Znakowanie informacji dodatkowej w formacie ESEF

Rozporządzenie delegowane Komisji (UE) 2019/815 z 17.12.2018 r. uzupełniające dyrektywę 2004/109/WE Parlamentu Europejskiego i Rady w odniesieniu do regulacyjnych standardów technicznych dotyczących specyfikacji jednolitego elektronicznego formatu raportowania (DzUrz UE L 143 z 29.05.2019 r., dalej rozporządzenie ESEF) nałożyło na emitentów papierów wartościowych wymóg sporządzania sprawozdań finansowych (sf) w europejskim jednolitym elektronicznym formacie raportowania (European Single Electronic Format, ESEF) za okres rozpoczynający się 1.01.2020 r. lub później.

Przez 2 pierwsze lata obrotowe obowiązek ten obejmował – oprócz sporządzenia rocznego raportu finansowego w formacie XHTML – szczegółowe znakowanie (tagowanie) przez emitentów wszystkich pozycji ujętych w podstawowych tabelach skonsolidowanego sf (w sprawozdaniach: z sytuacji finansowej, z zysków lub strat i innych całkowitych dochodów, ze zmian w kapitale własnym i z przepływów pieniężnych). Ponadto należało oznakować kluczowe informacje o raportującym podmiocie, wykorzystując zestaw 10 znaczników tekstowych. Nie było natomiast wymogu znakowania informacji dodatkowej do skonsolidowanego sf. Obowiązek ten wszedł w życie 1.01.2022 r. i obecnie skonsolidowane sf emitentów giełdowych sporządzone zgodnie z MSSF za lata obrotowe rozpoczynające się w tym dniu lub później powinno zawierać informację dodatkową, której treść została otagowana w sposób zbiorczy (blokowy).

[1] Więcej nt. europejskiego jednolitego elektronicznego formatu raportowania zob. K. Kobiela-Pionnier, Jednolity europejski format raportowania – nowe wyzwanie dla spółek stosujących MSSF, „Rachunkowość” nr 7/2020, natomiast nt. ogólnych zasad znakowania raportów zob. K. Kobiela-Pionnier, Znakowanie raportów w formacie ESEF – wnioski z przeglądu pierwszych sprawozdań finansowych emitentów giełdowych, „Rachunkowość” nr 4/2022.

Rozporządzenie delegowane Komisji (UE) 2019/815 z 17.12.2018 r. uzupełniające dyrektywę 2004/109/WE Parlamentu Europejskiego i Rady w odniesieniu do regulacyjnych standardów technicznych dotyczących specyfikacji jednolitego elektronicznego formatu raportowania (DzUrz UE L 143 z 29.05.2019 r., dalej rozporządzenie ESEF) nałożyło na emitentów papierów wartościowych wymóg sporządzania sprawozdań finansowych (sf) w europejskim jednolitym elektronicznym formacie raportowania (European Single Electronic Format, ESEF) za okres rozpoczynający się 1.01.2020 r. lub później[1].

Przez 2 pierwsze lata obrotowe obowiązek ten obejmował – oprócz sporządzenia rocznego raportu finansowego w formacie XHTML – szczegółowe znakowanie (tagowanie) przez emitentów wszystkich pozycji ujętych w podstawowych tabelach skonsolidowanego sf (w sprawozdaniach: z sytuacji finansowej, z zysków lub strat i innych całkowitych dochodów, ze zmian w kapitale własnym i z przepływów pieniężnych). Ponadto należało oznakować kluczowe informacje o raportującym podmiocie, wykorzystując zestaw 10 znaczników tekstowych. Nie było natomiast wymogu znakowania informacji dodatkowej do skonsolidowanego sf. Obowiązek ten wszedł w życie 1.01.2022 r. i obecnie skonsolidowane sf emitentów giełdowych sporządzone zgodnie z MSSF za lata obrotowe rozpoczynające się w tym dniu lub później powinno zawierać informację dodatkową, której treść została otagowana w sposób zbiorczy (blokowy).

Informacja dodatkowa według MSR/MSSF

W myśl Założeń koncepcyjnych MSSF i MSR 1 Prezentacja sprawozdań finansowych informacja dodatkowa (noty) stanowi integralną część sf, ale nie zawierają one jej definicji. Zgodnie z Założeniami koncepcyjnymi MSSF (pkt 7.2) prezentacja/ujawnianie informacji wymaga koncentracji na celach i zasadach prezentacji/ujawniania, do których to zasad zaliczono większą użyteczność informacji specyficznych dla jednostki niż opisów wystandaryzowanych (czasem określanych jako boilerplate) oraz brak powielania informacji, co zwykle jest niepotrzebne i może sprawić, że sf są mniej zrozumiałe (pkt 7.6)[2].

MSR 1 przedstawia bardziej szczegółowe wymagania w zakresie informacji dodatkowej. W myśl pkt 112 w informacji dodatkowej:

[2] Conceptual Framework for Financial Reporting, IFRS Foundation, 2018.

[3] W ramach obecnie obowiązujących MSR/MSSF w każdym standardzie występuje szczegółowy zakres ujawnień. Począwszy od MSSF 2 w standardach na początku sekcji jest zapisany ogólny cel ujawniania informacji, obejmujący umożliwienie użytkownikom sf zrozumienie charakteru, zakresu lub skutków finansowych określonego zdarzenia, które wystąpiło w danym okresie.

[4] W odniesieniu do każdej pozycji prezentowanej w podstawowych tabelach skonsolidowanego sf trzeba zamieścić odsyłacze do wszelkich odnośnych informacji zawartych w informacji dodatkowej.

[5] Do innych przykładów systematycznego porządkowania lub grupowania informacji dodatkowej należą (MSR 1, pkt 114):

a) przykładanie wagi do obszarów działalności, które jednostka uznaje za najbardziej przydatne do zrozumienia wyników finansowych jej działalności i jej sytuacji finansowej, np. przez grupowanie informacji o konkretnych rodzajach działalności operacyjnej,

b) grupowanie informacji nt. pozycji wycenianych podobnie, takich jak aktywa wyceniane według wartości godziwej.

- prezentuje się informacje nt. podstawy sporządzenia sf i szczegółowych stosowanych zasad (polityki) rachunkowości,

- ujawnia się informacje wymagane przez MSSF, jeżeli nie są one prezentowane gdzie indziej w sf, oraz

- przekazuje się informacje, które nie są prezentowane gdzie indziej w sf, lecz są potrzebne do jego zrozumienia[3].

Najczęściej stosowane podejście do ujawniania informacji polega na tym, że w pierwszej kolejności są przedstawiane zasady (polityka) rachunkowości, następnie noty dotyczące podstawowych tabel skonsolidowanego sf (zwykle w kolejności, w jakiej zawarte w nich sprawozdania są prezentowane), a na końcu pozostałe noty odnoszące się do pozycji nieujętych. Takie podejście wynika z pkt 113, zgodnie z którym informację dodatkową należy usystematyzować przy uwzględnieniu zachowania zrozumiałości i porównywalności sf[4]. W pkt 114 wskazuje się – wśród innych przykładów możliwego systematycznego porządkowania bądź grupowania informacji zawartych w informacji dodatkowej[5] – na zachowanie (odpowiedniej) kolejności pozycji w sprawozdaniu z zysków lub strat i innych całkowitych dochodów oraz sprawozdaniu z sytuacji finansowej:

a) stwierdzenie zgodności z MSSF;

b) istotne informacje dotyczące zasad (polityki) rachunkowości;

c) informacje uzupełniające do pozycji zaprezentowanych w podstawowych tabelach skonsolidowanego sf, w kolejności, w której poszczególne sprawozdania i zawarte w nich pozycje są prezentowane;

d) inne informacje dotyczące:

- zobowiązań warunkowych i nieujętych zobowiązań wynikających z zawartych umów oraz

- informacji niefinansowych (np. cele i polityka zarządzania ryzykiem finansowym jednostki).

[6] MSR 1 dostarcza również wytycznych co do stosowania zasady istotności w przypadku ujawnień dotyczących zasad (polityki) rachunkowości (pkt 117A–117E).

[7] Rozporządzenie Komisji (UE) 2023/1803 z 13.08.2023 r. przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem (WE) nr 1606/2002 Parlamentu Europejskiego i Rady (DzUrz UE L 237 z 26.09.2023 r.).

MSR 1 (pkt 30 i 31) stanowi, że jednostka nie ma obowiązku ujawniania określonych informacji wymaganych przez MSSF, jeżeli informacje wynikające z tego ujawnienia nie są istotne[6]. Wskazuje również, że choć pozycja może być nie dość istotna, aby uzasadniona była jej oddzielna prezentacja w sf, to jej oddzielne ujawnienie w informacji dodatkowej może być uzasadnione[7].

Zasady znakowania informacji dodatkowej

[8] W przypadku jednostkowych sf nie ma obowiązku znakowania żadnych informacji, ani ilościowych (kwotowych), ani tekstowych, w tym nawet podstawowych informacji o emitencie.

[9] Trzeba pamiętać, że znaczniki te są obowiązkowe do zastosowania jedynie wówczas, gdy adekwatne informacje są zawarte w skonsolidowanym sf.

[10] W porównaniu z taksonomią stosowaną do tagowania skonsolidowanych sf za 2022 r. liczba znaczników z zał. II zmniejszyła się o 1. Znacznik „Ujawnienie informacji dodatkowych oraz innych informacji objaśniających [text block]”, mający największą pojemność informacyjną i służący w poprzednim roku do tagowania całości informacji dodatkowej, został usunięty z zał. II i nie jest już obowiązkowy. Można go jednak nadal stosować na zasadzie dobrowolności. Jako skutek tej zmiany w MSR 1 pojawił się nowy znacznik „Ujawnienie istotnych informacji na temat zasad (polityki) rachunkowości [text block]”, który należy zastosować w sprawozdaniu za 2023 r. zamiast dotychczasowego: „Ujawnienie informacji na temat znaczących zasad (polityki) rachunkowości [text block]”.

W myśl rozporządzenia ESEF obowiązek znakowania informacji dodatkowej tagami XBRL dotyczy skonsolidowanych sf[8] za lata obrotowe rozpoczynające się 1.01.2022 r. lub później. Zgodnie z pkt 10 preambuły do rozporządzenia w przypadku informacji dodatkowej do skonsolidowanych sf sporządzonych według MSSF należy stosować standard znakowania zbiorowego (blokowego), według którego poszczególne całe sekcje informacji dodatkowej muszą być oznakowane przy zastosowaniu elementów jednej taksonomii. Elementy te zdefiniowano w zał. II do rozporządzenia, przy czym początkowo były one rozdzielone między dwie tabele, z których pierwsza zawierała 10 znaczników tekstowych, obowiązujących emitentów w takim samym trybie, jak tagowanie podstawowych tabel skonsolidowanego sf, a druga – znaczniki wymagane w sprawozdaniach za rok obrotowy 2022.

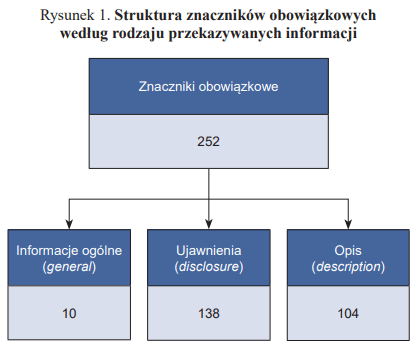

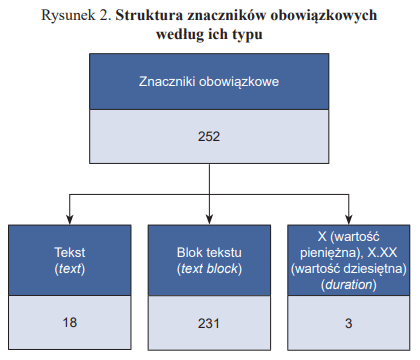

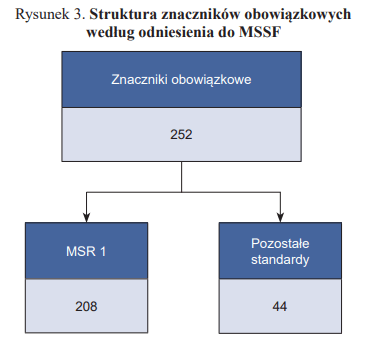

Ostatnia nowelizacja rozporządzenia ESEF, mająca zastosowanie do okresów rozpoczynających się 1.01.2023 r. lub po tej dacie, zawiera jedną tabelę z pełną listą obowiązkowych[9] elementów taksonomii podstawowej. Ich strukturę przedstawiają rysunki 1–3 (według stanu na 31.12.2023 r.)[10].

Znaczniki z zał. II można podzielić na:

- ogólne informacje o jednostce (10), które były już obowiązkowo znakowane w odniesieniu do lat obrotowych rozpoczynających się 1.01.2020 r. lub później,

- ujawnienia informacji (138), przede wszystkim nt. poszczególnych pozycji podstawowych tabel skonsolidowanego sf; do tej grupy zostały również zaliczone wartości pieniężne dotyczące dywidend oraz ujawnienie sprawozdania z przepływów pieniężnych,

- opis (104), przede wszystkim zasad (polityki) rachunkowości; do tej grupy zaliczono też wyjaśnienia (np. wyjaśnienie odstępstwa od MSSF) oraz oświadczenie o zgodności z MSSF.

Najczęstszym typem znacznika jest blok tekstu (231) używany do znakowania większych fragmentów tekstu, takich jak: informacja dodatkowa, zasady (polityka) rachunkowości, tabele. Bloki tekstu są pozycjami nienumerycznymi i mogą mieć różne poziomy szczegółowości, dlatego podczas wyboru znacznika blokowego należy zwrócić szczególną uwagę na jego znaczenie księgowe, zwłaszcza gdy występuje wiele znaczników zbiorowych, które mogą pasować do danego ujawnienia.

[11] Podręcznik sprawozdawczości zgodnej z formatem ESEF. Sporządzanie rocznych raportów finansowych w formacie ESEF, ESMA, 2023, wytyczna 1.9.1.

[12] Tłumaczenia anglojęzycznej wersji rozporządzenia ESEF na języki krajów UE zachowują oryginalną kolejność, przez co przetłumaczone nazwy (etykiety) znaczników nie są już ułożone alfabetycznie.

[13] Podręcznik sprawozdawczości zgodnej z formatem ESEF, jw., wytyczna 1.9.2.

W przypadku ujawnienia odpowiadającego kilku elementom o różnym poziomie szczegółowości (z węższymi i szerszymi elementami) trzeba użyć każdego z tych elementów i oznaczyć informacje wieloma znacznikami, w zakresie, w jakim odpowiadają one podstawowemu znaczeniu księgowemu tych informacji[11]. Każda jednostka przygotowująca sf w formacie ESEF musi zatem samodzielnie ocenić, który fragment tekstu informacji dodatkowej należy otagować znacznikami blokowymi z taksonomii. Jest to o tyle trudne, że rozporządzenie ESEF podaje wyłącznie ich listę w kolejności alfabetycznej[12], natomiast nie precyzuje żadnej zależności hierarchicznej znaczników, pozostawiając przygotowującym swobodny wybór w tym zakresie.

Ze względu na złożoność techniczną tagowania blokowego oraz fakt, że znaczniki zastosowane w tabelach mogłyby nie być zrozumiałe dla użytkownika bez znajomości układu samych tagowanych tabel, najniższy poziom szczegółowości dla znakowania zbiorowego stanowią poszczególne tabele umiejscowione w pojedynczej nocie[13]. Znaczniki blokowe stosuje się zatem do całych tabel, a nie do poszczególnych wierszy lub kolumn. W rezultacie znaczniki te okalają całe zestawienia tabelaryczne, obejmując najczęściej znacznie więcej informacji i danych, niż można by sądzić po ich nazwie. Przykładowo, jeśli w tabeli zamieszczonej w nocie do sprawozdania jednostka ujawnia informacje dotyczące przychodów finansowych, w skład których wchodzą także (ale nie tylko) przychody z tytułu odsetek, to do oznaczenia tej tabeli należy – zgodnie z ww. wytycznymi – zastosować następujące tagi blokowe:

- Ujawnienie informacji na temat przychodów (kosztów) finansowych [text block],

- Ujawnienie informacji na temat przychodów finansowych [text block],

- Ujawnienie informacji na temat przychodów (kosztów) z tytułu odsetek [text block],

- Ujawnienie informacji na temat przychodów z tytułu odsetek [text block].

Jeżeli jednak w ramach tej samej tabeli ujawniono również kwoty kosztów finansowych, w tym z tytułu odsetek, to zachodzi konieczność zastosowania kolejnych znaczników blokowych:

- Ujawnienie informacji na temat kosztów finansowych [text block],

- Ujawnienie informacji na temat kosztów z tytułu odsetek [text block].

W tym przypadku zasadne może być także użycie znacznika: Ujawnienie informacji na temat kosztów finansowania zewnętrznego [text block].

Obok znaczników blokowych rozporządzenie ESEF wprowadza znacznik typu tekstowego (18), tj. ciąg znaków alfanumerycznych stosowany do znakowania krótszych informacji opisowych. Tekst jest pozycją nienumeryczną i służy do oznaczania informacji ogólnych oraz różnego rodzaju wyjaśnień. Pozostałe 3 znaczniki z tabeli odnoszą się do tagowania informacji dotyczących dywidend i są to ujawnienia liczbowe (pozycje numeryczne: jedna wartość pieniężna i dwie wartości dziesiętne).

[14] We wrześniu 2023 r. opublikowano rozporządzenie Komisji (UE) 2023/1803 z 13.08.2023 r. przyjmujące określone międzynarodowe standardy rachunkowości (DzUrz UE L 237 z 26.09.2023 r.), zawierające zmiany w treści MSSF, w tym w MSR 1. Zgodnie z poprawką wprowadzoną do pkt 117 MSR 1 spółki mają ujawniać informacje dotyczące ich istotnych (material), a nie ich znaczących (significant) zasad rachunkowości. Wskazana modyfikacja ma zastosowanie do okresów rocznych rozpoczynających się po 1.01.2023 r, a zatem jest zasadnicza dla przygotowania sf za 2023 r. W związku z tym pliki taksonomii ESEF zostały zmodyfikowane pod kątem referencji znaczników blokowych (zamiana referencji z pkt 117b na pkt 117 MSR 1). Zmiany tej nie widać jeszcze w rozporządzeniu ESEF, ponieważ jego ostatnia opublikowana wersja pochodzi z września 2022 r.

Analizując znaczniki obowiązkowe pod kątem ich odniesień (tzw. referencji) do MSSF, łatwo zauważyć, że na tym polu zdecydowanie dominuje MSR 1 – szczególnie pkt 10e oraz 117. Referencję do pierwszego wskazanego punktu (zgodnie z którym pełne sf składa się z informacji dodatkowej zawierającej istotne informacje dotyczące zasad (polityki) rachunkowości oraz inne informacje objaśniające) zawiera aż 87 znaczników. Z kolei 90 znaczników odwołuje się do pkt 117 MSR 1, zgodnie z którym należy ujawnić istotne zasady (politykę) rachunkowości[14].

Wśród pozostałych standardów, do których odwołują się znaczniki służące tagowaniu treści informacji dodatkowej, najczęściej pojawiają się MSSF wprost odnoszące się do ujawniania informacji, tj. MSSF 7 Instrumenty finansowe: ujawnianie informacji (3) i MSSF 12 Ujawnianie informacji na temat udziałów w innych jednostkach (4). Pojedyncze znaczniki wynikają także z wymogów poszczególnych standardów w zakresie ujawniania informacji (np. MSR 2 Zapasy, MSR 16 Rzeczowe aktywa trwałe, MSR 20 Dotacje rządowe oraz ujawnianie informacji na temat pomocy rządowej).

Emitenci przygotowujący raport w formacie ESEF mają obowiązek znakowania wszystkich pozycji odpowiadających elementom zawartym w zał. II do rozporządzenia ESEF, jeśli występują one w sf. Jeżeli pozycje te nie występują w sf, nie powinny być znakowane. Nie należy zatem dopisywać dodatkowych (i niepotrzebnych) fragmentów treści sf jedynie w celu wykorzystania znaczników, co w dotychczasowej praktyce raportowania ESEF już się zdarzało. Jeśli natomiast dla danego fragmentu informacji dodatkowej żaden znacznik spośród tych, które wskazano w zał. II jako obligatoryjne, nie jest odpowiedni, jednostka może:

- wybrać odpowiedni znacznik z całej dostępnej taksonomii ESMA ESEF, zawartej w zał. VI do rozporządzenia ESEF,

- stworzyć własne rozszerzenie (własny, nowy znacznik blokowy),

- pominąć tę pozycję w tagowaniu.

W przypadku utworzenia własnego znacznika (rozszerzenia) emitent nie ma obowiązku tzw. zakotwiczenia go do innego tagu pochodzącego z taksonomii, co jest obowiązkowe przy tagowaniu kwot w podstawowych tabelach skonsolidowanego sf. Trzeba jednak pamiętać, że nowo utworzone rozszerzenie nie może dublować znaczenia ani zakresu pozycji, która już istnieje w taksonomii ESEF, ponieważ w ten sposób zmniejsza się porównywalność między jednostkami i raportowanymi okresami.

Jak podkreślono w pkt 10 regulacyjnych standardów technicznych w zakresie formatu ESEF, wymóg stosowania znakowania zbiorowego nie powinien ograniczać swobody uznania emitentów w obszarze znakowania informacji dodatkowej sporządzonej zgodnie z MSSF przy zastosowaniu wyższego poziomu szczegółowości. ESMA podkreśla, że przy szczegółowym lub zbiorowym znakowaniu informacji dodatkowej emitenci muszą w jak najwyższym stopniu zapewnić spójność poszczególnych okresów sprawozdawczych.

Układ treści informacji dodatkowej a możliwości jej tagowania znacznikami XBRL

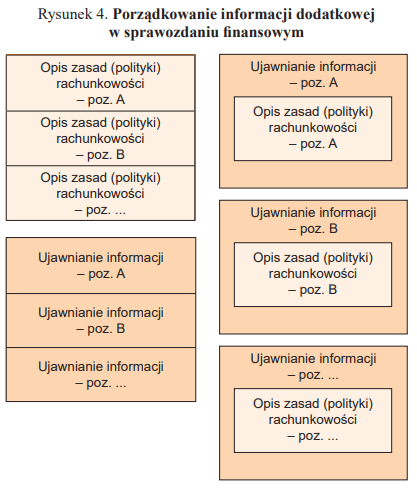

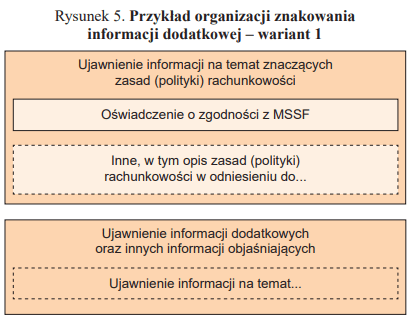

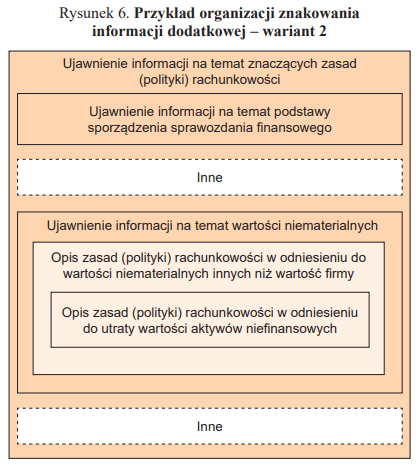

Biorąc pod uwagę porządkowanie treści informacji dodatkowej, można wyróżnić dwa ogólne podejścia (zob. rysunek 4). Z rysunku wynika, że uporządkowanie informacji dodatkowej w sf w najbardziej ogólnym zakresie może się odbywać na dwa sposoby:

- jednostka najpierw przedstawia opisy poszczególnych zasad (polityki) rachunkowości, a w dalszej części informacji dodatkowej prezentuje kolejno następujące po sobie ujawnienia – wariant 1,

- jednostka zamieszcza opis konkretnych zasad (polityki) rachunkowości w ramach prezentowanych ujawnień (najczęściej na początku noty), tak aby użytkownik zapoznał się z opisem i ujawnieniem bez konieczności przeszukiwania całego sf – wariant 2.

Warto nadmienić, że w opinii takich instytucji, jak IASB, FASB czy EFRAG, wariant 2 pozwala jednostkom w bardziej przejrzysty, uporządkowany i zrozumiały sposób komunikować użytkownikom złożone zagadnienia sprawozdawczości finansowej.

Wnioski z badania

[15] „Perspektywy rozwoju nowoczesnych technologii raportowania informacji finansowych i niefinansowych w oparciu o standard XBRL”, grant międzykolegialny nr RG/PRNT/24.

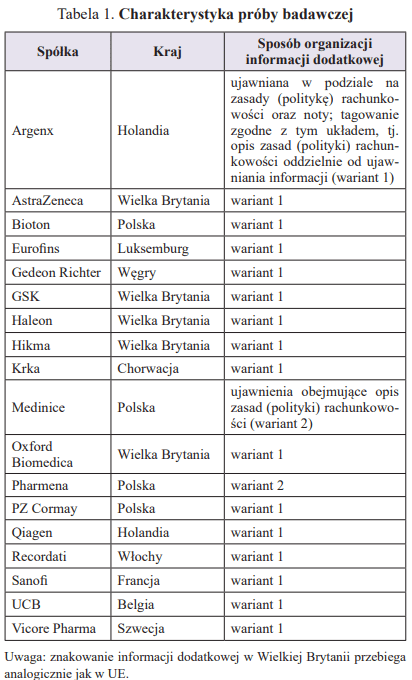

W ramach badania naukowego, prowadzonego w Szkole Głównej Handlowej w Warszawie[15], autorzy niniejszego artykułu przeanalizowali sposoby znakowania informacji dodatkowej w pierwszych raportach rocznych sporządzonych zgodnie z rozszerzonym wymogiem tagowania. Badaniem objęto 18 spółek europejskich z branży biotechnologicznej/farmaceutycznej, których skonsolidowane sf za 2022 r. można było pobrać ze strony internetowej https://filings.xbrl.org/. W tabeli 1 zaprezentowano syntetyczne dane nt. poszczególnych jednostek. Na potrzeby badania rozróżniono dwa bazowe warianty porządkowania informacji finansowej, opisane powyżej.

Analiza sposobów tagowania informacji dodatkowej ujawniła, że wszystkie badane spółki zastosowały tagowanie zgodne z przyjętym wcześniej podejściem do organizacji informacji dodatkowej. Z szerszej obserwacji rynku giełdowego wynika jednak, że niektóre jednostki postępują inaczej i w zakresie tagowania wybierają wariant 2 pomimo układu informacji dodatkowej według podejścia klasycznego (polityka rachunkowości oddzielnie od not – wariant 1). Przykładem podmiotu spoza przyjętej próby badawczej, który zastosował takie podejście (wariant mieszany), jest EssilorLuxottica, francuska spółka z sektora sprzętu i usługi opieki zdrowotnej, zaliczona do indeksu CAC 40, która do tagowania wykorzystała podejście zgodne z wariantem 2.

Organizacja znakowania informacji dodatkowej według wariantu 1 przybierała zazwyczaj formę przedstawioną na rysunku 5, a organizacja znakowania informacji dodatkowej według wariantu 2 przybierała zazwyczaj formę przedstawioną na rysunku 6.

Warto zwrócić uwagę, że tagowanie znacznikami XBRL w wariancie 2 może spowodować zwielokrotnienie znaczników dla tego samego fragmentu treści sf. Przykładowo w sf spółki EssilorLuxottica pkt 1.11 zawierający opis zasad (polityki) rachunkowości dotyczący połączeń jednostek i wartości firmy otagowano jednocześnie 9 znacznikami.

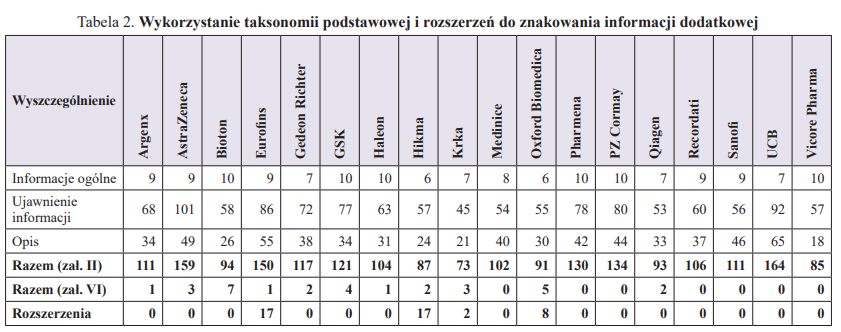

W tabeli 2 zaprezentowano dane nt. zakresu wykorzystania taksonomii podstawowej i rozszerzeń do znakowania informacji dodatkowej. Wynika z niej, że badane spółki wykorzystały od 73 do 164 znaczników z zał. II (29,0– 65,1% możliwych znaczników). Średnia wszystkich użytych znaczników wynosi 112,9 (45%). W zakresie informacji ogólnych spółki zastosowały od 6 do 10 znaczników (60–100%), w zakresie ujawnień: od 45 do 101 (32,6–73,2%), natomiast do opisu zasad (polityki) rachunkowości: od 18 do 65 (17,3–62,5%). Średnie wynoszą odpowiednio: 8,5 (85,0%), 67,3 (48,8%), 37,1 (35,6%).

Dodatkowe znaczniki z zał. VI (spoza zestawu określonego rozporządzeniem ESEF jako obowiązkowy) wykorzystało 11 spółek. W tej grupie była także jednostka z Polski (Bioton). Spółki najczęściej korzystały ze znaczników blokowych dotyczących segmentów operacyjnych, instrumentów finansowych czy też leasingu.

Własne rozszerzenia stworzyły 4 spółki; wykorzystały je do tagowania informacji dodatkowej. Były to:

- Eurofins – utworzono 17 rozszerzeń dotyczących ujawnień informacji; wszystkie rozszerzenia zostały zakotwiczone, a jako kotwice wykorzystano znaczniki: Ujawnienie informacji dodatkowych oraz innych informacji objaśniających [text block] (13) oraz Ujawnienie informacji na temat znaczących zasad (polityki) rachunkowości [text block] (4),

- Hikma – 17 rozszerzeń dotyczących ujawnień informacji; żadne nie zostało zakotwiczone,

- Krka – 2 rozszerzenia dotyczące ujawnień informacji; żadne nie zostało zakotwiczone,

- Oxford Biomedica – 8 rozszerzeń, z czego 5 dotyczyło opisu zasad (polityki) rachunkowości, a 3 – ujawnień informacji; żadne nie zostało zakotwiczone.

Należy zauważyć, że sf sporządzone w formacie ESEF przez spółki pochodzące z różnych państw UE wykazały wiele cech wspólnych:

- zastosowany sposób tagowania informacji dodatkowej odzwierciedlał podejście do układu treści tej informacji,

- spółki w znacznej mierze skupiły się na wypełnieniu obowiązku tagowania w formacie ESEF przez stosowanie znaczników obowiązkowych; w niewielkim stopniu korzystano ze znaczników dobrowolnych, zawartych w zał. VI do rozporządzenia ESEF,

- tworzenie rozszerzeń dla znaczników blokowych trzeba uznać raczej za wyjątek niż regułę w tagowaniu informacji dodatkowej.

Podsumowanie

Obowiązek znakowania informacji dodatkowej w pewnym względzie zmienia punkt widzenia nt. jej użyteczności. Przede wszystkim wpisuje się w trend polegający na korzystaniu przez użytkowników z raportów finansowych on-line (w tym sf), umożliwiając łatwiejsze poruszanie się po ujawnieniach przy zastosowaniu formatów HTML/XHTML.

W takim środowisku sama organizacja sposobu ujawniania informacji staje się mniej istotna, ponieważ użytkownicy przeglądają wybrane fragmenty raportu, w celu odnalezienia potrzebnych informacji, bez konieczności czytania całego dokumentu. Wykorzystanie w tym celu nazwy poszukiwanego znacznika pozwala na szybkie odnalezienie interesujących treści, a sprawdzenie, jakich jeszcze znaczników użyto do otagowania danego fragmentu tekstu, może dać interesariuszowi wgląd w sposób myślenia emitenta o powiązaniach między informacjami prezentowanymi w sf.

Raportowanie w XBRL ma wpływ na sposób przekazywania informacji finansowych, ale już niekoniecznie na zmianę treści ujawnień, które zależą od danych wprowadzonych przez podmioty sporządzające sf. Jednak dzięki świadomemu zastosowaniu znaczników – zwłaszcza w kontekście aktualnych zmian w MSR 1 i uwypuklenia roli istotnych zasad (polityki) rachunkowości – podmioty sporządzające sf mogą także dokonać oceny swoich wyborów dotyczących ujawniania informacji w odniesieniu do taksonomii i list kontrolnych MSSF, spójności i powiązań między dokonywanymi ujawnieniami. W efekcie ESEF może również stanowić mechanizm informacji zwrotnej (lub nawet egzekwowania) umożliwiający monitorowanie stosowania i wykorzystania wymogów dotyczących ujawniania informacji. Podmioty ustanawiające standardy mogą następnie wykorzystać takie informacje zwrotne w połączeniu z ramowymi zasadami ujawniania informacji do wyeliminowania, zmiany lub stworzenia nowych ujawnień. Korzyści odnoszą też użytkownicy sf, w tym analitycy, ponieważ dane finansowe mogą być łatwo i szybko przetworzone za pomocą odpowiedniego oprogramowania.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych