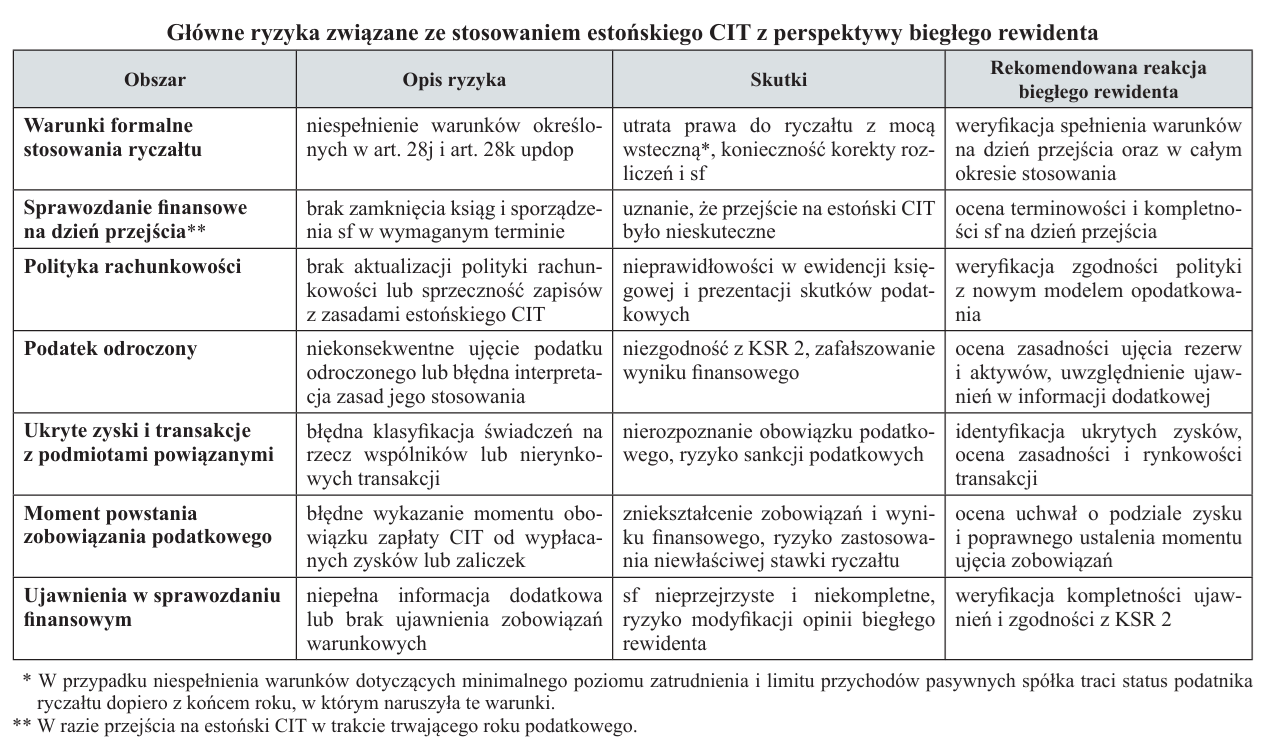

Badanie przez biegłego rewidenta sprawozdania finansowego podatnika estońskiego CIT

Ryczałt od dochodów spółek (dalej też ryczałt lub estoński CIT) to alternatywny model opodatkowania CIT, w którym obowiązek podatkowy powstaje – co do zasady – dopiero przy wypłacie zysku wspólnikom. Dopóki zysk pozostaje w spółce, dopóty nie jest opodatkowany. System ten oferuje korzyści w postaci niższego łącznego obciążenia podatkowego, odroczenia momentu zapłaty podatku oraz uproszczenia rozliczeń.

Ryczałt od dochodów spółek (dalej też ryczałt lub estoński CIT) to alternatywny model opodatkowania CIT, w którym obowiązek podatkowy powstaje – co do zasady – dopiero przy wypłacie zysku wspólnikom. Dopóki zysk pozostaje w spółce, dopóty nie jest opodatkowany. System ten oferuje korzyści w postaci niższego łącznego obciążenia podatkowego, odroczenia momentu zapłaty podatku oraz uproszczenia rozliczeń.

W artykule omówiono zagadnienia istotne z punktu widzenia biegłego rewidenta badającego sprawozdanie finansowe (sf) spółki stosującej estoński CIT, takie jak skuteczność przejścia na ryczałt, konsekwencja błędów formalnych, poprawność wykazania podatku dochodowego i odroczonego, kompletność ujawnień w sf.

Ocena warunków skuteczności przejścia na ryczałt

Z perspektywy badania sf zasadniczym ryzykiem związanym ze stosowaniem estońskiego CIT jest niespełnienie wymogów objęcia tą formą opodatkowania, co skutkuje uznaniem, że spółka nie dokonała skutecznego wyboru ryczałtu.

Biegły rewident powinien ocenić, czy spółka spełniła warunki określone w art. 28j i art. 28k updop. Muszą być one spełnione w momencie wyboru ryczałtu, a także przez cały okres jego stosowania (z wyjątkiem pkt 4). Należą do nich:

1. Forma prawna i skład wspólników – z ryczałtu mogą korzystać jedynie spółki będące podatnikami CIT – spółka z o.o., akcyjna, prosta spółka akcyjna, spółka komandytowa, komandytowo-akcyjna, z udziałem wyłącznie osób fizycznych jako wspólników. Wyłączone są spółki jawne i inne spółki, których wspólnikami są osoby prawne czy jednostki organizacyjne.

2. Powiązania kapitałowe – spółka nie może posiadać udziałów ani akcji w innych podmiotach, tytułów uczestnictwa w funduszach inwestycyjnych czy praw majątkowych związanych z trustami lub fundacjami (z wyjątkiem fundacji rodzinnych).

3. Struktura przychodów – co do zasady, mniej niż 50% przychodów spółki może pochodzić z tzw. przychodów pasywnych, takich jak odsetki, prawa autorskie, instrumenty finansowe czy transakcje z podmiotami powiązanymi bez wartości dodanej. W przypadku nowo utworzonych spółek warunek ten uznaje się za spełniony w pierwszym roku podatkowym.

4. Poziom zatrudnienia lub wydatki ponoszone na wynagrodzenia – spółka musi zatrudniać na umowę o pracę co najmniej 3 osoby w przeliczeniu na pełne etaty przez wymagany okres lub ponosić odpowiednie minimalne miesięczne wydatki na łączne wynagrodzenia 3 osób zatrudnionych na innej podstawie (w przypadku spółek rozpoczynających działalność i mających status małych podatników ten warunek podlega modyfikacji).

5. Sposób sporządzania sprawozdań finansowych – warunkiem jest prowadzenie ksiąg rachunkowych i sporządzanie sf zgodnie z uor (spółka nie może sporządzać sf według MSR/MSSF).

6. Brak przesłanek negatywnych – spółka nie może należeć do podmiotów wyłączonych z opodatkowania ryczałtem na mocy art. 28k updop. Wyłączenie dotyczy m.in. przedsiębiorstw finansowych, instytucji pożyczkowych, podatników korzystających ze zwolnień strefowych, spółek w likwidacji lub upadłości, a także objętych restrukturyzacją w formie połączeń czy podziałów.

7. Dopełnienie wymogów formalnych w momencie przejścia na ryczałt (zwłaszcza w trakcie trwającego roku podatkowego), takich jak prawidłowe zamknięcie ksiąg rachunkowych, terminowe sporządzenie i podpisanie sf oraz terminowe zawiadomienie organów podatkowych o zmianie formy opodatkowania.

[1] Roczne sf takiej spółki będzie obejmowało cały rok obrotowy, również okres sprzed zmiany formy opodatkowania, objęty dodatkowym sf, wymaganym przez updop.

Wskazane w pkt 7 kwestie formalne budzą obecnie najwięcej kontrowersji, zwłaszcza w świetle interpretacji organów podatkowych. Dotyczy to przede wszystkim prawidłowego zamknięcia ksiąg rachunkowych oraz sporządzenia sf, co stanowi warunek przejścia na estoński CIT przed upływem przyjętego roku podatkowego. Obowiązek ten wynika z art. 28j ust. 5 updop i jest ściśle powiązany z wymogami uor. Spółka, która przechodzi na ryczałt w trakcie trwającego roku podatkowego, musi zamknąć księgi rachunkowe na ostatni dzień miesiąca poprzedzającego pierwszy miesiąc opodatkowania ryczałtem. W praktyce oznacza to, że np. spółka z rokiem podatkowym równym kalendarzowemu, zmieniająca formę opodatkowania na estoński CIT od 1 maja, musi zamknąć księgi na 30 kwietnia i sporządzić sf za okres 1 stycznia–30 kwietnia[1].

Sprawozdanie to należy sporządzić zgodnie z uor, w terminie 3 mies. od dnia bilansowego, na co wskazuje art. 52 ust. 1 w zw. z art. 52 ust. 3 pkt 1 uor. Odnośnie do terminu sporządzenia sf organy podatkowe przyjęły bardzo restrykcyjną postawę, wskazując, że termin 3 mies. bezwzględnie musi być dotrzymany, i to liczony zgodnie z Kc (termin oznaczony w miesiącach kończy się z upływem dnia, który datą odpowiada początkowemu dniowi terminu, a gdyby takiego dnia w ostatnim miesiącu nie było – w ostatnim dniu tego miesiąca). W przedstawionym przykładzie upłynąłby on 30 lipca, a nie 31 lipca (interpretacja KIS z 14.02.2025 r. 0114-KDIP2-2.4010.675.2024.2.IN).

Sf sporządzone na dzień poprzedzający dzień zmiany formy opodatkowania musi być przygotowane w wymaganym formacie oraz podpisane przez osobę prowadzącą księgi rachunkowe i przez wszystkich członków organu zatwierdzającego (np. zarządu). Mimo że uor nie podaje terminu złożenia podpisu, MF i KIS wskazują na termin 3 mies., spójny z terminem sporządzenia sf.

W świetle interpretacji organów podatkowych konsekwencja niesporządzenia sf w terminie 3 mies. (i niepodpisania go w tym terminie) jest jednoznaczna: spółka nie przeszła skutecznie na estoński CIT.

Formalnym warunkiem skutecznego przejścia na estoński CIT (zarówno od nowego roku podatkowego, jak i w trakcie trwającego roku podatkowego) jest też złożenie zawiadomienia ZAW-RD do właściwego naczelnika US – do końca pierwszego miesiąca roku podatkowego, w którym spółka ma być opodatkowana ryczałtem.

ZAW-RD musi być podpisane przez osoby uprawnione do reprezentacji spółki zgodnie z KRS lub przez pełnomocnika posiadającego pełnomocnictwo ogólne (PPO-1) albo pełnomocnictwo szczególne (PPS-1). Nie może go podpisać pełnomocnik działający wyłącznie na podstawie pełnomocnictwa UPL-1 (do podpisywania deklaracji).

Niespełnienie wymogów określonych w updop oznacza, że prawo do opodatkowania ryczałtem nie zostało skutecznie nabyte. Spółka może też stracić status podatnika estońskiego CIT, jeśli przestanie spełniać warunki określone w art. 28j lub art. 28k updop. Dlatego biegły rewident, niezależnie od tego, kiedy spółka rozpoczęła stosowanie estońskiego CIT, powinien w każdym roku badania potwierdzić, że wszystkie wymogi są nadal spełnione.

Czarny scenariusz – utrata prawa do opodatkowania ryczałtem

Dla biegłego rewidenta kluczowe jest zrozumienie konsekwencji, jakie niesie za sobą niespełnienie warunków stosowania estońskiego CIT — zarówno w momencie wyboru tej formy opodatkowania, jak i w kolejnych latach. Ryzyko utraty prawa do ryczałtu nie jest wyłącznie ryzykiem teoretycznym – w praktyce oznacza dotkliwe skutki podatkowe oraz konieczność korekty rozliczeń, co powinno znaleźć odzwierciedlenie w sf, a czasem również w sprawozdaniu z badania biegłego rewidenta.

W przypadku dobrowolnej rezygnacji z estońskiego CIT spółka traci prawo do tej formy opodatkowania dopiero z końcem roku podatkowego. Inaczej jest w przypadku naruszenia warunków formalnych (wskazanych w pkt 7 powyżej) – wtedy utrata prawa do ryczałtu jest natychmiastowa. Jeśli spółka niesłusznie stosowała ryczałt, mimo że nie spełniała warunków od początku roku, obowiązek powrotu do opodatkowania na zasadach ogólnych działa wstecz – spółka musi rozliczyć CIT według zasad ogólnych od początku roku podatkowego, w którym faktycznie utraciła prawo do ryczałtu. Oznacza to obowiązek:

- obliczenia przychodów i kosztów podatkowych za cały okres objęty błędnym rozliczeniem,

- wykazania i zapłaty zaległego CIT wraz z należnymi odsetkami,

- skorygowania sf, w tym danych za lata poprzednie w odniesieniu do rezerwy i aktywów z tytułu podatku odroczonego oraz zobowiązań podatkowych,

- oszacowania ryzyka odpowiedzialności zarządu za błędy w rozliczeniach podatkowych.

Jeżeli biegły rewident podczas badania zidentyfikuje ryzyko utraty prawa do opodatkowania ryczałtem, powinien to omówić z kierownictwem jednostki. W przypadku rozbieżności stanowisk konieczna będzie ocena wpływu tego ryzyka na sf. Ze względu na potencjalnie szeroki zakres skutków – zarówno w kontekście ewentualnych kar i odsetek, jak i możliwej konieczności korekty różnych obszarów sf – biegły rewident może uznać, że ryzyko to ma istotne znaczenie w kontekście rzetelności i jasności sprawozdania. W konsekwencji konieczne może być wydanie opinii z modyfikacją.

Należy też pamiętać, że zgodnie z art. 83 ust. 6 pkt 4 uobr w sprawozdaniu z badania ujawnia się wszelkie istotne naruszenia prawa, statutu lub umowy spółki, które mają wpływ na sf, a do tej kategorii kwalifikują się również faktyczne naruszenia prawa podatkowego.

Ryzyko niedostosowania polityki rachunkowości do estońskiego CIT

Jedną z procedur biegłego rewidenta stanowi ocena, czy polityka rachunkowości jednostki jest odpowiednia i spójna z mającymi zastosowanie ramowymi założeniami sprawozdawczości finansowej. W przypadku estońskiego CIT ryzykiem jest brak dostosowania polityki rachunkowości do specyfiki tej formy opodatkowania. Zmiana formy opodatkowania na estoński CIT bezpośrednio wpływa na obszary objęte polityką rachunkowości, dlatego jednostka powinna ją odpowiednio zaktualizować.

Biegły rewident powinien zweryfikować, czy w polityce rachunkowości jednostki ujęto elementy uwzględniające specyfikę estońskiego CIT, w szczególności:

- zmieniony sposób ustalania wyniku finansowego – przy ryczałcie nie występują bieżące obciążenia podatkowe w ciągu roku, a obowiązek podatkowy powstaje wyłącznie w związku z konkretnymi zdarzeniami (np. podział zysku, pokrycie straty, wystąpienie nieujawnionych zysków czy wydatków niezwiązanych z działalnością gospodarczą),

- zasady ujmowania i rozliczania podatku odroczonego – przy estońskim CIT nie występują odrębne rozliczenia podatkowe i księgowe, czyli co do zasady nie powstają różnice przejściowe między wynikiem bilansowym a podatkowym; oznacza to brak podstaw do tworzenia aktywów i rezerw z tytułu podatku odroczonego (będzie o tym mowa w dalszej części artykułu),

- dostosowanie planu kont – może być zasadne wyodrębnienie kont do ewidencji kwoty zysków niepodzielonych i kwoty zysków podzielonych odniesionych na kapitały, wypracowanych w latach poprzedzających pierwszy rok opodatkowania ryczałtem, oraz kwoty niepokrytych strat poniesionych w latach poprzedzających pierwszy rok opodatkowania ryczałtem lub kont pozabilansowych do ewidencji warunkowych zobowiązań podatkowych.

Brak dostosowania polityki rachunkowości do specyfiki estońskiego CIT lub ujęcie w niej zapisów, z którymi biegł rewident się nie zgadza, może mieć wpływ na stanowisko wyrażone w sprawozdaniu z badania. Biegły będzie musiał ocenić wagę zidentyfikowanego naruszenia i podjąć adekwatne działania. Jeśli uchybienia mają charakter wyłącznie techniczny, mogą być zakomunikowane kierownikowi jednostki w formie listu do zarządu. W przypadku stwierdzenia kwestii, które według osądu biegłego rewidenta powinny zostać zasygnalizowane użytkownikom sf, może on zdecydować o odpowiednim odniesieniu się do nich w sprawozdaniu z badania – np. w dodatkowym akapicie zwracającym uwagę na istotne ujawnienia lub inne kwestie, które mają znaczenie dla zrozumienia badania bądź jego wyniku.

Jeżeli natomiast brak dostosowania polityki rachunkowości do zasad estońskiego CIT prowadzi do merytorycznych nieprawidłowości – takich jak błędne ustalenie wyniku finansowego – biegły rewident powinien rozważyć, czy nie zachodzą przesłanki modyfikacji opinii.

Ostateczna forma reakcji zawsze zależy od profesjonalnego osądu biegłego rewidenta i wpływu stwierdzonych nieprawidłowości na rzetelność i jasność sf, a także na prawidłowość prowadzonych ksiąg rachunkowych.

Ryzyko błędnego ujęcia podatku dochodowego

Charakterystyczną cechą estońskiego CIT jest brak bieżącego opodatkowania dochodu i odroczenie opodatkowania do momentu dystrybucji zysków. W art. 28m updop przewidziano jednak katalog dochodów, które mimo braku dystrybucji zysku podlegają opodatkowaniu ryczałtem. Należą do nich m.in. ukryte zyski, np. pożyczki udzielone wspólnikom, wydatki na reprezentację, nadwyżki wynagrodzeń wspólników lub osób powiązanych ponad rynkowy poziom, zapłata za usługi niemające realnego związku z działalnością spółki czy inne świadczenia na rzecz wspólników lub osób powiązanych ze spółką bądź wspólnikami, które mają charakter „zastępczy” wobec dywidendy.

Procedury biegłego rewidenta powinny nie tylko obejmować identyfikację ukrytych zysków, konieczna może być także ocena rynkowości i zasadności wybranych transakcji z podmiotami powiązanymi.

Innym zagadnieniem, na które należy zwrócić uwagę, jest moment powstania zobowiązania podatkowego z tytułu podziału zysku. Choć podstawa opodatkowania – zysk przeznaczony do wypłaty wspólnikom lub na pokrycie strat z lat ubiegłych – została jednoznacznie określona w art. 28n ust. 1 pkt 1 updop, to kwestia momentu ujęcia zobowiązania podatkowego z tego tytułu budzi wątpliwości w przypadku zaliczkowej wypłaty na poczet dywidendy.

Zgodnie z art. 28t ust. 1 pkt 1 updop spółka, która podejmie uchwałę o podziale zysku, jest zobowiązana do zapłaty ryczałtu do końca 3. miesiąca roku podatkowego następującego po roku, w którym podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto. Decydujący dla ustalenia momentu ujęcia zobowiązania z tytułu podatku jest tu zatem moment podjęcia uchwały o podziale zysku, który zazwyczaj przypada na kolejny rok podatkowy (lub kolejne lata).

Jednak w związku z art. 28m ust. 2 updop również wypłaty zaliczek na poczet dywidendy podlegają opodatkowaniu ryczałtem. Co do zasady ryczałt od zaliczki jest zobowiązaniem podatkowym w roku wypłaty zaliczki (np. 2025). Termin płatności tego zobowiązania upływa 31 marca kolejnego roku (2026). Stawka podatku dotycząca zaliczki jest ustalana w odniesieniu do statusu spółki (mały podatnik czy inny podatnik) określonego na moment wypłaty zaliczki. Ustalenie ryczałtu od podzielonego zysku następuje jednak w roku kolejnym (2026), czyli po podjęciu uchwały o podziale zysku, a termin jego zapłaty przypada 31 marca roku następującego po podziale zysku (2027).

Powstaje więc wątpliwość, czy nie powinno się wykazać zobowiązania warunkowego na pozostałą część podatku, wynikającego z wypłacanej zaliczkowo dywidendy, szczególnie w kontekście zmiany statusu z podatnika małego na innego podatnika (a co za tym idzie zmiany stawki podatku). Zgodnie z art. 28o updop stawka ryczałtu wynosi 10% podstawy opodatkowania w przypadku tzw. małych podatników (czyli takich, których przychody ze sprzedaży – wraz z należnym VAT – nie przekroczyły w poprzednim roku podatkowym 2 mln euro) oraz rozpoczynających działalność gospodarczą. Pozostałe (większe) podmioty stosują stawkę 20%. Stawki te odnoszą się zarówno do dochodu z tytułu podzielonego zysku, jak i do pozostałych dochodów objętych ryczałtem, w tym ukrytych zysków.

Warto także zauważyć, że w roku przejścia na estoński CIT, poprzedni rok podatkowy obejmuje okres rozliczenia CIT na zasadach ogólnych – czyli miesiące od początku roku do dnia poprzedzającego wejście w reżim ryczałtu. Jeżeli spółka z rokiem podatkowym równym kalendarzowemu przechodzi na ryczałt w pierwszych miesiącach roku, np. od lutego, i jej przychody ze stycznia nie przekroczą równowartości 2 mln euro, zachowuje w danym roku status małego podatnika, co uprawnia ją do zastosowania preferencyjnej stawki 10%.

Ryzyko błędnego ujęcia podatku odroczonego

[2] ⇒link⇐

Kwestia ujęcia podatku odroczonego w estońskim CIT budzi wiele wątpliwości. KSR 2 Podatek dochodowy jednoznacznie wskazuje, że jednostka opodatkowana ryczałtem nie tworzy rezerw ani nie ustala aktywów z tytułu odroczonego podatku dochodowego w związku ze skutkami podatkowymi podziału lub pokrycia wyniku finansowego netto. Wynika to z tego, że nie występują u niej ani różnice przejściowe między wartością bilansową aktywów i pasywów a ich wartością podatkową, ani strata podatkowa możliwa do odliczenia w przyszłości. Podobne stanowisko zajął MF w objaśnieniach podatkowych z 21.12.2021 r. „Przewodnik do Ryczałtu od dochodów spółek”[2].

Przyjęcie takiego rozwiązania stanowi decyzję kierownika jednostki i powinno być jasno określone w zasadach (polityce) rachunkowości.

Wątpliwości w zakresie odroczonego podatku pojawiają się jednak w przypadku, gdy w trakcie roku podatkowego następuje wypłata zaliczek na poczet dywidendy. Jednostka może być wówczas skłonna do utworzenia rezerwy z tytułu przewidywanego zobowiązania podatkowego, co skutkowałoby ujęciem podatku już w bieżącym roku obrotowym. Aby zapewnić jasny i rzetelny obraz sytuacji majątkowej i finansowej jednostki, w takiej sytuacji zasadne wydaje się ujęcie w informacji dodatkowej opisu tych wypłat oraz przewidywanego zobowiązania podatkowego, które może powstać w kolejnym roku – jako zobowiązania warunkowego.

Ryzyko nieprawidłowych ujawnień i prezentacji podatku

Stosowanie estońskiego CIT stawia przed jednostką oraz biegłym rewidentem szczególne wymagania w zakresie ujawnień w informacji dodatkowej oraz poprawnej prezentacji wybranych pozycji w sf. Biegły powinien w szczególności ocenić, czy jednostka:

- prawidłowo wskazała w polityce rachunkowości, że stosuje ryczałt,

- w przypadku sf sporządzanego według zał. nr 1 do uor – ujawniła w informacji dodatkowej dochody z tytułu ukrytych zysków, o których mowa w art. 28m ust. 1 pkt 2 updop,

- wyodrębniła w kapitale własnym (zgodnie z wymogiem art. 7aa ust. 5 updop) kwoty zysków niepodzielonych i zysków podzielonych odniesionych na kapitały, a także niepokrytych strat, wypracowanych w latach poprzedzających pierwszy rok opodatkowania ryczałtem; wyodrębnienie to powinno być utrzymywane od momentu jego dokonania (czyli przejścia na ryczałt) aż do wypłaty zysków lub pokrycia strat; choć przepisy nie wskazują jednoznacznie miejsca prezentacji tych danych, warto zauważyć, że struktura logiczna sf sporządzonych w formacie XML umożliwia dodanie pozycji uszczegóławiających w zakresie kapitałów własnych.

Należy również zwrócić uwagę, czy została sporządzona nota podatkowa. Choć podatnicy CIT, których sf ma postać sf określoną w zał. nr 4 (jednostki mikro), nr 5 (jednostki małe) oraz nr 6 do uor, nie mają obowiązku jej sporządzania, to stosujący zał. nr 1 są do tego zobowiązani, nawet jeśli treść noty ogranicza się do wskazania pozycji „inne zmiany podstawy opodatkowania”.

Jeżeli jednostka stosuje KSR 2, warto mieć na uwadze, że zgodnie z pkt 14.3 w przypadku wyboru ryczałtu od dochodów spółek zaleca się ujawnienie w informacji dodatkowej m.in. potencjalnych skutków podatkowych podziału lub pokrycia wyniku finansowego netto oraz informacji o zobowiązaniu warunkowym, o którym mowa w pkt 5.3.4. Dotyczy to omawianej już sytuacji, gdy spółka wypłaca zaliczki na poczet dywidendy w trakcie roku oraz uiszcza od nich ryczałt, a finalne zobowiązanie podatkowe powstaje dopiero w momencie podjęcia uchwały o podziale zysku, czyli zazwyczaj w kolejnym roku. Z punktu widzenia rachunkowości może więc pojawić się tzw. zobowiązanie warunkowe, czyli informacja o możliwym podatku do zapłaty, który jeszcze nie został ujęty w księgach, ale którego powstanie jest bardzo prawdopodobne (patrz śródtytuł „Ryzyko błędnego ujęcia podatku dochodowego”). Standard zaleca ujawnianie takich informacji w informacji dodatkowej, aby sprawozdanie było przejrzyste i kompletne.

Zakres odpowiedzialności biegłego i rola komunikacji z klientem

W modelu estońskiego CIT księgi rachunkowe jednostki stanowią bezpośrednią podstawę do określenia dochodu podlegającego opodatkowaniu. Jednym z dochodów wskazanych w art. 28n ust. 1 pkt 5 updop jest dochód z tytułu nieujawnionych operacji gospodarczych, czyli takich, które zgodnie z uor powinny być zarachowane w wyniku finansowym za dany rok, a zostały pominięte. Przykładem może być sytuacja, w której jednostka w czerwcu 2025 r. otrzymała fakturę za usługi lub materiały dotyczące roku 2024. Jeśli sf za 2024 r. nie zostało jeszcze zatwierdzone, zgodnie z art. 54 uor faktura ta powinna zostać ujęta w księgach 2024 r. Jeżeli jednak sf jest już zatwierdzone, ujmuje się ją w księgach 2025 r. i – w zależności od istotności transakcji – obciąża wynik roku bieżącego lub ujmuje jako błąd lat poprzednich, obciążając kapitały. Tu pojawia się rozbieżność między podejściem rachunkowym a podatkowym.

[3] Jednostka sporządzająca sf nie może zwlekać z zamknięciem ksiąg rachunkowych powyżej 3 mies. od dnia bilansowego, a przecież dokumenty mogą do niej spłynąć ze znacznym opóźnieniem.

Zgodnie z interpretacją KIS z 17.07.2024 r. (0111-KDIB1-3.4010.360.2024.1.PC) pominięcie kosztu – np. odpisów amortyzacyjnych – który z powodu błędu został ujęty dopiero w kolejnym roku obrotowym, może skutkować powstaniem obowiązku podatkowego z tytułu nieujawnionej operacji, niezależnie od przyjętego w polityce rachunkowości poziomu istotności. Organy podatkowe nie biorą pod uwagę rozróżnienia błędów istotnych i nieistotnych w rozumieniu przepisów bilansowych. Takie podejście jest sprzeczne z podstawowymi zasadami rachunkowości[3] (zwłaszcza z zasadą istotności, którą realizuje jednostka, określając w polityce rachunkowości poziom przyjętej istotności) i rodzi ryzyko wybiórczego traktowania zasad bilansowych, wyłącznie w celu ustalenia podstawy opodatkowania.

Budzi to wiele wątpliwości, zwłaszcza w kontekście korekt proponowanych przez biegłego rewidenta, które z uwagi na nieistotność nie zostały wprowadzone do ksiąg. Może się pojawić pytanie, czy ich pominięcie również będzie potraktowane jako nieujawniona operacja gospodarcza w rozumieniu art. 28n ust. 1 pkt 5 updop.

Szczególnie ważne w tym kontekście jest właściwe zrozumienie zakresu odpowiedzialności biegłego rewidenta. Cel badania stanowi uzyskanie racjonalnej pewności, że sf jako całość nie zawiera istotnych zniekształceń spowodowanych oszustwem lub błędem, oraz wydanie sprawozdania z badania. Zadaniem biegłego z pewnością nie jest potwierdzenie poprawności rozliczeń podatkowych, co często zostaje podkreślone w umowie o badanie. W przypadku estońskiego CIT, gdzie księgi pełnią jednocześnie funkcję dokumentacji podatkowej, właściwa komunikacja z kierownictwem jednostki nabiera szczególnego znaczenia. Biegły rewident powinien jednoznacznie wskazać, że odpowiedzialność za prawidłowe prowadzenie ksiąg rachunkowych – również w zakresie zgodności z przepisami podatkowymi – spoczywa na jednostce, natomiast on sam kieruje się w swojej ocenie zasadą istotności, wynikającą z przyjętych standardów badania.

Podsumowanie

Estoński CIT jako alternatywna forma opodatkowania stanowi istotne wyzwanie zarówno dla kierownictwa jednostki, jak i dla biegłego rewidenta. Wymaga dużej staranności w zakresie spełnienia warunków formalnych, a także rzetelnego ujmowania i prezentowania skutków podatkowych w sf.

Dla biegłego rewidenta oznacza to konieczność rozszerzenia standardowych procedur badania o kwestie charakterystyczne dla tego modelu opodatkowania: ocenę poprawności przejścia na ryczałt, analizę polityki rachunkowości, identyfikację ukrytych zysków, ocenę ewentualnych zobowiązań warunkowych oraz kompletność i przejrzystość ujawnień w informacji dodatkowej.

Ryczałt od dochodów spółek to stosunkowo nowy sposób opodatkowania i podejście do poszczególnych kwestii nie jest jeszcze ugruntowane. Dlatego biegły rewident powinien śledzić stanowiska organów podatkowych, aby prawidłowo ocenić skutki podatkowe poszczególnych operacji i właściwie określić ich wpływ na sf.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Ocena warunków skuteczności przejścia na ryczałt

- Czarny scenariusz – utrata prawa do opodatkowania ryczałtem

- Ryzyko niedostosowania polityki rachunkowości do estońskiego CIT

- Ryzyko błędnego ujęcia podatku dochodowego

- Ryzyko błędnego ujęcia podatku odroczonego

- Ryzyko nieprawidłowych ujawnień i prezentacji podatku

- Zakres odpowiedzialności biegłego i rola komunikacji z klientem

- Podsumowanie