Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. VI) – wycena w wartości godziwej

Rozporządzenie MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) nie definiuje wartości godziwej, pozostawiając jako obowiązującą definicję zawartą w art. 28 ust. 6 uor. Zgodnie z nią za wartość godziwą przyjmuje się kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, między zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Jednocześnie uor podkreśla, że w przypadku instrumentów finansowych znajdujących się w obrocie na aktywnym rynku wartość godziwą stanowi cena rynkowa pomniejszona o koszty związane z przeprowadzeniem transakcji, gdyby ich wysokość była znacząca.

Rozporządzenie MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) nie definiuje wartości godziwej, pozostawiając jako obowiązującą definicję zawartą w art. 28 ust. 6 uor. Zgodnie z nią za wartość godziwą przyjmuje się kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, między zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Jednocześnie uor podkreśla, że w przypadku instrumentów finansowych znajdujących się w obrocie na aktywnym rynku wartość godziwą stanowi cena rynkowa pomniejszona o koszty związane z przeprowadzeniem transakcji, gdyby ich wysokość była znacząca.

[1] Zob. P. Czajor, Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. III) – ujęcie początkowe, „Rachunkowość” 2025, nr 7.

Warto podkreślić, że konieczność uwzględnienia kosztów transakcji przy ustalaniu wartości godziwej znajduje też potwierdzenie w zasadach zarówno ustalania wartości początkowej aktywów finansowych (§ 12 ust. 5 rozporządzenia),[1] jak i ich wyceny w wartości godziwej po ujęciu początkowym (§ 13 ust. 1 rozporządzenia).

Ustalanie wartości godziwej – trzy poziomy hierarchii

Rozporządzenie wskazuje sposoby oszacowania wartości godziwej pozwalające uznać ją za wiarygodną. Analizując te sposoby (które jednocześnie odnoszą się do trzech poziomów hierarchii ustalania wartości godziwej, co jest rozwiązaniem przyjętym w MSSF 13 Ustalanie wartości godziwej), można stwierdzić, że zostały wprowadzone na potrzeby ustalania wartości godziwej tytułów uczestnictwa w instytucjach wspólnego inwestowania oraz certyfikatów inwestycyjnych funduszy inwestycyjnych. Niemniej, brak bezpośredniego wskazania, że jest to rozwiązanie dla ww. rodzajów instrumentów, pozwala uznać je za właściwe również w odniesieniu do innych aktywów finansowych.

W myśl § 14 ust. 1 rozporządzenia poszczególne poziomy hierarchii wartości godziwej oznaczają:

[2] Należy wyjaśnić, że zgodnie z rozporządzeniem MF z 24.12.2007 r. w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych (tekst jedn. DzU poz. 1859 oraz DzU z 2020 r. poz. 2436) wycena za pomocą modelu oznacza technikę wyceny pozwalającą:

- wyznaczyć wartość godziwą składnika aktywów/zobowiązań poprzez przeliczenie przyszłych kwot, w szczególności przepływów pieniężnych bądź dochodów i wydatków, na jedną zdyskontowaną kwotę, z uwzględnieniem założeń dotyczących ryzyka, lub

- za pomocą innych powszechnie uznanych metod oszacować wartość godziwą aktywów/zobowiązań, gdzie dane wejściowe do modelu są obserwowalne na rynku w sposób bezpośredni lub pośredni.

Gdy dane obserwowalne na rynku nie są dostępne, dopuszcza się zastosowanie danych nieobserwowalnych, z tym że we wszystkich przypadkach fundusz powinien w maksymalnym stopniu wykorzystywać dane obserwowalne i w minimalnym stopniu dane nieobserwowalne.

- poziom 1 – cenę rynkową z aktywnego rynku identycznych instrumentów finansowych (jeśli występuje więcej niż jeden aktywny rynek dla danych instrumentów, jednostka przyjmuje ceny z najbardziej korzystnego rynku, na którym zawarłaby transakcję w normalnych warunkach),

- poziom 2 – wartość ustaloną przy zastosowaniu modelu wyceny[2], w którym znaczące dane wejściowe są obserwowalne w sposób bezpośredni lub pośredni,

- poziom 3 – wartość ustaloną przy zastosowaniu modelu wyceny opartego na danych nieobserwowalnych.

Określenie „hierarchia” oznacza, że należy stosować najwyższy możliwy poziom. Poziom 2 można więc stosować, jeśli nie jest możliwe zastosowanie poziomu 1, a poziom 3 – gdy nie jest możliwe wykorzystanie rozwiązań z poziomów 1 i 2.

Ustalając wartość godziwą na podstawie danych nieobserwowalnych (poziom 3), należy uwzględnić założenia, jakie przyjęliby niezależni uczestnicy rynku przy przeprowadzaniu wyceny. Jeżeli nie jest możliwe pozyskanie informacji nt. takich założeń, to – zgodnie z § 14 ust. 2 – trzeba przyjąć, że wartości godziwej nie można wiarygodnie oszacować za pomocą modelu wyceny.

Definicje zawarte w rozporządzeniu wyjaśniają, że dane obserwowalne i dane nieobserwowalne są danymi, do których odnoszą się odpowiednie przepisy rozporządzenia w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych, co potwierdza, że wprowadzenie tych rozwiązań do rozporządzenia w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych, jak wskazano wcześniej, miało na celu przede wszystkim (ale nie wyłącznie) zapewnienie jednolitego sposobu ustalania wartości godziwej tytułów uczestnictwa w instytucjach wspólnego inwestowania oraz certyfikatów inwestycyjnych funduszy inwestycyjnych.

Dane obserwowalne i nieobserwowalne

Dane obserwowalne (§ 2 pkt 2 rozporządzenia) uwzględniają w sposób bezpośredni lub pośredni:

a) ceny podobnych aktywów/zobowiązań pochodzących z aktywnego rynku,

b) ceny identycznych lub podobnych aktywów/zobowiązań pochodzących z rynku, który nie jest aktywny,

c) dane wejściowe inne niż ceny, o których mowa w pkt (a) i (b), które są obserwowalne w odniesieniu do danego składnika aktywów/zobowiązania, w szczególności: stopy procentowe i krzywe dochodowości obserwowalne we wspólnie notowanych przedziałach, zakładaną zmienność, spread kredytowy,

d) dane wejściowe potwierdzone przez rynek.

Dane nieobserwowalne (§ 2 pkt 3) to dane opracowywane przy wykorzystaniu wszystkich wiarygodnych, dostępnych w danych okolicznościach informacji nt. założeń przyjmowanych przez uczestników rynku, które spełniają cel wyceny wartości godziwej.

W § 14 ust. 3 rozporządzenia podkreślono, że w przypadku braku aktywnego rynku za wartość godziwą tego rodzaju instrumentów uznaje się ostatnią wartość aktywów netto przypadającą na tytuł uczestnictwa lub certyfikat inwestycyjny, ogłaszaną przez instytucję wspólnego inwestowania lub fundusz inwestycyjny, o ile od momentu jej ogłoszenia nie minęło więcej niż 31 dni.

Jeżeli nie jest możliwa wycena tytułów uczestnictwa lub certyfikatów inwestycyjnych w powyższy sposób (np. z powodu zawieszenia wyceny lub braku publikacji wyceny zgodnie z obowiązującymi przepisami albo gdy występują ograniczenia lub zawieszenia odkupu bądź wykupu tych instrumentów), to należy przeprowadzić wycenę za pomocą modelu wyceny, uwzględniając skład portfela aktywów danego funduszu inwestycyjnego, jego zobowiązania oraz potencjalną utratę wartości (§ 14 ust. 4 rozporządzenia). W myśl § 14 ust. 5 taka wycena stanowi wycenę na poziomie 3 hierarchii ustalania wartości godziwej. Tym samym jednostka ma obowiązek ujawnić w dodatkowych informacjach i objaśnieniach sprawozdania finansowego opis technik wyceny, zakres i źródła danych obserwowalnych i nieobserwowalnych oraz charakter, stopień i źródła niepewności dotyczące wyceny.

Regulacje § 14 ust. 3–5 rozporządzenia bezpośrednio odnoszą się do wyceny inwestycji w tytuły uczestnictwa w instytucjach wspólnego inwestowania oraz certyfikatów inwestycyjnych funduszy inwestycyjnych, jednak zasady ustalania wartości godziwej z uwzględnieniem trzech poziomów hierarchii mają zastosowanie również do innych instrumentów. W myśl § 17 ust. 2 rozporządzenia w sposób określony w § 14 określa się wartość godziwą:

- zobowiązań finansowych przeznaczonych do obrotu, w tym instrumentów pochodnych o charakterze zobowiązań,

- udzielonych przez jednostkę gwarancji będących instrumentami finansowymi.

Należy uznać, że rozwiązanie takie będzie właściwe również przy ustalaniu wartości godziwej aktywów finansowych podlegających wycenie według tego parametru – § 13 ust. 2 pkt 3 rozporządzenia odwołuje się bowiem do założenia, że wiarygodny sposób określenia wartości godziwej wynika z § 14. W takim przypadku trzeba pamiętać, że wartość godziwa ustalona na jednym z trzech poziomów hierarchii powinna być pomniejszona o koszty transakcji, o ile są znaczące i nie zostały uwzględnione przy jej ustalaniu.

Zaprzestanie ustalania wartości godziwej

[3] Rozporządzenie nie precyzuje, w jakich okolicznościach taka sytuacja może wystąpić. Wskazanie na brak możliwości pozyskania założeń jakie przyjęliby uczestnicy rynku przy ustalaniu wartości godziwej na podstawie modelu opartego na danych nieobserwowalnych (poziom 3 hierarchii), jest stwierdzeniem bardzo ogólnym. Nie przesądza, czy np. w przypadku wyceny posiadanych udziałów w jednostkach nienotowanych na aktywnym rynku (ani na jakimkolwiek innym rynku) można przyjąć, że wiarygodne ustalenie wartości godziwej jest niemożliwe. Oszacowanie wartości godziwej takich udziałów oznacza zazwyczaj konieczność oszacowania wartości jednostki będącej ich emitentem. Wycena taka jest możliwa (istnieje wiele technik szacowania wartości przedsiębiorstwa, a Rada Międzynarodowych Standardów Rachunkowości opublikowała materiał edukacyjny do MSSF 13, pt. „Nienotowane instrumenty kapitałowe mieszczące się w zakresie MSSF 9 – instrumenty finansowe”, który w znacznym stopniu objaśnia możliwość zastosowania opisywanych w literaturze metod i technik szacowania wartości przedsiębiorstwa. Przeprowadzenie takiej wyceny nie jest proste i dla wielu jednostek oznaczałoby konieczność skorzystania z usług zewnętrznych ekspertów oraz poniesienie kosztów z tym związanych. Wydaje się, że za uzasadnione należałoby uznać wówczas stwierdzenie jednostki o braku możliwości ustalenia wartości godziwej w wiarygodny sposób.

Pomimo określonych szerokich możliwości szacowania wartości godziwej, może się jednak okazać, że jej ustalenie nie jest możliwe[3]. Zdarza się też, że możliwość wiarygodnego ustalenia wartości godziwej aktywów finansowych „zanika” (chociaż wcześniej było to możliwe i ich wartość godziwa była ustalana na potrzeby poprzednich wycen).

Zgodnie z § 27 ust. 1 rozporządzenia przyjmuje się wówczas, że wynikająca z ksiąg rachunkowych wartość godziwa stanowi na dzień ostatniego jej ustalenia:

- skorygowaną cenę nabycia aktywów finansowych mających ustalony termin wymagalności,

- cenę nabycia aktywów finansowych, które nie mają określonego terminu wymagalności.

Oznacza to, że aktywa finansowe z ustalonym terminem wymagalności (np. obligacje), które były wcześniej wyceniane w wartości godziwej (ponieważ zostały zaklasyfikowane np. do aktywów finansowych dostępnych do sprzedaży), będą podlegały kolejnym przeszacowaniom z tytułu ustalania ich wartości w skorygowanej cenie nabycia. Natomiast aktywa finansowe bez ustalonego terminu wymagalności (np. akcje bądź udziały w innych jednostkach) nie będą podlegały kolejnym przeszacowaniom (o ile nie stanie się ponownie możliwe wiarygodne ustalenie wartości godziwej), a ich dotychczasowa wartość godziwa będzie uznawana za ich cenę nabycia. Tak ustalona „cena nabycia” bądź „skorygowana cena nabycia” może ulec zmianie również poprzez dokonanie odpisu aktualizującego z tytułu utraty wartości – w przypadku gdy wystąpią przesłanki wskazujące na wystąpienie utraty wartości i zostanie to potwierdzone testem na utratę wartości.

Zanik możliwości dalszego ustalania wartości godziwej w wiarygodny sposób jest możliwy w przypadku instrumentów zaklasyfikowanych jako aktywa finansowe dostępne do sprzedaży, w stosunku do których jednostka przyjęła kapitałowy sposób ujmowania skutków zmian wartości godziwej. Ujęte w kapitale (funduszu) z aktualizacji wyceny skutki wcześniejszych przeszacowań pozostają tam w dniu, w którym doszło do „zmiany parametru wyceny”. Mogą być w ten sposób ujęte do dnia usunięcia aktywów finansowych z ksiąg rachunkowych (są wtedy przenoszone do przychodów lub kosztów finansowych) bądź do stwierdzenia wystąpienia trwałej utraty wartości (odpis z tytułu utraty wartości rozlicza się wówczas w pierwszej kolejności z dodatnim kapitałem z aktualizacji wyceny, a jeżeli w kapitale pozostawałaby ujemna kwota, zostaje ona wówczas przeniesiona do kosztów finansowych). Mogą też podlegać rozliczeniu w okresie do terminu wymagalności za pomocą efektywnej stopy procentowej, jeżeli instrument, którego to dotyczy, ma określony termin wymagalności i będzie dalej wyceniany w skorygowanej cenie nabycia.

Rozwiązanie stosowane w przypadku instrumentów bez określonego terminu wymagalności, czyli takich, które będą dalej wyceniane w cenie nabycia, nie jest problematyczne (z wyjątkiem sytuacji, w której należy przeprowadzić test na utratę wartości, co może jednak być konieczne również w niżej opisanym przypadku). Wyjaśnienia wymaga natomiast sposób postępowania w sytuacji, gdy po „zaniknięciu” możliwości przeprowadzania wyceny w wartości godziwej określony instrument dłużny będzie nadal wyceniany w skorygowanej cenie nabycia, a ujęte wcześniej w kapitale skutki zmian wartości godziwej trzeba rozliczyć za pomocą efektywnej stopy procentowej.

Wartość godziwa a przekwalifikowanie aktywów finansowych

[4] W dalszych obliczeniach przyjęto dokładny poziom efektywnej stopy procentowej ustalony w MS Excel (w większym przybliżeniu wynoszą‑cy 8,000608%).

[5] Na koniec kolejnych lat przyjęto hipotetyczną wartość godziwą obligacji.

[6] W dalszych obliczeniach przyjęto dokładny poziom efektywnej stopy procentowej ustalony w MS Excel (w większym przybliżeniu wynoszący 6,852876%).

„Zanik możliwości” niekoniecznie musi przy tym oznaczać brak możliwości wiarygodnego ustalenia wartości godziwej, ale również sytuację, w której z uwagi np. na przekwalifikowanie (co ilustruje poniższy przykład) wartość godziwa przestaje stanowić parametr wyceny określonego instrumentu.

W przykładzie przedstawiono sposób rozliczenia kwot pozostających na kapitale z aktualizacji wyceny w przypadku zmiany parametru wyceny z wartości godziwej na skorygowaną cenę nabycia.

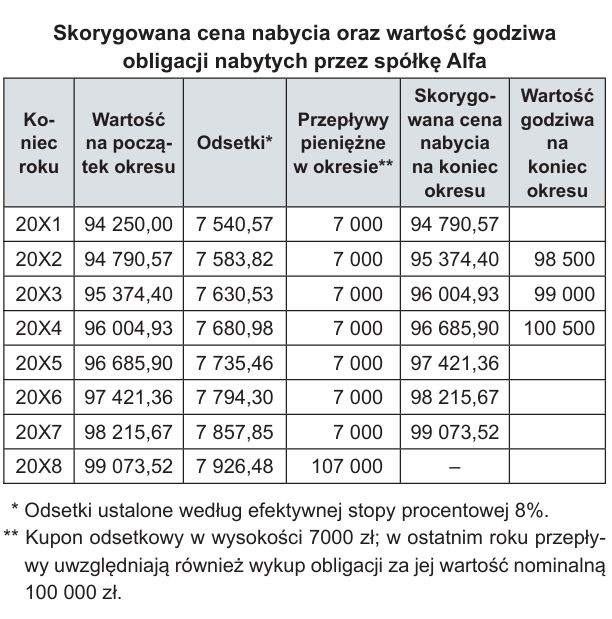

Spółka Alfa na koniec 20X0 r. nabyła za 94 250 zł 8-letnie obligacje korporacyjne o wartości nominalnej 100 000 zł i stałym kuponie odsetkowym 7% (odsetki od obligacji w wysokości 7000 zł są wypłacane na koniec kolejnych lat). Obligacje zostały zaklasyfikowane do kategorii aktywów finansowych utrzymywanych do terminu wymagalności i podlegały wycenie w skorygowanej cenie nabycia (efektywna stopa procentowa wynosi w przybliżeniu 8%[4]). W portfelu inwestycji utrzymywanych do terminu wymagalności Alfa ma również inne instrumenty dłużne.

Z końcem 20X2 r. Alfa naruszyła warunki utrzymywania do terminu wymagalności dla istotnej części portfela. Musiała więc przeklasyfikować pozostałe w portfelu aktywa finansowe (w tym obligacje) do kategorii dostępnych do sprzedaży. Przez kolejne 2 lata obrotowe (czyli na koniec 20X3 i 20X4 r.) obligacje będą podlegać wycenie w wartości godziwej, którą stanowi ich cena rynkowa z aktywnego rynku (na potrzeby przykładu przyjęto, że obligacje te są notowane na aktywnym rynku[5]).

Od początku 20X5 r. Alfa będzie mogła ponownie wykorzystywać kategorię aktywów finansowych utrzymywanych do terminu wymagalności i ponownie wyceniać je w skorygowanej cenie nabycia. W latach 20X3 i 20X4 spółka nadal ustalała skorygowaną cenę nabycia obligacji w celu obliczenia efektywną stopą procentową kwoty odsetek ujmowanych jako przychody finansowe oraz określenia kwoty, jaka ma być wykazywana w kapitale z aktualizacji wyceny (różnicy między wartością godziwą a skorygowaną ceną nabycia).

W tabeli przedstawiono skorygowaną cenę nabycia obligacji w całym okresie ich życia oraz wartość godziwą w latach, w których podlegały wycenie według tego parametru.

Na koniec 20X2 r. Alfa przeklasyfikowała obligacje do kategorii aktywów finansowych dostępnych do sprzedaży, co oznaczało zmianę jej parametru wyceny na wartość godziwą. Wartość bilansowa obligacji na koniec 20X2 r. wynosiła 98 500 zł, co oznacza, że na kapitale z aktualizacji wyceny „pojawiła się” kwota 3125,60 zł, stanowiąca nadwyżkę wartości godziwej (98 500 zł) nad skorygowaną ceną nabycia (95 374,40 zł). Przez kolejne 2 lata (20X3 i 20X4) obligacje podlegały wycenie w wartości godziwej, a skutki wyceny (zgodnie z zasadami przewidzianymi dla tej kategorii aktywów finansowych) były następujące:

- w 20X3 r. – ujęto wzrost wartości godziwej w wysokości 500 zł, przychody finansowe w kwocie 7630,53 zł oraz zmniejszenie kapitału z aktualizacji wyceny o 130,53 zł – na koniec 20X3 r. wynosi on 2995,07 zł (99 000 zł – 96 004,93 zł),

- w 20X4 r. – ujęto wzrost wartości godziwej w wysokości 1500 zł, przychody finansowe w kwocie 7680,98 zł oraz wzrost kapitału z aktualizacji wyceny o 819,02 zł – na koniec 20X4 r. wynosi on 3814,10 zł (100 500 zł – 96 685,90 zł).

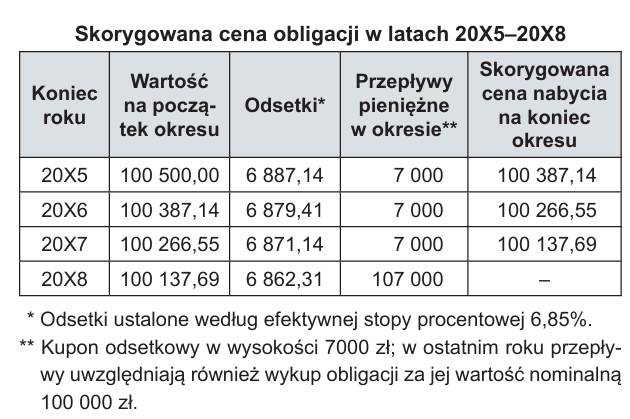

Z początkiem 20X5 r. Alfa przekwalifikowała obligacje ponownie do kategorii utrzymywanych do terminu wymagalności (skończył się 2-letni okres „zakazu” wykorzystywania tej kategorii, a spółka podtrzymuje zamiar utrzymania obligacji do terminu ich wykupu). Zgodnie z zasadami określonymi w rozporządzeniu aktualna wartość godziwa obligacji (czyli 100 000 zł ustalone na koniec 20X4 r.) staje się ich „nową wartością początkową”, którą trzeba uwzględnić przy ustalaniu nowej efektywnej stopy procentowej. Ta ostatnia wynosi 6,85%[6], a wycenę według skorygowanej ceny nabycia dla okresu 20X5–20X8 przedstawia tabela.

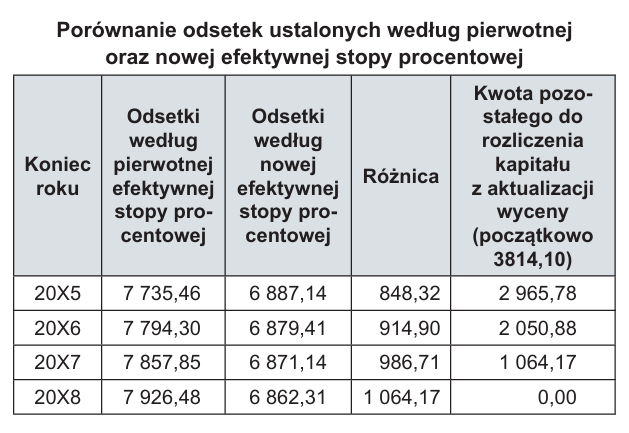

Po przeklasyfikowaniu obligacji do kategorii aktywów finansowych utrzymywanych do terminu wymagalności, na kapitale z aktualizacji wyceny pozostawała kwota 3814,10 zł (stanowiąca nadwyżkę wartości godziwej ustalonej na koniec 20X4 r. nad skorygowaną ceną nabycia obligacji na koniec 20X4 r. ustaloną z uwzględnieniem efektywnej stopy procentowej wynikającej z początkowych warunków). Zgodnie z § 27 ust. 2 pkt 2 rozporządzenia kwota ta musi zostać rozliczona do terminu wymagalności za pomocą efektywnej stopy procentowej.

Rozporządzenie nie precyzuje, w jaki sposób należy przeprowadzić takie rozliczenie. Wydaje się, że racjonalnym rozwiązaniem będzie porównanie kwoty odsetek, jakie byłyby ustalone według pierwotnej efektywnej stopy procentowej (czyli takiej, która byłaby zastosowana, gdyby nie doszło do przekwalifikowania), z odsetkami ustalonymi według nowej efektywnej stopy procentowej. Powyższe rozwiązanie, wraz z przedstawieniem kwoty kapitału z aktualizacji wyceny pozostałego do rozliczenia, ilustruje tabela.

Taki sposób rozliczenia pozostającego kapitału z aktualizacji wyceny oznacza, że przychody finansowe z tytułu odsetek w latach 20X5–20X8 będą wynosiły dokładnie tyle, ile wynosiłyby, gdyby obligacje przez cały okres ich posiadania przez Alfa były wyceniane w skorygowanej cenie nabycia bądź gdyby spółka nie zdecydowała się na ich ponowną reklasyfikację do utrzymywanych do terminu wymagalności.

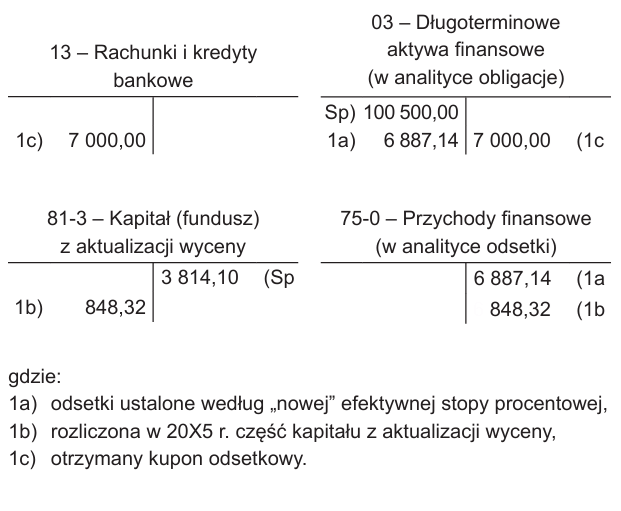

Odsetki te będą natomiast uznawane w przychodach finansowych w dwóch „etapach”: jako odsetki ustalone efektywną stopą procentową oraz jako część rozliczenia kapitału z aktualizacji wyceny, co ilustrują poniższe zapisy księgowe (dla wyceny na koniec 20X5 r.).

| *** |

Przekwalifikowanie stanowi jeden ze szczególnych przypadków, w których parametr wyceny może ulec zmianie albo zmianie ulega sposób jego ustalenia. Innymi szczególnymi przypadkami wyceny są okoliczności, w których należy przeprowadzić test na utratę wartości aktywów finansowych oraz ustalić i właściwie rozliczyć ewentualny odpis, a także sytuacja, w której trzeba wyłączyć z ksiąg rachunkowych część bądź całość aktywów finansowych lub zobowiązań finansowych.

Zagadnienia te będą tematem kolejnych części cyklu artykułów dotyczących rachunkowości instrumentów finansowych.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych