Wpływ standardów i stanowisk wydawanych przez Komitet Standardów Rachunkowości na jakość sprawczości finansowej - raport z badania

Kwestionariusz ankiety był udostępniony od 5 maja do 30 czerwca 2025 r. na stronach internetowych i za pośrednictwem mediów społecznościowych SKwP oraz Polskiej Izby Biegłych Rewidentów.

Kwestionariusz ankiety był udostępniony od 5 maja do 30 czerwca 2025 r. na stronach internetowych i za pośrednictwem mediów społecznościowych SKwP oraz Polskiej Izby Biegłych Rewidentów.

Charakterystyka respondentów

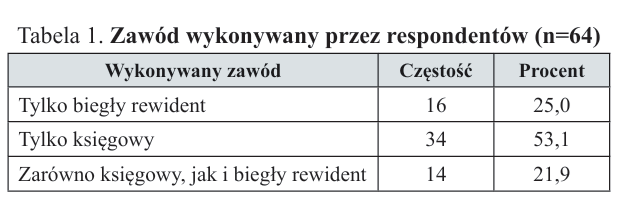

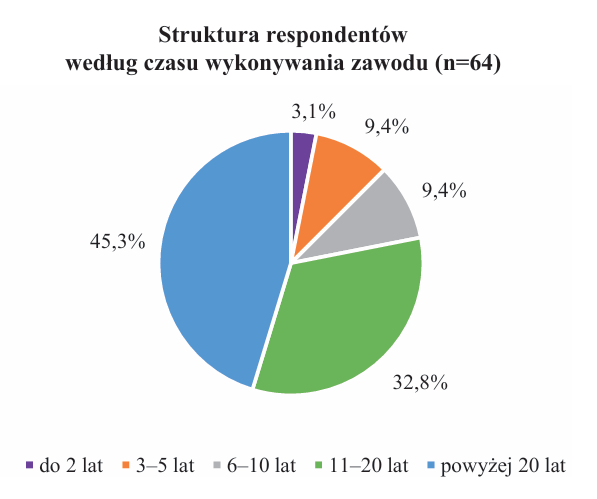

W wyniku przeprowadzonego badania otrzymano 64 kompletnie wypełnione kwestionariusze. Podział respondentów ze względu na wykonywany zawód przedstawia tabela 1. Natomiast staż zawodowy respondentów ilustruje wykres.

Wśród badanych dominuje wysoki poziom doświadczenia zawodowego – niemal połowa respondentów (45,3%) pracuje w zawodzie ponad 20 lat, a 32,8% ma staż w przedziale od 11 do 20 lat. Oznacza to, że 78,1% uczestników ma co najmniej 11-letnie doświadczenie. Tak duży odsetek badanych o ugruntowanej pozycji zawodowej pozwala sądzić, że opinie nt. znaczenia KSR i stanowisk Komitetu Standardów Rachunkowości (dalej Stanowiska) dla jakości sprawozdań finansowych (sf) są miarodajne.

Zasadnicze pytania kwestionariusza dotyczyły wykorzystywania oraz znaczenia KSR i Stanowisk. Pytania do biegłych rewidentów było nieco inne niż do księgowych, więc odpowiedzi będą analizowane odrębnie dla każdego zawodu.

Opinie biegłych rewidentów

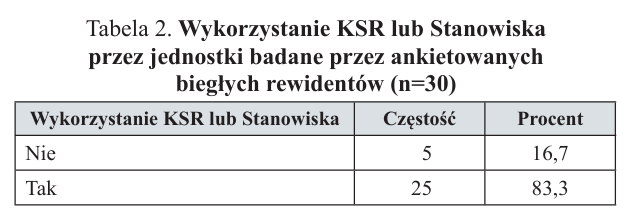

Biegli rewidenci zostali na początku zapytani o to, czy w ostatnich 4 latach (czyli nie dawniej niż w 2022 r.) badane przez nich jednostki sporządzające sf na podstawie uor, zastosowały którykolwiek KSR lub Stanowisko. Rozkład odpowiedzi przedstawia tabela 2.

Zdecydowana większość uczestniczących w badaniu biegłych rewidentów (83,3%) potwierdziła zastosowanie KSR lub Stanowiska przez badane jednostki.

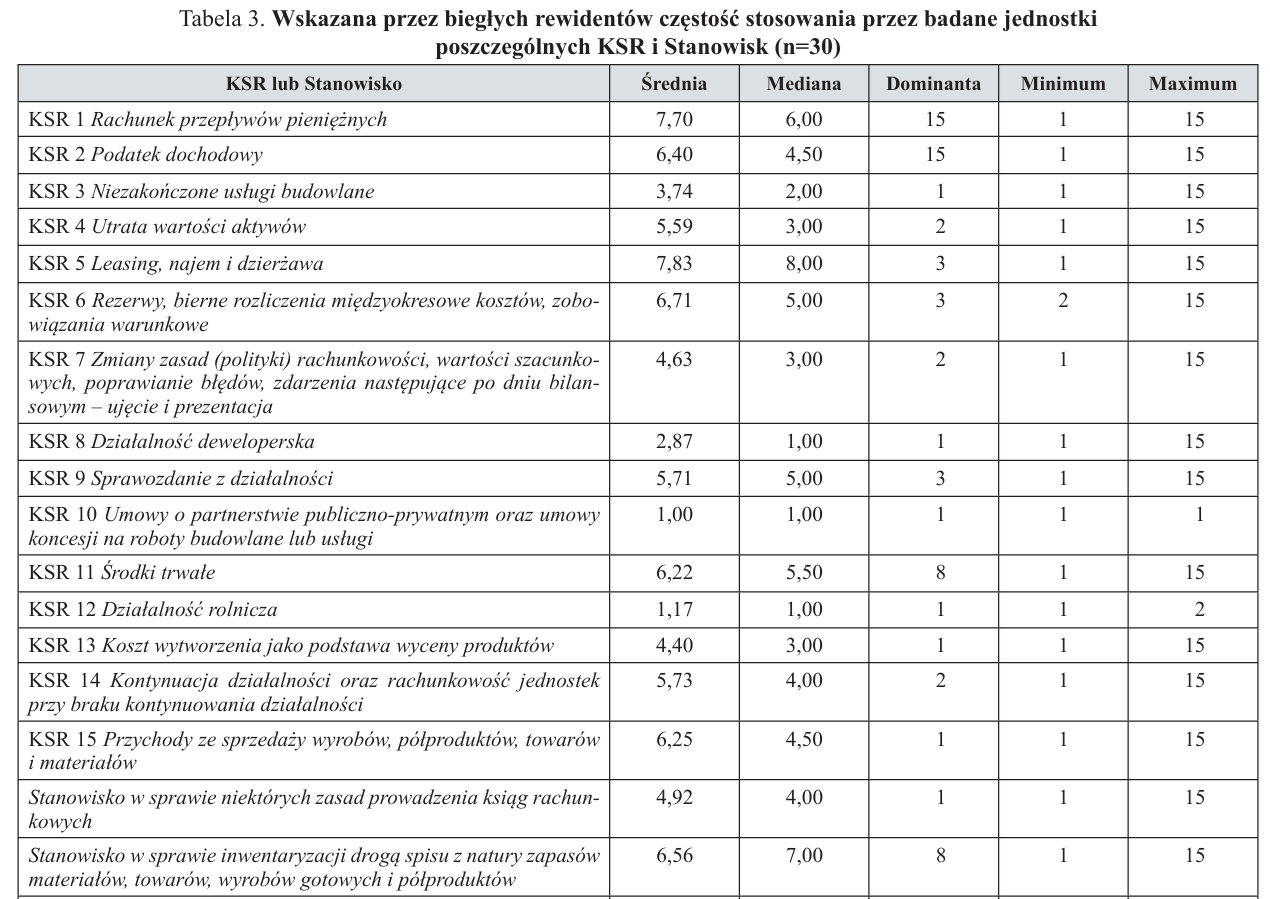

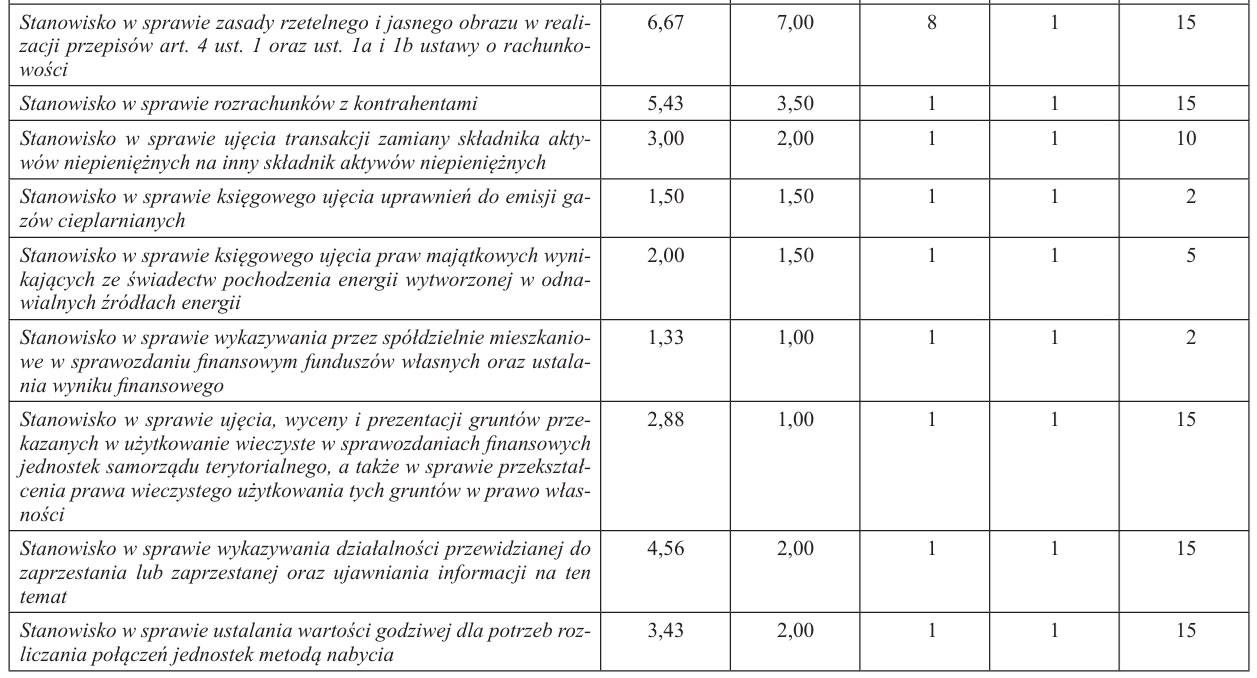

Audytorzy zostali także poproszeni o wskazanie konkretnych KSR i Stanowisk, które zostały zastosowane w badanych jednostkach (patrz tabela 3).

Z tabeli tej wynika, że według wskazań biegłych rewidentów zastosowanie (częstsze lub rzadsze) miały wszystkie KSR i Stanowiska. Najczęściej stosowany był KSR 5 Leasing, najem i dzierżawa oraz KSR 1 Rachunek przepływów pieniężnych. Kolejne miejsca zajęło Stanowisko w sprawie zasady rzetelnego i jasnego obrazu w realizacji przepisów art. 4 ust. 1 oraz ust. 1a i 1b uor, a także Stanowisko w sprawie inwentaryzacji drogą spisu z natury zapasów materiałów, towarów, wyrobów gotowych i półproduktów.

Najrzadziej – zdaniem audytorów – były stosowane KSR 10 Umowy o partnerstwie publiczno-prywatnym oraz umowy koncesji na roboty budowlane lub usługi, KSR 12 Działalność rolnicza oraz Stanowisko w sprawie księgowego ujęcia uprawnień do emisji gazów cieplarnianych. Zbliżone wartości uzyskały Stanowisko w sprawie wykazywania funduszów własnych przez spółdzielnie mieszkaniowe oraz ustalania wyniku finansowego, a także Stanowisko w sprawie księgowego ujęcia praw majątkowych wynikających ze świadectw pochodzenia energii wytworzonej w odnawialnych źródłach energii.

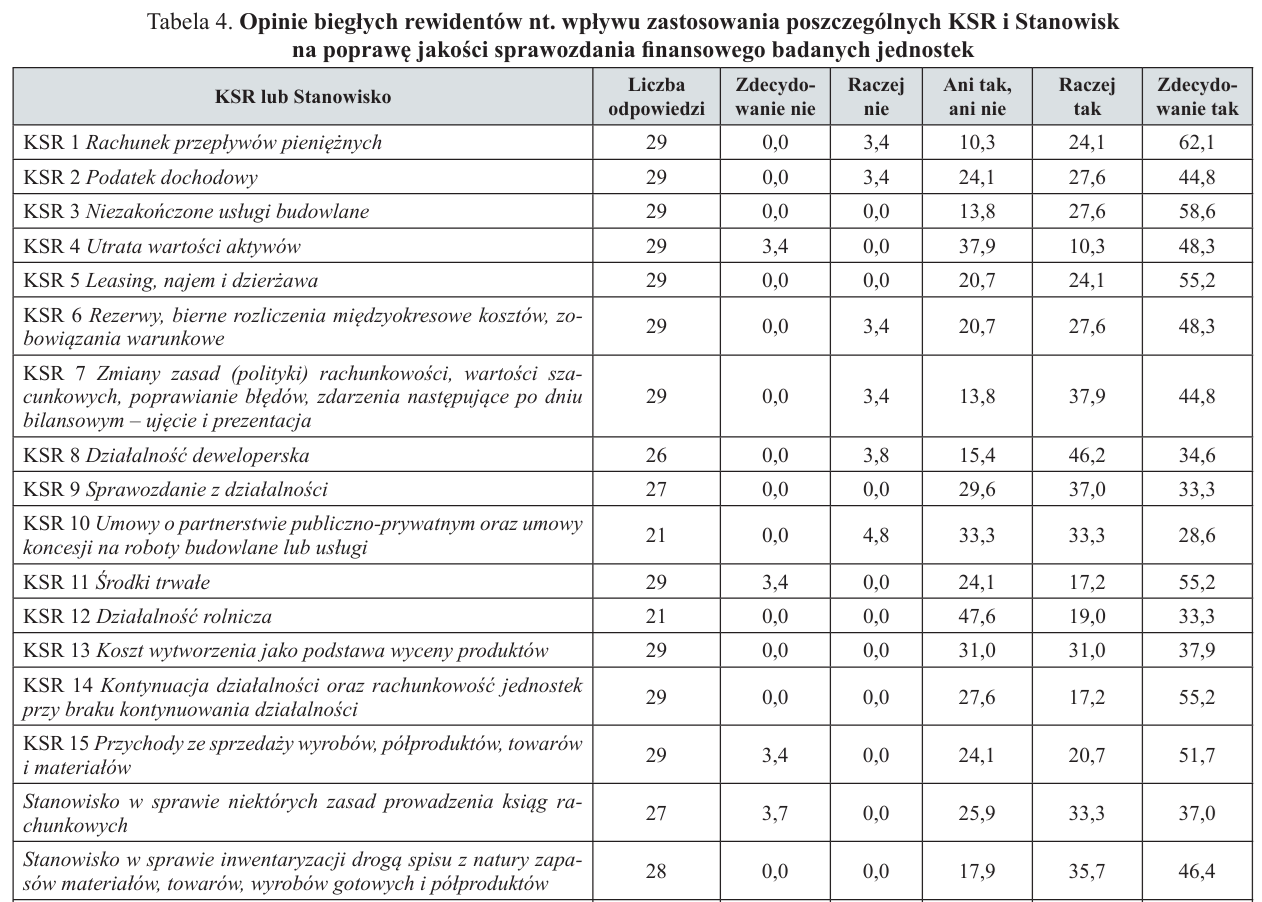

Następnie biegli rewidenci wyrażali opinie o tym, czy dany KSR lub Stanowisko zwiększa jakość sf (a ściślej, czy przyczynia się do zwiększenia rzetelności i jasności obrazu prezentowanego w sf). Odpowiedzi (liczbę i odsetek) zawiera tabela 4 (uwaga: nie wszyscy audytorzy wypowiedzieli się nt. każdego KSR i Stanowiska).

Najwyższy odsetek odpowiedzi „zdecydowanie tak” odnotowano dla KSR 1 Rachunek przepływów pieniężnych (62,1%), KSR 3 Niezakończone usługi budowlane (58,6%), KSR 5 Leasing, najem i dzierżawa (55,2%), KSR 11 Środki trwałe (55,2%) i KSR 14 Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności (55,2%). Wysokie wartości w tej kategorii uzyskał również KSR 15 Przychody ze sprzedaży wyrobów, półproduktów, towarów i materiałów (51,7%).

Udział odpowiedzi „raczej nie” był stosunkowo niski i przekraczał 8% jedynie w przypadku Stanowiska w sprawie księgowego ujęcia praw majątkowych wynikających ze świadectw pochodzenia energii wytworzonej w odnawialnych źródłach energii (9,5%), Stanowiska w sprawie księgowego ujęcia uprawnień do emisji gazów cieplarnianych (9,1%) oraz Stanowiska w sprawie ujęcia transakcji zamiany składnika aktywów niepieniężnych na inny składnik aktywów niepieniężnych (8,3%).

Z kolei odpowiedź „zdecydowanie nie” pojawiała się incydentalnie, osiągając maksymalnie: 4,3% w przypadku Stanowiska w sprawie wykazywania działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawniania informacji na ten temat, 3,8% dla Stanowiska w sprawie zasady rzetelnego i jasnego obrazu w realizacji przepisów art. 4 ust. 1 oraz ust. 1a i 1b uor, a także po 3,7% dla Stanowiska w sprawie rozrachunków z kontrahentami oraz Stanowiska w sprawie niektórych zasad prowadzenia ksiąg rachunkowych.

Okazuje się, że przeważająca liczba zapytanych audytorów uważa, że zastosowanie większości KSR i Stanowisk wpływa na zwiększenie rzetelności i jasności obrazu sf.

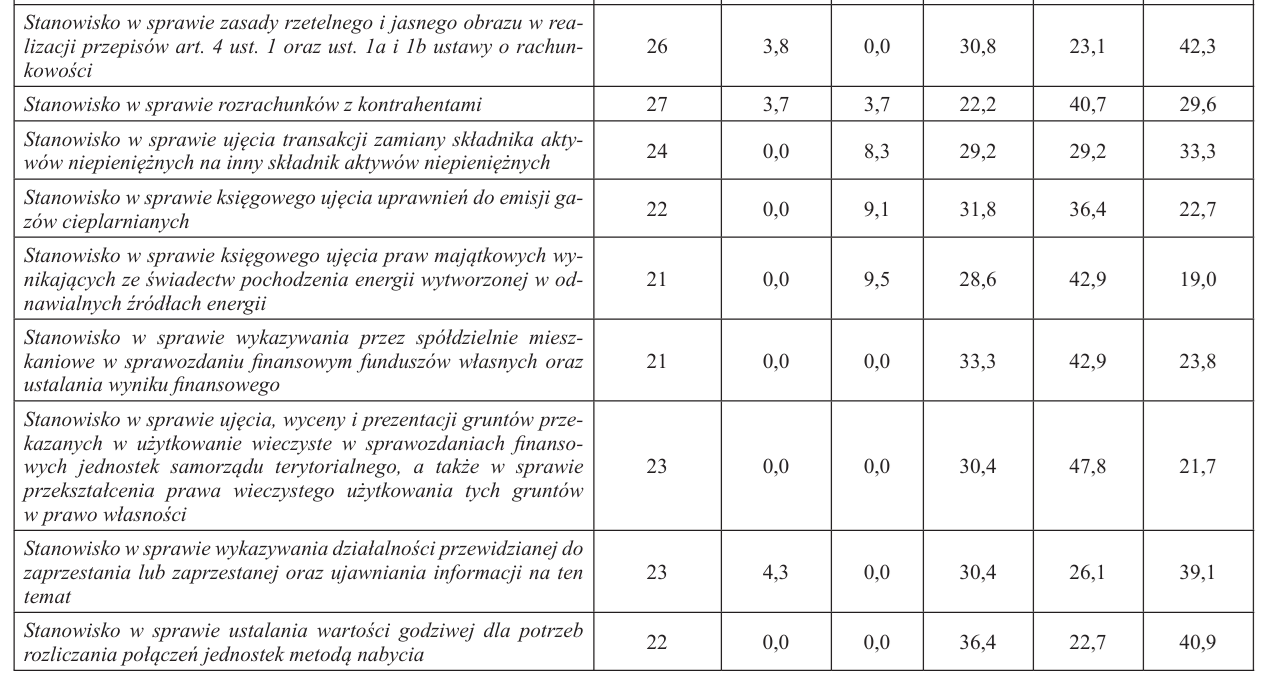

Kolejne pytanie do biegłych rewidentów dotyczyło rekomendowania przez nich stosowania poszczególnych KSR i Stanowisk przy sporządzaniu sf przez badane jednostki. Odpowiedzi (liczbę i odsetek) przedstawia tabela 5 (uwaga: nie wszyscy audytorzy wypowiedzieli się nt. każdego KSR i Stanowiska).

Najwyższy odsetek wskazań „zdecydowanie tak” dotyczył KSR 1 Rachunek przepływów pieniężnych (70,0%), a następnie KSR 3 Niezakończone usługi budowlane (64,3%), KSR 14 Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności (60,7%), KSR 2 Podatek dochodowy (58,6%) oraz KSR 15 Przychody ze sprzedaży wyrobów, półproduktów, towarów i materiałów (57,1%). Wysokie wartości tej odpowiedzi (55,2%) uzyskano również dla KSR 5 Leasing, najem i dzierżawa, KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja oraz KSR 11 Środki trwałe.

Odpowiedzi „raczej nie” były stosunkowo rzadkie, przekraczały 9% jedynie w przypadku KSR 10 Umowy o partnerstwie publiczno-prywatnym oraz umowy koncesji na roboty budowlane lub usługi (9,5%), a także Stanowiska w sprawie ujęcia transakcji zamiany składnika aktywów niepieniężnych na inny składnik aktywów niepieniężnych (9,1%). Najwyższy odsetek odpowiedzi „zdecydowanie nie” odnotowano dla Stanowiska w sprawie księgowego ujęcia uprawnień do emisji gazów cieplarnianych (4,8%).

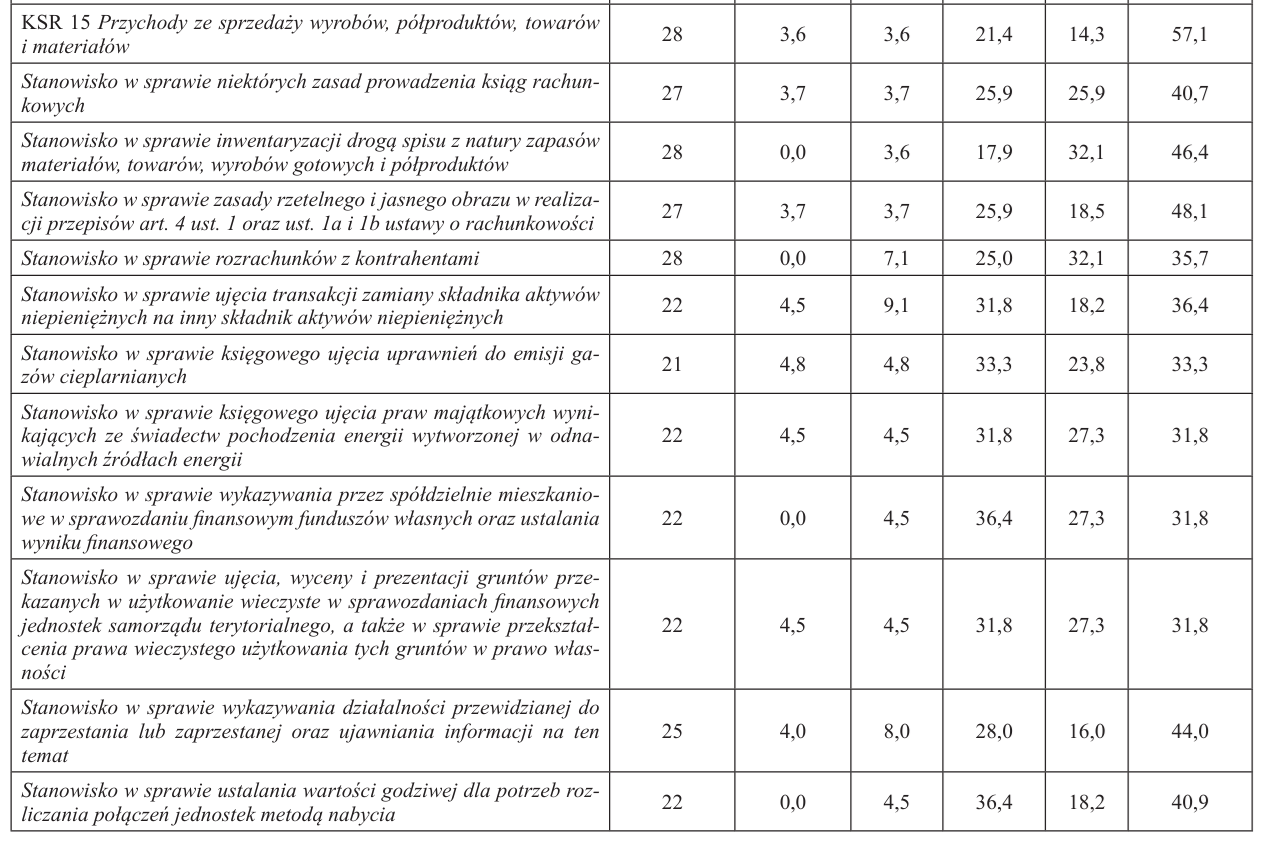

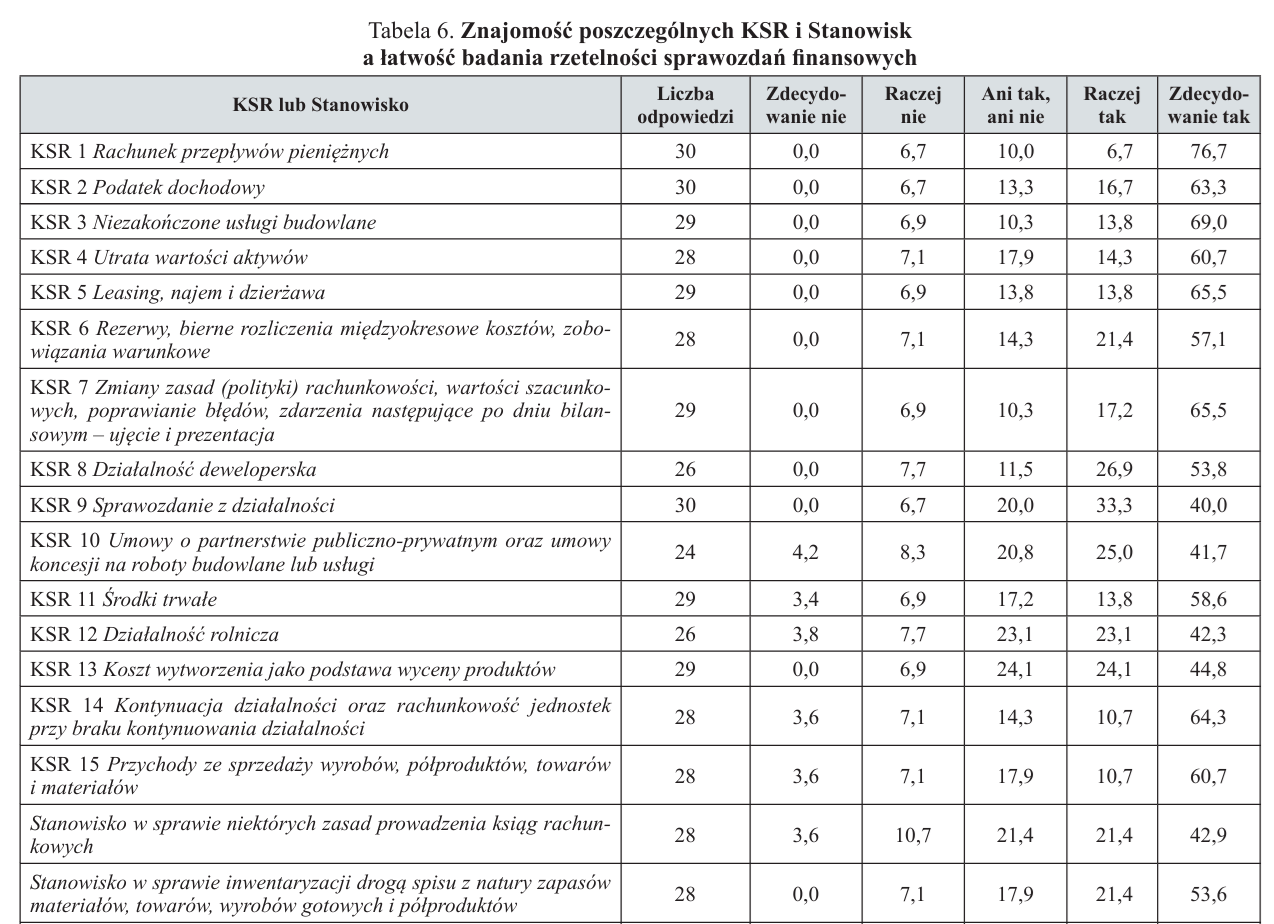

Na koniec zapytano biegłych rewidentów, czy znajomość poszczególnych KSR i Stanowisk ułatwia im badanie rzetelności sf. Odpowiedzi (liczbę i odsetek) przedstawia tabela 6 (uwaga: nie wszyscy audytorzy wypowiedzieli się nt. każdego KSR i Stanowiska).

Najwyższy odsetek wskazań „zdecydowanie tak” odnotowano w odniesieniu do KSR 1 Rachunek przepływów pieniężnych (76,7%). Kolejne wysokie wartości odnoszą się do KSR 3 Niezakończone usługi budowlane (69,0%), KSR 5 Leasing, najem i dzierżawa (65,5%), KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja (65,5%) oraz KSR 14 Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności (64,3%). Wysoko oceniono również KSR 2 Podatek dochodowy (63,3%), KSR 4 Utrata wartości aktywów (60,7%) oraz KSR 15 Przychody ze sprzedaży wyrobów, półproduktów, towarów i materiałów (60,7%).

Odpowiedzi „raczej nie” były stosunkowo rzadkie, przekraczały 8% tylko w przypadku Stanowiska w sprawie niektórych zasad prowadzenia ksiąg rachunkowych (10,7%) oraz KSR 10 Umowy o partnerstwie publiczno-prywatnym oraz umowy koncesji na roboty budowlane lub usługi (8,3%). Odpowiedź „zdecydowanie nie” pojawiała się sporadycznie, osiągając maksymalnie: 7,7% dla Stanowiska w sprawie wykazywania działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawniania informacji na ten temat.

Wyniki te wskazują, że znajomość KSR i Stanowisk zdecydowanie ułatwia badanym biegłym rewidentom ocenę rzetelności sf.

Opinie księgowych

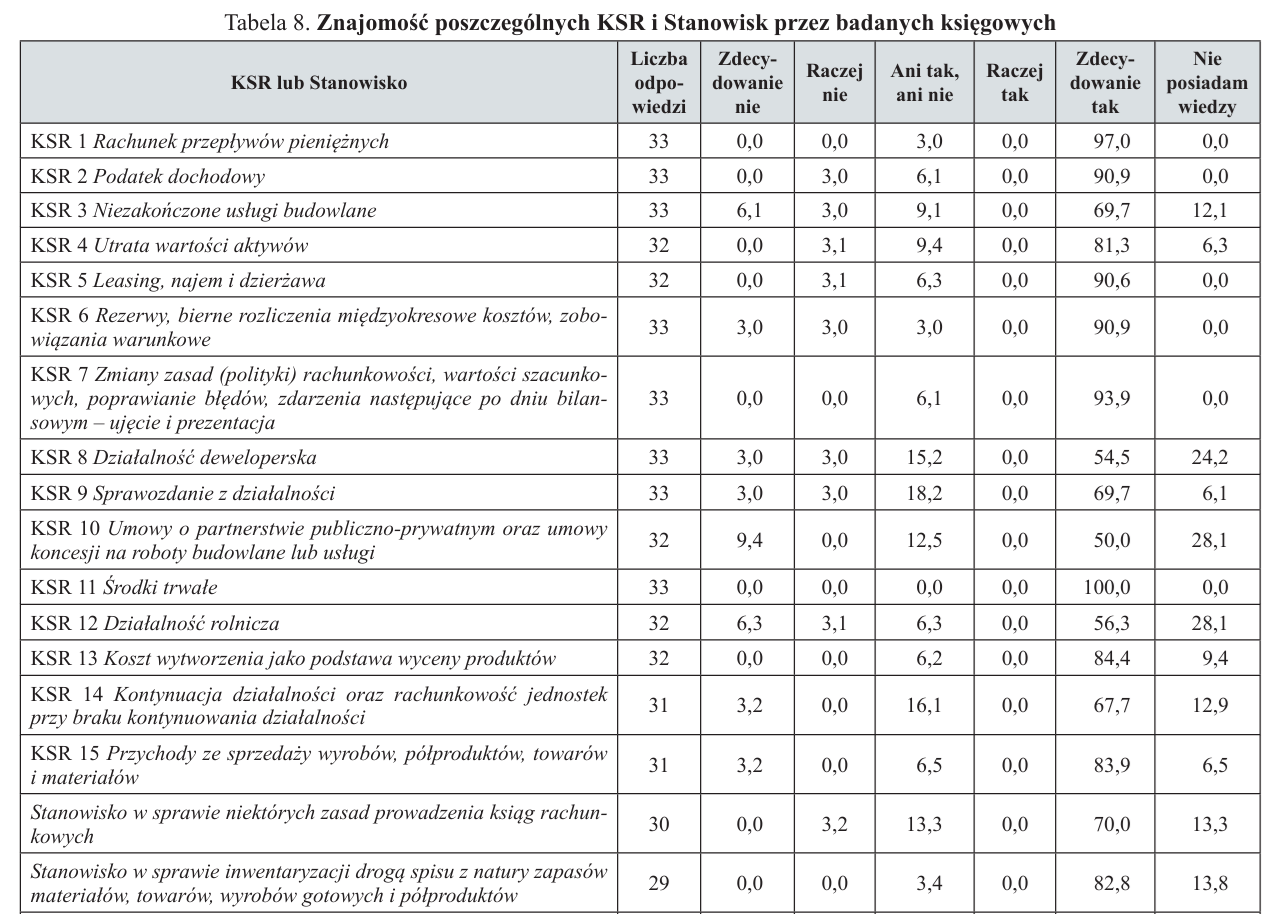

Księgowi zostali zapytani o znajomość KSR i Stanowisk, a przede wszystkim o ich przydatność i stosowanie przy sporządzaniu sf. Odpowiedzi przedstawia tabela 7.

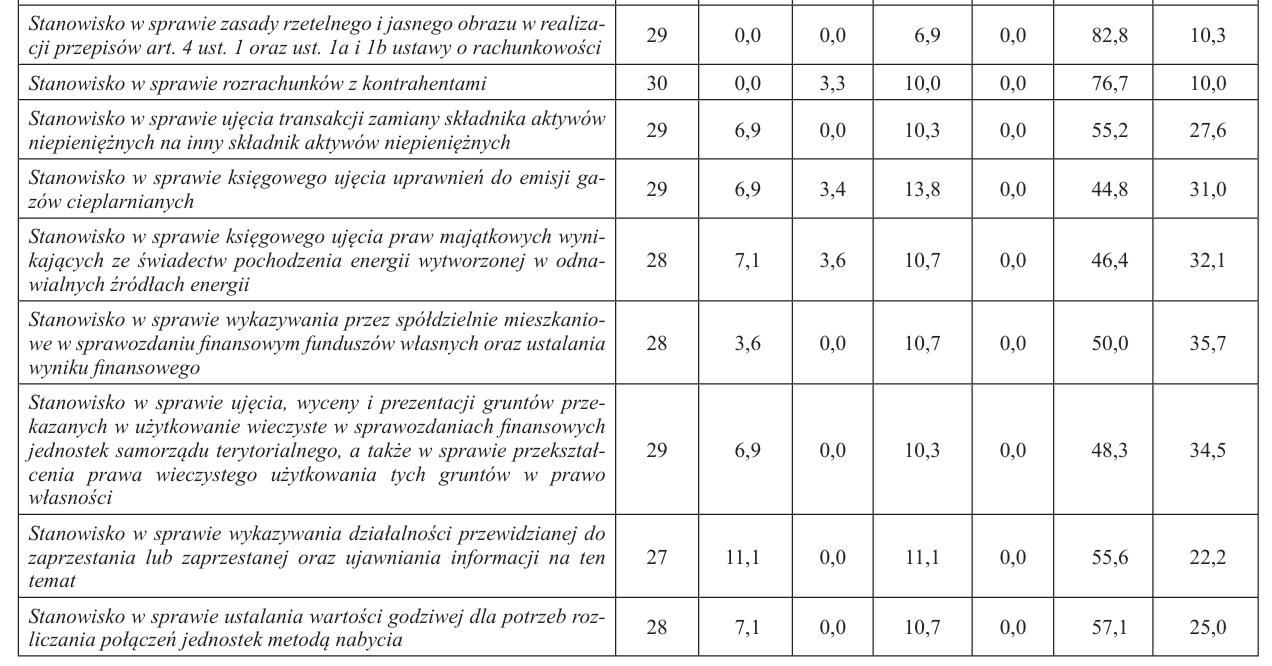

Wyniki jednoznacznie wskazują na powszechną znajomość KSR i Stanowisk przez badanych. Następnie zapytano księgowych, czy znajomość poszczególnych KSR i Stanowisk ułatwia im rzetelne prowadzenie ksiąg rachunkowych i sporządzanie sf (zapewniając tym samym ich wysoką jakość). Odpowiedzi (liczbę i odsetek) zawiera tabela 8 (uwaga: nie wszyscy badani odnieśli się do wszystkich KSR i Stanowisk).

Najwyższy odsetek odpowiedzi „zdecydowanie tak” odnotowano dla KSR 11 Środki trwałe (100,0%), KSR 1 Rachunek przepływów pieniężnych (97,0%), KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja (93,9%), KSR 5 Leasing, najem i dzierżawa (90,6%) oraz KSR 6 Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe (90,9%). Wysokie wyniki uzyskały również KSR 2 Podatek dochodowy (90,9%) oraz KSR 13 Koszt wytworzenia jako podstawa wyceny produktów (84,4%).

Odpowiedzi wskazujące na brak wiedzy były rzadkością i dotyczyły głównie regulacji wysoce specjalistycznych (niszowych) o mniejszym znaczeniu dla codziennej praktyki większości księgowych, np. KSR 10 Umowy o partnerstwie publiczno-prywatnym oraz umowy koncesji na roboty budowlane lub usługi (9,4%) oraz KSR 12 Działalność rolnicza (6,3%). Znajomość KSR i Stanowisk została oceniona przez zdecydowaną większość badanych księgowych jako czynnik wspierający rzetelne prowadzenie ksiąg rachunkowych oraz sporządzanie sf, i zapewniający tym samym poprawę jakości sf.

Znaczenie wiedzy na temat KSR i Stanowisk dla absolwentów

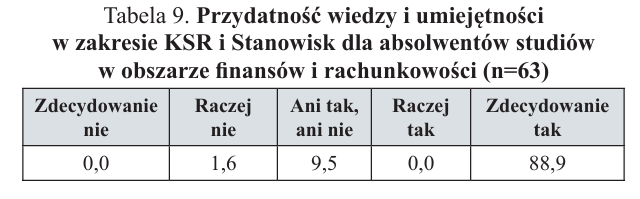

W ostatniej części kwestionariusza badani (zarówno biegli rewidenci, jak i księgowi) zostali poproszeni o opinię nt. przydatności wiedzy i umiejętności w zakresie KSR i Stanowisk dla absolwentów studiów w obszarze finansów i rachunkowości (z perspektywy potrzeb pracodawców świadczących usługi księgowe lub audytorskie). Odsetek odpowiedzi przedstawia tabela 9.

Aż 88,9% badanych uznało, że posiadanie przez absolwentów wiedzy i umiejętności w zakresie KSR i Stanowisk jest zdecydowanie ważne. Można zatem stwierdzić, że z perspektywy pracodawców znajomość KSR i Stanowisk wśród kandydatów do pracy w branży księgowo-audytorskiej jest kluczowa.

Podsumowanie

W opinii przeważającej części uczestników badania KSR i Stanowiska:

- mają szerokie zastosowanie przy sporządzaniu sf jednostek stosujących uor,

- ułatwiają sporządzanie sf w sposób zapewniający realizację wymogu rzetelnego i jasnego obrazu,

- przyczyniają się do poprawy jakości sf (zwiększając ich rzetelność i jasność),

- są istotnym elementem wiedzy absolwenta studiów w zakresie finansów i rachunkowości poszukującego pracy na rynku usług księgowych oraz audytorskich.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych