Zasady prowadzenia ksiąg rachunkowych – kierunek zmian w ustawie o rachunkowości (głos w dyskusji)

Jest wiele różnorodnych poglądów dotyczących tego, jaki zakres powinna mieć uor. Przykładowo, proponuje się, aby zawierała ona ogólne zasady, natomiast szczegółowe rozwiązania były ujęte w formie rozporządzeń wykonawczych i/lub Krajowych Standardów Rachunkowości. Wydaje się, że już najwyższy czas, aby podjąć ostateczną decyzję i przyspieszyć prace legislacyjne. Moim zdaniem decyzja jest prosta: zakres uor powinien być zgodny z zakresem rachunkowości, określonym w jej art. 4 ust. 3. W myśl tego przepisu rachunkowość jednostki obejmuje:

1) przyjęte zasady (politykę) rachunkowości,

W artykule omówiono używane w uor pojęcia dotyczące prowadzenia ksiąg rachunkowych, a także wskazano zagadnienia, które powinny być przedmiotem regulacji uor w zakresie prowadzenia ksiąg rachunkowych.

Zakres ustawy o rachunkowości

[1] Zob. ⇒link⇐

Jest wiele różnorodnych poglądów dotyczących tego, jaki zakres powinna mieć uor. Przykładowo, proponuje się, aby zawierała ona ogólne zasady, natomiast szczegółowe rozwiązania były ujęte w formie rozporządzeń wykonawczych i/lub Krajowych Standardów Rachunkowości[1]. Wydaje się, że już najwyższy czas, aby podjąć ostateczną decyzję i przyspieszyć prace legislacyjne. Moim zdaniem decyzja jest prosta: zakres uor powinien być zgodny z zakresem rachunkowości, określonym w jej art. 4 ust. 3. W myśl tego przepisu rachunkowość jednostki obejmuje:

1) przyjęte zasady (politykę) rachunkowości,

prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym,

3) okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów,

4) wycenę aktywów i pasywów oraz ustalanie wyniku finansowego,

5) sporządzanie sprawozdań finansowych,

6) gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji przewidzianej ustawą,

7) poddanie badaniu, składanie do właściwego rejestru sądowego, udostępnianie i ogłaszanie sprawozdań finansowych w przypadkach przewidzianych ustawą.

[2] Por. Teoretyczne podstawy rachunkowości, T. Peche (red.), PWE, Warszawa 1988, s. 31 i nast.

[3] „Ustawa o rachunkowości stanowi nie tylko zbiór przepisów technicznych, ale również ramy funkcjonowania systemu informacyjnego rachunkowości, który dostarcza informacji finansowych niezbędnych w procesach decyzyjnych w przedsiębiorstwach” (J. Turyna, Rachunkowość jako system informacyjny: aspekty modelowe, „Ekonomika i Organizacja Gospodarki Żywnościowej” 2006, nr 4).

Wymienione elementy rachunkowości pozwalają uzyskać wiarygodne informacje, które są tworzone z zastosowaniem metody podwójnego zapisu (księgowania) i dzięki weryfikacji danych źródłowych[2].

Pojawia się pytanie: czy rachunkowość małego i dużego przedsiębiorstwa może być inna? Biorąc pod uwagę zakres rachunkowości, można oczywiście zwolnić małe i średnie jednostki z obowiązku badania sprawozdania finansowego, zmniejszyć zakres i szczegółowość sporządzanych sprawozdań. Jednak każda jednostka musi dokumentować operacje gospodarcze, prowadzić księgi rachunkowe, przeprowadzać inwentaryzację, dokonywać wyceny aktywów i zobowiązań oraz ustalać wynik finansowy czy też przechowywać dokumentację dotyczącą rachunkowości. Nie ma tu znaczenia wielkość podmiotu gospodarczego. Nie wydaje się celowe, aby gruntownie modyfikować obecny kształt przepisów, gdyż[3]:

uor sprawdziła się w praktyce, w ponad 30-letnim okresie obowiązywania,

należy dążyć do tego, aby wszystkie elementy składające się na rachunkowość były uregulowane w jednym akcie prawnym; jest oczywiste, że pewne obszary będą uregulowane w odrębnych rozporządzeniach (np. instrumenty finansowe, rachunkowość instytucji finansowych), gdyż dotyczą szczegółowych zagadnień lub wybranych jednostek,

Krajowe Standardy Rachunkowości są pisane bardziej przystępnym językiem niż akty prawne oraz zawierają przykłady liczbowe, ewidencyjne oraz dobre praktyki, które pozwalają zrozumieć regulacje uor, dlatego nie należy ich zastępować rozporządzeniami.

Warto również przypomnieć, że uor musi być zgodna z dyrektywami UE, które determinują jej zmiany. Natomiast nie byłoby celowe wprowadzenie do uor rozwiązań MSR/MSSF, nawet na zasadzie dobrowolności. Wynika to z tego, że wiele jednostek podlegających uor to jednostki mikro i małe, a niektóre rozwiązania MSR są dość skomplikowane.

Czy i jak definiować rachunkowość

[4] G. Carnegie, L. Parker, E. Tsahuridu, It’s 2020: What is Accounting Today?, „Australian Accounting Review” 2021, nr 31 (1), s. 65–73.

[5] A. Szychta, Teoria rachunkowości Richarda Mattessicha w świetle podstawowych kierunków rozwoju nauki rachunkowości, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1996.

[6] E. Śnieżek, Powtarzalne operacyjne przepływy pieniężne jako element raportu biznesowego, „Zeszyty Teoretyczne Rachunkowości” 2008, t. 42 (98).

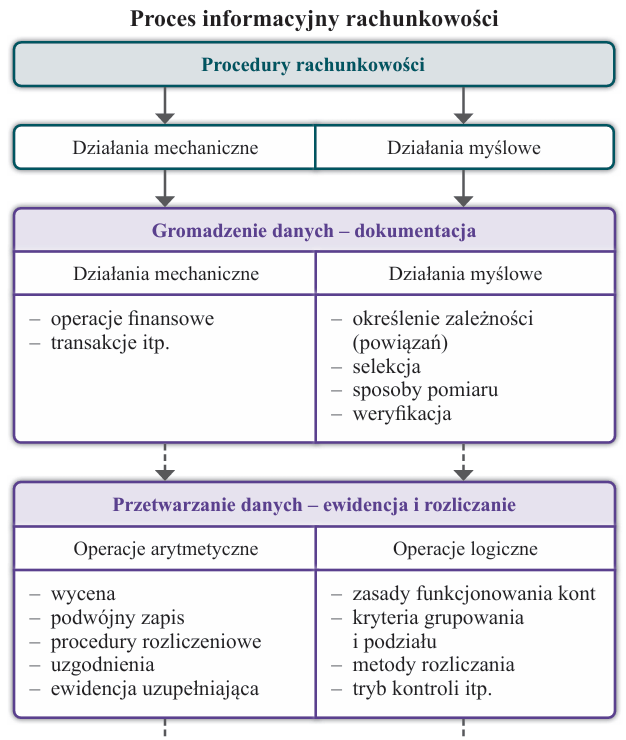

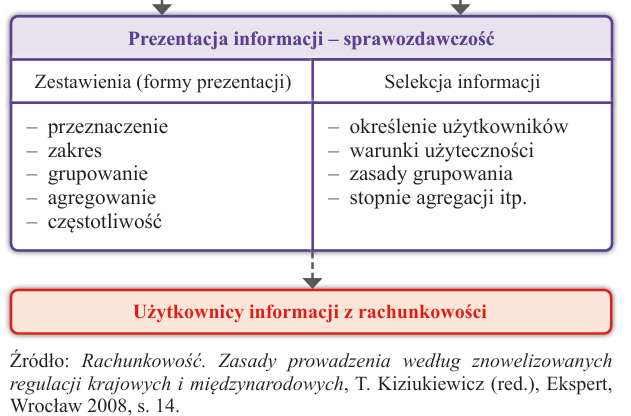

W języku potocznym często rachunkowość, będąca przedmiotem uor, jest określana jako: „księgi rachunkowe”, „księgi handlowe” „pełna ewidencja”, „system FK”. Uor nie definiuje rachunkowości, natomiast – o czym już była mowa – wskazuje na jej zakres. Nie wydaje się konieczne, aby definicję rachunkowości wprowadzać do ustawy, gdyż nawet w literaturze trudno doszukać się jednej, powszechnie akceptowanej definicji. Przykładowo, jedna z nowszych definicji wskazuje, że rachunkowość to techniczna, społeczna i moralna praktyka związana ze zrównoważonym wykorzystaniem zasobów i właściwą odpowiedzialnością wobec interesariuszy, aby umożliwić rozkwit organizacji, ludzi i przyrody[4]. W związku z tym wypada zgodzić się ze stwierdzeniem, że występowanie różnorodnych określeń istoty rachunkowości należy uznać za wyraz ewolucji i rozszerzania zakresu badań w ramach tej nauki[5]. Bez względu na sposób jej definiowania ma ona służyć odwzorowaniu rzeczywistości gospodarczej i komunikowaniu tych odwzorowań otoczeniu[6], co ilustruje poniższy schemat.

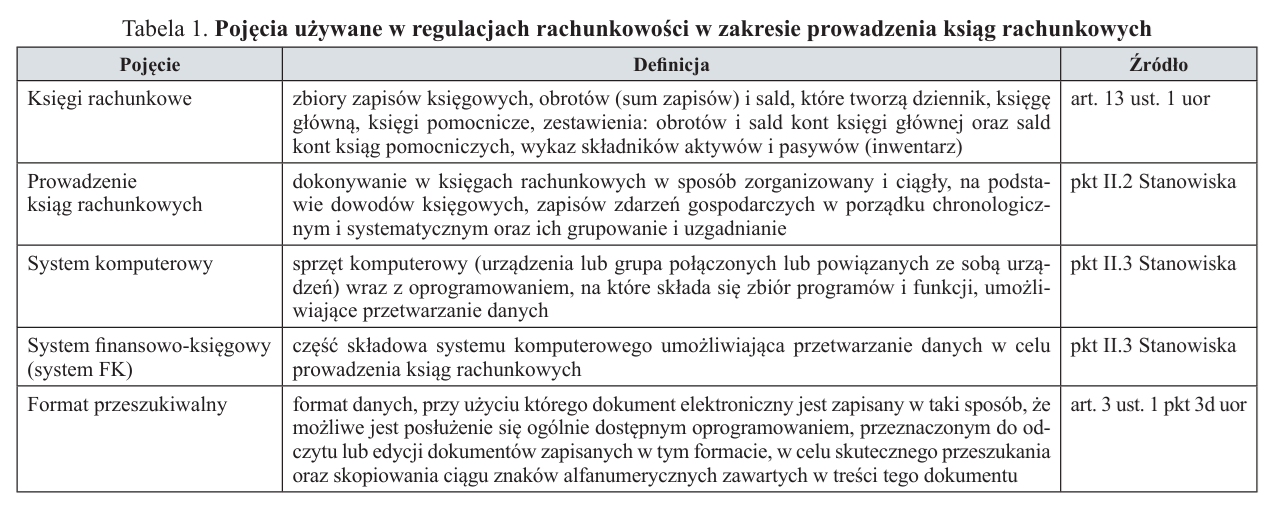

Uor musi jednak zawierać definicje związane z prowadzeniem rachunkowości. Zestawienie pojęć w zakresie prowadzenia ksiąg rachunkowych, używanych w uor oraz stanowisku Komitetu Standardów Rachunkowości w sprawie niektórych zasad prowadzenia ksiąg rachunkowych (dalej Stanowisko), zawiera tabela 1.

Przedstawione w tabeli definicje ksiąg rachunkowych oraz prowadzenia ksiąg rachunkowych są dobre i nie wymagają zmian. Warto jednak zastanowić się nad pojęciem „systemu finansowo-księgowego”. Uważam, że definicja systemu FK, określona w Stanowisku jako część składowa systemu komputerowego umożliwiająca przetwarzanie danych w celu prowadzenia ksiąg rachunkowych, nie jest prawidłowa i należy z niej zrezygnować. Należałoby natomiast zdefiniować pojęcie „systemu informacyjnego rachunkowości”. Przy jego określaniu można wyjść od definicji systemu informacyjnego rozumianego jako: wyróżniony przestrzennie i uporządkowany czasowo zbiór informacji oraz nadawców informacji, odbiorców informacji, kanałów informacyjnych, a także technicznych środków przesyłania i przetwarzania informacji, których funkcjonowanie służy do sterowania organizacją[7].

[7] A. Monarcha-Matlak, Obowiązki administracji w komunikacji elektronicznej, Oficyna a Wolters Kluwer business, Kraków 2008, s. 59.

[8] W. Flakiewicz, Systemy informacyjne w zarządzaniu. Uwarunkowania, technologie, rodzaje, Wydawnictwo C.H. Beck, Warszawa 2002, s. 32.

[9] E. Turban, C. Pollard, G. Wood, Information Technology for Management: On-demand Strategies for Performance, Growth and Sustainability, John Wiley & Sons, 2018.

[10] J. Brennen, J. Scott, D. Kreiss, Digitalization, w: The International Encyclopedia of Communication Theory and Philosophy, 2016, s. 1–11.

[11] G. Vial, Understanding Digital Transformation: A Review and a Research Agenda, ,,The Journal of Strategic Information Systems” 2019, nr 28 (2), s. 118–144.

[12] B. Guragai, N.C. Hunt, M.P. Neri, E.Z. Taylor, Accounting Information Systems and Ethics Research: Review, Synthesis, and the Future, ,,Journal of Information Systems” 2017, nr 31 (2), s. 65–81.

[13] Por. B. Kunz, A. Tymińska, System informatyczny rachunkowości i jego rola w świetle ustawy o rachunkowości, „Financial Sciences. Nauki o finansach” 2014, nr 3 (20), s. 51.

Podstawowe funkcje systemu informacyjnego to: pozyskiwanie danych, gromadzenie, przetwarzanie, magazynowanie i archiwizacja danych, wyszukiwanie i prezentacja danych oraz ich przesyłanie[8]. Ponadto warto przypomnieć pojęcia „technologii informatycznych” oraz „technologii cyfrowych”.

Technologie informatyczne (Information Technology – IT) obejmują wszelkie narzędzia, urządzenia, systemy oraz oprogramowanie wykorzystywane do gromadzenia, przetwarzania, przechowywania i przesyłania informacji[9]. Stanowią podstawę infrastruktury technicznej i komunikacyjnej. Natomiast technologie cyfrowe (Digital Technologies) obejmują wszelkie technologie wykorzystujące dane w postaci cyfrowej, które pozwalają na tworzenie, udostępnianie i analizowanie informacji w nowych kontekstach[10]. W skład technologii cyfrowych wchodzą m.in. sztuczna inteligencja (AI), internet rzeczy (IoT), robotyka, blockchain, rzeczywistość rozszerzona (AR), wirtualna (VR) czy przetwarzanie w chmurze[11].

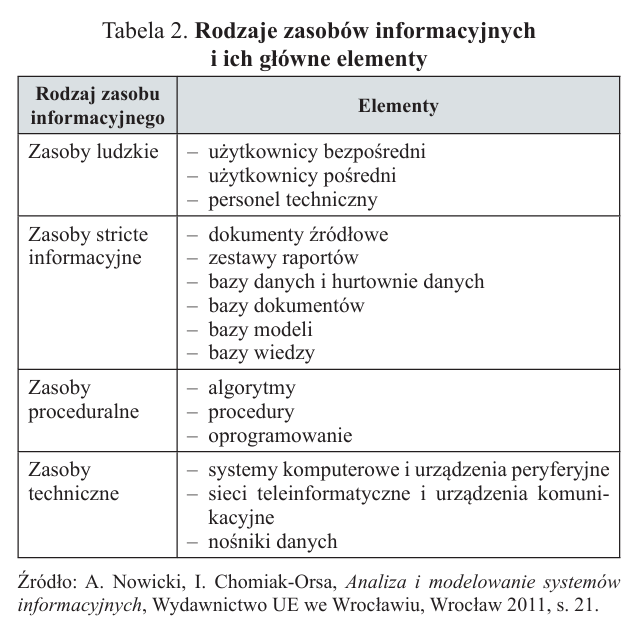

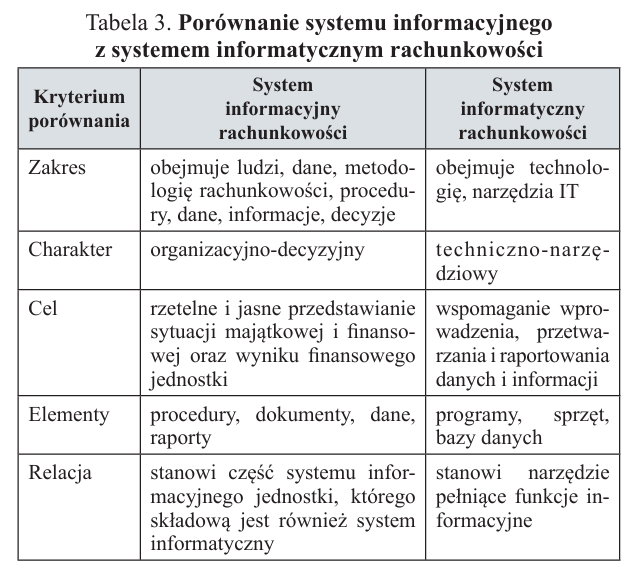

W związku z przedstawionymi określeniami można przyjąć poniższą definicję systemu informacyjnego rachunkowości (patrz również tabela 2): zintegrowany zbiór metod, procedur, narzędzi oraz zasobów (ludzkich, technicznych i organizacyjnych), który służy do gromadzenia, przetwarzania, przechowywania i przekazywania informacji finansowych oraz niefinansowych niezbędnych do podejmowania decyzji[12] [przez użytkowników informacji pochodzących z rachunkowości – przyp. aut.]. Natomiast system informatyczny rachunkowości ma węższy charakter. To zestaw narzędzi informatycznych, które umożliwiają gromadzenie, przetwarzanie, archiwizowanie i udostępnianie danych rachunkowych z wykorzystaniem technologii komputerowej. Jest więc techniczną realizacją koncepcji systemu informacyjnego rachunkowości, która polega na informatyzacji procesów ewidencji i sprawozdawczości. System ten jest zbiorem sprzętu, oprogramowania, baz danych oraz procedur informatycznych, których zadaniem jest automatyzacja procesów księgowych i zapewnienie integralności danych finansowych (patrz tabela 3)[13].

Cechy ksiąg rachunkowych

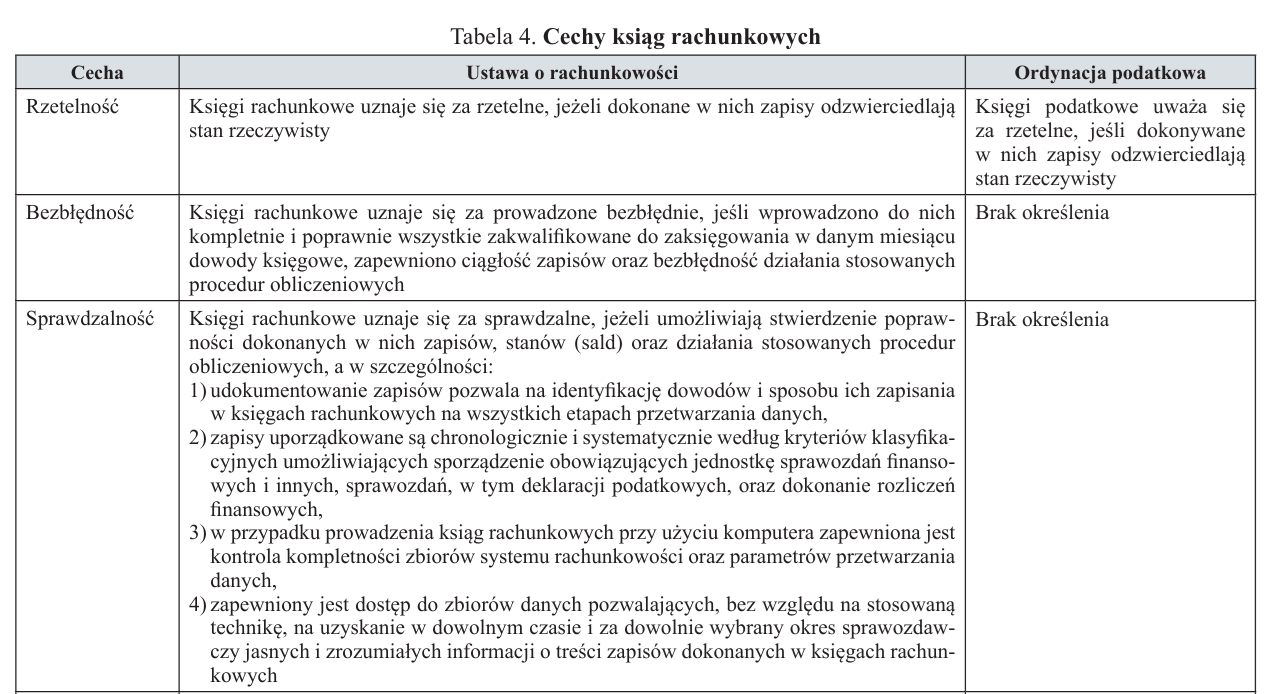

Prowadzenie ksiąg rachunkowych zgodnie z warunkami określonymi w art. 24 ust. 1 uor sprawia, że informacje ujmowane w sprawozdaniach finansowych są wiarygodne. Do cech ksiąg rachunkowych należy zaliczyć rzetelność, bezbłędność, sprawdzalność, bieżące prowadzenie (art. 24 uor). Ich charakterystykę – w porównaniu z przepisami Op (art. 193) – zawiera tabela 4.

Analizując zapisy uor dotyczące cech ksiąg rachunkowych, można stwierdzić, że nie wymagają one istotnych zmian, a jedynie kosmetycznych, i tak:

- w art. 24 ust. 4 pkt 3 należy skreślić słowa „w przypadku prowadzenia ksiąg rachunkowych przy użyciu komputera”,

- trzeba przeredagować art. 24 ust. 4 pkt 4, by brzmiał: „zapewniony jest dostęp do zbiorów danych pozwalający na uzyskanie w dowolnym czasie i za dowolnie wybrany okres sprawozdawczy jasnych i zrozumiałych informacji o treści zapisów dokonanych w księgach rachunkowych”.

Ponadto ustawodawca wskazuje w uor na warunki ogólne i szczegółowe, których przestrzeganie i zabezpieczenie sprawia, że można uznać księgi rachunkowe za prowadzone prawidłowo, co ilustruje tabela 5.

Należy oczywiście podjąć dyskusję nad niektórymi sformułowaniami używanymi w uor, w celu ich dostosowania do współcześnie stosowanych technologii. Przykładowo, słuszne są rekomendacje wynikające z realizowanego przez Ministerstwo Finansów projektu „Reforma systemu rachunkowości ze szczególnym uwzględnieniem digitalizacji”, aby ująć w uor następujące zapisy[14]:

[14] Jak w przyp. nr 2.

1. Raz wprowadzony do systemu zapis nie może być z niego usunięty, a także każdy zapis powinien mieć nadany swój unikalny numer chronologiczny. W przypadku stwierdzenia, że treść zapisu jest błędna, można dokonać jego poprawy jedynie poprzez stworzenie nowego dokumentu, korygującego błędną treść dokumentu, co oznacza, że należy zmienić regulacje dotyczące poprawiania zapisów księgowych.

2. System komputerowy powinien umożliwić wygenerowanie zestawienia obrotów i sald w dowolnym momencie oraz zapewnić porównanie sum transakcji oraz sum obrotów na dowolna datę (lub co najmniej na koniec okresu) z sumami dziennika, co oznacza, że nie ma potrzeby drukowania niniejszego elementu ksiąg rachunkowych.

3. Uzupełnienie przepisów o definicje typów kont (bilansowe, pozabilansowe, rozliczeniowe lub wynikowe), gdyż wynika to nie tylko z potrzeb podatkowych (np. JPK), ale dotyczy podstawowych aspektów rachunkowości.

4. Zmiana terminologii w kontekście kont księgi głównej i kont ksiąg pomocniczych na konta syntetyczne i analityczne lub dodanie do słownika definicji kont syntetycznych i analitycznych.

Warto przypomnieć, że definicja konta syntetycznego i analitycznego była określona w rozporządzeniu MF z 15.01.1991 r. w sprawie zasad prowadzenia rachunkowości (DzU nr 10 poz. 35), zgodnie z którym konto syntetyczne to urządzenie do ewidencji księgowej operacji gospodarczych, zgodnie z zasadą podwójnego księgowania, tak aby zapewnione było bilansowanie się danych ujętych na wszystkich prowadzonych przez jednostkę kontach syntetycznych. Za konta syntetyczne uważa się również konta pozabilansowe. Na kontach pozabilansowych można prowadzić ewidencję, dokonując zapisów jednostronnych bez zachowania zasady podwójnego księgowania. Konto analityczne służy do szczegółowej ewidencji księgowej danych podlegających ewidencji na kontach syntetycznych, tak aby co najmniej łączna suma ich stanów była zgodna z danymi ewidencjonowanymi na określonym koncie syntetycznym.

Miejsce prowadzenia ksiąg rachunkowych

Ogólną zasadą jest prowadzenie ksiąg rachunkowych przez jednostkę. Oznacza to, że są one prowadzone z wykorzystaniem zasobów będących w dyspozycji jednostki, np. ludzkich, lokalowych i sprzętowych. W myśl uor miejscem prowadzenia ksiąg rachunkowych może być siedziba, oddział (zakład). Z art. 11 uor wynika, że księgi rachunkowe jednostki i jej oddziałów powinny być prowadzone:

- w siedzibie jednostki (zasada),

- w oddziałach krajowych jednostki, w odniesieniu do tych ksiąg, które dotyczą ujmowania zdarzeń gospodarczych dotyczących tych oddziałów,

- w innej jednostce uprawnionej do usługowego prowadzenia ksiąg rachunkowych.

Warto podkreślić, że Stanowisko w pkt 27 – biorąc pod uwagę coraz częściej stosowaną praktykę prowadzenia ksiąg przy wykorzystaniu serwera, który znajduje się poza miejscem ich prowadzenia – doprecyzowuje, że w tym przypadku uznaje się je za prowadzone w sposób prawidłowy, jeżeli spełnione są co najmniej następujące warunki:

- jednostka sprawuje kontrolę nad księgami oraz dokonanymi w nich zapisami,

- jednostka zapewnia identyczność ksiąg z kopią raportów otrzymanych przez łącze teletransmisyjne (przewodowe) oraz bezprzewodowe,

- księgi są prowadzone rzetelnie, bezbłędnie, sprawdzalnie i na bieżąco,

- zapewnione jest jednoznaczne powiązanie zapisów w księgach z dowodami księgowymi,

- dane ksiąg są skutecznie chronione przed niedozwolonymi zmianami, nieupoważnionym dostępem, uszkodzeniem lub zniszczeniem,

- księgi są przez cały czas dostępne w miejscu ich prowadzenia przez jednostkę,

- jednostka dysponuje wydrukiem ksiąg za okresy zamknięte lub ma zapisaną ich treść na innym trwałym nośniku komputerowym dostępnym i możliwym do odczytu w miejscu prowadzenia ksiąg przez jednostkę, przez czas nie krótszy od wymaganego na przechowanie ksiąg.

Można więc zarekomendować przeniesienie niektórych zapisów Stanowiska do uor, w celu precyzyjnego określenia miejsca prowadzenia ksiąg rachunkowych. Ponadto wydaje się celowe, aby w uor użyć innego sformułowania niż „miejsce prowadzenie ksiąg rachunkowych”, a mianowicie „miejsce (miejsca) dostępu do ksiąg rachunkowych”.

Wymogi uor w zakresie elektronicznego prowadzenia ksiąg rachunkowych

Uor zakłada prowadzenie ksiąg rachunkowych w formie papierowej i elektronicznej (komputerowej). Obecnie zdecydowanie przeważa forma elektroniczna, wymagana też przez przepisy podatkowe (choć są pewne wyjątki). Wymagania prawa bilansowego w zakresie komputerowego prowadzenia ksiąg rachunkowych można podzielić na dotyczące:

- dokumentacji opisującej zasady rachunkowości,

- systemu informatycznego,

- komputerowego systemu prowadzenia ksiąg rachunkowych.

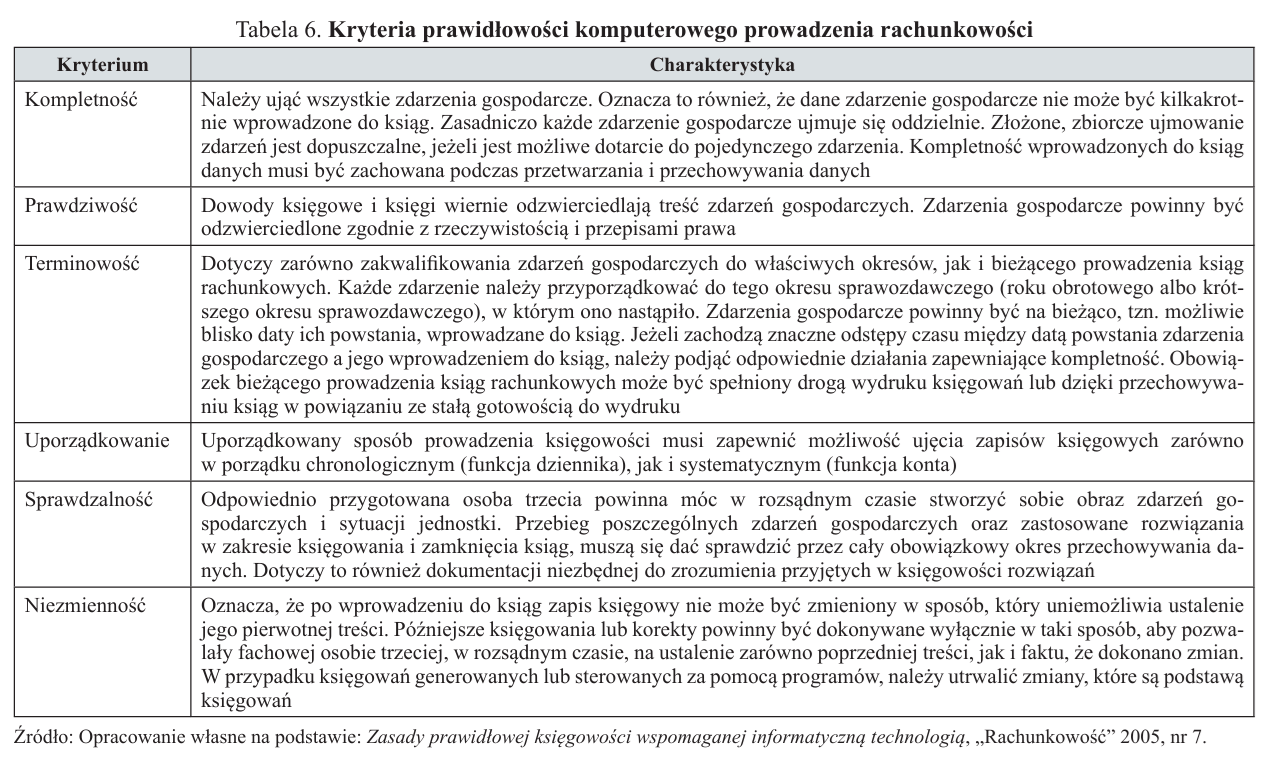

Pomijając analizę uor w tym zakresie, warto wskazać, że regulacje te powinny być sformułowane w taki sposób, aby zapewniały spełnienie kryteriów zawartych w tabeli 6.

Ponadto należy zapewnić spójność przepisów uor z innymi regulacjami, w szczególności z Op. Przykładowo, w art. 193a Op stwierdza się, że:

1. W przypadku prowadzenia ksiąg podatkowych przy użyciu programów komputerowych, organ podatkowy może żądać przekazania całości lub części tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych, w postaci elektronicznej odpowiadającej strukturze logicznej, wskazując rodzaj ksiąg podatkowych oraz okres, którego dotyczą.

2. Struktura logiczna postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych, z uwzględnieniem możliwości wytworzenia jej z programów informatycznych używanych powszechnie przez przedsiębiorców oraz automatycznej analizy danych, jest dostępna w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

3. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, sposób przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych, części tych ksiąg oraz dowodów księgowych w postaci elektronicznej oraz wymagania techniczne dla informatycznych nośników danych, na których księgi, części tych ksiąg oraz dowody księgowe mogą być zapisane i przekazywane, uwzględniając potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach oraz potrzebę ich ochrony przed nieuprawnionym dostępem.

Wydaje się celowe, aby w uor określić minimalne wymagania dotyczące wykorzystywanych technologii informatycznych i cyfrowych, które będą również zabezpieczały potrzeby wszystkich interesariuszy informacji pochodzących z systemu rachunkowości.

Podsumowanie

[15] A. Jarugowa, System informacyjny rachunkowości. Analiza, struktury, projekty, „Acta Universitatis Lodziensis. Folia Oeconomica” 1985, nr 45.

Już w 1985 r. prof. Alicja Jarugowa pisała: Ostatnie dziesięciolecie przyniosło niebywały rozwój rachunkowości na świecie. Nie sprawdziły się przewidywania, że zastosowanie na szeroką skalę komputerów ograniczy znaczenie rachunkowości. Przeciwnie, rachunkowość wspomagana komputerowo, zachowując właściwe jej walory kontroli atestacyjnej, znacznie rozszerzyła funkcje informacyjne[15].

Uor, a szczególnie rozdział II dotyczący prowadzenia ksiąg rachunkowych (napisany ponad 30 lat temu), wymaga zmian. Jednak nie musi być napisany od nowa, wiele zapisów powinno pozostać, gdyż dotyczą rachunkowości jako systemu informacyjnego. Tę cześć uor należy przeredagować, zakładając, że księgi rachunkowe są prowadzone przy wykorzystaniu technologii informatycznych i cyfrowych. Pisanie nowej uor będzie długotrwałe i nie można założyć, że będzie to lepsza ustawa.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych