Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. VII) – wyłączanie z ksiąg aktywów i zobowiązań finansowych

Zasady wyłączania z ksiąg aktywów/zobowiązań finansowych posiadanych przez jednostkę określa rozporządzenie MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie). Aktywa finansowe mogą zostać m.in. przekazane innej jednostce (w drodze sprzedaży bądź zamiany), spłacone przez drugą stronę czy umorzone. Podobnie zobowiązania finansowe mogą być spłacone przez jednostkę, ulec przedawnieniu bądź konwersji na kapitał własny. Jednostka może również być zwolniona przez drugą stronę umowy z obowiązku wypełnienia zobowiązania. Pamiętając, że instrument finansowy jest umową (kontraktem), należy też wziąć pod uwagę, że umowy mogą podlegać modyfikacjom, które niekiedy prowadzą do usunięcia (wyłączenia) jednego składnika aktywów/zobowiązań finansowych i wprowadzenia do ksiąg rachunkowych nowego składnika.

Zasady wyłączania z ksiąg aktywów/zobowiązań finansowych posiadanych przez jednostkę określa rozporządzenie MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie). Aktywa finansowe mogą zostać m.in. przekazane innej jednostce (w drodze sprzedaży bądź zamiany), spłacone przez drugą stronę czy umorzone. Podobnie zobowiązania finansowe mogą być spłacone przez jednostkę, ulec przedawnieniu bądź konwersji na kapitał własny. Jednostka może również być zwolniona przez drugą stronę umowy z obowiązku wypełnienia zobowiązania. Pamiętając, że instrument finansowy jest umową (kontraktem), należy też wziąć pod uwagę, że umowy mogą podlegać modyfikacjom, które niekiedy prowadzą do usunięcia (wyłączenia) jednego składnika aktywów/zobowiązań finansowych i wprowadzenia do ksiąg rachunkowych nowego składnika. Poniżej objaśniono reguły ustalania:

- w jakich przypadkach dochodzi do wyłączenia aktywów/zobowiązań finansowych oraz

- w jaki sposób ustalić, a następnie wykazać skutki takiego wyłączenia bądź sytuacji, gdy do wyłączenia nie dochodzi, natomiast występują skutki finansowe.

Ogólne zasady dokonywania wyłączeń

[1] Będzie o tym mowa w kolejnej części artykułu.

[2] Projekt standardu został skierowany do dyskusji publicznej, której termin upłynął 31.10.2025 r.

Zgodnie z podstawowymi zasadami, zawartymi w § 10 rozporządzenia, składnik aktywów finansowych (lub jego część) wyłącza się z ksiąg rachunkowych, jeżeli jednostka utraciła nad nim kontrolę. Utrata kontroli następuje, gdy prawa do korzyści ekonomicznych wynikające z określonej umowy (której skutkiem był ujęty wcześniej składnik aktywów finansowych) zostały zrealizowane, wygasły albo jednostka zrzekła się tych praw.

Wyłączenie (usunięcie) aktywów finansowych z ksiąg rachunkowych może być również następstwem utraty ich wartości[1].

Zobowiązanie finansowe podlega natomiast wyłączeniu z ksiąg rachunkowych wtedy, gdy jednostka spełniła zobowiązanie wynikające z umowy (w przypadku częściowego wypełnienia zobowiązania wyłączeniu podlega odpowiednia jego część), została z niego zwolniona albo uległo ono przedawnieniu. Może być też tak, że jednostka zostanie zwolniona z obowiązku wypełnienia zobowiązania finansowego, jeżeli – za zgodą wierzyciela – zawarła umowę z osobą trzecią (np. inną jednostką), która zobowiązała się do przejęcia danego zobowiązania (w całości lub w części).

Zawarte w rozporządzeniu zasady wyłączania aktywów finansowych z ksiąg rachunkowych mają również zastosowanie do należności z tytułu dostaw i usług wynikających z umów kupna-sprzedaży zasobów niefinansowych (i analogicznie – zasady wyłączania zobowiązań finansowych mają zastosowanie przy wyłączaniu zobowiązań z tytułu dostaw i usług) oraz należności finansującego w umowach leasingu finansowego. W przypadku takich należności ich wydanie drugiej stronie często następuje w wyniku umów faktoringu. Zagadnienie to nie będzie przedmiotem dalszej analizy z uwagi na to, że ma być wyjaśnione w KSR Faktoring w księgach rachunkowych i sprawozdaniu finansowym faktoranta[2].

Wyłączanie aktywów finansowych

Stosując wskazane ogólne zasady wyłączania aktywów finansowych z ksiąg rachunkowych, należy pamiętać o przestrzeganiu nadrzędnych zasad rachunkowości w celu rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki (art. 4 ust. 1 uor). Szczególną uwagę powinno się zwrócić na art. 4 ust. 2 uor stanowiący, że zdarzenia, w tym operacje gospodarcze, ujmuje się w księgach rachunkowych i wykazuje w sprawozdaniu finansowym zgodnie z ich treścią ekonomiczną. Odwołanie do ww. przepisów jest istotne w celu podkreślenia, że niekoniecznie w każdej sytuacji, w której doszło do przekazania składnika aktywów finansowych drugiej jednostce, wystąpi obowiązek wyłączenia tego składnika

z ksiąg rachunkowych. Z perspektywy treści ekonomicznej operacji gospodarczej przekazanie (wydanie lub sprzedaż) składnika aktywów finansowych drugiej stronie nie musi w każdym przypadku być równoznaczne z utratą nad nim kontroli.

W rozporządzeniu wskazano, kiedy warunki, na których doszło do przekazania składnika aktywów finansowych drugiej stronie, nie oznaczają utraty nad nim kontroli. W myśl § 10 ust. 2 pkt 1 jednostka zachowuje kontrolę nad składnikiem (składnikami) aktywów finansowych w sytuacji, gdy:

- ma prawo do odkupu takich aktywów lub jako pierwsza może odmówić odkupu oraz

- cena odkupu jest niższa od wartości godziwej aktywów na dzień odkupu, oraz

- aktywa takie nie są łatwo dostępne na rynku.

Istotne jest podkreślenie obowiązku jednoczesnego wystąpienia warunku dotyczącego ceny i warunku dostępności rynkowej aktywów finansowych. Nie jest zatem wystarczające wystąpienie tylko jednego z nich. Przykładowo, sprzedaż aktywów finansowych z prawem odkupu po cenie różniącej się od wartości godziwej będzie stanowić utratę kontroli, jeśli aktywa takie są łatwo dostępne na rynku.

Kontrola nad wydanym lub sprzedanym składnikiem aktywów finansowych będzie zachowana również wtedy, gdy jednostka ma prawo i jest zobowiązana do odkupu wydanych aktywów na warunkach zapewniających jednostce przyjmującej aktywa zwrot w wysokości, jaką jednostka ta mogłaby uzyskać, udzielając pożyczki zabezpieczonej przyjętymi aktywami (§ 10 ust. 2 pkt 2 rozporządzenia).

Jednostka przekazuje drugiej jednostce określone aktywa finansowe za 1000 zł z prawem i obowiązkiem ich odkupu za pół roku po 1100 zł. W świetle treści ekonomicznej taka umowa będzie stanowić pożyczkę w wysokości 1000 zł zabezpieczoną przekazanymi aktywami finansowymi, a kwota 100 zł – odsetki od tej pożyczki.

Należy podkreślić, że dwa wyżej opisane przypadki mogą także dotyczyć przekazania części składnika aktywów finansowych – jeśli określona umowa dotyczyła jedynie części danego składnika.

[3] Poza opisanymi poniżej przypadkami, o których mowa w § 10 ust. 2 pkt 4 i 5, rozporządzenie nie odnosi się wprost do aspektu ryzyka. Aspekt ten został natomiast bezpośrednio uwzględniony w MSSF 9 Instrumenty finansowe (a wcześniej w MSR 39 Instrumenty finansowe – ujmowanie i wycena).

Kolejną sytuację, w której pomimo formalnego przekazania składnika aktywów finansowych jednostka zachowuje nad nim kontrolę (a jednocześnie ponosi ryzyko rynkowe[3]), wskazano w § 10 ust. 2 pkt 3 rozporządzenia. Jest nią wydanie aktywów, jeżeli jednostka zawarła kontrakt swap, w wyniku którego ponosi zasadnicze ryzyko kredytowe i zachowuje prawo do zasadniczej części korzyści ekonomicznych związanych z wydanymi aktywami, tak jakby była ich posiadaczem, w zamian za zobowiązanie do zapłaty – na rzecz jednostki przyjmującej aktywa – kwoty określonej w kontrakcie, o ile nie są to aktywa łatwo dostępne na rynku.

Spółka Alfa sprzedała bankowi obligacje spółki X (wyemitowane w ramach obligacji prywatnej, niebędące zatem przedmiotem publicznego obrotu, w związku z czym za spełniony można uznać warunek, że nie są one łatwo dostępne na rynku).

Zgodnie z umową bank przekazuje spółce odsetki od obligacji, w wysokości określonej przy emisji, oraz wszelkie zyski z tytułu wzrostu wartości rynkowej obligacji (w przypadku braku aktywnego rynku na nie, a jednocześnie przy warunku łatwego dostępu na rynku, wartość rynkowa mogłaby zostać zastąpiona wartością godziwą określoną na drugim bądź trzecim poziomie hierarchii wartości godziwej).

W zamian za te płatności Alfa przekazuje bankowi okresowe płatności oparte na stopie procentowej WIBOR 6M, powiększonej o marżę 2%, oraz wyrównuje wszelkie straty z tytułu spadku wartości rynkowej obligacji (sytuacja analogiczna jak w przypadku wskazanych wcześniej płatności z tytułu wzrostu wartości rynkowej obligacji, chociaż w razie niewypłacalności emitenta obligacji i utraty przez nie wartości Alfa w pełni poniesie finansowe skutki takiego zdarzenia).

Warunki umowy między Alfa a bankiem oznaczają, że spółka zachowała kontrolę nad przekazanym składnikiem aktywów finansowych, więc – w świetle rozporządzenia – nie wyłączy go ze swoich ksiąg rachunkowych, a kwotę otrzymaną od banku powinna ująć jako zobowiązanie finansowe.

Odnosząc się do ryzyka związanego z przekazanymi aktywami finansowymi, rozporządzenie wskazuje w § 10 ust. 2 pkt 4, że utraty kontroli nie stanowi sytuacja, w której jednostka ponosi zasadnicze ryzyko związane z wydanymi aktywami jakby była ich posiadaczem, w wyniku wystawienia bezwarunkowej opcji sprzedaży (put) tych aktywów, jeżeli:

- nie są to aktywa łatwo dostępne na rynku, a cena odkupu składnika lub pozostałe warunki opcji są tak określone, że prawdopodobieństwa odkupu nie można uznać za znikome, lub

- opcja ta charakteryzuje się wartością wewnętrzną wyższą od zera przez cały okres trwania umowy, bez względu na to, czy aktywa są łatwo dostępne na rynku.

Powyższy przepis odnosi się do wydania lub sprzedaży aktywów finansowych na warunkach, w których nabywca (druga strona umowy) ma prawo je odsprzedać. Rozporządzenie uwzględnia dwa możliwe scenariusze – w zależności od dostępności takich aktywów.

[4] Użyte w rozporządzeniu określenie „opcja” wskazuje, że przekazujący (sprzedawca) ma obowiązek odkupu, jeśli z takim żądaniem wystąpi nabywca.

[5] W analizowanym przepisie warunki odsprzedaży/odkupu są rozpatrywane z takiej perspektywy, jakby stanowiły opcję nabytą. Dla nabywcy opcja może posiadać dodatnią albo zerową wartość wewnętrzną. Gdyby bowiem wykonanie opcji nie było opłacalne dla jej posiadacza, wówczas nie wykonałby on takiej opcji.

Jeżeli warunki, na jakich może dojść do odsprzedaży, zostały określone w taki sposób, że opcja[4] będzie mieć wartość wewnętrzną wyższą od zera przez cały okres umowy, to niezależnie od tego, czy aktywa są łatwo dostępne na rynku, czy nie, treść ekonomiczna umowy nie pozwala uznać jej za sprzedaż. Wartość wewnętrzna opcji wyższa od zera oznacza, że w każdym momencie trwania umowy opcja zostałaby zrealizowana przez jej posiadacza, co jest równoznaczne z wystąpieniem z żądaniem odkupu. Sytuacja taka może wystąpić zatem wtedy, gdy warunki odsprzedaży zostały określone w sposób, który zobowiązuje jednostkę przekazującą aktywa finansowe do ich odkupu zawsze powyżej ceny rynkowej.

Jeśli natomiast przekazane aktywa finansowe nie są łatwo dostępne na rynku, warunki, na jakich może dojść do ich odsprzedaży, muszą być tak określone, że prawdopodobieństwo ich odkupu nie jest znikome. Brak łatwego dostępu na rynku do określonych aktywów w pewnym stopniu „łagodzi” więc warunki odsprzedaży/odkupu (co oznacza, że nie muszą występować w całym okresie umowy). Jednocześnie sam brak łatwego dostępu na rynku nie jest warunkiem wystarczającym. Gdyby bowiem warunki odsprzedaży/odkupu zostały określone w taki sposób, że w całym okresie umowy stanowiłyby opcję bezwartościową (taką, która nigdy nie uzyska dodatniej wartości wewnętrznej[5]), niezasadne byłoby uznanie, że jednostka przekazująca aktywa finansowe nie utraciła nad nimi kontroli.

Jednostka sprzedała udziały w nienotowanej na rynku spółce po 1000 zł/udział, z jednoczesnym prawem nabywcy do ich odprzedaży za 1 zł/udział. Możliwość realizacji takiej opcji przez nabywcę jest znikoma, mogłoby się to zdarzyć przypuszczalnie jedynie w przypadku upadłości emitenta udziałów, i to na warunkach, w których udziałowcy nie mogliby liczyć na żaden zwrot.

Ostatnia z sytuacji określonych w rozporządzeniu (§ 10 ust. 2 pkt 5), w której wydanie lub sprzedaż aktywów finansowych nie stanowi utraty kontroli (nie następuje wyłączenie takich aktywów z ksiąg rachunkowych), odnosi się przede wszystkim do umowy pożyczki papierów wartościowych.

Wyłączanie zobowiązań finansowych

Wskazane wcześniej ogólne zasady wyłączania zobowiązań finansowych z ksiąg rachunkowych dotyczą głównie sytuacji, w których zobowiązania te zostają uregulowane (spłacone) przez jednostkę będącą dłużnikiem. Może się też jednak zdarzyć, że:

[6] Rozporządzenie wskazuje na możliwość wymiany części zobowiązania finansowego. Dla płynności opisu w dalszej części artykułu możliwość ta jest uwzględniana domyślnie, aby nie powtarzać sformułowania „w całości lub w części”.

[7] W § 11 ust. 5 rozporządzenia występuje niedopowiedzenie – nie wyjaśniono, o jaką wielkość należy powiększyć zdyskontowane przepływy pieniężne wynikające ze zmienionych warunków umowy.

[8] Była o tym mowa we wcześniejszych częściach artykułu.

- jednostka dokona z wierzycielem wymiany całości lub części[6] jednego bądź kilku zobowiązań finansowych, będących przedmiotem umowy, na inny dłużny instrument finansowy istotnie różniący się od instrumentu rozliczanego z wierzycielem (§ 11 ust. 3 rozporządzenia) lub

- nastąpi modyfikacja pierwotnego zobowiązania finansowego, tzn. do istniejącej umowy zostaną wprowadzone zmiany mające wpływ na rozkład oczekiwanych przepływów pieniężnych (§ 11 ust. 5 rozporządzenia).

- Jeżeli:

- zmiany, o których mowa w § 11 ust. 3, są istotne bądź

- wprowadzone zmiany – do których odnosi się § 11 ust. 5 – powodują powstanie co najmniej 10-proc. różnicy między zdyskontowaną bieżącą wartością przepływów pieniężnych wynikających ze zmienionej umowy, powiększoną o prowizje związane bezpośrednio ze zmianą/modyfikacją umowy, a zdyskontowaną bieżącą wartością pozostałych przepływów pieniężnych, ustalonych na podstawie dotąd obowiązującej umowy[7]),

to jednostka powinna wyłączyć z ksiąg rachunkowych dotychczasowe zobowiązanie (zobowiązania) finansowe i ująć nowe, stosując – przy ustaleniu wartości nowo wprowadzanego zobowiązania finansowego – zasady określone w § 22 rozporządzenia.

Stopę dyskontującą przepływy pieniężne stanowi efektywna stopa procentowa ustalona dla dotychczasowej umowy, na dzień jej zmiany. Jest to szczególnie istotne w przypadku zobowiązań finansowych oprocentowanych zmienną stopą procentową. Efektywną stopę procentową wykorzystywaną na potrzeby wyceny takich zobowiązań ustala się bowiem na nowo po każdej zmianie oprocentowania[8].

Wdrożenie powyższych zasad w praktyce może być problematyczne, zwłaszcza gdy chodzi o ocenę istotności różnicy między dotychczas ujmowanym zobowiązaniem (zobowiązaniami) finansowymi a nowym instrumentem dłużnym, powstałym w wyniku wymiany.

Rozporządzenie nie wskazuje kluczowych warunków umowy, których zmiana powinna być uznana za zmianę powodującą istotną różnicę. O ile – teoretycznie – można wskazać przypadki, w których na podstawie wyłącznie jakościowej oceny zmiana warunków umowy stanowi znaczącą różnicę, o tyle brak bezpośredniego ich wskazania rodzi obawy o akceptację takiej oceny np. przez biegłego rewidenta badającego sprawozdanie finansowe.

Nie zawsze zmiana, która w świetle oceny jakościowej może (a nawet powinna) być uznana za istotną, będzie powodować co najmniej 10-proc. różnicę między nowymi a dotychczasowymi odpowiednio zdyskontowanymi przepływami pieniężnymi, co jest jedynym wskazanym warunkiem dotyczącym uznania dotychczasowego zobowiązania finansowego. Zasadne wydaje się zatem precyzyjne określenie przez jednostkę w przyjętych zasadach (polityce) rachunkowości kryteriów oceny istotnej różnicy. Ponadto warto uwzględnić skutki uznania zobowiązania finansowego, aby stwierdzić, czy wystąpiła taka różnica. W takim przypadku należy bowiem usunąć dotychczasowe zobowiązanie finansowe (uznane za spełnione) oraz wprowadzić nowe, odpowiednio ustalając jego wartość początkową.

Niezależnie zatem od tego, czy wymiana zobowiązania finansowego bądź jego modyfikacja będzie uznana za istotną, jednostka i tak będzie zobligowana do przeprowadzenia wyceny. Jeżeli warunki dotychczasowego i nowego zobowiązania zostaną uznane – wyłącznie na podstawie oceny jakościowej – za istotnie różniące się, i tak niezbędne będzie przeprowadzenie wyceny nowo powstałego zobowiązania oraz odpowiednie ujęcie skutków różnicy między „starą” a „nową” wartością.

Zasady wyceny nowo wprowadzonego zobowiązania finansowego (niezależnie od tego, czy wynikają z wymiany instrumentów dłużnych, czy z modyfikacji warunków) określa § 22 rozporządzenia. Należy je wycenić w wartości godziwej, a różnice między:

- wartością bilansową wyłączonego z ksiąg rachunkowych zobowiązania (zobowiązań) finansowych a

- sumą wartości godziwej nowego zobowiązania finansowego oraz przekazanej zapłaty

są odnoszone do przychodów lub kosztów finansowych, przy czym do kosztów finansowych zalicza się również koszty transakcji (poniesione bezpośrednio w związku z transakcją).

Również MSSF 9 Instrumenty finansowe nie wskazuje bezpośrednio sposobu przeprowadzenia oceny jakościowej. W ramach dyskusji nad skutkami reformy IBOR (dotyczącej zmiany referencyjnych stóp procentowych) w trakcie spotkania IASB w październiku 2019 r. wskazano, że modyfikacje, które można uznać za istotne z punktu widzenia jakościowego, to takie, które obejmują np.*:

a) modyfikację waluty, w jakiej denominowany jest instrument finansowy,

b) znaczące przedłużenie terminu wymagalności,

c) modyfikacje instrumentu finansowego o zmiennym oprocentowaniu, tak aby stał się on instrumentem finansowym o stałym oprocentowaniu,

d) modyfikacje umownych przepływów pieniężnych, powodujące, że składnik aktywów finansowych, który wcześniej spełniał kryteria oceny wyłącznie spłat kapitału i odsetek (test SPPI), nie spełniałby tych kryteriów na skutek modyfikacji.

Kryteria jakościowe dla istotnych modyfikacji aktywów finansowych zostały natomiast określone w wydanej przez KNF Rekomendacji R (z kwietnia 2021 r.) dotyczącej zasad klasyfikacji ekspozycji kredytowych, szacowania i ujmowania oczekiwanych strat kredytowych oraz zarządzania ryzykiem kredytowym. Kryteria te odnoszą się do aktywów finansowych (zobowiązanie finansowe stanowi natomiast drugą stronę umowy instrumentu finansowego) i obejmują w szczególności (Rekomendacja 20 pkt 3):

a) przewalutowanie kredytu,

b) zamianę dłużnika,

c) zmianę formy prawnej/rodzaju instrumentu finansowego,

d)wprowadzenie do umowy kredytu postanowień skutkujących brakiem zdania testu charakterystyk przepływów pieniężnych.

[* ⇒link⇐]

W przypadku gdy wyłączeniu podlega jedynie część zobowiązania finansowego, wartość bilansową wyłączonej części trzeba ustalić proporcjonalnie do udziału wartości godziwej wyłączonej części w wartości godziwej całego zobowiązania finansowego, ustalonej bezpośrednio przed wyłączeniem (§ 22 ust. 2 rozporządzenia).

Jeśli analiza istotności różnic (w tym wskazany wcześniej test 10%) między warunkami dotychczasowego i zmodyfikowanego zobowiązania finansowego doprowadzi do uznania, że nie doszło do istotnej zmiany, to istniejące zobowiązanie nie ulega wyłączeniu. Należy natomiast ustalić nową skorygowaną cenę nabycia, która – jak wskazuje § 18 ust. 1 rozporządzenia – odzwierciedla przyszłe przepływy pieniężne uwzględniające zmodyfikowane warunki umowne bądź oczekiwania co do realizacji przepływów pieniężnych, zdyskontowane przy zastosowaniu efektywnej stopy procentowej sprzed modyfikacji.

Jeżeli bezpośrednio w związku z modyfikacją umowy zostały poniesione koszty transakcyjne bądź prowizje lub inne opłaty, to korygują one wartość zmodyfikowanych zobowiązań finansowych i są rozliczane w okresie do zapadalności zmodyfikowanego zobowiązania, z wykorzystaniem nowo ustalonej efektywnej stopy procentowej[9]. Gdyby była ona ujemna, koszty transakcyjne modyfikacji oraz prowizje i opłaty bezpośrednio z nią związane należałoby – zgodnie z § 18 ust. 3 rozporządzenia – ująć w kosztach finansowych.

[9] Przywołany wyżej § 22 odnosi się również do zasad wyceny zmodyfikowanych aktywów finansowych. Zasadne wydaje się założenie, że wskazywany wcześniej test 10% można zastosować także na potrzeby oceny istotności zmian warunków umowy, którą jednostka ujmuje w księgach rachunkowych jako składnik aktywów finansowych. W przypadku istotnej modyfikacji (różnica wartości porównywanych zdyskontowanych przepływów pieniężnych wynosząca co najmniej 10%) składnik aktywów finansowych podlegałby wyłączeniu z ksiąg rachunkowych, a wprowadzony byłby nowy składnik aktywów finansowych. Rozwiązanie takie jest wskazywane dla banków w Rekomendacji R (Rekomendacja 20 pkt 5).

[10] Dane zaokrąglone – wszelkie obliczenia były przeprowadzane w arkuszu kalkulacyjnym.

Zastosowanie przepisów dotyczących oceny istotności modyfikacji zobowiązania finansowego oraz ujmowania jej skutków (z uwzględnieniem sytuacji, w których następuje jedynie korekta wartości dotychczasowego zobowiązania oraz w których dotychczasowe zobowiązanie ulega wyłączeniu z ksiąg rachunkowych, a wprowadzone zostaje nowe) ilustrują poniższe przykłady.

Przykład 1

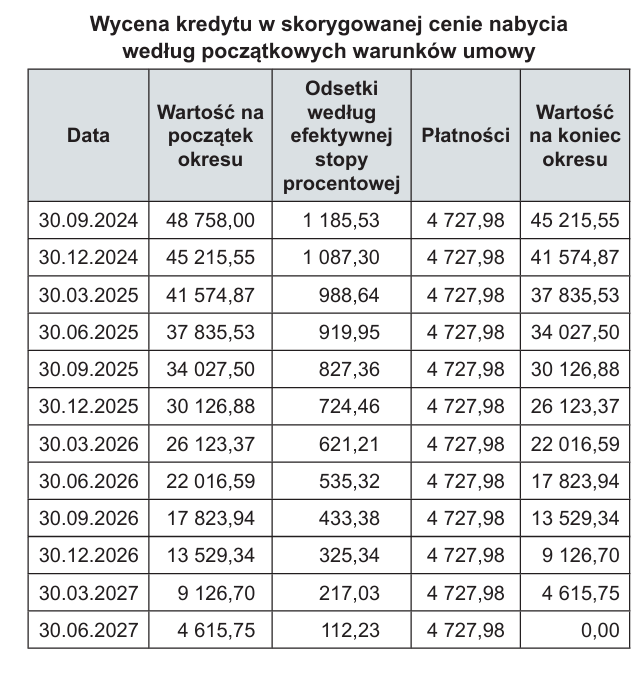

Spółka Juliett zaciągnęła 30.06.2024 r. 3-letni kredyt w kwocie 50 000 zł, który będzie spłacany w równych kwartalnych ratach w wysokości 4727,98 zł. Kredyt jest oprocentowany stałą stopą procentową – 8% rocznie. Udzielając go, bank pobrał 1242 zł prowizji. Efektywna stopa procentowa kredytu wynosi 10%[10].

Wycenę zobowiązania finansowego z tytułu kredytu, w skorygowanej cenie nabycia, na dzień płatności kolejnych rat, przedstawiono w tabeli.

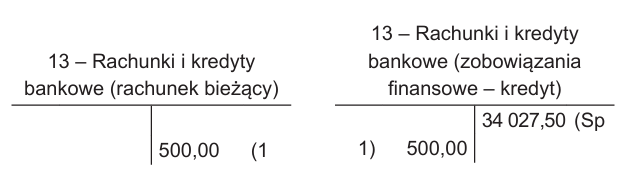

Po dokonaniu kolejnej płatności, 30.06.2025 r. spółka Juliett zawarła z bankiem aneks do umowy kredytowej, modyfikujący jej warunki i umożliwiający wcześniejszą spłatę kredytu bez ponoszenia dodatkowych opłat, a także przewidujący możliwość przedłużenia spłaty na preferencyjnych warunkach (początkowo zgodnie z umową kredytową wcześniejsza spłata wiązała się z poniesieniem dodatkowych, istotnych opłat na rzecz banku, których wysokość była uzależniona od terminu spłaty). Z tytułu zmiany warunków umowy kredytowej bank pobrał dodatkową jednorazową opłatę – 500 zł.

Spółka przeprowadza ocenę istotności modyfikacji zobowiązania finansowego z tytułu kredytu w celu ustalenia, czy należy wyłączyć z ksiąg dotychczasowe zobowiązanie finansowe, czy jedynie skorygować dotychczasową skorygowaną cenę nabycia.

Wartość bieżąca przepływów pieniężnych ustalonych na podstawie pierwotnej umowy, przy wykorzystaniu dotychczasowej efektywnej stopy procentowej jako stopy dyskontowej, jest równa skorygowanej cenie nabycia kredytu ustalonej 30.06.2025 r. i wynosi 34 027,50 zł.

W wyniku modyfikacji umowy kolejne płatności będą dokonywane przez spółkę w takiej samej wysokości. Jedyną różnicę stanowi 500 zł pobrane przez bank jako opłata za modyfikację warunków umowy kredytowej. Wartość bieżąca przepływów pieniężnych ustalonych na podstawie zmodyfikowanych warunków, przy zastosowaniu stopy dyskontowej na poziomie stosowanej dotychczas efektywnej stopy procentowej, wynosi 34 527,50 zł[11], czyli jest o 500 zł wyższa.

Progiem dla uznania modyfikacji warunków rozważanego zobowiązania finansowego jest 10% od aktualnej wartości bilansowej wynoszącej 34 027, 50 zł, czyli kwota 3402,75 zł. Modyfikacja warunków umowy kredytowej nie jest zatem zmianą istotną i spółka będzie nadal ujmować w księgach dotychczasowe (ale zmodyfikowane) zobowiązanie finansowe.

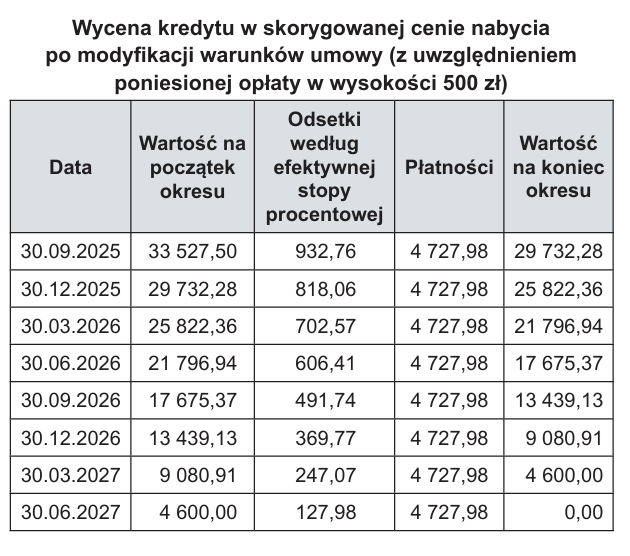

Poniesiona opłata w wysokości 500 zł nie zostanie bezpośrednio odniesiona w ciężar kosztów finansowych, tylko rozliczona w okresie do terminu końcowej spłaty kredytu przy wykorzystaniu efektywnej stopy procentowej. Oznacza to, że podczas przeprowadzania wyceny skorygowanej ceny nabycia odsetki będą ustalane w wyższej wysokości na skutek zastosowania nowej efektywnej stopy procentowej. Opłata w kwocie 500 zł skoryguje bowiem dotychczasową wartość bilansową zobowiązania finansowego, doprowadzając ją do poziomu 33 527,50 zł (34 027,50 zł – 500 zł).

Nowa efektywna stopa procentowa wynosi 11,5%, a dalsza wycena kredytu (począwszy od 30.09.2025 r., czyli dnia kolejnej spłaty raty kredytowej) przedstawia się następująco.

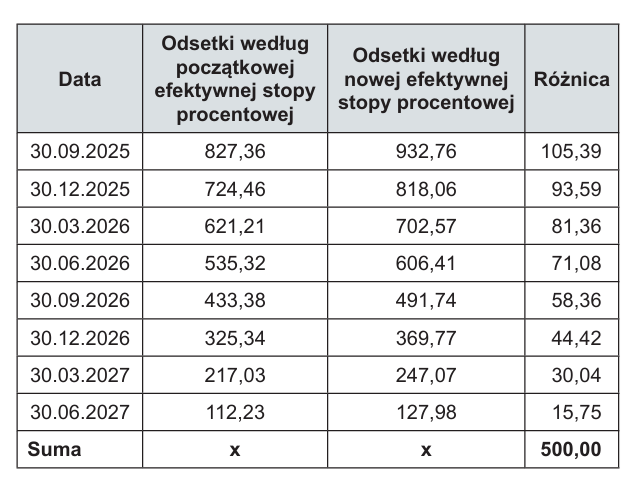

Różnica między odsetkami, jakie obciążałyby koszty finansowe, gdyby nie doszło do zmiany warunków, a odsetkami ustalanymi według nowej efektywnej stopy procentowej, odzwierciedla rozliczenie kwoty 500 zł w pozostałym okresie spłaty kredytu (przy założeniu, że spółka Juliett nie skorzysta z możliwości wcześniejszej spłaty).

Powyższy przykład ilustrował sytuację, w której modyfikacja warunków umowy nie została uznana za istotną, a poniesiona opłata skorygowała wartość bilansową zobowiązania finansowego.

Może się jednak zdarzyć, że modyfikacja warunków umowy będzie przeprowadzona w sposób niepowodujący zmiany dotychczasowej wartości bilansowej zobowiązania finansowego.

Przykład 2

Sytuacja analogiczna jak w przykładzie 1. Różnica dotyczy jedynie opłaty poniesionej w związku ze zmianą warunków umowy kredytowej. Spółka Juliett nie ponosi jednorazowej opłaty w wysokości 500 zł, natomiast kolejne płatności rat kredytowych zostały podwyższone o 67,83 zł każda[12] (wartość bieżąca tych płatności, ustalona przy wykorzystaniu dotychczasowej efektywnej stopy procentowej 10%, wynosi 500 zł)[13].

Różnica 500 zł ponownie nie stanowi istotnej różnicy, spółka nie wyłącza zatem dotychczasowego zobowiązania finansowego z ksiąg rachunkowych. Zmiana wysokości kolejnych rat spowoduje więc zmianę efektywnej stopy procentowej, która będzie wynosić 11,44%. Dalsza wycena kredytu będzie się przedstawiać następująco.

Porównując przykład 2 z przykładem 1, należy zwrócić uwagę, że o ile wartość bieżąca opłaty wynosi w obu przypadkach 500 zł, o tyle jest to wartość ustalona przy dyskontowaniu płatności dotychczasową efektywną stopą procentową wynoszącą 10%. Korekta dotychczasowej wartości bilansowej zobowiązania finansowego o poniesioną opłatę (przykład 1) bądź podwyższenie kolejnych rat kredytu o stałą kwotę (przykład 2) powoduje natomiast, że w każdym z tych przypadków nowo ustalona efektywna stopa procentowa zobowiązania finansowego jest odmienna. Różna jest też łączna kwota odsetek obciążających koszty finansowe.

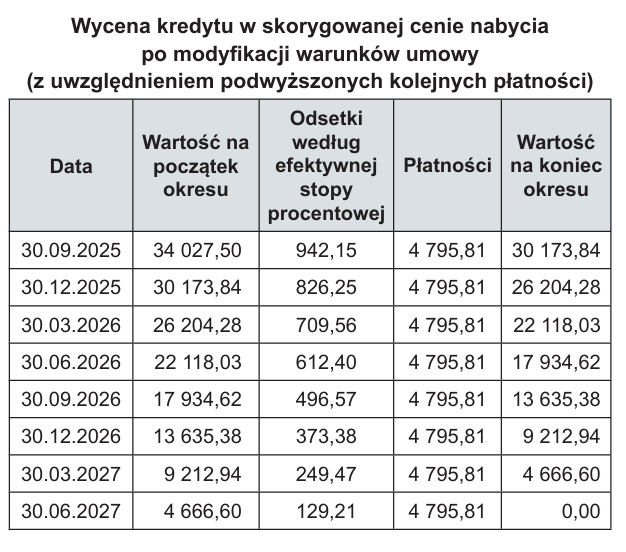

Warto rozważyć także sytuację, w której modyfikacja warunków umowy będzie uznana za istotną.

Przykład 3

Sytuacja wyjściowa jak w przykładach 1 i 2. Po dokonaniu spłaty raty kredytowej 30.06.2025 r. spółka Juliett modyfikuje warunki umowy, przedłużając termin spłaty o 2 lata (ostatnia rata zostanie zatem spłacona 30.06.2029 r.). Kwota niespłaconego kapitału (kwoty kredytu) na 30.06.2025 r. (po uwzględnieniu spłaty w tym dniu) wynosi 30 599,44 zł[14]. Wydłużając termin spłaty kredytu, bank jednocześnie podwyższa oprocentowanie umowne z 8% do 9%, co powoduje, że kolejne płatności będą dokonywane w wysokości 2298,53 zł. Spółka Juliett nie ponosi natomiast żadnych kosztów transakcyjnych ani opłat czy prowizji bezpośrednio związanych ze zmianą warunków kredytu.

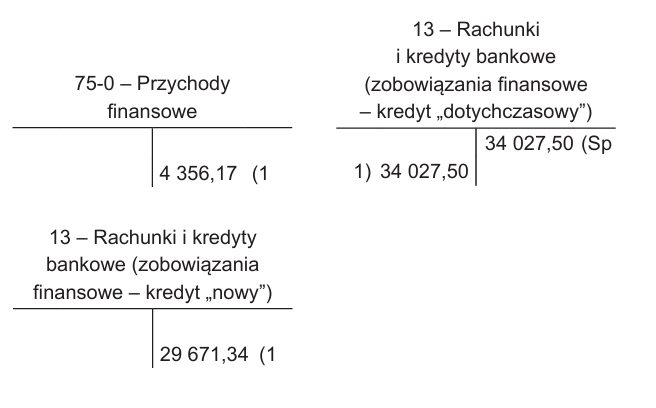

Wartość bieżąca płatności wynikających ze zmienionych warunków umowy, ustalona przy wykorzystaniu dotychczasowej efektywnej stopy procentowej, wynosi 30 211,55 zł[15]. Różnica między tak ustaloną wartością bieżącą zmodyfikowanych przyszłych przepływów pieniężnych a wartością bieżącą pozostałych przepływów pieniężnych ustalonych na podstawie dotychczasowej umowy (czyli w praktyce skorygowaną ceną nabycia kredytu na 30.06.2025 r.), wynoszącą 34 027,50 zł, jest równa 3815,95 zł. Ustalona różnica stanowi około 11,2% wartości bilansowej dotychczasowego zobowiązania finansowego, więc zmianę warunków należy uznać za znaczącą. W rezultacie spółka Juliett wyłączy z ksiąg rachunkowych dotychczasowe zobowiązanie finansowe, a nowe zobowiązanie wprowadzi w jego wartości godziwej.

Problematyczne może być ustalenie wartości godziwej nowego zobowiązania finansowego. W przypadku zmiany warunków umowy, skutkujących wyłączeniem dotychczasowego i wprowadzeniem nowego zobowiązania finansowego, nie można wprost wskazać kwoty otrzymanych środków pieniężnych, chociaż za ich „substytut” można uznać pozostającą do spłaty kwotę kapitału.

Odnosząc się do stosowanych w praktyce metod ustalania wartości godziwej dłużnych instrumentów finansowych niebędących instrumentami notowanymi na rynku, wartość godziwą stanowi zdyskontowana wartość oczekiwanych przyszłych przepływów pieniężnych. Stopę dyskontową powinna natomiast stanowić stopa procentowa odzwierciedlająca warunki rynkowe oraz ryzyko kredytowe jednostki[16]. Inaczej mówiąc, stopę dyskontową powinna stanowić stopa procentowa, po jakiej spółka mogłaby 30.06.2025 r. zaciągnąć 4-letni kredyt o stałym oprocentowaniu w wysokości około 30 600 zł. Jeżeli oprocentowanie wynikające ze zmodyfikowanych warunków umowy (wynoszące 9%) odpowiada oprocentowaniu rynkowemu, to wartość godziwa nowego zobowiązania finansowego byłaby bliska kwocie niespłaconego kapitału dotychczasowego kredytu i wyniosłaby 30 770,17 zł[17].

Należy jednak zauważyć, że bank, z którym spółka Juliett zawarła umowę kredytową, przy udzielaniu kredytu pobrał początkowo prowizję, a efektywna stopa procentowa wyniosła 10% (czyli 2% powyżej nominalnego oprocentowania). Uwzględniając ten fakt, na potrzeby przykładu przyjęto założenie, że stopa procentowa, po jakiej spółka mogłaby 30.06.2025 r. zaciągnąć na rynku kredyt, wynosi 11%. Wartość godziwa nowego zobowiązania finansowego, ustalona na poziomie wartości bieżącej przyszłych przepływów pieniężnych zdyskontowanych stopą 11%, wynosi 29 671,34 zł.

W rozważanej sytuacji spółka Juliett ujęła przychody z tytułu wyłączenia zobowiązania finansowego z ksiąg rachunkowych, a dalsza wycena skorygowanej ceny nabycia nowo wprowadzonego do ksiąg rachunkowych kredytu będzie przeprowadzana przy zastosowaniu efektywnej stopy procentowej wynoszącej 11%.

[11] Wartość ta jest wyższa o 500 zł od dotychczasowej skorygowanej ceny nabycia ustalonej na 30.06.2025 r. Kolejne przepływy pieniężne z tytułu spłaty kolejnych rat kredytu są takie same jak przed modyfikacją, a jedyną różnicę stanowi kwota 500 zł zapłacona 30.06.2025 r. Wartość bieżąca 500 zł na 30.06.2025 r. (czyli na dzień, w którym kwota ta została zapłacona) wynosi oczywiście 500 zł.

[12] Jest to założenie hipotetyczne. Ustalając taki sposób płatności za modyfikację warunków umowy kredytowej, bank, jeśli chciałby uzyskać dodatkowe 500 zł w przeliczeniu na wartość bieżącą, musiałby przyjąć założenie, że spółka nie skorzysta z możliwości przedterminowej spłaty.

[13] Wielkości zostały nieznacznie zaokrąglone.

[14] Ustalone przy zastosowaniu formuły PPMT (oblicza spłatę kapitału przy założeniu okresowych stałych płatności i stałego oprocentowania).

[15] Ustalone przy zastosowaniu formuły XNPV.

[16] Określenie rynkowej stopy procentowej w przypadku modyfikacji zobowiązania finansowego może sprawiać problem, jeśli dłużnik znajduje się w trudnej sytuacji finansowej, która mogłaby oznaczać brak chętnych do udzielenia mu kredytu. Bank (czy inna jednostka udzielająca pożyczki) próbuje zazwyczaj odzyskać pożyczone środki, co może znaleźć odzwierciedlenie w modyfikacji umowy w celu ułatwienia dłużnikowi spłaty. Niekoniecznie oznacza to, że jednostka w słabej kondycji finansowej mogłaby bez większych problemów uzyskać potrzebne jej finansowanie.

[17] Różnica między kwotą niespłaconego kapitału a obliczoną we wskazany sposób wartością godziwą wynika ze sposobu ustalania odsetek na potrzeby spłaty kredytu (zgodnie z formułą odsetki są naliczane kwartalnie w wysokości 9%/4).

Szczególne przypadki

Rozporządzenie określa również szczególne przypadki wyłączania z ksiąg rachunkowych aktywów/zobowiązań finansowych:

- wyłączenie zobowiązania finansowego w wyniku jego konwersji na kapitał własny,

- wyłączenie aktywa/zobowiązania finansowego wynikające z instrumentu pochodnego.

W pierwszym z nich – zgodnie z § 17 ust. 8 rozporządzenia i art. 36 ust. 2c uor – bezpośrednio przed konwersją trzeba wycenić zobowiązanie finansowe według zasad przewidzianych dla wyceny bilansowej. Rozporządzenie nie odnosi się do zasad wyceny powstałego kapitału

własnego.

Zasady ustalania skutków wyłączania z ksiąg aktywów/zobowiązań finansowych w drugim przypadku określa § 21 rozporządzenia. Jeżeli w wyniku umowy instrumentu pochodnego następuje wyłączenie składnika aktywów/zobowiązania finansowego, a w zamian wprowadzany jest nowy składnik, wycenia się go w wartości godziwej ustalonej na dzień wyceny.

Jeśli wartości godziwej nowo powstałych składników nie można ustalić w sposób wiarygodny (czyli na jednym z trzech poziomów wartości godziwej), to do ksiąg rachunkowych wprowadza się (§ 21 ust. 6 rozporządzenia):

- aktywa finansowe – w wartości równej wartości godziwej wyłączonych z ksiąg rachunkowych lub przekazanych aktywów finansowych, skorygowanej o wartość godziwą wyłączonych z ksiąg zobowiązań finansowych,

- zobowiązania finansowe – w wartości równej wartości godziwej wyłączonych z ksiąg zobowiązań finansowych, skorygowanej o wartość godziwą wyłączonych z ksiąg lub przekazanych aktywów finansowych.

Ustalona w ten sposób wartość składników aktywów/zobowiązań finansowych nie może być niższa od zera.

Jeżeli składnik aktywów finansowych jest wyłączany z ksiąg rachunkowych w związku z rozliczeniem instrumentu pochodnego, wynik na zbyciu ustala się w wysokości różnicy między wartością godziwą tego składnika z dnia usunięcia z ksiąg a jego wartością wynikającą z ksiąg, skorygowaną o odpisy aktualizujące jego wartość, odniesione do tego dnia na kapitał (fundusz) z aktualizacji wyceny.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych