Atestacja sprawozdawczości zrównoważonego rozwoju – w świetle sprawozdań biegłych rewidentów

Rosnące znaczenie informacji niefinansowych przy ocenie sytuacji jednostek gospodarczych doprowadziło do zasadniczej zmiany w europejskim podejściu do sprawozdawczości korporacyjnej. Przyjmując dyrektywę Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r., zmieniającą dyrektywę 2013/34/UE (tzw. dyrektywa CSRD – Corporate Sustainability Reporting Directive, DzUrz UE L 322 z 16.12.2022 r.), wprowadzono nowe wymogi w zakresie raportowania zrównoważonego rozwoju (ZR), obejmujące m.in. obowiązek atestacji sprawozdań przez biegłych rewidentów.

Rosnące znaczenie informacji niefinansowych przy ocenie sytuacji jednostek gospodarczych doprowadziło do zasadniczej zmiany w europejskim podejściu do sprawozdawczości korporacyjnej. Przyjmując dyrektywę Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r., zmieniającą dyrektywę 2013/34/UE (tzw. dyrektywa CSRD – Corporate Sustainability Reporting Directive, DzUrz UE L 322 z 16.12.2022 r.), wprowadzono nowe wymogi w zakresie raportowania zrównoważonego rozwoju (ZR), obejmujące m.in. obowiązek atestacji sprawozdań przez biegłych rewidentów.

Od 1.01.2025 r. obowiązek ten został wdrożony do polskiego porządku prawnego poprzez nowelizację uor. Emitentów papierów wartościowych zobligowano nie tylko do przygotowania sprawozdawczości ZR zgodnie z odpowiednimi Europejskimi Standardami Raportowania Zrównoważonego Rozwoju (standardami ESRS), lecz także do poddania jej atestacji przez firmę audytorską.

Przeprowadzona analiza sprawozdań z atestacji sporządzonych przez firmy audytorskie dla polskich spółek publicznych ma na celu identyfikację obecnych praktyk zawodowych oraz sformułowanie wniosków przydatnych biegłym rewidentom oraz osobom odpowiedzialnym za sprawozdawczość w jednostkach objętych obowiązkiem raportowania.

Podstawy prawne i standardy stosowane w atestacji

Podstawą prawną obowiązku raportowania ZR oraz jego atestacji jest dyrektywa CSRD wdrożona do polskiego systemu prawnego ustawą z 6.12.2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (DzU poz. 1863). Zgodnie z art. 64 ust. 7 uor informacje zawarte w sprawozdawczości ZR podlegają atestacji przez biegłego rewidenta. Według art. 87a ust. 3 pkt 9 uobr zakres opinii biegłego obejmuje ocenę zgodności:

1) sprawozdawczości ZR albo sprawozdawczości ZR grupy kapitałowej z obowiązującymi przepisami prawa, w tym ze standardami sprawozdawczości ZR w rozumieniu art. 63p pkt 2 uor albo ze standardami sprawozdawczości ZR dla małych i średnich jednostek w rozumieniu art. 63p pkt 3 uor (ocenę zgodności z ESRS),

2) procesu oceny istotności, przeprowadzonego przez jednostkę w celu identyfikacji informacji ujętych w sprawozdawczości ZR, ze standardami (ocenę procesu ustalania istotności),

3) sprawozdawczości ZR albo sprawozdawczości ZR grupy kapitałowej z wymogami sprawozdawczymi zawartymi w art. 8 rozporządzenia Parlamentu Europejskiego i Rady (UE) 2020/852 z 18.06.2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniającego rozporządzenie (UE) 2019/2088 (DzUrz UE L 198 z 22.06.2020 r., ze zm., dalej rozporządzenie taksonomiczne) (ocenę zgodności z taksonomią UE).

Warto podkreślić, że ocena sprawozdawczości ZR jest wyrażana przez opinię o ograniczonym stopniu zapewnienia, czyli formułowana przez negację („nie zauważyliśmy nieprawidłowości”).

W celu zapewnienia jednolitości wykonywania usług atestacyjnych w zakresie ESG (środowiska, społeczeństwa, ładu korporacyjnego), Krajowa Rada Biegłych Rewidentów opracowała standard KSUA 3002PL – Usługa atestacyjna dająca ograniczoną pewność w zakresie sprawozdawczości zrównoważonego rozwoju, uchwalony 23.01.2025 r. Odwołuje się on do KSUA 3000(Z), jednak uwzględnia specyfikę wymogów wynikających z dyrektywy CSRD, standardów ESRS oraz rozporządzenia taksonomicznego. W analizowanych sprawozdaniach wskazywano również pomocniczo na zastosowanie KSUA 3000(Z) jako standardu ogólnego.

Metodologia przeglądu sprawozdań z atestacji sprawozdawczości ZR

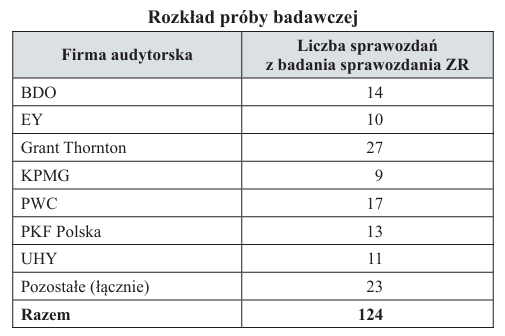

Analizie poddano 124 sprawozdania biegłych rewidentów z atestacji sprawozdawczości ZR za 2024 r. Wszystkie raporty z atestacji zostały opublikowane przez emitentów papierów wartościowych i były publicznie dostępne. Analiza obejmuje wyłącznie sprawozdania biegłych dotyczące raportów emitentów notowanych na GPW na rynku podstawowym, czyli odnosi się do obligatoryjnie sporządzanej sprawozdawczości ZR oraz obligatoryjnie przeprowadzonej atestacji tej sprawozdawczości. Sprawozdania z atestacji zostały sporządzone przez 19 firm audytorskich, wśród których dominują podmioty należące do międzynarodowych sieci audytorskich. W badanej próbie znalazły się również sprawozdania opracowane przez mniejsze firmy krajowe.

Struktura i treść opinii biegłych rewidentów

Spośród 124 przeanalizowanych sprawozdań z atestacji zdecydowana większość zawierała pozytywną opinię bez zastrzeżeń dla wszystkich trzech wymaganych obszarów (zgodność z ESRS, ocena procesu ustalania istotności, ocena zgodności z taksonomią UE). W pięciu przypadkach biegli rewidenci wyrazili opinię zmodyfikowaną bądź też odstąpili od wyrażenia opinii w pełnym zakresie, w tym:

- jeden przypadek dotyczył odmowy wyrażenia opinii, obejmującej wszystkie trzy obszary,

- cztery przypadki dotyczyły opinii z zastrzeżeniem, w których zakwestionowano kompletność lub wiarygodność określonych ujawnień.

Pozostałe sprawozdania zawierały opinie pozytywne, w brzmieniu typowym dla usług zapewnienia w formie ograniczonego zapewnienia: „na podstawie przeprowadzonych prac nic nie zwróciło naszej uwagi, co pozwalałoby sądzić, że…”.

Opinia z odmową wyrażenia stanowiska dotyczyła przypadku, w którym:

1) nie przeprowadzono kompletnego procesu oceny istotności (w tym zaangażowania interesariuszy),

2) dane spółek zależnych (zwłaszcza działających w warunkach wojennych) były niekompletne,

3) stwierdzono istotne nieprawidłowości w kalkulacjach emisji gazów cieplarnianych (GHG),

4) wystąpiły znaczące braki w zakresie standardów społecznych i ładu korporacyjnego (ESRS S i ESRS G),

5) wykorzystano niewłaściwe źródła danych i nie zastosowano się w pełni do wymogów ESRS.

Opinię z zastrzeżeniem formułowano m.in. z powodu:

- braku wystarczających i odpowiednich dowodów dotyczących procesu ustalania istotności (w tym braku udokumentowania progów, map ryzyka, konsultacji),

- niepełnej implementacji GHG Protocol przy obliczaniu emisji zakresu 1 i 2,

- braku kompletności danych dla całej grupy kapitałowej,

- licznych braków ujawnień w sekcjach środowiskowych, społecznych i dotyczących ładu korporacyjnego.

W każdym z tych przypadków biegli rewidenci wskazywali, że niemożność uzyskania odpowiednich dowodów uniemożliwia ocenę rzetelności prezentowanych danych.

W artykule odniesiono się jedynie do elementów opinii dotyczących:

opisu zakresu wykonanych prac w odniesieniu do każdego z trzech obszarów atestacji,

identyfikacji ograniczeń istotnych dla interpretacji wyniku atestacji.

W niektórych przypadkach wystąpiły różnice w redakcyjnym ujęciu poszczególnych opinii, np. przez łączenie lub rozdzielanie sekcji dotyczących ESRS i taksonomii UE. Nie zaobserwowano jednak istotnych odstępstw od wymaganego minimum treściowego.

Procedury stosowane przez biegłych rewidentów

Jak już o tym była mowa, zgodnie z art. 87a uobr sprawozdanie z atestacji powinno zawierać trzy niezależne opinie w zakresie zgodności sprawozdawczości:

- z przepisami prawa i standardami ESRS,

- ze standardami dotyczącymi procesu oceny istotności,

- z taksonomią UE.

Wymogi te zostały uzupełnione szczegółowymi wytycznymi zawartymi w KSUA 3002PL. Należy zauważyć, że sformułowanie w § 190 lit. i tego standardu mogło być zrozumiane wieloznacznie w kontekście art. 87a ust. 3 pkt 9 uobr. Zgodnie z tym zapisem standardu sprawozdanie z atestacji powinno zawierać podsumowanie wykonanej pracy jako podstawy dla opinii o ograniczonym stopniu zapewnienia, w tym rodzaj, rozłożenie w czasie i zakres wykonanych procedur. Można było to zrozumieć przynajmniej na dwa sposoby:

- że należy opisać prace, jakie wykonał biegły rewident, który wydał opinię łączną dla trzech wskazanych zagadnień, lub

- jako wymóg wskazania procedur w odniesieniu do poszczególnych trzech przedmiotów opiniowania (warto zaznaczyć, że są one raczej rozłączne), czyli że należy opisać prace dla każdej z opinii (analizę przeprowadzono w odniesieniu do tego drugiego podejścia).

Analiza wykazała znaczne zróżnicowanie w zakresie opisów tych procedur.

Wszystkie sprawozdania zawierały odniesienie do zgodności z obowiązującymi przepisami prawa i standardami raportowania (ESRS lub ESRS dla MŚP). Najczęściej stosowane procedury obejmowały:

- analizę zgodności struktury oświadczenia z ESRS 1 i ESRS 2,

- przegląd dokumentów źródłowych, polityk, mierników, narracji,

- ocenę systemu kontroli wewnętrznej jednostki w zakresie przygotowywania danych ESG,

- identyfikację obszarów ryzyka zniekształceń, w tym nieuwzględnienie wymaganych ujawnień,

- dobór próby ujawnionych danych i dokumentów wspierających,

- zapytania, obserwacje, przegląd dokumentów, wywiady z kluczowymi osobami odpowiedzialnymi za przygotowanie raportu,

- procedury analityczne weryfikujące spójność, kompletność oraz powiązania danych między sekcjami raportu,

- analizę jakościowych cech informacji: wierne odzwierciedlenie, sprawdzalność, zrozumiałość.

Spośród procedur wyróżnionych w KSUA 3002PL:

- najczęściej wskazywano na: przegląd dokumentów źródłowych (17 firm), zapytania i wywiady (16 firm), procedury analityczne (16 firm), analizę zgodności struktury raportu (15 firm),

- rzadziej stosowano: dobór próby ujawnionych danych (11 firm),

- nie były stosowane: identyfikacja obszarów ryzyka (ze względu na zwolnienie w 2025 r. wynikające z § 58 KSUA 3002PL) oraz ocena systemu kontroli wewnętrznej jednostki, która to procedura w standardzie jest wskazywana jako nieobowiązkowa.

W zakresie procedur oceny procesu ustalenia istotności audytorzy mogli przeprowadzać:

- przegląd metodologii oceny istotności (zgodność z ESRS 1 sekcja 3; ESRS 2 IRO-1, SBM-3),

- analizę dokumentacji: mapy istotności, rejestry decyzyjne, raporty z konsultacji,

- wywiady z kluczowymi osobami odpowiedzialnymi za ocenę istotności,

- ocenę procesu angażowania interesariuszy,

- analizę logiki zastosowania progów istotności,

- weryfikację stosowania średnich sektorowych, wskaźników zastępczych, prognoz i założeń modelowych,

- ocenę przejrzystości w prezentacji wartości szacunkowych, przyjętych założeń, modelowania scenariuszowego i ujawnień niepewności pomiaru,

- oszacowanie ryzyka nieuwzględnienia istotnych informacji.

Spośród procedur wyróżnionych w KSUA 3002PL:

- najczęściej wskazywano na: przegląd metodologii (17 firm), weryfikację założeń modelowych (14 firm), ocenę procesu zaangażowania interesariuszy (10 firm),

- rzadziej stosowano: wywiady z kluczowymi osobami (6 firm),

- nie były stosowane: weryfikacja stosowania średnich sektorowych, wskaźników zastępczych, prognoz i założeń modelowych.

Rzadkie stosowanie oceny procesu zaangażowania interesariuszy wskazuje na ograniczone podejście do weryfikacji jakości prezentacji oraz brak systematycznego uwzględniania partycypacyjnego charakteru procesu ustalania istotności.

W przypadku dwóch raportów, w których sformułowano opinię z zastrzeżeniem, jednostka nie przeprowadziła pełnego procesu ustalania istotności lub brakowało dowodów potwierdzających jego przeprowadzenie (brak mapy istotności, niespójność w rejestrach decyzyjnych oraz brak dokumentacji konsultacji z interesariuszami).

Oceniając ujawnienia procedur w zakresie zgodności z taksonomią UE (art. 8 rozporządzenia 2020/852), można zauważyć, że część sprawozdań nie zawierała odwołania do przeprowadzonych procedur. KSUA 3002PL wskazuje na możliwość przeprowadzenia poniższych procedur:

- analiza klasyfikacji działalności i zgodności z kryteriami technicznymi,

- przegląd metodyki obliczeń KPI taksonomicznych (przychody, CAPEX, OPEX),

- zapytania i wywiady z osobami odpowiedzialnymi za dane finansowe i niefinansowe,

- ocena modeli alokacji danych, agregacji i ich założeń,

- sprawdzenie, czy jednostka ujawnia niepewność pomiaru, źródła danych, przyjęte wartości szacunkowe i wrażliwość danych,

- przegląd kontroli wewnętrznej zapewniającej spójność z informacjami finansowymi,

- przeprowadzenie testów szczegółowych (próbkowanie),

- weryfikacja ujawnień taksonomicznych.

Spośród procedur wyróżnionych w KSUA 3002PL:

- najczęściej wskazywano na: weryfikację ujawnień taksonomicznych (16 firm), analizę klasyfikacji działalności i zgodności z kryteriami technicznymi (15 firm), ocenę minimalnych gwarancji (11 firm),

- rzadziej stosowano: ocenę modeli alokacji danych, agregacji i ich założeń (5 firm),

- nie były stosowane (lub też opisywane w kontekście taksonomii): zapytania i wywiady oraz przeglądy kontroli wewnętrznej.

Nie wszystkie raporty zawierały odniesienie do wymaganych trzech obszarów. Co ciekawe, odniesienie do procedur związanych z taksonomią było zwykle krótkie i niekompletne. Część firm audytorskich stosowała opis zbiorczy dla całego procesu atestacyjnego, inne wyraźnie oddzielały poszczególne komponenty oceny.

Wnioskiem z analizy jest potrzeba dalszego doprecyzowania praktyki audytorskiej w zakresie:

- dokumentowania metod oceny istotności,

- ujednolicenia podejścia do procedur analitycznych i wywiadów,

- identyfikacji i uzasadnienia stosowania uproszczeń i szacunków.

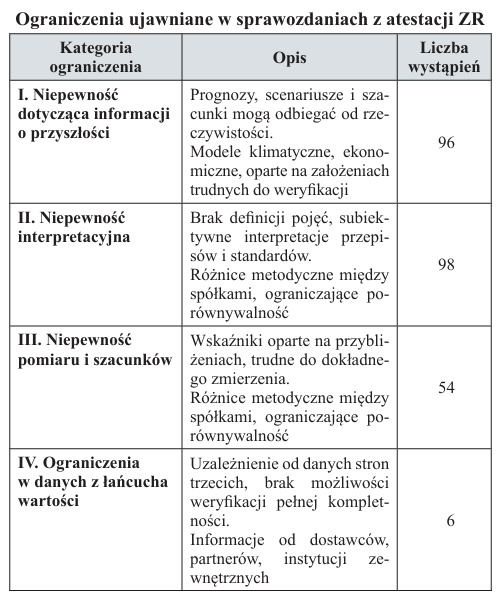

Ograniczenia ujawniane w sprawozdaniach z atestacji

Zgodnie z § 190 lit. d KSUA 3002PL biegli rewidenci są zobowiązani do opisu znaczących nieodłącznych ograniczeń związanych z pomiarem lub oceną zagadnień będących przedmiotem zlecenia. Ograniczenia te wynikają zarówno z natury informacji ujawnianych w ramach raportowania ZR, jak i z ograniczonego charakteru samej usługi. W analizowanych 124 sprawozdaniach zidentyfikowano wiele powtarzających się kategorii ograniczeń, które istotnie kształtowały kontekst opinii. Na podstawie analizy treści sprawozdań wyodrębniono cztery główne kategorie ograniczeń, którym przypisano odpowiednie przykłady i liczbę wystąpień (patrz tabela). Warto podkreślić, że niektóre ograniczenia występowały łącznie w jednym sprawozdaniu (np. niepewność pomiaru i szacunków oraz niepewność interpretacyjna).

[1] ⇒link⇐

Biegli rewidenci posługiwali się zestandaryzowanymi zwrotami, często wskazywanymi w przykładowym sprawozdaniu z atestacji[1], takimi jak:

- „Informacje dotyczące przyszłości… opierają się na założeniach co do przyszłych zdarzeń i działań, które mogą przebiegać inaczej niż zakładano”.

- „Niezdefiniowane pojęcia prawne… są poddane niepewności interpretacyjnej”.

- „Wskaźniki… mogą pochodzić ze zgłoszonych zdarzeń… nasze testy mogły nie wykryć zniekształceń dotyczących kompletności”.

Chociaż większość sprawozdań zawierała sekcję dotyczącą ograniczeń, poziom jej szczegółowości był zróżnicowany. Część firm ograniczała się do ogólnych stwierdzeń wynikających z charakteru informacji ESG, inne precyzyjnie wskazywały źródła niepewności, konkretne wskaźniki lub obszary (np. zakres 3 emisji GHG, polityki antykorupcyjne w spółkach zależnych). Nie odnotowano jednak przypadków, w których ograniczenia miałyby charakter zaskakujący lub przekraczający ramy przewidziane w standardzie – świadczy to o przyjęciu przez środowisko audytorskie ostrożnego podejścia do ujawniania ograniczeń.

Wnioski

Analiza sprawozdań z atestacji sprawozdawczości ZR za 2024 r. ujawnia istotne informacje nt. stanu wdrożenia nowych obowiązków raportowych oraz podejścia audytorów do oceny raportów ESG. Był to pierwszy rok obowiązywania nowych regulacji wynikających z implementacji dyrektywy CSRD, co znajduje odzwierciedlenie zarówno w poziomie kompletności sprawozdań, jak i w zróżnicowaniu stosowanych praktyk.

W zdecydowanej większości przypadków opinie miały charakter pozytywny, co można interpretować jako sygnał dostosowania się spółek publicznych do obowiązków raportowania ESG. Równocześnie zidentyfikowano obszary, w których zarówno jednostki raportujące, jak i firmy audytorskie napotykają trudności interpretacyjne, metodologiczne i organizacyjne. Dotyczy to zwłaszcza procesu ustalania istotności, stosowania uproszczeń i szacunków, raportowania emisji gazów cieplarnianych oraz wiarygodności danych dotyczących łańcucha wartości. Wyniki wskazują na względną zgodność co do ogólnej struktury sprawozdań i zakresu opinii, przy jednoczesnych różnicach w szczegółowości dokumentowania procedur oraz w identyfikacji i ujawnianiu ograniczeń.

Na podstawie przeprowadzonej analizy można wskazać następujące aspekty wymagające dalszej harmonizacji:

1. Zakres i opis stosowanych procedur: część firm audytorskich ogranicza się do ogólnikowego przedstawienia zastosowanych działań, podczas gdy inne dostarczają szczegółowych informacji; dla zwiększenia przejrzystości zalecane jest przyjęcie wspólnych wzorców prezentacji procedur, tak aby odnosiły się do każdego z trzech obszarów opinii.

2. Weryfikacja procesu ustalania istotności: mimo obowiązku oceny tego procesu niektóre raporty wykazują ograniczone zaangażowanie w analizę dokumentacji map istotności, konsultacji z interesariuszami i stosowania zasady podwójnej istotności.

3. Ujawnienia dotyczące ograniczeń: chociaż wszystkie sprawozdania zawierały odniesienia do ograniczeń, poziom ich doprecyzowania i szczegółowości był zmienny; wskazane jest wprowadzenie dobrych praktyk w zakresie precyzyjnego podawania źródeł niepewności i ich wpływu na wynik atestacji.

Doświadczenia pierwszego roku obowiązywania dyrektywy CSRD powinny stanowić impuls do dalszej profesjonalizacji – tak po stronie przygotowujących sprawozdawczość, jak i jej atestatorów. Niezbędne będzie dalsze rozwijanie praktyki audytorskiej, w tym standaryzacja zakresu stosowanych procedur, precyzyjniejsze ujawnianie ograniczeń oraz pogłębiona analiza jakości ujawnianych danych. Tylko wówczas atestacja może w pełni spełniać swoją funkcję w budowaniu zaufania do informacji ZR.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych