Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. V) – wycena w skorygowanej cenie nabycia

Skorygowana cena nabycia jest parametrem wyceny obecnym w polskich regulacjach rachunkowości od ponad 20 lat. Została zdefiniowana po raz pierwszy w rozporządzeniu z 12.12.2001 r. (DzU nr 149 poz. 1674) dotyczącym rachunkowości instrumentów finansowych, gdzie wskazano również jej alternatywną nazwę (stosowaną w MSR) – „zamortyzowany koszt”. Z biegiem lat skorygowaną cenę nabycia wprowadzono także do uor, a zasady jej ustalania były (i nadal są) objaśniane w wielu publikacjach.

[1] Ustawą z 18.03.2008 r. o zmianie ustawy o rachunkowości (DzU nr 63 poz. 393).

Skorygowana cena nabycia jest parametrem wyceny obecnym w polskich regulacjach rachunkowości od ponad 20 lat. Została zdefiniowana po raz pierwszy w rozporządzeniu z 12.12.2001 r. (DzU nr 149 poz. 1674) dotyczącym rachunkowości instrumentów finansowych, gdzie wskazano również jej alternatywną nazwę (stosowaną w MSR) – „zamortyzowany koszt”. Z biegiem lat skorygowaną cenę nabycia wprowadzono także do uor[1], a zasady jej ustalania były (i nadal są) objaśniane w wielu publikacjach.

W artykule zwrócono uwagę na szczególne przypadki, które mogą powodować problemy z ustalaniem skorygowanej ceny nabycia.

Definicja

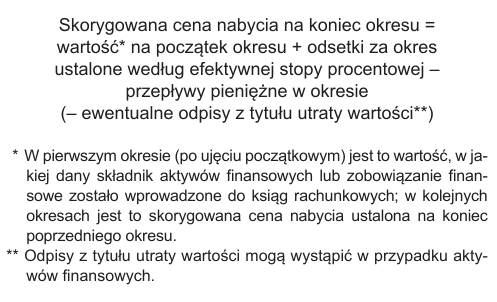

Obowiązujące rozporządzenie MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) definiuje w § 2 pkt 18 skorygowaną cenę nabycia jako wartość, w jakiej składnik aktywów finansowych lub zobowiązań finansowych został po raz pierwszy wprowadzony do ksiąg rachunkowych, lub odpowiednio wartość uznaną za wartość początkową na potrzeby wyceny w skorygowanej cenie nabycia[2], pomniejszoną o spłaty wartości nominalnej lub kapitału podstawowego, odpowiednio skorygowaną o skumulowaną kwotę zdyskontowanej różnicy między wartością początkową składnika aktywów finansowych lub zobowiązania finansowego a jego wartością w terminie wymagalności, wyliczoną za pomocą efektywnej stopy procentowej, a także – w przypadku aktywów finansowych – pomniejszoną o odpisy aktualizujące wartość.

[2] Ten element definicji zawartej w rozporządzeniu stanowi uzupełnienie ustawowej definicji skorygowanej ceny nabycia (art. 28 ust. 8a uor). Taka sytuacja najczęściej występuje wtedy, gdy składnik aktywów finansowych o ustalonym terminie wymagalności podlegał wycenie w wartości godziwej, ale jej ustalenie w wiarygodny sposób przestało być w pewnym momencie możliwe. Przypadki te zostaną szczegółowo objaśnione w kolejnej części artykułu, poświęconej wycenie w wartości godziwej.

Powyższa definicja pozwala na określenie podstawowej formuły ustalania skorygowanej ceny nabycia:

Efektywna stopa procentowa – zasady ustalania

Kluczowym elementem definicji skorygowanej ceny nabycia jest efektywna stopa procentowa. W myśl rozporządzenia (§ 15 ust. 2) przy ustalaniu efektywnej stopy procentowej aktywów finansowych i zobowiązań finansowych jednostka uwzględnia, że stanowi ona:

- wewnętrzną stopę zwrotu składnika aktywów finansowych lub zobowiązania finansowego za dany okres oraz

- stopę, za pomocą której następuje zdyskontowanie do bieżącej wartości związanych z instrumentem finansowym przyszłych przepływów pieniężnych oczekiwanych w okresie do terminu wymagalności.

Ponadto w § 15 ust. 3 doprecyzowano, że przy wyliczeniu efektywnej stopy procentowej aktywów finansowych i zobowiązań finansowych uwzględnia się opłaty wnoszone lub otrzymywane przez strony kontraktu i identyfikowane jako bezpośrednio z nim powiązane, w tym ponoszone koszty transakcyjne. Wskazano również, że przepływy finansowe, na podstawie których jest określana stopa procentowa, są ustalane w walucie, w której wartość nominalna tego instrumentu została wyrażona.

Wiele instrumentów dłużnych jest oprocentowanych zmienną stopą procentową. Zgodnie z § 15 ust. 3 rozporządzenia oszacowanie efektywnej stopy procentowej bazuje wówczas na oczekiwanych przyszłych przepływach i podlega prospektywnej aktualizacji w miarę zmieniania się stóp referencyjnych, a aktualizacja jest przeprowadzana nie później niż na początek kolejnego okresu odsetkowego.

Odnosząc się do określonych w rozporządzeniu zasad ustalania efektywnej stopy procentowej, należy zwrócić uwagę na kilka elementów (celowo wyróżnionych wcześniej).

[3] W przypadku instrumentów oprocentowanych zmienną stopą procentową (o czym więcej w dalszej części artykułu) określenie „stała stopa zwrotu” należy rozumieć jako stałą stopę zwrotu (stały koszt finansowania) w okresie do terminu zmiany oprocentowania.

[4] Koszty transakcyjne (określone w § 2 pkt 9 rozporządzenia jako „koszty transakcji”) to koszty poniesione bezpośrednio w związku z przeniesieniem, nabyciem lub zbyciem aktywów finansowych, a także przeniesieniem, odkupem, zaciągnięciem lub emisją zobowiązań finansowych. Zalicza się do nich w szczególności prowizje maklerskie, w tym za pośrednictwo w nabywaniu lub zbywaniu instrumentów finansowych, opłaty giełdowe i inne nałożone przez uprawnione instytucje w związku z zawarciem transakcji, prowizje za doradztwo, podatki i opłaty.

[5] W przypadku oprocentowania wynoszącego 12% w skali roku są one ustalane w skali miesiąca (12% : 12 = 1%). W zależności od umowy dotyczącej konkretnego instrumentu możliwe są różne sposoby ustalania odsetek za okres, stosowane są również formuły, w których kwotę odsetek ustala się według metody „actual/365” albo „actual/360”, gdzie „actual” (ACT) oznacza rzeczywistą liczbę dni w okresie odsetkowym.

Wewnętrzna stopa zwrotu (IRR) albo rozszerzona wewnętrzna stopa zwrotu (XIRR) jest parametrem stosowanym powszechnie w analizie opłacalności projektów inwestycyjnych, który określa stałą stopę zwrotu (w przypadku aktywów, w odniesieniu do zobowiązań bardziej właściwym określeniem jest np. „stały koszt finansowania”) w całym okresie do terminu wymagalności[3]. Trzeba podkreślić, że wewnętrzna stopa zwrotu zakłada stałe naliczanie „odsetek”, co powoduje jej nieliniowy charakter.

W praktyce oznacza to, że w większości przypadków, nawet w warunkach braku różnicy między kwotą otrzymaną/zapłaconą w momencie początkowym a wartością nominalną wynikającą z umowy (braku jakichkolwiek szeroko rozumianych kosztów transakcyjnych), wystąpi różnica między odsetkami ustalonymi według wewnętrznej stopy zwrotu a odsetkami ustalonymi według umowy, które standardowo są naliczane metodą liniową[5]. Będzie to szczególnie widoczne, gdy wycena (np. na koniec okresu sprawozdawczego) jest przeprowadzana na dzień, w którym nie występują płatności wynikające z harmonogramu ustalonego w umowie. Oczywiście w przypadku braku kosztów transakcyjnych wpływających na różnicę między wartością początkową a wartością wynikającą z umowy, różnica w wysokości kosztów/przychodów ustalonych metodą liniową i metodą wewnętrznej stopy zwrotu nie będzie znacząca, jednak dostępność oprogramowania pozwalającego ustalać IRR (XIRR) oznacza, że niestosowanie tej metody w pełnej postaci wydaje się nieuzasadnione.

Czym się różni IRR od XIRR

Wewnętrzna stopa zwrotu (internal rate of return, IRR) uwzględnia stałe okresy między poszczególnymi płatnościami i faktycznie oznacza wewnętrzną stopę zwrotu z perspektywy długości okresu stanowiącego jeden okres odsetkowy (w przypadku wykorzystania IRR do ustalenia wewnętrznej stopy zwrotu instrumentu o miesięcznych płatnościach, wynik stanowiłaby miesięczna wewnętrzna stopa zwrotu). Rozszerzona wewnętrzna stopa zwrotu (extended internal rate of return, XIRR) uwzględnia konkretne daty, w jakich następują przepływy pieniężne, a wewnętrzna stopa zwrotu ustalona według formuły XIRR jest roczną wewnętrzną stopą zwrotu.

Przykład 1

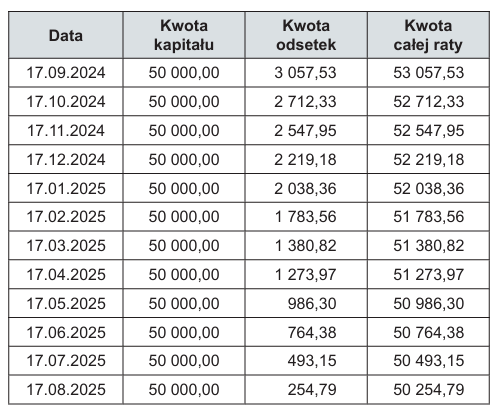

Spółka Lima zaciągnęła 17.08.2024 r. roczny kredyt (o stałej rocznej stopie procentowej 6%) w wysokości 600 tys. zł, który miał być spłacany w ratach malejących przez 12 kolejnych miesięcy (rata jest ustalana jako suma spłaty kapitału w wysokości 50 tys. zł, powiększona o odsetki od niespłaconego kapitału obliczone jako: kwota niespłaconego kapitału × roczna stopa procentowa × (ACT/365).

Harmonogram płatności przedstawia się następująco:

Efektywna stopa procentowa kredytu ustalona według formuły XIRR[6] wynosi w przybliżeniu 6,17%, co jest wartością wyższą od nominalnej stopy procentowej określonej w umowie. Przy wykorzystaniu tak obliczonej efektywnej stopy procentowej do wyceny kredytu, po dokonaniu ostatniej spłaty w 2024 r., skorygowana cena nabycia ustalona na ten dzień (17.12.2024 r.) będzie wynosić 400 000,06 zł, co jest kwotą niemal dokładnie równą kwocie pozostałej do spłaty. Tak niewielka różnica jest rezultatem bardzo dokładnego[7] (chociaż liniowego) naliczania odsetek zgodnie z umową. Warto jednak zwrócić uwagę na problem wyceny na dzień bilansowy przypadający 31 grudnia. Odsetki za okres 17.12–31.12.2024 r. naliczone według efektywnej stopy procentowej wyniosą:

400 000,06 × [(1 + XIRR)14/365 – 1] = 919,31 zł[8],

a skorygowana cena nabycia będzie równa 400 919,37 zł[9].

Odsetki naliczone zgodnie z umową (w sposób liniowy) wyniosłyby: 400 000 zł × 6% × (14/365) = 920,55 zł[10].

Odsetki ustalane metodą liniową nie są znacząco różne od ustalonych z wykorzystaniem efektywnej stopy procentowej (według formuły XIRR). Różnice te byłyby zdecydowanie większe, gdyby wystąpiła różnica między kwotą otrzymaną/zapłaconą w momencie początkowym a wartością nominalną instrumentu wynikającą z umowy. Należy jednak podkreślić, że nie ma praktycznych problemów z zastosowaniem arkusza kalkulacyjnego na potrzeby wyceny, a tym samym niecelowe jest stosowanie innych sposobów obliczania efektywnej stopy procentowej niż z wykorzystaniem formuły XIRR.

[6] Wszystkie obliczenia zostały przeprowadzone w Excelu.

[7] Gdyby odsetki zgodnie z umową były ustalane według formuły „roczna stopa procentowa/12”, efektywna stopa procentowa byłaby nieznacznie inna z uwagi na inne kwoty kolejności płatności, natomiast skorygowana cena nabycia ustalona 17.12.2024 r. wynosiłaby 400 030 zł.

[8] Warto zwrócić uwagę, że w części opracowań (przede wszystkim praktycznych podręczników z zakresu finansów) do ustalenia odsetek za nierówne okresy wykorzystuje się formułę: kwota podstawy naliczenia odsetek × [(1+ XIRR × (n/365)) –1]. W analizowanym przykładzie dałoby to kwotę odsetek (za okres od 14 do 31 grudnia) wynoszącą ok. 946 zł.

[9] Wysokość skorygowanej ceny nabycia na określony dzień można również ustalić jako wartość bieżącą przyszłych przepływów pieniężnych zdyskontowanych na ten dzień efektywną stopą procentową. W tym celu można wykorzystać formułę XNPV.

[10] Gdyby umowa przewidywała naliczanie odsetek według 1/12 rocznej stopy procentowej, a następnie – w przypadku odsetek za kolejne dni – formuły ACT/30, byłoby to ok. 933 zł, a w przypadku rozliczania dziennego formułą ACT/31 (grudzień ma 31 dni) byłoby to ok. 903 zł.

[11] Por. „Rachunkowość” 2025, nr 7.

[12] Może tak być, jeśli np. poszczególne transze byłyby oprocentowane na innym poziomie.

Rozliczenie kosztów transakcji

Odnosząc się do wyceny aktywów i zobowiązań finansowych w skorygowanej cenie nabycia, trzeba także zwrócić uwagę na sytuację, w której występuje różnica między wartością otrzymanych/zapłaconych środków pieniężnych a wartością nominalną (kwotą wymagającą spłaty – pomijając odsetki – w okresie do terminu wymagalności). Zgodnie z zasadami początkowego ujęcia aktywów i zobowiązań finansowych[11] koszty transakcji, które można bezpośrednio przypisać do powstania zobowiązań finansowych, pomniejszają wartość zobowiązań.

W myśl § 19 rozporządzenia, jeżeli w przypadku wycenianych w skorygowanej cenie nabycia aktywów finansowych i zobowiązań finansowych, które są uruchamiane w częściach (np. kredyt udzielany w transzach), możliwe jest jednoznaczne zidentyfikowanie przepływów pieniężnych związanych z poszczególnymi częściami[12], skorygowana cena nabycia oraz efektywna stopa procentowa mogą być ustalane odrębnie dla każdej części. Również koszty transakcji powinny być wówczas rozliczone na poszczególne części (transze) proporcjonalnie do ich przewidywanej wartości początkowej.

Jeżeli jednak nastąpi zmiana założeń odnośnie do uruchomienia przyszłych części (np. nie zostanie uruchomiona kolejna transza kredytu), to koszty transakcji wstępnie do nich przypisane są ujmowane niezwłocznie w przychodach finansowych (gdy dotyczą aktywów finansowych) bądź kosztach finansowych (gdy dotyczą zobowiązań) – w proporcji przypadającej na części (transze) finansowania, które nie będą uruchomione.

Przykład 2

Spółka Romeo zawarła umowę kredytową, zgodnie z którą może zaciągnąć kredyt w wysokości 100 mln zł na realizację dużego przedsięwzięcia. Prowizja związana z udzieleniem kredytu wynosi 1 mln zł. Kredyt będzie uruchamiany w transzach, z czego pierwsza wynosi 40 mln zł, dwie kolejne – po 25 mln zł, i ostatnia – 10 mln zł. Uruchomienie kolejnych transz jest warunkowane odpowiednim stopniem zaawansowania realizowanego przedsięwzięcia.

Przyjmując założenie, że warunki, na jakich będą uruchamiane kolejne części finansowania, pozwalają na jednoznaczną identyfikację przepływów pieniężnych z nimi związanych, a zatem na odrębne ustalanie efektywnej stopy procentowej oraz skorygowanej ceny nabycia, koszty transakcji powinny zostać rozliczone proporcjonalnie na poszczególne części. Stanowią one 1% łącznej przewidywanej kwoty kredytu, więc do pierwszej części (transzy) będą przypisane w wysokości 40 mln zł × 1% = 400 tys. zł. W analogiczny sposób spółka Romeo przypisze do drugiej i trzeciej transzy koszty transakcji w wysokości 250 tys. zł (do każdej z tych części) oraz 100 tys. zł do ostatniej transzy.

Jeżeli z uwagi na zmiany w zakresie realizowanego przedsięwzięcia (bądź inne okoliczności) nastąpi zmiana umowy kredytowej, zgodnie z którą ostatnia transza nie zostanie uruchomiona, to przypisane do niej koszty transakcji w wysokości 100 tys. zł będą bezpośrednio ujęte jako koszty finansowe.

Rozliczanie kosztów prowizji na poszczególne części aktywa finansowego bądź zobowiązania finansowego stanowi szczególny, lecz częsty przypadek. Należy jednak podkreślić, że sam fakt wystąpienia kosztów transakcji, w związku z którymi kwota otrzymanych (przekazanych) środków pieniężnych jest inna niż kwota wymagająca spłaty (bądź należna do otrzymania, bez uwzględniania odsetek), powoduje zazwyczaj istotną różnicę między efektywną stopą oprocentowania a stopą oprocentowania określoną w umowie (stanowiącą podstawę ustalania umownych odsetek). Ponadto, w związku z ponoszonymi kosztami transakcji (otrzymywanymi prowizjami) i wyceną w skorygowanej cenie nabycia, powstają określone dylematy dotyczące ewidencji księgowej oraz prezentacji takich aktywów i zobowiązań finansowych w sprawozdaniu finansowym, co ilustruje kolejny przykład.

Przykład 3

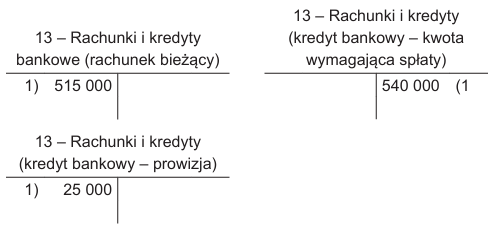

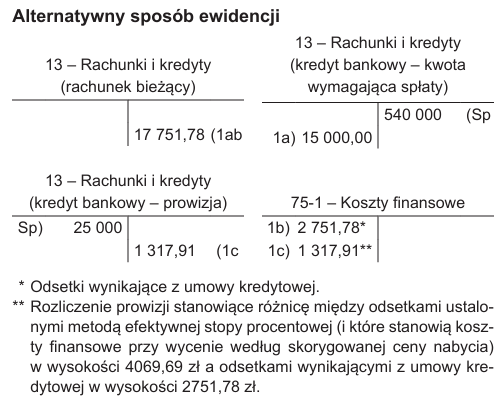

Spółka Sierra zaciągnęła 17.08.2025 r. 3-letni kredyt oprocentowany stałą roczną stopą procentową 6%, który będzie spłacany przez kolejne 36 mies. w ratach malejących (ustalanych w sposób analogiczny jak w przykładzie 1). Kwota kredytu wynosi 540 000 zł, lecz w momencie jego udzielania bank pobrał prowizję i inne opłaty początkowe w wysokości 25 000 zł. Efektywna stopa procentowa kredytu (ustalona formułą XIRR) wynosi w zaokrągleniu 9,71%[13]. Kredyt będzie ujęty początkowo w kwocie 515 000 zł, stanowiącej kwotę otrzymanych środków pieniężnych.

Rozporządzenie nie odnosi się do sposobu ujęcia wartości początkowej w księgach rachunkowych. Nie ma zatem żadnych przeciwskazań, żeby kredyt został ujęty na koncie księgowym przewidzianym dla kredytów bankowych (z uwzględnieniem analityki stosowanej dla wyodrębnienia poszczególnych umów kredytowych) w kwocie otrzymanych środków pieniężnych (515 000 zł). Można jednak rozważyć rozwiązanie, jakie obowiązuje banki – zgodnie z wzorcowym planem kont dla banków[14]. W ewidencji księgowej kredyt zostałby ujęty na dwóch kontach analitycznych odzwierciedlających: kwotę kredytu pozostającą do spłaty oraz kwotę prowizji. Pozwala to na zachowanie w ewidencji księgowej informacji o kwocie kredytu pozostałej do spłaty zgodnie z umową kredytową. Wartość bilansowa kredytu stanowiłoby natomiast saldo tych dwóch kont analitycznych. Na 17.08.2025 r. kredyt zostałby ujęty w następujący sposób:

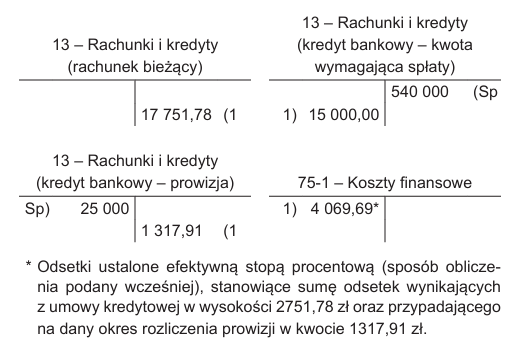

Stosując takie rozwiązanie ewidencyjne, należy pamiętać o właściwym ujęciu skutków wyceny nie tylko przeprowadzanej na dzień bilansowy, lecz także wynikającej z kolejnych płatności rat kredytu. Przykładowo, pierwsza rata będzie zapłacona 17.09.2025 r. w wysokości 17 751,78 zł (w tym spłata kapitału 15 000 zł i odsetki umowne 2751,78 zł[15]). Odsetki ustalone według efektywnej stopy procentowej za okres 17.08–17.09.2025 r. będą natomiast równe: 515 000 zł × [(1 + 0,0971)31/365 – 1] = 4069,69 zł. Różnica między odsetkami wynikającymi z umowy a ustalonymi według efektywnej stopy procentowej (które są kosztami finansowymi), wynosząca 1317,91 zł, stanowi część rozliczenia prowizji (25 000 zł), która nie została bezpośrednio odniesiona w ciężar kosztów, tylko zgodnie z przepisami rozporządzenia skorygowała wartość początkową zobowiązania finansowego i jest uwzględniana w wyniku finansowym według efektywnej stopy procentowej.

Wartość skorygowanej ceny nabycia zobowiązania finansowego z tytułu kredytu stanowi saldo dwóch ww. kont (jeżeli jednostka zdecyduje się na takie rozwiązanie), co ilustrują poniższe księgowania.

Wartość skorygowanej ceny nabycia zobowiązania finansowego z tytułu kredytu stanowi saldo dwóch ww. kont (jeżeli jednostka zdecyduje się na takie rozwiązanie).

| *** |

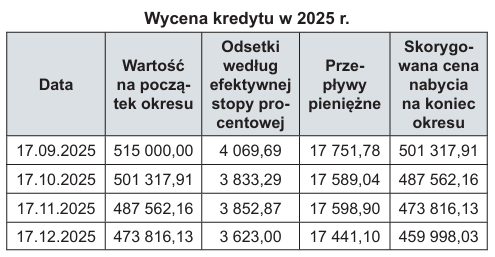

Szczególną uwagę należy zwrócić na wycenę na koniec okresu sprawozdawczego (31.12.2025 r.). Tabela przedstawia wycenę na dni kolejnych spłat kredytu w 2025 r.

Od dnia ostatniej płatności (po realizacji której skorygowana cena nabycia została ustalona w wysokości 459 998,03 zł) do dnia wyceny na dzień bilansowy minęło 14 dni. Za ten okres trzeba ustalić odsetki według efektywnej stopy procentowej, które wyniosą:

459 998,03 zł × [(1 + 0,0971)14/365 – 1] = 1638,09 zł.

Skorygowana cena nabycia kredytu na 31.12.2025 r. wyniesie zatem: 459 998,03 + 1 638,09 = 461 636,13 zł (jest to wynik obliczony w Excelu, który uwzględnia wycenę skorygowanej ceny nabycia na 17.12.2025 r. oraz odsetek za ostatnie 14 dni bez zaokrągleń).

Taki sam rezultat (461 636,13 zł) przyniesie zastosowanie formuły XNPV.

Trzeba jednak pamiętać, że zgodnie z uor zobowiązania należy wykazywać w bilansie z uwzględnieniem ich podziału na długoterminowe i krótkoterminowe. Odnosząc ten wymóg do ustalania skorygowanej ceny nabycia, trzeba podkreślić, że dotyczy on jedynie sposobu prezentacji zobowiązania finansowego w bilansie, a nie sposobu ustalania skorygowanej ceny nabycia, która stanowi pojedynczą wartość (w przykładzie nie wystąpiły żadne okoliczności, które pozwalałyby na wydzielenie dwóch czy więcej części zobowiązania finansowego oraz odrębne ustalanie efektywnej stopy procentowej i skorygowanej ceny nabycia).

Uwzględniając definicję zobowiązań krótkoterminowych zawartą w art. 3 ust. 1 pkt 22 uor, jako część krótkoterminową rozważanego kredytu należy wykazać kwotę, która stanie się wymagalna w ciągu 12 mies. od dnia bilansowego. Ustala się ją na podstawie aktualnego harmonogramu spłat – jest to kwota płatności, jakie spółka Sierra zrealizuje w 2026 r. z tytułu spłaty kredytu. Według harmonogramu kwota rat, jakie spółka spłaci w trakcie 2026 r., wynosi 203 843,84 zł. Uwzględniając, że skorygowana cena nabycia kredytu ustalona 31.12.2025 r. wynosi 461 636,13 zł, w bilansie zostaną z tego tytułu wykazane zobowiązania:

- krótkoterminowe w wysokości 203 843,84 zł oraz

- długoterminowe w wysokości 257 792,29 zł.

Kwota, w jakiej zostaną wykazane zobowiązania długoterminowe, jest różnicą między wartością skorygowanej ceny nabycia kredytu a kwotą płatności, jakie będą zrealizowane w ciągu najbliższych 12 mies. (uznanych za część stanowiącą zobowiązanie krótkoterminowe).

[13] Prezentowane wyniki są zaokrąglane do dwóch miejsc po przecinku, natomiast obliczenia są przeprowadzane z pełną dokładnością.

[14] DzU z 2019 r. poz. 946.

[15] 540 000 zł × 6% × (31/365) = 2751,78 zł.

Oprocentowanie zmienne

Zaprezentowane wyżej przykłady odnosiły się do ustalania efektywnej stopy procentowej oraz skorygowanej ceny nabycia instrumentów (stanowiących zobowiązania finansowe) oprocentowanych stałą stopą procentową. W praktyce często stosuje się oprocentowanie zmienne. W takich przypadkach efektywna stopa procentowa powinna być ustalona na podstawie oczekiwanych przyszłych przepływów pieniężnych i podlegać prospektywnej aktualizacji w miarę zmieniania się stóp referencyjnych (§ 15 ust. 3 rozporządzenia).

Rozporządzenie nie precyzuje bliżej sposobu ustalania przyszłych przepływów wynikających z instrumentów oprocentowanych zmienną stopą procentową, co oznacza, że można zastosować jedno z dwóch rozwiązań – ustalać przyszłe przepływy pieniężne według:

- aktualnego poziomu zmiennej stopy procentowej,

- krzywej dochodowości (krzywej terminowej stopy procentowej).

W większości przypadków stosowane jest pierwsze rozwiązanie. Dla większości jednostek ustalenie krzywej terminowej stanowiłoby problem i wymagało poniesienia dodatkowych nakładów. Należy też zwrócić uwagę na możliwe znaczne wahania kosztów/przychodów finansowych z tytułu odsetek ustalanych według efektywnej stopy procentowej obliczonej z wykorzystaniem krzywej terminowej stopy procentowej. Oczywiście w całym „okresie życia” danego instrumentu łączny poziom kosztów/przychodów będzie taki sam, niezależnie od sposobu ustalenia efektywnej stopy procentowej, ale w poszczególnych okresach będą występować różnice.

Przykład 4

Spółka Tango zaciągnęła 7-letni kredyt w wysokości 700 000 zł, oprocentowany zmienną stopą procentową WIBOR 1Y[16]. Kredyt będzie spłacany w ratach malejących, ustalanych analogicznie jak w poprzednich przykładach. Dla uproszczenia pomińmy koszty transakcji oraz przyjmijmy, że płatności są dokonywane na koniec kolejnych lat (spłata kredytu zostanie zrealizowana w 7 ratach). Efektywna stopa procentowa będzie zatem obliczona przy wykorzystaniu zwykłej formuły IRR.

Dla pierwszego okresu odsetkowego (czyli dla 1. roku) stopa WIBOR 1Y wynosi 6%, a krzywa terminowa stopy WIBOR 1Y prognozuje wzrost stopy referencyjnej o 0,5% w każdym kolejnym roku (wariant A) albo spadek stopy referencyjnej o 0,5% w każdym kolejnym roku (wariant B).

W zależności od tego, jaka stopa procentowa będzie podstawą do oszacowania przyszłych przepływów pieniężnych, efektywna stopa procentowa ustalona w momencie początkowego ujęcia kredytu wyniesie:

- 6,00% – w przypadku oszacowania przepływów pieniężnych w całym 7-letnim okresie na poziomie aktualnej stopy procentowej (z uwagi na przyjęte uproszczenia efektywna stopa procentowa jest równa stopie procentowej określonej w umowie),

- 6,90% – w przypadku oszacowania przepływów pieniężnych na podstawie krzywej terminowej stopy procentowej (wariant A),

- 5,07% – w przypadku oszacowania przepływów pieniężnych na podstawie krzywej terminowej stopy procentowej (wariant B).

Koszty finansowe z tytułu odsetek, ustalone przy wycenie kredytu w skorygowanej cenie nabycia na koniec 1. roku, wyniosą odpowiednio: 42 000 zł (przy efektywnej stopie procentowej wynoszącej 6,00%), 48 323,39 zł (przy efektywnej stopie procentowej wynoszącej 6,90%) oraz 35 506,29 zł (przy efektywnej stopie procentowej wynoszącej 5,07%). Różnice są znaczące i chociaż w rzeczywistych warunkach przypuszczalnie byłyby mniejsze, to i tak by wystąpiły. Ponadto w razie zmiany prognozowanych zmian stopy referencyjnej w przeciwnym kierunku (zmiana krzywej rosnącej na malejącą bądź na odwrót) koszty/przychody byłyby nieproporcjonalnie mniejsze (większe) niż ustalone w przypadku braku zmiany stopy referencyjnej.

[16] W praktyce zmienna stopa procentowa jest określana według formuły: stopa referencyjna + marża, przy czym poziom marży pozostaje stały w większości przypadków, chyba że zostały określone warunki (kowenanty), których naruszenie powoduje automatycznie zmianę marży albo zmiana marży następuje w przypadkach z góry ustalonych, np. kredyt w pierwszym roku ma promocyjną, obniżoną marżę albo – co jest najczęstsze przy kredytach hipotecznych – marża jest na podwyższonym poziomie do czasu wpisu hipoteki do księgi wieczystej. Niemniej jednak głównym (i najczęściej jedynym) elementem wpływającym na zmianę oprocentowania jest stopa referencyjna.

[17] Reforma stóp procentowych, o której mowa w rozporządzeniu, wynika z rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/1011 z 8.06.2016 r. w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych i umowach finansowych lub do pomiaru wyników funduszy inwestycyjnych (DzUrz UE L 171 z 29.06.2016 r.). Zgodnie z jej założeniami zmianie ulegną dotychczas stosowane stopy IBOR (np. WIBOR, LIBOR, EURIBOR). W świetle ostatnich ustaleń, w Polsce stopą referencyjną będzie wskaźnik POLSTR (Polish Short Term Rate), który od 2.06.2025 r. jest publikowany na GPW Benchmark. Wdrożenie POLSTR będzie realizowane etapami od 2026 r., przy czym w 2027 r. wszystkie nowe kredyty hipoteczne o zmiennym oprocentowaniu będą musiały być oparte na tym wskaźniku stopy referencyjnej, a w 2028 r. ma nastąpić automatycz- na konwersja istniejących umów kredytowych na POLSTR.

Immanentną cechą instrumentów oprocentowanych zmienną stopą procentową (niezależnie od tego, czy ustalaną według aktualnej stopy referencyjnej, czy według krzywej dochodowości) jest konieczność aktualizacji efektywnej stopy procentowej wraz z każdą zmianą stopy referencyjnej. Aktualizacja taka musi być przy tym przeprowadzona nie później niż na początek kolejnego okresu odsetkowego.

Wycena instrumentów oprocentowanych zmienną stopą procentową nie powinna powodować większych problemów. Z technicznego punktu widzenia sprowadza się do ustalenia nowej (zaktualizowanej) efektywnej stopy procentowej. Przy jej ustalaniu pozostałe oczekiwane przepływy pieniężne są określone według nowej stopy referencyjnej, a wartość, do której efektywna stopa procentowa ma zdyskontować te przepływy, stanowi aktualna wartość bilansowa instrumentu (skorygowana cena nabycia ustalona na dzień ostatniej wyceny przeprowadzonej przy wykorzystaniu wcześniej obowiązującej stopy referencyjnej). Zmiana efektywnej stopy procentowej nie powoduje zatem zmiany aktualnej wartości bilansowej. W § 18 ust. 4 rozporządzenia wskazano jedynie, że jeżeli zmiany oczekiwanych przepływów pieniężnych wynikają ze zmian w stopach referencyjnych lub wskaźniku inflacji, jednostka przelicza efektywną stopę procentową. Ponadto zgodnie z § 18 ust. 5 zmiana wskaźnika stóp referencyjnych wynikająca z reformy stóp procentowych[17] powoduje jedynie obowiązek przeliczania efektywnej stopy procentowej, a nie skutkuje zmianą wartości bilansowej danego instrumentu.

Zmianę stopy referencyjnej ilustruje kolejny przykład.

Przykład 5

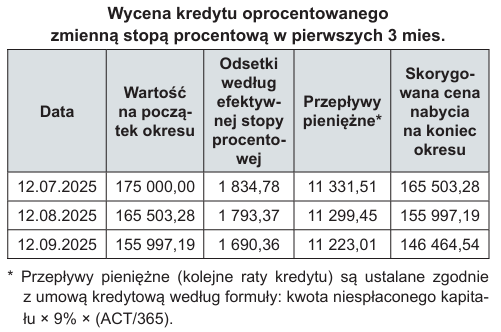

Spółka November zaciągnęła 12.06.2025 r. kredyt w wysokości 180 000 zł, który będzie spłacony w 18 malejących miesięcznych ratach. Jest on oprocentowany zmienną stopą procentową WIBOR 3M plus marża 3%. Przy jego wypłacie bank potrącił (zgodnie z umową) koszty prowizji w wysokości 5000 zł.

Efektywna stopa kredytu zostanie ustalona według oczekiwanych przyszłych przepływów pieniężnych, które spółka November określa dla całego okresu umowy na podstawie stopy procentowej obowiązującej w pierwszym 3-miesięcznym okresie. Przyjmując, że 12.06.2025 r. stopa WIBOR 3M wynosiła 6%, zmienna stopa procentowa stosowana do oszacowania przyszłych przepływów pieniężnych wynosiła 9% (stopa referencyjna 6% + marża 3%). Efektywna stopa procentowa została ustalona 12.06.2025 r. na poziomie 13,53%. Wycenę w pierwszym 3-miesięcznym okresie (po 3 mies. stopa referencyjna będzie podlegać aktualizacji) przedstawia tabela.

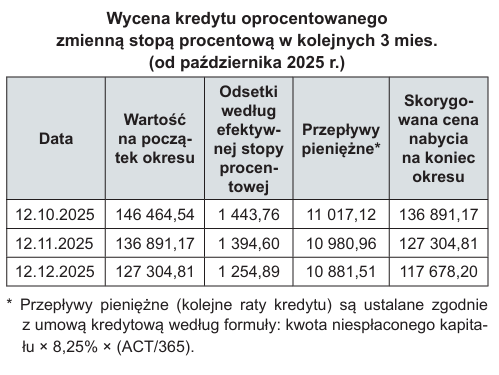

Zgodnie z umową 12.09.2025 r. został zaktualizowany poziom stopy referencyjnej WIBOR 3M, który kształtował się w tym dniu na poziomie 5,25% (co po uwzględnieniu marży oznacza oprocentowanie 8,25%). Spółka November przyjmuje stopę 8,25% do oszacowania przyszłych przepływów pieniężnych, czyli dla kolejnych spłat począwszy od 12.10.2025 r. do ostatniej raty, która zgodnie z umową zostanie zapłacona 12.12.2026 r. Wartość, do której efektywna stopa procentowa ma zdyskontować kolejne przepływy pieniężne, stanowi aktualna na dzień ostatniej wyceny (12.09.2025 r.) wartość bilansowa kredytu w skorygowanej cenie nabycia, czyli 146 464,54 zł.

Uwzględniając te założenia, nowa efektywna stopa procentowa wyniesie 12,68%, a wycenę kredytu w kolejnych 3 mies. przedstawia tabela.

Instrumenty wyrażone w walucie obcej

[18] Różnice kursowe są ustalane zgodnie z zasadami określonymi w art. 30 ust. 1–3 uor. W ich świetle do przeliczania pozycji wyrażonych w walucie obcej czy też zapłaty należności lub zobowiązań może być stosowany średni kurs NBP z dnia wyceny, średni kurs NBP z dnia poprzedzającego dzień wyceny bądź faktyczny kurs zastosowany w danym dniu. Mając na uwadze istotę ekonomiczną odsetek ustalanych efektywną stopą procentową, bardziej zasadne byłoby zastosowanie przeciętnego kursu obowiązującego w okresie (takie rozwiązanie może być przyjęte zgodnie z MSR 21 Skutki zmian kursów wymiany walut obcych, w przypadku stosowania przez jednostkę MSR).

Objaśniając zasady ustalania skorygowanej ceny nabycia, należy również zwrócić uwagę na instrumenty, których wartość została wyrażona w walucie obcej. Jak wskazano wcześniej, zgodnie z § 15 ust. 3 rozporządzenia efektywną stopę procentową ustala się wówczas przy uwzględnieniu przepływów pieniężnych wyrażonych w tej samej walucie. Oznacza to, że skorygowana cena nabycia określonego instrumentu wyrażonego w walucie obcej będzie ustalona także w tej walucie, a dopiero następnie wartość ta, jak i inne kwoty związane z przeprowadzaną wyceną, będą przeliczone na walutę krajową, a różnice kursowe[18] wynikające z takiego przeliczenia zostaną ujęte w wyniku finansowym. Skutek wyceny aktywów finansowych i zobowiązań finansowych wyrażonych w walucie obcej może więc być ujęty jednocześnie jako:

- koszt/przychód finansowy z tytułu odsetek oraz

- koszt/przychód finansowy z tytułu różnic kursowych.

Rozporządzenie podkreśla dodatkowo, że wynikowe ujęcie różnic kursowych z przeliczenia skorygowanej ceny nabycia obowiązuje również w przypadku instrumentów dłużnych zaklasyfikowanych jako aktywa finansowe dostępne do sprzedaży – nawet gdy dla tej kategorii aktywów finansowych jednostka przyjęła kapitałowe ujmowanie skutków zmian wartości godziwej.

Przykład 6

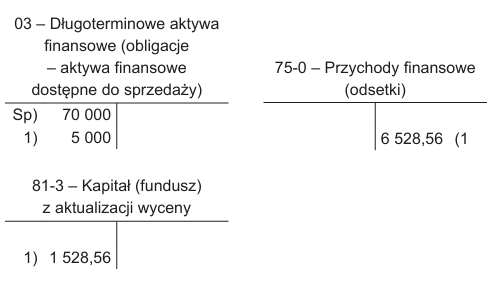

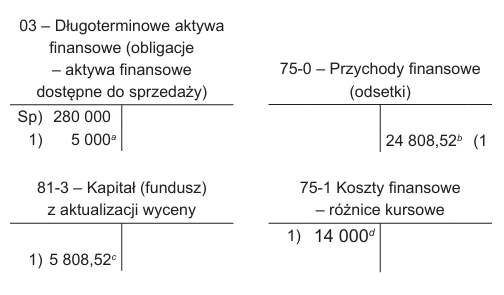

Spółka Ohio (która sporządza sprawozdanie finansowe w PLN) nabyła za 70 000 USD notowane na aktywnym rynku (za granicą) 4-letnie zerokuponowe obligacje o wartości nominalnej 100 000 USD (za taką kwotę będą wykupione na koniec 4. roku). Efektywna stopa procentowa ustalona na podstawie oczekiwanych przepływów pieniężnych w walucie obcej wynosi 9,33%. Obligacje zostały zaklasyfikowane jako aktywa finansowe dostępne do sprzedaży, a dla tej kategorii instrumentów finansowych spółka Ohio przyjęła kapitałowe ujmowanie skutków.

Na potrzeby przykładu przyjęto upraszczające założenie, że wycena na koniec pierwszego okresu jest przeprowadzona dokładnie rok po ujęciu początkowym, a wartość godziwa na ten dzień została ustalona na pierwszym poziomie hierarchii (cena rynkowa z aktywnego rynku) i wyniosła 75 000 USD. Kurs waluty obowiązujący na dzień początkowego ujęcia wynosił 4,00 USD/PLN, natomiast kurs zastosowany na potrzeby wyceny na dzień bilansowy to 3,80 USD/PLN.

W momencie początkowego ujęcia obligacje były wprowadzone do ksiąg rachunkowych w kwocie 280 000 PLN (70 000 USD × 4,00 USD/PLN).

Wartość, w jakiej obligacje będą wykazane w bilansie na koniec 1. roku, wynosi 285 000 PLN (75 000 USD × 3,80 USD/PLN).

Zgodnie z określonymi w rozporządzeniu zasadami wyceny, obowiązującymi dla aktywów finansowych dostępnych do sprzedaży, w kapitale z aktualizacji wyceny spółka Ohio wykaże różnicę między wartością godziwą a skorygowaną ceną nabycia. W celu właściwego ujęcia skutków wyceny należy w pierwszej kolejności przeprowadzić wycenę w walucie, w jakiej wyrażona została wartość nominalna obligacji (czyli w USD).

Przychody z tytułu odsetek ustalone według efektywnej stopy procentowej wynoszą 6528,56 USD (70 000 USD × 9,33%)[19].

Skorygowana cena nabycia jest równa 76 528,56 USD (70 000 USD + 6528,56 USD).

Spółka Ohio przyjęła kapitałowy sposób ujmowania skutków przeszacowań aktywów finansowych dostępnych do sprzedaży, zatem zgodnie z § 29 ust. 3 rozporządzenia w kapitale z aktualizacji wyceny należy ująć różnicę między wartością godziwą a skorygowaną ceną nabycia, ustalonymi na dzień wyceny. W przypadku rozważanych obligacji będzie to różnica ujemna wynosząca 1528,56 USD (75 000 USD – 76 528,56 USD).

Gdyby spółka Ohio prowadziła księgi rachunkowe w USD, transakcja wyceny obligacji przedstawiałaby się następująco (kwoty w USD):

Kwoty ustalone w USD (czyli w walucie, w jakiej została wyrażona wartość nominalna obligacji) muszą być przeliczone na walutę polską. Przyjmując wskazane wcześniej obowiązujące kursy wymiany, ujęcie w księgach rachunkowych skutków wyceny w złotych byłoby następujące:

Różnice kursowe dotyczące skorygowanej ceny nabycia odnoszą się jedynie do wartości początkowej obligacji – wzrost skorygowanej ceny nabycia z tytułu odsetek ustalonych według efektywnej stopy procentowej został bowiem ujęty po kursie wymiany walut właściwym do zastosowania w dniu naliczenia tych odsetek. Ustalając różnice kursowe od zmiany skorygowanej ceny nabycia (76 528,56 USD × 3,80 USD/PLN – 70 000 USD × 4,00 USD/PLN = 10 808,56 PLN), należałoby je skorygować o odsetki w kwocie 24 808,52 PLN, których wpływ został uwzględniony w wyniku finansowym, co w rezultacie dałoby taką samą kwotę różnic kursowych (ujemne różnice kursowe wynoszące 14 000 PLN).

[19] Wynik został obliczony w arkuszu kalkulacyjnym – efektywna stopa procentowa była powyżej przedstawiona z dokładnością do dwóch miejsc po przecinku. Podana kwota 6528,56 USD stanowi efekt zastosowania dokładnej efektywnej stopy procentowej (w tym przypadku jest to 14 miejsc po przecinku).

Podsumowanie

Wycena instrumentów finansowych w skorygowanej cenie nabycia nie jest w większości przypadków skomplikowana z perspektywy wykorzystywanych technik wyceny. Rozporządzenie określa natomiast wiele szczegółowych zasad, które należy uwzględnić, przeprowadzając wycenę. Skorygowana cena nabycia jest istotnym parametrem wyceny, który w niektórych przypadkach może „zastępować” wartość godziwą. Zagadnienia te będą przedmiotem rozważań również w kolejnej części artykułu, w którym objaśnione zostaną zasady wyceny aktywów finansowych i zobowiązań finansowych w wartości godziwej.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych