Znakowanie raportów w formacie ESEF – wnioski z przeglądu pierwszych sprawozdań finansowych emitentów giełdowych

Rok 2021 postawił przed działami sprawozdawczymi emitentów giełdowych wiele wyzwań, a jednym z nich stało się przygotowanie raportu rocznego w nowym jednolitym elektronicznym formacie raportowania (European Single Electronic Format, ESEF), zgodnie z dyrektywą 2004/109/WE[1] oraz rozporządzeniem 2019/815[2] (dalej rozporządzenie ESEF). Choć ostatecznie obowiązek zastosowania nowego formatu sprawozdawczego został odroczony o rok, wielu emitentów zdecydowało się opublikować raporty zgodnie z ESEF.

W niniejszym artykule skupiono się na legislacyjnych aspektach wdrożenia ESEF, a także na błędach i nieprawidłowościach w znakowaniu elementów skonsolidowanych sprawozdań finansowych (ssf), jakie można zauważyć w pierwszych raportach emitentów giełdowych sporządzonych w nowym formacie.

Pominięto natomiast problemy techniczne związane z ESEF, w tym np. kwestie walidacji raportu na tzw. bramce KNF.

Sprawozdanie w formacie ESEF jako nowy obowiązek emitentów giełdowych

18.12.2021 r. weszła w życie ustawa z 14.10.2021 r. o zmianie ustawy o rachunkowości oraz niektórych innych ustaw, która dostosowuje polskie przepisy do wymogów dwóch aktów unijnych:

[1] Dyrektywa Parlamentu Europejskiego i Rady z 15.12.2004 r. w sprawie harmonizacji wymogów dotyczących przejrzystości informacji o emitentach, których papiery wartościowe dopuszczane są do obrotu na rynku regulowanym oraz zmieniająca dyrektywę 2001/34/WE (DzUrz UE L 390 z 31.12.2004 r.).

[2] Rozporządzenie delegowane Komisji (UE) z 17.12.2018 r. uzupełniające dyrektywę 2004/109/WE Parlamentu Europejskiego i Rady w odniesieniu do regulacyjnych standardów technicznych dotyczących specyfikacji jednolitego elektronicznego formatu sprawozdawczego (DzUrz UE L 143 z 29.05.2019 r.).

Rok 2021 postawił przed działami sprawozdawczymi emitentów giełdowych wiele wyzwań, a jednym z nich stało się przygotowanie raportu rocznego w nowym jednolitym elektronicznym formacie raportowania (European Single Electronic Format, ESEF), zgodnie z dyrektywą 2004/109/WE[1] oraz rozporządzeniem 2019/815[2] (dalej rozporządzenie ESEF). Choć ostatecznie obowiązek zastosowania nowego formatu sprawozdawczego został odroczony o rok, wielu emitentów zdecydowało się opublikować raporty zgodnie z ESEF.

W niniejszym artykule skupiono się na legislacyjnych aspektach wdrożenia ESEF, a także na błędach i nieprawidłowościach w znakowaniu elementów skonsolidowanych sprawozdań finansowych (ssf), jakie można zauważyć w pierwszych raportach emitentów giełdowych sporządzonych w nowym formacie.

Pominięto natomiast problemy techniczne związane z ESEF, w tym np. kwestie walidacji raportu na tzw. bramce KNF.

Sprawozdanie w formacie ESEF jako nowy obowiązek emitentów giełdowych

[3] DzU poz. 2106.

18.12.2021 r. weszła w życie ustawa z 14.10.2021 r. o zmianie ustawy o rachunkowości oraz niektórych innych ustaw[3], która dostosowuje polskie przepisy do wymogów dwóch aktów unijnych:

- dyrektywy 2004/109/WE (tzw. dyrektywa o przejrzystości),

- rozporządzenia ESEF.

Powyższe akty nałożyły na jednostki notowane na rynkach regulowanych UE obowiązek sporządzania raportów rocznych w formacie ESEF, który obejmuje:

- sporządzenie rocznego raportu finansowego w formacie XHTML, co umożliwia jego wyświetlenie w postaci strony internetowej za pomocą standardowej przeglądarki zainstalowanej na dowolnym urządzeniu,

- oznakowanie informacji zawartych w ssf, wchodzącym w skład raportu rocznego i sporządzonym zgodnie z MSSF, przy użyciu języka znaczników XBRL oraz słownika pojęć zamieszczonego w rozporządzeniu ESEF (tzw. taksonomii).

Znowelizowana uor wprowadziła format ESEF do krajowego porządku prawnego. Zgodnie z jej zapisami:

- emitenci, których papiery wartościowe zostały dopuszczone do obrotu na rynku regulowanym, sporządzają:

- sf oraz sprawozdania z działalności w formacie, o którym mowa w rozporządzeniu ESEF (format XHTML) – art. 45 ust. 1ga oraz art. 49 ust. 8,

- ssf w formacie, o którym mowa w rozporządzeniu ESEF (format XHTML) oraz zgodnie z wymogami dotyczącymi znakowania i w terminach określonych w zał. nr II do tego rozporządzenia (art. 63c ust. 2c);

- jednostki niebędące emitentami papierów wartościowych dopuszczonych do obrotu na rynku regulowanym, ale sporządzające sf zgodnie z MSR, sporządzają:

- sf oraz sprawozdania z działalności w formacie, o którym mowa w rozporządzeniu ESEF (format XHTML), lub w innym formacie przeszukiwalnym (art. 45 ust. 1h oraz art. 49 ust. 9),

- ssf w formacie, o którym mowa w rozporządzeniu ESEF, lub w innym formacie przeszukiwalnym (format XHTML), przy czym może ono być znakowane zgodnie z wymogami rozporządzenia ESEF (art. 63c ust. 2d).

Tym samym uor rozszerzyła unijny nakaz raportowania w XHTML także na te podmioty, które stosują MSSF/MSR, a nie są jednocześnie emitentami giełdowymi, nie narzucając im jednak obowiązku znakowania ssf (patrz tabela). Wskazane zmiany nie dotyczą natomiast jednostek, które sporządzają sf i ssf w formacie określonym w uor.

Wymogi znowelizowanej uor w odniesieniu do sf sporządzanych według MSSF/MSR

| Wyszczególnienie | Emitenci, których papiery wartościowe zostały dopuszczone do obrotu na rynku regulowanym (GPW, BondSpot) | Jednostki niebędące emitentami, które sporządzają sf zgodnie z MSSF/MSR |

| Jednostkowe sf | obowiązek sporządzenia sf w formacie XHTML | obowiązek sporządzenia sf w formacie XHTML lub w innym formacie przeszukiwalnym |

| Skonsolidowane sf |

• obowiązek sporządzenia ssf w formacie XHTML • obowiązek szczegółowego znakowania pozycji sprawozdań znacznikami XBRL |

• obowiązek sporządzenia ssf w formacie XHTML lub w innym formacie przeszukiwalnym • możliwość szczegółowego znakowania pozycji sprawozdań znacznikami XBRL |

Istota raportowania w formacie ESEF

[4] Szczegółowe omówienie obowiązku raportowania w formacie ESEF zawarto w: Jednolity europejski format raportowania – nowe wyzwanie dla spółek stosujących MSSF, „Rachunkowość” nr 7/2020.

[5] W artykule terminy: „tagowanie”, „znakowanie”, „oznaczanie etykietami” (XBRL), są stosowane zamiennie.

Jak wspominano wyżej, istotą raportowania w formacie ESEF[4] jest opublikowanie sf w formacie XHTML (a nie jak dotychczas w PDF). Format ten pozwala użytkownikowi na swobodne przeglądanie dokumentu na dowolnym urządzeniu (komputer, tablet, telefon komórkowy) w każdej dostępnej przeglądarce internetowej, bez konieczności wykorzystywania innych aplikacji. W przypadku ssf emitent ma dodatkowo obowiązek oznaczenia każdej pojedynczej pozycji wskazanej w rozporządzeniu ESEF specjalnym znacznikiem (etykietą, tagiem[5]) przy wykorzystaniu taksonomii (słownika pojęć) przygotowanej przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA).

Z punktu widzenia osób odpowiedzialnych za sprawozdanie dotychczasowy proces raportowania został poszerzony o dodatkowy element – pracę w dedykowanym narzędziu informatycznym (aplikacji). Tradycyjnie sporządzone ssf (np. w pliku WORD lub EXCEL) zostaje „załadowane” do aplikacji, za pomocą której wszystkim znajdującym się w nim pozycjom przypisuje się właściwe oznaczenia (etykiety, tagi) z taksonomii.

Gdy takich adekwatnych znaczników w taksonomii brakuje (np. ze względu na specyfikę jednostki), osoba odpowiedzialna za raport tworzy i zakotwicza tzw. rozszerzenie – nową pozycję w słowniku. W kolejnym kroku aplikacja pozwala na utworzenie plików zgodnych z wymogami rozporządzenia ESEF. W przypadku raportu jednostkowego, gdzie nie ma obowiązku stosowania znaczników, aplikacja pozwala na wygenerowanie pliku XHTML z wcześniej załadowanego pliku w innym formacie (np. DOC, PDF, XLS).

Taksonomia ESEF

Taksonomię ESEF, przygotowaną przez ESMA na podstawie taksonomii MSSF, można określić jako zestawienie pojęć występujących w MSSF oraz dodatkowych etykiet wymaganych przez unijne regulacje (np. pojęć dodanych na potrzeby tagowania elementów tekstowych). Taksonomia – obejmująca ponad 5 tys. znaczników XBRL – jest podzielona na sekcje w następujący sposób:

1) sekcja [000000] zawierająca etykiety tekstowe, niezbędne do oznaczenia informacji podstawowych: 10 pozycji tekstowych oraz informacji dodatkowej, wymaganej dla raportów za lata obrotowe rozpoczynające się 1.01.2022 r. lub później,

2) sekcje zawierające podstawowe etykiety na potrzeby oznaczenia pozycji ze sprawozdania z sytuacji finansowej, prezentowanych odpowiednio w podziale na długo- i krótkoterminowe – sekcja [210000], oraz bez tego podziału – sekcja [220000],

3) sekcje zawierające podstawowe etykiety dotyczące rachunku zysków i strat: w wariancie kalkulacyjnym [310000] i porównawczym [320000],

4) sekcje dotyczące składników innych całkowitych dochodów prezentowanych bez ujawnienia odroczonego podatku dochodowego – sekcja [410000], oraz z oddzielną prezentacją tego podatku – sekcja [420000],

5) sekcje zawierające podstawowe etykiety dotyczące rachunku przepływów pieniężnych, prezentowanych odpowiednio metodą bezpośrednią – sekcja [510000], oraz pośrednią – sekcja [520000],

6) sekcja [610000] zawierająca podstawowe etykiety dotyczące zestawienia zmian w kapitale własnym.

Następnie w sekcjach [800100], [800200], [800300] i [800400] zgrupowano liczne etykiety uzupełniające do pozycji prezentowanych w podstawowych sf. Kolejne sekcje taksonomii są ukierunkowane na szczegółowe ujawnienia treści i kwot dla konkretnych zagadnień wynikających ze standardów MSSF. Przykładowo sekcja [822100] dotyczy ujawnień związanych z rzeczowymi aktywami trwałymi, sekcja [832610] – leasingu, a sekcja [822390] – instrumentów finansowych.

Chcąc ułatwić emitentom zapoznanie się z nowym formatem sprawozdawczym, w rozporządzeniu ESEF przewidziano dwa etapy wdrożenia etykiet. W przypadku sprawozdań za lata obrotowe rozpoczynające się:

- 1.01.2020 r. lub później – emitenci mają obowiązek szczegółowego oznakowania wszystkich pozycji podstawowych elementów ssf (Primary Financial Statements, PFS), tj. sprawozdania z sytuacji finansowej/bilansu, rachunku zysków i strat oraz całkowitych dochodów, rachunku przepływów pieniężnych, zestawienia zmian w kapitale własnym,

- 1.01.2022 r. lub później – powyższy obowiązek rozszerzono o zbiorcze (blokowe) znakowanie treści zawartych w informacji dodatkowej do ssf.

Odroczenie obowiązku zastosowania ESEF

Z uwagi na pandemię COVID-19, w grudniu 2020 r. w ramach porozumienia dotyczącego pakietu odbudowy rynków kapitałowych Parlament Europejski i Rada uzgodniły zmianę dyrektywy o przejrzystości, która umożliwiła państwom członkowskim opóźnienie o rok stosowania wymogów ESEF.

[6] Komunikat Prasowy Parlamentu Europejskiego i Rady, 11.12.2020 r., ⇒link⇐.

[7] Komunikat MF i Urzędu KNF w sprawie odroczenia obowiązku stosowania ESEF, 15.12.2020 r., ⇒link⇐.

[8] Rozporządzenie zmieniające rozporządzenie (UE) 2017/1129 w odniesieniu do prospektu UE na rzecz odbudowy i ukierunkowanych zmian dotyczących pośredników finansowych oraz dyrektywę 2004/109/WE w odniesieniu do jednolitego elektronicznego formatu raportowania rocznych raportów finansowych w celu wsparcia odbudowy po kryzysie związanym z COVID-19 (DzUrz UE L 68 z 26.02.2021 r.).

[9] ⇒link⇐.

Warunkiem odroczenia było powiadomienie przez państwo członkowskie Komisji Europejskiej (KE) o zamiarze takiego opóźnienia i jego uzasadnionych powodach, przy czym decyzja ta nie mogła ograniczyć możliwości publikacji raportów rocznych tych emitentów, którzy mimo wszystko zdecydowali się na format ESEF już w sprawozdaniach za 2020 r.[6] Kilka dni później Ministerstwo Finansów oraz Urząd KNF potwierdziły chęć skorzystania przez Polskę z opcji odroczenia obowiązku stosowania ESEF w sprawozdawczości finansowej emitentów[7].

Prace legislacyjne – zarówno na szczeblu unijnym, jak i krajowym – trwały jednak dość długo. Jako pierwsze pojawiło się rozporządzenie Parlamentu Europejskiego i Rady (UE) 2021/337 z 16.02.2021 r.[8], które weszło w życie po 20 dniach od opublikowania. Na jego podstawie do art. 4 pkt 7 dyrektywy o przejrzystości, który nakazuje znakowanie raportów rocznych za lata obrotowe rozpoczynające się 1.01.2020 r. lub później, dodano nowy akapit w następującym brzmieniu: Państwo członkowskie może jednak zezwolić emitentom na stosowanie tego wymogu w zakresie raportowania do lat obrotowych rozpoczynających się 1.01.2021 r. lub po tym dniu pod warunkiem powiadomienia Komisji przez państwo członkowskie o zamiarze takiego opóźnienia do 19.03.2021 r. oraz należytego uzasadnienia tego zamiaru. Polska oficjalnie powiadomiła KE o zamiarze odroczenia obowiązku dopiero 15.03.2021 r.[9], a zatem krótko przed upływem wyznaczonego przez KE terminu.

[10] Opublikowana w DzU z 13.04.2021 r., poz. 680.

[11] Komunikat dotyczący raportów rocznych i skonsolidowanych raportów rocznych za rok obrotowy 2020 przekazanych w formacie ESEF, 26.07.2021 r., ⇒link⇐.

Kluczowym krajowym aktem prawnym w kwestii odroczenia obowiązku ESEF stała się ustawa z 25.02.2021 r. o zmianie ustawy Prawo bankowe oraz niektórych innych ustaw[10], która weszła w życie 14.04.2021 r. W art. 24 ust. 1 zapisano, że emitent, którego papiery wartościowe zostały dopuszczone do obrotu na rynku regulowanym, może zdecydować o niestosowaniu jednolitego elektronicznego formatu raportowania w rozumieniu rozporządzenia delegowanego Komisji (UE) 2019/815 z 17.12.2018 r. (…) do raportów rocznych oraz skonsolidowanych raportów rocznych, zawierających odpowiednio sf oraz ssf za rok obrotowy rozpoczynający się w okresie od 1 stycznia do 31.12.2020 r., i sporządzić te raporty na zasadach dotychczasowych. Natomiast w ust. 2 dodano, że cytowany przepis ma zastosowanie również do tych raportów rocznych, które sporządzono przed dniem wejścia w życie niniejszego przepisu.

Opóźnienie w przygotowaniu odpowiednich przepisów, zarówno unijnych, jak i krajowych, znacząco zwiększyło niepewność panującą w tamtym czasie w środowisku emitentów. Część z nich zadecydowała o przesunięciu daty publikacji raportów z lutego lub marca na koniec kwietnia 2021 r. Niektóre raporty roczne opublikowano natomiast przed 14.04.2021 r., a więc przed datą wejścia w życie ustawy dopuszczającej odroczenie obowiązku ESEF o rok. Emitenci powoływali się wówczas na jej art. 24 ust. 2, wprowadzający zwolnienie z obowiązku zastosowania ESEF do raportów opublikowanych wcześniej.

Według danych KNF do końca pierwszego półrocza 2021 r. raporty w formacie ESEF za 2020 r. przekazało 149 emitentów, przy czym[11]:

- 23 emitentów sporządziło raporty roczne (tzw. jednostkowe) wyłącznie z wykorzystaniem formatu XHTML (emitenci bez grupy kapitałowej),

- 126 emitentów sporządziło zarówno raporty roczne, jak i skonsolidowane raporty roczne w formacie ESEF, a zatem nie tylko zastosowali oni format XHTML, lecz także otagowali znacznikami XBRL pozycje podstawowe sf i wymagane ujawnienia.

KNF podała, że w gronie podmiotów, które opublikowały raporty w formacie ESEF, znalazło się 16 spółek wchodzących w skład indeksu WIG20 oraz ponad 50% spółek wchodzących w skład indeksu mWIG40. Jednocześnie kapitalizacja rynkowa spółek, które skorzystały z formatu ESEF, stanowiła ok. 80% łącznej kapitalizacji wszystkich polskich spółek, których akcje są notowane na rynku regulowanym w Polsce.

Problemy ze stosowaniem znaczników w sprawozdaniach krajowych emitentów

Kluczowe w procesie raportowania zgodnego z ESEF są wymogi zawarte w rozporządzeniu ESEF. Regulacje dotyczące znakowania elementów sf zawarto w zał. nr IV do rozporządzenia. Zgodnie z zasadą określoną w pkt 3 przy znakowaniu ujawnień emitenci mają zastosować element taksonomii podstawowej o znaczeniu rachunkowym najbliższym znakowanemu ujawnieniu. Jeśli emitentowi wydaje się, że dla danej pozycji sprawozdania możliwy jest wybór między różnymi elementami taksonomii podstawowej, powinien wybrać znacznik o najwęższym znaczeniu rachunkowym lub zakresie.

Emitent w sprawozdaniu z sytuacji finansowej/bilansie prezentuje pozycje sprawozdawcze „inne zobowiązania finansowe” w obu podgrupach zobowiązań (długo- i krótkoterminowych). Sekcja [210000] taksonomii podstawowej ESEF, obejmująca najbardziej ogólne etykiety dla pozycji prezentowanych w bilansie, zawiera tak samo brzmiące znaczniki „inne długoterminowe zobowiązania finansowe” oraz „inne krótkoterminowe zobowiązania finansowe” (patrz dalej). Są to jednak etykiety bardzo ogólne i nie wskazują wprost istoty/tytułu tych zobowiązań.

Z kolei z informacji umieszczonej przez emitenta w nocie do sprawozdania wynika, że wskazane zobowiązania obejmują tylko jeden typ zobowiązań: z tytułu leasingu. W związku z tym wykorzystanie wspomnianych etykiet ogólnych byłoby niezgodne z pkt 3 zał. nr IV do rozporządzenia ESEF. Emitent powinien zatem użyć znaczników identyfikujących te zobowiązania jako zobowiązania związane z leasingiem. Odnośne etykiety znajdują się w sekcji [832610] poświęconej leasingowi i są to odpowiednio: „zobowiązania długoterminowe z tytułu leasingu” i „zobowiązania krótkoterminowe z tytułu leasingu”. Ich użycie zapewnia użytkownikowi sf lepszą informację nt. zawartości pozycji zobowiązań, a równocześnie spełnia wymogi zał. nr IV do rozporządzenia ESEF.

[12] Wszystkie zamieszczone w artykule przykłady dotyczą raportów za 2020 r. sporządzonych w formacie ESEF i zamieszczonych w bazie raportów (na stronie internetowej https://filings.xbrl.org) prowadzonej przez stowarzyszenie XBRL International.

Przegląd otagowanych sf krajowych emitentów ujawnia liczne problemy z właściwym doborem etykiet o znaczeniu rachunkowym najbliższym znakowanej pozycji sf. Dalej zaprezentowano kilka przykładów ilustrujących niewłaściwe zastosowanie znaczników z taksonomii ESEF[12].

Problem z doborem etykiet dla pozycji bilansowych prezentowanych w podziale na długo- i krótkoterminowe

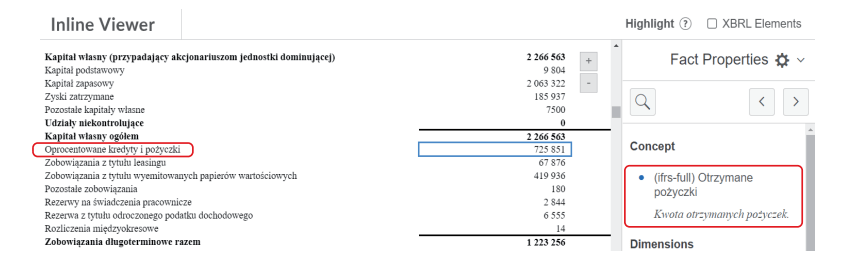

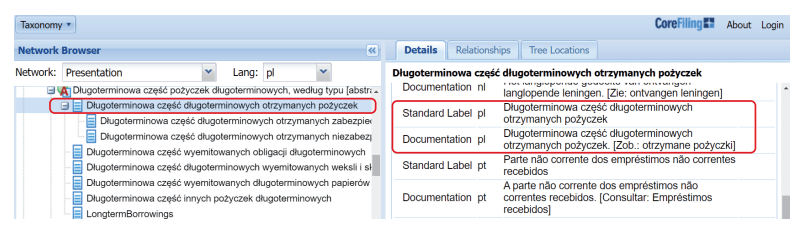

Emitent notowany na GPW ujawnia w sprawozdaniu z sytuacji finansowej zobowiązania z tytułu oprocentowanych kredytów i pożyczek. Prezentując własne zobowiązania w bilansie, korzysta z podziału na pozycje dotyczące długiego i krótkiego okresu. W związku z tym pozycja „oprocentowane kredyty i pożyczki”, znajdująca się w grupie zobowiązań długoterminowych, oznacza w praktyce długoterminową część posiadanego przez emitenta zadłużenia w tej formie.

Do otagowania tej pozycji emitent wykorzystał znacznik „otrzymane pożyczki”, z sekcji [800100] taksonomii ESEF. Nie jest to właściwe, ponieważ wspomniana etykieta służy do oznaczenia całkowitej kwoty zadłużenia z tytułu kredytów i pożyczek, bez podziału na część długo- i krótkoterminową, a zatem może być wykorzystywana tylko przez te jednostki, które w swoim bilansie nie dokonują rozróżnienia zobowiązań na długo- i krótkoterminowe.

W opisanym przypadku emitent powinien wykorzystać etykietę „długoterminowa część długoterminowych otrzymanych pożyczek”, której znaczenie ekonomiczne dokładnie odpowiada znakowanej pozycji ssf.

Błędna etykieta dotycząca korekty zysku w rachunku przepływów pieniężnych

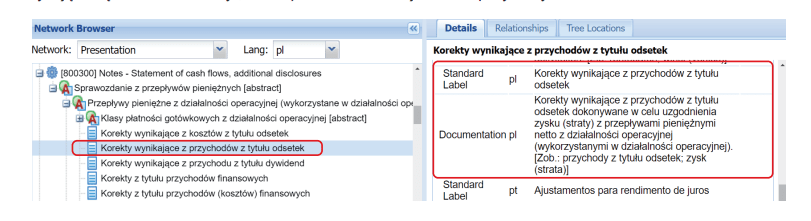

Emitent notowany na GPW w segmencie przepływów pieniężnych z działalności operacyjnej prezentuje pozycję „przychody z tytułu odsetek”. Bliższy ogląd tego sprawozdania wskazuje, że jest to korekta zysku o przepływy pieniężne wykazywane w innej części rachunku – ta sama kwota pojawia się następnie w segmencie inwestycyjnym jako wpływ z tytułu otrzymanych odsetek.

Do znakowania wskazanej pozycji emitent wybrał z taksonomii etykietę „wypłacone odsetki zaliczone do działalności operacyjnej” z sekcji [520000] dedykowanej rachunkowi przepływów pieniężnych. Jak łatwo zauważyć, etykieta ta nie jest prawidłowa: z jednej strony jej opis (tzw. etykieta dokumentacyjna) wyraźnie wskazuje na przepływowy (pieniężny) charakter znacznika, dodatkowo przeciwny treści ekonomicznej prezentowanej pozycji (przychody z tytułu odsetek powinny być przez jednostkę otrzymane, a wybrana przez emitenta etykieta oznacza odsetki zapłacone, czyli wydatkowane). Z drugiej strony przyjęty sposób prezentacji przychodów z tytułu odsetek (jako korekty zysku w działalności operacyjnej, co pozwala na ujawnienie właściwej kwoty wpływów odsetkowych w segmencie inwestycyjnym) niejako wymusza poszukiwanie innej etykiety z taksonomii – etykiety o charakterze korekty.

Adekwatną pozycję można odnaleźć w sekcji [800300], zawierającej dodatkowe znaczniki do rachunku przepływów pieniężnych. Właściwa etykieta nosi nazwę „korekty wynikające z przychodów z tytułu odsetek”, a w jej opisie wyraźnie zaznaczono, że jest to korekta wynikająca z przychodów z tytułu odsetek, dokonywana w celu uzgodnienia kwoty zysku/straty z przepływami pieniężnymi netto z działalności operacyjnej. Wszystkie znaczniki z taksonomii ESEF, które służą korygowaniu zysku (straty) w ramach segmentu działalności operacyjnej rachunku przepływów pieniężnych, noszą nazwy zaczynające się od słowa „korekty”, co bezpośrednio wskazuje na ich specyficzny charakter.

[13] Chodzi o sekcje taksonomii zaczynające się od nr [800500], które obok tytułu sekcji (np. Leasing) są oznaczone dodatkowym określeniem w języku angielskim jako „Notes”.

Wydaje się, że dobór etykiet do pozycji rachunku przepływów pieniężnych sprawił krajowym emitentom szczególne trudności.

Poniżej podano inny przykład błędnego wyboru etykiet, tym razem znajdujących się w dalszych sekcjach dotyczących szczegółowych ujawnień treści i kwot w sprawozdaniu (tzw. not)[13].

Błędne etykiety dotyczące korekt zysku w rachunku przepływów pieniężnych

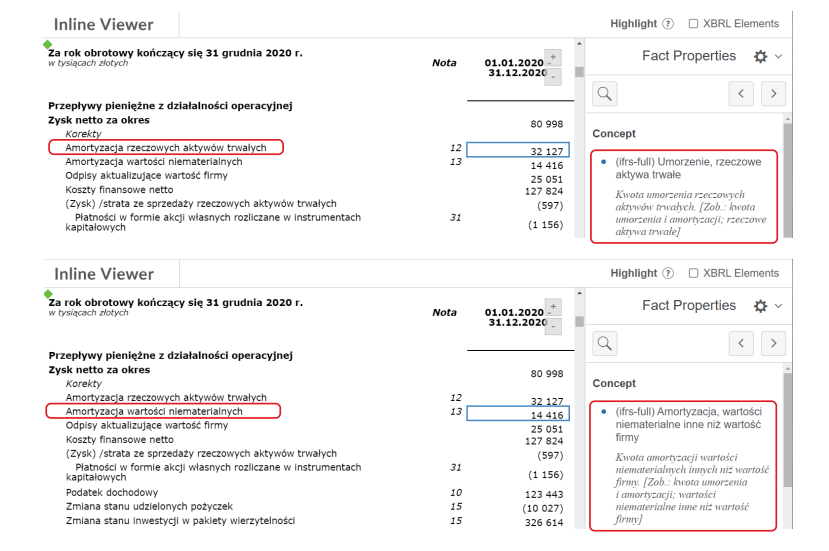

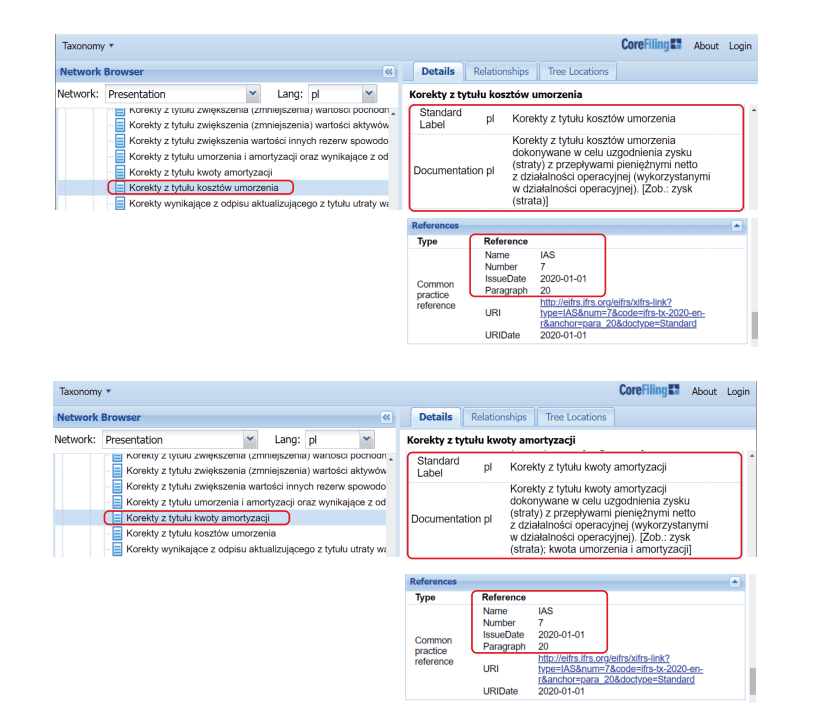

Emitent notowany na GPW prezentuje w swoim rachunku przepływów pieniężnych korekty z tytułu amortyzacji rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych w dwóch oddzielnych wierszach. Tagując wskazane kwoty amortyzacji, wybrał elementy z taksonomii odpowiednio: „umorzenie, rzeczowe aktywa trwałe” (element znajdujący się w sekcji [822100] – noty, rzeczowe aktywa trwałe) oraz „amortyzacja, wartości niematerialne inne niż wartość firmy” (element znajdujący się w sekcji [823180] – noty, aktywa niematerialne).

Ponieważ zarówno same nazwy znaczników, jak i ich opisy mogą sugerować, że wybór dokonany przez emitenta był prawidłowy, w tym przypadku najlepiej zweryfikować źródło pochodzenia obu pozycji z taksonomii ESEF. Wszystkie znajdujące się w niej znaczniki mogą pochodzić z trzech następujących źródeł: zapisu o konieczności ujawnienia danej pozycji, wynikającego z konkretnego standardu MSSF/MSR (Disclosure Reference), przykładu praktycznego do standardu (Illustrative Example) lub ze wspólnej praktyki, obserwowalnej na poziomie międzynarodowym (Common Practice). Po sprawdzeniu obu etykiet okazuje się, że wynikają one z następujących zapisów MSSF/MSR:

- umorzenie, rzeczowe aktywa trwałe – MSR 16 Rzeczowe aktywa trwałe, § 73e (vii) i 75a (ujawnianie w sf – dla każdej grupy rzeczowych aktywów trwałych – uzgodnienia wartości bilansowej z początku okresu z wartością z końca okresu, wskazujące kwotę amortyzacji),

- amortyzacja, wartości niematerialne inne niż wartość firmy – MSR 38 Aktywa niematerialne, § 118e (vi) (ujawnianie w sf – w podziale na grupy wartości niematerialnych – uzgodnienia wartości bilansowej z początku okresu z wartością z końca okresu, wskazujące kwotę amortyzacji).

Żadna z zastosowanych przez emitenta etykiet nie odnosi się zatem do rachunku przepływów pieniężnych. Dwie właściwe etykiety dla wskazanych pozycji zawiera natomiast sekcja [800300] taksonomii ESEF, w której są dostępne szczegółowe znaczniki służące tagowaniu rachunku przepływów pieniężnych. Są to odpowiednio: „korekty z tytułu kosztów umorzenia” oraz „korekty z tytułu kosztów amortyzacji”. Obie wskazane etykiety odnoszą się do § 20 MSR 7 Sprawozdanie z przepływów pieniężnych, w którym jest mowa o prezentacji działalności operacyjnej w rachunku przepływów pieniężnych sporządzanym metodą pośrednią poprzez korygowanie zysku/straty o skutki zmian pozycji bezgotówkowych (m.in. amortyzacji).

Błędy w znakowaniu informacji zawartych w zestawieniu zmian w kapitale własnym

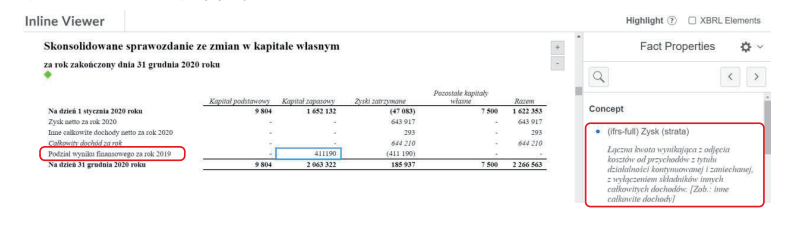

Emitent notowany na GPW prezentuje w zestawieniu zmian w kapitale własnym pozycję „podział wyniku finansowego za rok 2019”. Do jej otagowania zastosowano etykietę „zysk (strata)”, co jest merytorycznie niepoprawne, gdyż etykieta ta odpowiada znaczeniowo pozycji „zysk netto za rok 2020”.

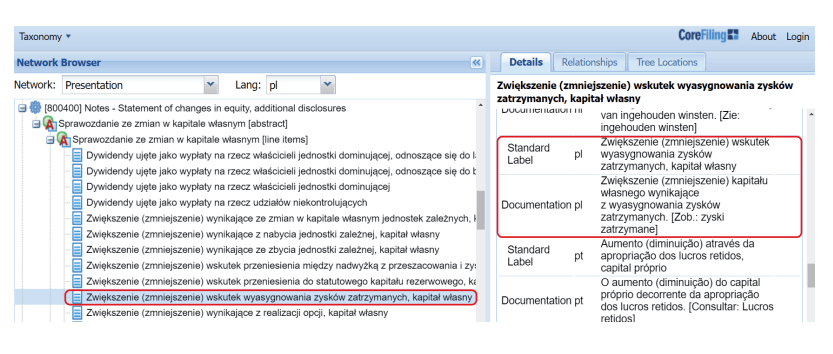

Emitent powinien był użyć etykiety „zwiększenie (zmniejszenie) wskutek wyasygnowania zysków zatrzymanych, kapitał własny”, która znajduje się w sekcji [800400] gromadzącej dodatkowe znaczniki do zestawienia zmian w kapitale własnym.

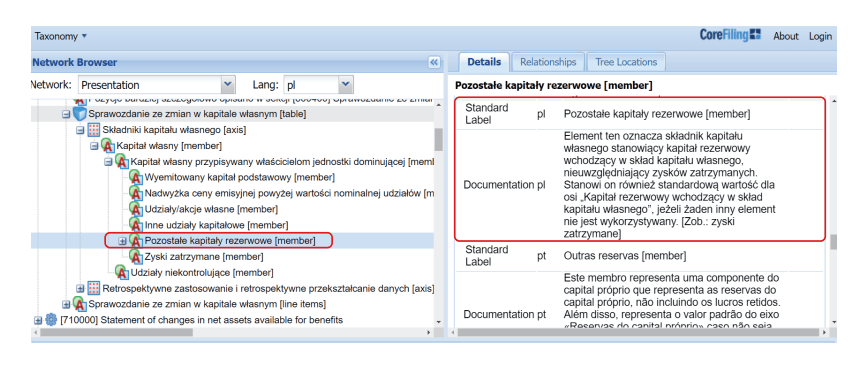

To jednak nie koniec błędów tagowania w tym sprawozdaniu. Specyfiką zestawienia zmian w kapitale własnym jest konieczność znakowania nie tylko pozycji prezentowanej w wierszu (w tym przypadku podziału zysku za poprzedni rok), lecz także kolumny zestawienia jako dodatkowego wymiaru dla tej pozycji (zestawienie zmian w kapitale własnym jest tabelą, której kolumny nie są – w przeciwieństwie do pozostałych elementów sprawozdań – wymiarem czasowym, stąd konieczność znakowania dla każdej prezentowanej kwoty zarówno wiersza, jak i kolumny).

Emitent powinien był użyć znacznika „pozostałe kapitały rezerwowe [member]” jako dodatkowego wymiaru dla prezentowanego podziału wyniku, co wynika z tego, że do oznakowania kategorii kapitału zapasowego w bilansie użył etykiety „pozostałe kapitały rezerwowe”. Znaczniki dla kolumn w zestawieniu zmian w kapitale własnym, ujawniającym modyfikacje poszczególnych jego kategorii w ciągu danego roku, powinny więc odpowiadać znacznikom zastosowanym w bilansie dla kwot kapitałów na koniec tego roku.

Należy dodać, że żadna z kwot w omawianym zestawieniu zmian w kapitale własnym nie została oznakowana wymiarem kolumny tego zestawienia.

Błędy w rozszerzeniach taksonomii

Nie tylko dobór pozycji z taksonomii podstawowej ESEF sprawił problemy krajowym emitentom w pierwszych sprawozdaniach sporządzanych zgodnie z nowym formatem. Nie obyło się także bez błędów w tworzonych rozszerzeniach. Przypomnijmy, że taksonomia ESEF jest taksonomią rozszerzalną. Oznacza to, że jeśli – zdaniem emitenta – brak jest etykiety adekwatnej do pozycji prezentowanej w sf, a dostępne w taksonomii ESEF znaczniki mogłyby wprowadzić użytkowników w błąd co do znaczenia rachunkowego tej pozycji, emitent może utworzyć własną, specyficzną etykietę, dodać ją do taksonomii i wykorzystać do znakowania tego ujawnienia. Jak jednak zastrzega pkt 4 zał. nr IV do rozporządzenia ESEF, utworzone elementy taksonomii rozszerzonej nie mogą powielać znaczenia ani zakresu żadnego z elementów taksonomii podstawowej. Aby tego uniknąć, niezbędne jest głębsze poznanie taksonomii ESEF.

Rozszerzenie duplikujące pozycję z taksonomii

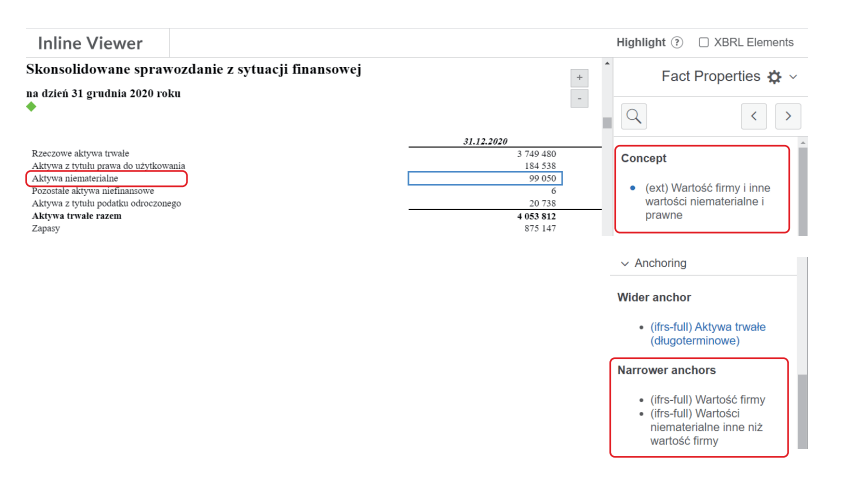

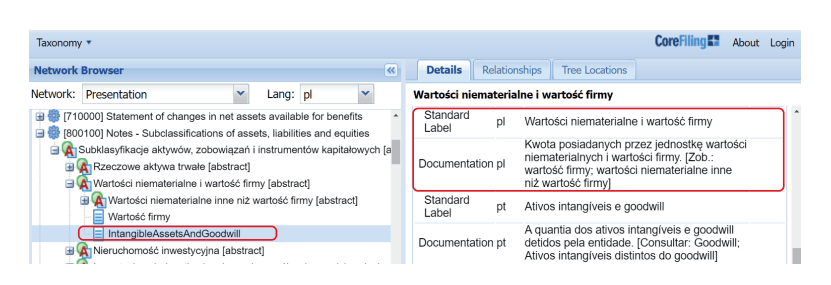

Notowany na GPW emitent prezentuje w sprawozdaniu z sytuacji finansowej pozycję „aktywa niematerialne”. Z informacji dostępnych w nocie wynika, że pozycja ta obejmuje wartość firmy i pozostałe wartości niematerialne przedsiębiorstwa.

Emitent utworzył dla niej własne rozszerzenie „wartość firmy i inne wartości niematerialne i prawne” w formie złożenia (kombinacji) dwóch etykiet z podstawowej taksonomii ESEF: „wartość firmy” oraz „wartości niematerialne inne niż wartość firmy”. Swoje rozszerzenie zakotwiczył do pozycji „aktywa trwałe (długoterminowe)”.

Choć na pierwszy rzut oka oznakowanie pozycji może się wydawać prawidłowe, emitent niewłaściwie ją otagował, co może wynikać ze zbyt pobieżnej znajomości taksonomii ESEF. Tworząc rozszerzenie, skorzystał z etykiet dostępnych w sekcji [210000] taksonomii, zwierającej podstawowe etykiety bilansowe.

Tymczasem uzupełnieniem sekcji [210000] jest sekcja [800100] dostarczająca bogatego zbioru etykiet dodatkowych dla różnych pozycji sprawozdawczych prezentowanych w bilansie. Wśród nich znajduje się właśnie odpowiednia etykieta „wartości niematerialne i wartość firmy” (patrz dalej). W rezultacie, tworząc własne rozszerzenie dla omawianej pozycji, emitent naruszył pkt 4 zał. nr IV do rozporządzenia ESEF.

Tworzenie przez emitentów własnych rozszerzeń taksonomii wymaga – zgodnie z pkt 9 zał. nr IV – zakotwiczenia tej nowej pozycji do co najmniej jednego elementu, który już w taksonomii istnieje. W szczególności:

- emitent zakotwicza swój element taksonomii rozszerzonej do elementu taksonomii podstawowej o szerszym znaczeniu rachunkowym lub zakresie najbardziej zbliżonym do tego elementu taksonomii rozszerzonej emitenta,

- emitent może zakotwiczyć element taksonomii rozszerzonej do elementu taksonomii podstawowej lub elementów o węższym znaczeniu rachunkowym bądź zakresie najbardziej zbliżonym do tego elementu taksonomii rozszerzonej,

- gdy element taksonomii rozszerzonej łączy w sobie wiele elementów taksonomii podstawowej, emitent zakotwicza ten element taksonomii rozszerzonej do każdego z tych elementów taksonomii podstawowej, z wyjątkiem wszelkich elementów taksonomii podstawowej, które zasadnie uznaje się za nieistotne.

Niewystarczające zakotwiczenie rozszerzenia

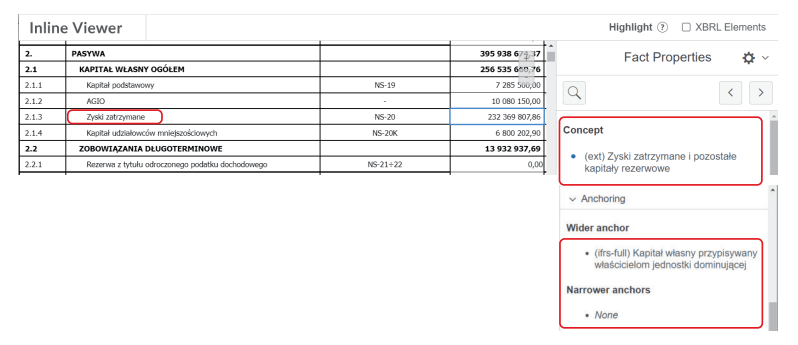

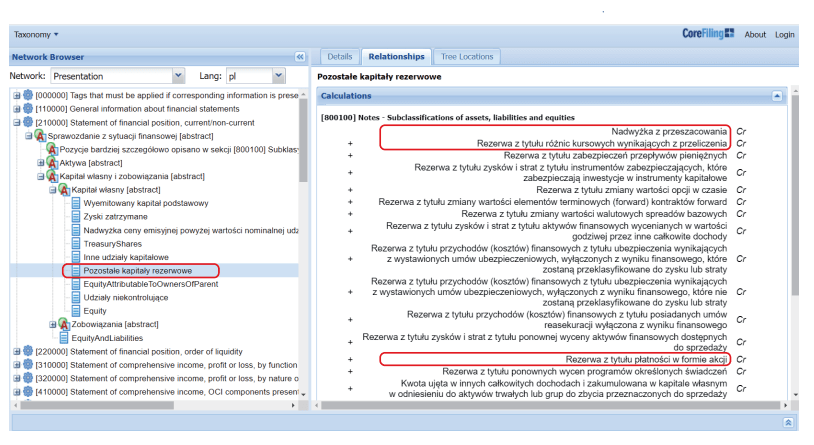

Emitent notowany na GPW prezentuje w sprawozdaniu z sytuacji finansowej pozycję „zyski zatrzymane”. Analiza noty wskazuje, że pozycja ta obejmuje nie tylko niepodzielony wynik z lat ubiegłych i zysk bieżącego okresu, lecz także kapitały: zapasowy, rezerwowy, z aktualizacji wyceny, z tytułu różnic kursowych z przeliczenia oraz kapitał rezerwowy z tytułu płatności w formie akcji. W związku z tym emitent prawidłowo utworzył dla tej pozycji rozszerzenie „zyski zatrzymane i pozostałe kapitały rezerwowe” oraz zakotwiczył to rozszerzenie do najbliższej szerszej pozycji z taksonomii „kapitał własny przypisywany właścicielom jednostki dominującej” zgodnie z pkt 9a zał. nr IV (patrz niżej).

Emitent nie dopełnił jednak obowiązku wynikającego z pkt 9b zał. nr IV do rozporządzenia ESEF, ponieważ pominął zakotwiczenie utworzonego rozszerzenia do najbliższych węższych elementów taksonomii. Powinien wskazać dwie kluczowe kombinowane pozycje z taksonomii podstawowej, a zatem „zyski zatrzymane” i „pozostałe kapitały rezerwowe”. Istotna jest zwłaszcza ta ostatnia pozycja, ponieważ w jej skład wchodzą elementy kapitałów, które emitent ujawnił w swojej nocie (patrz fragment warstwy kalkulacyjnej dla tej pozycji z taksonomii poniżej).

Podsumowanie

Nowe regulacje w pierwszym roku obowiązywania zawsze stawiają duże wyzwania przed podmiotami gospodarczymi. Nie zaskakuje, że rewolucja w sprawozdawczości emitentów giełdowych, jaką jest nowy format raportu, zwłaszcza w trudnym czasie spowodowanym pandemią i przy jednoczesnej niepewności legislacyjnej, przysporzyła jednostkom wielu niespotykanych wcześniej problemów. Ich lista mogłaby być bardzo długa, dlatego w artykule skupiono się tylko na zagadnieniach właściwego tagowania przez emitentów prezentowanych przez nich pozycji sprawozdawczych.

Przegląd ssf emitentów, którzy opublikowali raporty w formacie ESEF, wskazuje, że dla części z nich wybór właściwych etykiet służących oznaczeniu pozycji sprawozdawczych stanowił niełatwe zadanie. Powtarzające się nieprawidłowości dotyczące otagowania pozycji rachunku przepływów pieniężnych świadczą o tym, że właśnie to zestawienie stanowiło duże wyzwanie dla raportujących jednostek.

Dla równowagi należy jednak podkreślić, że doświadczenia krajowych emitentów przy wdrażaniu ESEF nie są niczym nadzwyczajnym na tle innych krajów UE. Przykładowo w Niemczech, gdzie nie skorzystano z opcji odroczenia obowiązku ESEF, środowisko biegłych rewidentów również akcentowało problematyczne kwestie związane ze znakowaniem pozycji sprawozdawczych, wskazując m.in. na następujące obszary:

- zmiany polityki rachunkowości i korekty błędów w zestawieniu zmian w kapitale własnym,

- interpretacja elementów szerszych/węższych w przypadku tworzenia rozszerzeń do elementów taksonomii,

- brak spójnego podejścia do tworzenia rozszerzeń taksonomii.

Warto zauważyć, że Polska Izba Biegłych Rewidentów opracowała nowy standard KSUA 3001PL – Badanie sprawozdań finansowych sporządzonych w jednolitym elektronicznym formacie raportowania, który został przyjęty przez Krajową Radę Biegłych Rewidentów oraz zatwierdzony przez Radę Polskiej Agencji Nadzoru Audytowego pod koniec grudnia 2021 r. Ma on zastosowanie do usług badania sf lub ssf za okresy sprawozdawcze kończące się 31.12.2021 r. i później.

W ramach badania biegły rewident ocenia, czy sf i ssf, sporządzone w formacie ESEF, spełniają – we wszystkich istotnych aspektach – wymogi określone w rozporządzeniu ESEF. Ocena przez biegłego rewidenta zgodności tych sf z wymogami rozporządzenia jest częścią realizacji jego obowiązków związanych z ustawowym badaniem sf.

Biorąc pod uwagę, że poprzedni rok był pierwszym, w którym emitenci sporządzali raporty w formacie ESEF, a biegli je audytowali, oraz uwzględniając najnowszy standard badania, należy mieć nadzieję, że jakość znakowania danych w raportach za 2021 r. znacząco wzrośnie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych