Komentarz do stanowiska Komitetu Standardów Rachunkowości w sprawie obciążeń publicznoprawnych

Stanowisko, opublikowane w DzUrz MF z 2025 r. poz. 46, ma na celu:

- usystematyzowanie zasad klasyfikacji różnego rodzaju obciążeń publicznoprawnych na potrzeby rachunkowości,

- określenie zasad ustalania, które obciążenia publicznoprawne – z uwagi na swoją istotę i ekonomiczne

Stanowisko, opublikowane w DzUrz MF z 2025 r. poz. 46, ma na celu:

- usystematyzowanie zasad klasyfikacji różnego rodzaju obciążeń publicznoprawnych na potrzeby rachunkowości,

- określenie zasad ustalania, które obciążenia publicznoprawne – z uwagi na swoją istotę i ekonomiczne

- znaczenie – stanowią podatki związane z obrotem („podatki obrotowe”),

- przedstawienie sposobu ujęcia obciążeń publicznoprawnych na potrzeby sporządzania sprawozdania finansowego, zarówno gdy dotyczą sytuacji, w których jednostka ujmuje przychód, jak i w sytuacjach, gdy jednostka jest zobowiązana do naliczenia i odprowadzenia podatku obrotowego, ale nie ujmuje przychodu.

W stanowisku zdefiniowano pojęcie podatków na potrzeby sporządzenia sprawozdania finansowego. Należy przez nie rozumieć obciążenia, niezależnie od ich nazewnictwa (np. podatki, daniny, opłaty, składki):

- których powstanie wynika z przepisów prawa oraz

- które nakładają na jednostkę obowiązek zapłaty kwot pieniężnych na rzecz budżetu państwa, samorządu terytorialnego, publicznych organów nadzoru (organów regulacyjnych) lub funduszy celowych tworzonych na podstawie przepisów prawa, w imieniu swoim jako podatnik i płatnik lub jako płatnik w imieniu stron trzecich będących podatnikami.

Warto podkreślić, że zgodnie z art. 6 Op podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej.

W praktyce gospodarczej oraz w literaturze podatki są klasyfikowane według różnych kryteriów, co w powiązaniu z rozwojem systemów podatkowych doprowadziło do wykształcenia się rozbudowanej systematyki podatków. Wyróżnia się m.in. podział podatków ze względu na kryterium podmiotowe i przedmiotowe.

Biorąc pod uwagę kryterium podmiotowe, podatki dzielą się na bezpośrednie (PIT, CIT, podatek od spadków i darowizn, podatek od czynności cywilnoprawnych, podatek rolny, podatek leśny, podatek od nieruchomości, podatek od środków transportowych, podatek tonażowy, podatek od wydobycia niektórych kopalin, zryczałtowany podatek od wartości sprzedanej produkcji – tzw. podatek od produkcji okrętowej) oraz pośrednie (VAT, podatek akcyzowy, podatek od gier).

[1] Por. J. Sobiech i in., Finanse publiczne, Wydawnictwo Naukowe PWN, Warszawa 1997, s. 127.

Z perspektywy rachunkowości szczególnie istotny jest podział podatków według kryterium przedmiotowego. Zgodnie z nim wyróżnia się podatki: przychodowe, dochodowe, majątkowe oraz od wydatków (lub od kosztów) nazywane także konsumpcyjnymi[1].

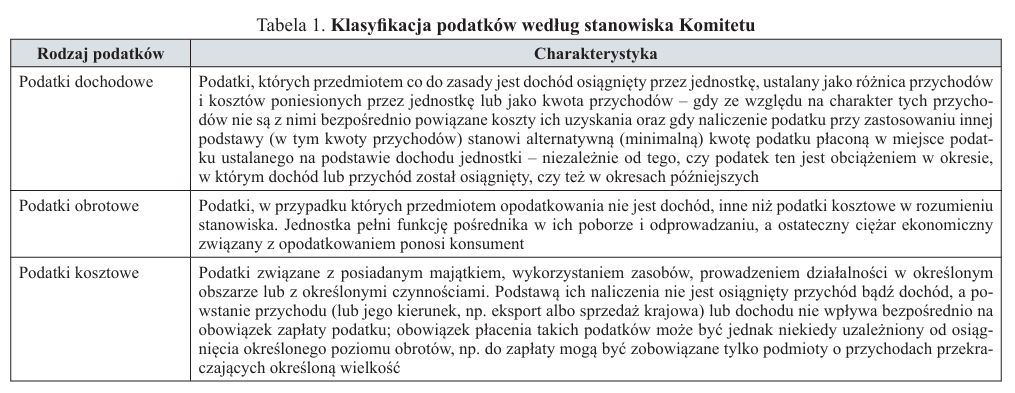

Wytyczne określone w stanowisku Komitetu (pkt 3.3–3.5) pozwalają na zakwalifikowanie podatków do trzech grup: podatków dochodowych, podatków obrotowych i podatków kosztowych (patrz tabela 1). Zgodnie ze stanowiskiem, klasyfikując obciążenia publicznoprawne, należy odpowiedzieć na następujące pytania:

1. Czy przedmiotem opodatkowania jest dochód osiągnięty przez jednostkę?

2. Czy jednostka pełni funkcję pośrednika w poborze i odprowadzeniu podatku, a ostateczny jego ciężar ponosi konsument, i czy występują cechy podatku obrotowego?

3. Czy w dacie powstania obowiązku zapłaty podatku obrotowego ujęty został w rachunku zysków i strat przychód ze sprzedaży, z którego powstaniem ten podatek obrotowy jest bezpośrednio związany?

Pozytywna odpowiedź na pytanie 1 oznacza, że występuje podatek dochodowy, który został uregulowany w KSR 2 Podatek dochodowy. Jeżeli odpowiedź jest negatywna, należy odpowiedzieć na pytanie 2. Negatywna odpowiedź na to pytanie oznacza, że obciążenie publicznoprawne jest podatkiem kosztowym. W przypadku pozytywnej odpowiedzi należy zadać pytanie 3. Jeżeli odpowiedź na nie jest:

[2] Zgodnie z art. 28 ust. 2 uor „cena nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym (…)”.

- pozytywna – oznacza, że podatek obrotowy jest wyłączany z przychodu,

- negatywna – oznacza, że podatek ujmuje się jako należność lub koszt bieżącego okresu lub jako element rozliczeń międzyokresowych kosztów bądź wchodzi on w cenę nabycia[2] danego składnika majątku (np. środka trwałego, towaru, materiału).

Podatki obrotowe

Stanowisko dotyczy głównie podatków obrotowych. Zgodnie z pkt 4.1 zalicza się do nich te podatki, w przypadku których jednostka pełni funkcję pośrednika w poborze i odprowadzaniu podatku, a ciężar ekonomiczny opodatkowania ponosi ostateczny nabywca. Typowymi podatkami obrotowymi są VAT i podatek akcyzowy. Do podatków obrotowych według wytycznych stanowiska zalicza się również następujące obciążenia publicznoprawne:

[3] Ustawa z 11.09.2015 r. o zdrowiu publicznym (tekst jedn. DzU z 2024 r. poz. 1670).

[4] Ustawa z 26.10.1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (tekst jedn. DzU z 2023 r. poz. 2151).

[5] Ustawa z 11.05.2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (tekst jedn. DzU z 2020 r. poz. 433 oraz z 2023 r. poz. 877).

[6] Ustawa z 27.10.1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym (tekst jedn. DzU z 2025 r. poz. 561).

[7] Ustawa z 27.04.2001 r. Prawo ochrony środowiska (tekst jedn. DzU z 2025 r. poz. 647).

[8] Ustawa z 19.11.2009 r. o grach hazardowych (tekst jedn. DzU z 2025 r. poz. 595). Czytaj więcej w Systemie Informacji Prawnej LEX: ⇒link⇐.

- opłatę od środków spożywczych (tzw. podatek cukrowy)[3],

- opłatę za zezwolenie na obrót hurtowy napojami alkoholowymi w opakowaniach jednostkowych nieprzekraczających 300 ml[4],

- opłatę za produkty jednorazowego użytku z tworzyw sztucznych[5],

- opłatę paliwową[6],

- opłatę emisyjną[7],

- podatek od gier hazardowych[8].

Z uwagi na zmienność obciążeń publicznoprawnych powyższy wykaz podatków obrotowych może być niepełny. Jednostka powinna zatem przeprowadzić analizę, której celem będzie stwierdzenie, czy dane obciążenie spełnia cechy podatku obrotowego.

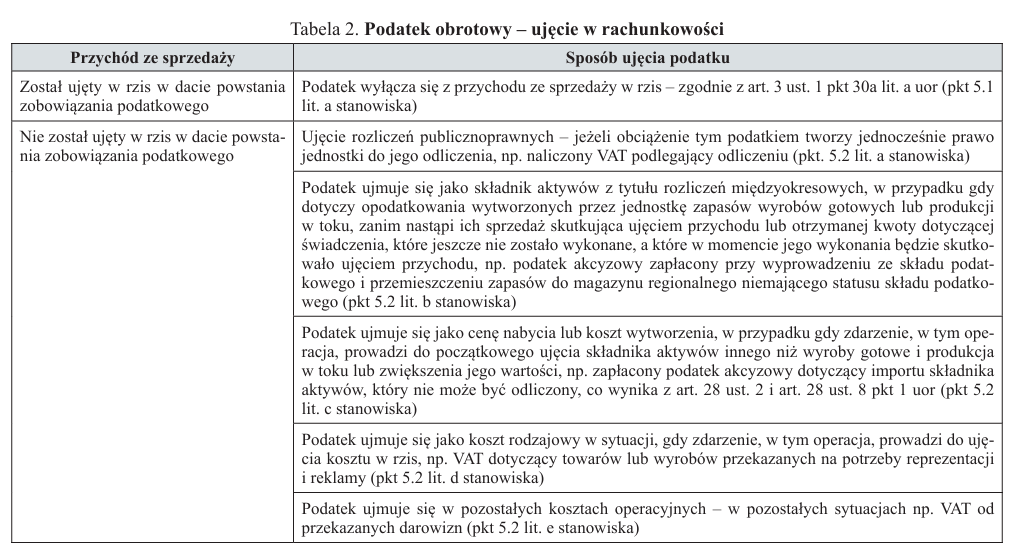

Na wyróżnienie zasługują wskazówki dotyczące ujęcia podatku obrotowego w księgach rachunkowych (pkt 5.1 stanowiska). Zależy ono od tego (tabela 2), czy w dacie powstania zobowiązania podatkowego w rachunku zysków i strat (rzis) został ujęty przychód ze sprzedaży, z którego powstaniem ten podatek obrotowy jest bezpośrednio związany, czy też taki przychód nie został ujęty.

Z tabeli 2 wynika, że jeżeli jednostka ujęła przychody, które kształtują wynik finansowy, i wiąże się z nimi obowiązek podatkowy, to dany podatek obrotowy jest wyłączany z przychodu, co oczywiście dotyczy należnego VAT. W pozostałych przypadkach podatki obrotowe ujmuje jako:

- prawo jednostki do odliczenia tego podatku lub

- składnik aktywów z tytułu rozliczeń międzyokresowych, lub

- cenę nabycia lub koszt wytworzenia składnika aktywów, lub

- koszt rodzajowy, lub

- pozostały koszt operacyjny.

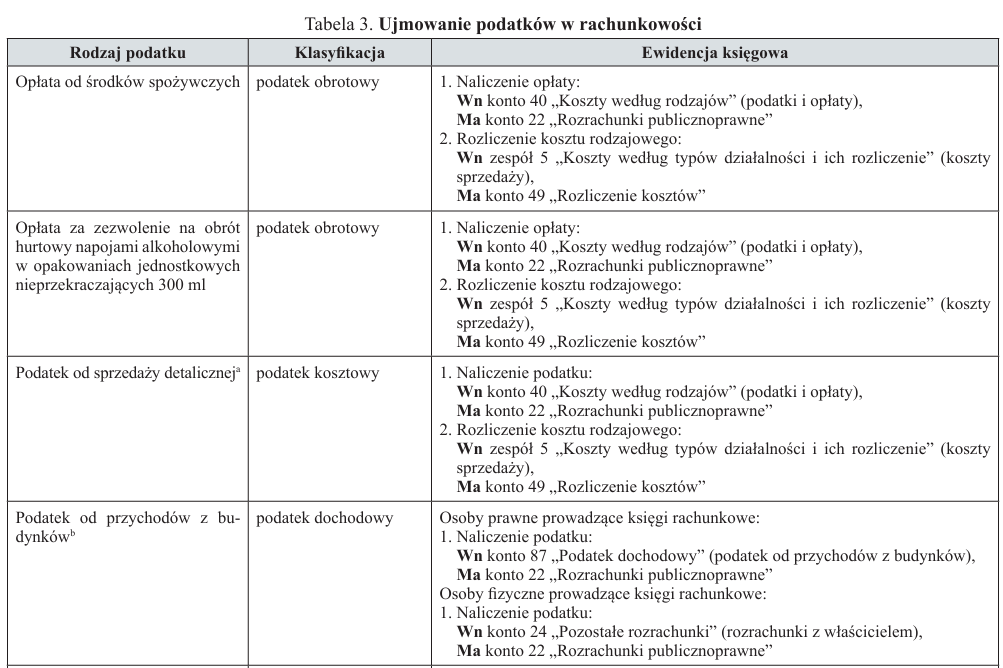

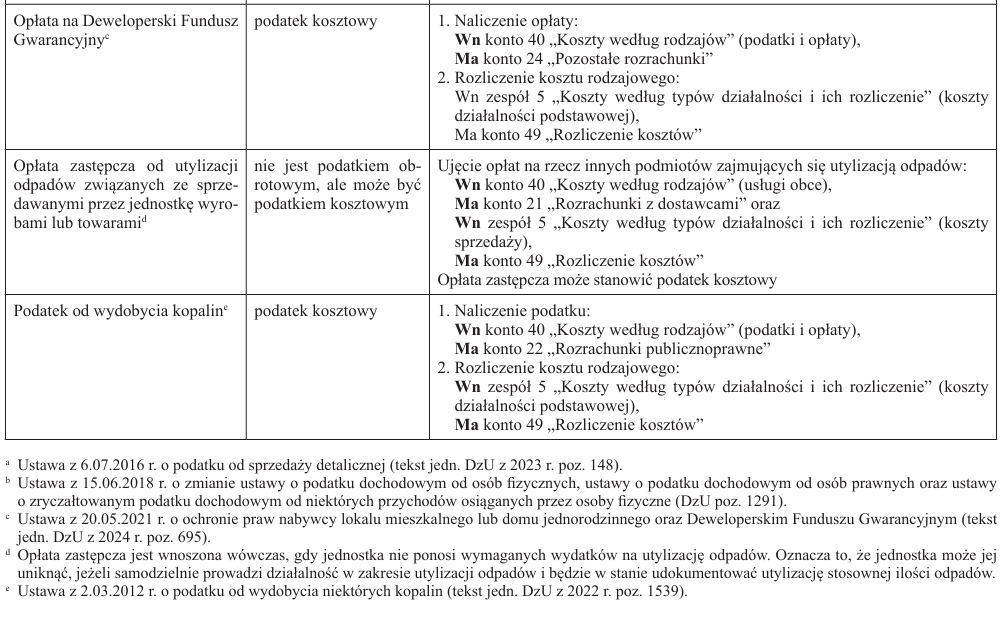

Przykłady ewidencji podatków

Jak wcześniej wskazano, podatki mogą być różnie ujmowane w księgach rachunkowych. Dlatego też stanowisko Komitetu zawiera przykłady dotyczące charakterystyki niektórych podatków oraz ich ujmowania w rachunkowości. Wzorując się na nim, można określić następującą klasyfikację i ewidencję podatków przedstawioną w tabeli 3.

Warto również zwrócić uwagę na inne księgowania dotyczące obciążeń publicznoprawnych przedstawionych w stanowisku:

1. Przekazanie towarów na potrzeby reklamy i promocji (500 zł plus VAT 23%):

[9] Zgodnie ze stanowiskiem VAT od towarów wydanych na potrzeby reprezentacji i reklamy ujmowany jest w tej samej pozycji kosztów, w której zostały ujęte towary (np. pozostałe koszty rodzajowe), jednak ujmowanie takiego obciążenia jako „Podatki i opłaty” (poz. B.IV rzis w wariancie porównawczym sporządzonym zgodnie z zał. nr 1 do uor) jest również akceptowalne, zwłaszcza gdy kwoty są nieistotne.

a) Wn konto 40 „Koszty według rodzajów” (pozostałe koszty rodzajowe[9]) – 615 zł,

Ma konto 33 „Towary” – 500 zł, Ma konto 22 „Rozrachunki publicznoprawne” – 115 zł oraz

b) Wn zespół 5 „Koszty według typów działalności i ich rozliczenie” (koszty sprzedaży) – 615 zł,

Ma konto 49 „Rozliczenie kosztów” – 615 zł.

2. Przekazanie produktów objętych podatkiem akcyzowym z zakładu produkcyjnego do magazynu własnego (poza składem podatkowym), co rodzi obowiązek zapłaty akcyzy pomimo braku sprzedaży (4000 zł):

Wn konto 65 „Pozostałe rozliczenia międzyokresowe” – 4000 zł,

Ma konto 22 „Rozrachunki publicznoprawne” – 4000 zł.

Ujawnienia związane z podatkami obrotowymi

Zgodnie z pkt 7.1 i 7.2 stanowiska jednostka ujawnia w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego:

- fakt dokonania znaczącego osądu w przypadku obciążeń publicznoprawnych nakładanych w szczególności przez prawo inne niż polskie; celem osądu jest ocena, czy dane obciążenie spełnia definicję podatku obrotowego lub dochodowego, lub kosztowego (zob. przykład IV stanowiska).

- informację nt. podatków obrotowych oraz innych podatków, co może wynikać z ich znaczenia w przepływach pieniężnych (zob. przykład IVB stanowiska); przykłady not dotyczących ujawniania informacji o podatkach obrotowych, które jednostka wyłącza z przychodów lub ujmuje jako element kosztów oraz informacji nt. podatków obrotowych, zawierają tabele 4 i 5.

* * *

Krajowe standardy rachunkowości i stanowiska Komitetu Standardów Rachunkowości nie są regulacjami obowiązkowymi, co wynika z art. 10 ust. 3 uor. Jednak warto znać ich zapisy, gdyż pozwala to na właściwą interpretację dotyczącą wyceny, ujmowania w księgach rachunkowych i prezentacji w sprawozdaniu finansowym informacji o zdarzeniach i operacjach gospodarczych. W przypadku stanowiska dotyczącego obciążeń publicznoprawnych na wyróżnienie zasługują treści związane z klasyfikacją podatków i ich ujmowaniem w księgach rachunkowych.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych