Odpisy aktualizujące należności – zasady dokonywania, ujęcie księgowe, prezentacja

Należności stanowią istotny składnik aktywów każdej jednostki. Są to bezsporne (niekwestionowane przez dłużników) wierzytelności jednostki, mające terminy płatności. Zgodnie z uor wycenia się je w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności. Właśnie zasada ostrożności powoduje, że w określonych sytuacjach należności tracą swoją wartość. Niezbędne staje się wtedy tworzenie odpisów aktualizujących, które urealnią ich wartość.

Należności stanowią istotny składnik aktywów każdej jednostki. Są to bezsporne (niekwestionowane przez dłużników) wierzytelności jednostki, mające terminy płatności. Zgodnie z uor wycenia się je w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności. Właśnie zasada ostrożności powoduje, że w określonych sytuacjach należności tracą swoją wartość. Niezbędne staje się wtedy tworzenie odpisów aktualizujących, które urealnią ich wartość.

W artykule wskazano:

- które należności powinny być objęte odpisami aktualizującymi,

- metody ustalania tych odpisów,

- które warunki powinny być spełnione dla ich dokonywania.

Podstawa prawna tworzenia odpisów

Szczegółowe zasady wyceny aktywów i pasywów określa rozdział 4 uor. Należności przypadające jednostce wycenia się na dzień bilansowy w kwocie wymagalnej zapłaty z zachowaniem zasady ostrożności (art. 28 ust. 1 pkt 7).

Obowiązek dokonywania odpisów aktualizujących wynika z jednej z nadrzędnych zasad rachunkowości – zasady ostrożności (art. 7 uor). Przestrzeganie zasady ostrożności oznacza urealnienie wysokości należności z uwzględnieniem stopnia prawdopodobieństwa ich zapłaty przez dłużników. Urealnienie to następuje za pomocą odpisów aktualizujących należności. Tworzenie odpisów ma zatem na celu uwzględnienie w wyniku finansowym jednostki – bez względu na jego wysokość – zmniejszenia wartości użytkowej lub handlowej składników aktywów. W przypadku należności skutkuje to tym, że jednostka wykazuje realną wartość należności, czyli taką, która jest prawdopodobna do uzyskania (zapłaty przez dłużnika).

Urealnieniu podlegają wszystkie należności jednostki, gdyż wycenia się je w kwocie wymaganej zapłaty. Natomiast odpisy aktualizujące są tworzone tylko dla tych należności, dla których istnieje ryzyko braku spłaty przez dłużnika. Warto podkreślić, że ryzyko to jest szacowane na przykład na podstawie oceny sytuacji prawnej dłużnika (kontynuacja działalności, postawienie dłużnika w stan upadłości, likwidacji), okresu zalegania z zapłatą, stanu majątkowego i finansowego dłużnika, struktury odbiorców czy rodzaju prowadzonej przez niego działalności.

Wątpliwe należności

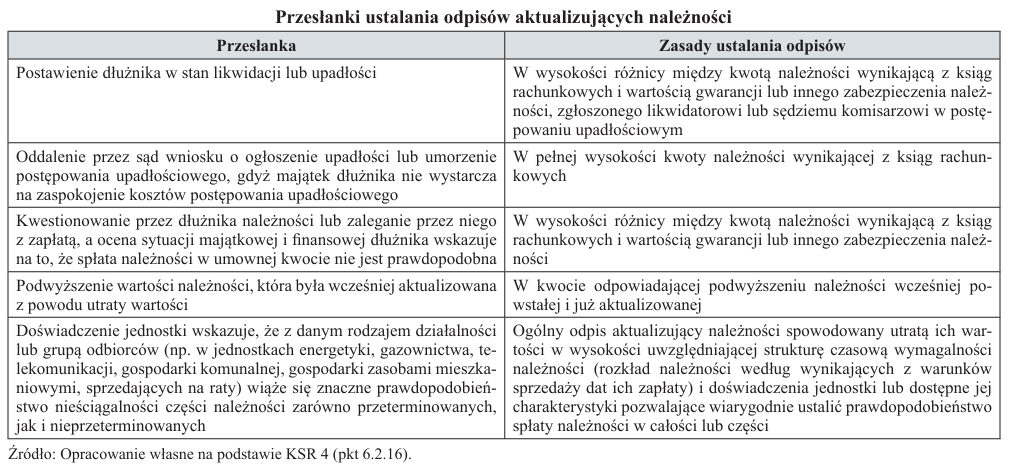

Odpisów aktualizujących wartość należności dokonuje się w przypadkach określonych w art. 35b ust. 1 uor, uwzględniając stopień prawdopodobieństwa ich zapłaty, w odniesieniu do należności:

1) od dłużników postawionych w stan likwidacji lub upadłości oraz w stosunku do których zostało otwarte postępowanie restrukturyzacyjne lub został złożony wniosek o zatwierdzenie układu w postępowaniu o zatwierdzenie układu,

2) od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza lub wystarcza jedynie na zaspokojenie kosztów postępowania upadłościowego,

3) kwestionowanych przez dłużników oraz z których zapłatą dłużnik zalega, a według oceny jego sytuacji majątkowej i finansowej spłata należności w umownej kwocie nie jest prawdopodobna,

4) stanowiących równowartość kwot podwyższających należności, w stosunku do których uprzednio dokonano odpisu aktualizującego,

5) przeterminowanych bądź nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców.

[1] Zamknięcie roku 2024, SKwP, Warszawa 2024, s. 198 i 199.

Z przedstawionych regulacji uor wynika, że do należności wątpliwych, od których dokonuje się odpisów aktualizujących, można zaliczyć przypadki uprawdopodobnionej nieściągalności wobec zalegania odbiorcy z zapłatą i[1]:

- skierowania niespłacanej należności na drogę postępowania egzekucyjnego (do komornika), po uprzednim potwierdzeniu istnienia należności i uzyskaniu nakazu jej zapłaty prawomocnym orzeczeniem sądu lub uzyskaniu z sądu nakazu zapłaty w postępowaniu upominawczym,

- kwestionowania przez dłużnika (odbiorcę) na drodze sądowej jego zobowiązania (a więc należności jednostki),

- zgonu dłużnika, skreślenia go z CEIDG (potwierdzonego przez właściwy urząd prowadzący tę ewidencję), ogłoszenia jego upadłości, potwierdzonego wpisem do rejestru sądowego, lub postawienia w stan likwidacji,

- otwarcia postępowania restrukturyzacyjnego lub złożenia wniosku o zatwierdzenie układu w takim postępowaniu bądź wszczęcia postępowania ugodowego w myśl przepisów o restrukturyzacji przedsiębiorstw i banków.

Nie jest to wykaz zamknięty. Mogą zachodzić także inne uprawdopodobnione przypadki nieściągalności, takie jak nieznajomość miejsca pobytu dłużnika i nieujawnienie jego majątku, mimo podjęcia przez jednostkę odpowiednich działań, co powoduje praktycznie niemożność wyegzekwowania należności. Ponadto należy podkreślić, że uznanie należności za wątpliwą, a więc zagrożoną nieściągalnością, stanowi stan tymczasowy. Wierzyciel powinien dążyć do odzyskania należności – przez doprowadzenie do spłaty przez dłużnika jej całości lub części, sprzedaż jednostce specjalizującej się w ściąganiu zaległych należności czy jej umorzenie w całości bądź w części lub – jeżeli wyczerpał możliwości egzekucji – uznanie należności za nieściągalną. Jeśli to nie nastąpi, a przewidziany prawem czas wymagalności upłynie, dojdzie do przedawnienia należności.

Warto również wspomnieć o KSR 4 Utrata wartości aktywów, w którym w pkt 6.2.8 wskazuje się, że kwotę wymaganej zapłaty należności o krótkim okresie wymagalności (do 3 mies.) regulowanej środkami pieniężnymi, dla której nie określono stopy procentowej, wyznacza nominalna kwota należności. W szczególnych przypadkach kwotę wymaganej zapłaty mogą powiększać kary umowne, zasądzone koszty sądowe oraz należne za zwłokę w zapłacie odsetki umowne lub ustawowe, których zapłaty, według stanu na dzień bilansowy, oczekuje jednostka. Jednostka, ustalając kwotę wymaganej zapłaty, nie nalicza swojemu kontrahentowi należnych odsetek, jeżeli nie rości sobie o nie pretensji. Jeżeli płatność należności ma nastąpić w walucie obcej, to kwotę wymaganej zapłaty w złotych ustala się, stosując ustalony przez NBP średni kurs tej waluty z dnia bilansowego.

Realność zaktualizowanej na dzień bilansowy kwoty wymaganej zapłaty danej należności podlega w każdym przypadku weryfikacji pod kątem stopnia prawdopodobieństwa jej uzyskania, co wynika z art. 35b ust. 1 uor. W tym celu jednostka:

1. W pierwszej kolejności ustala, które należności są na dzień bilansowy przedawnione, umorzone lub nieściągalne. Nie zostaną one uregulowane z powodu upływu przewidzianego prawem czasu dochodzenia wierzytelności na drodze powództwa cywilnego, co zwalnia dłużnika z obowiązku jej zapłaty (przedawnienie), zwolnienia kontrahenta z zobowiązania i rezygnacji ze ściągania należności (umorzenie), albo też z powodu udokumentowanego braku możliwości wyegzekwowania należności w opłacalny sposób (nieściągalność). W każdym z tych przypadków jednostka odpisuje taką należność z ksiąg rachunkowych, obciążając koszty finansowe albo pozostałe koszty operacyjne zależnie do tego, czy należność stanowi instrument finansowy, czy też nie (pkt 6.2.14 KSR 4).

2. Na dzień bilansowy identyfikuje również te należności, które wprawdzie nie są ani przedawnione, ani umorzone, ani nieściągalne, ale są wątpliwe, co oznacza, że termin ich zapłaty już minął i/lub są zagrożone dużym prawdopodobieństwem nieściągalności. Jednostka ustalaich wartość wynikającą z ksiąg rachunkowych – jeżeli jest to zasadne po przeliczeniach walutowych – i dla takich należności ustala odpis aktualizujący wycenę spowodowany utratą wartości (pkt 6.2.15 KSR 4). Trzeba podkreślić, że wątpliwość należności wynika z postanowień przytoczonego wcześniej art. 35b uor (patrz tabela).

Praktyka tworzenia odpisów

Kierownik jednostki w zasadach (polityce) rachunkowości powinien określić zasady tworzenia odpisów aktualizujących, uwzględniając specyfikę prowadzonej przez jednostkę działalności, co obrazuje przykład (patrz ramka).

Przykład zapisów w zasadach (polityce) rachunkowości dotyczących zasad tworzenia odpisów aktualizujących

Ustala się następujące zasady dokonywania odpisów aktualizujących wartość należności:

1. Odpisów aktualizujących wartość należności dokonuje się w przypadkach określonych w art. 35b ust. 1 uor, uwzględniając stopień prawdopodobieństwa ich zapłaty, w odniesieniu do:

a) należności od dłużników postawionych w stan likwidacji lub upadłości oraz w stosunku do których zostało otwarte postępowanie restrukturyzacyjne lub został złożony wniosek o zatwierdzenie układu w postępowaniu o zatwierdzenie układu – do wysokości należności nieobjętej gwarancją lub innym zabezpieczeniem należności, zgłoszonej likwidatorowi lub sędziemu-komisarzowi w postępowaniu upadłościowym lub umieszczonej w spisie wierzytelności w postępowaniu restrukturyzacyjnym,

b) należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza lub wystarcza jedynie na zaspokojenie kosztów postępowania upadłościowego – w pełnej wysokości należności,

c) należności kwestionowanych przez dłużników oraz z których zapłatą dłużnik zalega, a według oceny sytuacji majątkowej i finansowej dłużnika spłata należności w umownej kwocie nie jest prawdopodobna – do wysokości niepokrytej gwarancją lub innym zabezpieczeniem należności,

d) należności stanowiących równowartość kwot podwyższających należności, w stosunku do których uprzednio dokonano odpisu aktualizującego – w wysokości tych kwot, do czasu ich otrzymania lub odpisania,

e) należności przeterminowanych lub nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców – w wysokości wiarygodnie oszacowanej kwoty odpisu, w tym ogólnego, na nieściągalne należności.

2. Do oszacowania kwoty odpisów aktualizujących należności stosowana jest metoda indywidualna i metoda grupowa.

3. Metoda indywidualna jest stosowana do ustalania odpisów aktualizujących należności określonych w pkt 1 lit. a–d oraz do innych należności, ze względu na przekroczenie kwoty istotności. Za kwotę istotną uznaje się należności, których kwota ogółem, będąca sumą należności wymagalnych na koncie dłużnika na dzień bilansowy przekracza wartość 10 000 zł.

4. Metoda indywidualna polega na ustalaniu odpisów aktualizujących należności indywidualnie dla poszczególnych należności lub kontrahentów na podstawie przeprowadzonej analizy sytuacji majątkowej i finansowej poszczególnych kontrahentów, która powinna uwzględniać przyczyny zwłoki, ewentualne problemy finansowe dłużnika, dotychczasową i obecną współpracę, posiadane zabezpieczenie.

5. Odpisy aktualizujące pozostałe należności ustala się metodą grupową, biorąc za kryterium okres zalegania z płatnością. Ustala się następujące zasady szacowania odpisów:

a) termin zalegania z płatnością do 6 mies. – brak odpisu,

b) przeterminowanie powyżej 6 mies. do roku – odpis w wysokości 30% należności,

c) przeterminowanie powyżej roku do 2 lat – odpis w wysokości 50% należności,

d) przeterminowanie powyżej 2 lat – odpis w wysokości 100% należności.

6. Odpisy aktualizujące wartość należności:

a) związanych z działalnością operacyjną – zalicza się do pozostałych kosztów operacyjnych,

b) związanych z działalnością finansową – zalicza się do kosztów finansowych,

c) dotyczące zfśs – obciążają ten fundusz.

Metody dokonywania odpisów

Wysokość odpisu aktualizującego zależy najczęściej od stopnia przeterminowania należności i grupy odbiorców. Można zatem wyróżnić dwie metody ustalania odpisów aktualizujących należności – metodę indywidualną i metodę grupową (metoda odpisów ogólnych).

Stosując metodę indywidualną (metoda identyfikacji poszczególnych należności), odpisy aktualizujące wartość należności ustala się w odniesieniu do poszczególnych należności lub kontrahentów na podstawie przeprowadzonej analizy sytuacji majątkowej i finansowej kontrahentów. Taka analiza powinna również uwzględniać przyczyny zwłoki, ewentualne problemy finansowe dłużnika, dotychczasową i obecną współpracę, posiadane zabezpieczenie. Ponadto warto w zasadach (polityce) rachunkowości określić tzw. próg istotności, czyli kwoty należności od danego dłużnika, które wymagają indywidualnej oceny.

W księgach rachunkowych jednostka wykazuje istotne zaległości z tytułu opłat związanych z dopuszczeniem do obrotu produktów leczniczych. Zaległości dotyczą kontrahenta, z którym jednostka współpracuje od lat i który dotychczas zawsze terminowo regulował swoje zobowiązania. Należność była wymagalna przez 4 mies. Z uzyskanych od kontrahenta (dłużnika) informacji wynika, że nie ma on problemów z płynnością ani wypłacalnością. Okazało się, że pomyłkowo spłacał swoje zobowiązania na inne konta bankowe.

Zastosowanie metody indywidualnej, w tym pozytywna ocena dłużnika, powoduje, że nie ma potrzeby dokonywania odpisów aktualizujących należności. Gdyby jednak ocena sytuacji majątkowej i finansowej była negatywna, jednostka dokonałaby takiego odpisu, bo istnieje wysokie prawdopodobieństwo braku spłaty długu i jednostka urealniłaby swoje należności.

Warto podkreślić, że metoda identyfikacji poszczególnych należności ma zastosowanie również do należności wyłączonych z metody grupowej ze względu na:

- przekroczenie kwoty istotności, co oczywiście wymaga wskazania w zasadach (polityce) rachunkowości progu istotności, np. kwoty 10 000 zł,

- pewną utratę wartości, która wynika z tego, że istnieje duże prawdopodobieństwo, iż składnik aktywów kontrolowany przez jednostkę nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych, np. gdy do jednostki docierają informacje o wyprzedawanym majątku dłużnika, który nie jest jeszcze w stanie upadłości czy likwidacji.

Metoda grupowa (metoda odpisów ogólnych) dotyczy ogółu należności przeterminowanych i nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności. Ich dokonywanie jest obligatoryjne w przypadkach uzasadnionych rodzajem prowadzonej przez jednostki działalności oraz dużą liczbą i zróżnicowaną strukturą rodzajową ich odbiorców, co naraża je na wysokie ryzyko związane z odzyskaniem wierzytelności (np. gazownie, zakłady energetyczne, firmy telekomunikacyjne, jednostki sektora finansów publicznych). Wymienione jednostki, ze względu na charakter prowadzonej działalności, mogą mieć do czynienia z dużą liczbą różnego typu dłużników. Dokonywanie tego rodzaju odpisów odbywa się bez szczegółowej identyfikacji należności (dłużnika, dostawy, faktury itp.) i oceny jego sytuacji finansowej oraz jest uzasadnione w przypadkach, gdy określenie wysokości odpisów indywidualnych byłoby nazbyt pracochłonne i kosztowne, a tym samym często niewspółmierne do efektów.

W przypadku metody grupowej szacuje się ogólną kwotę odpisu aktualizującego należności. W tym celu trzeba:

- pogrupować należności (tzw. wiekowanie),

- ocenić stopnień prawdopodobieństwa nieściągalności należności,

- ustalić kwotę odpisu aktualizującego dla należności o znacznym stopniu nieściągalności.

Wiekowanie należności to zabieg polegający na grupowaniu należności ze względu na okres zalegania, np. do 3 mies., od 3 do 6 mies., od 6 mies. do 1 roku. Po pogrupowaniu trzeba ocenić stopień prawdopodobieństwa nieściągalności należności, wyrażony najczęściej w procentach. Można go też określić jako wskaźnik odpisu aktualizującego należności lub wskaźnik utraty wartości. Ustala się go dla poszczególnych rodzajów należności, w zależności od terminu zalegania z płatnością. Oznacza to, że im „starsza” należność, tym większe prawdopodobieństwo, że nie zostanie ona ściągnięta przez jednostkę.

Wyznaczając wskaźnik, można przyjąć następujący tryb postępowania:

- należności przyporządkowuje się do grup ustalonych według okresu ich zalegania z płatnością i określa procentowy wskaźnik nieściągalności w każdej grupie, przy czym zarówno grupy, jak i wysokość wskaźnika określa się z uwzględnieniem stosowanej dla tej należności procedury egzekucyjnej i obowiązujących terminów przedawnienia, lub

- wskaźnik odpisu aktualizującego ustala się, uwzględniając stopień ściągalności należności z określonego tytułu w latach poprzednich bądź inne kryteria umożliwiające ocenę prawdopodobieństwa zapłaty, wynikające z posiadanych dokumentów.

Kwota odpisu aktualizującego dla należności określonych jako przeterminowane lub nieprzeterminowane o znacznym stopniu nieściągalności jest równa iloczynowi wartości należności z określonego tytułu na dzień bilansowy i ustalanego dla nich procentowego wskaźnika aktualizującego należności.

Ustalanie odpisu aktualizującego należności metodą grupową ilustruje przykład.

Struktura wiekowania należności jest w jednostce następująca:

- należności bieżące – 3 mln zł,

- należności przeterminowane do 90 dni – 0,5 mln zł,

- należności przeterminowane od 91 do 180 dni – 1 mln zł,

- należności przeterminowane powyżej 181 dni – 0,5 mln zł.

Na podstawie danych historycznych z ostatnich 5 lat jednostka ustaliła, że wskaźniki utraty wartości należności wynoszą dla należności przeterminowanych:

- do 90 dni – 10%,

- od 91 do 180 dni – 50%,

- powyżej 181 dni – 100%.

Odpis aktualizujący należności wyniesie dla należności przeterminowanych:

- do 90 dni – 0,5 mln zł × 10% : 100% = 0,05 mln zł,

- od 91 do 180 dni – 1 mln zł × 50% : 100% = 0,5 mln zł,

- powyżej 181 dni – 0,5 mln zł × 100% : 100% = 0,5 mln zł.

Razem 1,05 mln zł.

Ujęcie odpisów w księgach rachunkowych

[2] Innym odstępstwem, wyrażonym w rozporządzeniu MRiF z 13.09.2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzbę poza granicami Rzeczypospolitej Polskiej (tekst jedn. DzU z 2020 r. poz. 342) są odpisy aktualizujące wartość należności dotyczących rochodów budżetu. Zalicza się je do wyniku na pozostałych operacjach niekasowych. Są one ujmowane: Wn konto 962 „Wynik na pozostałych opercjach”, Ma konto 290 „Odpisy aktualizujące należności”.

Zgodnie z art. 35b ust. 2 uor odpisy aktualizujące wartość należności zalicza się odpowiednio do pozostałych kosztów operacyjnych lub do kosztów finansowych – zależnie od rodzaju należności, której dotyczy odpis. Odstępstwem od tej zasady mogą być odpisy aktualizujące należności dotyczące funduszy specjalnych (np. zfśs), które zmniejszają te fundusze[2]. Ewidencja operacji z utworzeniem odpisów aktualizujących należności jest następująca:

Wn konto 76-1 „Pozostałe koszty operacyjne” lub konto 75-1 „Koszty finansowe”, lub konto 85 „Fundusze specjalne”,

Ma konto 29 „Odpisy aktualizujące rozrachunki”.

Odpisy aktualizujące należności mogą być wykorzystane lub rozwiązane. Trzeba podkreślić, że:

- wykorzystanie odpisów aktualizujących oznacza, iż należności, od których je ustalono, zostały uznane za nieściągalne, przedawnione lub umorzone,

- rozwiązanie odpisów aktualizujących oznacza, iż zostały one ujęte w przychodach (pozostałe przychody operacyjne lub przychody finansowe w zależności od rodzaju należności), gdyż ustały przyczyny ich tworzenia, co w praktyce oznacza, że należności zostały spłacone przez dłużników.

Wykorzystanie odpisów aktualizujących należności będzie ujęte w ewidencji księgowej:

Wn konto 29 „Odpisy aktualizujące rozrachunki”,

Ma konto zespołu 2 planu kont (odpowiednie konto, którego należność dotyczy).

Natomiast rozwiązane odpisów aktualizujących ujmuje się następująco:

Wn konto 29 „Odpisy aktualizujące rozrachunki”,

Ma konto 76-0 „Pozostałe przychody operacyjne” lub konto 75-0 „Przychody finansowe”, lub konto 85 „Fundusze specjalne”.

Prezentacja odpisów w sprawozdaniu finansowym

Jak już o tym była mowa, w bilansie należności wykazuje się w kwocie wymaganej zapłaty z zachowaniem zasady ostrożności, czyli po ich pomniejszeniu o odpisy aktualizujące. Ponadto zgodnie z zał. nr 1 do uor (ust. 1 pkt 7) trzeba prezentować informacje o odpisach aktualizujących wartość należności, ze wskazaniem stanu na początek roku obrotowego, zwiększeniach, wykorzystaniu, rozwiązaniu i stanie na koniec roku obrotowego (patrz tabela).

Najczęściej występujące nieprawidłowości w zakresie dokonywania odpisów aktualizujących należności to:

1) brak w zasadach (polityce) rachunkowości jednostki opisu szczegółowych zasad tworzenia odpisów aktualizujących należności,

2) błędnie ustalone przedziały wiekowania należności stanowiące podstawę tworzenia takich odpisów,

3) brak aktualizacji procentów utraty wartości należności przy ustalaniu ogólnych odpisów aktualizujących należności,

4) brak szczegółowej analizy sald kont pod względem sytuacji majątkowej i finansowej dłużników.

Wymienione błędy mogą powodować, że obraz sytuacji majątkowo-finansowej oraz poziom wyniku finansowego ujawniany w sprawozdaniu finansowym są nierzetelne.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych