Jednolity europejski format raportowania – nowe wyzwanie dla spółek stosujących MSSF

Emitenci, którzy sporządzają skonsolidowane sprawozdania finansowe zgodnie z MSSF, powinni się zapoznać z nowymi wymogami, jakie w tym obszarze stawia UE.

Artykuł przedstawia te wymogi i wyjaśnia zasady ujednolicania (strukturyzacji) treści sprawozdań finansowych za pomocą taksonomii (słownika pojęć przypisanych pozycjom sprawozdań finansowych), a także zapewnienia ich czytelności.

Artykuł przedstawia te wymogi i wyjaśnia zasady ujednolicania (strukturyzacji) treści sprawozdań finansowych za pomocą taksonomii (słownika pojęć przypisanych pozycjom sprawozdań finansowych), a także zapewnienia ich czytelności.

Wprowadzenie

W Polsce 1.10.2018 r. weszły w życie znowelizowane przepisy uor nakładające obowiązek sporządzania sprawozdań finansowych (sf) w postaci elektronicznej. Obecnie (w myśl art. 45 ust. 1 pkt 1f uor) sf oraz skonsolidowane sprawozdanie finansowe (ssf) sporządza się w postaci elektronicznej oraz opatruje elektronicznym podpisem kwalifikowanym, zaufanym bądź osobistym.

[1] Taką samą postać mają sf osób fizycznych (art. 45 ust. 5 updof) i osób prawnych niebędących przedsiębiorcami (art. 27 ust. 2 updop).

[2] Rozporządzenie z 17.12.2018 r. uzupełniające dyrektywę 2004/109/WE Parlamentu Europejskiego i Rady w odniesieniu do regulacyjnych standardów technicznych dotyczących specyfikacji jednolitego elektronicznego formatu sprawozdawczego (DzUrz UE L 143 z 29.05.2019 r.).

Jednostki wpisane do rejestru przedsiębiorców KRS sporządzają sf w strukturze logicznej oraz formacie udostępnionym w BIP na stronie internetowej Ministerstwa Finansów (art. 45 ust. 1 pkt 1g uor)[1]. Z obowiązku tego były dotychczas wyłączone jednostki sporządzające sf zgodnie z MSSF. Wkrótce jednak stan ten ulegnie częściowej zmianie.

Regulacje unijne w postaci rozporządzenia delegowanego Komisji (UE) 2018/85[2] (dalej rozporządzenie 2018/85) nakładają bowiem na emitentów papierów wartościowych wymóg sporządzania rocznych raportów finansowych zawierających ssf, w jednolitym europejskim formacie raportowania (ESEF) za lata obrotowe rozpoczynające się 1.01.2020 r. lub później.

Wykaz skrótów stosowanych w artykule

ESEF (European Single Electronic Format) – jednolity europejski format raportowania służący do sporządzania rocznych raportów finansowych podmiotów notowanych na giełdach UE. Przewiduje wykorzystanie jednego pliku, zawierającego sprawozdanie finansowe, sprawozdanie zarządu oraz oświadczenia osób upoważnionych przez spółkę. Jest to plik czytelny dla człowieka, podobnie jak zwykła strona internetowa, ponieważ do jego przygotowania stosuje się rozszerzalny język znaczników hipertekstowych (XHTML). Dodatkowo w przypadku ssf sporządzonego zgodnie z MSSF podmioty prezentujące ssf są zobowiązane do oznakowania określonych zawartych w nich informacji przy użyciu standardu Inline XBRL (iXBRL), dzięki czemu sprawozdania te będą się nadawały do odczytu maszynowego.

ESMA (European Securities and Markets Authority) – Europejski Urząd Nadzoru Giełd i Papierów Wartościowych.

Inline XBRL/iXBRL (Inline eXtensible Business Reporting Language) – połączenie XBRL z XHTML, umożliwiające przedstawienie ustrukturyzowanych informacji w sposób czytelny zarówno dla człowieka, jak i dla maszyny.

RTS (Regulatory Technical Standard) – regulacyjny standard techniczny przygotowany przez ESMA, stanowiący podstawę rozporządzenia 2018/85, określającego specyfikację jednolitego elektronicznego formatu raportowania ESEF.

XBRL (eXtensible Business Reporting Language) – rozszerzalny język sprawozdawczości finansowej; objęty otwartym standardem format danych zaprojektowany do wymiany informacji biznesowych; pozwala na dostarczenie danych w postaci czytelnej dla maszyn.

XHTML (eXtensible HyperText Markup Language) – rozszerzalny język znaczników hipertekstowych; język służący do tworzenia stron WWW ogólnego przeznaczenia. Nie wymaga stosowania specjalnych mechanizmów, aby informacje mogły być przedstawione w formacie czytelnym dla człowieka; wystarczy do tego dowolna przeglądarka internetowa.

XML (eXtensible Markup Language) – uniwersalny i szeroko stosowany w informatyce format wymiany danych przeznaczony do ich zapisywania w ustrukturyzowany sposób. Przykłady zastosowania standardu XML stanowią zarówno XBRL, jak i XHTML, iXBRL, a także e-sprawozdania finansowe przesyłane do KRS czy pliki JPK.

W art. 4 rozporządzenia 2018/85 nałożono na spółki, których papiery wartościowe (zarówno akcje, jak i obligacje) zostały dopuszczone do obrotu na rynku regulowanym na terytorium UE, a więc w co najmniej jednym państwie członkowskim (dalej emitenci), obowiązek:

[3] Użyte w rozporządzeniu sformułowanie „roczny raport finansowy” na gruncie prawa krajowego jest tożsame z „raportem rocznym”. Zgodnie z dyrektywą o przejrzystości, implementowaną do prawa polskiego przez rozporządzenie MF z 29.03.2018 r. w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych oraz warunków uznawania za równoważne informacji wymaganych przepisami prawa państwa niebędącego państwem członkowskim (DzU poz. 757), raport roczny spółki giełdowej obejmuje m.in. roczne sf, sprawozdanie zarządu, sprawozdanie nt. informacji niefinansowych oraz oświadczenia osób upoważnionych dotyczące m.in. funkcjonowania komitetu audytu (§ 70 ust. 1).

[4] Pojęcia „znakowanie”, „znaczniki”, „taksonomia podstawowa”, „taksonomia rozszerzona” zostaną wyjaśnione w dalszej części artykułu.

[5] Dyrektywa Parlamentu Europejskiego i Rady z 15.12.2004 r. w sprawie harmonizacji wymogów dotyczących przejrzystości informacji o emitentach, których papiery wartościowe dopuszczane są do obrotu na rynku regulowanym oraz zmieniająca dyrektywę 2001/34/WE (DzUrz UE L 390 z 31.12.2004 r.).

- sporządzania rocznego raportu finansowego[3] w formacie XHTML, który pozwala na wyświetlenie go w postaci strony internetowej, otwieranej i przeglądanej za pomocą standardowej przeglądarki internetowej zainstalowanej na dowolnym urządzeniu,

- oznakowania[4] informacji zawartych w ssf wchodzącym w skład raportu rocznego i sporządzonym zgodnie z MSSF, przy użyciu języka znaczników XBRL,

- w odniesieniu do tych znaczników – zastosowania specyfikacji standardu Inline XBRL oraz taksonomii ESEF przygotowanej przez ESMA, zamieszczonej w zał. nr IV do rozporządzenia,

- w przypadku gdy dla oznakowania pozycji ssf nie jest możliwe zastosowanie elementu taksonomii podstawowej ESEF – stworzenia elementów taksonomii rozszerzonej.

Pierwotnym źródłem prawnym nowego obowiązku jest art. 4 ust. 7 dyrektywy 2004/109/WE[5], w myśl którego wszystkie roczne sf mają być przygotowywane w jednolitym elektronicznym formacie raportowania począwszy od 1.01.2020 r. Jednak w rozporządzeniu 2018/85 uwzględniono dodatkową potrzebę zapewnienia emitentom wystarczającego czasu na dostosowanie się do wdrożenia technologii Inline XBRL oraz wydłużono termin wejścia w życie obowiązku znakowania informacji dodatkowej do ssf.

Aktualny terminarz wejścia w życie obowiązku stosowania znaczników XBRL do elementów ssf, sporządzonych zgodnie z MSSF, przedstawia się następująco:

- obowiązek szczegółowego znakowania wszystkich pozycji podstawowych elementów ssf (Primary Financial Statements, PFS), tj. sprawozdania z sytuacji finansowej/bilansu, sprawozdania z zysków lub strat i z całkowitych dochodów, sprawozdania z przepływów pieniężnych, sprawozdania ze zmian w kapitale własnym), dotyczy ssf za lata obrotowe rozpoczynające się 1.01.2020 r. lub później,

- obowiązek zbiorczego (blokowego) znakowania treści zawartych w informacji dodatkowej dotyczy ssf za lata obrotowe rozpoczynające się 1.01.2022 r. lub później.

Terminy wejścia w życie nowych obowiązków nie stanowią przeszkody w szerszym stosowaniu przez jednostki dominujące możliwości znakowania elementów ssf. Mogą one na zasadzie dobrowolności oznakować szczegółowo (a nie zbiorczo) poszczególne pozycje ujawnień znajdujące się w notach do ssf (informacji dodatkowej).

Rozporządzenie 2018/85 nie wprowadza natomiast obowiązku znakowania jednostkowych sf emitentów, pozostawiając decyzję w tym zakresie władzom państw członkowskich. Mogą one rozszerzyć obowiązek znakowania pozycji na jednostkowe sf pod warunkiem dostarczenia niezbędnej do tego taksonomii. Według obecnego stanu wiedzy Ministerstwo Finansów nie przewiduje powzięcia takiej decyzji, co oznacza, że krajowi emitenci nie muszą znakować swoich jednostkowych sf etykietami XBRL. Pozostaje natomiast obowiązek sporządzenia jednostkowych sf, do których stosuje się MSSF, w formacie XHTML, pozwalającym na jego ogląd w postaci strony internetowej.

Tabela 1. Wymogi zastosowania ESEF przez poszczególne grupy emitentów

| Wyszczególnienie | Emitent nieposiadający grupy kapitałowej i sporządzający sf zgodnie z | Emitent posiadający grupę kapitałową i stosujący MSSF/MSR | |

| uor | MSSF/MSR | ||

| Sprawozdanie jednostkowe | format XHTML | format XHTML | format XHTML |

| Sprawozdanie skonsolidowane | nie dotyczy | nie dotyczy |

● szczegółowe znakowanie pozycji ssf znacznikami XBRL ● format XHTML |

Technologia XBRL – historia

[6] B. Reimschussel-Wąs, XBRL. Wprowadzenie do standardu raportowania w biznesie, XV Konferencja PLOUG, Kościelisko, październik 2009, s. 1.

[7] W.F. Lester, XBRL: The New Language of Corporate Financial Reporting, „Business Communication Quarterly” 2007, vol. 70, No. 2

Rozszerzony język sprawozdawczości biznesowej (XBRL) to oparta na technologiach XML specyfikacja wspólnych pojęć stosowanych w sprawozdaniach biznesowych, wyznaczająca sposób ich opisu oraz zależności między nimi[6]. Jako międzynarodowy, elektroniczny i interaktywny, dostępny bezpłatnie standard opisu danych, XBRL pozwala w sposób uporządkowany i systematyczny organizować dane w sprawozdaniu, automatycznie je przesyłać i weryfikować oraz stosować zaawansowane metody ich analizy. Język XBRL przedstawia się niekiedy jako „sposób raportowania biznesowego równoznaczny z kodem kreskowym”[7].

[8] www.xbrl.us/home/about.

Choć pomysł ustrukturyzowania danych na potrzeby informacji biznesowych i pierwszy prototyp XBRL powstały w USA już w 1998 r., to prawdziwym przełomem w kwestii elektronizacji sprawozdawczości stała się afera Enronu. Właśnie wtedy amerykańska Komisja Papierów Wartościowych i Giełd (SEC) dostrzegła, że postęp technologiczny stwarza nowe możliwości wypełniania powierzonych jej zadań: ochrony inwestorów, zachęcania do pozyskiwania kapitałów oraz promowania przejrzystych i efektywnych rynków kapitałowych. W 2004 r. SEC zdecydowała się przetestować możliwość dobrowolnego raportowania danych za pomocą XBRL przez ograniczoną liczbę spółek publicznych. Było to możliwe m.in. dzięki współpracy Charlesa Hoffmana – pomysłodawcy XBRL – z Amerykańskim Instytutem Dyplomowanych Biegłych Rewidentów (American Institute of Certified Public Accountants, AICPA), który powołał specjalny komitet badawczy oraz sfinansował konieczne prace[8].

[9] K. Kernan, The Story of Our New Language, AICPA, New York 2009, s. 30.

Od 2006 r. XBRL jest rozwijany przez konsorcjum XBRL International – jednostkę o charakterze niezarobkowym, skupiającą kilkaset firm i instytucji z 27 państw z całego świata. W 2007 r. zakończono prace nad utworzeniem słownika pojęć (taksonomii), opartego na US GAAP, zawierającego strukturę informacji, na którą składają się pojęcia z dziedziny finansów i rachunkowości oraz ich wzajemne relacje. W sierpniu 2008 r. SEC otrzymała całkowicie nowy system, zbudowany od podstaw na bazie XBRL. Z początkiem 2009 r., a więc nieco ponad 10 lat od powstania prototypu języka, SEC nałożyła na wszystkie spółki publiczne notowane na amerykańskiej giełdzie obowiązek raportowania w XBRL[9].

[10] http://archive.ifrs.org/XBRL/IFRS-Taxonomy/Pages/Previous-taxonomies.aspx.

Z konsorcjum XBRL International blisko współpracuje IASB. Już w 2001 r. został utworzony specjalny zespół (tzw. jurysdykcja XBRL IASB), a pierwszą gotową taksonomię pojęć stosowanych w MSSF wydano w 2005 r.[10] W tym czasie XBRL był już wykorzystywany w wielu krajach, w tym w Japonii, Australii, Hiszpanii i Wielkiej Brytanii. Obecnie jest on używany w ponad 100 państwach na potrzeby sprawozdawczości bankowej, ubezpieczeniowej, podatkowej czy statystycznej.

Jeśli chodzi o UE, to grunt pod wdrożenie XBRL przygotowano już w 2013 r., dokonując zmian w dyrektywie o przejrzystości i wprowadzając obowiązek zastosowania ESEF do raportów rocznych obejmujących rok obrotowy rozpoczynający się 1.01.2020 r. lub później. Jednocześnie ESMA, zobowiązany zapisami dyrektywy do nadzorowania tego przedsięwzięcia, przeprowadził w latach 2015–2018 m.in. publiczne konsultacje projektu, 2-krotnie oszacował koszty i korzyści wdrożenia raportowania finansowego przy zastosowaniu XBRL, wykonał testy praktyczne zastosowania XBRL z udziałem 25 emitentów z różnych branż i krajów członkowskich oraz opracował ostateczną wersję projektu RTS-ESEF, przyjętego rozporządzeniem 2018/85.

Technologia XBRL – istota i zastosowanie

Praktyczne zastosowanie XBRL polega na opublikowaniu informacji w końcowym dokumencie elektronicznym, zawierającym odpowiednio zapisane dane, nazywanym instancją (instance document), oraz jego odczytaniu za pomocą plików uwzględniających taksonomię (taxonomy). Dokumenty instancji, tworzone za pomocą odpowiedniego oprogramowania, muszą być zgodne z regułami określonymi w taksonomii. Zawierają one konkretne informacje finansowe/biznesowe – fakty (np. obrót ze sprzedaży, zysk netto, środki trwałe) dotyczące okresu będącego przedmiotem sprawozdania. Aby przetworzenie takiej informacji było możliwe, niezbędne jest wskazanie jej kontekstu (stanowi on składową dokumentu instancji), dzięki któremu można daną informację umieścić w konkretnych ramach czasowych. W zależności od charakteru informacji powiązanie może dotyczyć pewnego przedziału czasu (duration) bądź ściśle określonego momentu (instant).

[11] Np. wyszukiwanie przez klienta interesujących go artykułów w internetowym sklepie z odzieżą będzie łatwiejsze, jeśli sklep – stosując taksonomię – ustrukturyzował oferowane towary według różnych cech (np. ubrania męskie i damskie, kolor, rozmiar, surowiec, cena).

[12] W. Wilusz, Raportowanie finansowe z wykorzystaniem standardu XBRL – implikacje dla interesariuszy, „Zeszyty Naukowe Wyższej Szkoły Ekonomii i Informatyki w Krakowie” 2010, nr 6, s. 135

Kluczowy składnik dokumentów XBRL to taksonomia określająca reguły stosowane do danych znajdujących się w dokumencie instancji. Taksonomia wskazuje reguły dotyczące danych, atrybuty (cechy) każdej pozycji[11] oraz zasady stosowane do obliczania poszczególnych wartości. Umożliwia też określanie związków zachodzących między poszczególnymi pozycjami. W istocie taksonomię można traktować jako słownik, który zawiera terminy stosowane w sf wraz z odpowiadającymi im znacznikami oraz je definiuje[12].

Zazwyczaj taksonomię na potrzeby konkretnych raportów opracowują regulatorzy (instytucje nadzorujące dany obszar gospodarki i zarazem autorzy przepisów), a następnie udostępniają je jednostkom zobowiązanym do stosowania tych przepisów wraz ze wskazaniem wymagań stawianych zestawowi informacji objętych raportowaniem. W zależności od wymagań regulatora raportujące jednostki mogą się poruszać wyłącznie w obszarze wskazanej taksonomii lub też dodawać do niej nowe pozycje, które tę taksonomię rozszerzają.

E-sprawozdanie finansowe sporządzone zgodnie z uor i zgodnie z MSSF – różnice

Między krajowym sf sporządzanym w formacie elektronicznym (nazywanym niekiedy e-sprawozdaniem uor) i sf sporządzanym zgodnie z MSSF w formacie ESEF zachodzą różnice spowodowane różnym podejściem do pierwotnej postaci sf. W przypadku sf sporządzanych według uor jednostkę obowiązuje struktura logiczna ustalona przez Ministerstwo Finansów (tzw. schematy XSD) na bazie wzorów sf dla różnych rodzajów jednostek, zawartych w załącznikach do uor.

Natomiast w przypadku sf sporządzanych zgodnie z MSSF nie obowiązują ściśle określone wzory sf. MSR 1 Prezentacja sprawozdań finansowych nie narzuca szczegółowej struktury poszczególnym elementom sf (a zatem sprawozdaniom: z sytuacji finansowej, z zysków lub strat i z całkowitych dochodów itd.), a jedynie zawiera minimalny wykaz pozycji wymagających w nich ujawnienia. Oznacza to, że np. w przypadku bilansu (sprawozdania z sytuacji finansowej) MSR 1 wskazuje 18 składowych (np. rzeczowe aktywa trwałe, nieruchomości inwestycyjne czy zapasy), które – o ile występują w danej jednostce – powinny zostać zaprezentowane w bilansie (pkt 54). Nie wyklucza to jednak zamieszczenia w danym elemencie sf dodatkowych pozycji, grup pozycji czy sum cząstkowych, przydatnych do zrozumienia sytuacji jednostki (pkt 55).

W efekcie sama jednostka w znacznej mierze decyduje o doborze pozycji i kolejności ich prezentacji w danym elemencie sf. Rezultatem takiego elastycznego podejścia są sf o specyficznym dla każdej jednostki wykazie pozycji i kolejności ich prezentacji. W jaki zatem sposób mają być one sporządzone w ustrukturyzowanej postaci elektronicznej?

[13] Przykłady znakowania (tagowania, etykietowania, oznaczania) znajdują się w dalszej części artykułu

Kluczem do realizacji przez jednostki stosujące MSSF obowiązku sprawozdawczego jest osobne oznaczanie (tag, stąd tagowanie) każdej poszczególnej pozycji sf. Następuje to przy wykorzystaniu taksonomii (słownika pojęć) dostarczonego przez ESMA[13]. Tradycyjnie sporządzone sf (np. w pliku Word lub Excel) zostaje załadowane do odpowiedniego narzędzia informatycznego (aplikacji), za pomocą którego wszystkim znajdującym się w sf pozycjom zostają przypisane właściwe oznaczenia (etykiety, tagi) z taksonomii. Pozwala to następnie na utworzenie w aplikacji ostatecznego pliku w formacie ESEF. Do prawidłowego oznaczenia pozycji sprawozdawczych niezbędna jest jednak dobra znajomość taksonomii ESEF, opartej z kolei na taksonomii MSSF.

Tabela 2. Główne różnice między e-sprawozdaniem według uor a sf w formacie ESEF sporządzanymi według MSSF

| E-sprawozdanie według uor | Sf w formacie ESEF |

| Format XML służy do sporządzania jednostkowych sf i ssf według uor | Specyfikacja Inline XBRL służy wyłącznie do sporządzania ssf według MSSF, w formacie ESEF; sf jednostkowe będą prezentowane tylko w formacie XHTML |

| Sf sporządzane zgodnie ze schematami opublikowanymi przez Ministerstwo Finansów (gotowe szablony elementów sf) | Sf sporządzone na podstawie plików taksonomii ESEF opublikowanych przez ESMA (brak gotowych szablonów elementów sf) |

| Możliwość odczytania sf jedynie w sposób maszynowy, pliki nieczytelne dla użytkownika | Połączenie XBRL i XHTML pozwala na odczytanie sf zarówno maszynowo, jak i przez dowolnego użytkownika, przy użyciu przeglądarki internetowej |

Taksonomia

[14] Taksonomię ESEF stosuje się do ssf sporządzonych zgodnie z MSSF

Jak wspomniano wcześniej, taksonomia stanowi słownik pojęć (haseł) poszczególnych pozycji każdego z elementów ustrukturyzowanego sf. W myśl rozporządzenia 2018/85 w UE obowiązuje taksonomia ESEF. Ze zrozumiałych względów jest ona zgodna z taksonomią MSSF[14], ale nie jest z nią identyczna. Dlatego celowe wydaje się omówienie w pierwszej kolejności wzorca taksonomii ESEF, jakim jest taksonomia MSSF.

Taksonomia MSSF

Fundacja MSSF opracowuje taksonomię MSSF w ramach prac służących zwiększeniu efektywności odbioru sf, prowadzonych pod ogólnym hasłem „Lepsza komunikacja” (Better Communication). Najnowsza (bieżąca) wersja taksonomii publikowana jest w marcu każdego roku, co nie wyklucza późniejszego pojawienia się jej dodatkowych aktualizacji. Przykładowo 17.03.2020 r. Fundacja MSSF opublikowała taksonomię MSSF 2020, opartą na standardach MSR/MSSF według stanu na 1.01.2020 r., w tym na już wydanych, które jeszcze nie obowiązują.

Na taksonomię MSSF składają się:

[15] UE nie przyjęła MSR dla MŚP; nie może on być stosowany w państwach członkowskich.

- pełna taksonomia MSSF,

- wersja taksonomii dla MŚP[15],

- wersja taksonomii dla komentarza zarządu,

- usunięte składowe dotychczasowej taksonomii (nieobjęte najnowszą wersją taksonomii).

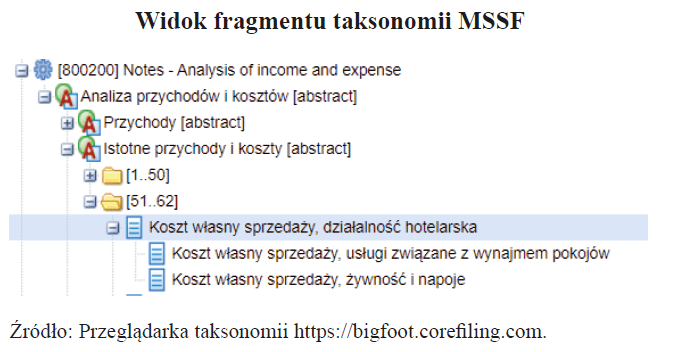

Taksonomia MSSF oparta jest na trzech źródłach, z których dwa – ujawnienia (disclosures) oraz przykłady (illustrative examples) – mają swoje korzenie bezpośrednio w treści opublikowanych standardów. Trzecim źródłem jest powszechna praktyka (common practice), na bieżąco analizowana przez zespół zajmujący się taksonomią. Stanowi ona szczególne źródło inspiracji dla rozbudowy taksonomii, ponieważ uwzględnia wspólne rozwiązania stosowane w praktyce przez przedsiębiorstwa sporządzające sf. Przykładowo w 2016 r. zespół odpowiedzialny w Fundacji MSSF za taksonomię przeprowadził analizę sf branży hotelarskiej, w wyniku której stwierdził, że często ujawniane są dwie pozycje kosztów:

- koszt sprzedanej żywności i napojów,

- koszt sprzedanych usług najmu pokojów.

Na tej podstawie zespół zdecydował o włączeniu tych dwóch pozycji (jako podpozycji do pozycji „koszt sprzedaży działalności hotelarskiej”) do taksonomii MSSF, odwołując się do powszechnie stosowanej praktyki przedsiębiorstw hotelarskich, co pokazano na poniższym schemacie.

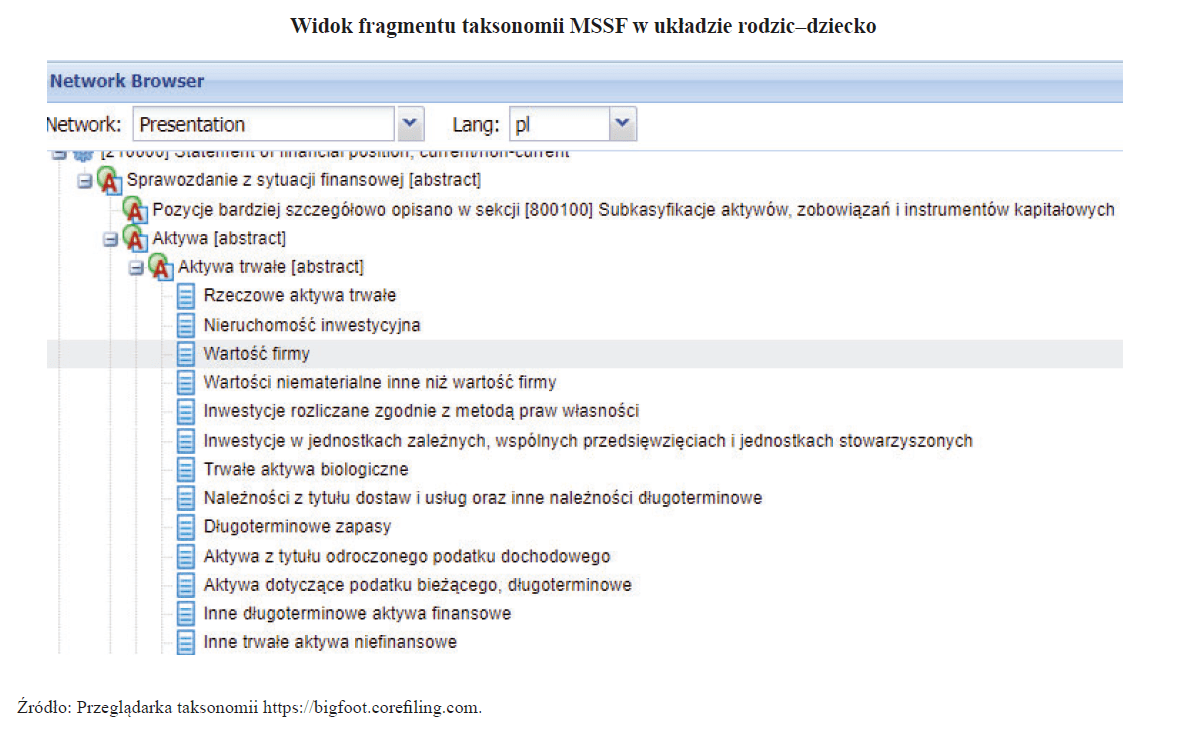

Taksonomia MSSF jest dostępna w dwóch układach – uszeregowana według standardów (MSR 1, MSR 2, …, MSSF 1, MSSF 2 itd.) oraz według elementów sf (sprawozdanie z sytuacji finansowej, sprawozdanie z zysków lub strat i z całkowitych dochodów itd.). W tym drugim układzie taksonomia ułożona jest zgodnie ze strukturą hierarchiczną, z uwzględnieniem relacji typu rodzic – dziecko, w której bardziej ogólne pojęcia (rodzice) stanowią hasła nadrzędne dla bardziej szczegółowych pojęć (dzieci). Fragment takiej struktury przedstawia schemat pod tabelą 3.

Jak wspomniano, każdy element (hasło) taksonomii jest szczegółowo opisany za pomocą konkretnych cech, takich jak typ (wartość pieniężna, procent itp.), okres (przedział czasu lub stan na dzień) czy charakter księgowy (typowe saldo: debetowe lub kredytowe). Ważnym składnikiem merytorycznym taksonomii jest wskazanie źródła danej pozycji (ujawnienia, przykłady praktyczne czy powszechnie stosowana praktyka). Tabela 3 zawiera opis właściwości elementów taksonomii oraz przykład dla dwóch elementów (składowych, haseł) – „wartość firmy” (Goodwill) oraz „wynik finansowy brutto” (Accounting profit).

Tabela 3. Właściwości elementów taksonomii MSSF

| Wyszczególnienie | Objaśnienie | Przykłady |

| Etykiety | Nazwy księgowe | Aktywa, Rzeczowe aktywa trwałe, Przychody, Koszty finansowe, Inne całkowite dochody |

| Typy | Dozwolony rodzaj wartości elementu |

X – wartość pieniężna (liczba w zadeklarowanej walucie) X.XX – wartość dziesiętna (np. odsetek lub wartość przypadająca na jedną akcję) Liczba akcji Tekst (ciąg znaków, używany do znakowania krótszych opisów) Blok tekstu[*] (używany do znakowania dłuższych opisów) yyyy-mm-dd – data |

| Właściwości | Właściwości elementu |

Rodzaj okresu (stan, przedział) Typowe saldo ujawnienia (debetowe, kredytowe) |

| Odniesienia/referencje | Źródło elementu | Ujawnienia, przykłady praktyczne, powszechnie stosowana praktyka |

Źródło: opracowanie własne na podstawie objaśnień do tabel ujętych w zał. nr I do rozporządzenia 2018/85, s. 5.

Tabela 4. Przykład opisu elementów „wartość firmy” i „wynik finansowy brutto” zdefiniowanych w schemacie taksonomii podstawowej dołączonej do rozporządzenia 2018/85

| Właściwości elementu taksonomii | Opis elementu „wartość firmy” | Opis elementu „wynik finansowy brutto” |

| Prefiks | ifrs-full | ifrs-full |

| Etykieta[*] | Wartość firmy | Wynik finansowy brutto |

| Nazwa elementu[**] | Goodwill | Accounting profit |

| Typ i atrybuty elementu | X stan, saldo debet | X przedział czasu, saldo kredyt |

| Etykieta dokumentacji | Kwota składników aktywów odzwierciedlająca przyszłe korzyści ekonomiczne powstające z innych aktywów nabytych w ramach połączenia jednostek, które nie są pojedynczo identyfikowane ani osobno ujmowane [zob. połączenia jednostek [member]] | Kwota zysku (straty) za dany okres przed opodatkowaniem [zob. zysk (strata)] |

| Referencje | Ujawnianie informacji: MSR 1 § 54 pkt c, MSR 36 § 134 pkt a, MSR 36 § 135 pkt a, MSSF 3 § B67 pkt d | Ujawnianie informacji: MSR 12 § 81 pkt c, ppkt (ii), MSR 12 § 81 pkt c, ppkt (i) |

[*] Etykieta (label) została przetłumaczona na obowiązujące języki UE.

[**] Nazwa elementu w taksonomii jest niezmienna i nie tłumaczy się jej na języki UE, ale dzięki temu jest zawsze w ten sam sposób odczytywana w języku maszynowym, co powoduje, że stanowi łącznik między różnymi wersjami językowymi sprawozdania. Dzięki niezmiennej nazwie elementu otagowane w Polsce sprawozdanie będzie można poddać automatycznej analizie w innych krajach UE bez konieczności tłumaczenia sprawozdania na język lokalny.

Źródło: Schemat taksonomii podstawowej na potrzeby znakowania ssf sporządzonych zgodnie z MSSF, zał. nr VI do rozporządzenia 2018/85, s. 488.

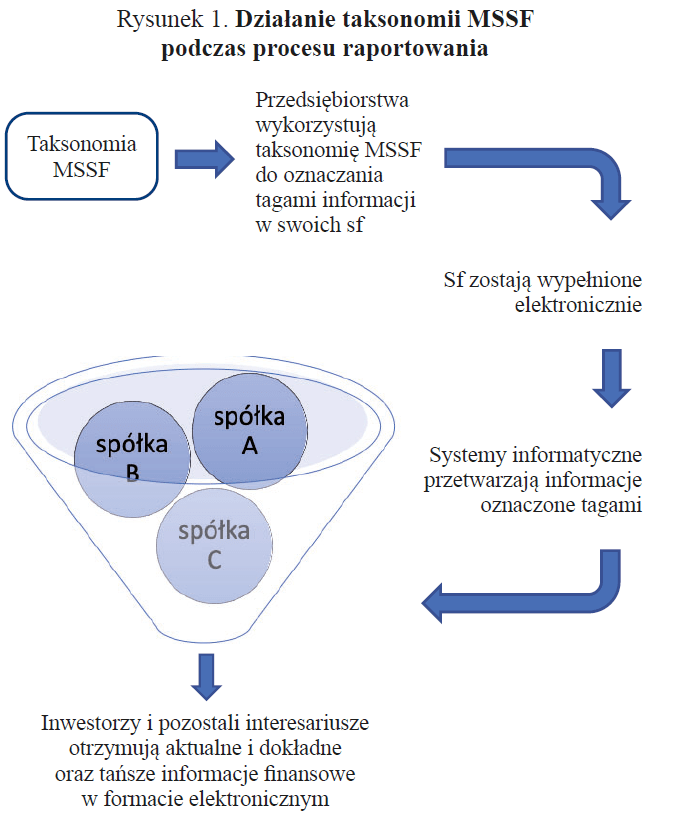

Korzystanie z taksonomii polega na przypisaniu (dopasowaniu) każdej pozycji ssf właściwego oznakowania (etykiety, tagu), wynikającego z taksonomii opartej na XBRL, za pomocą odpowiedniego oprogramowania. Oprogramowanie to pozwala zarówno stworzyć finalny elektroniczny dokument instancji (instance), jak i sprawdzić (zwalidować) zgodność oznakowań z taksonomią oraz przesłać dokument do finalnego odbiorcy. Ogólny schemat działania taksonomii MSSF podczas całego procesu raportowania prezentuje rysunek 1.

Trzeba jednak pamiętać, że treść ssf, która podlega raportowaniu przez poszczególne grupy kapitałowe, określają wyłącznie standardy (MSR/MSSF). Rolą taksonomii jest jedynie umożliwienie ustrukturyzowanego opisu tej treści. Co istotne, taksonomia MSSF dopuszcza rozszerzenie (extension) wykazu haseł w niej zawartych, w przypadku gdy żadna z istniejących pozycji nie odpowiada – w znaczeniu księgowym – pozycji znajdującej się w ssf raportującej jednostki.

Stworzenie „rozszerzenia” przez podmiot, który prezentuje ssf w formacie XBRL, jest równoznaczne z dodaniem do taksonomii pozycji dla niego specyficznej, nieobjętej podstawową (ogólną) taksonomią. Pozwala to zatem na oznaczenie własnego, specyficznego ujawnienia. Istotne jest w tym przypadku tzw. zakotwiczenie (anchoring) danej pozycji rozszerzenia w taksonomii MSSF, polegające na wskazaniu dla tego rozszerzenia najbliższej znaczeniowo pozycji taksonomii podstawowej. Rozszerzenie stanowi więc dodatkową informację, niezbędną do spełnienia wymagań MSSF, prezentowaną przez jednostkę w ssf (jako szczegółowe informacje zgodnie z wymogami przewidzianymi w poszczególnych MSR/MSSF), ale niewyszczególnioną w samej taksonomii MSSF.

Jak łatwo się domyślić – ze względu na specyfikę prezentacji pozycji sprawozdawczych według MSSF, a zwłaszcza ze względu na możliwości tworzenia rozszerzeń – znakowanie (tagowanie) poszczególnych pozycji ssf nie może podlegać pełnej automatyzacji wykonywanej przez narzędzie informatyczne i przynajmiej częściowo musi się odbywać ręcznie – przez wskazanie odpowiadających sobie pozycji ssf i taksonomii.

Fundacja MSSF wskazuje, że stosowanie taksonomii MSSF przynosi następujące korzyści:

- poprawia dostęp do elektronicznych informacji, przewidzianych w MSSF, ujawnianych przez raportujące jednostki,

- obiektywizuje informacje, gdyż to same jednostki oznaczają elementy swoich ssf,

- obniża koszty dzięki temu, że inwestorzy i organy regulacyjne mogą szybciej przetwarzać i analizować dane, nie tracąc czasu na ich gromadzenie,

- umożliwia dostosowanie informacji do specyficznych potrzeb użytkowników (np. inwestorów) i tworzenie własnych raportów,

- ułatwia przeprowadzenie analiz o różnym stopniu szczegółowości.

Taksonomia ESEF

Zgodnie z wymogami RTS, o których była mowa wcześniej, przy sporządzaniu ssf za rok obrotowy rozpoczynający się po 1.01.2020 r. lub później emitenci państw członkowskich UE mają obowiązek zastosować taksonomię ESEF, przygotowaną przez ESMA. Podstawę taksonomii ESEF stanowi taksonomia MSSF, przy czym ESMA zawęził ją do pełnej taksonomii (poz. 1), pomijając taksonomię dla MŚP (poz. 2) i dla komentarza zarządu (poz. 3).

Taksonomia ESEF uwzględnia standardy MSSF przyjęte do stosowania przez UE, a także ich aktualizację wynikającą zarówno ze zmian MSSF, jak i z prawodawstwa UE.

[16] www.esma.europa.eu/document/esma-esef-taxonomy-2019.

[17] Dotyczy to głównie haseł ujętych w formie tabeli jako „Schemat taksonomii podstawowej na potrzeby znakowania skonsolidowanych sprawozdań finansowych sporządzonych zgodnie z MSSF” i prezentowanych w zał. nr VI do rozporządzenia 2018/85. Tłumaczenie dotyczy jednak tylko pojęć, etykiet dokumentacji i odniesień (referencji) (por. tabela 4), ale już nie typów czy atrybutów, a w szczególności nie stosowanych nazw, które – jak wspomniano wcześniej – niezmiennie są zapisywane w języku angielskim.

Taksonomia ESEF, dostępna na stronie internetowej ESMA[16], została przetłumaczona na języki krajów członkowskich UE[17] i można ją pobrać bezpłatnie. ESMA deklaruje, że pliki taksonomii będą aktualizowane przynajmniej raz w roku, tak aby jednostki sporządzające ssf miały dostęp do ich aktualnej wersji. W celu odzwierciedlenia ew. zmian wprowadzanych do MSSF aktualizacji raz w roku będzie podlegał także akt delegowany, dotyczący formatu ESEF.

Szczególną uwagę warto zwrócić na zamieszczone w RTS tabele 1 i 2 z zał. nr II, wyznaczające obowiązkowy zakres znakowania (tagowania) ujawnień określonych w rozporządzeniu 2018/85. Tabela 1 wskazuje, jakie składowe taksonomii ESEF, niestanowiące składowej taksonomii MSSF, należy znakować począwszy od lat obrotowych rozpoczynających się 1.01.2020 r. lub później. Zawiera ona 10 podstawowych pozycji, takich jak: nazwa jednostki sprawozdawczej lub inne dane ją identyfikujące, siedziba czy forma prawna. Informacje te wymagają oznakowania etykietami o charakterze bloków tekstowych.

Tabela 5. Obowiązkowe składowe taksonomii podstawowej ESEF wymagające znakowania

| Etykieta | Typ danych i inne atrybuty | Odniesienia do MSSF |

| Nazwa jednostki lub inne dane ją identyfikujące | blok tekstu | MSR 1 § 51 pkt a |

| Wyjaśnienie zmian w nazwie jednostki lub w innych danych ją identyfikujących, które nastąpiły od zakończenia poprzedniego okresu sprawozdawczego | ||

| Siedziba jednostki | MSR 1 § 138 pkt a | |

| Forma prawna jednostki | ||

| Państwo rejestracji | ||

| Zarejestrowany adres zarządu jednostki | ||

| Podstawowe miejsce prowadzenia działalności gospodarczej | ||

| Opis charakteru oraz podstawowego zakresu działalności gospodarczej jednostki | ||

| Nazwa jednostki dominującej | MSR 1 § 138 pkt c, MSR 24 § 13 | |

| Nazwa jednostki dominującej najwyższego szczebla grupy |

Źródło: Zał. nr II do rozporządzenia 2018/85.

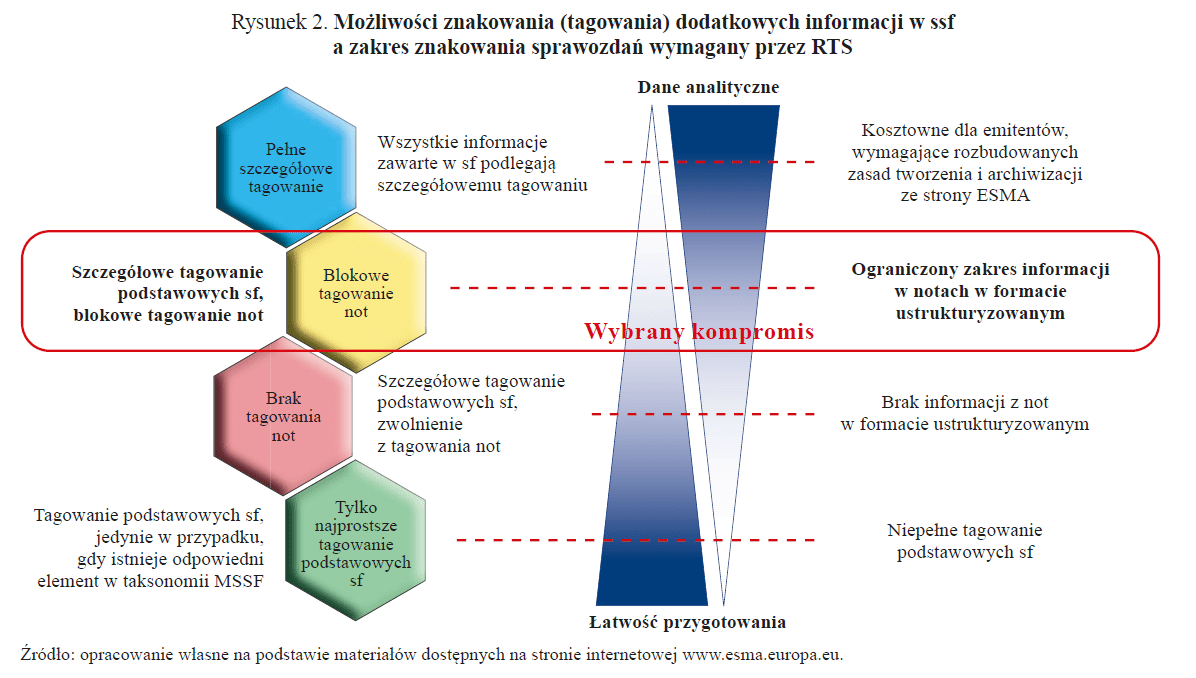

Znacznie szerszy jest zakres obowiązkowych informacji, wymagany w UE w późniejszych latach obrotowych, rozpoczynających się 1.01.2022 r., wskazany w tabeli 2 w zał. nr II do rozporządzenia 2018/85. Tabela ta zawiera szczegółowy wykaz informacji, objętych informacją dodatkową do ssf, które grupy kapitałowe będą musiały znakować w postaci bloków tekstu. Chociaż taki sposób znakowania powoduje, że użytkownik otrzymuje bardziej ograniczony zakres informacji w ustrukturyzowanym formacie, to jednak nie zdecydowano się na nałożenie na emitentów obowiązku szczegółowego znakowania not, składających się na informację dodatkową, etykietami zawartymi w taksonomii MSSF (por. rysunek 2).

Taksonomia ESEF, podobnie jak taksonomia MSSF, dopuszcza możliwość jej rozszerzenia przez jednostki sporządzające ssf. W związku z tym art. 2 rozporządzenia 2018/85 zawiera definicje taksonomii podstawowej oraz taksonomii rozszerzonej. Taksonomią podstawową jest połączony zbiór składowych taksonomii, określonych w zał. nr VI do rozporządzenia 2018/85 (taksonomia ESEF) oraz następujący zbiór powiązań:

- warstwa powiązań prezentacji, która grupuje elementy taksonomii,

- warstwa powiązań obliczeń, która wyraża relacje arytmetyczne między elementami taksonomii,

- warstwa powiązań etykiet, która opisuje znaczenie każdego elementu taksonomii,

- warstwa powiązań definicji, która odzwierciedla relacje wymiarowe elementów taksonomii podstawowej.

Z kolei taksonomia rozszerzona to tworzony przez emitenta połączony zbiór składowych taksonomii podstawowej oraz zbiór takich samych powiązań, jak w przypadku taksonomii podstawowej, zapewniający ważność wymiarową wynikowego dokumentu instancji XBRL w stosunku do taksonomii rozszerzonej. Zależności między taksonomią ESEF i MSSF a taksonomią emitenta przedstawia rysunek 3.

Sporządzanie ssf przy zastosowaniu Inline XBRL według ESEF

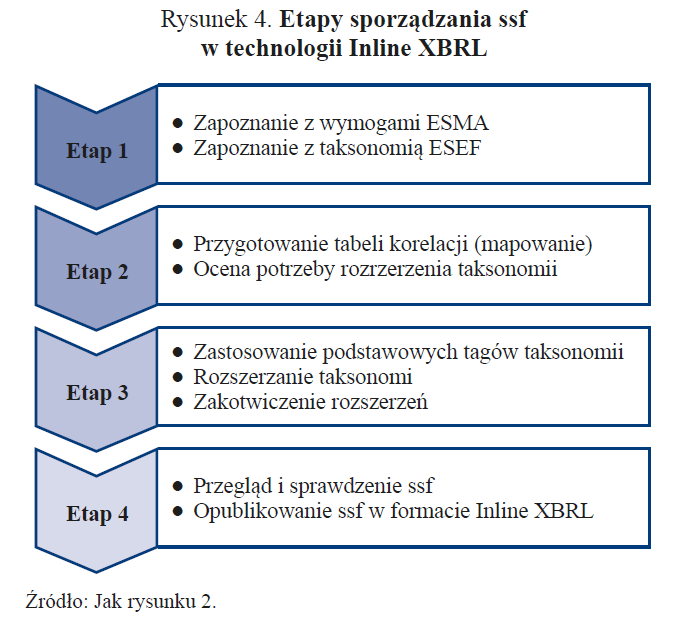

Zdaniem ESMA sporządzenie i publikacja (udostępnianie) ssf w technologii Inline XBRL następuje w 4 etapach (por. rysunek 4).

W etapie 1 jednostka powinna się zapoznać z taksonomią ESEF i szczegółowymi wymogami ESMA.

[18] Mapowanie polega na przyporządkowaniu jednych zasobów systemu drugim, często wirtualnym.

W etapie 2 należy ocenić, czy zastosowanie oznakowania (etykiety) taksonomii podstawowej wystarczy, czy też konieczne będzie jej rozszerzenie; w tym celu dokonuje się tzw. mapowania[18] ssf na podstawie przygotowanej tabeli korelacji. Wymaga to opracowania zestawienia, w którym każdej pozycji ssf (a konkretnie wykazanej w danej pozycji kwocie wyrażonej w zadeklarowanej walucie) przyporządkowany zostaje element taksonomii ESEF. Element ten musi mieć najbliższe znaczenie księgowe (treść ekonomiczną). Przykładowo pozycji „wartość firmy” (Goodwill) odpowiada w taksonomii ESEF element „Goodwill”.

Co ważne, analogicznie jak w przypadku taksonomii MSSF, również znakowanie (tagowanie) danej pozycji ssf zgodnie z taksonomią ESEF wymaga wybrania pozycji o najbardziej zbliżonym znaczeniu księgowym. To znaczenie księgowe (treść ekonomiczna), a nie nazwa, decyduje o wyborze danej etykiety z taksonomii dla oznakowania określonej pozycji sf. W przypadku gdy wydaje się, że istnieje wybór między różnymi elementami taksonomii podstawowej, emitenci powinni wybrać element o najwęższym zakresie lub znaczeniu księgowym.

W sytuacji gdy emitent nie znalazł w taksonomii odpowiedniej dla swojej pozycji etykiety, czyli wtedy, gdy najbliższy element taksonomii ESEF mógłby błędnie przedstawiać znaczenie rachunkowe, należy zadecydować o stworzeniu odpowiedniego rozszerzenia.

Dokonując w etapie 3 znakowania (tagowania) ssf etykietami (znacznikami) z taksonomii ESEF, należy pamiętać, że zgodnie z rozporządzeniem 2018/85 wszystkie składowe (elementy) taksonomii rozszerzonej utworzonej przez emitenta muszą:

- różnić się od składowych taksonomii podstawowej; nie mogą powielać znaczenia ani zakresu żadnego z elementów taksonomii podstawowej,

- identyfikować twórcę danej składowej (emitenta),

- mieć przypisany odpowiedni atrybut pozycji,

- mieć standardowe etykiety w języku odpowiadającym językowi rocznego ssf.

Rozszerzenie dokonane przez jednostkę, a więc utworzenie dodatkowego znacznika, wymaga zakotwiczenia, czyli połączenia ze znacznikiem zawartym w podstawowej taksonomii ESEF. Rozporządzenie 2018/85 wskazuje, że rozszerzenia powinny być zakotwiczone do tej pozycji taksonomii podstawowej, która ma najbliższe, szersze znaczenie księgowe. Jeśli natomiast emitent tak zdecyduje, rozszerzenia mogą być zakotwiczone do pozycji już istniejących w taksonomii podstawowej, mających najbliższe, węższe znaczenie księgowe. Obowiązek kotwiczenia rozszerzeń wynika z konieczności zapewnienia końcowym użytkownikom ssf możliwości zrozumienia znaczenia pozycji rozszerzających i zwiększenia ich użyteczności do analizy danych na szerszą skalę.

Istnieje kilka wariantów kotwiczenia rozszerzeń. Możliwe jest połączenie:

- jednego rozszerzenia, specyficznego dla danej jednostki, z jedną określoną składową (elementem) taksonomii ESEF (kotwiczenie typu „jeden do jednego”),

- kilku rozszerzeń specyficznych dla danej jednostki z jedną określoną składową (elementem) taksonomii ESEF (kotwiczenie typu „n do jednego” lub „dezagregacja”),

- jednego rozszerzenia specyficznego dla danej jednostki z kilkoma składowymi (elementami) taksonomii ESEF (kotwiczenie typu „jeden do n” lub „kombinacja”).

Nie ma obowiązku kotwiczenia w przypadku rozszerzeń, które są sumami częściowymi innych pozycji (podsumy).

Należy przy tym podkreślić, że ze względu na specyfikę sprawozdań sporządzanych zgodnie z MSSF/MSR jednostki – przynajmniej na początku – nie będą mogły całkowicie zautomatyzować procesu tagowania. To księgowi (a nie np. informatycy wspierający wdrożenie oprogramowania) będą zatem musieli wskazywać właściwe etykiety taksonomii dla poszczególnych pozycji ssf. Będzie to miało szczególne znaczenie w przypadku tworzenia rozszerzeń.

[19] Elektroniczny System Przekazywania Informacji.

[20] Opracowano na podstawie materiałów ESMA oraz rezultatów testów praktycznych przeprowadzonych w 2017 r. W związku z brakiem odnośnych ssf w języku polskim, w przedstawionych przykładach zamieszczono fragmenty ssf w języku angielskim i opatrzono stosownymi komentarzami. Należy podkreślić, że etykiety zastosowane w ssf emitentów, którzy uczestniczyli w testach praktycznych przeprowadzonych przez ESMA, nie były badane (audytowane) pod kątem ich właściwego zastosowania, a zatem mogą stanowić ilustrację praktyczną, ale nie bezpośredni wzorzec zastosowania znaczników taksonomii ESEF

W etapie 4 następuje przegląd ssf zawierającego wszystkie znaczniki oraz jego sprawdzenie, następnie zaś opublikowanie w formacie Inline XBRL. Cyfrową walidację przeprowadza regulator; w Polsce jest to KNF.

Walidacja polega na sprawdzeniu taksonomii i zgodności sporządzenia ssf z obowiązującymi regulacjami. Jeśli przesłany do KNF plik z ssf w formacie XBRL nie zostanie pozytywnie zweryfikowany, będzie wymagał poprawek. Jak informuje KNF, do przekazywania rocznych ssf w formacie ESEF stosowany będzie dotychczasowy system ESPI[19]. Jest on obecnie w trakcie przystosowywania do przyjmowania, walidacji i przekazywania do publicznej wiadomości ustrukturyzowanych ssf. Uruchomienie systemu planowane jest w styczniu 2021 r. Poprzedzą je testy, które rozpoczną się w październiku 2020 r.

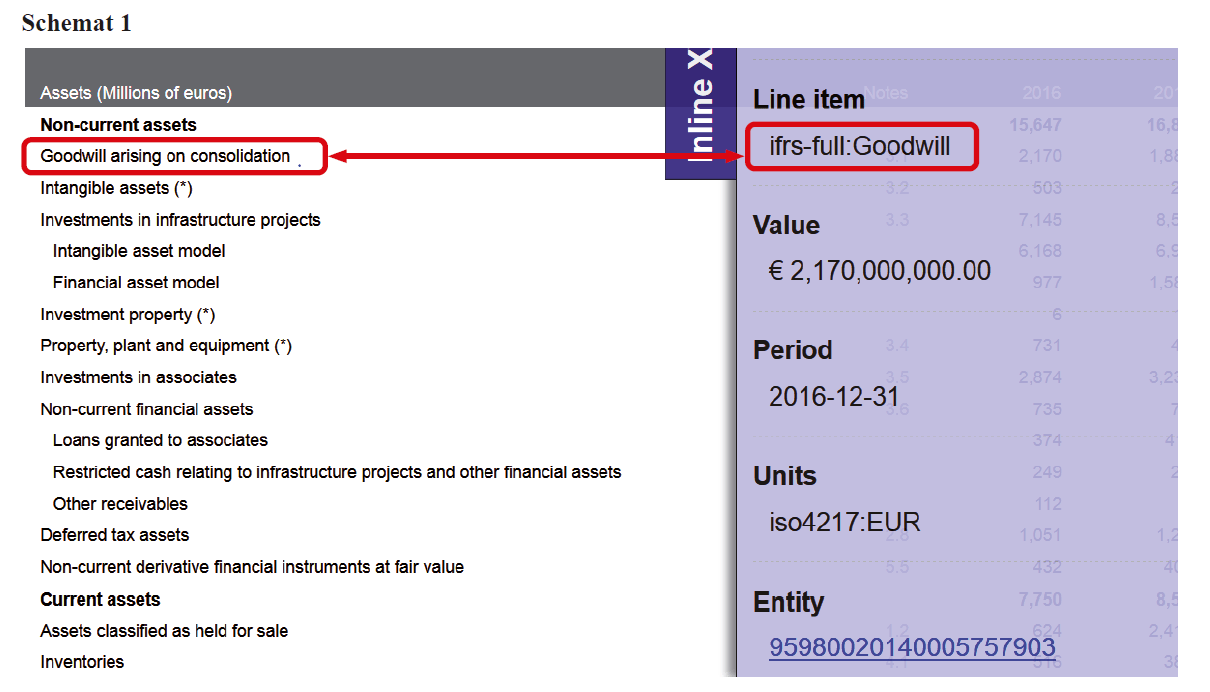

Przykłady znakowania informacji w ssf zgodnie z taksonomią ESEF[20]

Przykład 1

Znakowanie pozycji ssf, gdy nie ma konieczności tworzenia rozszerzenia

Emitent z branży budowlanej wykazał w swoim sprawozdaniu z sytuacji finansowej (bilansie) pozycję o nazwie „wartość firmy wynikająca z konsolidacji” (Goodwill arising on consolidation).

[21] Kod LEI (Legal Entity Identifier) to 20-znakowy, alfanumeryczny, unikalny w skali globalnej identyfikator podmiotu zgodny z normą ISO 17442. Jedynym podmiotem uprawnionym do nadawania kodu jest w Polsce Krajowy Depozyt Papierów Wartościowych. Emitent, który będzie publikował swoje ssf w formacie Inline XBRL, jest zobowiązany do posiadania tego kodu, a jego brak może stanowić podstawę odrzucenia ssf przez KNF.

[22] Znaczniki XBRL w taksonomii są zdefiniowane jako ciąg znaków (liter) bez spacji między nimi.

W ujęciu księgowym pozycja ta dokładnie odpowiada kategorii wartości firmy zdefiniowanej w taksonomii ESEF. Wobec tego emitent oznacza tę pozycję etykietą „Goodwill”, pochodzącą z taksonomii podstawowej (na co wskazuje oznaczenie (prefiks) „ifrs-full” przed nazwą tagu). Widać to po prawej stronie schematu 1 w tzw. nakładce Inline XBRL (ciemnofioletowe pole na schemacie 1). Nakładka wyświetla ponadto dodatkowe informacje dotyczące tej pozycji ssf: kwoty w EUR (value), okresu (period), kodu jednostki monetarnej (units), oznaczonej według standardu ISO, oraz jednostki sporządzającej ssf (entity). W tym ostatnim przypadku wyświetlony zostaje unikalny dla każdego emitenta alfanumeryczny kod LEI[21].

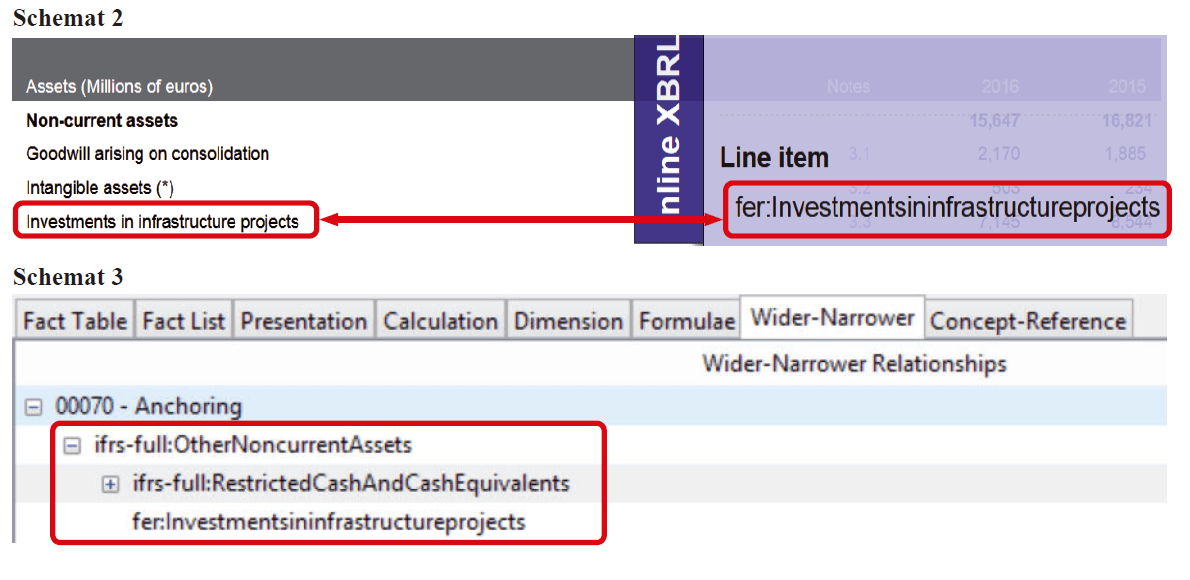

Przykład 2

Znakowanie pozycji ssf z koniecznością rozszerzenia typu „jeden do jednego” i jego zakotwiczenia

Ten sam emitent wykazał w bilansie pozycję o nazwie „inwestycje w projekty infrastrukturalne” (Investments in infrastructure projects). Taksonomia ESEF (taksonomia podstawowa) nie zawiera pozycji o identycznym znaczeniu księgowym. Dlatego konieczne jest rozszerzenie przez emitenta taksonomii i zakotwiczenie dodatkowego pojęcia w najbliższej, szerszej składowej taksonomii podstawowej. W rozpatrywanym przypadku emitent uznał, że jest to pozycja „Środki pieniężne i ekwiwalenty środków pieniężnych podlegające ograniczeniom w dysponowaniu” (Restricted cash and cash equivalents), znajdująca się hierarchicznie w podgrupie „Pozostałe aktywa trwałe” (Other Noncurrent Assets). Jak widać na schemacie 2, emitent nadał tej pozycji własną nazwę/tag: „Investmentsininfrastructureprojects” (świadczy o tym symbol emitenta: prefiks „fer” zamiast „ifrs-full” przed nazwą tagu).

Odczytanie pliku XBRL w przystosowanym do tego narzędziu informatycznym (por. schemat 3) wskazuje, że emitent rozszerzenie o nazwie „Investmentsininfrastructureprojects” rzeczywiście zakotwiczył w najbliższej kategorii bilansowej taksonomii podstawowej „RestrictedCashAndCashEquivalents”[22], należącej do szerszej kategorii „OtherNoncurrentAssets”.

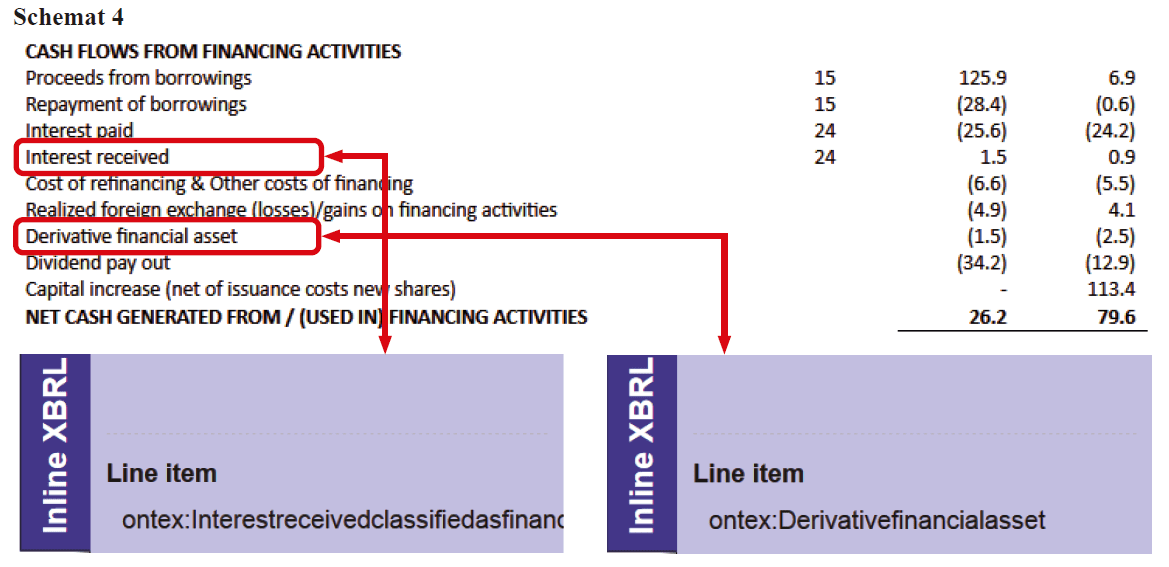

Przykład 3

Znakowanie pozycji ssf z koniecznością rozszerzenia typu „n do jednego” (dezagregacja) i jego zakotwiczenia

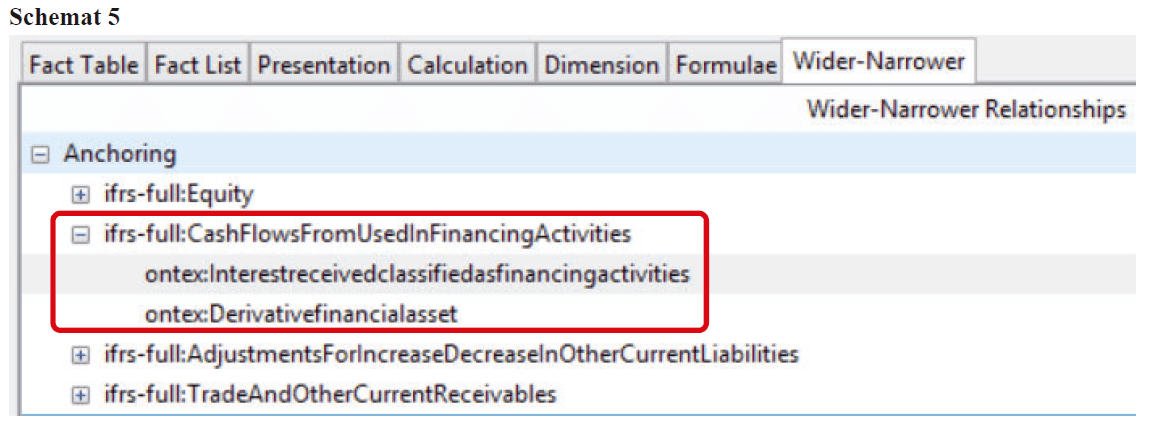

W sprawozdaniu z przepływów pieniężnych w segmencie „Działalność finansowa” emitent produkujący artykuły higieniczne wykazał dwie rozszerzające pozycje o nazwach „Otrzymane odsetki” (Interest received) oraz „Pochodne aktywa finansowe” (Derivative financial assets), gdyż nie znalazł w podstawowej taksonomii ESEF składowych, które – jego zdaniem – właściwie odzwierciedlałyby księgowe znaczenie (treść) tych pozycji – por. schemat 4.

Odczytanie pliku Inline XBRL za pomocą narzędzia informatycznego (schemat 5) wskazuje, że oba rozszerzenia emitent zakotwiczył w szerszej kategorii taksonomii podstawowej o nazwie „Przepływy pieniężne działalności finansowej (służące finansowaniu działalności)” (CashFlowsFromUsedInFinancingActivities).

Przykład 4

Znakowanie pozycji ssf z koniecznością rozszerzenia typu „jeden do n” (kombinacja) i jego zakotwiczenia

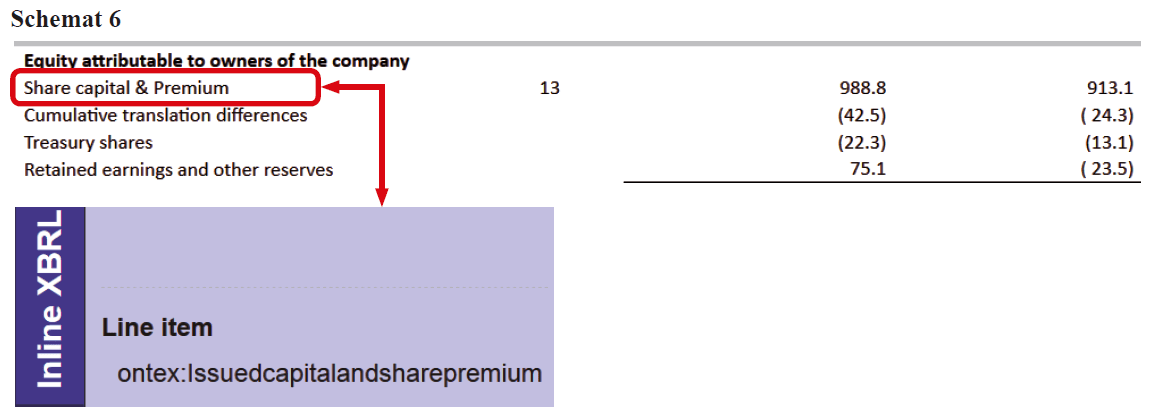

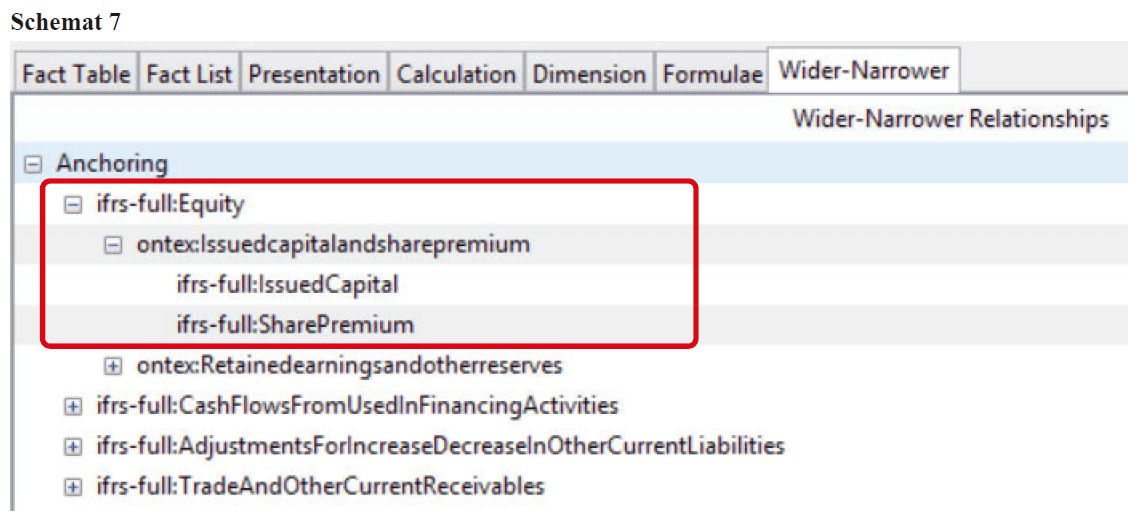

Emitent wykazał w bilansie pozycję „kapitał akcyjny oraz nadwyżka ceny emisyjnej nad wartością nominalną akcji” (Share capital & Premium) – por. schemat 6. Taksonomia ESEF nie zawiera takiej pozycji, natomiast figurują w niej dwie oddzielne składowe o nazwach „Kapitał akcyjny” (Issued Capital) oraz „Nadwyżka ceny emisyjnej nad wartością nominalną akcji” (Share Premium). Dlatego emitent rozszerzył swoją taksonomię o pozycję o nazwie Issuedcapitalandsharepremium, co jest widoczne w zakładce Inline XBRL.

Odczytanie pliku Inline XBRL za pomocą narzędzia informatycznego (schemat 7) wskazuje, że rozszerzenie stanowi połączenie (kombinację) dwóch oddzielnych pozycji taksonomii podstawowej ESEF. Zgodnie z zał. nr IV do RTS, gdy składowa rozszerzenia taksonomii stanowi kombinację, a zatem łączy w sobie kilka, a co najmniej dwie składowe taksonomii podstawowej ESEF, emitenci mają obowiązek zakotwiczenia tego elementu taksonomii rozszerzonej w każdej ze składowych taksonomii podstawowej ESEF, które to składowe łączą (wyjątkiem jest przypadek, gdy składowe te są nieistotne). Jak zatem widać na schemacie 7, kotwicząc utworzone przez siebie rozszerzenia „Kapitał akcyjny oraz nadwyżka ceny emisyjnej nad wartością nominalną akcji („Issuedcapitalandsharepremium”), emitent wskazał składowe swojej taksonomii o szerszym znaczeniu księgowym (Kapitał własny – Equity), a także dwa węższe jego elementy (Kapitał akcyjny oraz agio – „IssuedCapital” oraz „SharePremium”). Oznacza to, że rozszerzenie ma zakres szerszy niż te dwie składowe traktowane oddzielnie.

Korzyści i wyzwania wynikające z obowiązku raportowania w formacie ESEF

Zastosowanie formatu ESEF do sporządzania ssf przyniesie jednostkom – zdaniem ESMA – korzyści w postaci uproszczenia procesu sporządzania sprawozdań oraz (docelowo) obniżenia kosztów wypełniania obowiązków informacyjnych. Największe korzyści z zastosowania ESEF odniosą jednak odbiorcy informacji finansowych, w tym analitycy.

Ustrukturyzowane dane finansowe mogą być łatwo i szybko przetworzone za pomocą odpowiedniego oprogramowania, które dzięki znakowaniu XBRL automatycznie rozpozna wartości aktywów, pasywów, przychodów, kosztów czy zysku operacyjnego. Zamiast żmudnego wpisywania kluczowych liczb do zestawień możliwe będzie automatyczne pobranie danych z ssf i np. aktualizacja wyceny. Usprawnienie analiz może w późniejszym okresie przełożyć się na obniżenie kosztu obsługi kapitału czy też na lepszy dostęp do źródeł finansowania dla jednostek. ESMA wskazuje także na korzyści, jakie może przynieść poprawa terminowości zakończenia badania ssf oraz zmniejszenie opłat za audyt.

Niemniej jednak w pierwszym okresie sporządzanie ssf w formacie ESEF, przy zastosowaniu znaczników taksonomii opartej na XBRL, postawi przed działami księgowymi jednostek, objętych nowym obowiązkiem, przede wszystkim dodatkowe zadania. W znacznej mierze dotyczą one znakowania (tagowania) informacji zawartych w ssf za 2019 r. (dane porównawcze) oraz danych sprawozdawczych zawartych w ssf za 2020 r., ich właściwego dopasowania do pozycji (etykiet) podstawowej taksonomii ESMA oraz przygotowania i właściwego oznakowania rozszerzeń taksonomii podstawowej. Z oznakowaniem (tagowaniem), a zatem wskazywaniem właściwych etykiet dla poszczególnych pozycji ssf wiąże się niebezpieczeństwo popełnienia błędów. Mogą one polegać np. na:

- nieoznakowaniu pozycji wymagającej wykazania w ssf,

- niepoprawnym wyborze elementu taksonomii do oznaczenia pozycji ssf lub jako podstawy do zakotwiczenia rozszerzenia,

- niekonsekwencji przy znakowaniu różnych elementów sf,

- niewłaściwym wykazaniu wartości, jednostki miary lub salda pozycji (debet, kredyt),

- niezgodności sum głównych lub cząstkowych z sumą składających się na nie pozycji,

- niezgodności jednostek pomiaru w ramach tego samego ssf,

- niezgodności wartości identycznych pozycji w różnych elementach sf,

- modyfikacji ssf w trakcie znakowania pozycji sprawozdań (np. skasowano wymagające wykazania pozycje).

Ważną częścią przygotowań do sporządzania ssf w formacie ESEF jest wybór właściwego narzędzia informatycznego (oprogramowania) wspomagającego te prace. Ani ESMA, ani żadna krajowa instytucja nie dostarcza takiego gotowego rozwiązania. Dlatego zakupując odpowiednie oprogramowanie, jednostki powinny zwrócić uwagę – poza oczywiście ceną – na spełnianie przez program zarówno ogólnych wymogów prawa (kwestia dostępu i obsługi właściwej taksonomii przy jednoczesnym dostosowaniu jej do wymogów polskiego prawa, gdyby odbiegały one od wymogów unijnych, np. je rozszerzały), jak i warunków technicznych.

Oto wykaz przykładowych zgadnień, które warto rozważyć, przygotowując się do sporządzania ssf w formacie Inline XBRL:

- jaki typ dokumentu będzie stanowił źródło danych podlegających znakowaniu (plik w formacie DOC, XLS lub inny),

- czy program zapewnia łatwe i szybkie przypisywanie pozycji z taksonomii ESEF oraz tworzenie i kotwiczenie rozszerzeń taksonomii,

- czy obsługa programu przez użytkownika jest łatwa i intuicyjna oraz czy zatrudniony personel będzie w stanie sprostać nowym wymogom raportowania,

- czy program zapewnia automatyczne kopiowanie w kolejnym roku oznakowanych pozycji ssf (jako dane porównawcze do kolejnego sprawozdania),

- czy istnieje możliwość równoczesnego korzystania z programu przez wielu użytkowników,

- czy program zapewnia automatyczną aktualizację taksonomii ESEF,

- czy program umożliwia weryfikację zgodności z regułami walidacji ustalonymi przez ESMA i KNF,

- czy forma graficzna/wizualizacja ssf publikowanego w Inline XBRL spełnia nałożone prawem wymogi oraz czy jest atrakcyjna dla użytkownika,

- w jaki sposób zapewniony jest dostęp do danych oraz gdzie są one przechowywane (w siedzibie jednostki czy w chmurze).

Trudno zaprzeczyć, że już obecnie przygotowanie rocznych ssf przez grupy kapitałowe stosujące MSSF stanowi dość skomplikowany, czasochłonny i kosztowny proces.

W tworzenie rocznego ssf emitentów zaangażowani są pracownicy nie tylko działów księgowości, lecz także działów relacji inwestorskich, ryzyka czy CSR – i ten aspekt również powinien być wzięty pod uwagę przy planowaniu koniecznych prac. Jednak dla tych komórek organizacyjnych emitenta praca nad rocznym ssf w nowym formacie będzie znacznie łatwiejsza niż dla działu księgowości.

Nie można zapominać, że w pierwszym roku raportowania w formacie ESEF nowe wymogi mogą utrudnić prace nad zamknięciem roku, ze względu na konieczność zapoznania się z taksonomią, identyfikację i znakowanie pozycji, z czym może się wiązać opracowanie rozszerzeń oraz wdrożenie oprogramowania, które umożliwi sporządzenie ssf zgodnego z przepisami. Dlatego warto już teraz, nie czekając do końca roku, przećwiczyć sposób dopełnienia nowych obowiązków sprawozdawczych na ssf za 2019 r., zwłaszcza że dane tego sprawozdania będą stanowiły dane porównawcze w ssf za 2020 r. Warto także potraktować nowy wymóg jako dobrą okazję do oceny obecnego procesu raportowania oraz szansę na jego usprawnienie i ulepszenie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych