Wydłużenie terminów sprawozdawczych – szanse i zagrożenia

Zamknięcie roku stanowi wyzwanie dla działu księgowości i innych działów jednostki. Księgowi poza wykonywaniem codziennych obowiązków muszą wygospodarować czas na czynności związane z inwentaryzacją i sporządzeniem rocznego sprawozdania finansowego (sf). Dochodzi do tego nadzór nad pracami innych działów, których bieżąca działalność również może być zakłócona przez inwentaryzację. Sporządzenie sf stanowi czynność niejako dodatkową, jednak z pewnością nie błahą. Jest to obowiązek nałożony ustawowo pod groźbą odpowiedzialności karnej[1], a wymóg rzetelnego podejścia do tej kwestii wynika z wartości etycznych i nadrzędnych zasad rachunkowości, w tym zasady rzetelnego i wiernego obrazu. Wielu księgowych z ulgą przyjęło więc informację o wydłużeniu – kolejny rok z rzędu – terminów sprawozdawczych (okresu, do którego najpóźniej należy sf sporządzić, zatwierdzić i przekazać do odpowiednich rejestrów).

[1] Zgodnie z art. 77 uor za jego niedopełnienie grozi kara grzywny lub pozbawienia wolności do lat 2.

[2] DzU poz. 561. Obowiązuje od 10.03.2022 r.

[3] MF rozporządzeniem z 17.03.2022 r. w sprawie przedłużenia terminów wykonania niektórych obowiązków w zakresie podatku dochodowego od osób prawnych (DzU poz. 639) przedłużył też – do 30.06.2022 r. – termin złożenia zeznania rocznego CIT-8 lub CIT-8/AB przez podatników, których rok podatkowy zakończył się w okresie od 1.12.2021 do 28.02.2022 r. – przyp. red.

Zamknięcie roku stanowi wyzwanie dla działu księgowości i innych działów jednostki. Księgowi poza wykonywaniem codziennych obowiązków muszą wygospodarować czas na czynności związane z inwentaryzacją i sporządzeniem rocznego sprawozdania finansowego (sf). Dochodzi do tego nadzór nad pracami innych działów, których bieżąca działalność również może być zakłócona przez inwentaryzację. Sporządzenie sf stanowi czynność niejako dodatkową, jednak z pewnością nie błahą. Jest to obowiązek nałożony ustawowo pod groźbą odpowiedzialności karnej[1], a wymóg rzetelnego podejścia do tej kwestii wynika z wartości etycznych i nadrzędnych zasad rachunkowości, w tym zasady rzetelnego i wiernego obrazu. Wielu księgowych z ulgą przyjęło więc informację o wydłużeniu – kolejny rok z rzędu – terminów sprawozdawczych (okresu, do którego najpóźniej należy sf sporządzić, zatwierdzić i przekazać do odpowiednich rejestrów).

Terminy prolongowane rozporządzeniem MF z 7.03.2022 r. zmieniającym rozporządzenie w sprawie określenia innych terminów wypełniania obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, jednostki lub organu sprawozdań lub informacji[2] (dalej rozporządzenie) mają zastosowanie do obowiązków dotyczących roku obrotowego kończącego się po 29.09.2021 r., jednak nie później niż 30.04.2022 r., których termin wykonania nie upłynął przed 1.03.2022 r.[3]

Nowe terminy sprawozdawcze dla sf za 2021 r.

[4] Na podstawie delegacji zawartej w ustawie z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2021 r. poz. 2095).

[5] W przypadku podatników PIT wydłużono również czas na przekazanie sf za 2021 r. Szefowi KAS – do 1.08.2022 r.

[6] Nie jest to zbyt wielkie ułatwienie, zważywszy, że znaczna część jednostek zakończyła już procedury związane z inwentaryzacją.

Rozporządzenie – wydane w związku z trwającą pandemią[4] – wydłużyło o 3 mies. terminy sporządzania i zatwierdzania sf:

- jednostek sektora prywatnego (w tym spółek akcyjnych i z o.o., jednak z wyłączeniem jednostek nadzorowanych przez KNF – działających na rynku finansowym),

- podatników PIT prowadzących księgi rachunkowe[5],

- organizacji pozarządowych.

Wydłużono również terminy sporządzania i zatwierdzania skonsolidowanych sf (o 3 mies.) oraz sf jednostek sektora finansów publicznych (o 1 mies.).

Ponadto przedłużono (odpowiednio o 3 mies./90 dni, a w przypadku jednostek sektora finansów publicznych o 1 mies./30 dni) terminy: inwentaryzacji[6], zamknięcia ksiąg rachunkowych, sporządzenia zestawienia obrotów i sald.

O 3 mies. prolongowano też terminy sporządzenia: sprawozdania z działalności, sprawozdania z działalności grupy kapitałowej, sprawozdania z płatności, skonsolidowanego sprawozdania z płatności, a także sporządzenia i zamieszczenia na stronie internetowej jednostki odrębnego sprawozdania nt. informacji niefinansowych i odrębnego sprawozdania grupy kapitałowej nt. informacji niefinansowych.

W jednostkach gospodarczych, których rok obrotowy jest równy rokowi kalendarzowemu, wejście w życie rozporządzenia oznacza wydłużenie terminu na:

- sporządzenie sf i sprawozdania z działalności – z 31.03.2022 do 30.06.2022 r.,

- zatwierdzenie sf – z 30.06.2022 do 30.09.2022 r.,

- przekazanie sf z dokumentami towarzyszącymi do repozytorium dokumentów finansowych KRS (nadal wynosi on 15 dni od zatwierdzenia, jednak przekazanie takie nastąpi później, z uwagi na przesunięcie terminu zatwierdzenia).

Możliwe jest więc, że np. spółka akcyjna swoje sf, obejmujące okres od 1.01.2021 do 31.12.2021 r., sporządzi dopiero 30.06.2022 r., a zatwierdzi 30.09.2022 r.

Wydłużenie terminów sprawozdawczych z pewnością jest dla księgowych wygodne, oznacza mniejszą presję czasową, pozwala również uporać się z bieżącymi obowiązkami i problemami, nie tylko związanymi z pandemią, lecz także wynikającymi z wdrażania przepisów tzw. Polskiego Ładu. Trzeba jednak wziąć pod uwagę, że im później sporządzi się (a następnie zatwierdzi) sf za 2021 r., tym większa będzie liczba potencjalnych zdarzeń, które mogą wymagać ujawnień czy korekt sf. Przykładowo może się zdarzyć, że spółka, która sporządziła sf za 2021 r. przy założeniu kontynuacji działalności, z powodu istotnych skutków wydarzenia, które nastąpi we wrześniu 2022 r. (np. w związku z napaścią zbrojną Rosji na Ukrainę), będzie musiała – przed zatwierdzeniem sf – całkowicie zmienić jego treść, gdyż okaże się, że przyjęcie założenia kontynuacji działalności nie jest już możliwe.

Należy mieć nadzieję, że taka sytuacja wystąpi tylko w nielicznych jednostkach, co nie zmienia faktu, że trzeba sobie zdawać sprawę z istniejącego ryzyka związanego z potencjalnymi zdarzeniami po dniu bilansowym oraz zagrożeniami kontynuacji działalności.

Zdarzenia po dniu bilansowym

[7] Zgodnie z art. 12 ust. 4 uor ostateczne zamknięcie ksiąg rachunkowych powinno nastąpić najpóźniej w ciągu 15 dni od dnia zatwierdzenia sf.

W myśl art. 20 ust. 1 uor do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym (np. faktura dotycząca grudniowego zakupu, która dotarła do jednostki dopiero w styczniu, będzie kosztem grudnia, ujętym w grudniu). Zgodnie zaś z art. 7 ust. 2 uor zdarzenia należy uwzględniać również wówczas, gdy zostaną ujawnione między dniem bilansowym a dniem, na który rzeczywiście następuje zamknięcie ksiąg rachunkowych[7].

Uor wskazuje więc, że w sf mają być ujęte nie tylko te zdarzenia, które nastąpiły w okresie sprawozdawczym, lecz także te, które ujawniono później (inaczej ujmując, jednostka otrzymała o nich informacje później), a dotyczą stanu na dzień bilansowy.

Mówiąc więc o przedłużeniu terminów sprawozdawczych, należy mieć na uwadze, że data sporządzenia sf informuje o stanie wiedzy, jaki jednostka powinna była uwzględnić, sporządzając to sprawozdanie. Jeżeli sf zostało sporządzone 30 kwietnia, użytkownik wie, że ujęto w nim stan wiedzy na ten dzień. Jeśli zaś jednostka zdecyduje się sporządzić sf w ostatnim możliwym wydłużonym terminie, to data jego sporządzenia (30.06.2022 r.) sugeruje, że uwzględniono wszelką wiedzę dostępną na ten dzień.

To jednak jeszcze nie wszystko. Sporządzając sf, oprócz zdarzeń, które wystąpiły przed dniem bilansowym, należy uwzględnić zdarzenia zaistniałe po tym dniu, mogące mieć wpływ na treść sprawozdania.

[8] Standard został szeroko omówiony w: M. Matusewicz, B. Bilińska, KSR 14 „Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności” – omówienie, „Rachunkowość” nr 10/2021, ⇒link⇐.

Zgodnie z KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja[8] do zdarzeń po dniu bilansowym zalicza się wszystkie dotyczące jednostki zdarzenia, które nastąpiły po dniu bilansowym do dnia zatwierdzenia sf. Aż do dnia zatwierdzenia sf (czyli np. do 30.09.2022 r.) nie ma zatem pewności, że sprawozdanie to pozostanie w niezmienionej formie.

Należy przy tym zwrócić uwagę, że KSR 7 dzieli zdarzenia po dniu bilansowym na dwie grupy – A i B. Do grupy A są zaliczane zdarzenia dostarczające dowodów na istnienie określonego stanu na dzień bilansowy (np. rozstrzygnięcie sprawy sądowej, które zmienia wielkość rezerwy wykazanej w rocznym sf) i wymagające ujęcia w sf (jeśli nie zostało sporządzone) lub ew. korekty już sporządzonego sprawozdania, jeżeli ich skutki będą ocenione jako istotne. Pojęcie „istotności” ma szczególne znaczenie dla oceny wagi zdarzeń po dniu bilansowym, natomiast trzeba podkreślić, że istotne mogą być nie tylko kwoty w bilansie czy rachunku zysków i strat, lecz także te informacje, które powodują zmiany danych w dodatkowych informacjach i objaśnieniach (np. zobowiązania warunkowe).

Do grupy B należą z kolei zdarzenia, które zaistniały po dniu bilansowym, a więc zasadniczo nie wymagają ujęcia w sf za ubiegły rok. Przykładem może być zniszczenie towarów w wyniku pożaru 3.01.2022 r. W sf na dzień bilansowy 31.12.2021 r. towary te będą widniały w bilansie, gdyż na ten dzień jeszcze istniały. Zdarzenia z grupy B mogą jednak wpłynąć na sf, bo może się okazać, że w ich wyniku zmieni się założenie co do możliwości kontynuowania działalności przez jednostkę.

Zasada kontynuacji działalności

Jest podstawową zasadą obowiązującą przy sporządzaniu sf, gdyż determinuje kształt tego sprawozdania. Zgodnie z art. 5 ust. 2 uor przyjmuje się założenie, że jednostka będzie kontynuowała w dającej się przewidzieć przyszłości działalność w niezmniejszonym istotnie zakresie, przy czym ustalając zdolność jednostki do kontynuowania działalności, jej kierownik uwzględnia wszystkie informacje dostępne na dzień sporządzenia sf, dotyczące dającej się przewidzieć przyszłości.

W kontekście korzyści i zagrożeń płynących z przedłużenia terminów sprawozdawczych oznacza to, że jeżeli jednostka zdecyduje się sporządzić sf 30.06.2022 r., to weryfikując zasadność założenia kontynuacji działalności, trzeba będzie przeanalizować zdarzenia, które wystąpiły od 1.01.2022 r. aż do daty sporządzenia sprawozdania, a realnie – nawet do daty jego zatwierdzenia (najpóźniej 30.09.2022 r.).

[9] Patrz artykuł A. Baklarz, Wpływ wojny w Ukrainie na badanie sprawozdań finansowych za 2021 r..

Należy też pamiętać, że jeśli po sporządzeniu sf i zbadaniu go przez biegłego rewidenta, lecz jeszcze przed zatwierdzeniem, kierownictwo jednostki pozyska informacje wskazujące na możliwe zagrożenia kontynuacji działalności – zawiadamia o tym biegłego, który dany obszar będzie musiał zbadać jeszcze raz, w aspekcie tych właśnie zagrożeń. Może to skutkować zmianą wcześniej wydanej opinii[9].

Każde sf oprócz oczywistych danych, takich jak data jego sporządzenia i oznaczenie jednostki, której dotyczy, zawiera klauzulę mówiącą, czy zostało sporządzone przy założeniu kontynuacji działalności. Osoby podpisujące sf potwierdzają jednocześnie, że przyjęcie tego założenia jest zasadne.

W ocenie tego, czy w dobie pandemii, wojny, permanentnej niepewności itd. rzeczywiście można założyć kontynuację działalności, pomagają jednostkom gospodarczym postanowienia KSR 14 Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności, opracowanego w odpowiedzi na wyzwania rachunkowe związane z pandemią. Standard ten daje wskazówki i wytyczne, jak należy postępować w sytuacji, gdy przyjęcie założenia kontynuacji działalności nie jest zasadne.

Jednak z punktu widzenia większości (miejmy nadzieję) jednostek gospodarczych najważniejszy będzie inny poruszany w nim temat – wymogi dotyczące ujawniania w sf informacji o przyjęciu założenia kontynuacji działalności.

W obecnej sytuacji społeczno-polityczno-ekonomicznej jednostki gospodarcze w Polsce można podzielić na trzy grupy:

- jednostki, w których nie ma zagrożeń kontynuacji działalności (tych zapewne będzie niewiele),

- jednostki, w których nie jest zasadne przyjęcie założenia kontynuacji działalności (miejmy nadzieję, że również będzie ich niewiele),

- jednostki, które przyjmą założenie o kontynuacji działalności, mimo że będzie temu towarzyszyła pewna doza niepewności co do dalszego funkcjonowania bez zakłóceń.

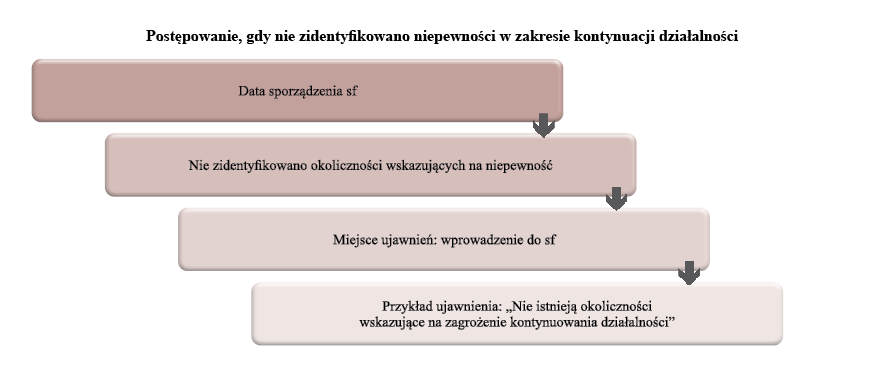

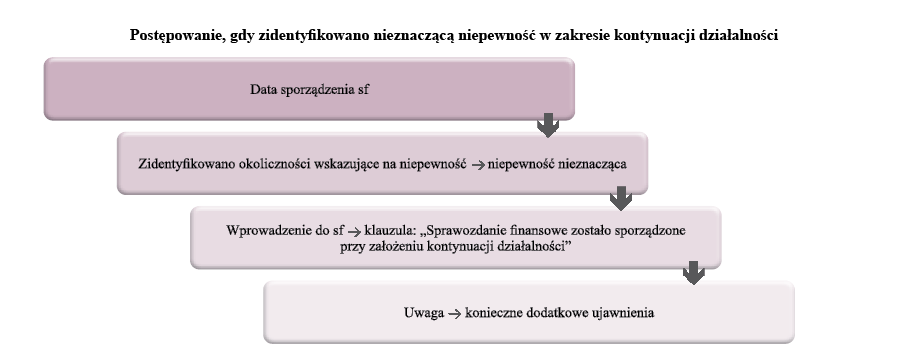

Ta ostatnia grupa jednostek będzie najliczniejsza. W dodatkowych informacjach i objaśnieniach do sf powinny one ujawnić swoje obawy i potencjalne zagrożenia, z którymi być może przyjdzie im się zmierzyć. Zakres tych ujawnień zależy od tego, czy niepewność odnośnie do kontynuacji działalności będzie znacząca, czy nie.

Jeśli nie zachodzi znacząca niepewność, wymagane ujawnienia mają umożliwić czytelnikowi sf zapoznanie się z wszelkimi istotnymi informacjami leżącymi u podstaw oceny zdolności jednostki do kontynuacji działalności oraz umożliwić ocenę wpływu zidentyfikowanych zagrożeń na poszczególne elementy sf.

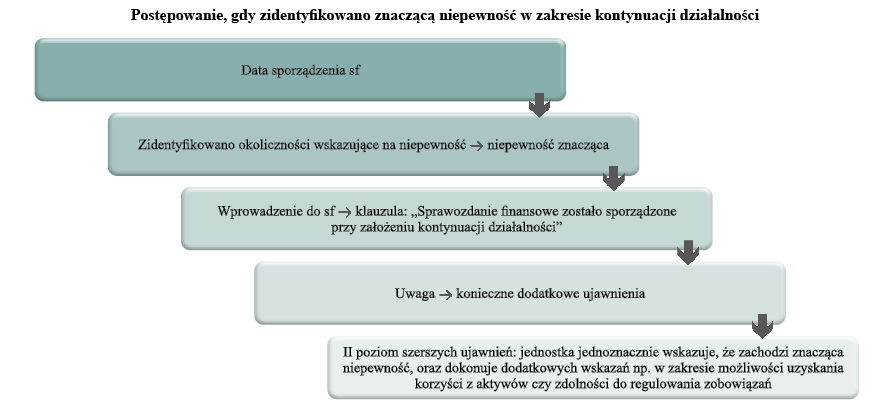

Jeżeli na dzień sporządzenia sf występują zdarzenia lub okoliczności, które wskazują na znaczącą niepewność co do zdolności jednostki do kontynuowania działalności, to oprócz powyższych ujawnień w dodatkowych informacjach i objaśnieniach do sf należy ujawnić fakt istnienia tej znaczącej niepewności, a także objaśnienie, że z tego powodu jednostka może nie uzyskać zakładanych korzyści ekonomicznych z aktywów i nie być w stanie terminowo regulować swoich zobowiązań w toku zwykłej działalności gospodarczej.

Dokonując niezbędnych ujawnień w dodatkowych informacjach i objaśnieniach – w przypadku niepewności co do dalszego funkcjonowania jednostki bez zakłóceń – trzeba postępować zgodnie z następującymi zasadami:

1. Uznaje się, że niepewność odnośnie do kontynuacji działalności przez jednostkę ma charakter znaczący, jeżeli:

- jej potencjalny wpływ na jednostkę jest duży oraz

- prawdopodobieństwo wystąpienia niekorzystnych zdarzeń jest duże, w związku z czym

- zdaniem kierownika jednostki odpowiednie ujawnienie rodzaju i wpływu tej znaczącej niepewności jest niezbędne do realizacji nadrzędnej zasady true and fair view.

Znacząca niepewność wymaga szczegółowych ujawnień w dodatkowych informacjach i objaśnieniach, aby sf nie wprowadzało użytkowników w błąd.

2. Wszelkie informacje, które zostały uzyskane w okresie po sporządzeniu, ale przed zatwierdzeniem sf (tu szczególna uwaga w aspekcie wydłużonych terminów sprawozdawczych), wskazujące na znaczącą niepewność co do zdolności jednostki do kontynuowania działalności, muszą być analizowane przez kierownika jednostki.

3. Analiza kierownika jednostki ma na celu wskazanie, czy pomimo wystąpienia znaczących niepewności zasadne jest przyjęcie założenia kontynuacji działalności, a także czy na skutek tych zdarzeń ujawnienia w sf powinny zostać zmienione i uzupełnione o wynik przeprowadzonej przez kierownictwo oceny.

Reasumując: w wyniku oceny niepewności działania może się okazać, że sporządzone sf będzie wymagało korekty przed jego finalnym zatwierdzeniem (nawet wyłącznie w zakresie ujawnień zawartych w dodatkowych informacjach i objaśnieniach).

Reakcje kierownictwa na zidentyfikowaną niepewność przedstawiono na poniższych schematach. W każdym przypadku jednostka sporządza roczne sf przy założeniu kontynuacji działalności, jednak im więcej zidentyfikowano zagrożeń, tym proporcjonalnie więcej informacji powinna ujawnić w sf.

[10] W KSR 14 przyjęto określenie: „jest praktycznie pewne”.

Jak już była o tym mowa, m.in. stan wojny w graniczącej z Polską Ukrainie sprawi, że wiele jednostek gospodarczych będzie wskazywało na niepewność w zakresie przyjęcia zasady kontynuacji działalności. Trzeba jednak wyraźnie zaznaczyć, że niepewność, nawet istotna, i duże prawdopodobieństwo wystąpienia niekorzystnych zdarzeń – nie są wystarczającym powodem do odstąpienia od założenia kontynuacji działalności. Jak wyraźnie wskazuje KSR 14, jednostka stosuje założenie kontynuacji działalności dopóty, dopóki nie staje się pewne, że nie będzie kontynuowała działalności w dającej się przewidzieć przyszłości. Można się pokusić o interpretację, że dopóki jednostka nie ma niemal 100% pewności[10] co do braku możliwości kontynuacji działalności, dopóty zakłada, że jest w stanie ją kontynuować.

Podsumowanie

Korzyści z przedłużenia terminów sporządzenia i zatwierdzenia sf wydają się oczywiste. Ważne jednak, by dostrzec również związane z tym zagrożenia. Przykładowo jednostka:

- nie powinna sporządzać sf przy założeniu kontynuacji działalności, jeżeli zdarzenia następujące po zakończeniu okresu sprawozdawczego, ale przed dniem sporządzenia sf, wskazują, że przyjęcie założenia kontynuacji działalności nie jest zasadne; im dłuższy okres do dnia sporządzenia sf, tym więcej potencjalnych zdarzeń wymagających przeanalizowania,

- nie może sporządzić sf przy założeniu kontynuacji działalności, jeśli do daty jego zatwierdzenia została podjęta decyzja o zaprzestaniu prowadzenia działalności w najbliższym okresie; zaistnienie takiej sytuacji przed dniem zatwierdzenia sf sprawi, że będzie konieczne sporządzenie go jeszcze raz – jednak przy założeniu braku kontynuacji działalności.

Na skutek pandemii lata 2020 i 2021 były trudne – także w kwestii pracy w rachunkowości. Rok 2022 z pewnością będzie dla księgowych jeszcze cięższy. Co prawda sporządzający sf mogą skorzystać z ułatwienia w postaci wydłużenia terminów sprawozdawczych (dla niektórych, ale nie wszystkich jednostek) o 3 mies., warto jednak podejść do tego z rozsądkiem, mając ma względzie, że im dłuższy jest czas od dnia bilansowego do daty sporządzenia sf i jego zatwierdzenia, tym wyższe ryzyko zaistnienia zdarzeń, które mogą spowodować znaczne zwiększenie zakresu prac koniecznych do sporządzenia sf przy założeniu kontynuacji działalności (lub nie), a zarazem zgodnie z zasadą rzetelnego i jasnego obrazu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych