KSR 14 „Kontynuacja działalności oraz rachunkowość jednostek przy braku kontynuowania działalności” – omówienie

Dokument przygotowany przez Komitet Standardów Rachunkowości (dalej Komitet) został opublikowany 10.08.2021 r. w DzUrz MFFiPR (poz. 119). Wszedł w życie z dniem ogłoszenia i ma zastosowanie po raz pierwszy do sprawozdań finansowych (sf) sporządzonych za rok obrotowy rozpoczynający się od 1.01.2021 r.

Dokument przygotowany przez Komitet Standardów Rachunkowości (dalej Komitet) został opublikowany 10.08.2021 r. w DzUrz MFFiPR (poz. 119). Wszedł w życie z dniem ogłoszenia i ma zastosowanie po raz pierwszy do sprawozdań finansowych (sf) sporządzonych za rok obrotowy rozpoczynający się od 1.01.2021 r.

Tło powstania nowego standardu

Kontynuacja działalności (lub jej brak) jest kluczowym założeniem przy sporządzaniu sf. Stanowi wypadkową uwzględniającą zarówno plany właścicieli wobec jednostki, jak i wynik oceny jej aktualnej kondycji finansowej i prognoz dotyczących możliwości wypracowywania przez nią korzyści ekonomicznych w przyszłości. Już we wprowadzeniu do sf kierownik jednostki powinien złożyć jednoznaczną deklarację co do chęci i możliwości kontynuowania przez nią działalności lub braku takiego zamiaru albo zdolności.

Uor w art. 5 ust. 2 wskazuje na konieczność kierowania się zasadą kontynuacji działalności (o ile jest to uzasadnione), a w art. 29 ustala zasady wyceny aktywów i pasywów, w przypadku gdy działalność nie jest kontynuowana. Określa też niezbędne ujawnienia w tym zakresie.

Badaniu zasadności przyjęcia przez jednostkę założenia zasady kontynuacji działalności poświęcony jest również Krajowy Standard Badania (KSB) 570 (Z) Kontynuacja działalności. Określa obowiązki biegłego rewidenta w trakcie badania sf jednostki, dotyczące oceny założenia kontynuacji przez nią działalności oraz wpływu tej oceny na sprawozdanie biegłego rewidenta.

W praktyce – zwłaszcza gdy na skutek pandemii koronawirusa wiele jednostek znalazło się w trudnej sytuacji gospodarczej – pojawiają się liczne wątpliwości, jak zastosować te regulacje. Nic zatem dziwnego, że Komitet wziął na warsztat to zagadnienie i opracował KSR 14 wyjaśniający, kiedy przyjęcie założenia kontynuacji działalności jest możliwe, a kiedy nie, a dalej – jak prowadzić rachunkowość jednostek przy braku kontynuowania działalności. Standard zawiera zatem wskazówki, jak dokonywać oceny, czy założenie kontynuacji działalności jest zasadne, a także wyjaśnienia do art. 29 uor dotyczącego zasad wyceny, w przypadku gdy jednostka nie ma zamiaru (z własnej woli) lub możliwości (ze względu na okoliczności) kontynuowania działalności. Odpowiada też na pytania, jakie powstają przy ustalaniu ceny możliwej do uzyskania ze sprzedaży i na wiele innych problemów, z którymi borykają się na co dzień praktycy sporządzający sf jednostek niekontynuujących działalności. W szczególności wyjaśniono kwestie związane z prowadzeniem ksiąg, inwentaryzacją i sprawozdawczością, w tym dotyczące danych porównawczych, a także opisano niezbędne elementy sf i minimalny zakres ujawnień jednostek niekontynuujących działalności. Podkreślenia wymaga, że KSR 14 zawiera również szczegółowe wymogi ujawnieniowe dla jednostek kontynuujących działalność w zakresie oceny zasadności przyjętego założenia.

Standard koncentruje się na kwestiach związanych ze sprawozdawczością jednostki wynikających z uor. Nie odnosi się do szeregu dodatkowych wymogów, które nakłada np. prawo podatkowe, cywilne czy Ksh. Dlatego nieodzowne jest, aby jednostka niekontynuująca działalności oddzielnie przeanalizowała te dodatkowe wymogi i oceniła ich skutki. W szczególności standard nie interpretuje przepisów dotyczących sporządzenia bilansu otwarcia likwidacji i nie odnosi się do pojęcia wartości zbywczej, zawartego w Ksh.

KSR 14 jest adresowany do wszystkich typów jednostek, z wyjątkiem tych, dla których istnieją szczególne regulacje zapewniające im kontynuację działalności. Jest on co do zasady uniwersalny, ale warto mieć na uwadze, że pojęcie kontynuacji działalności nie dotyczy skonsolidowanych sf. Jest ono oceniane osobno dla każdej jednostki wchodzącej w skład grupy kapitałowej. Przykładowo założenie kontynuacji działalności może zostać uznane za nieodpowiednie dla pojedynczej jednostki zależnej, podczas gdy jednocześnie może być zasadne w przypadku jednostki dominującej i w konsekwencji dla sporządzonego przez nią skonsolidowanego sf. Z kolei przyjęcie przez jednostkę dominującą założenia o braku kontynuowania działalności samo w sobie nie wystarcza do zwolnienia jej z obowiązku sporządzania skonsolidowanego sf.

Standard obejmuje również jednostki małe i mikro, nie ograniczając przy tym możliwości dalszego korzystania z większości uproszczeń przewidzianych w uor, a dotyczących np. zwolnienia od wyceny instrumentów finansowych w wartości godziwej lub w skorygowanej cenie nabycia, rezygnacji z ustalania podatku odroczonego, przyjęcia podatkowej definicji leasingu finansowego. Wyjątek stanowi sytuacja, gdy brak jest możliwości kontynuowania działalności, a w myśl art. 29 uor nie jest możliwe dalsze stosowanie uprawnienia do rezygnacji z zachowania zasady ostrożności przy wycenie poszczególnych składników aktywów i pasywów.

Rozwiązania zawarte w KSR 14 są w podstawowym zakresie zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), w szczególności z pkt 25 i 26 MSR 1 Prezentacja sprawozdań finansowych.

Ocena założenia kontynuacji działalności

W uor jako nadrzędne założenie przyjmuje się, że jednostka będzie kontynuowała działalność w dającej się przewidzieć przyszłości w niezmniejszonym istotnie zakresie, bez postawienia jej w stan likwidacji lub upadłości, chyba że jest to niezgodne ze stanem faktycznym lub prawnym. Stosownie do tego założenia jednostka kontynuuje działalność, dopóki nie staje się pewne, że nie będzie mogła tego czynić dalej. Dzieje się to szczególnie wtedy, gdy właściciele zamierzają zlikwidować jednostkę i podjęli w tym celu wiążące postanowienia albo gdy nie mają żadnej realnej alternatywy dla likwidacji lub zaniechania działalności. Rozdz. IV standardu jest w całości poświęcony sposobom oceny, czy założenie kontynuacji działalności jest spełnione, czy też nie.

Decyzja o kontynuacji lub braku kontynuowania działalności często nie jest oczywista, a ocena, czy zasadne jest przyjęcie założenia kontynuowania działalności, zależy od konkretnych zdarzeń i okoliczności.

Pierwszą grupę stanowią jednostki, w przypadku których ocena statusu jako kontynuujących działalność jest w zasadzie prosta. Jeżeli jednostka była dotychczas rentowna, miała łatwy dostęp do środków finansowych, a nie ma planów jej likwidacji, to najczęściej przyjęcie założenia kontynuacji przez nią działalności jest zasadne i nie ma potrzeby przeprowadzania dalszej, szczegółowej analizy.

Przeciwstawną grupę stanowią jednostki, które nie mogą przyjąć założenia kontynuacji działalności ze względu na stan faktyczny, np. postawienie w stan upadłości lub likwidacji (bez względu na przyczynę). Inną przyczyną może być wszczęcie postępowania restrukturyzacyjnego, w wyniku którego następuje zakończenie działalności przez jednostkę, a także tak istotne zmniejszenie zakresu działalności jednostki, że brak realnej alternatywy dla likwidacji lub zaniechania działalności. Niemożność kontynuacji działalności w opisanych przypadkach wiąże się bezpośrednio z utratą płynności finansowej i brakiem zdolności jednostki do terminowego regulowania zobowiązań.

Istotne zmniejszenie zakresu działalności jednostki wywołane zmianą modelu biznesowego lub ograniczeniem aktywności na skutek podziału, sprzedaży lub przekazania grupy aktywów bądź zorganizowanej części przedsiębiorstwa – co do zasady – nie stanowi przeszkody do uznania jednostki za kontynuującą działalność. Działalność może być nadal prowadzona w zmienionej formie prawnej, pod inną firmą lub też właściciele, dysponując środkami ze sprzedaży części jednostki, mogą zadecydować o ich wykorzystaniu. Kluczową kwestią jest w tym przypadku istnienie realnej alternatywy dla likwidacji lub zaniechania działalności, z czym wiąże się nieodłącznie zdolność jednostki do terminowego regulowania zobowiązań. Z kolei okoliczność, że właściciele zamierzają zakończyć działalność jednostki, ale nie podejmują żadnych konkretnych działań w tym kierunku (w tym nie podjęli formalnej decyzji), nie jest wystarczającą przesłanką do uznania, że jednostka nie będzie kontynuowała działalności. Dzieje się tak, dopóki istnieje realna alternatywa dla likwidacji lub dla zaniechania działalności przez jednostkę.

Szczególne sposoby oceny zasadności założenia kontynuacji działalności stosują jednostki o ograniczonym „z góry” w umowie lub statucie okresie działania (np. 5 lat). Przyjmuje się, że taka jednostka nie będzie kontynuowała działalności w ostatnim okresie oraz okresie sprawozdawczym bezpośrednio go poprzedzającym (np. w 4. i 5. roku swojej działalności). Jest to związane z faktem, że w momencie zatwierdzania sf za 4. rok jednostka będzie prowadziła działalność przez czas krótszy niż 12 kolejnych mies.

[1] Zgodnie z KSB 570 (Z) znacząca niepewność występuje, gdy jej potencjalny wpływ i prawdopodobieństwo wystąpienia są tak duże, że zdaniem kierownika jednostki odpowiednie ujawnienie rodzaju i wpływu tej niepewności jest niezbędne dla prezentacji jasnego i rzetelnego sf oraz do tego, aby nie wprowadzało ono w błąd.

Szczególnej uwagi wymaga sytuacja, gdy jednostka nie została formalnie postawiona w stan likwidacji lub upadłości ani nie zawarto układu likwidacyjnego, jednak kierownik stwierdza istnienie zdarzeń lub okoliczności wskazujących na znaczącą niepewność[1] co do zdolności jednostki do kontynuowania działalności. Jeżeli w wyniku analizy okaże się, że jest pewne, że działalność nie będzie kontynuowana, to pierwsze roczne sf po takim osądzie sporządza się przy założeniu braku kontynuowania działalności.

Oprócz jednostek, które z dużą pewnością mogą kontynuować działalność, lub przeciwnie, wykazują brak takiej możliwości, istnieją też jednostki, które, aby uzyskać wystarczającą pewność, że założenie kontynuacji działalności jest zasadne, muszą dokładnie zbadać swoją zdolność do regulowania zobowiązań w terminie ich wymagalności, przy uwzględnieniu wielu czynników określających bieżącą i oczekiwaną rentowność, harmonogramu spłaty zobowiązań i potencjalnych źródeł alternatywnego finansowania. W przypadku takiej jednostki, która wprawdzie kontynuuje działalność, ale jest zagrożona bądź związana z istotnymi niepewnościami, jej kierownik dokonuje wnikliwej oceny możliwości kontynuowania działalności.

Przy przeprowadzaniu wspomnianej analizy kierownik jednostki uwzględnia zdarzenia i okoliczności, które – pojedynczo lub łącznie – mogą świadczyć o znaczącej niepewności co do zdolności jednostki do kontynuowania działalności. Mogą to być zdarzenia i okoliczności o charakterze finansowym, operacyjnym, personalnym, prawnym lub regulacyjnym – np. strata netto, ujemny kapitał obrotowy, utrata kluczowego klienta lub istotne zmiany w prawie niekorzystnie wpływające na działalność jednostki w danej branży.

Przykładowe przesłanki zagrożeń przytoczone w standardzie bazują na KSB 570 (Z). Zostały one uzupełnione o wskazanie czynników łagodzących, jak np. dostępność alternatywnego źródła finansowania, co również powinno zostać wzięte pod uwagę podczas dokonywania osądu możliwości dalszego działania jednostki. Katalog został poszerzony o listę czynników, które w sytuacji kryzysowej (np. recesji) należy uwzględnić. W standardzie podkreślono, że wystąpienie w jednostce jednej lub więcej przesłanek zagrożeń nie zawsze oznacza brak możliwości kontynuacji działalności lub znaczącą niepewność co do istnienia takiej możliwości. Standard zawiera również liczne przykłady ilustrujące wpływ wybranych przesłanek na osąd kierownika dotyczący zdolności jednostki do kontynuacji działalności. Ich wspólną cechą jest konkluzja dotycząca możliwości bądź braku możliwości uzyskania przez jednostkę korzyści ekonomicznych z aktywów i wypełnienia zobowiązań w toku zwykłej działalności.

Założenie kontynuowania działalności w dającej się przewidzieć przyszłości uwzględnia horyzont czasowy obejmujący okres nie krótszy niż rok od dnia bilansowego. Jest to wymóg minimalny. Jednostka nie może np. sporządzić sf przy założeniu kontynuacji działalności, jeżeli przed dniem jego zatwierdzenia została podjęta wiążąca decyzja o zaprzestaniu prowadzenia działalności w okresie 18 mies. od dnia bilansowego. Analizując możliwości kontynuowania działalności, uwzględnia się wszelkie informacje dostępne jednostce na dzień sporządzenia sf. Jeżeli są one istotne dla przyjęcia założenia kontynuacji działalności, traktuje się je jako korygujące zdarzenie następujące po dacie bilansu, zgodnie z KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja.

Wycena aktywów i zobowiązań przy założeniu braku kontynuowania działalności

Jeżeli przyjęcie założenia kontynuacji działalności jest zasadne, aktywa i zobowiązania są wyceniane w księgach rachunkowych i sf, zakładając, że jednostka będzie mogła uzyskać korzyści ekonomiczne z aktywów i wypełnić zobowiązania w toku zwykłej działalności. W przeciwnym przypadku, gdy jednostka nie kontynuuje działalności i nie jest zdolna do uzyskania zakładanych korzyści ekonomicznych z planowanego sposobu wykorzystania swoich zasobów, wycena aktywów jednostki następuje zgodnie z art. 29 uor, tj. po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości. Rozdz. V KSR 14 wyjaśnia postanowienia art. 29 uor.

Standard wskazuje, że przy wycenie aktywów jednostki w sposób przewidziany w art. 29 uor konieczne jest uwzględnienie wszelkich cech aktywów oraz zdarzeń i okoliczności, które mogą wpływać na cenę sprzedaży netto. Przykładowo w przypadku gruntów wymagających doprowadzenia do stanu pierwotnego jest nieodzowne odpowiednie uwzględnienie w cenie sprzedaży netto dyskonta wobec konieczności rekultywacji terenu, a w przypadku budynków – chęci ich sprzedaży w krótkim terminie.

Pierwsza korekta wyceny aktywów i zobowiązań wynikająca z zastosowania art. 29 uor wpływa bezpośrednio na kapitał (fundusz) z aktualizacji wyceny. Natomiast różnice aktualizacji następującej na każdy kolejny dzień bilansowy są odnoszone na wynik finansowy jednostki. Trzeba też pamiętać, że zanim nastąpi wycena zgodna z art. 29 uor, w pierwszej kolejności następują korekty wyceny przewidziane w zasadach ogólnych. Przykładowo dokonania wymaga odpis z tytułu trwałej utraty wartości środka trwałego zgodnie z art. 28 ust. 1 pkt 1 uor. Rozdz. V standardu zawiera obszerną tabelę określającą zasady wyceny poszczególnych rodzajów aktywów i zobowiązań oraz związanych z nimi dodatkowych aspektów, np. wynikających z klasyfikacji aktywów i zobowiązań.

Jednocześnie w pierwszym sf sporządzonym przy założeniu braku kontynuowania działalności jest wykazywana nowo utworzona rezerwa na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności. Są to koszty i straty, które nie zostałyby poniesione, gdyby jednostka kontynuowała działalność. Kwota rezerwy powinna – co do zasady – obejmować dodatkowe koszty i straty przewidywane do poniesienia przez cały przypuszczalny okres wygaszania działalności. Mogą to być np. koszty odpraw zwalnianych pracowników, odszkodowania lub kary spowodowane koniecznością zerwania umów o zakup, sprzedaż, leasing, koszty postępowania upadłościowego czy koszty wyceny majątku przez rzeczoznawcę.

Rezerwę tworzy się w korespondencji z kapitałem (funduszem) z aktualizacji wyceny, natomiast wszelkie zmiany jej wysokości następujące w kolejnych okresach odnosi się na rachunek zysków i strat. Oznacza to, że rachunek zysków i strat sporządzony w okresie kończenia przez jednostkę działalności wykazuje zarówno wynik ze stopniowego wygaszania działalności, jak i wszelkie dodatkowe koszty i straty działań mających na celu sprzedaż i likwidację majątku, które nie zostały pokryte pierwotnie utworzoną rezerwą.

W przypadku sporządzania sf przy założeniu braku kontynuowania działalności konieczna jest również weryfikacja dotychczasowych osądów i szacunków. Przykładowo zasadne może być zaktualizowanie przyjętych okresów amortyzacji oraz wartości końcowych aktywów trwałych czy klasyfikacji zobowiązań finansowych na długo- i krótkoterminowe tak, aby wycena i prezentacja wszystkich aktywów i zobowiązań odzwierciedlała zdarzenia i okoliczności wywołane brakiem kontynuowania działalności.

Szczególne postępowanie w razie sprzedaży (części) jednostki

Przedstawione wyżej zasady wyceny to zasady ogólne, stosowane gdy likwidacja majątku następuje drogą sprzedaży pojedynczych składników aktywów i zobowiązań. Szczególne postępowanie jest nieodzowne, gdy przewiduje się, że likwidacja nastąpi poprzez sprzedaż całej jednostki lub jej znaczącej (istotnej) części. Prowadzi to w konsekwencji do istotnego zmniejszenia zakresu działalności, a jednocześnie następują rozliczenia z tytułu sprzedaży majątku lub części majątku jednostki zgodnie z art. 29 ust. 2 uor.

W zależności od wysokości ceny sprzedaży przyjętej za podstawę rozliczeń możliwe są dwa scenariusze:

- gdy cena jest co najmniej równa wartości księgowej aktywów i zobowiązań ustalonej tak, jakby działalność miała być kontynuowana – wycena na dany dzień bilansowy nie ulega zmianie,

- gdy cena sprzedaży przyjęta za podstawę takich rozliczeń jest niższa od aktualnej wartości księgowej aktywów i zobowiązań – postępowanie jest 2-etapowe: (i) w pierwszej kolejności ustala się odpis z tytułu trwałej utraty wartości składników aktywów, który odnosi się w ciężar kosztów bieżącego okresu, (ii) następnie zaś – jeżeli nadal występuje różnica – wycenia się aktywa po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości; standard uściśla, że odpis aktualizujący, dokonywany w pierwszym etapie (i), rozlicza się między poszczególne składniki aktywów, co do zasady, w proporcji do ich dotychczasowej wartości (netto) wynikającej z ksiąg rachunkowych, z uwzględnieniem ich indywidualnych cen sprzedaży netto.

Te same zasady wyceny stosuje się również do nieistotnej części aktywów jednostki, które pozostaną w niej po podziale czy po sprzedaży grupy aktywów lub części przedsiębiorstwa.

Omówione wyżej szczególne postępowanie umożliwia zachowanie bieżącej wyceny poszczególnych składników aktywów i zobowiązań, w przypadku gdy mimo niekontynuowania działalności ustalona zgodnie z art. 29 uor cena sprzedaży całej jednostki lub jej części przewyższa jej wartość bilansową określoną w taki sposób, jakby działalność miała być kontynuowana.

Jeżeli jednak następuje istotne zmniejszenie zakresu działalności jednostki, powodujące brak innej realnej alternatywy niż jej likwidacja lub zaniechanie działalności, jednostka wycenia aktywa, wykazywane dotychczas w ich cenach rynkowych bądź w inaczej określonej wartości godziwej, po cenach sprzedaży netto możliwych do uzyskania. Nie ogranicza jej w tym przypadku cena nabycia. Wynika to z faktu, że zarówno ustalanie wartości godziwej, jak i wartości rynkowej wymaga określenia kwoty, za jaką dany składnik aktywów mógłby zostać wymieniony na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Oznacza to, że odpowiednia umowa, przewidująca takie rozliczenie, mogłaby być w każdym momencie zawarta, w tym także na dany dzień bilansowy.

Jeśli dla danego składnika aktywów istnieje aktywny rynek (np. papiery wartościowe bieżąco notowane na giełdzie), a jednostka nie jest stroną wiążącej umowy ustalającej cenę sprzedaży tych papierów, wówczas ceną przyjętą za podstawę rozliczeń jest cena transakcyjna z tego aktywnego rynku na dzień bilansowy, pomniejszona o koszty transakcyjne, które zostałyby poniesione, gdyby składnik aktywów został sprzedany na tym aktywnym rynku. Jeśli dla danego składnika aktywów (np. nieruchomości inwestycyjnej) nie istnieje aktywny rynek, ustalając kwotę, za jaką dana nieruchomość inwestycyjna mogłaby zostać sprzedana na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami, uwzględnienia wymaga okoliczność, że sprzedaż taka powinna nastąpić w krótkim czasie.

Prezentacja danych w sf sporządzonym przy założeniu braku kontynuowania działalności

Standard przywołuje określone w art. 36 ust. 3 uor wymogi dotyczące składników kapitału (funduszu) własnego jednostek postawionych w stan likwidacji lub upadłości. Na dzień rozpoczęcia likwidacji lub postępowania upadłościowego należy je połączyć w jeden kapitał (fundusz) podstawowy, zmniejszając go:

- w spółkach z o.o., towarzystwach ubezpieczeń wzajemnych i towarzystwach reasekuracji wzajemnej – o udziały własne,

- w spółkach akcyjnych – o należne wkłady na poczet kapitału, o ile nie wezwano zainteresowanych do ich wniesienia, oraz o akcje własne.

Wymóg ten może być odpowiednio stosowany przez jednostki objęte postępowaniem restrukturyzacyjnym. Natomiast pozostałe jednostki sporządzające sf przy założeniu braku kontynuowania działalności nie łączą kapitałów zgodnie z art. 36 ust. 3 uor. Na każdy kolejny dzień bilansowy po dniu rozpoczęcia likwidacji lub postępowania upadłościowego jednostki, o których mowa w art. 36 ust. 3 uor, wykazują oprócz kapitału (funduszu) podstawowego składniki kapitału (funduszu) własnego powstałe po dniu rozpoczęcia likwidacji lub otwarcia postępowania upadłościowego, np. wynik bieżącego okresu.

Co się tyczy prezentacji poszczególnych elementów sf, standard zaleca, aby jednostka niekontynuująca działalności sporządzała sf zgodnie z dotychczas stosowanym załącznikiem odpowiednio nr 1, 4, 5 lub 6 do uor. Należy jednak uwzględnić wpływ przewidywanej likwidacji jednostki, stąd np. wszystkie zobowiązania powinny być co do zasady zaliczone do krótkoterminowych.

Dodatkowe obowiązki sprawozdawcze

W rozdz. VI standard wskazuje na wiele dodatkowych wymogów, jakie są stawiane rachunkowości jednostek niekontynuujących działalności. W szczególności podsumowuje obowiązki jednostki na poszczególne dni sprawozdawcze, dotyczące przykładowo: zamykania ksiąg rachunkowych, sporządzania sf, podpisywania i zatwierdzania sf przez organ zatwierdzający, składania sf w rejestrze sądowym oraz badania przez biegłego rewidenta.

Przypomina również obowiązki jednostki dotyczące inwentaryzacji aktywów i pasywów. Stwierdza m.in., że na dzień poprzedzający postawienie jednostki w stan likwidacji lub upadłości jednostka przeprowadza inwentaryzację wszystkich aktywów, bez możliwości stosowania mniejszej częstotliwości inwentaryzacji, którą dopuszcza art. 26 ust. 3 uor (natomiast inwentaryzacja na następny dzień bilansowy może już ją uwzględniać). Jeżeli w trakcie przeprowadzania inwentaryzacji składników majątku wyjdą na jaw okoliczności wskazujące na konieczność korekty pierwszego bilansu sporządzanego przy założeniu braku kontynuowania działalności, ujawnione podczas inwentaryzacji aktywa i zobowiązania są ujmowane w księgach według ich szacowanych cen sprzedaży netto. Podobnie dzieje się, gdy księgi rachunkowe jednostki nie były prowadzone poprawnie.

W celu spowodowania, żeby zapisy w księgach wiernie odzwierciedlały stan rzeczywisty, kierownik jednostki zapewnia wprowadzenie do nich wyników inwentaryzacji aktywów i zobowiązań, ich ujęcie i rozliczenie przy zastosowaniu do wyceny ceny sprzedaży netto, posiłkując się metodami wyceny opisanymi w rozdz. V standardu. Dalsze zapisy w księgach rachunkowych dokumentują dowody księgowe stwierdzające dokonanie operacji gospodarczych, które nastąpiły po takiej inwentaryzacji.

Standard omawia też wpływ braku kontynuowania działalności na dane porównawcze. Co do zasady dane porównawcze ujmuje się zgodnie z przepisami uor i postanowieniami KSR 7. Dodatkowo KSR 14 wskazuje, że przyjęcie założenia braku kontynuowania działalności jest zdarzeniem, które wpływa na wycenę aktywów i pasywów na dany dzień bilansowy i na kolejne dni bilansowe, jeżeli założenie to zostaje utrzymane. Nie wpływa natomiast na dane, które były wykazywane w sf za okres, gdy jednostka przyjmowała założenie kontynuowania działalności. Innymi słowy przy braku kontynuowania działalności jednostka stosuje szczególne zasady wyceny prospektywnie, od dnia bilansowego, na jaki przyjęto takie założenie po raz pierwszy włącznie, bez retrospektywnej korekty danych porównawczych. Jednostka nie dokonuje zatem korekty danych porównawczych, tak jakby już w roku poprzedzającym przewidywała zaprzestanie działalności (zgodnie z art. 47 ust. 3 uor).

Jednostka postawiona w stan likwidacji 2.11.2021 r. sporządza swoje roczne sf przy założeniu braku kontynuowania działalności na 31.12.2021 r., uwzględniając przy tym następujące okresy: bilans na 31.12.2021 i 1.11.2021 r., a także rachunek zysków i strat za okres od 2.11.2021 do 31.12.2021 r. oraz od 2.11.2020 do 31.12.2020 r.

Standard zawiera też wytyczne, jak postępować, gdy ustały okoliczności powodujące, że jednostka sporządzała sf przy założeniu braku kontynuowania działalności. W takim przypadku na dzień uchylenia postanowienia o likwidacji lub w innych podobnych sytuacjach, na najbliższy dzień bilansowy jednostka sporządza sf przy założeniu kontynuowania działalności. Oznacza to, że już na ten dzień stosuje zasady wyceny aktywów i pasywów właściwe dla jednostek kontynuujących działalność. Może to powodować rozwiązanie rezerw na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności – następuje to w korespondencji z kapitałem (funduszem) z aktualizacji wyceny. Sf takich jednostek, sporządzone przy założeniu kontynuowania działalności, zawierają dane porównawcze zgodnie z przepisami uor i postanowieniami KSR 7.

Ujawnianie informacji w sf

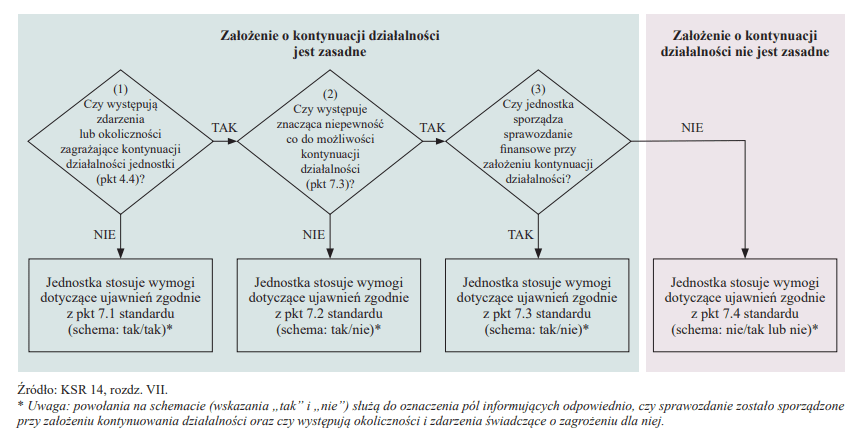

Okoliczności, w których jednostki sporządzają sf, przyjmując założenie kontynuacji działalności, mogą być bardzo różne. Standard w rozdz. VII rozróżnia łącznie cztery sytuacje, w których może znaleźć się jednostka, i określa szczegółowo zakres ujawnień w przypadku każdej z nich. Na podkreślenie zasługuje fakt, że trzy spośród nich dotyczą jednostek kontynuujących działalność.

Jeżeli zdolność jednostki do kontynuacji działalności nie budzi wątpliwości, to we wprowadzeniu do sf zamieszcza się informację, że zostało ono sporządzone przy założeniu kontynuacji działalności w dającej się przewidzieć przyszłości oraz że nie istnieją okoliczności wskazujące na zagrożenie dla kontynuowania przez nią działalności.

Standard zawiera szczegółowe wytyczne, jak postępować, gdy zidentyfikowano zdarzenia lub okoliczności, które mogą rodzić niepewność co do zdolności jednostki do kontynuowania działalności, ale w wyniku ich oceny kierownik uznał, że nie zachodzi znacząca niepewność. Wymagane ujawnienia mają umożliwić czytelnikowi zapoznanie się z wszelkimi istotnymi informacjami leżącymi u podstaw oceny zdolności jednostki do kontynuacji działalności oraz umożliwić ocenę wpływu zidentyfikowanych zagrożeń na poszczególne elementy sf.

Jeżeli sf jest sporządzone przy założeniu kontynuacji działalności, ale na dzień jego sporządzenia występują zdarzenia lub okoliczności, które wskazują na znaczącą niepewność co do zdolności jednostki do kontynuowania działalności, to oprócz ujawnień opisanych powyżej, w dodatkowych informacjach i objaśnieniach do sf jednostka ujawnia fakt istnienia tej znaczącej niepewności, a także objaśnienie, że z tego powodu może nie uzyskać zakładanych korzyści ekonomicznych z aktywów i terminowo regulować swoich zobowiązań w toku zwykłej działalności gospodarczej.

Z kolei jednostka sporządzająca sf przy założeniu niekontynuowania działalności ujawnia ten fakt, we wprowadzeniu do sf podając jednocześnie powód, dla którego nie uważa za zasadne przyjęcie założenia o kontynuowaniu przez nią działalności. W takim przypadku jednostka ujawnia również wszystkie istotne informacje o okolicznościach, które wpływają na prezentowane w sf przychody, koszty, aktywa i zobowiązania oraz powiązane z nimi ujawnienia dotyczące zobowiązań warunkowych. Dotyczy to takich zagadnień, jak istotne szacunki i osądy oraz zasady (polityka) rachunkowości, na których jednostka opierała się, sporządzając sf przy założeniu braku kontynuowania działalności.

Dodatkowo, w pierwszym okresie sprawozdawczym, w którym przyjmuje się założenie braku kontynuowania działalności, jednostka ujawnia zmiany sposobu ujmowania, wyceny i prezentacji poszczególnych pozycji sf wynikające bezpośrednio z przyjęcia założenia o braku kontynuowania działalności oraz uzgodnienia kapitału (funduszu) z aktualizacji wyceny, o którym mowa w art. 29 ust. 2a uor. Sf jednostki dotychczas podlegającej obowiązkowi badania, a obecnie niekontynuującej działalności, co do zasady nie obejmuje zestawienia zmian w kapitale (funduszu) własnym, a w przypadku funduszy inwestycyjnych zestawienia zmian w aktywach netto, oraz rachunku przepływów pieniężnych. Dobrą praktyką jest jednak dalsze sporządzanie rachunku przepływów pieniężnych i ujawnień dotyczących elementów kapitałów przed połączeniem w jeden kapitał (fundusz) podstawowy w ramach dodatkowych ujawnień.

Podsumowanie

KSR 14 wypełnia lukę w polskim prawie bilansowym, kompleksowo rozwiązując istotne zagadnienia rachunkowości jednostek, które nie kontynuują działalności. Jednocześnie pomaga jednostkom zamierzającym kontynuować działalność w ocenie, czy takie założenie jest realistyczne. Ponadto standard zawiera wskazówki, jakie ujawnienia nt. warunków przyjęcia założenia o kontynuacji działalności lub braku takiej możliwości celowe jest zamieścić w poszczególnych elementach sf, aby spełniło wymóg jasnego i rzetelnego przedstawienia sytuacji i wyniku finansowego działalności jednostki.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Tło powstania nowego standardu

- Ocena założenia kontynuacji działalności

- Wycena aktywów i zobowiązań przy założeniu braku kontynuowania działalności

- Szczególne postępowanie w razie sprzedaży (części) jednostki

- Prezentacja danych w sf sporządzonym przy założeniu braku kontynuowania działalności

- Dodatkowe obowiązki sprawozdawcze

- Ujawnianie informacji w sf

- Podsumowanie