Koszty finansowania i ich ujmowanie w księgach rachunkowych

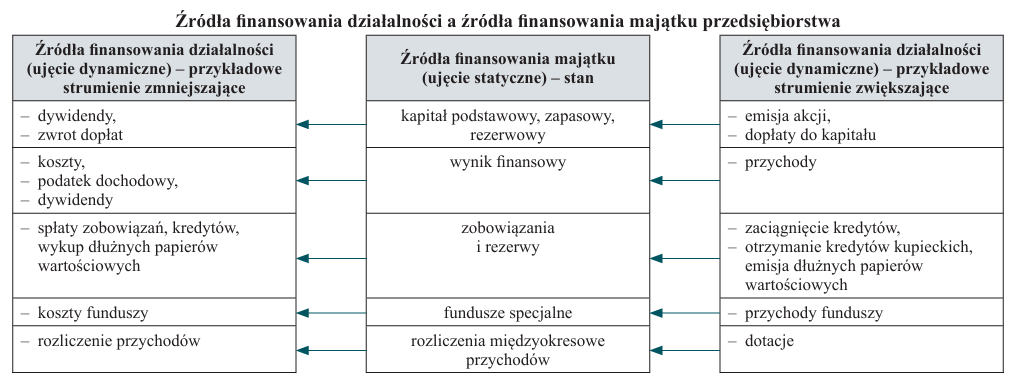

Mówiąc o źródłach finansowania, należałoby w pierwszej kolejności uściślić, czy ma się na myśli finansowanie majątku jednostki na dany moment, czy też finansowanie jej działalności, co dotyczy zazwyczaj określonych przedsięwzięć w czasie. W związku z tym można wyróżnić statyczne i dynamiczne ujęcie źródeł finansowania (patrz schemat).

[1] E. Walińska, Źródła finansowania jako obszar pomiaru i prezentacji w systemie rachunkowości – artykuł dyskusyjny, „Zeszyty Teoretyczne Rachunkowości” 2008, nr 44(100), s. 257.

[2] D. Krzywda, Istota i klasyfikacja kapitału własnego oraz podstawy prawne jego kreowania w spółkach handlowych, „Zeszyty Naukowe Wyższej Szkoły Ekonomicznej w Bochni” 2006, nr 4, s. 90.

Mówiąc o źródłach finansowania, należałoby w pierwszej kolejności uściślić, czy ma się na myśli finansowanie majątku jednostki na dany moment, czy też finansowanie jej działalności, co dotyczy zazwyczaj określonych przedsięwzięć w czasie. W związku z tym można wyróżnić statyczne i dynamiczne ujęcie źródeł finansowania[1] (patrz schemat).

W ujęciu statycznym źródła finansowania informują o kategoriach finansowania posiadanego na dany moment (dzień bilansowy) przez jednostkę majątku, co pozwala wyróżnić kapitały własne i obce. Natomiast w ujęciu dynamicznym źródła finansowania oznaczają tytuły pochodzenia środków, jakimi jednostka dysponowała w danym okresie sprawozdawczym.

Termin „źródła finansowania” jest więc kategorią o szerszym znaczeniu niż „kapitał”. Dobór źródeł finansowania determinuje jednak strukturę kapitału (relacje między kapitałem własnym i obcym).

Wychodząc z zasady równowagi bilansowej, zgodnie z którą aktywa muszą być równe pasywom, kapitał własny określa się jako równowartość zasobów majątkowych (aktywów), która zostaje po spłacie zobowiązań, czyli równowartość aktywów netto[2]. W myśl art. 3 ust. 1 pkt 29 uor aktywami netto są aktywa jednostki pomniejszone o zobowiązania, odpowiadające wartościowo kapitałowi (funduszowi) własnemu.

Mimo że regulacje prawa bilansowego nie definiują pojęcia „kapitału”, to jednak wskazują na jego zasobowy charakter, który jest „gdzieś ucieleśniony” w aktywach. Wydaje się, że z perspektywy rachunkowości przez „kapitał” należy rozumieć równowartość majątku przedsiębiorstwa finansowaną przez właścicieli majątku (kapitał własny) i/lub wierzycieli majątku przedsiębiorstwa (kapitał obcy). Natomiast zmiany wielkości i/lub struktury kapitałów są związane z finansowaniem działalności.

Klasyfikacja kosztów finansowania

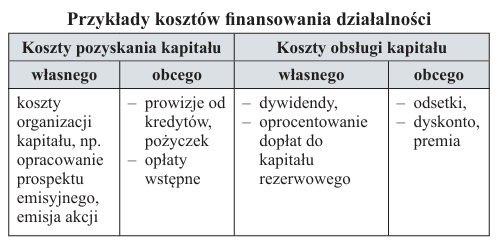

Każde źródło finansowania działalności może się wiązać z ponoszeniem kosztów. Analizując definicję „kosztów” określoną w art. 3 ust. 1 pkt 31 uor, można stwierdzić, że koszty finansowania wyrażają uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli. Koszty te można podzielić na dwie podstawowe grupy:

- koszty finansowania kapitałem własnym,

- koszty finansowania kapitałem obcym (zewnętrznym).

Natomiast z punktu widzenia momentu ponoszenia kosztów, w ramach każdej z wydzielonych grup kosztów, można wyróżnić:

- koszty organizacji (pozyskania) kapitału,

- koszty obsługi kapitału.

Istotnym kryterium klasyfikacji kosztów finansowania jest sposób ich ujmowania w księgach rachunkowych, co pozwala wyróżnić:

- koszty finansowania odnoszone w koszty bieżącej działalności (np. odsetki od kredytów obrotowych),

- aktywowane koszty finansowania, czyli takie, które w okresie ich ponoszenia są doliczane do wartości składnika aktywów (np. koszty wytworzenia środków trwałych),

- kapitalizowane koszty finansowania, które pomniejszają inny niż wynik finansowy składnik kapitałów własnych (np. koszty emisji akcji).

Koszty finansowania kapitałem własnym

Do podstawowych grup kosztów związanych z finansowaniem działalności kapitałem własnym należy zaliczyć:

- koszty organizacji kapitału podstawowego,

- koszty związane z dopłatami do kapitału,

- dywidendy.

Koszty organizacji poniesione przy założeniu lub późniejszym rozszerzeniu spółki obejmują wydatki na:

- utworzenie spółki, które nie służą nabyciu rzeczy, w szczególności na doradztwo oraz na opłaty notarialne, skarbowe i sądowe,

- wyposażenie spółki w kapitał zakładowy lub późniejsze jego podwyższenie, w szczególności opłaty notarialne, skarbowe, sądowe, giełdowe, opłaty ponoszone w regulowanym pozagiełdowym wtórnym obrocie publicznym papierami wartościowymi, koszty druku dokumentów akcyjnych, sporządzania, druku oraz dystrybucji prospektu emisyjnego lub jego skróconej wersji, oferowania papierów wartościowych.

Zgodnie z art. 36 ust. 2b uor koszty te są pokrywane z nadwyżki ceny emisyjnej nad nominalną sprzedanych akcji, a pozostałą część, która nie może być pokryta z nadwyżki, zalicza się do kosztów finansowych. Podobne rozwiązanie jest określone w Ksh. W myśl art. 396 § 2 Ksh kapitał zapasowy kształtuje nadwyżka osiągnięta przy emisji akcji powyżej ich wartości nominalnej – po pokryciu kosztów emisji.

Warto tu przytoczyć uchwałę NSA z 24.01.2011 r. (II FPS 6/10), zgodnie z którą wydatki związane z emisją nowych akcji, bez których nie jest możliwe podwyższenie przez spółkę akcyjną kapitału zakładowego, nie są kosztami uzyskania przychodów, stosownie do reguł wyrażonych w (…) art. 12 ust. 4 pkt 4 i art. 7 ust. 1 updop w zw. z art. 15 ust. 1 tej ustawy. Taką interpretację z perspektywy prawa podatkowego można uzasadnić tym, że wszelkie koszty ponoszone przez spółkę akcyjną przy jej założeniu lub rozszerzeniu pozostają w bezpośrednim związku z podwyższeniem kapitału zakładowego, a nie są ponoszone w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów.

Dopłaty do kapitału występują najczęściej w spółkach z o.o. (zasady ich wnoszenia i zwrotu określają art. 177–179 Ksh). Warto zaznaczyć, że:

1. Celem wnoszenia dopłat jest poprawa sytuacji finansowej spółki z o.o., bez konieczności zaciągania kredytu bankowego lub innych zewnętrznych źródeł finansowania; służą one zaspokojeniu potrzeb płatniczych spółki lub pokrywaniu strat bilansowych.

2. Dopłaty występują wyłącznie w formie pieniężnej.

3. Dopłaty powinny być nakładane i wnoszone przez wspólników spółki z o.o. proporcjonalnie do ich udziałów. Nie powodują zwiększenia udziałów, gdyż nie zwiększają kapitału zakładowego; odnoszone są na kapitał zapasowy.

3. Dopłaty mogą być nałożone na wspólników wtedy, gdy wynika to z postanowień umowy spółki. Jeśli nie ma w niej wzmianki na ten temat, obowiązek uiszczenia dopłat może zostać określony w drodze zmiany umowy. Podjęcie uchwały o zmianie umowy spółki wymaga zgody wszystkich wspólników.

5. Wniesione dopłaty mogą być oprocentowane. Umowa spółki może również przewidywać rezygnację wspólników z prawa do oprocentowania wniesionych dopłat.

6. Zwrot dopłat:

jest możliwy, jeżeli nie są one wymagane na pokrycie straty bilansowej (nie można ich zwrócić w przypadku ponoszenia przez spółkę strat),

następuje po upływie 3 mies. od dnia ogłoszenia zamiaru zwrotu w piśmie przeznaczonym do ogłoszeń spółki (przeważnie w Monitorze Sądowym i Gospodarczym), co ma na celu ochronę interesów wierzycieli spółki z o.o.,

następuje równomiernie dla wszystkich wspólników.

7. Otrzymane dopłaty nie są przychodami podatkowymi spółki (o ile zostały wniesione w trybie i na zasadach przewidzianych w Ksh – art. 12 ust. 4 pkt 11 updop). Natomiast ich zwroty nie stanowią kosztów uzyskania przychodów (art. 16 ust. 1 pkt 53 updop), podobnie jak odsetki zapłacone właścicielom, jeśli dopłaty są oprocentowane (art. 16 ust. 1 pkt 13a updop).

W przypadku spółek akcyjnych możliwe są również (zgodnie z art. 396 § 3 Ksh) dopłaty do kapitału zapasowego, które uiszczają akcjonariusze w zamian za przyznanie szczególnych uprawnień ich dotychczasowym akcjom (dopłaty te nie mogą być użyte na wyrównanie nadzwyczajnych odpisów lub strat).

Z pozyskaniem kapitału własnego wiąże się wypłacanie dywidend. Warto podkreślić, że nie ma żadnych przepisów określających obowiązek spółki do wypłaty dywidend. Zasady ich wypłacania wynikają z tzw. polityki dywidendowej, którą określają menedżerowie spółek i zatwierdza walne zgromadzenie wspólników. Wysokość wypłacanych dywidend decyduje jednak o atrakcyjności inwestycji w aktywa finansowe przedstawiające prawo do kapitału. Dywidendy pomniejszają kapitał własny, zazwyczaj wynik finansowy do podziału (konto 82 „Rozliczenie wyniku finansowego”) lub kapitał (fundusz) rezerwowy (konto 81-2 „Kapitał (fundusz) rezerwowy”), jeżeli taki był cel utworzenia tego kapitału.

[3] Do kosztów uzyskania przychodów nie zalicza się nie tylko samej kwoty dywidendy, lecz także innych wydatków związanych z jej wypłatą, m.in. odsetek od kredytów i pożyczek zaciągniętych w tym celu (por. uchwała NSA z 12.12.2011 r., II FPS 2/11, i wyroki NSA z 1.07.2015 r., II FSK 1446/13, II FSK 1447/13, II FSK 1471/13).

[4] Por. Zamknięcie roku 2024, SKwP, Warszawa 2024, s. 298 i 299.

Z perspektywy podmiotu wypłacającego dywidendy wydatki z tego tytułu nie stanowią kosztów (bilansowych ani podatkowych)[3].

Ujmowanie kosztów finansowania zewnętrznego według uor

Analizując szczegółowe przepisy uor, można stwierdzić, że do kosztów finansowania zewnętrznego zalicza się m.in.[4]:

- przypadające na okres do dnia bilansowego prowizje (w tym z tytułu uruchomienia, podwyższenia lub niewykorzystania limitu kwoty kredytu), opłaty na Bankowy Fundusz Gwarancyjny przerzucane przez banki na kredytobiorców oraz odsetki od kredytów bankowych na finansowanie obrotu lub wypłatę dywidendy, w tym pobierane w postaci niższych środków od przyznanych w ramach kredytu, czyli po potrąceniu prowizji,

- odsetki od zaciągniętych pożyczek i zobowiązań, w tym za zwłokę w ich spłacie, przypadające za okres do dnia bilansowego, wyjąwszy odsetki związane z finansowaniem zakupu lub budowy środków trwałych, inwestycji w nieruchomości oraz wartości niematerialnych i prawnych (wnip) za okres do dnia oddania do użytkowania (zwiększają one ich wartość początkową),

- odsetki od kredytów na zakup lub budowę środków trwałych, inwestycji w nieruchomości oraz wnip w okresie następującym po ich oddaniu do użytkowania,

- odsetki od wymagających zwrotu środków programów finansowanych przy udziale funduszy UE ze względu na ich wykorzystywanie niezgodnie z przeznaczeniem, z naruszeniem procedur bądź w nadmiernej wysokości,

- odsetki przypadające za okres do dnia bilansowego za zwłokę w zapłacie zobowiązań publicznoprawnych (np. podatków, składek ZUS, PFRON, opłat za wieczyste użytkowanie) i cywilnoprawnych (np. faktury za dostawy, usługi, z tytułu leasingu finansowego, zwrot nienależnych dotacji, w tym z UE),

- część odsetkową opłaty z tytułu leasingu finansowego (u korzystającego),

- różnice między wartością nominalną a kwotą, po której następuje wykup wyemitowanych przez jednostkę dłużnych papierów wartościowych.

Wymienione koszty odnosi się w ciężar konta 75-1 „Koszty finansowe”.

Warto przypomnieć, że do kosztów finansowych nie zalicza się:

- bonifikat z tytułu skonta, udzielanych odbiorcom, a więc za przedterminową lub terminową zapłatę przez nich zobowiązań – zmniejszają one przychody ze sprzedaży,

- kosztów usług: bankowych (np. za prowadzenie rachunku, obsługę kart płatniczych, przelewy), ubezpieczenia operacji finansowych, analizy lub zarządzania papierami wartościowymi – są to usługi obce obciążające koszty właściwej działalności operacyjnej (ogólnego zarządu),

- odsetek i prowizji bankowych oraz różnic kursowych związanych z finansowaniem budowy lub zakupu środków trwałych, inwestycji w nieruchomości oraz wnip, poniesionych do momentu ich oddania do użytkowania – korygują one, jak już wspomniano, wartość nabycia bądź koszt wytworzenia tych składników majątku, a na wynik wpływają przez odpisy amortyzacyjne.

Analizując uor, można stwierdzić, że zazwyczaj koszty finansowania związane z kapitałami obcymi są ujmowane jako koszty okresu. Jednak w niektórych sytuacjach mogą być aktywowane. Określają to w szczególności następujące przepisy uor:

1. W przypadkach uzasadnionych niezbędnym, długotrwałym przygotowaniem produktu lub towaru do sprzedaży bądź długim okresem wytworzenia produktu, cenę nabycia lub koszt wytworzenia można zwiększyć o koszty obsługi zobowiązań – odsetki i różnice kursowe – zaciągniętych w celu sfinansowania zapasu towarów lub produktów w okresie ich przygotowania do sprzedaży bądź wytworzenia (art. 28 ust. 4). Aktywowanie kosztów finansowania zewnętrznego jest możliwe w przypadkach uzasadnionych niezbędnym, długotrwałym przygotowaniem towaru lub produktu do sprzedaży lub długim okresem wytworzenia produktu. Takie uzasadnione sytuacje nie będą występowały w każdej jednostce gospodarczej. Najczęściej spotykanymi działaniami, z którymi może być związane aktywowanie kosztów finansowania zewnętrznego, są:

- realizacja kontraktów długoterminowych finansowanych kredytami lub pożyczkami,

- skup płodów rolnych na kredyt, kompletowanych na konkretny kontrakt czy dostawę,

- realizacja zadań budowlanych przez dewelopera,

- zakup partii towaru, który wymaga długotrwałego przygotowania do sprzedaży (np. dojrzewania).

2. Różnice kursowe w uzasadnionych przypadkach zalicza się do kosztu wytworzenia produktów lub ceny nabycia towarów, a także ceny nabycia lub kosztu wytworzenia środków trwałych, środków trwałych w budowie lub wnip (art. 30 ust. 4).

3. Środki trwałe w budowie wycenia się w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem (art. 28 ust. 1

pkt 2), czyli łącznie z odsetkami od kredytów i pożyczek służących ich sfinansowaniu.

Koszty finansowania kapitałem obcym według MSR/MSSF

Zagadnienia związane z kosztami finansowania kapitałem obcym porusza MSR 23 Koszty finansowania zewnętrznego. W myśl jego § 4 koszty finansowania zewnętrznego są to odsetki oraz koszty poniesione przez jednostkę gospodarczą w związku z pożyczaniem środków. Na koszty finansowania mogą się składać (§ 6):

- koszty odsetek wyliczonych przy zastosowaniu metody efektywnej stopy procentowej zgodnie z MSSF 9 Instrumenty finansowe,

- odsetki w odniesieniu do zobowiązań z tytułu leasingu ujmowane zgodnie z MSSF 16 Leasing,

- różnice kursowe powstające w związku z pożyczkami i kredytami w walucie obcej, w stopniu, w jakim są uznawane za korektę kosztów odsetek.

Niektóre z wymienionych kosztów nie wymagają komentarza, np. odsetki od kredytów, jednak niektórym warto się przyjrzeć.

Spółka buduje halę produkcyjną. Na potrzeby budowy wzięła w leasing finansowy maszyny budowlane. W trakcie budowy opłacono odsetki od leasingu. Odsetki od umowy leasingowej opłacone w trakcie budowy hali produkcyjnej powinny być wliczone do kosztu jej wytworzenia.

Spółka zamierza wybudować halę produkcyjną. Do sfinansowania budowy potrzebuje 2 000 000 zł. Rozważała zaciągnięcie kredytu w złotych (oprocentowanie 10% w skali roku) lub kredytu w euro (oprocentowanie 7% w skali roku). Podjęto decyzję o zaciągnięciu kredytu w euro (500 000 euro po kursie wymiany 4 zł/euro).

Na koniec okresu kurs euro wynosi 4,20 zł. W związku z tym wystąpiła ujemna różnica kursowa 100 000 zł. Natomiast koszty odsetek od kredytu według kursu średniego NBP wynoszą: 500 000 euro × 4,1 zł/euro × 7% = 143 500 zł. Można więc obliczyć łączne koszty finansowania dla pierwszego okresu (ujemne różnice kursowe, koszty odsetek): 100 000 zł + 143 500 zł = 243 500 zł. Jednak maksymalna kwota ogółu kosztów finansowania nie powinna powodować zwiększenia kosztów finansowania podlegających kapitalizacji ponad kwotę kosztów finansowych poniesionych w przypadku zaciągnięcia kredytu w walucie krajowej (§ 6 MSR 23).

Stąd maksymalną kwotę kosztów finansowania mogących podlegać kapitalizacji wyznacza wartość odsetek naliczonych w przypadku zaciągnięcia kredytu w złotych, co stanowi 200 000 zł (2 000 000 zł × 10%). Nadwyżka poniesionych kosztów finansowania w wysokości 43 500 zł podlega odniesieniu w ciężar rachunku zysków i strat.

Podobnie jak w uor, w MSR 23 określa się dwa sposoby ujmowania kosztów finansowania zewnętrznego:

- aktywowanie,

- odnoszenie w ciężar wyniku finansowego.

Według § 8 MSR 23 jednostka aktywuje koszty finansowania zewnętrznego, które można bezpośrednio przyporządkować nabyciu, budowie lub wytworzeniu dostosowywanego składnika aktywów, jako część ceny jego nabycia lub kosztu wytworzenia. Pozostałe koszty finansowania zewnętrznego ujmuje jako koszty okresu, w którym zostały poniesione. Przez dostosowywany składnik aktywów rozumie się taki składnik, który wymaga znacznego czasu niezbędnego do przygotowania go do zamierzonego użytkowania lub sprzedaży, np. zapasy, instalacje fabryczne, instalacje wytwarzające energię, wartości niematerialne, nieruchomości inwestycyjne. Warto jednak zapamiętać, że:

1. Jednostka musi ustalić, które kredyty i pożyczki mają być przyporządkowane dostosowywanemu składnikowi aktywów. W odniesieniu do kredytów i pożyczek zaciągniętych z konkretnym zamiarem pozyskania dostosowywanych aktywów, koszty finansowania zewnętrznego z ich tytułu, pomniejszone o przychody z tytułu inwestycji, aktywuje się, powiększając o nie koszt dostosowywanego składnika aktywów.

2. W przypadku kredytów i pożyczek bez ściśle określonego celu, jednostka musi wyliczyć stopę kapitalizacji, stanowiącą średnią ważoną odnośnych kosztów finansowania zewnętrznego, niedotyczących kredytów i pożyczek zaciągniętych z konkretnym zamiarem pozyskania dostosowywanego składnika aktywów.

3. Dostosowanym składnikiem aktywów nie są aktywa finansowe i zapasy produkcyjne wytwarzane w inny sposób w krótkim okresie ani te aktywa, które są gotowe do użytkowania lub sprzedaży w momencie ich nabycia. Nie jest więc konieczne aktywowanie kosztów finansowania zewnętrznego w odniesieniu do aktywów wycenianych według wartości godziwej oraz zapasów wytwarzanych w dużych ilościach, w sposób powtarzalny, nawet jeżeli ich przygotowanie do użytkowania lub sprzedaży wymaga dłuższego okresu (np. whisky).

Warto również podkreślić, że koszty finansowania wewnętrznego włącza się do ceny nabycia lub kosztu wytworzenia, pod warunkiem że istnieje prawdopodobieństwo, iż przyniosą one korzyści ekonomiczne.

Aktywowanie kosztów finansowania zewnętrznego należy rozpocząć w dniu, w którym jednostka po raz pierwszy spełnia wszystkie poniższe warunki (§ 17 MSR 23):

- ponosi nakłady na składnik aktywów,

- ponosi koszty finansowania zewnętrznego,

- podejmuje działania niezbędne do przygotowania składnika aktywów do jego zamierzonego użytkowania lub do sprzedaży.

Aktywowanie kosztów finansowania zewnętrznego powinno zostać zawieszone w przypadku przerwania prac związanych z wytworzeniem dostosowanego składnika aktywów na dłuższy okres. Nie może to jednak dotyczyć sytuacji, w której są prowadzone istotne prace techniczne i administracyjne, przerwy wynikają z procesu technologicznego lub warunków pogodowych (np. budowa jest wstrzymana z uwagi na duże mrozy). Natomiast zaprzestanie aktywowania kosztów finansowania zewnętrznego następuje, gdy zasadniczo wszelkie działania niezbędne do przygotowania dostosowywanego składnika aktywów do zamierzonego używania lub sprzedaży są zakończone. Składnik aktywów jest gotowy do używania lub sprzedaży, gdy fizyczna budowa została zakończona, mimo że trwają rutynowe prace administracyjne lub niewielkie modyfikacje.

Problemem może być ponoszenie kosztów związanych z finansowaniem działalności, które częściowo powinny być aktywowane, a częściowo zaliczane do kosztów okresu (np. odsetki od kredytu, z którego finansowana jest budowa środka trwałego czy produkcja wyrobów). Można w tym przypadku przyjąć rozwiązanie wynikające z § 14 MSR 23, według którego kwotę kosztów finansowania zewnętrznego, która może być aktywowana, należy ustalać przez zastosowanie stopy kapitalizacji do nakładów poniesionych na dany składnik aktywów. Stopa kapitalizacji powinna stanowić średnią ważoną wszystkich kosztów finansowania zewnętrznego dotyczących kredytów i pożyczek będących zobowiązaniami jednostki gospodarczej w danym okresie, innych niż pożyczki i kredyty zaciągnięte w konkretnym celu.

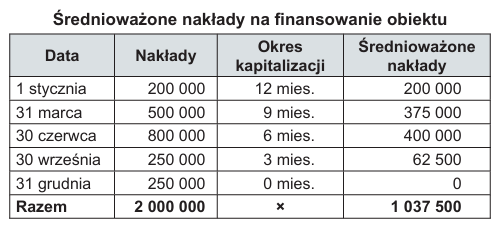

Spółka rozpoczęła 1.01.20X1 r. budowę oczyszczalni ścieków o wartości 2 000 000 zł. Obiekt został oddany do użytkowania 31.12.20X1 r.

Finansowanie budowy środka trwałego obywało się w transzach:

1.01.20X1 r. 200 000 zł

31.03.20X1 r. 500 000 zł

30.06.20X1 r. 800 000 zł

30.09.20X1 r. 250 000 zł

31.12.20X1 r. 250 000 zł

Do finansowania budowy spółka wykorzystywała następujące źródła:

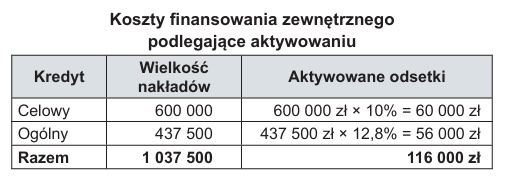

1) pożyczkę zaciągniętą w tym celu, oprocentowaną roczną stopą 10%; zobowiązanie z tytułu pożyczki na koniec okresu wynosi 600 000 zł,

2) 3-letni kredyt zaciągnięty 1.01.20X0 r. bez określonego celu, oprocentowany roczną stopą 14%; na koniec okresu zobowiązanie z tego tytułu wynosi 1 000 000 zł,

3) 4-letni kredyt zaciągnięty 1.01.20X0-1 r. bez określonego celu, oprocentowany roczną stopą 12%; na koniec okresu zobowiązanie z tego tytułu wynosi 1 500 000 zł.

W celu ustalenia kosztów z tytułu odsetek podlegających aktywowaniu:

- w pierwszej kolejności należy do budowy środka trwałego przypisać koszty odsetek dotyczących pożyczki, gdyż jest ona bezpośrednio związana z niniejszą budową,

- następnie trzeba przypisać koszty finansowania związane z kredytami zaciągniętymi na cele ogólne, ale tylko w stopniu odpowiadającym skali wykorzystanych tych źródeł finansowania; należy zatem ustalić średnioważone nakłady na finansowanie projektu oraz uwzględnić średnioważoną stopę oprocentowania kredytów ogólnych.

Średnioważona stopa kapitalizacji jest ustalana jako suma iloczynów stóp kredytu ogólnego i udziału danego kredytu ogólnego w całości kredytów ogólnych, co w niniejszym przykładzie wyniesie: 14% (1 000 000 zł/2 500 000 zł) + 12% (1 500 000 zł/2 500 000 zł) = 12,8%.

Koszty finansowania – ujęcie podatkowe

Z punktu widzenia przepisów podatkowych najmniej korzystne jest ponoszenie kosztów związanych z finansowaniem działalności kapitałem własnym. W większości przypadków nie stanowią one bowiem kosztów uzyskania przychodów. Dotyczy to:

- odsetek od własnego kapitału włożonego przez podatnika w źródło przychodów (art. 23 ust. 1 pkt 9 updof, art. 16 ust. 1 pkt 13 updop), odsetek od pożyczek udzielonych spółce przez akcjonariuszy, udziałowców (art. 16 ust. 1 pkt 60 updop),

- odsetek od pożyczek, kredytów udzielonych innej spółce powiązanej kapitałowo (art. 16 ust. 1 pkt 61 updop),

- odsetek od dopłat do kapitału własnego (art. 16 ust. 1 pkt 13a updop).

W przypadku korzystania z kapitałów obcych ponoszone koszty finansowania stanowią na ogół koszt uzyskania przychodów. Wyjątki to:

- naliczone, a niezapłacone lub umorzone odsetki od pożyczek i kredytów (art. 23 ust. 1 pkt 32 updof, art. 16 ust. 1 pkt 11 updop),

- odsetki, prowizje od pożyczek, kredytów zwiększających koszty budowy środków trwałych w okresie ich realizacji (art. 23 ust. 1 pkt 33 updof, art. 16 ust. 1 pkt 12 updop) – składają się one na wartość początkową (podstawę naliczania amortyzacji) tych składników majątku.

Podsumowanie

Zwrócenie uwagi na koszty kapitału jest istotne z następujących powodów:

- jeśli zarząd ma maksymalizować wartość firmy, to wartość wszystkich nakładów, w tym kosztu kapitału, musi być minimalizowana, a chcąc minimalizować koszt kapitału, należy go najpierw zmierzyć,

- decyzje dotyczące budżetowania inwestycji wymagają oszacowania kosztu kapitału,

- inne decyzje, w tym odnoszące się do leasingu i zarządzania majątkiem obrotowym, wymagają informacji o koszcie kapitału.

Przy podejmowaniu decyzji trzeba ponadto uwzględnić aspekt podatkowy, co wyraża się w odpowiedzi na pytanie, czy koszt związany z finansowaniem działalności stanowi koszt uzyskania przychodów.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych