Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. III) – ujęcie początkowe

W świetle ogólnych rozwiązań rozporządzenia MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) zarówno aktywa finansowe zaklasyfikowane jako przeznaczone do obrotu oraz jako dostępne do sprzedaży, jak i zobowiązania finansowe przeznaczone do obrotu są wyceniane w wartości godziwej. Natomiast pożyczki udzielone i należności własne, aktywa finansowe utrzymywane do terminu wymagalności oraz zobowiązania finansowe inne niż przeznaczone do obrotu wycenia się w skorygowanej cenie nabycia.

W świetle ogólnych rozwiązań rozporządzenia MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) zarówno aktywa finansowe zaklasyfikowane jako przeznaczone do obrotu oraz jako dostępne do sprzedaży, jak i zobowiązania finansowe przeznaczone do obrotu są wyceniane w wartości godziwej. Natomiast pożyczki udzielone i należności własne, aktywa finansowe utrzymywane do terminu wymagalności oraz zobowiązania finansowe inne niż przeznaczone do obrotu wycenia się w skorygowanej cenie nabycia.

[1] Szczegółowe wyjaśnienie zasad wyceny w wartości godziwej oraz w skorygowanej cenie nabycia, wraz z odniesieniem do szczególnych przypadków (np. brak możliwości określenia wartości godziwej w wiarygodny sposób, wycena przekwalifikowanych składników aktywów finansowych), będzie przedmiotem kolejnej części artykułu.

[2] Rozporządzenie wprowadza wyjątek umożliwiający odroczenie wprowadzenia do ksiąg rachunkowych zobowiązania do udzielenia finansowania oraz prawa do zaciągnięcia finansowania – można je odroczyć do momentu uruchomienia finansowania. Pozwala to jednostkom nie wprowadzać zobowiązania (np. z tytułu kredytu) do czasu otrzymania środków. Jednostka powinna jednak ocenić, czy nie utworzyć rezerwy na takie nieujęte zobowiązania.

Skutki przeszacowań (zmian wartości) aktywów i zobowiązań finansowych są ujmowane w wyniku finansowym jako przychody finansowe lub koszty finansowe. Jedynie w przypadku aktywów finansowych dostępnych do sprzedaży jednostka może się zdecydować (w odniesieniu do całej kategorii aktywów finansowych) na ujmowanie skutków zmian wartości godziwej w kapitale (funduszu) z aktualizacji wyceny[1].

Ogólne zasady ujęcia początkowego

Zawarcie umowy instrumentu finansowego oznacza obowiązek wprowadzenia do ksiąg rachunkowych powstałego składnika aktywów finansowych lub zobowiązania finansowego (ew. zobowiązania finansowego i elementu kapitałowego kwalifikowanego do kapitałów własnych). Zgodnie z § 12 ust. 1 rozporządzenia aktywa finansowe są ujmowane początkowo na dzień zawarcia kontraktu[2] w wartości godziwej ponoszonych wydatków lub przekazywanych w zamian innych składników majątkowych, natomiast zobowiązania finansowe – w wartości godziwej uzyskanej kwoty lub wartości otrzymanych innych składników majątkowych. Jeżeli przy zawarciu kontraktu zostały poniesione koszty transakcyjne, to podwyższają one wartość powstałych aktywów finansowych, natomiast w razie powstania zobowiązań finansowych – pomniejszają ich wartość początkową. Typowym i przypuszczalnie dla wielu jednostek najczęstszym przypadkiem jest pobranie przez bank prowizji przy udzieleniu kredytu – jej wysokość pomniejsza wartość początkową zobowiązania finansowego ujmowanego przez kredytobiorcę.

Wartość początkowa większości umów dotyczących instrumentów pochodnych (z wyjątkiem opcji) wynosi zero. W momencie zawierania umowy nie następuje bowiem przepływ środków pieniężnych. Jedynie w umowach dotyczących kupna bądź sprzedaży opcji są realizowane przepływy pieniężne, a zatem:

- nabycie opcji oznacza wprowadzenie do ksiąg rachunkowych składnika aktywów finansowych (zaliczonego do aktywów przeznaczonych do obrotu, chyba że daną opcję przeznaczono na instrument zabezpieczający w rozumieniu rachunkowości zabezpieczeń) w wysokości poniesionych wydatków (tzw. premii opcyjnej),

- wystawienie (sprzedaż) opcji oznacza wprowadzenie do ksiąg rachunkowych zobowiązania finansowego (zaliczonego do zobowiązań przeznaczonych do obrotu)[3] w wysokości otrzymanej premii opcyjnej.

[3] Wystawione opcje nie mogą stanowić instrumentów zabezpieczających w rozumieniu rachunkowości zabezpieczeń (§ 33 ust. 1 rozporządzenia).

[4] Wyróżnia się depozyt wstępny, określany przez biuro maklerskie obsługujące transakcję, oraz depozyt właściwy, wyznaczany przez izbę rozliczeniową giełdy (w Polsce jest to KDPW_CCP).

W przypadku kontraktów futures, które są przedmiotem obrotu rynkowego i których zawarcie wymaga wniesienia depozytu zabezpieczającego[4], kwota środków wpłacanych z tytułu depozytu nie stanowi początkowej wartości godziwej kontraktu, jest natomiast ujmowana jako odrębny składnik aktywów (np. na koncie „Inne środki pieniężne – depozyt” bądź „Rozrachunki z biurem maklerskim”).

Rozporządzenie wskazuje, że w razie braku możliwości ustalenia wartości początkowej w sposób wskazany wcześniej (czyli zgodnie z § 12 ust. 1):

- aktywa finansowe są wprowadzane do ksiąg rachunkowych w wiarygodnie ustalonej wartości godziwej na dzień transakcji, pomniejszonej o koszty hipotetycznej transakcji, które należałoby ponieść w przypadku realizacji lub zbycia tego składnika, jeżeli ich wysokość byłaby znacząca oraz jeśli koszty takiej transakcji nie zostały uwzględnione przy ustalaniu wartości godziwej (§ 12 ust. 5 rozporządzenia);

- zobowiązania finansowe są wprowadzane do ksiąg rachunkowych w wiarygodnie ustalonej wartości godziwej na dzień transakcji lub zdarzenia powodującego ujęcie zobowiązania w księgach rachunkowych, nie niższej niż wartość ew. rezerwy utworzonej na to zobowiązanie (§ 12 ust. 6 rozporządzenia).

Szczególne przypadki, w których ustalenie wartości początkowej aktywa finansowego bądź zobowiązania finansowego może wymagać uwzględnienia jeszcze innych przepisów rozporządzenia (np. nabycie składnika aktywów finansowych w zamian za inne aktywa finansowe lub przy jednoczesnym rozliczeniu zobowiązania finansowego albo powstanie zobowiązania finansowego w drodze wymiany innego zobowiązania finansowego), zostaną objaśnione w kolejnych częściach artykułu.

Standaryzowane transakcje kupna lub sprzedaży aktywów finansowych

Zgodnie z ogólną zasadą aktywa finansowe i zobowiązania finansowe są wprowadzane do ksiąg rachunkowych w dniu zawarcia transakcji.

Rozporządzenie umożliwia jednak wybór momentu początkowego ujęcia dla aktywów finansowych pozyskanych w ramach standaryzowanych transakcji kupna, czyli transakcji, które wymagają dostarczenia aktywów finansowych w okresie wynikającym z obowiązujących regulacji lub konwencji przyjętych na danym rynku, w tym zasad rozliczania transakcji na aktywnym rynku (§ 2 ust. 1 pkt 19 rozporządzenia). Jednostka może wówczas wprowadzić aktywa finansowe do ksiąg na dzień:

- zawarcia transakcji albo

- rozliczenia transakcji.

[5] Rozliczenie transakcji przez izbę rozliczeniową giełdy (w Polsce KDPW_CCP) polega na dokonaniu odpowiednich zapisów na rachunkach stron transakcji (obciążenia strony sprzedającej i uznania strony kupującej) oraz realizacji przepływów pieniężnych.

[6] Dla zawieranych na giełdzie transakcji dotyczących instrumentów pochodnych cykl rozliczeniowy wynosi T, co oznacza, że transakcja zostaje rozliczona w dniu jej zawarcia.

[7] Obowiązujący na GPW od 6.10.2014 r. cykl rozliczeniowy T+2 jest rezultatem wdrożenia przepisów wynikających z rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 909/2014 z 23.07.2014 r. w sprawie usprawnienia rozrachunku papierów wartościowych w Unii Europejskiej i w sprawie centralnych depozytów papierów wartościowych, zmieniającego dyrektywy 98/26/WE i 2014/65/UE oraz rozporządzenie (UE) nr 236/2012 (DzUrz UE L 257 z 28.08.2014 r.).

[8] Długość cyklu rozliczeniowego ma istotne znaczenie dla inwestorów. Przykładowo, chcąc otrzymać dywidendę z tytułu określonych akcji, należy złożyć zlecenie ich kupna co najmniej 2 dni przed datą dywidendy.

Wybór ten jest dokonywany w przyjętych zasadach (polityce) rachunkowości i musi być konsekwentnie stosowany do wszystkich standaryzowanych transakcji kupna-sprzedaży. Ujęcie początkowe w dniu rozliczenia transakcji oznacza, że aktywa finansowe są wprowadzane do ksiąg rachunkowych (przy transakcji kupna) bądź usuwane (przy transakcji sprzedaży) dopiero w dniu, w którym izba rozliczeniowa giełdy dokona rozliczenia[5] transakcji.

W przypadku transakcji zawieranych na GPW w Warszawie, dla większości instrumentów (m.in. akcji, obligacji, praw poboru, praw do akcji, certyfikatów inwestycyjnych, ETF) obowiązuje cykl rozliczeniowy T+2[[7], oznaczający, że transakcja jest rozliczana w drugim dniu roboczym po dniu jej zawarcia. Przykładowo, transakcja kupna-sprzedaży zawarta w piątek zostanie rozliczona we wtorek w następnym tygodniu[8] (o ile poniedziałek i wtorek są dniami roboczymi).

Szczególnym przypadkiem jest zawarcie standaryzowanej transakcji kupna w dniu przypadającym na tyle blisko przed dniem bilansowym, że rozliczenie transakcji nastąpi w nowym okresie sprawozdawczym. Kupujący nie wykaże wówczas w sprawozdaniu finansowym aktywów finansowych nabytych w ramach tej transakcji, bo do ksiąg rachunkowych zostaną one wprowadzone dopiero w następnym okresie.

Rozporządzenie wskazuje jednak (§ 24 ust. 3–6), że w przypadku aktywów finansowych wycenianych w wartości godziwej jednostka i tak musi przeprowadzić ich wycenę (niezależnie od tego, że aktywa finansowe nabyte w ramach standaryzowanej transakcji kupna nie są jeszcze wprowadzone do ksiąg), a skutki zmian wartości godziwej od dnia zawarcia transakcji ująć odpowiednio jako przychody lub koszty finansowe (albo odnieść na kapitał z aktualizacji wyceny – w przypadku aktywów finansowych dostępnych do sprzedaży, o ile jednostka wybrała takie rozwiązanie dla tej kategorii aktywów).

Drugostronnie skutki przeszacowania są ujmowane jako niepodlegający odrębnej wycenie składnik:

- aktywów finansowych (zaliczany do tej kategorii, do której zaliczony będzie pozyskany składnik aktywów finansowych) – w przypadku wzrostu wartości godziwej, albo

- zobowiązań finansowych (zaliczany do zobowiązań finansowych przeznaczonych do obrotu albo zobowiązań finansowych innych niż przeznaczone do obrotu) – w przypadku obniżenia wartości godziwej.

[9] Istota wyceny w skorygowanej cenie nabycia zostanie szczegółowo objaśniona w kolejnej części artykułu.

[10] Przykładowo, MSSF 9 (B3.1.5) wskazuje dodatkowo, że naliczanie odsetek od składnika aktywów i związanego z nim zobowiązania rozpoczyna się zazwyczaj dopiero od dnia rozliczenia, kiedy następuje przeniesienie praw.

[11] Wartość godziwa ustalona na podstawie ostatniego kwotowania na aktywnym rynku z 30 grudnia.

Ujęty w ten sposób składnik aktywów lub zobowiązań finansowych skoryguje następnie wartość nowo ujętego składnika aktywów finansowych w momencie jego wprowadzenia do ksiąg rachunkowych w dniu rozliczenia transakcji.

Rozporządzenie nie odnosi się do ujęcia skutków przeszacowania wycenianych w skorygowanej cenie nabycia aktywów finansowych, nabywanych w ramach standaryzowanych transakcji kupna. Wydaje się, że o ile niektóre aktywa finansowe będące przedmiotem obrotu na aktywnym rynku, dla których stosowany jest określony cykl rozliczeniowy, mogą być wyceniane w skorygowanej cenie nabycia, o tyle skutki przeszacowania skorygowanej ceny nabycia, dotyczące kilku dni, byłyby na tyle mało istotne[9], że ich pominięcie nie miałoby negatywnego wpływu na poziom wykazywanego zysku/straty[10].

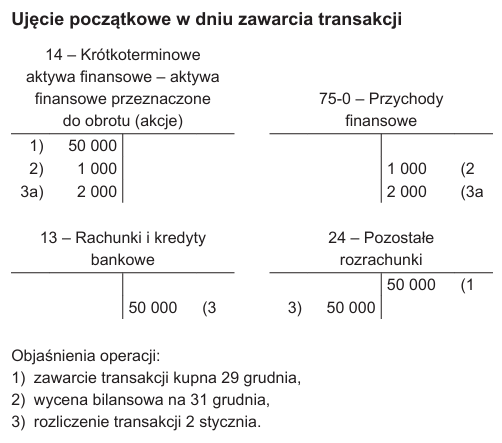

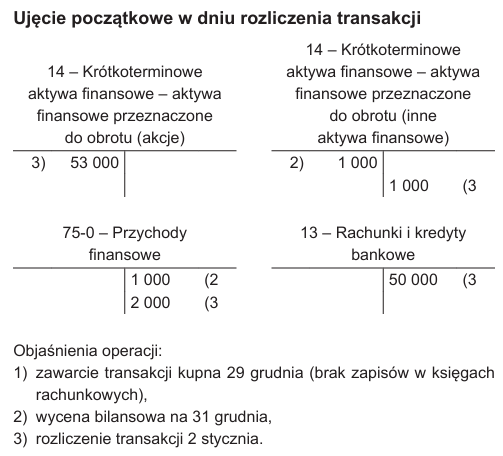

Ujęcie początkowe aktywów finansowych w dniu rozliczenia transakcji ilustruje poniższy przykład.

Przykład 1

Spółka zawarła 29 grudnia transakcję kupna 1000 akcji X na aktywnym rynku, na którym dla takich papierów wartościowych obowiązuje cykl rozliczeniowy T+2. Cena akcji, po której zawarto transakcję, wynosiła 50 zł. Ostatni dzień roboczy w okresie sprawozdawczym przypadał na 30 grudnia i cena akcji X kształtowała się na poziomie 51 zł. Dniem rozliczeniowym jest 2 stycznia, w którym cena akcji wynosiła 53 zł. Dla uproszczenia pominięto koszty transakcyjne.

Wartość godziwa akcji X na kolejne dni wynosi odpowiednio:

- 29 grudnia (dzień zawarcia transakcji) = 50 000 zł,

- 31 grudnia (dzień bilansowy) = 51 000 zł[11],

- 2 stycznia (dzień rozliczenia transakcji) = 53 000 zł.

Sposób ujęcia akcji X przez spółkę zależy od rozwiązania przyjętego dla standaryzowanych transakcji kupna (w dniu zawarcia transakcji lub w dniu rozliczenia transakcji).

Dla uproszczenia skutki przeszacowania akcji ujęto na tym samym koncie, co ich wartość początkową, chociaż zalecane jest rozwiązanie ewidencyjne, w którym skutki przeszacowań wartości godziwej podlegają ewidencji na przeznaczonym do tego koncie analitycznym powiązanym z kontem, na którym ujmowana jest wartość początkowa. W związku z tym do konta 14 „Krótkoterminowe aktywa finansowe – aktywa finansowe przeznaczone do obrotu (akcje)” warto wprowadzić konto korygujące, np. 14-1 „Krótkoterminowe aktywa finansowe – odpisy aktualizujące aktywa finansowe przeznaczone do obrotu (akcje)”.

Rozporządzenie nie wprowadza obowiązku przeszacowania aktywów finansowych w dniu rozliczenia transakcji, gdy zostały one ujęte początkowo w dniu zawarcia transakcji. Z drugiej strony nie zabrania takiego rozwiązania, a w tym przykładzie ułatwia porównanie obu rozwiązań.

Podsumowując przykład, należy stwierdzić, że niezależnie od wybranej metody ujęcia początkowego aktywów finansowych wycenianych w wartości godziwej, zmiany wartości godziwej, występujące od dnia zawarcia transakcji do przypadającego przed dniem rozliczenia dnia bilansowego, są ujmowane w takiej samej wysokości w rachunku zysków i strat (ew. w kapitale z aktualizacji wyceny w przypadku aktywów finansowych dostępnych do sprzedaży, jeżeli jednostka wybrała kapitałowe ujmowanie skutków przeszacowań). Natomiast wartość aktywów finansowych wykazywana w bilansie jednostki będzie się różnić w zależności od wybranego rozwiązania i w przypadku ujęcia początkowego w dniu:

- zawarcia transakcji – zostaną one wykazane w ich aktualnej wartości godziwej,

- rozliczenia transakcji – będą wykazane w kwocie odpowiadającej wzrostowi wartości godziwej od dnia zawarcia do dnia bilansowego, a jeśli wartość godziwa uległa obniżeniu – będzie wykazane zobowiązanie finansowe.

Wybrana metoda ujęcia początkowego standaryzowanych transakcji kupna musi być stosowana również do standaryzowanych transakcji sprzedaży. Oznacza to, że jednostka, która wybrała metodę dnia rozliczenia transakcji, w przypadku sprzedaży określonych aktywów finansowych będzie nadal je wykazywać w bilansie, o ile dzień bilansowy będzie przypadał przed dniem rozliczenia transakcji. Nie będzie natomiast ujmować dalszych skutków przeszacowań wartości godziwej, jakie wystąpią po dniu zawarcia transakcji. Przy zawarciu umowy została bowiem określona cena, a zawierając transakcję, jednostka sprzedająca przekazała kupującemu korzyści i ryzyko związane ze zmianami wartości godziwej akcji.

Z kolei w przypadku, gdy sprzedawane aktywa finansowe były zaklasyfikowane jako dostępne do sprzedaży, a jednostka wybrała dla tej kategorii aktywów kapitałowe ujmowanie skutków przeszacowania wartości godziwej, odniesione na kapitał z aktualizacji wyceny skutki wcześniejszego przeszacowania wartości godziwej (tj. do dnia zawarcia transakcji) zostaną wykazane w rachunku zysków i strat dopiero w momencie wyłączenia z ksiąg rachunkowych sprzedanych aktywów finansowych (patrz przykład).

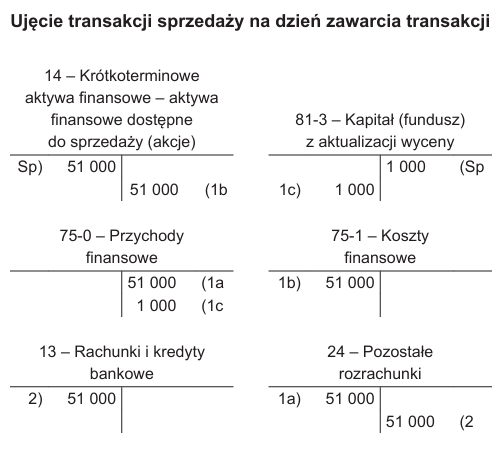

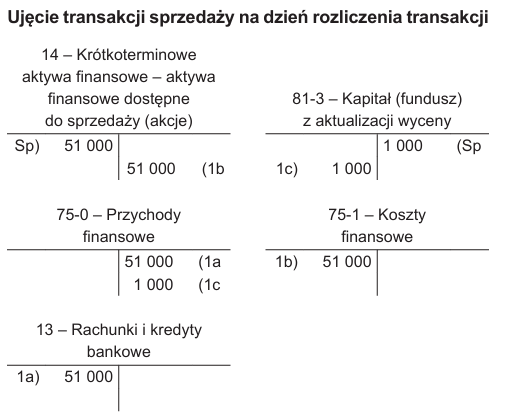

Przykład 2

Spółka ma 1000 akcji X, które nabyła po cenie 50 zł i zaklasyfikowała jako aktywa finansowe dostępne do sprzedaży (dla tej kategorii aktywów finansowych spółka przyjęła kapitałowe ujmowanie skutków zmian wartości godziwej). Na 29 grudnia cena rynkowa akcji wynosiła 51 zł. Wzrost wartości godziwej w łącznej kwocie 1000 zł ujęto w kapitale z aktualizacji wyceny. Spółka zawarła w tym dniu transakcję sprzedaży 1000 akcji X. Cykl rozliczeniowy stosowany dla transakcji kupna-sprzedaży akcji na rynku, na którym odbywa się transakcja, wynosi T+2 (zostanie ona rozliczona 2 stycznia w kolejnym okresie sprawozdawczym). Cena rynkowa akcji na 30 grudnia (ostatni dzień notowań przed dniem bilansowym) wynosiła 53 zł, a w dniu rozliczenia transakcji (2 stycznia) była równa 55 zł.

W przykładzie przyjęto analogiczne założenia upraszczające jak w przykładzie 1. Sposób ewidencji będzie się różnić w zależności od tego, czy transakcję sprzedaży ujmuje się na dzień jej zawarcia, czy na dzień rozliczenia.

W dniu zawarcia transakcji spółka ujęła zysk 1000 zł, który w rachunku zysków i strat sporządzonym na dzień bilansowy zostanie wykazany jako zysk z tytułu rozchodu aktywów finansowych[12]. W bilansie sporządzanym na 31 grudnia spółka nie wykaże już sprzedanych akcji X (zostały one wyłączone z ksiąg w dniu zawarcia transakcji), a jedynie należności w wysokości 51 000 zł.

Spółka wyłączy sprzedane akcje z ksiąg rachunkowych w dniu rozliczenia transakcji, a zatem w bilansie sporządzanym na 31 grudnia nadal będą wykazywane akcje X jako aktywa finansowe, ale w wartości 51 000 zł (czyli w ich wartości godziwej ustalonej na dzień zawarcia transakcji). Nie zostaną więc ujęte skutki zmian wartości godziwej, jakie wystąpiły po dniu zawarcia transakcji – nie mają one wpływu na sytuację finansową spółki, która sprzedała te akcje za 51 000 zł i taką kwotę otrzyma 2 stycznia, niezależnie od tego, jaka będzie na ten dzień cena rynkowa akcji X.

Ujęcie początkowe złożonego instrumentu finansowego u emitenta

[12] W rozporządzeniu użyto określeń „zysk ze zbycia inwestycji”, „strata ze zbycia inwestycji”, co wynika przypuszczalnie z niezwrócenia uwagi na zmianę terminologii wykorzystanej we wzorze rachunku zysków i strat przedstawionym w zał. nr 1 do uor. Obecnie są tam stosowane sformułowania „zysk z tytułu rozchodu aktywów finansowych”, „strata z tytułu rozchodu aktywów finansowych” (zmiana ta nastąpiła w uor już w 2015 r.).

[13] Przez udziały należy w tym przypadku rozumieć zarówno udziały (np. w spółce z o.o.), jak i akcje (np. w spółce akcyjnej).

[14] Rozwiązanie to jest oparte na MSR 32 Instrumenty finansowe: prezentacja.

[15] Rozporządzenie (jak również MSR) nie wprowadza obowiązku wyceny elementu kapitałowego w wartości godziwej z dwóch powodów. Po pierwsze, ustalenie wartości godziwej elementu kapitałowego jest przypuszczalnie wykonalne przy zastosowaniu właściwego modelu wyceny, jednak wymagałoby to poniesienia dodatkowych nakładów – trudno tego oczekiwać od jednostki dokonującej emisji (zwłaszcza gdy jej działalność podstawowa nie dotyczy obrotu instrumentami finansowymi, a jej pracownicy nie dysponują wiedzą i umiejętnościami pozwalającymi na przeprowadzenie takiej wyceny). Po drugie, jest wysoce prawdopodobne (niemal pewne), że odrębnie ustalona wartość godziwa elementu kapitałowego oraz zobowiązania finansowego nie byłyby równe wartości odpowiadającej kwocie wpływów uzyskanych z emisji instrumentu złożonego. Ponadto rozporządzenie określa zasady wyceny wyłącznie aktywów finansowych oraz zobowiązań finansowych, nie ma zatem obowiązku wyceny elementu kapitałowego w jego wartości godziwej.

[16] W cz. I artykułu ⇒link⇐ objaśniono, że wyłączenie nie ma zastosowania do złożonych instrumentów, ale jedynie do zobowiązania finansowego wynikającego z instrumentu złożonego oraz w zakresie podziału instrumentu złożonego na zobowiązanie i element kapitałowy.

W ramach pojęć przedstawionych w § 2 rozporządzenia zdefiniowano „złożony instrument finansowy”, którym jest (§ 2 pkt 28) kontrakt składający się z instrumentu kapitałowego oraz zobowiązania finansowego lub zobowiązania o innym charakterze. Problem złożonych instrumentów finansowych występuje zatem u emitentów instrumentów, których charakterystyka oznacza powstanie u emitenta zarówno zobowiązania (finansowego bądź innego), jak i składnika kapitału. Typowymi przykładami złożonych instrumentów finansowych są obligacje zamienne na udziały[13] oraz akcje uprzywilejowane podlegające obowiązkowemu wykupowi z dywidendami wypłacanymi według uznania emitenta.

W momencie ujęcia początkowego instrumentu złożonego (§ 23 ust. 1) jego emitent musi wyodrębnić z niego zobowiązanie finansowe oraz element kapitałowy klasyfikowany w ramach kapitałów własnych (w praktyce element kapitałowy instrumentu złożonego jest prezentowany w kapitale rezerwowym). Zgodnie z rozporządzeniem[14] element kapitałowy[15] jest wyceniany jako różnica między wartością wpływów otrzymanych z tytułu emisji instrumentu złożonego i wartości godziwej zobowiązania finansowego. Koszty transakcji są rozliczane proporcjonalnie między oba elementy. Jednocześnie rozporządzenie wskazuje, że wartość elementu kapitałowego nie może być niższa niż zero, a zatem może wystąpić sytuacja, w której emitent złożonego instrumentu finansowego wprowadzi do ksiąg rachunkowych jedynie zobowiązanie finansowe.

Po ujęciu początkowym zobowiązanie finansowe jest wyceniane według ogólnych zasad obowiązujących dla danego zobowiązania, natomiast element kapitałowy nie podlega dalszej wycenie (co jest zgodne z wprowadzonym w rozporządzeniu wyłączeniem[16] stosowania jego przepisów do własnych instrumentów kapitałowych). W terminie wykupu element kapitałowy nadal pozostanie w kapitale, jednak możliwe jest jego przeniesienie do innej pozycji kapitałów własnych, np. kapitału zapasowego.

Podstawowym problemem jest wycena początkowa zobowiązania finansowego w jego wartości godziwej. Rozporządzenie nie przedstawia szczegółowych wytycznych w odniesieniu do ustalenia początkowej wartości godziwej zobowiązania finansowego. Odnosząc się do rozwiązań opartych na MSR 32 Instrumenty finansowe: prezentacja oraz MSSF 9 Instrumenty finansowe, można wskazać, że początkowa wartość godziwa zobowiązania finansowego, czyli elementu dłużnego wynikającego ze złożonego instrumentu finansowego, jest równa wartości bieżącej maksymalnych potencjalnych płatności, jakich będzie musiał dokonać emitent. Gdy instrumentem złożonym są obligacje zamienne na akcje, płatności takie obejmują wypłatę kuponów odsetkowych oraz wykup obligacji w terminie wymagalności za ich cenę nominalną. Stopę dyskonta wykorzystaną do ustalenia wartości bieżącej powinna stanowić rynkowa stopa procentowa podobnych instrumentów dłużnych (tzn. o podobnym terminie wymagalności, wyemitowanych przez emitentów o takim samym poziomie ryzyka kredytowego), ale niezawierających opcji zamiany na akcje.

Ujęcie początkowe instrumentu złożonego oraz możliwe rozwiązania w terminie wymagalności ilustruje przykład.

Przykład 3

Spółka X wyemitowała 1000 szt. 5-letnich obligacji zamiennych na akcje, które sprzedała po 1000 zł/szt. Oprocentowanie obligacji wynosi 5% rocznie, a kupony odsetkowe będą wypłacane na koniec kolejnych lat. Oprocentowanie 5-letnich obligacji bez opcji zamiany, emitowanych przez emitentów o wiarygodności kredytowej, jaką charakteryzuje się spółka X, kształtuje się na poziomie 7% rocznie. (Podejmując decyzję o emisji obligacji zamiennych, spółka przeprowadziła wcześniej analizę, która wykazała, że musiałaby zaoferować oprocentowanie 7%, żeby inwestorzy byli skłonni nabyć obligacje zwykłe).

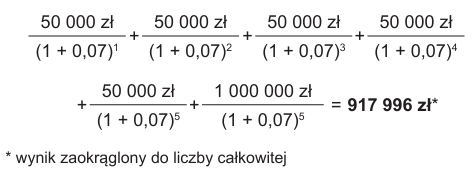

Opcja zamiany daje możliwość rezygnacji z wykupu obligacji w zamian za akcje: każda obligacja może być wymieniona na 50 akcji o wartości nominalnej 16 zł/akcję. Początkowa wartość godziwa elementu dłużnego zostanie ustalona jako wartość bieżąca (stopa dyskonta wynosi 7%) wszystkich potencjalnych płatności, czyli:

wypłaty kuponów odsetkowych w wysokości 50 000 zł na koniec każdego z 5 lat oraz

wykupu obligacji na koniec 5. roku za ich wartość nominalną 1 000 000 zł,

co jest równe:

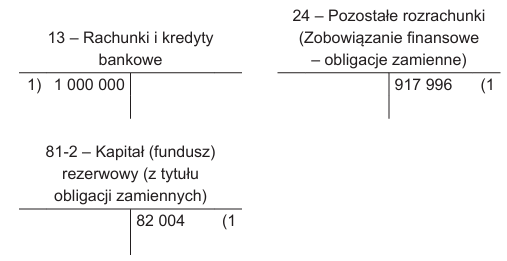

Wartość elementu kapitałowego wynosi: 1 000 000 zł – 917 996 zł = 82 004 zł. Dla uproszczenia pominięto koszty transakcyjne związane z emisją rozważanych obligacji zamiennych. Jeżeli takie koszty zostałyby poniesione, to pomniejszyłyby proporcjonalnie wartości początkowe zobowiązania finansowego oraz elementu kapitałowego.

Złożony instrument finansowy zostanie zatem wprowadzony do ksiąg rachunkowych następująco:

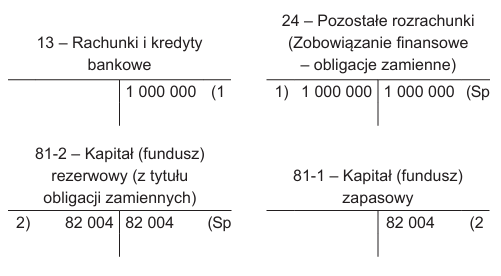

Element kapitałowy nie podlega dalszej wycenie, natomiast zobowiązanie finansowe będzie wyceniane w skorygowanej cenie nabycia (czyli w sposób właściwy dla zobowiązań finansowych o charakterze instrumentów dłużnych). W terminie wymagalności (stanowiącym jednocześnie datę możliwej zamiany obligacji na akcje) wartość bilansowa zobowiązania finansowego po wypłacie kuponu odsetkowego wynosi 1 000 000 zł.

W zależności od decyzji inwestorów, którzy posiadają rozważane obligacje, można rozpatrzyć dwa skrajne scenariusze:

- rezygnacja z opcji zamiany i wykup wszystkich obligacji,

- wykonanie opcji zamiany dla wszystkich obligacji.

Wykup obligacji w terminie wymagalności

Element kapitałowy powstały w momencie początkowego ujęcia pozostaje w kapitale własnym emitenta, możliwe jest natomiast jego przeklasyfikowanie do innej pozycji kapitałów (np. na kapitał zapasowy).

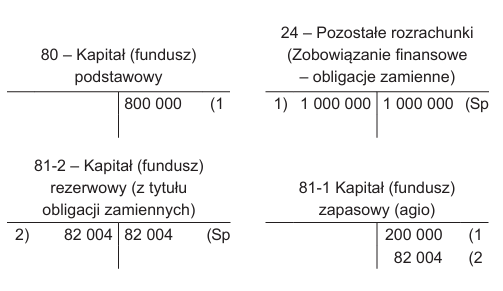

Zamiana obligacji w terminie wymagalności

Jeżeli wszystkie obligacje zostaną zamienione na akcje, to spółka będzie musiała wyemitować 50 000 akcji o łącznej wartości nominalnej 800 000 zł (1000 obligacji × 50 akcji/obligację × 16 zł/akcję). Nadwyżka wartości bilansowej zobowiązania finansowego nad wartością wyemitowanego kapitału będzie ujęta jako agio w ramach kapitału zapasowego. Wartość elementu kapitałowego zostanie wówczas przeniesiona również na kapitał zapasowy, w ramach którego wykazywane jest agio. Koszty emisji (w przykładzie pominięte dla uproszczenia) w pierwszej kolejności zostałyby rozliczone z agio, a jeśli przekroczyłyby jego wysokość, w części stanowiącej nadwyżkę nad agio obciążyłyby koszty finansowe.

* * *

Przedstawione w artykule szczególne przypadki ujęcia początkowego nie wyczerpują wszelkich możliwych sytuacji. Rozporządzenie odnosi się bowiem również do sytuacji, w których jednostka ujmuje składniki aktywów finansowych bądź zobowiązania finansowe w wyniku modyfikacji umów, wymiany instrumentów finansowych bądź ich przeklasyfikowania. Wartość, w jakiej zostaną ujęte „powstałe” w taki sposób aktywa lub zobowiązania finansowe, jest natomiast zazwyczaj uzależniona od wartości bilansowej wcześniej istniejących aktywów lub zobowiązań finansowych (bądź w jakimś stopniu z nią powiązana). Zasady wyceny bilansowej instrumentów finansowych będą objaśnione w kolejnej części artykułu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych