Automatyzacja i robotyzacja w rachunkowości – studium przypadku

W obecnych czasach niektóre procesy są uznawane za zbyt proste, by były wykonywane przez ludzi. Dlatego poszukuje się rozwiązań, które mogłyby zredukować liczbę takich czynności, a zaangażowanie zasobów ludzkich przenieść w obszary o wyższych wymaganiach kwalifikacyjnych.

W obecnych czasach niektóre procesy są uznawane za zbyt proste, by były wykonywane przez ludzi. Dlatego poszukuje się rozwiązań, które mogłyby zredukować liczbę takich czynności, a zaangażowanie zasobów ludzkich przenieść w obszary o wyższych wymaganiach kwalifikacyjnych.

[1] Przemysł 4.0 to koncepcja opisująca złożony proces transformacji technologicznej i organizacyjnej przedsiębiorstw, który obejmuje integrację łańcucha wartości, wprowadzanie nowych modeli biznesowych oraz cyfryzację produktów i usług. Wdrażanie tych rozwiązań jest możliwe dzięki wykorzystaniu nowych technologii cyfrowych, zasobów danych oraz zapewnieniu komunikacji w sieci współpracy maszyn, urządzeń i ludzi. Za początek czwartej rewolucji przemysłowej uznaje się 2013 r., kiedy to opublikowano raport końcowy z prac działającej w Niemczech grupy roboczej zajmującej się m.in. przygotowaniem zaleceń z zakresu inteligentnego przemysłu. Zob. ⇒link⇐.

[2] ⇒link⇐

Rachunkowość jako system ewidencji zdarzeń gospodarczych od kilkuset lat bazuje na systemie kont księgowych, funkcjonujących według zasady podwójnego zapisu i związanej z nią zasady bilansowej, przez co ma charakter logiczny, spójny i wewnętrznie kontrolowalny. Cechy te sprawiają, że współcześnie, w dobie rewolucji 4.0, rachunkowość, a zwłaszcza ewidencja księgowa, stała się przedmiotem intensywnej implementacji narzędzi z zakresu automatyzacji, robotyzacji i sztucznej inteligencji (Artificial Intelligence, AI).

Szczególnym przedmiotem zainteresowania w niniejszym artykule jest rachunkowość prowadzona przez centrum usług wspólnych (Shared Service Centre, SSC), które obsługuje inne oddziały macierzystej firmy. SSC umożliwia redukcję kosztów oraz lepszą organizację pozostałych oddziałów, a firma może się skoncentrować na swojej głównej działalności. Praca SSC jest wykonywana dla tej samej firmy, w związku z czym procedury i organizacja pracy są zwykle bardziej stabilne i przewidywalne.

Działy księgowości w SSC to również miejsce predestynowane do automatyzacji i robotyzacji procesów ewidencyjnych w rachunkowości. Rachunkowość w SSC charakteryzuje się dużą specjalizacją, a zarazem fragmentaryzacją procesów. Przetwarzana jest bardzo duża liczba danych, z racji obsługiwania wszystkich jednostek danej firmy (w przypadku dużych firm są to jednostki działające na całym świecie). Takie procesy wykonywane manualnie stają się zbyt powtarzalne i nużące, co sprawia, że stanowią dogodny obiekt automatyzacji czy robotyzacji. Ponadto w obszarze księgowości stworzono wiele programów, które ułatwiają firmom automatyzację.

Istota automatyzacji, robotyzacji i sztucznej inteligencji w rachunkowości

Automatyzacja to stosowanie urządzeń do zbierania i przetwarzania informacji, przejmujących pewne działania poznawcze, intelektualne i decyzyjne człowieka, wykonywane dotąd przez niego w trakcie użytkowania obiektu (np. obrabiarki, samolotu, banku) lub w trakcie prac twórczych (np. projektowania, konstruowania, uczenia się)[3]. Słowo to pochodzi od greckiego słowa automatos, które oznacza samoczynność. Zaczęto go używać w latach 40. XX w. w Stanach Zjednoczonych w przemyśle motoryzacyjnym.

[3] ⇒link⇐

[4] A.K. Gupta, S.K. Arora, Industrial Automation and Robotics, University Science Press, Laxmi Publications, New Delhi 2013, s. 1.

[5] ⇒link⇐

[6] ⇒link⇐

[7] High-Level Expert Group on Artificial Intelligence, A Definition of AI: Main Capabilities and Disciplines, Brussels 2019, s. 1.

[8] ⇒link⇐

[9] ⇒link⇐

Współcześnie głównym nośnikiem automatyzacji są komputery lub mikroprocesory. Automatyzacja to proces wykonywania określonej sekwencji operacji przy niewielkiej lub żadnej pracy ludzkiej, przy użyciu specjalistycznego sprzętu i urządzeń, które wykonują i kontrolują procesy.

Robotyzacja procesów biznesowych polega na zastąpieniu powtarzalnej pracy ludzkiej oprogramowaniem (roboty softwarowe) wykonującym te same czynności bez udziału człowieka (m.in. wypełnianie formularzy, przenoszenie plików, sprawdzanie zgodności danych, wystawianie faktur, rozliczanie delegacji czy wysyłanie powiadomień). Robot zazwyczaj ma postać fizyczną, jest sterowany za pomocą oprogramowania. Roboty sterowane przez oprogramowanie AI funkcjonują autonomicznie – nie potrzebują bezpośrednich instrukcji od człowieka.

Sztuczna inteligencja to systemy, które wykazują inteligentne zachowanie poprzez analizę swojego otoczenia i podejmowanie działań – z pewnym stopniem autonomii – aby osiągnąć określone cele.

Systemy wykorzystujące AI mogą być oparte na oprogramowaniu, świecie wirtualnym (np. asystent głosowy, oprogramowanie do analizy obrazów, wyszukiwarki, systemy rozpoznawania mowy i twarzy) lub mogą być osadzone w urządzeniach (np. zaawansowane roboty, autonomiczne samochody, drony)[7]. Sztuczną inteligencję definiuje się również jako działania oparte na modelowaniu wiedzy, danych i rozwijaniu systemów algorytmów oraz mocy obliczeniowych, co przy obecnym stanie techniki pozwala na uzyskanie względnie zautomatyzowanego systemu pozyskiwania, przetwarzania i analizy danych. System ten umożliwia samoistne (autonomiczne) ulepszanie lub przewidywanie zachowań i działań na podstawie analizy zebranych danych i korelacji między nimi, z możliwością wpływu na środowisko zewnętrzne, z którym pozostaje w interakcji za pomocą sensorów i siłowników. Interakcje te mogą zachodzić mechanicznie lub z udziałem człowieka w cyklu życia AI – począwszy od etapu kreacji, rozwoju, wdrożenia, stosowania, aż po etap decyzji o wyłączeniu z pracy i utylizacji[8].

Sztucznie inteligentny system komputerowy prognozuje lub podejmuje działania według wzorców w istniejących danych, a następnie może się uczyć na błędach, aby zwiększyć swoją dokładność[9].

Szanse i zagrożenia

W literaturze przedmiotu wskazuje się zarówno na szanse, jak i zagrożenia związane z automatyzacją i robotyzacją procesów księgowych. Do szans zalicza się:

- poszerzenie kompetencji i wiedzy księgowych – księgowi mają możliwość i potrzebę zdobycia wiedzy technicznej,

- zwiększenie liczby wyższych rangą stanowisk – zastępowanie człowieka w działaniach rutynowych i mało twórczych pozwala na tworzenie większej liczby

- stanowisk związanych z analizą i interpretowaniem

- danych oraz podejmowaniem decyzji,

- zmniejszenie liczby błędów – wyeliminowanie błędów „ludzkich”,

- zwiększenie efektywności i skrócenie czasu trwania procesów,

- przetwarzanie większej ilości danych – AI może przetworzyć ich znacznie więcej niż człowiek (wyeliminowanie problemu przemęczenia, znużenia).

Wśród zagrożeń wymienia się:

- zmniejszenie liczby stanowisk niższych rangą – proste, powtarzalne procesy wykonywane manualnie zastępuje AI, co sprawia, że trudniej zacząć karierę w zawodzie księgowego i jest zwiększa konkurencja wśród pracowników,

- konieczność przyswojenia informacji technicznych i informatycznych dotyczących księgowości – nie wystarczy już wyłącznie znajomość zasad i teorii rachunkowości oraz warsztatowej praktyki (konta „T-owe”), niezbędna jest znajomość obsługi programów komputerowych,

- brak ludzkiego rozumowania: AI może przetworzyć tylko te dane, które zostały do niej wprowadzone, nie ma szerszego spojrzenia,

- ataki na systemy, wirusy – możliwość wykradzenia, usunięcia lub zniszczenia danych,

- outsourcing do firm specjalizujących się w księgowości zautomatyzowanej lub konieczność tworzenia wyspecjalizowanych działów.

Studium przypadku na przykładzie SSC Accounting

[10] Rzeczywista nazwa jednostki została zmieniona.

Celem niniejszego studium przypadku jest analiza możliwości automatyzacji wybranych procesów księgowych realizowanych w centrum usług wspólnych (SSC Accounting[10], dalej też SSC). Analizie poddano następujące czynności:

- księgowanie faktur (proces manualny),

- kompensowanie rozrachunków,

- procesowanie poleceń księgowania.

Procesy księgowe obsługiwane przez podmiot obejmują m. in. ewidencję środków trwałych oraz wartości niematerialnych i prawnych, okresową amortyzację, ewidencję poleceń księgowania, księgowanie wyciągów bankowych i realizację poleceń przelewu w systemie bankowym.

Księgowanie faktur

Jedną z czynności wykonywanych w dziale Record to Report (Dział Księgi Głównej, RtR) stanowi procesowanie faktur. Procedura ta jest zestandaryzowana, a proces wystawiania faktur w pełni manualny. Rozpoczyna się poza SSC Accounting od wypełniania przez Local Market Requestor (osoba składająca zapotrzebowanie na rozpoczęcie danego procesu, np. manualnego księgowania faktur) przygotowanego wcześniej pliku w Excelu, który jest wzorem zawierającym strukturę danych dla wszystkich faktur. Formatka dla faktur zawiera zakładki: „Sender” (nadawca), „Receiver” (odbiorca), „Approval” (potwierdzenie), „Supporting documentation” (dokumentacja pomocnicza).

W zakładce „Sender” uzupełniane są: numer faktury, numer odbiorcy, daty, kody spółek, między którymi zachodzi transakcja, kwota, waluta, krótki opis. W tabeli Excel dodatkowo uzupełnia się pola dotyczące: numeru konta księgowego, numeru centrum kosztów (miejsca powstawania kosztów) lub centrum przychodów, a także opisu zdarzenia i kwot. Po wypełnieniu przez Local Market Requestor wniosek jest przesyłany e-mailem do strony Trading Partner (partner handlowy – jedna z jednostek danej spółki, identyfikowana za pomocą kodu danej spółki) celem uzyskania potwierdzenia wprowadzonych danych. Jeżeli się zgadzają (poprawność kwot, odpowiednie dane do księgowania), wniosek jest przesyłany z powrotem do Local Market Requestor, w przeciwnym razie zostaje odesłany do poprawy lub zmiany. Wniosek musi być ostatecznie zatwierdzony przez Local Market Approver (osoba, która aprobuje złożony wniosek i potwierdza go podpisem w zakładce „Approval”). W zakładce „Supporting documentation” dodawane są informacje wyjaśniające zasadność danej faktury (z czego wynikają poszczególne kwoty).

Zatwierdzony wniosek jest wysyłany do SSC e-mailem lub w witrynie Service Now. Faktura jest przygotowywana i księgowana przez pracowników SSC w programie SAP po stronie nadawcy (jednej spółki) oraz wysyłana e-mailem do zaksięgowania po stronie odbiorcy (drugiej spółki). Po zaksięgowaniu po stronie nadawcy, pracownik SSC dodaje komentarz na portalu Service Now z numerem dokumentu z programu SAP, po czym wniosek zostaje zamknięty.

Proces księgowania faktury, przebiegający manualnie, ma wszelkie cechy uzasadniające jego automatyzację, co wymagałoby zmiany organizacji pracy. Local Market Requestor nadal musiałby wypełniać szablon i wysyłać go do pracowników SSC, jednak można by pominąć etap ręcznego wprowadzania danych z faktury do programu SAP. Faktura w postaci pliku mogłaby być wgrywana do programu SAP, co umożliwiłoby jej automatyczne zaksięgowanie. W razie wystąpienia błędów lub nietypowych przypadków byłaby potrzebna praca człowieka. Zautomatyzowany proces wymagałby kontroli – czy faktury są prawidłowo zaksięgowane.

Do podstawowych korzyści proponowanej automatyzacji należy zaliczyć:

- wykluczenie manualnego księgowania, które może być męczące i nużące,

- zmniejszenie ryzyka błędów popełnianych przez ludzi – dzięki automatycznemu wgrywaniu faktury, przy odpowiednim zaprogramowaniu systemu,

- skrócenie czasu realizacji procesu.

Kompensowanie rozrachunków (netting)

[11] G. Rosenberg, M.C. del Urquiza, D. Miller, What is Netting? How Does Netting Work?, ⇒link⇐.

Netting to metoda redukcji ryzyka kredytowego, rozliczeniowego i innych ryzyk kontraktów finansowych poprzez agregację (łączenie) dwóch lub więcej zobowiązań w celu zmniejszenia zobowiązania netto[11]. Jest stosowany w międzynarodowych korporacjach jako metoda zarządzania płatnościami, rozrachunkami i płynnością finansową. Innymi słowy, to proces kompensowania wzajemnych rozrachunków między dwoma lub więcej podmiotami.

Netting w spółce SSC Accounting jest procesem wykonywanym każdego miesiąca. Pierwszy krok to pobranie przez pracownika działu RtR z programu SAP potrzebnych danych o rozrachunkach między spółkami (w formacie Excel, osobny plik dla każdej ze spółek). Dane muszą zostać posortowane (z uwzględnieniem informacji, jaka kwota przypada na daną spółkę) i wprowadzone do banku specjalizującego się w międzynarodowych usługach zarządzania gotówką. Po wprowadzeniu danych zrzut ekranu ze strony banku jest załączany wraz z plikami Excel do wiadomości e-mail, wysyłanej do Local Market Approver (w tym procesie jest nim co do zasady dyrektor finansowy). Dane wprowadzone do banku wymagają jego akceptacji i złożenia elektronicznego podpisu, co powinno nastąpić do godz. 15.00 następnego dnia. Pracownik RtR załącza również pliki Excel do SharePoint, tak by były dostępne dla pracowników SSC oraz Local Market Approver.

Po otrzymaniu od Local Market Approver zgody na wykonanie transakcji pracownik SSC może następnego dnia roboczego pobrać pliki PDF zawierające zestawienie wstępnej kompensaty rozrachunków „Preliminary Netting” i załączyć je do SharePoint. W razie potrzeby, tego dnia nadal może dodawać lub usuwać transakcje (gdyby któraś została wprowadzona błędnie). Dwa dni robocze później pracownik SSC może pobrać ze strony banku plik PDF zawierający ostateczne zestawienie kompensaty rachunków „Final Netting”. Ostatni krok to „Netting clearing”, czyli „czyszczenie” kont z danych pozycji, tj. księgowe rozliczenie transakcji. Tę czynność wykonuje w programie SAP pracownik SSC.

Opisany proces jest w pełni manualny. Zarówno wprowadzanie danych do banku, jak i ostatni etap „czyszczenia” kont są wykonywane przez pracownika SSC. Z uwagi na powtarzalność, pracochłonność i czasochłonność proces mógłby zostać chociaż częściowo zautomatyzowany. Automatyzację „Netting clearingu” można by przeprowadzić poprzez zaprogramowanie systemu SAP w taki sposób, że automatycznie „czyściłby” konta z faktur. Wyeliminowałoby to nużący proces i zmniejszyło liczbę błędów.

Procesowanie poleceń księgowania

Kolejną czynnością wykonywaną przez księgowych w dziale RtR jest procesowanie poleceń księgowania (Journal Entries). Konkretne polecenia księgowania pojawiają się co miesiąc, inne występują sporadycznie (ad hoc) w zależności od potrzeb. Proces zaczyna się od wypełnienia szablonu polecenia księgowania w Excelu przez Local Market Requestor.

Szablon zawiera zakładkę „Journal Entry” z podstawowymi danymi: numerem jednostki, w której przebiega księgowanie, numerami kont księgowych, numerem centrum kosztów (miejsca ich powstawania) lub numerem centrum przychodów, krótkim opisem, kwotą oraz walutą. Drugą zakładką „JE Input” jest makro z pierwszej zakładki, z którego można wygenerować plik w formacie CSV. Trzecią zakładką jest dokumentacja pomocnicza „Supporting documentation”, gdzie Local Market Requestor uzasadnia kwoty i zasadność księgowania. Po wypełnieniu dokumentacji załącza on plik i wysyła wiadomość e-mail do zaakceptowania przez Local Market Approver. Jeżeli nie otrzyma aprobaty, powinien sprawdzić powód odrzucenia i skorygować plik. Zaakceptowany plik jest przesyłany poprzez witrynę Service Now do pracowników SSC. Księgowy po pobraniu go, sprawdzeniu zgodności z dokumentacją i ew. dodaniu odpowiednich danych (numer wniosku z witryny SNOW) może zapisać plik w formacie CSV i załączyć go do transakcji w programie SAP. Jeśli nie wystąpiły błędy, następuje automatyczne księgowanie. W witrynie SNOW pracownik SSC dodaje komentarz z numerem dokumentu z programu SAP, a wniosek jest zamykany. W programie SAP do dokumentu dołącza się wygenerowany plik z witryny SNOW oraz plik Excel.

Czynność ta jest częściowo zautomatyzowana – samo księgowanie następuje w programie SAP, co usprawnia pracę. Należy jednak przygotować i sprawdzić plik oraz go załączyć. Automatyzacja tego procesu będzie w przyszłości przeprowadzona za pomocą systemu BlackLine.

System BlackLine jako narzędzie automatyzacji procesów

Jednym z największych projektów w firmie SSC Accounting jest wprowadzenie systemu BlackLine w dziale RtR. Oprogramowanie jest przeznaczone do automatyzacji procesów księgowych, z naciskiem na procesy związane z zamknięciem miesiąca. System pomaga w kontroli przeprowadzanych procesów, dzięki ujednoliceniu i zwiększeniu ich przejrzystości. Jego celem jest zwiększenie efektywności, produktywności, transparentności i jakości danych, łatwiejsza kontrola oraz większa dostępność przez scentralizowanie procesów.

Do wprowadzenia systemu BlackLine w spółce powołano zespół odpowiedzialny za przeprowadzenie zmiany. Pierwszym krokiem było zapoznanie się z systemem przez zespół projektowy i wybranie modułów do wykorzystania. System proponuje automatyzację wielu procesów. W przypadku analizowanej jednostki wybrane zostały trzy:

1) Task Management,

2) Balance Sheet Accounts Reconciliation (BSAR),

3) Journal Entries.

Kolejnym krokiem było przeprowadzenie pilotażowej transformacji w trzech wybranych jednostkach. Chciano w ten sposób sprawdzić działanie systemu w praktyce, co wymagało zapoznania się z procesem, aby innym jednostkom dostarczyć go w jak najefektywniejszej formie. Następnie zaangażowano wszystkich pracowników działu RtR, których zobowiązano do dostarczenia listy obowiązków dla każdej ze spółek i osób odpowiedzialnych za wykonanie poszczególnych zadań, w celu wprowadzenia tych danych do systemu. W tym samym czasie pracownicy byli zapoznawani z systemem w ramach szkoleń. Ostatnim krokiem było wprowadzenie modułu BSAR. Planowane jest również wprowadzenie automatyzacji procesowania Journal Entries (poleceń księgowania).

Pierwszy z przetransformowanych procesów – Task Management (zarządzanie listą obowiązków) – był przeprowadzany dotychczas manualnie w postaci uzupełniania listy w Excelu. Dla każdego kodu spółki (company code) była co miesiąc tworzona lista obowiązków z informacją o terminie wykonania, osobie odpowiedzialnej, numerze zaksięgowanego dokumentu, z możliwością zaznaczenia odpowiedniego pola raportującego wykonanie danego zadania i opcją dodania komentarza. Dzięki systemowi BlackLine lista automatycznie pojawia się co miesiąc i odświeża się po uzupełnieniu przez księgowych. System powiadamia o terminie wykonania, a jeżeli zadanie nie zostało zrealizowane w przeznaczonym do tego czasie, alarmuje użytkownika. Podział obowiązków jest przejrzysty (lista lub kalendarz). Możliwy jest podgląd zadań innych pracowników – w przypadku nieobecności inny pracownik może wypełnić zadanie za nieobecnego, aby nie dopuścić do przekroczenia terminu.

Celem drugiego procesu – BSAR – jest sprawdzenie, czy konta są uzgodnione i czy nie występują różnice.

Jeśli wystąpią, należy zaplanować i podjąć działanie, które je wyeliminuje (np. odpisanie różnic w koszty). W firmie SSC Accounting proces ten powtarza się co miesiąc. Jest wykonywany najpóźniej do 13. dnia miesiąca (w przypadku niektórych kont, związanych z procesem Intercompany – do 3. dnia miesiąca). Występuje również uzgodnienie kwartalne.

Proces przeprowadzany manualnie składał się z kilku kroków. Pierwszym była ocena ryzyka danych kont oraz przygotowanie przez pracowników SSC listy kont, ich wartości i krótkiego opisu za pomocą specjalnej formatki w Excelu. Następnie pracownik SSC (Preparer) odpowiedzialny za przygotowanie uzgodnienia uzupełniał informacje o poszczególnych kontach, korzystając z innego dokumentu w Excelu. Księgowy korzystał z danych z programu SAP (wartości na koncie), wklejał je do dokumentu oraz opisywał występujące problemy i sposób ich rozwiązania. Przykładowo, niektóre konta zostawały nieuzgodnione z racji braku księgowania po drugiej stronie (brak zachowania zasady podwójnego księgowania), co uniemożliwiało zbilansowanie. Po wykonaniu kontroli plik Excel był zawieszany w witrynie SharePoint, sprawdzany oraz zatwierdzany przez innego pracownika SSC (Approver).

Formatka, którą uzupełniał Preparer, zawierała formuły. Nie w każdym przypadku działały one poprawnie, co zwiększało nakład pracy manualnej. Firma SSC Accounting nie zapewniła również instrukcji wykonania tego procesu. Każde konto, w każdym kodzie spółki (company code), miało w praktyce inny sposób wykonania uzgodnienia. Powstały jedynie wskazówki i ogólne wymagania.

Dzięki wykorzystaniu systemu BlackLine część pracy jest w pełni zautomatyzowana (dane z programu SAP są pobierane i aktualizowane automatycznie, konta o zerowym balansie są automatycznie certyfikowane), niektóre z kont są zgrupowane, co pozwala na szybsze uzupełnienie wymaganych danych. Dokumenty pomocnicze wprowadzone do systemu dla danego konta, mogą zostać automatycznie przeniesione na kontrolę wykonywaną w następnym miesiącu. Wyeliminowano wypełnianie dokumentu Excel. W przypadku wystąpienia błędów logicznych lub technicznych system nie pozwala na zatwierdzenie uzgodnienia danego konta, co wyeliminowało błędy.

Efekty automatyzacji procesów

Przed wprowadzeniem automatyzacji procesu BSAR zmierzono czas jego wykonania przez pracowników działu RtR w łódzkim oddziale spółki SSC Accounting. Każdego z nich proszono o wypełnienie dokumentu Excel,w którym makro umożliwiało włączenie stopera. Rozpoczynając wykonywanie procesu, księgowy włączał stoper, a wyłączał go w momencie jego zakończenia.

Obliczono, że przeciętnie wykonanie kontroli uzgodnienia kont zajmowało pracownikom od 48 do 60 minut (średnio 51 minut). Różnice wynikały z wielkości jednostki, w której przeprowadzano uzgodnienie, a także ze sprawności pracownika. Jednak z uzyskanej średniej można wywnioskować, że proces ten zajmował dość dużo czasu w ciągu dnia.

Po przeniesieniu go do systemu BlackLine proces zajmuje znacznie mniej czasu. Jest to spowodowane automatycznym transferem danych z programu SAP, co zapewnia bardziej przejrzyste przedstawienie danych księgowych. Czas wykonania skrócił się średnio o połowę – proces trwa teraz około 25–30 minut i wymaga mniejszego nakładu pracy.

Mimo że wprowadzanie zmian w organizacji i trybie pracy zawsze wiąże się z wyzwaniami i trudnościami, najważniejszą motywacją do ich dokonywania powinna być możliwość poprawy. Automatyzacja, robotyzacja i użycie AI w księgowości mają na celu zwiększenie efektywności, ułatwienie i poprawienie komfortu wykonywania zadań oraz ich zharmonizowanie. Kontrola procesów i danych finansowych to jedne z najważniejszych celów księgowości w dziale RtR dużej organizacji. W związku z tym podejmowane są decyzje o wdrożeniu umożliwiających to programów.

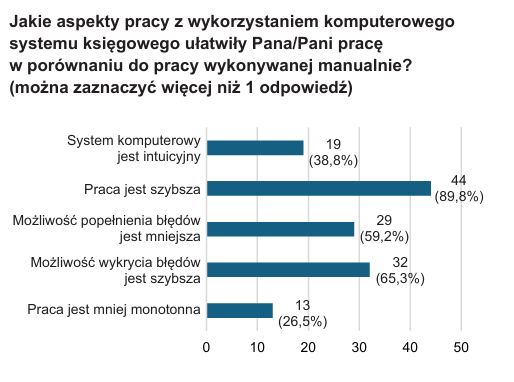

Warto również przywołać opinię księgowych. Respondentom (49 osób) zadano pytanie: „Jakie aspekty pracy z wykorzystaniem komputerowego systemu księgowego ułatwiły Pana/Pani pracę w porównaniu do pracy wykonywanej manualnie?”. Najwięcej osób (44) zaznaczyło opcję, że „Praca jest szybsza”, a drugą najczęściej wybieraną odpowiedzią była: „Możliwość wykrycia błędów jest szybsza” (32 osoby). Jedynie 13 osób wybrało opcję „Praca jest mniej monotonna”, co może oznaczać, że praca z systemem komputerowym także generuje obowiązki, które są uważane za nudne i męczące (por. wykres).

Podsumowanie

Przykład spółki SSC Accounting pokazuje, w jaki sposób zmiany organizacyjne i technologiczne mogą wpłynąć na wzrost efektywności i jakości realizacji procesów oraz podnieść satysfakcję z pracy, poprzez wyeliminowanie monotonnych i rutynowych działań. Automatyzacja procesu powoduje skrócenie czasu jego realizacji i wymaga mniejszego nakładu pracy, a także ułatwia znalezienie i wyeliminowanie błędów (podniesienie jakości procesu). Nie zastępuje jednak całkowicie pracy księgowego – pracownicy wciąż muszą wprowadzać dane, kontrolować je, analizować oraz wykorzystywać do innych procesów zachodzących w organizacji.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych