Wycena zapasu produktów (cz. III) – księgowa ewidencja kosztów

Przepisy uor wymagają:

- ujęcia (skompletowania) ogółu kosztów, w tym działalności operacyjnej, dotyczących danego roku obrotowego (art. 6 ust. 1 i art. 20 ust. 1 uor),

- wyodrębnienia kosztów wytworzenia (art. 28 ust. 3 uor) z ogółu kosztów działalności operacyjnej, ale uwzględniają, że wymóg ten może nie zostać spełniony,

- rozliczenia kosztów wytworzenia produktów na część współmierną do przychodów ze sprzedaży, jaka nastąpiła w danym okresie (wpływają one na wynik finansowy okresu), i pozostałą, tworzącą wartość stanu zapasu produktów gotowych i niezakończonych na dzień bilansowy (art. 6 ust. 1 uor).

Przepisy uor wymagają:

- ujęcia (skompletowania) ogółu kosztów, w tym działalności operacyjnej, dotyczących danego roku obrotowego (art. 6 ust. 1 i art. 20 ust. 1 uor),

- wyodrębnienia kosztów wytworzenia (art. 28 ust. 3 uor) z ogółu kosztów działalności operacyjnej, ale uwzględniają, że wymóg ten może nie zostać spełniony,

- rozliczenia kosztów wytworzenia produktów na część współmierną do przychodów ze sprzedaży, jaka nastąpiła w danym okresie (wpływają one na wynik finansowy okresu), i pozostałą, tworzącą wartość stanu zapasu produktów gotowych i niezakończonych na dzień bilansowy (art. 6 ust. 1 uor).

Z analizy przepisów uor (por. rozważania w cz. I opracowania) wypływa też wniosek, że wykazywany w aktywach obrotowych bilansu koszt wytworzenia zapasu produktów gotowych i niezakończonych wymaga ustalenia na dzień bilansowy wg poszczególnych produktów, składających się na ten zapas – zarówno materialnych (rzeczowych), jak i niematerialnych.

Co do zasady, od której dopuszcza się wyjątki, koszt wytworzenia zapasu produktów nie powinien zawierać kosztu niewykorzystanych zdolności produkcyjnych. W jaki sposób je ustalić i wyłączyć, była mowa w cz. II opracowania.

Dane o wartości zapasu produktów na dzień bilansowy albo wynikają z bieżąco prowadzonej ewidencji księgowej, zweryfikowanej na podstawie inwentaryzacji, albo są ustalane drogą przeprowadzonego na dzień bilansowy spisu z natury i jego wyceny, co dotyczy zwłaszcza produktów w toku.

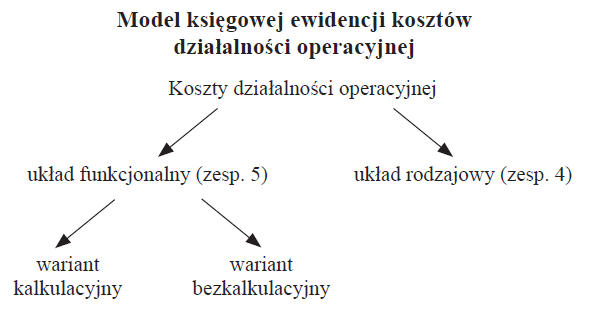

Modele księgowej ewidencji kosztów działalności operacyjnej

W praktyce jednostki przemysłowe i inne zajmujące się produkcją stosują 2 podstawowe modele księgowej ewidencji kosztów działalności operacyjnej:

- model (układ) funkcjonalny, przewidujący ujęcie kosztów działalności operacyjnej w zespole 5 planów kont, w podziale na koszty wytworzenia (obejmujące także koszty zakupu materiałów oraz rozwoju produktów i sposobów ich produkcji), dzielone następnie między produkty sprzedane i pozostające w zapasie oraz koszty sprzedaży (zbytu) i koszty ogólnego zarządu, obciążające wynik finansowy okresu ich poniesienia; koszty działalności operacyjnej w układzie wg rodzajów ujmuje się albo oddzielnie (zespół 4 planu kont), albo w ramach układu funkcjonalnego (zespół 5),

- model rodzajowy, przewidujący ujęcie kosztów działalności operacyjnej wyłącznie w podziale na proste rodzaje kosztów (zespół 4 planu kont), bez wyodrębniania kosztów wytwarzania, sprzedaży i ogólnego zarządu.

Jednostki stosujące funkcjonalny model księgowej ewidencji kosztów mogą sporządzać rachunek zysków i strat zarówno w wariancie kalkulacyjnym, jak i w porównawczym, podczas gdy jednostki stosujące rodzajowy model (układ) ewidencji kosztów – tylko w porównawczym.

Głównym zadaniem modelu funkcjonalnego jest odzwierciedlenie – z większą lub mniejszą dokładnością – kosztów, jakie są ponoszone w czasie drogi, którą produkty przechodzą w toku ich wytwarzania (wydobywania, przetwarzania), a zarazem zapewnienie dla celów zarządczych kontroli kosztów, zwłaszcza pośrednich kosztów produkcji.

W ramach funkcjonalnego modelu ewidencji kosztów można rozróżnić 2 najczęściej stosowane w praktyce warianty (rozwiązania).

Pierwszy wariant, nazwijmy go kalkulacyjnym, polega na ujmowaniu kosztów zarówno wg produktów, jak i miejsc produkcji (wydziałów lub wchodzących w ich skład jednorodnych bądź kompleksowych stanowisk pracy, zwanych miejscami powstawania kosztów – mpk).

Drugi, nazwijmy go „bezkalkulacyjnym”, służy przede wszystkim kontroli kosztów przetwarzania (przerobu), obejmujących płace bezpośrednie oraz pośrednie koszty produkcji, ujęte wg mpk. Ogranicza się on do stworzenia tzw. pogotowia kalkulacyjnego, polegającego na zbieraniu przez jednostki danych o płacach bezpośrednich, strukturze pośrednich kosztów produkcji oraz stawkach lub narzutach tych kosztów w przekroju poszczególnych mpk.

Wartość nabycia zużytych materiałów bezpośrednich i innych niż płace kosztów bezpośrednich jest gromadzona łącznie, bez podziału na produkty lub ich grupy. W razie potrzeby ustalenia kosztu wytworzenia produktu jego koszty bezpośrednie oblicza się drogą wyceny ilości potrzebnego do ich wytworzenia zużycia materiałów bezpośrednich oraz czasu pracy, ustalonych na podstawie norm, receptur, doświadczenia, szacunków, i powiększa o odpowiednią część pośrednich kosztów produkcji, obliczoną za pomocą stawek lub narzutów wynikających z księgowej ewidencji kosztów.

Systematykę modelu księgowej ewidencji kosztów ilustruje rysunek.

Sposób ujęcia i rozliczenia kosztów sprzedaży oraz ogólnego zarządu jest taki sam przy wariancie (rozwiązaniu) kalkulacyjnym i bezkalkulacyjnym. Koszty tych funkcji, po zgromadzeniu na właściwych kontach, odnoszone są w całości na wynik finansowy okresu. Jako niedotyczące zapasu produktów nie będą dalej omawiane.

Funkcjonalny – kalkulacyjny model księgowej ewidencji kosztów działalności operacyjnej

Ewidencja kosztów wytwarzania, której celem jest skalkulowanie (ustalenie) kosztów produktów – jeżeli ma przynosić pożytki – powinna z odpowiednią dokładnością odzwierciedlać rzeczywistość. Wymaga to dostosowania dokumentacji produkcji i ewidencji oraz metod kalkulacji kosztów do:

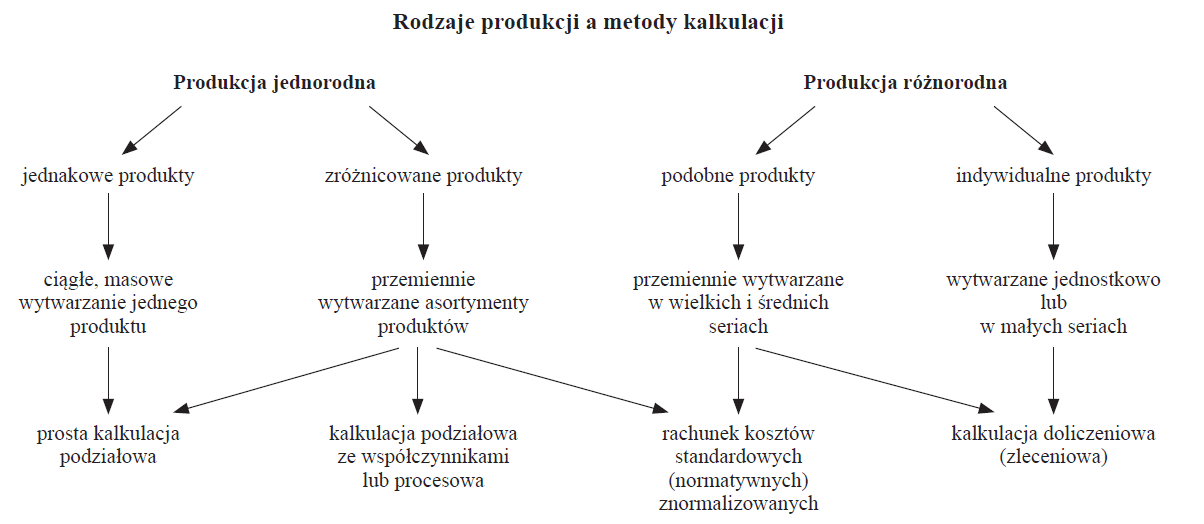

[1] Zależnie od okoliczności produkcja średnioseryjna jest traktowana jak wielkoseryjna lub jednostkowa – małoseryjna.

- charakteru produkcji; czy – z uwagi na przedmiot produkcji, zużywane materiały bezpośrednie i stosowane technologie – jest ona jednorodna, czy różnorodna,

- skali i organizacji produkcji; czy następuje ona powtarzalnie – masowo, wielko- lub średnioseryjnie, czy niepowtarzalnie – jednostkowo lub małoseryjnie[1].

Odpowiednio do tego koszty wytworzenia przypisuje się:

- ogółowi produktów lub grupie produktów wytworzonych w danym okresie (produkty, ich asortymenty, typy, odmiany), zbliżonych pod względem przedmiotu, wsadu surowcowego, technologii produkcji (produkcja masowa i asortymentowa, kiedy np. przez pół miesiąca wytwarza się cegły pełne, a przez kolejne pół – cegły dziurawki),

- wyodrębnionej ilości wytworzonych w danym okresie jednakowych bądź różnych produktów lub ich grup, względnie półproduktów (półfabrykatów, zespołów, podzespołów) objętych serią, partią, szarżą (produkcja seryjna) lub pojedynczych produktów objętych zleceniem (produkcja jednostkowa).

Przypisanie kosztów wytworzenia produktom następuje drogą kalkulacji. Zależnie przy tym od tego, czy produkty są:

- jednorodne (produkcja masowa, np. wydobycie kopalin) lub podobne pod względem przedmiotu, surowca, stosowanej technologii, ale nie identyczne (produkcja asortymentowa, np. walcowanie blach, wytwarzanie cegieł, lakierów), czy też różnorodne, a dalej czy:

- wytwarza się je w sposób ciągły, ew. przemienny (produkcja asortymentowa), czy też w seriach dużej i średniej wielkości (np. sprzęt agd, odzież, obuwie, przetwory mleczne) – dla anonimowego odbiorcy, lub jednostkowo, względnie w małych seriach (np. maszyny, niektóre środki transportu, programy komputerowe) dla zamawiającego, określającego charakterystykę produktu, stosuje się różne metody kalkulacji (patrz rysunek).

Rysunek pokazuje też, że jednostki do tego samego typu produkcji mogą stosować odmienne metody kalkulacji.

Trzeba przy tym uwzględnić, że do produkcji masowej, asortymentowej i wielkoseryjnej dostosowuje się zadania i wyposażenie wydziałów produkcyjnych (jednego i więcej), a także stanowisk pracy wchodzących w skład wydziałów. Są one organizowane wg faz (etapów, procesów) produkcji, co tworzy ciąg technologiczny, pozwalający na zachowanie nieprzerwanego „jednokierunkowego” przebiegu procesu produkcyjnego. Skraca to okres jego trwania, ogranicza czas i koszty transportu wewnętrznego, zmniejsza ilość i wartość produktów w toku, a tym samym wielkość „uwięzionych” w produkcji środków. Jest to tzw. produktowa organizacja produkcji.

Natomiast w przypadku produkcji jednostkowej i małoseryjnej, kiedy powtarzalność produktów jest niska, dominuje tzw. warsztatowe (przedmiotowe) ustawienie urządzeń, maszyn oraz wykonywanie innych czynności. Ich ustawienie następuje wg określonych funkcji, np. w fabryce maszyn – obróbka mechaniczna z ew. wyodrębnieniem stanowisk pracy: tokarki, szlifierki, frezarki, obcinarki, gwintownice itp., a dalej obróbka galwaniczna, montaż, lakiernia.

W takim przypadku poszczególne wyroby lub składające się na nie elementy, stosownie do technologii wytwarzania, mogą trafiać do obróbki na te same stanowiska nawet kilka razy, co wydłuża czas produkcji i zwiększa zapasy produktów w toku oraz koszty transportu wewnętrznego.

W przypadku wydziałów tworzonych zgodnie z zasadą produktową najczęściej nie zachodzi potrzeba wyodrębniania – w ramach wydziału – stanowisk pracy, a koszty ujęte wg mpk dają się łatwo przekształcać w koszty ujęte wg produktów lub ich grup, gdyż oba przekroje przeważnie się pokrywają.

Natomiast przy wydziałach tworzonych zgodnie z zasadą warsztatową – dla zwiększenia dokładności kalkulacji – na ogół nieodzowne jest wyodrębnienie bezpośrednich kosztów produktów lub ich grup oraz wstępne ujęcie pośrednich kosztów produkcji wg mpk.

W każdym przypadku księgowa ewidencja kosztów wytworzenia obejmuje:

a) zgromadzenie poniesionych w danym okresie kosztów wytworzenia wg produktów lub ich grup,

b) rozliczenie tych kosztów między stan końcowy produktów niezakończonych i produkty gotowe (rozliczenie staje się zbędne, jeżeli uzasadnione jest założenie, że nie ma zapasu produktów niezakończonych albo że stan tego zapasu się nie zmienia),

c) rozliczenie kosztów wytworzenia produktów gotowych między ich rozchód (głównie do sprzedaży) i stan końcowy.

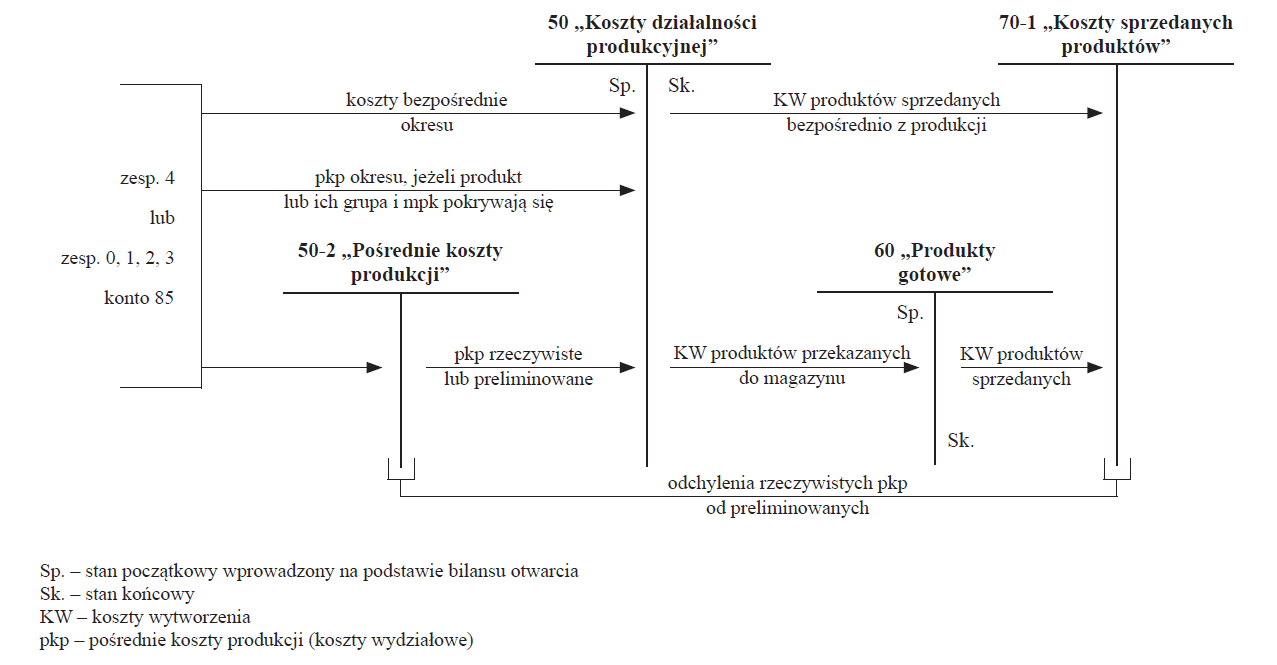

Koszty wytworzenia gromadzi się (a) na koncie „Koszty działalności produkcyjnej”, podzielonym na poszczególne, oddzielnie kalkulowane produkty lub ich grupy bądź serie czy zamówienia, a niekiedy fazy. Może to nastąpić w jednym lub dwóch etapach.

W przypadku produkcji masowej, asortymentowej, wielkoseryjnej o produktowej organizacji produkcji, mpk – jak wspomniano – pokrywa się zazwyczaj z produktami lub ich grupami. Wtedy na koncie „Koszty działalności produkcyjnej” są ujmowane – w jednym etapie – zarówno materiały bezpośrednie, inne koszty bezpośrednie, jak i koszty przetwarzania (płace bezpośrednie wraz z pośrednimi kosztami produkcji powstałymi na mpk uczestniczących w przetwarzaniu).

Niekiedy jednak wymagane jest uprzednie rozliczenie pośrednich kosztów produkcji, zgromadzonych wg mpk, między produkty lub ich grupy, gdyż:

- w tych samych mpk wytwarza się wielkoseryjnie odrębnie kalkulowane produkty lub ich grupy, różnią się one bowiem przedmiotem i/lub składem materiałów bezpośrednich i/lub są wytwarzane za pomocą różnej technologii,

- mpk są utworzone wg zasady warsztatowej, co najczęściej następuje przy produkcji jednostkowej i małoseryjnej,

- koszty pośrednie produkcji obciążają koszty wytworzenia produktów w wysokości preliminowanej (była o tym mowa).

W takim przypadku koszty bezpośrednie produkcji gromadzi się wg produktów lub ich grup od razu na koncie „Koszty działalności produkcyjnej”, natomiast pośrednie koszty produkcji ujmuje się najpierw na koncie „Koszty wydziałowe” (etap I). Dopiero dzięki ich rozliczeniu między produkty lub ich grupy za pomocą stawek, narzutów bądź przy zastosowaniu innych sposobów podziału (etap II) trafiają na konto „Koszty działalności produkcyjnej” (Wn-Ma konto przeciwstawne „Koszty wydziałowe”).

Gromadzenie kosztów produktów lub ich grup następuje w tym przypadku 2-etapowo.

[2] Zadaniem współczynników jest możliwie wierne odzwierciedlenie bieżącej kosztochłonności wyrobów (asortymentów) objętych grupą produktów. Współczynnikami mogą być też planowane koszty wytworzenia (normatywne, standardowe) wyrobów.

W razie zróżnicowania przedmiotu i/lub wsadu materiałów bezpośrednich i/lub technologii produkcji masowej, asortymentowej lub wielkoseryjnej podział zgromadzonych na koncie „Koszty działalności produkcyjnej” kosztów wytworzenia między objęte grupą produkty następuje nie bezpośrednio, lecz za pomocą kalkulacji podziałowej ze współczynnikami[2]. Współczynniki mogą przy tym być przypisane:

- produktom (odrębny współczynnik dla produktu A, B, C itd.) lub

- poszczególnym pozycjom kalkulacyjnym produktów (np. odrębny współczynnik dla materiałów bezpośrednich produktu A, B, C oraz dla kosztów przetworzenia produktu A, B, C).

Niekiedy, ze względu na różny sposób wykorzystania półproduktów powstałych w poszczególnych fazach produkcji (wchodzą w skład różnych odrębnie kalkulowanych produktów lub ich grup, są sprzedawane, składowane), koszt ich wytworzenia jest gromadzony na odrębnym koncie „Koszty działalności produkcyjnej – półprodukty”. Z tego konta koszt wytworzenia półproduktów przenosi się na konto „Koszty działalności produkcyjnej – produkty” ujmujące produkty, w skład których weszły półprodukty, i/lub na konto „Koszty sprzedanych produktów” (w razie sprzedaży), i/lub „Produkty” (w razie składowania), a zatem zależnie od sposobu zagospodarowania półproduktów.

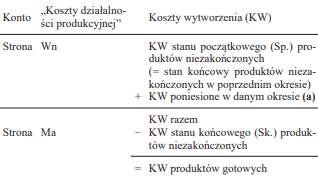

Na koniec okresów, a co najmniej na dzień bilansowy, koszty wytworzenia, zgromadzone na stronie Wn konta „Koszty działalności produkcyjnej”, ulegają podziałowi na część stanowiącą koszt wytworzenia produktów gotowych, przenoszoną na inne konta („Produkty” lub „Koszty sprzedanych produktów”), i część dotyczącą produktów niezakończonych (b), pozostającą na koncie „Koszty działalności produkcyjnej”.

Jeżeli – w ramach uproszczeń dopuszczonych w uor – przyjmuje się, że nie ma produkcji niezakończonej, rozliczanie takie – jak wspomniano – jest zbędne. Jeśli natomiast umownie przyjmuje się, że stan początkowy produktów w toku pozostaje w ciągu roku niezmieniony, to na dzień bilansowy konieczna jest weryfikacja tego stanu końcowego drogą inwentaryzacji. Rozliczenie następuje w przekroju produktów lub ich grup/serii, dla których koszty wytworzenia ustala się odrębnie.

Tok postępowania ilustruje poniższy uproszczony schemat:

O wysokości różnicy między kosztami wytworzenia poniesionymi w danym okresie a kosztami wytworzenia gotowych produktów decyduje wartość stanu początkowego i stanu końcowego produktów niezakończonych. Ustalenie tej wartości następuje drogą inwentaryzacji.

W przypadku produkcji masowej, asortymentowej, wielko- i średnioseryjnej inwentaryzacja polega na spisie z natury stanu (ilości i rodzaju) produktów niezakończonych na dzień bilansowy i jego wycenie.

[4] Prostsze może być posługiwanie się cenami sprzedaży bez VAT i objęcie pozostałych składników, zmniejszających cenę sprzedaży do ceny sprzedaży netto, marżą rozliczaną jednakowym procentem, jako ujemne odchylenie, w proporcji do cen sprzedaży.

Podczas spisu z natury ustala się ilości elementów produktów w toku, ocenia rodzaj i ilość zużytych na ich wykonanie materiałów bezpośrednich i czasu pracy personelu o określonych kwalifikacjach, wycenia zużycie wg cen nabycia materiałów oraz stawek wynagrodzeń za godzinę pracy wymagającej określonych kwalifikacji. Pomoc przy ocenie absorpcji kosztów przez elementy produktów stanowią normy zużycia, taryfikatory, doświadczenie. Do tak ustalonych kosztów bezpośrednich dolicza się, za pomocą rzeczywistych lub preliminowanych stawek bądź narzutów, pośrednie koszty produkcji. Wycena elementów produktów niezakończonych może też nastąpić w – odpowiednim do stopnia zaawansowania ich produkcji – odsetku ceny sprzedaży netto[4] (pomniejszonej o przeciętny zysk brutto ze sprzedaży) gotowego produktu, w którego skład wchodzą.

Wycena produktów w toku upraszcza się, gdy następuje po niepełnym koszcie wytworzenia – koszcie bezpośrednim lub materiałów bezpośrednich. Jednocześnie rozwiązuje to problem kosztów niewykorzystanych zdolności produkcyjnych, a wycena staje się bardziej ostrożna.

Wycena po niepełnym koszcie wytworzenia wymaga jednak uprzedniego upewnienia się, że ze względu na nieznaczną wartość zapasu produktów niezakończonych lub nieznaczny udział pośrednich kosztów produkcji w koszcie wytworzenia, pominięcie przy wycenie zapasu części kosztów nie zniekształca istotnie stanu majątku ani wyniku finansowego jednostki.

W przypadku produkcji jednostkowej i małoseryjnej inwentaryzacja polega na weryfikacji zapisów na kontach zleceń prowadzonych do konta „Koszty działalności produkcyjnej”. Ma ona na celu ustalenie, czy zlecenie jest rzeczywiście niezakończone i czynne, czy udział już poniesionych kosztów wytworzenia produktu w jego cenie nie odbiega istotnie od stopnia zaawansowania (gotowości) produkcji pod względem rzeczowym, czy przegląd zapisów na karcie zlecenia nie nasuwa wątpliwości wymagających wyjaśnienia.

Ujęte na koncie „Koszty działalności produkcyjnej” koszty wytworzenia, poniesione w danym okresie, skorygowane o przyrost (+) lub zmniejszenie (–) kosztu wytworzenia stanu produktów niezakończonych na początek i koniec okresu, stanowią koszt produktów gotowych (c). Rachunek ten powinien następować wg produktów lub ich grup, dla których wyodrębnia się koszty wytworzenia.

Zależnie od tego, czy produkty gotowe przechodzą przez magazyn, czy trafiają wprost do sprzedaży, ich rozchód do sprzedaży wycenia się:

- w pierwszym przypadku – metodą „pierwsze przyszło – pierwsze wyszło” lub cen przeciętnych; odpowiednio do tego zapas końcowy produktów gotowych jest wyceniany po koszcie wytworzenia ostatniego okresu lub przeciętnym,

- w drugim przypadku – po koszcie wytworzenia produktów, wg którego nastąpił ich rozchód z konta „Koszty działalności produkcyjnej”.

Opisany tok postępowania ilustruje rysunek na następnej stronie.

Przedstawione rozwiązanie zapewnia dane do wykazania w bilansie stanu końcowego produktów niezakończonych i gotowych. Wynikają one z sald końcowych kont „Koszty działalności produkcyjnej” (produkty w toku) i „Produkty gotowe” (produkty gotowe i półprodukty). Jest ono przede wszystkim stosowane do produkcji jednostkowej i małoseryjnej oraz usług, kiedy produkty gotowe w zapasie praktycznie nie występują.

W razie powtarzalnego wytwarzania produktów dla anonimowego odbiorcy, z czym wiąże się utrzymywanie ich zapasu, opisane rozwiązanie nie zapewnia obsługi bieżącej działalności sprzedażowej. Jest to spowodowane ustalaniem kosztów wytworzenia produktów lub ich grup, obejmujących kilka pozycji katalogowych wyrobów (stanowiących przedmiot obrotu), i to następującym dopiero po zakończeniu okresu. Była już o tym mowa. Utrudniona jest też kontrola kosztów wytworzenia, gdyż następuje w dużym stopniu poza systemem księgowości.

Niedogodnościom tym można zapobiec (o czym także była mowa), wyceniając bieżąco obrót produktami (przychód z produkcji, wysyłka i sprzedaż) za pomocą cen ewidencyjnych. Ich funkcję mogą spełniać:

- koszty planowane (normatywne, standardowe); pozwala to na bieżącą wartościową ewidencję stanu i obrotu wyrobami gotowymi oraz systemowe porównywanie, w przekroju produktów lub ich grup, rzeczywistego kosztu wytworzenia z planowanym dla tej samej ich ilości i rodzaju; ewidencję produktów gotowych prowadzi się wg pozycji katalogu, choć wyroby – mimo że stanowią różne pozycje katalogowe – jeżeli zostały uznane za jeden produkt, mają jednakowy koszt wytworzenia jednostki ilości,

- ceny sprzedaży netto; umożliwia to bieżącą ewidencję stanu i obrotu wyrobami wg pozycji katalogu; przydatność rozwiązania do kontroli kosztów jest natomiast ograniczona wobec różnej rentowności poszczególnych wyrobów, a więc relacji między ceną a kosztem wytworzenia.

Możliwe jest również rozwiązanie zakładające, że główne produkty wycenia się po planowanych kosztach wytworzenia, natomiast produkty występujące sporadycznie, w niewielkich ilościach, dla których nie opłaca się ustalać kosztów planowanych – po cenach sprzedaży netto. Uor tego nie zabrania.

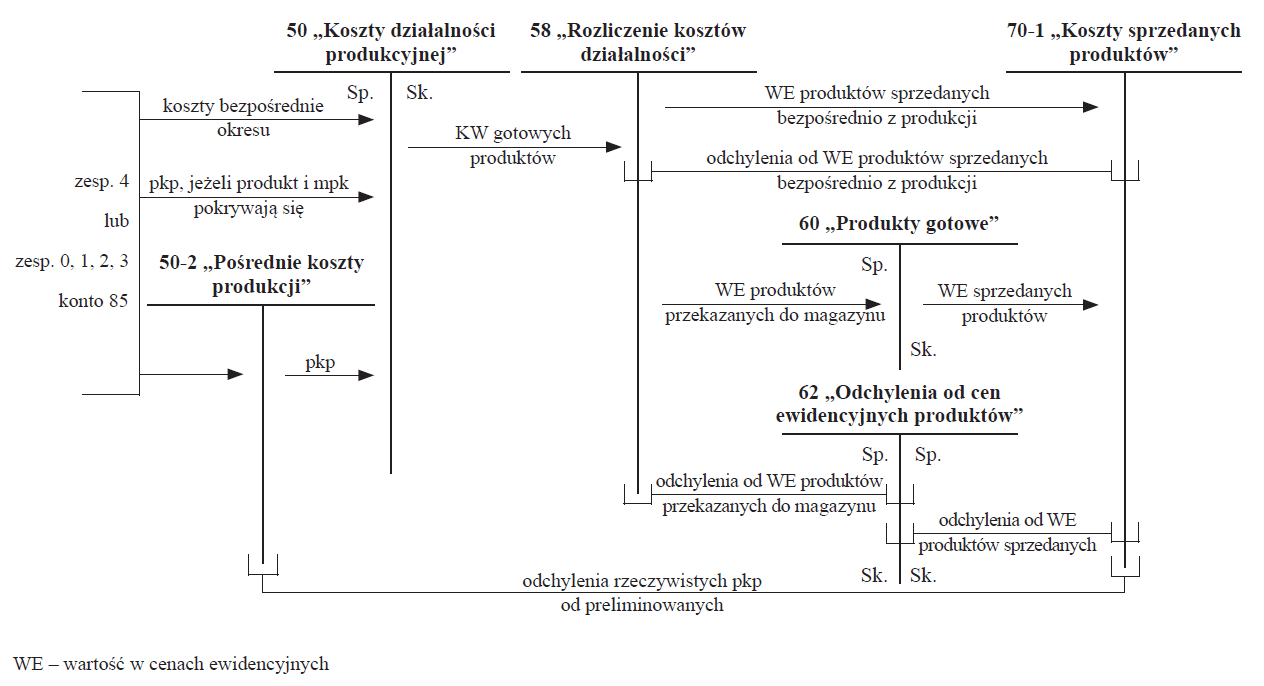

W razie przyjęcia rozwiązania zapewniającego bieżącą, ilościowo-wartościową – po cenach ewidencyjnych – ewidencję produktów gotowych, w etapie (b) włącza się konto „Rozliczenie kosztów działalności” między rozchód produktów gotowych po rzeczywistych kosztach wytworzenia (z konta „Koszty działalności produkcyjnej”) a ich odniesieniem na konto docelowe („Produkty gotowe” lub „Koszty sprzedanych produktów”) . Na stronę Wn tego konta odnosi się okresowo rzeczywisty koszt wytworzenia produktów gotowych, przyjętych z produkcji, a na stronie Ma konta ujmuje się bieżąco, w miarę uznania za gotowe, ich wartość w cenach ewidencyjnych.

Bez względu na rodzaj stosowanych cen ewidencyjnych, rozliczenia między stan końcowy i sprzedaż produktów gotowych wymaga kwota odróżniająca rzeczywisty koszt wytworzenia od wartości w cenach ewidencyjnych, figurująca na koncie „Rozliczenie kosztów działalności”. Trafia ona na konta „Koszty sprzedanych produktów” i „Odchylenia od cen ewidencyjnych produktów” w proporcji do cen ewidencyjnych.

Dokładność przypisania różnic wartości zapasu produktów gotowych i produktów sprzedanych, wyrażonej w cenach ewidencyjnych, zwiększa ustalanie różnic, na koncie „Rozliczenie kosztów działalności”, w przekroju produktów lub ich grup, dla których odrębnie ustala się koszt wytworzenia. Ich rozliczenie między sprzedaż i zapas następuje w proporcji do cen ewidencyjnych tych wyrobów, które zalicza się do danego produktu lub ich grupy.

[4] Odpowiednie wzory zamieszczono w opracowaniu „Bilans”, Zamknięcie roku 2018, Wydawnictwo Rachunkowość, s. 180.

Kwotę odchyleń od cen ewidencyjnych, rozliczaną między zapas i sprzedaż produktów gotowych, ustala się albo metodą „pierwsze przyszło – pierwsze wyszło”, albo cen przeciętnych[4].

Tok postępowania w przypadku opisanego rozwiązania ilustruje rysunek.

W bilansie wykazania wymaga – jak wiadomo – koszt wytworzenia stanu końcowego produktów gotowych i niezakończonych.

Koszt wytworzenia produktów gotowych obejmuje figurującą na koncie „Produkty gotowe” wartość zapasu w cenach ewidencyjnych, skorygowaną in plus lub in minus o odchylenia przypadające na ten zapas, wykazane na koncie „Odchylenia od cen ewidencyjnych produktów” jako jego saldo Wn lub Ma.

Poprawność wykazanego stanu ilościowego sprawdza inwentaryzacja drogą spisu z natury, choć nie musi być przeprowadzana na dzień bilansowy. Poprawność wykazanej wartości stanu produktów gotowych weryfikuje natomiast ocena odchyleń (ich kwoty i odsetka) w stosunku do wartości wg cen ewidencyjnych ogółu zapasu lub w przekroju produktów bądź ich grup oraz porównanie do cen sprzedaży netto. Weryfikacja jest ułatwiona w razie stosowania jako cen ewidencyjnych cen sprzedaży bez VAT lub cen sprzedaży netto.

Koszt wytworzenia stanu końcowego produktów niezakończonych ustala się w opisany wcześniej sposób.

Funkcjonalny – bezkalkulacyjny model księgowej ewidencji kosztów działalności operacyjnej

Bezkalkulacyjny model księgowej ewidencji kosztów wytwarzania działa w sposób przedstawiony na rysunku powyżej, z tą różnicą, że:

[5] W tym przypadku wygodniejsza może być wycena produktów gotowych w cenach sprzedaży bez VAT i łączne zmniejszenie wartości produktów gotowych o jednakowy dla wszystkich cen procent marży służącej pokryciu kosztów sprzedaży, ogólnego zarządu i pozostającego przeciętnego zysku brutto ze sprzedaży, co doprowadza ceny sprzedaży bez VAT do cen sprzedaży netto pomniejszonych o przeciętny zysk brutto ze sprzedaży. Odchylenie z tytułu marży (zawsze kredytowe) rozlicza się między rozchód do sprzedaży i zapas produktów gotowych w proporcji do cen sprzedaży netto.

- koszty materiałów bezpośrednich i innych bezpośrednich kosztów wytworzenia produktów są gromadzone na koncie „Koszty działalności produkcyjnej” łącznie, bez wyodrębniania kosztów dotyczących poszczególnych produktów lub ich grup; koszty płac bezpośrednich oraz pośrednie koszty produkcji są natomiast gromadzone w przekroju mpk na koncie „Koszty pośrednie produkcji” („Koszty wydziałowe”), ew. nazywanym „Koszty przetworzenia” (przerobu), i następnie przenoszone na konto „Koszty działalności produkcyjnej” bez podziału na produkty lub ich grupy,

- zgromadzone na koncie „Koszty działalności produkcyjnej” koszty bezpośrednie i pośrednie produktów, po skorygowaniu o przyrost lub ubytek stanu produktów niezakończonych (różnicę między stanem na początek i koniec okresu, ustalonym drogą spisu z natury), stanowią łączny koszt wytworzenia ogółu wyprodukowanych w danym okresie produktów gotowych, a nie poszczególnych produktów lub ich grup; koszt ten przenosi się z konta „Koszty działalności produkcyjnej” (Ma) na konto „Rozliczenie kosztów działalności” (Wn),

- ze strony Ma konta „Rozliczenie kosztów działalności” przenosi się, bieżąco lub okresowo, wartość ewidencyjną – produktów gotowych sprzedanych bezpośrednio z produkcji – na konto „Koszty sprzedanych produktów”, a produktów oddanych do magazynu – na konto „Produkty gotowe”; wycena produktów gotowych może nastąpić za pomocą planowanych (normatywnych, standardowych) kosztów wytworzenia lub cen sprzedaży netto[5],

- powstałą na koncie „Rozliczenie kosztów działalności” różnicę między rzeczywistym kosztem wytworzenia ogółu produktów gotowych a ich wartością ewidencyjną, ustaloną za pomocą kosztów planowanych lub cen sprzedaży netto, odnosi się – zależnie od tego, czy koszty planowane lub ceny sprzedaży netto uznaje się za:

[6] Odchylenia zgromadzone na koncie o tej samej nazwie są z kolei rozliczane między produkty gotowe pozostające w zapasie (magazynie) i sprzedane z magazynu. Następuje to w proporcji do wartości ewidencyjnej rozchodów i zapasu produktów. Rozliczenie komplikuje konieczność uwzględnienia odchyleń przypadających na stan początkowy zapasu produktów gotowych oraz okoliczności, że odchylenia za kolejne okresy mogą być zarówno debetowe, jak i kredytowe.

[7] Ceny sprzedaży netto pomniejszone o przeciętny zysk brutto ze sprzedaży.

- ceny ewidencyjne – na konta „Koszty sprzedanych produktów” i „Odchylenia od cen ewidencyjnych produktów”[6] (dotyczące zapasu), jako korektę wartości produktów gotowych, rozliczane w proporcji do tych cen,

- ekwiwalent kosztów wytworzenia[7] – w całości na konto „Koszty sprzedanych produktów”; gdyby jednak w ostatnim kwartale powstała różnica kredytowa, to jej część dotycząca zapasu powinna zmniejszyć wartość stanu końcowego produktów gotowych (Wn konto „Koszty sprzedanych produktów”, Ma konto „Odchylenia od cen ewidencyjnych produktów”).

Art. 34 ust. 2 uor nie znajduje zastosowania w praktyce (w razie nieznacznych różnic planowany koszt wytworzenia uznaje się za rzeczywisty koszt wytworzenia), gdyż dotyczy tylko przypadku, gdy ekwiwalentem rzeczywistego kosztu wytworzenia jest koszt planowany (normatywny, standardowy). Tymczasem ich ustalenie, wobec rezygnacji z kalkulowania jednostkowych kosztów wytworzenia, byłoby trudne i jest mało prawdopodobne.

Dane o koszcie wytworzenia zapasu produktów na koniec okresu, w tym na dzień bilansowy, ustala się zatem dla produktów:

- w toku – drogą wyceny spisanych z natury elementów produktów w toku (tak samo jak w przypadku kalkulacyjnego modelu księgowej ewidencji kosztów wytworzenia),

- gotowych – drogą weryfikacji ilości produktów pozostających w zapasie (spis z natury), jak i aktualności kosztów planowanych lub cen sprzedaży netto.

Rodzajowy model ewidencji kosztów działalności operacyjnej

Niektóre jednostki przemysłowe, zwłaszcza mniejsze, ograniczają się do ewidencji ogółu kosztów działalności operacyjnej wg ich rodzaju, bez wyodrębniania kosztów funkcji wytwarzania, sprzedaży i ogólnego zarządu.

Dzieje się tak dlatego, że ewidencja kosztów tylko wg rodzajów jest:

- prostsza; już z rodzaju dowodów (tabela amortyzacyjna, faktury, lista płac itp.) wynika rodzaj danego kosztu; nie trzeba się zastanawiać, czy dotyczy on sprzedaży, czy produkcji, czy ma charakter bezpośredni, czy pośredni,

- tańsza; zbędna jest dokumentacja zużycia materiałów lub wykorzystania czasu pracy personelu,

a inne informacje o kosztach nie są jednostce potrzebne ani dla celów decyzyjnych, podatkowych, ani kontrolnych; bieżąca kontrola właścicielska jest wystarczająco skuteczna.

Wszystko to prawda, co jednak zrobić, jeżeli na dzień bilansowy istnieją zapasy produktów niezakończonych i/lub gotowych, przy czym ich stany ulegają zmianom, na skutek czego kwota kosztów działalności operacyjnej, poniesionych w danym okresie, i kwota tych kosztów, wpływająca na wynik, różnią się od siebie?

Tego faktu nie można pominąć. Art. 17 ust. 2 pkt 4 uor wyraźnie wskazuje, że dopuszczone w nim uproszczenie, polegające na odpisywaniu kosztów wytworzenia wyrobów, z chwilą ich gotowości, w koszty sprzedanych produktów, ma charakter tymczasowy i może być stosowane tylko w ciągu roku. Na dzień bilansowy istniejący w jednostce zapas produktów wymaga wyceny i wykazania w aktywach bilansu.

Na pewno nieracjonalny byłby pogląd, że jednostka zajmująca się przemysłem musi, bez względu na jej wielkość i potrzeby, stosować funkcjonalny model księgowej ewidencji kosztów, jeżeli nie służy to innym celom niż sporządzenie rocznego bilansu (i ew. obliczanie zaliczek na podatek dochodowy, gdy nie stosuje uproszczonej metody ich ustalania). Jak wtedy ustalić ilość i wartość stanu zapasów produktów na dzień bilansowy?

Jeżeli stan rzeczywisty nie uzasadnia przyjęcia upraszczającego założenia, że nie występują produkty w toku (art. 34 ust. 1 pkt 2 uor), to ich zapas można ustalić drogą spisu z natury i jego wyceny po niepełnym rzeczywistym lub planowanym (normatywnym, standardowym) koszcie wytworzenia, a więc w wysokości kosztów bezpośrednich lub tylko materiałów bezpośrednich. Te dane są dla jednostki dostępne. Nie mogą to być pełne koszty wytworzenia, gdyż wobec niewyodrębniania kosztów wytworzenia, a tym samym pośrednich kosztów produkcji, jednostka nie ma możliwości wyprowadzenia stawki lub narzutu tych kosztów. Temat wyceny produktów w toku został omówiony wcześniej.

Podstawową kwestię stanowi wycena zapasu końcowego produktów gotowych.

Dane o ilości produktów gotowych, znajdujących się w zapasie na dzień bilansowy, mogą wynikać:

- z ilościowo-wartościowej ewidencji obrotów i stanu produktów gotowych, prowadzonej bieżąco przez księgowość; przy zastosowaniu cen ewidencyjnych (np. cen sprzedaży netto); jej poprawność sprawdzana jest drogą spisu z natury,

- tylko z ilościowej ewidencji obrotów i stanu prowadzonej bieżąco przez księgowość i okresowo wycenianego w cenach ewidencyjnych stanu końcowego produktów gotowych; także poprawność tej ewidencji sprawdzana jest drogą spisu z natury,

- ze spisu z natury przeprowadzonego na dzień bilansowy, wobec braku księgowej ewidencji obrotów i stanu produktów gotowych; ew. bieżąco prowadzona ilościowo, przez inne niż księgowość komórki, ewidencja operatywna, z uwagi na zazwyczaj niską wartość dowodową, nie może być uznana za równoważną ewidencji księgowej, o której mowa w art. 17 ust. 2 uor.

Największe trudności sprawia ustalenie wartości końcowej zapasu produktów, wobec nieznajomości wysokości kosztów wytworzenia, sprzedaży i ogólnego zarządu. Ich niewyodrębnianie z kosztów działalności operacyjnej powoduje, że:

- niemożliwe jest ustalenie rzeczywistych kosztów wytworzenia, a duże trudności sprawia pozaksięgowa kalkulacja planowanych kosztów wytworzenia, po których normalnie następuje wycena produktów gotowych (por. art. 28 ust. 1 pkt 6 i art. 34 ust. 2 uor),

- brak jest informacji o kosztach sprzedaży i ogólnego zarządu dla ustalenia cen sprzedaży netto pomniejszonych o przeciętny zysk brutto ze sprzedaży (art. 28 ust. 3 uor).

Jedynym wyjściem z tej sytuacji jest oszacowanie wysokości kosztów sprzedaży i ogólnego zarządu drogą analizy kosztów działalności operacyjnej, co pozwoli wycenić stan końcowy produktów gotowych po pomniejszonych cenach sprzedaży netto. Analizę celowe jest przeprowadzić na danych za ostatni kwartał roku obrotowego. Dotyczy to także przeciętnego zysku brutto ze sprzedaży ogółu wyrobów. Zapewne dane uzyskane w wyniku analizy nie będą zupełne, ale powinny wystarczyć, przy uwzględnieniu progu istotności przyjętego przez jednostkę w stosunku do sumy bilansowej i przychodów.

Sposób księgowej ewidencji przy zastosowaniu do wyceny stanu produktów gotowych (i obrotu nimi) cen sprzedaży netto pomniejszonych o przeciętny zysk brutto ze sprzedaży przedstawia rysunek na następnej stronie. Za punkt wyjścia przyjęto rozwiązanie zakładające prowadzenie bieżącej ilościowo-wartościowej ewidencji obrotów i stanu produktów gotowych.

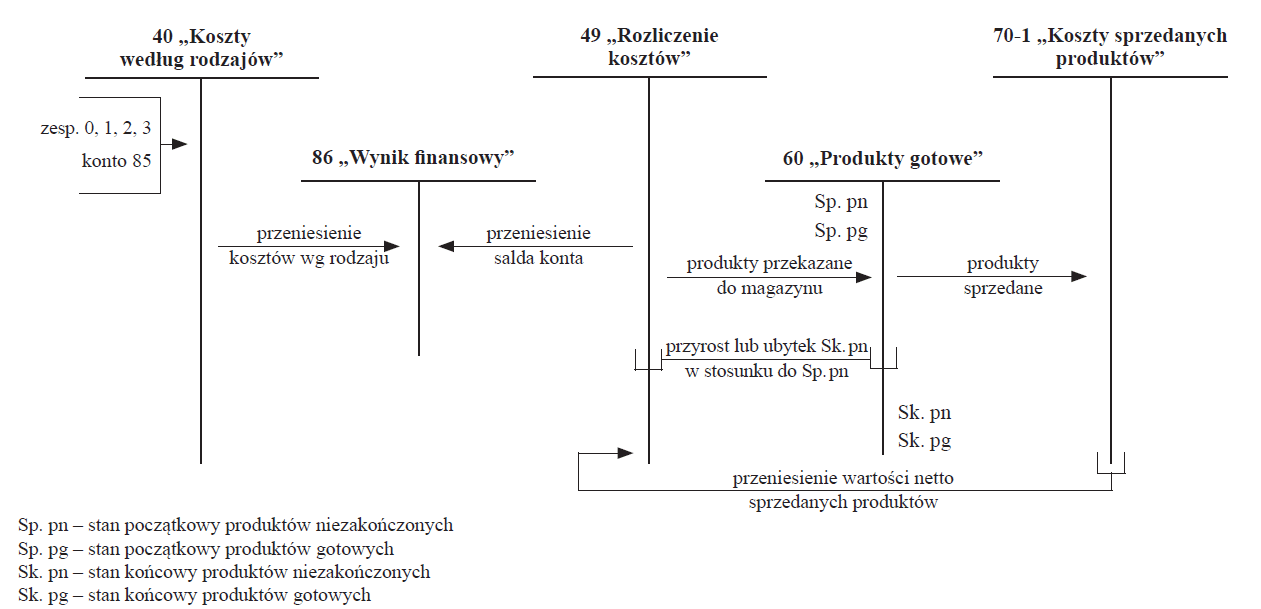

Stan początkowy produktów niezakończonych i gotowych wynika z bilansu otwarcia. W bilansie stany te wykazuje się oddzielnie. Stan produktów niezakończonych można wykazywać na odrębnym koncie „Produkty niezakończone”.

Bieżący obrót produktami gotowymi, a więc ich przekazanie do magazynu, do sprzedaży lub zwrot ze sprzedaży, wycenia się w cenach netto pomniejszonych o przeciętny zysk brutto ze sprzedaży. Technicznie prostszym rozwiązaniem jest wycena obrotów produktami gotowymi w cenach sprzedaży i okresowe korygowanie przychodów oraz rozchodów produktów gotowych. Następuje to jedną sumą ustaloną za pomocą procentowego wskaźnika zmniejszeń. Zmniejszenia (odchylenia kredytowe) doprowadzają wartość obrotów i stanu do cen sprzedaży netto, pomniejszonych o przeciętny zysk brutto ze sprzedaży. Czyni to zbędnym przeliczanie poszczególnych cen sprzedaży na ceny sprzedaży netto pomniejszone o przeciętny zysk brutto.

Możliwe jest też rozwiązanie polegające na ujmowaniu w ewidencji księgowej obrotu produktami gotowymi i ich stanu tylko ilościowo bądź na nieprowadzeniu ewidencji ilościowej, a ustalaniu stanu produktów gotowych na koniec okresu drogą spisu z natury. W obu przypadkach wyceniony, ustalony drogą spisu z natury stan końcowy produktów gotowych ujmuje się w księgach jako Wn konto „Produkty gotowe”, Ma konto „Rozliczenie kosztów”. Jednocześnie odwrotnym zapisem (Wn konto „Rozliczenie kosztów”, Ma konto „Produkty gotowe”) następuje wyksięgowanie poprzedniego stanu zapasu produktów gotowych. Jeżeli wycena następuje w cenach sprzedaży, towarzyszy im odliczenie odchyleń (ze znakiem przeciwnym).

Na koniec roku ustala się w sposób wcześniej opisany stan końcowy produktów niezakończonych i wprowadza go na konto „Produkty gotowe” (Wn) w korespondencji ze stroną Ma konta „Rozliczenie kosztów”. Jednocześnie wyłącza się z konta „Produkty gotowe” (Ma), zapisem odwrotnym, stan początkowy produktów niezakończonych, figurujący przez cały rok na koncie „Produkty gotowe” (Wn konto „Rozliczenie kosztów”).

Do ksiąg wprowadza się też, w sposób omówiony wyżej, stan końcowy produktów gotowych, jeżeli ich ewidencję prowadzi się tylko ilościowo lub nie prowadzi jej w ogóle.

Zarówno w przypadku produktów gotowych, jeżeli nie następuje ich bieżąca wycena, jak i niezakończonych możliwe jest też księgowanie tylko przyrostu lub ubytku stanu produktów, zamiast wprowadzania do ksiąg ich stanu na koniec roku i wyłączania stanu na początek roku:

[8] A także czynnych i biernych rozliczeń międzyokresowych oraz o koszty wg rodzaju, które zostały wykazane jako inne niż produkty aktywa lub zwiększyły koszty pozostałej działalności operacyjnej.

- saldo Wn konta „Koszty sprzedanych produktów” przenosi się na konto „Rozliczenie kosztów”, ponieważ przy prowadzeniu tylko rodzajowej ewidencji kosztów działalności operacyjnej, a tym samym sporządzaniu rachunku zysków i strat wg wariantu porównawczego, nie wyodrębnia się kosztów sprzedanych produktów; zasadą jest, że przychód ze sprzedaży, skorygowany o różnicę stanu produktów gotowych i niezakończonych[8] na początek i koniec roku, przeciwstawia się sumie poniesionych w ciągu roku kosztów działalności operacyjnej wg rodzaju,

- salda kont „Koszty według rodzajów” i „Rozliczenie kosztów” przenosi się na konto „Wynik finansowy”, które dostarcza danych do sporządzenia rachunku zysków i strat.

Na przedstawionym tle nasuwają się dwie uwagi.

Pierwsza uwaga: jeżeli jednostka prowadzi działalność produkcyjną na szerszą skalę, ma wyrobioną pozycję na rynku lub konieczne jest częste elastyczne dostosowanie się do sytuacji na rynku, rozlicza się z zamawiającymi na podstawie rzeczywiście poniesionych kosztów, wytwarza usługi o umownym okresie dostawy krótszym niż 6 mies., utrzymuje znaczne zapasy produktów – wskazane jest rozważanie przejścia na funkcjonalną ewidencję kosztów. Prostota rodzajowej ewidencji kosztów nie kompensuje braku istotnych dla zarządzania informacji.

[9] Odsetek zmniejszający cenę sprzedaży można by określić na podstawie losowego badania w jednostkach stosujących funkcjonalną kalkulacyjną ewidencję kosztów wytwarzania.

Druga uwaga: warto, aby regulator rozważył, czy w ramach uproszczeń (odstępstw od przepisów) uor nie przewidzieć (np. w art. 28 ust. 4a uor) prawa do uznania, przez jednostki małe i mikro, za cenę sprzedaży netto, pomniejszoną o przeciętnie osiągany przy sprzedaży zysk brutto (mowa o niej w pierwszym akapicie ust. 3 art. 28), ceny sprzedaży pomniejszonej o ustalony – arbitralnie, ustawowo lub w KSR – jej odsetek, np. x%[9].

Mam pełną świadomość, że zależnie od polityki sprzedaży różny jest udział rabatów w cenie sprzedaży, że odpowiednio do przedmiotu sprzedaży i warunków umowy, stopnia aktywności promocji, udział kosztów sprzedaży w cenie jest odmienny. Także wysokość marży na pokrycie kosztów ogólnego zarządu zależy od wielu zmiennych. Mimo to jestem zdania, że przyznanie mniejszym jednostkom prawa do stosowania arbitralnie wyznaczonego – zamiast rzeczywistego – odsetka zmniejszenia ceny sprzedaży, w celu przekształcenia jej w cenę sprzedaży netto, nie tylko ułatwiłoby pracę księgowym, lecz także poprawiłoby jakość sprawozdań finansowych.

Pożądana byłaby też dotycząca wszystkich jednostek zmiana uor, proponowana już uprzednio w artykule, polegająca na wliczeniu do ceny sprzedaży netto marży na pokrycie kosztów ogólnego zarządu, i rezygnacja z dwóch kategorii cen sprzedaży netto (art. 28 ust. 3 i 5 uor).

* * *

Dodatkowym problemem, nieomawianym w artykule, jest ustalenie i wycena zapasu produktów w toku i gotowych w celu obliczenia w ciągu roku zaliczki na poczet podatku dochodowego, jeżeli jednostka nie stosuje uproszczonych zaliczek. W zasadzie wskazane jest stosowanie wtedy rozwiązań omówionych w artykule, z możliwością przyjęcia w uzasadnionych przypadkach uproszczeń polegających na:

- produkty w toku:

- domniemaniu niezmienności ich stanu w ciągu roku lub

- ustalaniu ich stanu końcowego (w miesiącach niekończących kwartału) jako różnicy między stanem początkowym produktów w toku, powiększonym o koszt wytworzenia poniesiony w danym okresie, a pomniejszonym o wartość wytworzonych w okresie produktów gotowych, wycenionych w cenach ewidencyjnych,

- produkty gotowe – ustalaniu ich stanu końcowego (w miesiącach niekończących kwartału) jako iloczynu stanu ilościowego, wynikającego z ewidencji ilościowej lub inwentaryzacji drogą spisu z natury i cen ewidencyjnych.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych