Wycena zapasu produktów (cz. I)

W drugiej części artykułu zostaną przedstawione różne metody ustalania kosztu wytworzenia, zależne od charakteru produkcji i sposobu prowadzenia ewidencji kosztów działalności operacyjnej[1].

W jednostkach zajmujących się produkcją, zwłaszcza przemysłową, ważnym zadaniem rachunkowości jest odzwierciedlenie w księgach rachunkowych i sprawozdaniu finansowym (sf) skutków prowadzenia tej działalności. Następuje to drogą zgromadzenia kosztów działalności operacyjnej, wyodrębniania z nich kosztów sprzedaży, zarządu oraz wytworzenia, a także rozliczenia kosztów wytworzenia między produkty sprzedane oraz pozostające w zapasie.

[1] Zostanie ona opublikowana w „Rachunkowości” nr 4/2019 ⇒link⇐. Aby nie wydłużać opracowania, pominięto w nim tematykę wyceny zapasu produktów łącznych i niematerialnych mających postać programów komputerowych, projektów typowych czy filmów sprzedawanych wielu odbiorcom.

[2] Zależnie od przedmiotu produkcji wyodrębnia się zazwyczaj przemysły: wydobywcze, pozyskujące dobra przyrody – surowce (m.in. kopalnie węgla, soli, rud metali, siarki, kamieniołomy, wydobycie nafty i gazu); wytwórcze, wytwarzające energię (np. elektryczną, gaz) lub materiały wyjściowe do dalszej produkcji (np. huty, cegielnie, cementownie, rafinerie, tartaki, wytwórnie kwasu siarkowego, wyrobów chemicznych, z gumy, tworzyw sztucznych, papiernie, garbarnie, przędzalnie, młyny, cukrownie); przetwórcze, wytwarzające dobra konsumpcyjne (np. wytwórnie mebli, tkanin, obuwia, odzieży, porcelany i szkła, wyrobów metalowych, farmaceutyków, kosmetyków, używek, mleczarnie, rzeźnie, browary, poligrafia) i inwestycyjne (np. stocznie, fabryki maszyn, środków transportu, sprzętu agd i rtv).

[3] A także koszty dotyczące przyszłych lat (czynne rozliczenia międzyokresowe).

W jednostkach zajmujących się produkcją, zwłaszcza przemysłową[2], ważnym zadaniem rachunkowości jest odzwierciedlenie w księgach rachunkowych i sprawozdaniu finansowym (sf) skutków prowadzenia tej działalności. Następuje to drogą zgromadzenia kosztów działalności operacyjnej, wyodrębniania z nich kosztów sprzedaży, zarządu oraz wytworzenia, a także rozliczenia kosztów wytworzenia między produkty sprzedane oraz pozostające w zapasie.

Pozwala to ustalić wynik działalności ze sprzedaży oraz uzyskać dane do wyznaczenia cen produktów, a gdy nie jest to możliwe, gdyż ceny dyktuje rynek – dane do oceny opłacalności wytwarzania poszczególnych produktów lub ich grup.

Ustalanie kosztów w odpowiednich przekrojach umożliwia zarazem ich kontrolowanie i wskazanie kierunków ich racjonalizacji. Wiedza o kosztach wspomaga też podejmowanie różnego rodzaju decyzji w toku zarządzania.

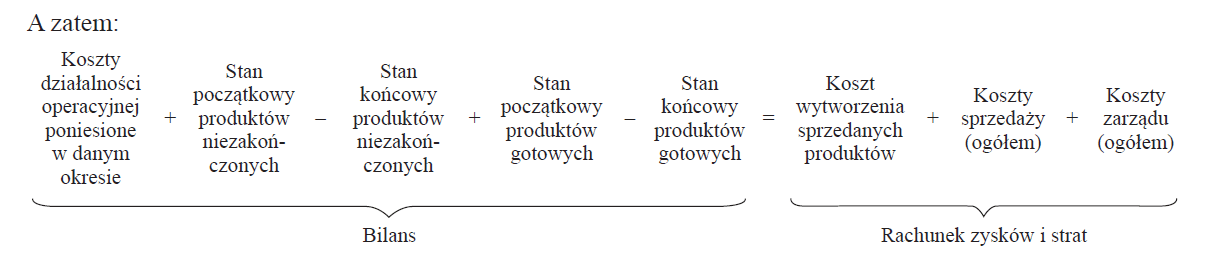

Realizacja tych zadań staje się trudniejsza, gdy dla zapewnienia ciągłości produkcji i sprzedaży jednostka utrzymuje zapasy produktów niezakończonych i gotowych, co uzasadnia podział ogółu kosztów działalności operacyjnej poniesionych w danym okresie, powiększonych o stan początkowy zapasu produktów, na część wpływającą na wynik finansowy okresu i na kapitalizowane jako wartość zapasu produktów gotowych i niezakończonych na dzień bilansowy[3].

Oznacza to, że w razie prowadzenia działalności produkcyjnej konieczne jest odpowiadające realiom usta-lenie:

[4] Pozycja ta obejmuje także zmianę stanu rozliczeń międzyokresowych kosztów

- wartości zapasu produktów gotowych i niezakończonych, wykazywanej w aktywach bilansu, oraz

- kosztu wytworzenia sprzedanych produktów, figurującego w rachunku zysków i strat sporządzanym w wariancie kalkulacyjnym, lub

- kosztu działalności operacyjnej, skorygowanego o zmiany stanu zapasu produktów[4], wykazywanego w rachunku zysków i strat sporządzanym w wariancie porównawczym.

Nie zmienia postaci rzeczy okoliczność, że w jednostce małej, sporządzającej sf zgodnie z zał. nr 5, a nie zał. nr 1 do uor, dane o stanie produktów wchodzą w bilansie w skład zbiorczej pozycji „zapasy”.

Jeżeli jednostka prowadzi pełny rachunek kosztów, kończący się kalkulacją kosztu wytworzenia produktów, ustalenie wartości stanu produktów potrzebnej do sporządzenia sf jest łatwiejsze. Wiele jednak jednostek, zwłaszcza mniejszych, nie kalkuluje kosztów wytworzenia produktów, gdyż – ich zdaniem – dane takie nie są im potrzebne bądź ich uzyskanie byłoby nieopłacalne, bo wymagałoby dodatkowego nakładu pracy i stosowania zbyt kosztownych rozwiązań organizacyjnych (dokumentacja, narzędzia informatyczne). Uor nie nakłada zaś na jednostki zajmujące się produkcją przemysłową obowiązku sporządzania kalkulacji kosztów produktów. Ustawodawca liczy na rozsądek przedsiębiorców (jeśli komuś takie obliczenia będą przydatne, to je przeprowadzi), a zarazem dopuszcza w uor liczne uproszczenia ułatwiające wycenę zapasu produktów.

Celem artykułu jest przedstawienie różnych możliwości ustalenia wartości stanu (zapasu) produktów przez jednostki przemysłowe, w zgodzie z nie zawsze jednoznacznymi przepisami uor, u podstaw których leżą postanowienia dyrektywy 2013/34/UE, regulującej sprawozdawczość większych spółek kapitałowych w UE oraz MSR 2 Zapasy.

Zarówno w uor oraz dyrektywie 2013/34/UE, jak i w MSR 2 obowiązuje zasada, że można stosować uproszczenia, jeżeli tego skutki nie są ani pojedynczo, ani łącznie na tyle istotne, aby powodowały zniekształcenie (wpływały na rzetelność i jasność) obrazu sytuacji majątkowej, finansowej oraz wyniku finansowego działalności jednostki, przedstawionego w jej sf zgodnie z przepisami uor i przyjętymi na ich podstawie zasadami (polityką) rachunkowości (art. 4 ust. 1 uor i art. 83 ust. 1 pkt 8 uobr).

Zacznijmy od uściślenia pojęć.

WYCENA

Ogólna zasada

W ycena stanu produktów niezakończonych i gotowych na dzień bilansowy następuje – w zasa-dzie – wg ogólnych reguł przewidzianych w uor, tj. przy:

- zastosowaniu rzeczywiście poniesionych na ich wytworzenie kosztów, z zachowaniem ostrożności (art. 7 ust. 1 uor), i

- przyjęciu założenia, że jednostka będzie kontynuowała w dającej się przewidzieć przyszłości działalność (art. 5 ust. 2 uor); prawdziwość tego założenia ma bardzo duże znaczenie, gdyż w razie zaprzestania działalności zapas produktów niezakończonych ma przeważnie wartość odpadkową, np. złomu.

Odpowiednio do tego rzeczowe składniki aktywów obrotowych, mające postać produktów, a ściślej ich zapas, wycenia się do bilansu wg kosztów wytworzenia, nie wyższych od cen ich sprzedaży netto na dzień bilansowy (art. 28 ust. 1 pkt 6 uor).

Zasadą jest zatem wycena po kosztach wytworzenia, których wysokość ogranicza pułap, jakim jest wartość zapasu produktów ustalona drogą wyceny składników tego zapasu po właściwych dla nich aktualnych cenach sprzedaży netto. Ma to zapewnić ostrożną wycenę.

Pułap w postaci ceny sprzedaży netto

[5] Nie jest to wartość godziwa w rozumieniu MSSF 13 Wycena w wartości godziwej, a więc cena rynkowa rozpatrywana z punktu widzenia uczestnika rynku (nabywcy).

Ceną sprzedaży netto (art. 28 ust. 5 uor) jest cena sprzedaży danego produktu możliwa do uzyskania przez wytwórcę na dzień bilansowy, bez VAT i podatku akcyzowego (ma ona obiektywnie odzwierciedlać specyficzną sytuację i relacje rynkowe jednostki-wytwórcy na dzień bilansowy, gdyż wynika z cen rynkowych, umów lub z własnego cennika jednostki, jeżeli cena zapewnia oferowanym produktom zbyt[5]),

- pomniejszona o:

- rabaty, opusty i inne podobne zmniejszenia ceny; moim zdaniem chodzi tu o rabaty udzielane zarówno w momencie sprzedaży i uwzględniane w cenie wykazanej w pierwotnej fakturze, jak i rabaty, opusty, skonta, premie itp. posprzedażowe, dokumentowane fakturami korygującymi,

- koszty dokonania sprzedaży (zakres kosztów sprzedaży określono poniżej),

- powiększona o należną dotację przedmiotową; dotacje przedmiotowe, jak wiadomo, są corocznie przyznawane z budżetu centralnego lub samorządowego na pokrycie straty ze sprzedaży bądź wyrównanie rentowności produktów – wyrobów i usług – społecznie ważnych; dzięki wliczeniu dotacji przedmiotowej do ceny sprzedaży netto wzrasta pułap kosztu wytworzenia; warunkiem poprawności rozwiązania jest pewność, że z chwilą sprzedaży wyrobu dotacja przedmiotowa przysługuje jednostce; zważywszy że produkty w zapasie mogą zostać sprzedane dopiero w następnym okresie, powinny to być dotacje należne w roku następującym po dniu bilansowym.

Oto przykład doprowadzenia możliwej do uzyskania ceny sprzedaży do ceny sprzedaży netto. Przede wszystkim obliczenia wymaga wskaźnik pomniejszający cenę sprzedaży do ceny netto.

Jeżeli przychody netto ze sprzedaży ujęte na koncie „Sprzedaż produktów” wyniosły za rok obrotowy lub ostatni kwartał roku 36 mln zł, przy czym zmniejszenia przychodów (udokumentowane fakturami korygującymi) stanowiły 1 mln zł, zaś na koncie „Koszty sprzedaży” figurowała, dotycząca tego samego okresu, kwota 5 mln zł[6] – oznacza to, że zmniejszenia pierwotnej wartości sprzedaży – 37 mln zł (36 + 1) wynoszą 6 mln zł (1 + 5). Jest to 16,2%. Cena sprzedaży netto stanowi zatem 83,8% możliwej do uzyskania ceny. Jeżeli możliwa do uzyskania cena sprzedaży wynosi np. 150 zł za sztukę wyrobu, to cena sprzedaży netto opiewa na ≈ 126 zł (150 zł × 83,8%).

[6] Koszty sprzedaży w przykładzie nie są dzielone wg produktów lub ich grup, kierunków sprzedaży (kraj, strefy eksportu, rodzaje transportu) itp.; jeżeli stanowią one istotny odsetek cen sprzedaży, wskazane jest ich zróżnicowanie wg grup produktów i odpowiednie do tego pomniejszanie o nie cen sprzedaży.

W przypadku produktów niezakończonych cenę sprzedaży netto pomniejszają dodatkowo koszty wymagające poniesienia, aby sprzedaż mogła dojść do skutku, a więc koszty związane z przystosowaniem do sprzedaży. Ceny sprzedaży celowo jest ustalić i doprowadzić do cen sprzedaży netto na podstawie danych za ostatni kwartał roku obrotowego.

Wskazany przepis uor obarczony jest – moim zdaniem – dwiema słabościami.

Pierwsza polega na tym, że koszty wytworzenia przeważnie ustala się dla produktów lub ich grup, rozumianych jako szerszy lub węższy zbiór pokrewnych, ale nie jednakowych wyrobów. Tymczasem ceny sprzedaży istnieją tylko dla poszczególnych, ściśle określonych wyrobów.

Obliczanie cen sprzedaży, a potem cen sprzedaży netto zapasu danego produktu lub ich grupy, jako średniej ważonej rzeczywistej ilości i struktury asortymentowej zapasu wyrobów, wchodzących w skład produktu lub grupy produktów na dzień bilansowy, oraz cen ich sprzedaży, doprowadzanych następnie do cen sprzedaży netto, byłoby bardzo uciążliwe i praktycznie niewykonalne. Konieczne jest zatem posługiwanie się cenami sprzedaży netto lepiej lub gorzej dobranych wyrobów-reprezentantów (np. wyrobów sprzedanych w największej ilości). Powoduje to, że na wycenę może też wpływać trafność doboru reprezentantów. Jak ją zapewnić – przepisy i literatura fachowa nie wyjaśniają.

Druga słabość polega na tym, że pułap wartości zapasu produktów – jak się wydaje – nie w pełni zapewnia ostrożną wycenę, gdyż uor, podobnie zresztą jak dyrektywa 2013/34/UE i MSR 2, nie nakłada obowiązku pomniejszenia ceny sprzedaży o przypadającą na produkt część kosztów ogólnego zarządu.

Oceniając skuteczność działania pułapu wyceny produktów jako środka realizacji zasady ostrożnej wyceny, trzeba też uwzględnić, że dla produktów w toku brak jest wiarygodnych cen sprzedaży netto, gdyż nie stanowią one przedmiotu obrotu. W szczególności trudno o wiarygodne ceny sprzedaży netto jednostkowej produkcji w toku.

[7] Drogą dokonania odpisu aktualizującego Wn konto 70-1 „Koszty sprzedanych produktów”, Ma konto 62 „Odchylenia od cen ewidencyjnych produktów”.

[8] Surowce, bezpośrednie materiały pomocnicze, półfabrykaty obcej produkcji, opakowania bezpośrednie.

Na tym tle powstaje pytanie: czy koszt wytworzenia zapasu produktów nie może łącznie przekroczyć pułapu w postaci wartości tego zapasu, wyrażonej w cenach sprzedaży netto, czy też ew. przekroczenie pułapu wymaga ustalenia i wyłączenia[7] w przekroju poszczególnych produktów, składających się na zapas? Moim zdaniem słuszny jest drugi pogląd, jednak z zastrzeżeniem, że rzeczywisty koszt wytworzenia produktu jest ustalany w wyniku normalnej, stosowanej przez jednostkę procedury rozliczenia kosztów, bez potrzeby podejmowania dodatkowych działań.

Koszty wytworzenia

Jeżeli koszty wytworzenia produktów są niższe od „pułapu”, a więc ich cen sprzedaży netto – co obserwuje się najczęściej – to wycena zapasu następuje po koszcie wytworzenia produktów. Składają się na niego, w myśl art. 28 ust. 3 i 4 uor:

- koszty bezpośrednio związane z danym produktem, jak wartość zużytych materiałów bezpośrednich[8] (w definicji – brak wskazania „wycenionych w cenach nabycia”), koszty pozyskania i przetworzenia bezpośrednio związane z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w chwili wyceny,

- uzasadniona część kosztów pośrednich związanych z wytworzeniem danego produktu, odpowiednia do okresu jego wytwarzania, obejmująca zmienne pośrednie koszty produkcji oraz tę część stałych pośrednich kosztów produkcji, która odpowiada normalnemu wykorzystaniu zdolności produkcyjnych; przez określenie „uzasadniona część” należałoby rozumieć tę część poniesionych w okresie, uznanych za racjonalne, kosztów pośrednich wytworzenia produktu, która pozostaje w oczywistym związku przyczynowo-skutkowym z postacią i miejscem, w którym ten produkt znajduje się na dzień wyceny,

- koszty finansowania zewnętrznego (prowizji, odsetek, różnic kursowych), jeżeli cykl produkcji jest długi lub produkty są wytwarzane jednostkowo dla indywidualnych nabywców, a umowa przewiduje ich finansowanie przez wytwórcę.

Koszt wytworzenia produktu nie może obejmować:

- kosztów sprzedaży; uor ich nie definiuje; uważa się, że są to koszty obciążające wytwórcę, bez których poniesienia sprzedaż produktów nie doszłaby do skutku; w ich skład wchodzą koszty przedsprzedażne (np. promocji, marketingu, reklamy), koszty dostawy (kompletacji, pakowania i wysyłki) oraz koszty posprzedażne (np. napraw gwarancyjnych, przeglądów objętych ceną sprzedaży produktów, opłat „półkowych” za ekspozycję produktów przez sklepy wielkopowierzchniowe),

- kosztów ogólnego zarządu, również niezdefiniowanych w uor; do kosztów tych przeważnie zalicza się koszty osobowe i utrzymania właściwego zarządu (dyrekcji) oraz komórek wykonawczych zarządu (technicznych, handlowych, prawnych, finansowo-księgowych, personalnych, administracyjnych), a także koszty dotyczące jednostki jako całości (np. utrzymania rady nadzorczej, reprezentacji, łączności, spraw sądowych, materiałów biurowych),

- kosztów prac badawczych oraz kosztów tych prac rozwojowych, które zakończyły się niepowodzeniem lub nie znajdą pokrycia w cenie sprzedaży produktów,

- kosztów magazynowania produktów, chyba że składowanie (np. dojrzewanie) stanowi część procesu produkcji,

- kosztów strat produkcyjnych; jest to nieprecyzyjny zapis uor – dyrektywa 2013/34/UE nie zawiera takiego wymogu, a MSR 2 mówi o nietypowych anormalnych stratach; w istocie chodzi o niespowodowane normalnym ryzykiem produkcyjnym koszty przestojów, straty materiałów, ich braki, naprawę itp. (trudno sobie wyobrazić np. hutę szkła lub wytwórnię porcelany bez stłuczki),

- stałych pośrednich kosztów produkcji, dotyczących niewykorzystanych, normalnych zdolności produkcyjnych; od tego wymogu mogą się zwolnić jednostki małe (art. 28 ust. 4a uor).

Uproszczenia

[9] Warto się zastanowić, czy do wyceny produktów stosować rzeczywiste koszty wytworzenia ostatniego miesiąca roku obrotowego, gdyż obejmują z reguły różne dodatkowe koszty (np. niedobory stwierdzone podczas inwentaryzacji, usługi i materiały wynikające z zaległych faktur, uściślenia odpisów amortyzacyjnych) ujawnione w toku prac nad sporządzeniem sf, zniekształcające „normalny” poziom kosztów wytworzenia. Byłoby to zgodne z zasadą ostrożnej wyceny.

Koszt wytworzenia powinien, w zasadzie, być kosztem rzeczywistym[9] (art. 7 ust. 1 uor), przy czym – moim zdaniem – rzeczywistymi kosztami wytworzenia produktów są także ich ceny ewidencyjne skorygowane o odchylenia kosztów rzeczywistych od cen ewidencyjnych.

Ustawodawca dopuszcza również możliwość wyceny zapasu produktów gotowych i niezakończonych na dzień bilansowy:

a) po planowanym (normatywnym, standardowym) koszcie wytworzenia – o ile różnice między kosztem rzeczywistym a planowanym są nieznaczne (art. 34 ust. 2 uor), lub

b) po cenach sprzedaży netto takiego samego lub podobnego produktu, pomniejszonych o przeciętnie osiągany przy sprzedaży zysk brutto, a w przypadku produktów niezakończonych także z uwzględnieniem stopnia ich przetworzenia – jeśli ustalenie kosztu wytworzenia nie jest możliwe (art. 28 ust. 3 uor).

Użyte określenie „nie jest możliwe” należałoby w analogii do definicji określenia „praktycznie niewykonalne”, zawartej w KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja, rozumieć jako sytuację, w której ustalenie kosztu wytworzenia nie jest możliwe mimo podjęcia racjonalnych wysiłków i czynności, gdyż:

- kosztów wytworzenia produktu nie da się z przyczyn obiektywnych ustalić lub

- wymagałoby to przeprowadzenia istotnych szacunków, a nie jest możliwe obiektywne wyodrębnienie takich informacji z posiadanych danych, lub

- wymagałoby to poniesienia kosztów niewspółmiernych do korzyści.

Udogodnienie, polegające na stosowaniu w miejsce kosztu wytworzenia kosztu planowanego (normatywnego, standardowego) lub ceny sprzedaży netto pomniejszonej o przeciętny zysk brutto ze sprzedaży, może być stosowane:

- łącznie, zarówno do wyceny stanu produktów gotowych, jak i niezakończonych, lub

- oddzielnie, tylko do wyceny stanu produktów gotowych bądź tylko do wyceny stanu produktów niezakończonych.

Możliwe jest również wycenianie zapasów głównych produktów po rzeczywistym lub planowanym koszcie wytworzenia, natomiast pozostałych, występujących sporadycznie, w małych ilościach, dla których nie opłaca się wyodrębnienie rzeczywistych kosztów wytworzenia lub ustalenie planowanych kosztów wytworzenia – po cenach sprzedaży netto pomniejszonych o przeciętny zysk brutto ze sprzedaży. Uor tego nie zabrania.

W praktyce możliwość zastąpienia rzeczywistego kosztu wytworzenia planowanym lub ceną sprzedaży netto pomniejszoną o przeciętny zysk brutto ze sprzedaży dotyczy wyłącznie produktów wytwarzanych powtarzalnie, najczęściej masowo lub seryjnie, niemniej uor ograniczenia takiego nie zawiera.

Planowany koszt wytworzenia

[10] Przykładowo, jeżeli pułap istotności ustalono na 2,5% sumy bilansowej, a zapas produktów gotowych i niezakończonych stanowi 30% sumy bilansowej, to różnice uznaje się za nieznaczne (nieistotne), jeżeli nie przekraczają ± 0,75% kosztu planowanego (2,5% od 30%).

A rtykuł 34 ust. 2 uor budzi wątpliwości. Jak rozumieć wymóg, że różnice są nieznaczne? Zapewne tak, że w świetle postanowień art. 4 ust. 4 i 4a uor[10] uznaje się je za nieistotne.

Aby stwierdzić, czy różnice są znaczne, czy nieznaczne, trzeba porównać rzeczywisty koszt wytworzenia produktów z kosztem planowanym. Jak to zrobić? Globalnie czy w przekroju poszczególnych produktów lub ich grup, dla których ustalono koszt planowany? Drugie rozwiązanie jest praktycznie niewykonalne, a w dodatku podważałoby celowość stosowania rachunku kosztów standardowych (normatywnych) lub podobnych, do rozliczenia kosztów produkcji wielkoseryjnej. W rachubę wchodzi tylko globalne porównanie rzeczywistych i planowanych kosztów wytworzenia.

Za jaki okres? Za pełny rok obrotowy, czy za ostatni kwartał? Ponieważ chodzi o zapas (stan końcowy), więc zakładając, że jego wycena odzwierciedla rzeczywistość i następuje po kosztach produktów wytworzonych jako ostatnie, w myśl metody „pierwsze przyszło – pierwsze wyszło” (FIFO, art. 34 ust. 4 pkt 2 uor), to za ostatni kwartał, jeżeli czas składowania zapasu nie jest dłuższy. O czasie składowania informuje wskaźnik rotacji zapasu produktów w dniach, obliczany za pomocą wzoru:

stan końcowy zapasu produktów gotowych i niezakończonych × 365 / przychód netto ze sprzedaży produktów

Jak postąpić, jeżeli porównanie wykaże, że rzeczywisty koszt wytworzenia produktów różni się znacznie od kosztu planowanego? Gdy koszt rzeczywisty jest niższy od planowanego, wówczas różnicę (kredytową) należałoby rozliczyć między zapas produktów i produkty sprzedane w proporcji do ich kosztów planowanych. Zapas nie powinien być wykazywany w wysokości wyższej od rzeczywistej. Jeśli natomiast koszt rzeczywisty jest wyższy od planowanego, to różnica (debetowa) powinna – moim zdaniem – w całości obciążać koszt wytworzenia sprzedanych produktów. Jest to zgodne z zasadą ostrożnej wyceny.

Cena sprzedaży netto pomniejszona o przeciętny zysk brutto

Ceną sprzedaży netto produktu, którą można stosować do wyceny zapasu produktów, jest – jak wskazano wcześniej – cena sprzedaży netto (art. 28 ust. 5 uor) możliwa do uzyskania na dzień bilansowy, bez VAT i podatku akcyzowego, pomniejszona o rabaty, opusty i inne podobne zmniejszenia oraz koszty sprzedaży, a powiększona o należną dotację przedmiotową oraz dodatkowo pomniejszona o przeciętny zysk brutto za sprzedaży produktów (art. 28 ust. 3 uor). W przypadku produktów niezakończonych cenę sprzedaży netto zmniejsza się także o wymagające poniesienia, ale jeszcze nie poniesione koszty ich przystosowania do sprzedaży.

Uor nie zawiera definicji „przeciętnego zysku brutto ze sprzedaży”, o który zmniejsza się dodatkowo cenę sprzedaży netto, jeżeli stosuje się ją do wyceny zapasu produktów. Jednak z rachunku zysków i strat sporządzanego w wariancie kalkulacyjnym, którego układ określa zał. nr 1 do uor, wynika, że:

[11] Jeżeli jednostka sprzedaje zarówno produkty, jak i towary oraz materiały, to koszty sprzedaży i koszty ogólnego zarządu należałoby zmniejszyć o ich część obciążającą sprzedaż towarów oraz materiałów, np. ustalając ją w proporcji do przychodów z tych sprzedaży.

Jak widać, na zysk brutto ze sprzedaży składa się suma: kosztów sprzedaży (zmniejszają one cenę sprzedaży netto, gdyż bez ich poniesienia sprzedaż nie może dojść do skutku), kosztów ogólnego zarządu i zysku ze sprzedaży[11]. Wymagają one eliminacji z ceny sprzedaży netto.

Na marginesie: moim zdaniem jednoczesne obowiązywanie kategorii:

- ceny sprzedaży netto – jako pułapu kosztów wytworzenia zapasu produktów, oraz

- ceny sprzedaży netto pomniejszonej o przeciętny zysk brutto ze sprzedaży – jako ekwiwalentu kosztu wytworzenia, za pomocą którego wycenia się zapas produktów,

niepotrzebnie komplikuje przepisy uor. Brak bowiem uzasadnienia dla różnicowania poziomu ceny służącej jako pułap lub ekwiwalent kosztów wytworzenia. Rozsądnym wyjściem byłoby rozszerzenie składników uszczuplających cenę sprzedaży netto o kwotę służącą pokryciu kosztów ogólnego zarządu (podobnie jak kosztów sprzedaży) i zrezygnowanie z pomniejszania ceny sprzedaży o przeciętny zysk ze sprzedaży. Stosowany byłby zatem jeden rodzaj ceny sprzedaży netto, służący obu celom. Wymagałoby to jednak odpowiedniej zmiany zapisów uor.

Inne uproszczenia

[12] Przez „cykl wytwórczy” należałoby rozumieć liczony w dniach – przy normalnie stosowanej w jednostce zmianowości – czas, od momentu rozpoczęcia produkcji (np. pobrania materiałów) do momentu uzyskania gotowego, zdatnego do sprzedaży produktu.

Dodatkową możliwość uproszczeń daje art. 34 ust. 1 pkt 2 uor, w myśl którego produkty w toku, objęte produkcją o cyklu wytwórczym krótszym niż 3 mies.[12], mogą być wyceniane po niepełnym koszcie wytworzenia, tj. w wysokości kosztów bezpośrednich lub materiałów bezpośrednich, bądź w ogóle nie być wyceniane.

Wykorzystanie przewidzianych w uor uproszczeń do ustalania kosztu wytworzenia zapasu produktów stanowi uprawnienie jednostki, nie zaś obowiązek. Dlatego przed przyjęciem uproszczeń trzeba ocenić, czy nie spowodują one:

- istotnego zniekształcenia przekazywanego przez sf obrazu sytuacji majątkowej i/lub rentowności jednostki,

- ograniczenia przydatności prowadzonej przez jednostkę ewidencji kosztów do celów zarządczych (np. ustalania cen, obserwacji opłacalności produkcji określonych wyrobów lub ich grup, kontroli kosztów),

- niekorzystnych skutków podatkowych, wobec wykazania zapasu produktów w nadmiernej wysokości, co obniża koszty uzyskania przychodów.

Wybrane do stosowania rozwiązania wymagają włączenia do opisu przyjętych przez jednostkę zasad (polityki) rachunkowości.

Zakres pojęcia „produkty”

W dotychczasowych rozważaniach były stosowa-ne terminy „produkty gotowe” i „produkty niezakończone” bez wyjaśnienia ich treści. Przyjrzyjmy się im bliżej.

[13] Także pozyskane z przyrody, np. wydobyte kopaliny.

[14] O przewidzianym w umowie, krótszym niż 6 mies. okresie realizacji – por. art. 34a ust. 1 uor.

W uor przez produkty zaliczane do rzeczowych aktywów obrotowych rozumie się (art. 3 ust. 1 pkt 19) wytworzone[13] lub przetworzone przez jednostkę produkty (wyroby lub usługi)[14] gotowe, zdatne (w myśl MSR 2 przeznaczone w ramach zwykłej działalności gospodarczej) do sprzedaży, w toku produkcji oraz półprodukty.

Nie jest to ścisłe, gdyż niektóre produkty, mimo że zaliczane do aktywów rzeczowych, mogą mieć charakter usług niematerialnych (np. projekty budowy, programy komputerowe, rezultaty prac badawczych). Ich materialna (rzeczowa) postać stanowi tylko nośnik dzieła o charakterze utworu. Jest to istotne, gdyż wartość produktów niematerialnych bardzo trudno ustalić drogą oględzin (spisu z natury) – por. dalej.

Przez „półprodukty (półfabrykaty) własnej produkcji” rozumie się na ogół wytworzone przez jednostkę wyroby, które:

- przeszły zamknięty technologicznie etap produkcji,

- służą jej:

- do dalszej produkcji, ale jednocześnie stanowią lub mogą stanowić przedmiot sprzedaży (np. odlewy, kwas siarkowy, przędza), bądź

- wyłącznie do dalszej produkcji, ale różnych, odrębnie kalkulowanych produktów bądź tych samych produktów, ale ze względu na sezonowość zaopatrzenia w surowce lub zbytu ich zapasy są znaczne,

- są odrębnie składowane i objęte bieżącą ewidencją księgową.

Ustalanie kosztu ich wytworzenia i wycena zapasu następują wg zasad stosowanych do produktów (wyrobów) gotowych, dlatego dalej nie mówi się o półproduktach.

Półprodukty niespełniające wymienionych warunków traktuje się jak produkty w toku.

Produkty w toku i półprodukty łącznie to produkty (produkcja) niezakończone.

Inwentaryzacja

Produkty, podobnie jak inne rzeczowe aktywa obrotowe, podlegają obowiązkowi inwentaryzacji (art. 26 uor) drogą:

- spisu z natury:

- na ostatni dzień każdego roku obrotowego – produkty w toku (wszystkie) oraz te produkty gotowe i półprodukty, które nie są objęte bieżącą ewidencją księgową (art. 17 ust. 2 pkt 4 uor), lub

- w okresie 3 mies. przed dniem bilansowym i 15 dni po tej dacie – produkty lub półprodukty objęte bieżącą ewidencją księgową, lub

- raz na 2 lata, na dowolny dzień – produkty gotowe lub półprodukty objęte bieżącą ilościowo-wartościową ewidencją księgową i znajdujące się na strzeżonym składowisku,

- weryfikacji na ostatni dzień roku obrotowego – jeżeli przeprowadzenie spisu z natury produktów nie jest z uzasadnionych przyczyn możliwe (art. 26 ust. 1 pkt 3 uor).

Stan produktów w toku (a także produktów gotowych) nieobjętych bieżącą ewidencją księgową podlega zatem spisowi z natury przeprowadzanemu na dzień bilansowy. Spis z natury produktów w toku nie ogranicza się przy tym do ustalenia znajdującej się w toku produkcji liczby elementów, jednak powinien dostarczyć informacji o rodzaju, wsadzie materiałowym, wadze, stopniu przetworzenia itp. tych elementów, co pozwala na ich wycenę i wprowadzenie do ksiąg, jako stanu końcowego. Nie powstają różnice inwentaryzacyjne, gdyż stanu stwierdzonego drogą spisu z natury nie ma z czym porównać, wobec – najczęściej – nieprowadzenia bieżącej ewidencji księgowej produktów w toku.

W pozostałych przypadkach inwentaryzacja, następująca drogą spisu z natury lub weryfikacji, polega na sprawdzeniu poprawności stanów produktów wykazanych w księgach oraz doprowadzeniu – w miarę potrzeb – stanu księgowego do stanu rzeczywistego.

Produkty a rodzaje produkcji

A rtykuł 7 ust. 3 uor powtarza, że wartość poszczególnych składników aktywów (i pasywów) ustala się oddzielnie. Brak jest jednak w uor wskazania, co się rozumie przez oddzielny składnik aktywów, a więc i produkt. Art. 3 ust. 1 pkt 12 uor definiuje „aktywa” jako zasoby majątkowe spełniające ściśle ustalone warunki, zaś pkt 18 wyjaśnia, że „aktywa obrotowe” to określone składniki aktywów jednostki. Czy zatem produktem, dla którego ustala się koszt wytworzenia, jest wyrób gotowy stanowiący przedmiot obrotu, np. pozycja cennika (katalogu) produktów oferowanych przez jednostkę, pozycja klasyfikacji towarów GUS, przedmiot umowy sprzedaży, pozycja faktury? Na ogół ustalanie kosztu wytworzenia produktu z taką szczegółowością nie byłoby w praktyce możliwe lub opłacalne, ze względu na trudności wiarygodnego pomiaru i udokumentowania.

Uor pozostawia jednostce swobodę przy określaniu pojęcia produktu, dla którego ustala koszt wytworzenia, bowiem w różnych jednostkach uwzględnienia wyma-gają różne przesłanki – zarówno obiektywne (przedmiot i charakter produkcji, struktura kosztów), jak i subiektywne (potrzeby w zakresie informacji o kosztach dla celów zarządczych i kontrolnych, koszty uzyskania wiarygodnych informacji o kosztach).

Rozpatrując kwestię, jak dobrać produkty lub grupy produktów, dla których ustala się koszt wytworzenia, celowe jest wzięcie pod uwagę istnienia dwóch rodzajów produkcji.

[15] Istota kalkulacji doliczeniowej polega na tym, że przez czas trwania produkcji wyodrębnionego – jako zlecenie – przedmiotu tej kalkulacji gromadzi się dane o wartości nabycia zużytych na jego wytworzenie materiałów i półfabrykatów, innych kosztach bezpośrednich oraz płacach bezpośrednich i pośrednich kosztach produkcji (niekiedy łącznie jako koszty przetwarzania), w sposób bardziej lub mniej wierny, odzwierciedlający przebieg wytwarzania przedmiotu kwalifikacji. Pozwala to ustalić jego pełny koszt wytworzenia.

Pierwszy rodzaj to produkcja, której podjęcie poprzedza zawarcie umowy szczegółowo ustalającej cechy produktu, z reguły w przyszłości składnika aktywów trwałych. Są to produkty o cechach indywidualnie określonych przez zamawiającego, często niepowtarzalnych, wytwarzane jednostkowo lub małoseryjnie, np. statki, turbiny i inne ciężkie maszyny, oprogramowanie. Koszty ich wytworzenia ustala się najczęściej, stosując kalkulację doliczeniową[15] (zleceniową), a przedmiotem zlecenia są poszczególne produkty, materialne i niematerialne, objęte umową (lub kilka bardzo podobnych produktów objętych kilkoma umowami) bądź elementy (zespoły, segmenty) wchodzące w skład tych produktów.

Jest to produkcja wykonywana dla określonego odbiorcy-zamawiającego, niewytwarzana na zapas i nieprzekazywana do magazynów. Obejmuje ona w całości produkty w toku, w ciągu realizacji zamówienia przez jednostkę do momentu sprzedaży. Przy ustalaniu kosztu wytworzenia produktów tego typu produkcji (wycenie ich zapasu) żadne z dopuszczonych w uor uproszczeń nie może być praktycznie stosowane.

Przedmiotem drugiego rodzaju produkcji są produkty wytwarzane (ew. przetwarzane, wydobywane) powtarzalnie, masowo lub w dużych bądź średnich seriach. Wytwórca produkuje je częściowo „na magazyn”, z przeznaczeniem dla anonimowego odbiorcy, nie czekając na zamówienie, albo przed uruchomieniem produkcji serii zbiera zamówienia od różnych nabywców tego samego produktu. Koszt wytworzenia jest najczęściej ustalany dla grup produktów gotowych (lub półproduktów) pokrewnych pod względem przedmiotu (celu stosowania), surowca i technologii produkcji.

W przypadku drugiego rodzaju produktów wycena ich zapasu może także nastąpić za pomocą:

- ekwiwalentów rzeczywistych kosztów wytworzenia (była o tym mowa), za które uznaje się:

- planowane (normatywne, standardowe) koszty wytwarzania produktów lub ich grup, jeżeli różnica między planowanym a rzeczywistym kosztem wytworzenia jest nieznaczna,

- ceny sprzedaży netto pojedynczych wyrobów pomniejszone o przeciętny zysk brutto ze sprzedaży – jeżeli ustalenie rzeczywistych (lub – domyślnie – planowanych) kosztów wytworzenia nie jest praktycznie możliwe,

- cen ewidencyjnych, za które przyjmuje się planowane lub ustalone w przeszłości koszty wytworzenia bądź ceny sprzedaży netto, korygowane o przypadające na zapas produktów różnice między rzeczywistymi kosztami wytworzenia a cenami ewidencyjnymi.

Ustalając zasady (politykę) rachunkowości, trzeba określić, jaki charakter mają mieć stosowane do ewidencji produktów ekwiwalenty kosztów wytworzenia. Do tematu powrócimy.

Ewidencja analityczna produktów gotowych

Na tym tle pojawia się kwestia techniczna, która jednak znacząco rzutuje na sposób wyceny produktów gotowych, przeznaczonych dla anonimowego odbiorcy (produkcja drugiego rodzaju).

Jednostka, która wytwarza produkty dla anonimowych odbiorców, nie czeka z rozpoczęciem produkcji na ich zamówienia, bo prowadzi magazyn, względnie skład wyrobów. Magazyn (skład) wyrobów pełni funkcję amortyzatora, z jednej strony ułatwiającego kształtowanie optymalnego programu produkcji w danym okresie i spożytkowanie korzyści wydłużenia serii (partii) produktów, uwzględnienie sezonowości podaży surowców itp., z drugiej zaś – pozwalającego szybko realizować zamówienia odbiorców, dzięki posiadaniu zapasu produktów, w danym okresie niewytwarzanych.

Jeżeli zaś księgowa ewidencja analityczna produktów ma w pełni obsługiwać jednostkę, a nie tylko służyć potrzebom sprawozdawczym i kontrolnym, to powinna bieżąco dostarczać informacji o obrotach magazynowanymi wyrobami gotowymi i ich stanach. Jest to nieodzowne do sprawnego wywiązywania się z realizacji zamówień oraz oceny rentowności i środków zamrożonych w zapasach.

Warunkiem przydatności księgowej ewidencji analitycznej produktów gotowych, obsługującej zarówno dział sprzedaży, jak i księgowość, jest jej aktualność oraz szczegółowość. Aktualność oznacza, że ujęcie produktu w ewidencji analitycznej następuje z chwilą stwierdzenia jego gotowości, a zatem możności dysponowania nim. Szczegółowość wymaga prowadzenia ewidencji analitycznej w dostosowaniu do potrzeb działu sprzedaży, tj. wg pozycji katalogu wyrobów znajdujących się w ofercie jednostki i jednostek miary, wg których następuje obrót. Pozwala to kompletować zamówienia odbiorców w dostawy i daje orientację, jakich wyrobów brak na składzie.

[16] Np. obrót porcelaną następuje w sztukach i kompletach, ale miarą kosztów wytworzenia produktów są tony.

Prowadzenie ewidencji analitycznej wg grup produktów, dla których ustala się rzeczywisty koszt wytworzenia, niekiedy mierzonych inną miarą niż stosowana w obrocie[16], powoduje, że służy ona głównie księgowości, a dział sprzedaży musi sobie radzić w inny sposób. Jest to nieracjonalne, kosztowne i komplikuje obieg dokumentów.

Trzeba też uwzględnić, że jeżeli nawet ustala się rzeczywisty koszt wytworzenia nawet dla pojedynczych wyrobów gotowych (pozycji katalogu), a nie ich zbioru, to koszt jest znany najwcześniej po zakończeniu miesiąca. Oznaczałoby to, że księgową ewidencję analityczną produktów gotowych można bieżąco prowadzić tylko ilościowo, dopiero okresowo dokonując wyceny obrotów i stanów.

Aby ominąć te niedogodności, można prowadzić ilościowo-wartościową księgową ewidencję analityczną, zapewniającą bieżące dane o przychodach, rozchodach i stanach produktów gotowych, dzięki stosowaniu do wyceny planowanych kosztów wytworzenia lub – co częściej – cen sprzedaży netto (są one znane jednostce i nie trzeba czekać na wyniki okresowego rozliczenia kosztów, które zawsze następuje z opóźnieniem w razie korzystania z systemów informatycznych).

Zależnie od przyjętego rozwiązania można zatem księgową ewidencję analityczną wyrobów prowadzić:

1) bieżąco – ilościowo; okresowo przychody, rozchody i zapas wycenia się po rzeczywistym koszcie wytworzenia; jeżeli koszt ustala się dla grup produktów obejmujących wiele pozycji katalogu, to poszczególnym wyrobom wchodzącym w skład grupy przypisuje się jednakowy koszt wytworzenia; nie powstają odchylenia,

2) bieżąco – ilościowo-wartościowo; przychody, rozchody i zapas wszystkich wyrobów gotowych objętych jedną grupą produktów (także gdy wyroby są zakwalifikowane do różnych pozycji katalogu) wycenia się bieżąco:

[17] Jeżeli ceny sprzedaży netto służą do wyceny zapasu, to pomniejsza się ją o przeciętny zysk brutto ze sprzedaży, a więc zakładając, że rentowność wszystkich wyrobów jest jednakowa. Dlatego zamiast pomniejszać ceny sprzedaży netto poszczególnych wyrobów z osobna o przeciętny zysk brutto, pomniejszenie może nastąpić globalnie, w stosunku do sumy przychodów do magazynu i rozchodów z magazynu, wycenionych w cenach sprzedaży netto, i być potraktowane jako odrębna różnica – odchylenie (Wn konto 58, Ma konto 62 oraz z chwilą rozchodu – Wn konto 62, Ma konto 70-1).

- po planowanym przeciętnym koszcie jednostkowym danej grupy produktów – poszczególnym wyrobom, wchodzącym w skład grupy, przypisuje się zatem planowany koszt jednostkowy, jednakowy dla wszystkich wyrobów objętych grupą, mimo że są to różne pozycje katalogu,

- po właściwych dla nich, zróżnicowanych wg pozycji katalogu cenach sprzedaży netto[17].

W pkt 2 powstają odchylenia, wymagające rozliczenia. Sposób ich rozliczenia różni się, zależnie od tego, czy koszty planowane lub ceny sprzedaży netto pomniejszone o zysk brutto ze sprzedaży odgrywają rolę ekwiwalentów rzeczywistych kosztów wytworzenia, czy cen ewidencyjnych.

Jeżeli wycena zapasu produktów następuje za pomocą:

[18] Różnicę kredytową rozlicza się między pozostające w zapasie i sprzedane produkty gotowe.

- ekwiwalentów kosztu wytworzenia – to globalnie ustalona różnica debetowa między rzeczywistym kosztem wytworzenia a ekwiwalentem kosztu wytworzenia wpływa na wynik finansowy[18],

- cen ewidencyjnych, którymi są ekwiwalenty kosztu wytworzenia korygowane o różnice – to wartość produktów wg cen ewidencyjnych doprowadza się do rzeczywistego kosztu wytworzenia drogą rozliczenia różnic między zapas a sprzedaż produktów gotowych.

Art. 17 ust. 2 w zw. z art. 34 ust. 2 i art. 28 ust. 3 uor dopuszcza każde z tych rozwiązań.

Zanim przedstawimy sposoby stosowania omówionych możliwości do wyceny zapasu produktów przy różnych modelach księgowej ewidencji kosztów działalności operacyjnej, celowe wydaje się rozważenie kwestii, jak sobie poradzić z wymogiem eliminacji z kosztów wytworzenia produktu stałych kosztów pośrednich produkcji, dotyczących niewykorzystanych normalnych zdolności produkcyjnych, o czym będzie mowa w następnym numerze „Rachunkowości” ⇒link⇐.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych