Uproszczenia w rachunkowości - koszty, korzyści i zagrożenia (cz. II) Czy warto skracać sprawozdanie finansowe

Uproszczenia zasad (polityki) rachunkowości to specjalne, dopuszczone przez uor rozwiązania, które sprawiają, że prowadzenie rachunkowości jednostki jest łatwiejsze, a w szczególności mniej praco- lub czasochłonne. Wśród wielu z tych uproszczeń szczególnie wyróżnia się możliwość zastosowania skróconych sprawozdań finansowych (sf), określonych w zał. nr 4 (dla jednostek mikro) i nr 5 (dla jednostek małych) do uor. Sf sporządzone na podstawie tych załączników jest dużo krótsze i zawiera mniej informacji. Czy jednak faktycznie upraszcza pracę księgowym? Czy warto z tej możliwości korzystać, a jeśli tak, to kiedy?

Uproszczenia zasad (polityki) rachunkowości to specjalne, dopuszczone przez uor rozwiązania, które sprawiają, że prowadzenie rachunkowości jednostki jest łatwiejsze, a w szczególności mniej praco- lub czasochłonne. Wśród wielu z tych uproszczeń szczególnie wyróżnia się możliwość zastosowania skróconych sprawozdań finansowych (sf), określonych w zał. nr 4 (dla jednostek mikro) i nr 5 (dla jednostek małych) do uor. Sf sporządzone na podstawie tych załączników jest dużo krótsze i zawiera mniej informacji. Czy jednak faktycznie upraszcza pracę księgowym? Czy warto z tej możliwości korzystać, a jeśli tak, to kiedy?

Warunki stosowania skróconych sf

Omawiane uproszczenie umożliwia rezygnację ze sporządzania sf zgodnie z zał. nr 1 na rzecz zał. nr 4 lub 5. Ponadto jednostki mikro i małe mogą być zwolnione z ew. obowiązku sporządzania rachunku przepływów pieniężnych oraz zestawienia zmian w kapitale (funduszu) własnym. Innymi słowy jednostkom tym ustawodawca daje możliwość sporządzenia uproszczonego sf, złożonego ze:

- skróconego bilansu,

- skróconego rachunku zysków i strat,

- skróconej informacji dodatkowej (jednostki małe) lub jedynie informacji uzupełniających do bilansu (jednostki mikro),

których zakres określają wskazane załączniki do uor.

Prawo do sporządzenia uproszczonego sf zgodnie z zał. nr 4 lub 5 przysługuje jednostkom mikro lub małym, czyli takim:

[1] Jednostką małą ani mikro nie mogą być jednostki wymienione w art. 3 ust. 1e uor, m.in. banki, zakłady ubezpieczeniowe, spółki publiczne.

[2] Ponadto jednostką mikro lub małą mogą zostać osoby fizyczne, spółki cywilne osób fizycznych, spółki cywilne osób fizycznych i przedsiębiorstwa w spadku, spółki jawne osób fizycznych, spółki partnerskie oraz przedsiębiorstwa w spadku działające zgodnie z ustawą z 5.07.2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw (tekst jedn. DzU z 2021 r. poz. 170, dalej ustawa o zarządzie sukcesyjnym), które dobrowolnie stosują uor (art. 3 ust. 1a pkt 4 i ust. 1c pkt 2 uor), czyli takie, które za poprzedni rok obrotowy uzyskały przychody netto ze sprzedaży towarów, produktów i operacji finansowych poniżej równowartości 2 mln euro.

Jednostką mikro lub małą mogą też być przedsiębiorstwa w spadku działające zgodnie z ustawą o zarządzie sukcesyjnym, jeżeli na dzień poprzedzający dzień otwarcia spadku były jednostką – odpowiednio – mikro lub

małą (art. 3 ust. 1a pkt 5 i ust. 1c pkt 3 uor).

[3] Z wyjątkiem spółek cywilnych osób fizycznych, spółek cywilnych osób fizycznych i przedsiębiorstwa w spadku, spółek jawnych osób fizycznych oraz spółek partnerskich.

- które działają w określonej formie prawnej[1],

- które spełniają kryteria ilościowe określone w uor (art. 3 ust. 1a pkt 1 lub ust. 1c pkt 1) oraz

- których organ zatwierdzający sf podjął odpowiednio wcześniej decyzję o sporządzeniu skróconego sf.

Jednostkami mikro lub małymi mogą zostać jednostki działające w formie spółek handlowych (osobowych i kapitałowych, w tym w organizacji) oraz spółki cywilne, a także osoby fizyczne prowadzące działalność gospodarczą, o ile spełniają określone w uor kryteria co do rozmiaru działalności[2].

Ponadto jednostkami mikro (i tylko mikro) mogą być związki zawodowe, organizacje pracodawców, izby gospodarcze, przedstawicielstwa przedsiębiorców zagranicznych, społeczno-zawodowe organizacje rolników, organizacje samorządu zawodowego, organizacje samorządu gospodarczego rzemiosła i Polskie Biuro Ubezpieczycieli Komunikacyjnych – bez względu na rozmiar działalności – jeżeli nie prowadzą działalności gospodarczej (art. 3 ust. 1a pkt 2 uor). Jeżeli te podmioty prowadzą działalność gospodarczą, mogą zostać jednostką mikro lub małą na warunkach określonych dla innych osób prawnych, czyli po spełnieniu kryteriów ilościowych.

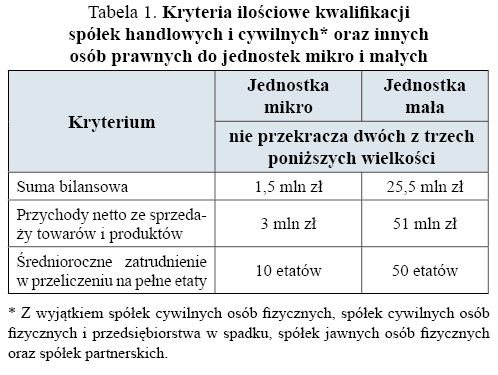

W zależności od formy prawnej jednostki mikro i małe muszą zachować odpowiednie kryteria ilościowe. Kryteria ilościowe warunkujące bycie jednostką mikro lub małą, odnoszące się do spółek handlowych i cywilnych[3] oraz innych osób prawnych, to: suma bilansowa, przychody netto ze sprzedaży towarów i produktów oraz średnioroczne zatrudnienie. Zestawienie wielkości granicznych dla opisanych kryteriów przedstawia tabela 1. Wystarczy spełnić dwie z trzech wielkości za 2 lata obrotowe – za rok, za który sporządza się sf, oraz za rok poprzedni. W przypadku jednostek rozpoczynających działalność kryteria ilościowe odnoszą się tylko do jednego roku obrotowego.

Natomiast w przypadku:

- osób fizycznych prowadzących działalność gospodarczą,

- spółek cywilnych osób fizycznych,

- spółek cywilnych osób fizycznych i przedsiębiorstwa w spadku,

- spółek jawnych osób fizycznych,

- spółek partnerskich,

- przedsiębiorstw w spadku

kryterium ilościowe dotyczące jednostek mikro odnosi się do przychodów netto ze sprzedaży towarów, produktów i operacji finansowych. Jednostkami mikro mogą zostać podmioty, w których suma tych przychodów wyniosła równowartość w walucie polskiej nie mniej niż 2 mln euro i nie więcej niż 3 mln euro za poprzedni rok obrotowy. Jeżeli jednostka rozpoczyna działalność albo prowadzenie ksiąg rachunkowych według uor, warunek powinna spełnić za rok obrotowy, w którym rozpoczęła działalność albo prowadzenie ksiąg.

Warto zauważyć, że ww. podmioty (m.in. osoby fizyczne, ich spółki cywilne i jawne oraz spółki partnerskie) mogą zostać:

- jednostkami mikro – bez względu na sumę bilansową i liczbę zatrudnionych; jedynym istotnym kryterium jest wartość przychodów netto ze sprzedaży towarów, produktów i operacji finansowych za odpowiedni okres,

- jednostkami małymi – pod warunkiem spełnienia kryteriów ilościowych dotyczących innych spółek (wymienionych w tabeli 1),

- jednostkami mikro lub małymi – jeżeli stosują uor dobrowolnie, czyli jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy są niższe niż równowartość 2 mln euro.

Ostatni warunek, który muszą spełnić jednostki mikro i małe, aby sporządzać uproszczone sf, ma charakter formalny – jest to decyzja organu zatwierdzającego. Inaczej niż w przypadku pozostałych uproszczeń, ustawodawca tę wyjątkową decyzję o zastosowaniu skróconych sf scedował na organ zatwierdzający sf. Brak decyzji o sporządzaniu uproszczonego sf oznacza, że jednostka – mimo spełnienia pozostałych warunków – sporządza sf według zał. nr 1.

Uchwała organu zatwierdzającego powinna dokładnie określać zakres skróconego sf, najlepiej z odwołaniem do uor. Możliwe są bowiem różne warianty, np. jednostka mikro może zdecydować, że bilans będzie sporządzać zgodnie z zał. nr 5, a rachunek zysków i strat oraz informacje dodatkowe – według zał. nr 4. Ponadto decyzję o zastosowaniu uproszczonego sf należy podjąć odpowiednio wcześniej przed sporządzeniem sf, aby nie dopuścić do sytuacji, w której na jednym posiedzeniu organ zatwierdzający podejmie dwie uchwały – o sporządzeniu uproszczonego sf oraz jego zatwierdzeniu.

Spółka z o.o., która spełnia kryteria ilościowe dla jednostek mikro, podczas zgromadzenia wspólników, które odbyło się 15.06.2023 r., poddała pod głosowanie uchwałę ws.:

- sporządzenia skróconego sf za 2022 r. zgodnie z zał. nr 4 do uor,

- zatwierdzenia sf za 2022 r., przy czym sprawozdanie to zostało sporządzone zgodnie z zał. nr 4 do uor.

Jest to działanie nieprawidłowe. Sf za 2022 r. należało sporządzić w ciągu 3 mies. od dnia bilansowego, tj. do końca marca 2023 r.[4] Uchwała zgromadzenia wspólników ws. zastosowania zał. nr 4 została podjęta w czerwcu 2023 r., wskutek czego prawo do sporządzania uproszczonego sf spółka ma dopiero od bieżącego roku obrotowego, czyli 2023. Sf za 2022 r. spółka powinna była sporządzić zgodnie z zał. nr 1.

[4] W przykładzie przyjęto założenie, że terminy sporządzania i zatwierdzania sf za 2022 r. nie zostaną wydłużone.

[5] Jednostki mikro zostały wprowadzone nowelizacją uor z 11.07.2014 r., jednostki małe – nowelizacją uor z 23.07.2015 r. – od roku obrotowego rozpoczynającego się w kolejnym roku kalendarzowym. Obie nowelizacje implementowały dyrektywę 2013/34/UE.

[6] Stanowisko Parlamentu Europejskiego przyjęte w pierwszym czytaniu 10.03.2010 r. w celu przyjęcia dyrektywy Parlamentu Europejskiego i Rady 2010/…/UE zmieniającej Dyrektywę Rady 78/660/EWG w sprawie rocznych sprawozdań finansowych niektórych rodzajów spółek w odniesieniu do mikropodmiotów, pkt 2.

Celowość skracania sf

Warto podkreślić, że wprowadzenie uproszczonych sf do uor wynikało ze zmian w regulacjach UE[5]. W preambule do dyrektywy 2013/34/UE wskazano, że dyrektywy dotyczące rachunkowości są często bardzo uciążliwe dla małych i średnich przedsiębiorstw, a w szczególności dla mikroprzedsiębiorstw. Dyrektywa wyrażała również wcześniejsze wnioski opracowane przez instytucje UE, a w szczególności następujący: rachunkowość została uznana za jedną z najistotniejszych dziedzin, w których można dokonać zmniejszenia obciążeń administracyjnych dla przedsiębiorstw działających w Unii[6].

Czy wymagania stawiane przez uor faktycznie stanowią najistotniejsze obciążenie w prowadzonej działalności? Osoby zaangażowane w prowadzenie rachunkowości mogłyby oponować, czy to akurat obowiązki wynikające z uor najbardziej je obciążają, szczególnie w zestawieniu z obowiązkami wynikającymi z prawa podatkowego (tzw. Polski Ład i jego konsekwencje są dobrym przykładem), przepisów o powszechnym ubezpieczeniu społecznym czy choćby z rozliczeniem dotacji z programów UE. Niemniej Parlament Europejski uznał, że to właśnie rachunkowość należy upraszczać, a najważniejszą zmianą implementującą ten wniosek były zapisy dyrektywy 2013/34/UE, nakazujące ograniczenie w krajowych aktach prawnych obowiązkowego zakresu informacji prezentowanych w sf jednostek mikro i małych.

W skali mikro, tj. z punktu widzenia danej jednostki gospodarczej, celowość stosowania skróconych sf rozpatruje się najczęściej przez pryzmat pracochłonności. Zastosowanie uproszczenia niesie bowiem obietnicę mniejszego nakładu pracy. Czy jednak skrócenie sf jest rzeczywiście równoważne z ułatwieniem przy jego sporządzaniu? W naszej opinii odpowiedź brzmi: zasadniczo nie, ale to zależy od elementu sf.

Konsekwencje decyzji o skróceniu bilansu oraz rachunku zysków i strat

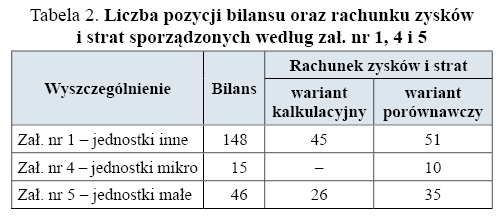

Decyzja o sporządzaniu skróconego sf powoduje wiele konsekwencji o różnym charakterze. Z tego względu powinna zostać podjęta na podstawie wieloaspektowej analizy koszty – korzyści. Naszym zdaniem jednym z podstawowych kryteriów decyzyjnych powinny być potrzeby informacyjne jednostki i użytkowników sf. Zastosowanie zał. nr 4 lub 5 powoduje znaczne skrócenie podstawowych elementów sf. Na przykład bilans jednostki mikro może liczyć zaledwie 15 pozycji, podczas gdy w bilansie sporządzonym zgodnie z zał. nr 1 prezentuje się ich aż 148. Podobne zmniejszenie zakresu informacji następuje w odniesieniu do rachunku zysków i strat, co przedstawiono w tabeli 2. Uwzględniając ponadto możliwość skrócenia informacji dodatkowej tych jednostek (patrz dalej) oraz prawo do niesporządzania rachunku przepływów pieniężnych i zestawienia zmian w kapitale (funduszu) własnym (art. 48a ust. 3 i 4 oraz art. 48b ust. 4 i 5 uor), należy uznać, że ich sf podlega znaczącemu skróceniu.

[7] A. Hołda, A. Staszel, Użyteczność sprawozdania finansowego jednostki małej.

[8] Można tę pozycję policzyć tylko przy założeniu, że jednostka nie ma krótkoterminowych czynnych rozliczeń międzyokresowych. Warto przypomnieć, że uor nie przewiduje wprost zwolnienia jednostek mikro z ich tworzenia.

[9] Warto w tym miejscu pochwalić polskiego ustawodawcę, że nie wdrożył w pełni dyspozycji dyrektywy 2013/34/UE, która zezwala na ograniczenie liczby pozycji bilansu do zaledwie 7, z których 3 najczęściej nie występują.

Scalenie pozycji sf jednostek małych i zaprezentowanie jedynie zagregowanych wartości nie powoduje znaczącego zubożenia informacji finansowej o jednostce. Na podstawie takiego sf można bowiem wyliczyć wszystkie istotne wskaźniki finansowe, stosowane do oceny kondycji finansowej jednostki, co podkreślano już na łamach „Rachunkowości”[7].

W sf jednostek mikro, sporządzanym zgodnie z zał. nr 4, w bilansie oraz rachunku zysków i strat brakuje kilku istotnych pozycji, wskutek czego nie da się obliczyć niektórych wskaźników ważnych z uwagi na analizę finansową. Do przeprowadzenia podstawowej analizy wskaźnikowej, np. oceny płynności finansowej, w aktywach brakuje wartości inwestycji krótkoterminowych[8], natomiast w pasywach – podziału zobowiązań na długo- i krótkoterminowe (wykazywana jest jedynie ogólna kwota zobowiązań, z wyodrębnieniem rezerw na zobowiązania i zobowiązań finansowych z tytułu kredytów i pożyczek)[9].

To powoduje, że bilans jednostki mikro wydaje się szczególnie ułomnym elementem sf. Nie można przy tym stwierdzić istotnego zmniejszenia nakładów pracy potrzebnych do jego sporządzenia. Wobec powszechnego w systemach FK automatycznego powiązania kont z pozycjami sf zmniejszenie zakresu ujawnianych informacji nie wpływa znacząco na zmniejszenie pracochłonności w dziale finansowo-księgowym. Ani treść pozycji sf, ani zastosowane w nim metody wyceny nie zmieniają się bowiem na skutek wyboru skróconego bilansu.

Konsekwencje skrócenia informacji dodatkowej

Pewne rzeczywiste uproszczenia, mierzone nakładem pracy, wiążą się natomiast z możliwością skrócenia informacji dodatkowej. Jednostka mała nie jest zobowiązana do ujawniania wielu informacji, obowiązkowych w sf sporządzanym na podstawie zał. nr 1. Są to m.in.:

- wartość nieamortyzowanych lub nieumarzanych przez jednostkę środków trwałych, używanych na podstawie umów najmu, dzierżawy i innych umów, w tym z tytułu umów leasingu,

- dane o odpisach aktualizujących wartość należności, ze wskazaniem stanu na początek roku obrotowego, zwiększeniach, wykorzystaniu, rozwiązaniu i stanie na koniec roku obrotowego,

- dane o strukturze własności kapitału podstawowego oraz liczbie i wartości nominalnej subskrybowanych akcji, w tym uprzywilejowanych,

- stan na początek roku obrotowego, zwiększenia i wykorzystanie oraz stan końcowy kapitałów (funduszy) zapasowych, rezerwowych oraz kapitału (funduszu) z aktualizacji wyceny, o ile jednostka nie sporządza zestawienia zmian w kapitale (funduszu) własnym (a jednostki małe są z niego zwolnione),

- propozycje co do sposobu podziału zysku lub pokrycia straty za rok obrotowy,

- dane o stanie rezerw, według celu ich utworzenia, na początek roku obrotowego, o zwiększeniach, wykorzystaniu, rozwiązaniu i stanie końcowym,

- w przypadku jednostek, które sporządzają rachunek zysków i strat w wariancie kalkulacyjnym, dane o kosztach wytworzenia produktów na własne potrzeby oraz o kosztach w przekroju według rodzaju,

- informacje o przychodach, kosztach i wynikach działalności zaniechanej w roku obrotowym lub przewidzianej do zaniechania w roku następnym,

- rozliczenie różnicy między podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zyskiem, stratą) brutto,

- poniesione w ostatnim roku i planowane na następny rok nakłady na niefinansowe aktywa trwałe, a także poniesione i planowane nakłady na ochronę środowiska,

- informacje o charakterze i celu gospodarczym zawartych przez jednostkę umów nieuwzględnionych w bilansie w zakresie niezbędnym do oceny ich wpływu na sytuację majątkową, finansową i wynik finansowy jednostki,

- informacje o wynagrodzeniach, łącznie z wynagrodzeniem z zysku, wypłaconych lub należnych osobom wchodzącym w skład organów zarządzających, nadzorujących albo administrujących spółek handlowych,

- informacje o przychodach i kosztach z tytułu błędów popełnionych w latach ubiegłych, odnoszonych w roku obrotowym na kapitał (fundusz) własny z podaniem ich kwot i rodzaju,

- informacje o transakcjach z jednostkami powiązanymi,

- w przypadku występowania niepewności co do możliwości kontynuowania działalności – opis niepewności oraz stwierdzenie, że taka niepewność występuje, a także wskazanie, czy sf zawiera korekty z tym związane; opis podejmowanych bądź planowanych przez jednostkę działań mających na celu eliminację niepewności.

Niektóre z powyższych not mogą być bardzo pracochłonne (w zależności od sytuacji jednostki, np. informacje o transakcjach z podmiotami powiązanymi mogą być znacznie rozbudowane), dlatego skrócenie informacji dodatkowej jest istotnym uproszczeniem pracy księgowych.

Co więcej, ukrycie pewnych informacji może być atrakcyjne dla jednostki małej lub jej kierownika. Przykładowo zgodnie z zał. nr 5 należy ujawnić kwoty zaliczek i pożyczek, udzielonych osobom wchodzącym w skład organów zarządzających, nadzorujących i administrujących jednostką małą, ale nie ma obowiązku ujawniania kwoty wynagrodzenia tych osób, co jest obligatoryjne w przypadku sporządzania informacji dodatkowej na podstawie zał. nr 1.

Możliwość nieujawniania kwot wynagrodzenia zarządu jednostek mikro i małych może być czynnikiem motywującym ich kierowników do zaproponowania organom zatwierdzającym stosowania skróconego sf. Jest to kolejny dowód na to, że skrócone sf służą raczej ograniczeniu zakresu publikowanych informacji, a nie upraszczaniu pracy księgowych.

Warto pamiętać, że noty pominięte w informacji dodatkowej jednostki małej należy ocenić pod kątem ich istotności dla prezentacji rzetelnego i jasnego obrazu sytuacji finansowej i majątkowej jednostki oraz jej wyniku finansowego. Jeżeli informacja jest istotna, należy ją ujawnić. W szczególności warto zwrócić uwagę na nieamortyzowane przez jednostkę środki trwałe używane na podstawie umów najmu, dzierżawy i innych umów, w tym leasingu. Ich znaczący udział w strukturze majątku może stanowić przesłankę ujawnienia ich wartości w informacji dodatkowej, pomimo ogólnego zwolnienia z tego obowiązku.

Rzetelny i jasny obraz sf jednostek mikro

[10] Więcej na ten temat w artykule: W. Gos, S. Hońko, Uproszczenia w rachunkowości – koszty, korzyści i zagrożenia (cz. I). Zasada istotności i warunki stosowania uproszczeń.

[11] Warto dodać, że regulacja ta jest kopią odpowiedniego przepisu dyrektywy 2013/34/UE (art. 36 ust. 3).

Podstawowym warunkiem stosowania uproszczeń jest zachowanie zasady rzetelnego i jasnego obrazu sytuacji majątkowej, finansowej oraz wyniku finansowego jednostki. W ramach przyjętych zasad (polityki) rachunkowości jednostka może stosować uproszczenia – jeżeli nie wywiera to istotnie ujemnego wpływu na realizację tego obowiązku – kierując się zasadą istotności (art. 4 ust. 4 i 4a uor)[10].

W przypadku sf jednostki mikro trudno oprzeć się wrażeniu, że zakres prezentowanych informacji budzi poważne wątpliwości co do ich rzetelności. Jasnym wyrazem tych wątpliwości jest także art. 49a uor, w którym sam ustawodawca bezwarunkowo zdecydował, że skrócone sf jednostki mikro przedstawia rzetelnie i jasno jej sytuację majątkową i finansową oraz wynik finansowy[11]. Skutkiem prawnym ww. przepisu jest zakaz kwestionowania rzetelności prezentacji tego sprawozdania mimo braku w nim wielu istotnych informacji. Co ważne, zakaz kwestionowania rzetelnego i jasnego obrazu jednostki dotyczy wyłącznie uproszczeń w zakresie skracania sf, a więc sporządzania go zgodnie z zał. nr 4. Inne uproszczenia dotyczące jednostek mikro, takie jak ograniczenie stosowania zasady ostrożności, należy standardowo poddać ocenie istotności.

Warto jeszcze raz podkreślić, że na podstawie art. 49a uor domniemanie rzetelnego i jasnego obrazu jednostki w sf dotyczy wyłącznie jednostek mikro. Brak jest analogicznego przepisu odnoszącego się do jednostek małych, jednak zał. nr 5 w dużo większym stopniu odpowiada potrzebom informacyjnym użytkowników sf.

Skracanie sf jednostki z grupy kapitałowej

[12] A następnie dokonywania korekt i wyłączeń art. 60 ust. 1 i art. 61 ust. 1 uor, co jednak nie jest istotne w kontekście tego opracowania.

W grupach kapitałowych, które sporządzają skonsolidowane sf na podstawie art. 55 uor, jednostki zależne objęte konsolidacją powinny stosować jednakowe metody wyceny aktywów i pasywów oraz jednakowe zasady sporządzania sf, zgodne z zasadami (polityką) rachunkowości przyjętymi przez jednostkę dominującą (par. 4 ust. 1 rozporządzenia o konsolidacji). Konsolidacja (metodą pełną) wymaga sumowania odpowiednich pozycji sf jednostek grupy kapitałowej[12]. Sumowane pozycje powinny być sporządzone według takich samych zasad (polityki) rachunkowości, a przede wszystkim muszą się w sf pojawić (o ile nie są zerowe, por. art. 50 ust. 3 uor). Jednostki zależne zasadniczo nie będą zatem sporządzać swoich jednostkowych sf według uproszczonych wzorców z zał. nr 4 i 5, nawet gdyby spełniały wszystkie warunki.

Warto jednak dodać, że z ważnych powodów można odstąpić od stosowania zasad (polityki) rachunkowości jednostki dominującej w jednostkach zależnych (par. 4 ust. 2 rozporządzenia o konsolidacji). Przepis ten jest stosowany w wielu przypadkach. Jeżeli wystąpią przesłanki uzasadniające odstąpienie od stosowania jednolitych zasad (polityki) rachunkowości w zakresie prezentacji sf, jednostka dominująca jest zobowiązana przed dalszymi etapami konsolidacji dokonać odpowiednich przekształceń sf jednostki zależnej (par. 4 ust. 3 rozporządzenia o konsolidacji). Przekształcenie tych sprawozdań, polegające na ich uzupełnieniu o istotne pozycje, na podstawie dodatkowych informacji pochodzących od jednostki zależnej, wystarcza do przeprowadzenia konsolidacji.

Wykorzystanie skróconych sf w praktyce gospodarczej

[13] W niniejszym opracowaniu wykorzystano wyniki badań: H. Czaja- -Cieszyńska, P. Mućko, Uproszczenia wybranych zasad (polityki) rachun‑ kowości w mikro‑ i małych jednostkach w Polsce – regulacje prawne i błędy poznawcze, „Zeszyty Naukowe Uniwersytetu Ekonomicznego w Krakowie/ Cracow Review of Economics and Management” 2022, nr 1 (995).

Jak już podkreślono, możliwość skracania sf została wprowadzona w celu zmniejszenia obciążeń administracyjnych w jednostkach mikro i małych. Stosowanie bilansu oraz rachunku zysków i strat sporządzonych według zał. 4 lub 5 nie prowadzi jednak do zmniejszenia pracochłonności pracy księgowych. Wnioski te znajdują potwierdzenie w praktyce gospodarczej[13].

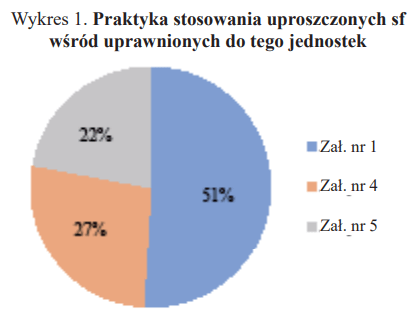

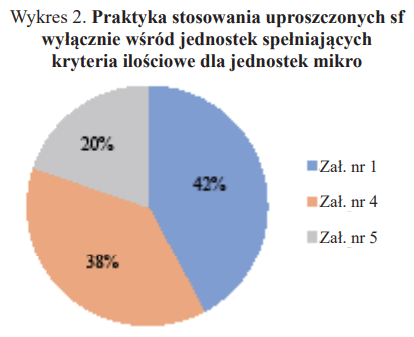

W losowej próbie 100 spółek z o.o., które były uprawnione do stosowania uproszczonych sf, niewchodzących w skład skonsolidowanych sf, z możliwości sporządzania sf według zał. nr 4 lub 5 korzystała niespełna połowa – łącznie 49% (wykres 1). Natomiast spośród jednostek uprawnionych do skorzystania z zał. nr 4, a więc potencjalnych jednostek mikro, z uproszczenia skorzystało tylko 38% (wykres 2).

Ograniczenia i wady skróconych sf wydają się dość dobrze rozpoznane przez księgowych. Szczególnie ciekawe są przypadki zastosowania skróconego sf dla jednostek małych (zgodnego z zał. nr 5), gdy jednostka spełnia kryteria jednostki mikro, a więc mogłaby stosować zał. nr 4. Taką sytuację można zinterpretować jako praktyczne wotum nieufności wobec zbyt skróconego sf jednostek mikro.

Jak zachować rzetelność i jasność skróconego sf

[14] Mimo małej liczebności próby wyniki można uznać za reprezentatywne.

Przedstawione wyniki badań wskazują, że skrócone sf nie są powszechnie stosowane przez uprawnione jednostki[14]. Przyczyn takiego stanu rzeczy można upatrywać w niechęci do obowiązku corocznego analizowania kryteriów ilościowych uprawniających do zastosowania tego uproszczenia, a po ich przekroczeniu – obowiązku prezentowania informacji porównawczych. Ponadto stosowanie zał. nr 1 lub 5 chroni jednostkę gospodarczą przed zbyt dużym ograniczeniem zakresu ujawnianych informacji, co jest szczególnie ważne z punktu widzenia jej interesariuszy.

Czy zatem wobec wielu mankamentów skróconych sf nie należy ich stosować? Niekoniecznie – sporządzanie skróconych sf może stanowić dla jednostki uproszczenie, wymaga jednak „przezwyciężenia” pewnych ich wad.

Uor pozwala wyeliminować ograniczenia skróconych sf (wydaje się to konieczne szczególnie w przypadku jednostek mikro) na dwa sposoby:

- dopuszczając możliwość uzupełnienia skróconych sf o istotne pozycje,

- zezwalając na mieszany układ skróconych sf – niektóre ich elementy można sporządzić według zał. nr 4, a niektóre według zał. nr 5 lub 1.

Zakres informacyjny zał. nr 4 i 5 jest zakresem podstawowym. Na podstawie art. 50 ust. 1 uor informacje zawarte w sf mogą być wykazywane ze szczegółowością większą niż ta określona w załącznikach, jeżeli wynika to z potrzeb lub ze specyfiki jednostki.

To oznacza, że jeśli jednostka mikro, której organ zatwierdzający sf zdecydował o stosowaniu zał. nr 4, uzna, że np. jej bilans wymaga uzupełnienia o pozycję zobowiązań lub inwestycji krótkoterminowych, może to uczynić. Bardzo do tego zachęcamy. Przez analogię art. 50 ust. 1 można zastosować również do jednostki małej, której organ zatwierdzający sf zdecydował o stosowaniu zał. nr 5.

Drugim rozwiązaniem, pozwalającym na swojego rodzaju „przezwyciężenie” niedostatków skróconego sf jednostek mikro i małych, jest możliwość sporządzania sprawozdania mieszanego, składającego się z pewnych elementów sporządzonych według zał. nr 4, 5 lub 1. Zakres takiego sf, koniecznie z odwołaniem do uor, powinna określać decyzja organu zatwierdzającego. Przykładowo jednostka mikro może sporządzać bilans zgodnie z zał. nr 5, rachunek zysków i strat – zgodnie z zał. nr 4, a informację dodatkową – zgodnie z zał. nr 1.

Podsumowanie

Sporządzanie uproszczonych sf zgodnie z zał. nr 4 i 5 stanowi prawo jednostki, a nie jej obowiązek. Czy warto zatem skracać sf? Warto, ale z zachowaniem umiaru. Zmniejszenie pracochłonności czynności księgowych nie może się bowiem odbywać kosztem rzetelnego i jasnego obrazu jednostki. Dotyczy to zwłaszcza bilansu jednostki mikro, który jest szczególnie ułomną formą prezentacji sytuacji finansowej i majątkowej jednostki. Dlatego zaleca się, aby przed podjęciem decyzji o sporządzaniu skróconych sf kierować się zasadą wyważenia kosztów i korzyści, z uwzględnieniem takich czynników, jak potrzeby informacyjne jednostki oraz użytkowników sf, uwzględniając również pracochłonność rozwiązania uproszczonego w porównaniu z pracochłonnością rozwiązania podstawowego.

Należy tu także wspomnieć, że uproszczenia dopuszczone przez uor, w tym dotyczące sporządzania skróconych sf, są przedmiotem procedowanego właśnie projektu nowego standardu Komitetu Standardów Rachunkowości, którego celem jest pomoc jednostkom w ich stosowaniu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Warunki stosowania skróconych sf

- Celowość skracania sf

- Konsekwencje decyzji o skróceniu bilansu oraz rachunku zysków i strat

- Konsekwencje skrócenia informacji dodatkowej

- Rzetelny i jasny obraz sf jednostek mikro

- Skracanie sf jednostki z grupy kapitałowej

- Wykorzystanie skróconych sf w praktyce gospodarczej

- Jak zachować rzetelność i jasność skróconego sf

- Podsumowanie