Zasady (polityka) rachunkowości w zakresie obligacji otrzymanych przez uczelnie publiczne

Sprawozdawczość finansową można określić jako proces komunikowania informacji finansowych oczekiwanych przez odbiorców. W celu uszczegółowienia, rozszerzenia i wyjaśnienia danych liczbowych zawartych w rocznym sprawozdaniu finansowym, a tym samym zwiększenia jego wartości informacyjnej dla użytkowników, jednostki sporządzają informację dodatkową. Zgodnie z art. 45 ust. 2 pkt 3 uor składa się ona z dwóch części:

- wprowadzenia – prezentującego kluczowe informacje o jednostce, specyfice jej działalności i sytuacji prawnej, stosowanych zasadach (polityce) rachunkowości, oraz

[1] Więcej na ten temat zob. Zamknięcie roku 2025, SKwP, Warszawa 2025.

Sprawozdawczość finansową można określić jako proces komunikowania informacji finansowych oczekiwanych przez odbiorców. W celu uszczegółowienia, rozszerzenia i wyjaśnienia danych liczbowych zawartych w rocznym sprawozdaniu finansowym, a tym samym zwiększenia jego wartości informacyjnej dla użytkowników, jednostki sporządzają informację dodatkową. Zgodnie z art. 45 ust. 2 pkt 3 uor składa się ona z dwóch części:[1]

- wprowadzenia – prezentującego kluczowe informacje o jednostce, specyfice jej działalności i sytuacji prawnej, stosowanych zasadach (polityce) rachunkowości, oraz

- dodatkowych informacji i objaśnień – zawierających uzupełnienia, wyjaśnienia i komentarze do pozycji liczbowych poszczególnych części rocznego sprawozdania finansowego.

Wprowadzenie do sprawozdania finansowego ułatwia korzystanie z danych zawartych w sprawozdaniu. Z zał. nr 1, 4 i 5 do uor wynika, że we wprowadzeniu (zał. 1 i 5) lub w ogólnych informacjach do sprawozdania finansowego (zał. 4) jednostki powinny przedstawić omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji), ustalania wyniku finansowego oraz sposobu sporządzenia sprawozdania finansowego – w zakresie, w jakim uor pozostawia jednostce prawo wyboru. Informacje dotyczące omówienia przyjętych przez jednostkę zasad (polityki) rachunkowości mają istotne znaczenie dla oceny sytuacji majątkowej, finansowej oraz wyniku finansowego jednostki.

Przedmiot i podmiot analizy

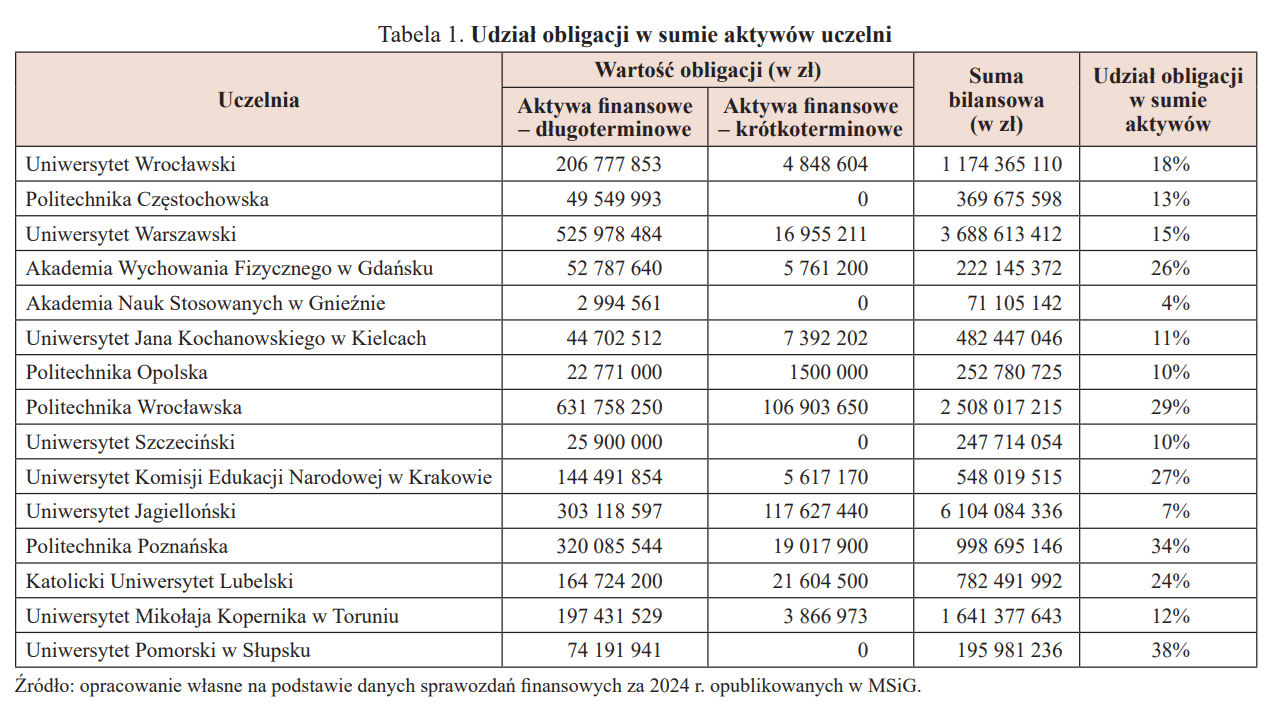

W artykule skupiono się na klasyfikacji i wycenie obligacji Skarbu Państwa otrzymanych nieodpłatnie przez uczelnie publiczne. Zagadnienie to jest istotne, gdyż w latach 2019–2025 uczelnie otrzymały obligacje o wartości ponad 9 mld zł. W przypadku niektórych uczelni udział obligacji w sumie aktywów jest bardzo duży, co ilustruje tabela 1. Uczelnie publiczne należą do jednostek sektora finansów publicznych, więc każdy obywatel naszego kraju ma prawo do rzetelnej i precyzyjnej informacji w tym zakresie.

Bazą danych są opublikowane w Monitorze Sądowym i Gospodarczym (MSiG) sprawozdania finansowe za 2024 r. 132 uczelni, w tym:

- publicznych uczelni akademickich (67),

- publicznych uczelni zawodowych (31),

- uczelni kościelnych (6),

- uczelni artystycznych (19),

- uczelni medycznych (9).

Autor dokonał również przeglądu kilku dokumentacji zasad (polityki) rachunkowości uczelni.

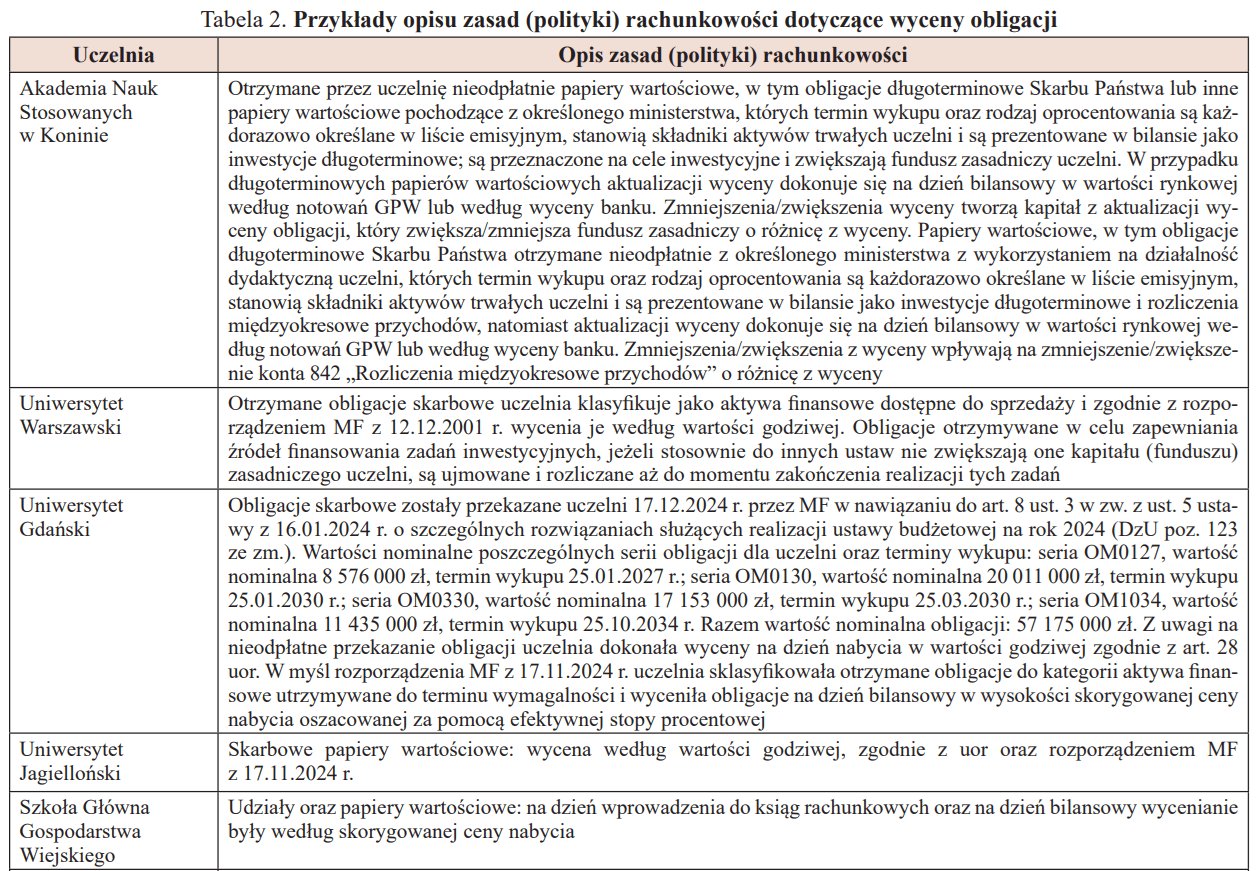

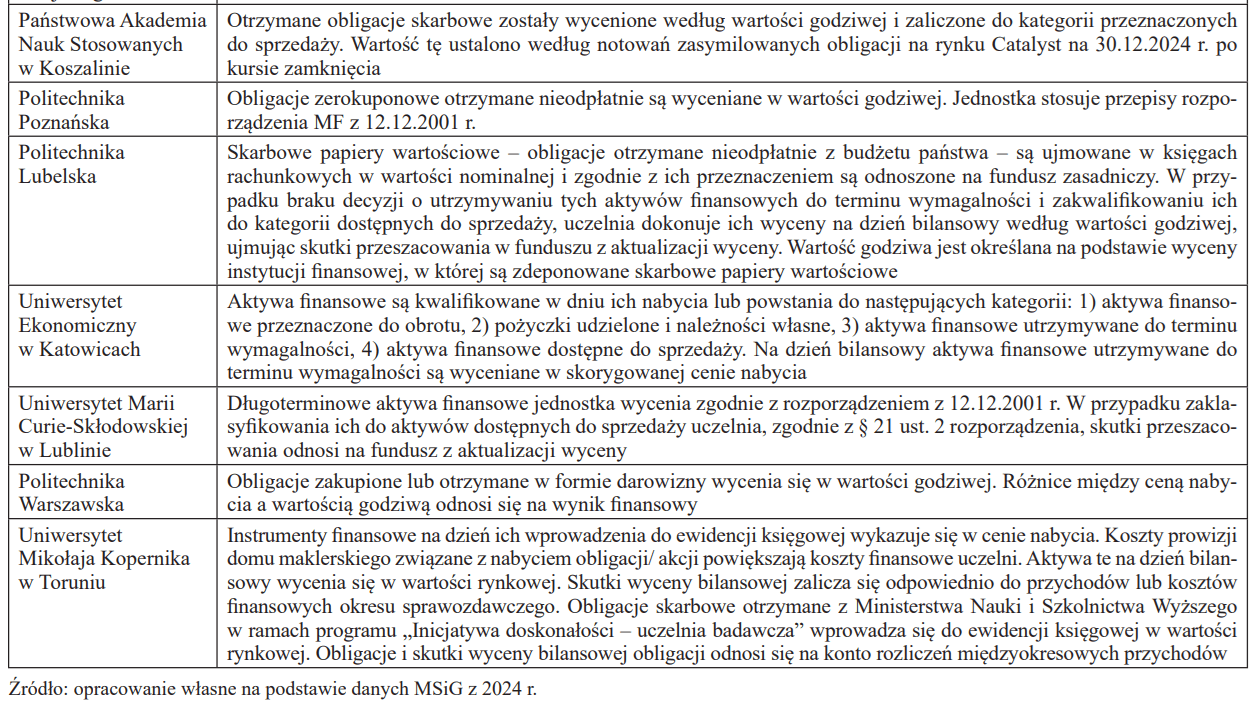

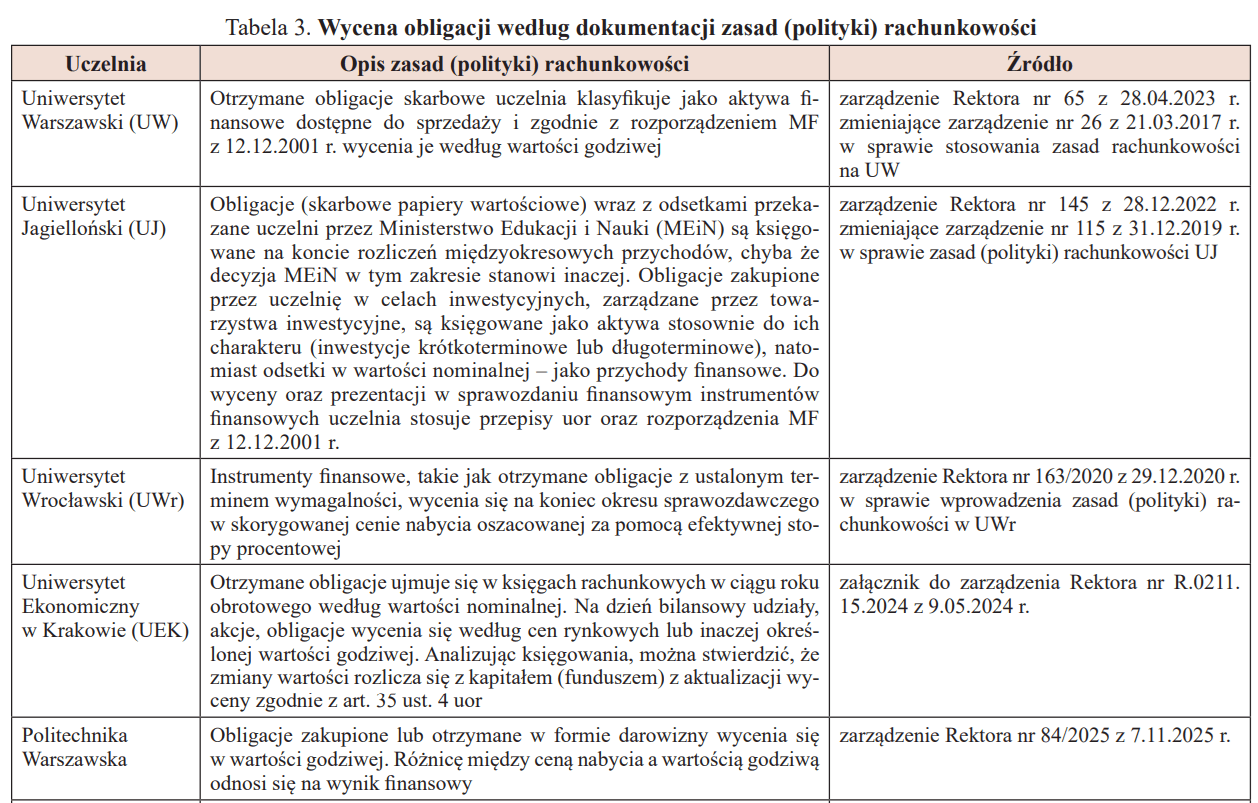

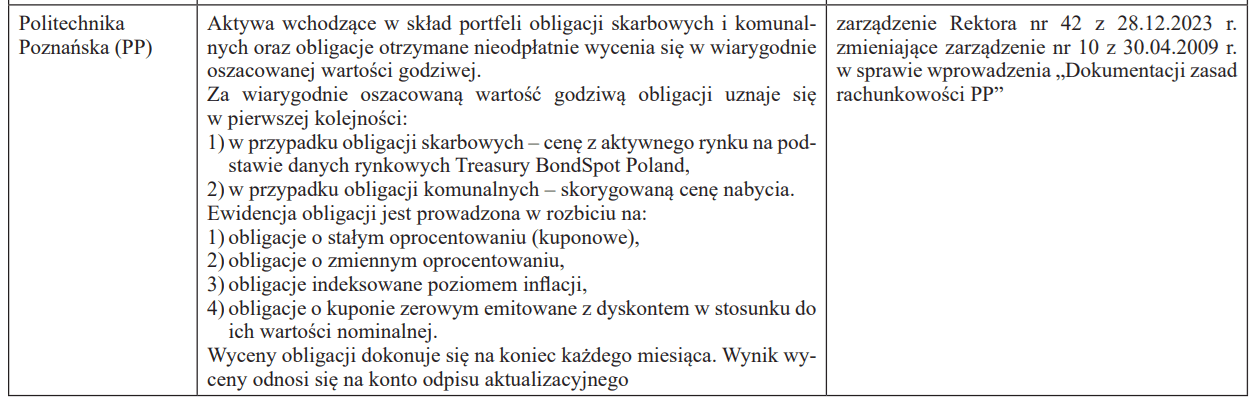

Przykładowe opisy zasad (polityki) rachunkowości w zakresie wyceny obligacji, ujęte we wprowadzeniu do sprawozdania finansowego, zawiera tabela 2, natomiast określone w dokumentacji zasad (polityki) rachunkowości przedstawia tabela 3.

Oczekiwania informacyjne w zakresie zasad wyceny obligacji

Biorąc pod uwagę zasady wyceny określone w uor oraz w rozporządzeniu MF z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (tekst jedn. DzU z 2017 r. poz. 277) bądź w rozporządzeniu MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750)[2], można zadać następujące pytania:

[2] Weszło w życie 13.12.2024 r., zastępując rozporządzenie z 12.12.2001 r., i mogło być stosowane do sprawozdań finansowych za 2024 r. (w dodatkowych informacjach i objaśnieniach sprawozdania finansowego jednostka powinna wówczas zamieścić informację o sporządzeniu sprawozdania zgodnie z przepisami rozporządzenia).

- Czy uczelnie w opisie zasad (polityki) rachunkowości:

- wskazują podstawy prawne dotyczące wyceny obligacji?

- określają zasady klasyfikacji obligacji (np. utrzymywane do terminu wymagalności, dostępne do sprzedaży)?

- określają sposób wyceny wstępnej obligacji?

- informują o sposobie ujęcia obligacji z perspektywy pasywów bilansu (np. zwiększenie funduszu podstawowego, zwiększenie rozliczeń międzyokresowych przychodów)?

- określają, jaki jest podstawowy parametr wyceny bilansowej obligacji?

- określają sposób ujmowania zmian wartości obligacji?

- Jak rozlicza się sprzedaż obligacji?

Odpowiedzi na te pytania powinny być zawarte w opisie zasad (polityki) rachunkowości.

Analizując zapisy zasad (polityki) rachunkowości w zakresie obligacji zawarte w tabelach 2 i 3, można zauważyć, że bardzo rzadko uzyskuje się odpowiedzi na wszystkie postawione pytania. Ponadto, z przeglądu wprowadzeń do sprawozdania finansowego wynika, że:

1. 44 uczelnie (33%) nie informują o zasadach (polityce) rachunkowości w zakresie ujmowania wyceny i rozliczania zmian wartości obligacji.

2. Uczelnie, które informują o wycenie obligacji, często używają bardzo ogólnych sformułowań, wspólnych dla wyceny innych inwestycji finansowych, np. udziałów (akcji), nie zawsze zgodnych z regulacjami prawnymi.

3. Opisy zasad (polityki) rachunkowości są kopiowane z roku na rok, często bez konfrontacji z aktualną dokumentacją zasad (polityki) rachunkowości lub praktyką.

[3] ⇒link⇐

Warto więc przypomnieć informację Ministerstwa Nauki i Szkolnictwa Wyższego[3], z której wynika, że uczelnie publiczne jako jednostki zaliczane do sektora finansów publicznych w myśl art. 40 ustawy z 27.08.2009 r. o finansach publicznych (…) prowadzą rachunkowość zgodnie z przepisami o rachunkowości, z uwzględnieniem zasad określonych w tej ustawie.

Uor, jako akt prawny o charakterze generalnym, zawiera w szczególności definicję instrumentów finansowych. Stosownie do art. 3 ust. 1 pkt 23 ww. ustawy przez instrumenty finansowe rozumie się kontrakt, który powoduje powstanie aktywów finansowych u jednej ze stron i zobowiązania finansowego albo instrumentu kapitałowego u drugiej ze stron pod warunkiem, że z kontraktu zawartego między dwoma lub więcej stronami jednoznacznie wynikają skutki gospodarcze, bez względu na to, czy wykonanie praw lub zobowiązań wynikających z kontraktu ma charakter bezwarunkowy albo warunkowy.

Jednocześnie należy zauważyć, że jednostki spełniające kryteria określone art. 28b ust. 1 uor w zakresie wyceny instrumentów finansowych zobowiązane są do stosowania rozporządzenia z 12.12.2001 r.

Co do zasady aktywa w księgach rachunkowych wycenia się w wartości godziwej. Przy ustalaniu wartości godziwej uwzględnia się poniesione przez jednostkę koszty transakcji, przez które rozumie się koszty poniesione bezpośrednio w związku z przeniesieniem, nabyciem lub zbyciem aktywów finansowych.

Podsumowanie

Z przeprowadzonego przeglądu wprowadzenia sprawozdania finansowego uczelni publicznych wynika, że jakość danych w zakresie stosowanych zasad (polityki) rachunkowości powinna być poprawiona. Szczególną uwagę należy skierować na precyzyjność sformułowań i zgodność z terminologią stosowaną w rachunkowości.

Niestety, niejednokrotnie się zdarza, że osoby piszące wprowadzenie do sprawozdania popełniają błędy merytoryczne. W związku z tym warto postulować zarówno do osób sporządzających, jak i badających roczne sprawozdanie finansowe, aby przeczytały i zweryfikowały wprowadzenie do sprawozdania finansowego – czy jest ono zgodne ze stanem faktycznym i prawnym.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych