Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. XI) – instrumenty zabezpieczające, okres zabezpieczenia i pomiar skuteczności

Instrumentami zabezpieczającymi są w większości przypadków instrumenty pochodne, o ile ich wartość godziwą można wiarygodnie zmierzyć i nie stanowią wystawionych opcji. Wystawiona opcja zwiększa ryzyko, na jakie jest narażona jednostka, co stoi w sprzeczności z celem zabezpieczenia.

Uchylone rozporządzenie MF z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (tekst jedn. DzU z 2017 r. poz. 277) wskazywało, że wyjątkiem – kiedy wystawiona opcja może być uznana za instrument zabezpieczający – jest sytuacja, gdy opcje zostały wystawione w celu zamknięcia pozycji nabytych opcji. W uzasadnieniu projektu obowiązującego od 2025 r. rozporządzenia MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) wyjaśniono, że w przypadku wystawienia opcji, która stanowi zamknięcie nabytej opcji, obie opcje się równoważą. Rozporządzenie nie odnosi się do sytuacji, w której jednostka stosuje złożone strategie opcyjne, składające się zarówno z opcji nabytych, jak i wystawionych.

Instrumentami zabezpieczającymi są w większości przypadków instrumenty pochodne, o ile ich wartość godziwą można wiarygodnie zmierzyć i nie stanowią wystawionych opcji. Wystawiona opcja zwiększa ryzyko, na jakie jest narażona jednostka, co stoi w sprzeczności z celem zabezpieczenia.

Uchylone rozporządzenie MF z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (tekst jedn. DzU z 2017 r. poz. 277) wskazywało, że wyjątkiem – kiedy wystawiona opcja może być uznana za instrument zabezpieczający – jest sytuacja, gdy opcje zostały wystawione w celu zamknięcia pozycji nabytych opcji. W uzasadnieniu projektu obowiązującego od 2025 r. rozporządzenia MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) wyjaśniono, że w przypadku wystawienia opcji, która stanowi zamknięcie nabytej opcji, obie opcje się równoważą. Rozporządzenie nie odnosi się do sytuacji, w której jednostka stosuje złożone strategie opcyjne, składające się zarówno z opcji nabytych, jak i wystawionych.

Międzynarodowe standardy rachunkowości (MSSF 9 Instrumenty finansowe oraz MSR 39 Instrumenty finansowe – ujmowanie i wycena) dopuszczają natomiast możliwość wyznaczenia jako instrumentu zabezpieczającego kombinacji opcji nabytych i opcji wystawionych, o ile nie stanowią one łącznie wystawionej opcji netto. W MSR 39, a następnie w MSSF 9 (BC6.153) wyjaśniono, że kontrakt na górny i dolny pułap stopy procentowej (collar) lub inny instrument pochodny obejmujący wystawioną opcję nie stanowi wystawionej opcji netto, jeżeli:

- nie otrzymuje się premii netto ani w momencie zawarcia kontraktu, ani w okresie trwania kombinacji opcji;

- z wyjątkiem cen wykonania, kluczowe warunki składnika opcji nabytej i wystawionej są takie same (w tym zmienne bazowe, waluta oraz data wykonania), a ponadto wartość nominalna składnika opcji wystawionej nie jest większa niż wartość nominalna składnika opcji nabytej.

Mając na uwadze, że instrumentem pochodnym o charakterze opcji nabytej i wystawionej może być pojedynczy instrument pochodny na górny i dolny pułap stóp procentowych, należy odnieść się do brzmienia § 33 ust. 1 rozporządzenia, w którym instrument pochodny występuje w liczbie pojedynczej. W konsekwencji istotne jest ustalenie, czy nie stanowi on wystawionej opcji netto. Wydaje się zatem, że także w świetle rozporządzenia w przypadku złożonych strategii opcyjnych (lub innych strategii zabezpieczających obejmujących więcej niż jeden instrument pochodny) można zastosować podejście zbieżne z MSSF 9.

Rozporządzenie uwzględnia także przypadki, w których instrumentem zabezpieczającym jest tylko część instrumentu pochodnego, a precyzując – część zmian wartości godziwej instrumentu pochodnego. Par. 33 ust. 4 rozporządzenia wskazuje, że za instrument zabezpieczający można uznać określoną przez jednostkę część wybranych aktywów/zobowiązań lub określoną część wybranego składnika aktywów/zobowiązań (o ile oczywiście spełniają pozostałe wymagania określone w rozporządzeniu). Tym samym jako instrument zabezpieczający można wyznaczyć np. 70% wartości nominalnej określonego instrumentu pochodnego. Rozwiązanie takie jest jak najbardziej uzasadnione, zwłaszcza gdy z uwagi na okoliczności rynkowe (np. standardy kontraktów pochodnych stanowiących przedmiot obrotu na rynku) nie jest możliwe zawarcie umowy o wartości nominalnej w pełni dopasowanej do wartości nominalnej pozycji zabezpieczanej.

[1] Powiązanie zabezpieczające to relacja między instrumentem zabezpieczającym a pozycją zabezpieczaną, której celem jest zrównoważenie ryzyka zmian wartości godziwej lub przepływów pieniężnych.

W § 35 ust. 2 rozporządzenia wprowadzono możliwość rozdzielnia wartości godziwej opcji oraz kontraktów forward (co stanowi wyjątek od ogólnej zasady – § 35 ust. 1 – że wartość godziwa instrumentu zabezpieczającego jest niepodzielna). Na potrzeby rachunkowości zabezpieczeń możliwe jest zatem wyznaczenie jako instrumentu zabezpieczającego jedynie:

- wartości wewnętrznej opcji – wówczas wartość opcji w czasie jest wyłączona z powiązania zabezpieczającego[1], a zmiany tej wartości są traktowane jak skutki wyceny niezabezpieczającego instrumentu pochodnego,

- ceny natychmiastowej (spot) kontraktu forward – wówczas zmiany oprocentowania kontraktu forward są traktowane jak skutki wyceny niezabezpieczającego instrumentu pochodnego.

Niepochodne aktywa/zobowiązania finansowe jako instrumenty zabezpieczające

Rozporządzenie nie ogranicza instrumentów zabezpieczających wyłącznie do instrumentów pochodnych. Aktywa/zobowiązania finansowe niebędące instrumentami pochodnymi również mogą być (zgodnie z § 33 ust. 3 rozporządzenia) wyznaczone jako instrumenty zabezpieczające – jeżeli zabezpieczeniu podlega ryzyko walutowe, a wartość godziwą takich aktywów/zobowiązań można wiarygodnie ustalić lub możliwe jest wiarygodne ustalenie wyrażonego w walucie obcej składnika walutowego tych pozycji.

Przykładem niepochodnych aktywów/zobowiązań finansowych, które mogą stanowić instrumenty zabezpieczające ryzyko walutowe, jest kredyt w walucie obcej wyznaczony jako instrument zabezpieczający transakcję sprzedaży (lub wpływ należności) w tej samej walucie. Problematyczne może być jedynie dopasowanie terminów płatności.

Wyznaczanie niepochodnych składników aktywów/zobowiązań finansowych jako instrumentów zabezpieczających zdarza się dość rzadko, dlatego w dalszej części artykułu odniesiono się do sytuacji, w których jako instrument zabezpieczający wyznaczono instrument pochodny.

Okres zabezpieczenia

Odnosząc się do warunków, jakie muszą spełniać instrumenty zabezpieczające, należy zwrócić uwagę na § 33 ust. 2 rozporządzenia, który wskazuje, że aktywa/zobowiązania nie mogą stanowić instrumentu zabezpieczającego, jeżeli miałyby służyć zabezpieczeniu tylko przejściowo, tj. przez pewien okres ich posiadania przez jednostkę. Nie jest więc możliwe wyznaczenie jako instrumentu zabezpieczającego instrumentu pochodnego, którego termin realizacji (rozliczenia) przypada po terminie realizacji pozycji zabezpieczanej.

Wymóg ten może prowadzić do problemów z zastosowaniem zasad rachunkowości zabezpieczeń w sytuacji, gdy skróceniu ulega okres „życia" pozycji zabezpieczanej. Dotyczy to w szczególności zabezpieczania planowanych transakcji lub uprawdopodobnionych przyszłych zobowiązań, które mogą wystąpić wcześniej, niż zakładano w momencie rozpoczęcia zabezpieczenia i sporządzania jego dokumentacji.

Rozporządzenie (tak jak MSSF 9) nie precyzuje, czy w sytuacji, gdy termin realizacji pozycji zabezpieczanej przypada nieznacznie wcześniej (np. o kilka dni) niż termin rozliczenia instrumentu zabezpieczającego, można – kierując się zasadą istotności – uznać, że warunki stosowania rachunkowości zabezpieczeń zostały spełnione (literalne brzmienie § 33 ust. 2 rozporządzenia zdaje się wykluczać taką możliwość). W takiej sytuacji najbardziej właściwym rozwiązaniem jest – o ile to możliwe – wcześniejsze rozliczenie zabezpieczającego instrumentu pochodnego.

Rozważany przepis rodzi również problemy z właściwym wyznaczeniem pozycji zabezpieczanej w przypadku transakcji przyszłych, co ilustruje poniższy przykład.

Spółka Alfa zawarła z zagranicznym kontrahentem umowę na dostawę towarów. Dostawa ma być zrealizowana za 3 mies., a kwota transakcji została wyrażona w walucie obcej. Chcąc zabezpieczyć ryzyko walutowe związane z transakcją, Alfa może wyznaczyć walutowy instrument pochodny jako instrument zabezpieczający, z dniem realizacji odpowiadającym planowanej dacie realizacji transakcji. Jeżeli wszystkie warunki stosowania rachunkowości zabezpieczeń zostaną spełnione, to w dniu realizacji umowy stanowiącej pozycję zabezpieczaną (będącym jednocześnie dniem rozliczenia instrumentu zabezpieczającego) skutki zmiany wartości godziwej instrumentu zabezpieczającego, jaka nastąpiła od dnia rozpoczęcia zabezpieczenia do dnia jego rozliczenia, w części będącej w pełni skutecznym zabezpieczeniem, skorygują wycenę początkową nabytych towarów[2].

Z ekonomicznego punktu widzenia Alfa może być jednak bardziej zainteresowana zabezpieczeniem kwoty środków pieniężnych, jaką będzie musiała zapłacić za nabyte towary. Jeśli termin płatności za dostawę jest odroczony, spółka w opisywanej sytuacji będzie zabezpieczona przed ryzykiem walutowym jedynie do dnia dostawy, natomiast pozostanie narażona na zmiany kursu wymiany walut od dnia dostawy do dnia spłaty zobowiązania.

Możliwe jest wyznaczenie jako pozycji zabezpieczanej planowanej transakcji spłaty zobowiązania, które dopiero powstanie w przyszłości. Wydaje się także dopuszczalne udokumentowanie transakcji zabezpieczającej w sposób wskazujący na zabezpieczenie zarówno transakcji nabycia towarów, jak i płatności za nie. Zakres dokumentacji, określony w § 32 ust. 1 rozporządzenia[3], wskazuje m.in. na identyfikację instrumentu zabezpieczającego oraz zabezpieczanych przez ten instrument pozycji. Sugeruje to, że niekoniecznie musi występować tylko jedna pozycja zabezpieczana. Rozporządzenie nie wskazuje też, że pozycje zabezpieczane muszą mieć taki sam okres życia. Niezbędne wydaje się jednak właściwe objaśnienie strategii zarządzania ryzykiem, która będzie uzasadniać takie powiązanie zabezpieczające.

[2] Szczegółowe objaśnienie zasad rozliczania poszczególnych rodzajów zabezpieczeń będzie przedmiotem kolejnej części artykułu.

[3] Na temat dokumentacji transakcji zabezpieczającej była mowa w cz. X artykułu, zob. „Rachunkowość" 2026, nr 4.

[4] Przez „datę realizacji pozycji zabezpieczanej" należy rozumieć datę realizacji przepływów pieniężnych bądź powstania składnika aktywów/zobowiązań, których nabycie stanowiło przedmiot zabezpieczenia.

[5] Przykład kładzie akcent na ekonomiczną istotę zabezpieczenia, pominięto ocenę jego skuteczności z uwzględnieniem wymagań określonych w rozporządzeniu. Na temat skuteczności zabezpieczenia jest mowa dalej.

Niezależnie od powyższych rozważań, termin realizacji instrumentu pochodnego nie może przypadać na datę późniejszą niż data realizacji pozycji zabezpieczanej[4] – niezależnie od tego, czy jednostka zabezpiecza przyszłą transakcję (uprawdopodobnione przyszłe zobowiązania), której efektem jest powstanie określonego składnika aktywów, przyszłą transakcję sprzedaży generującą przychody, czy też faktyczne przepływy pieniężne wynikające z przyszłej transakcji. Ekonomiczna istota zabezpieczenia mogłaby wówczas nie zostać spełniona – zwłaszcza gdy od dnia realizacji pozycji zabezpieczanej do dnia realizacji pochodnego instrumentu zabezpieczającego mija dłuższy okres, co ilustruje poniższy przykład[5].

Spółka Bravo oczekuje, że za 3 mies. otrzyma od zagranicznego kontrahenta spłatę należności w kwocie 100 000 EUR. Kurs bieżący kształtuje się na poziomie 4,20 EUR/PLN[6]. Chcąc się zabezpieczyć przed umocnieniem waluty krajowej, spółka zawiera kontrakt forward na sprzedaż 100 000 EUR po kursie 4,30 EUR/PLN, z datą realizacji za 5 mies.

W okresie oczekiwania na spłatę należności sytuacja na rynku walutowym kształtuje się zgodnie z oczekiwaniami spółki i po 3 mies. kurs bieżący (po jakim zostanie rozliczona spłata należności) wynosi 4,15 EUR/PLN, a zatem spółka otrzyma o 5000 PLN[7] mniej niż otrzymałaby, gdyby kurs wymiany walut nie uległ zmianie. Przyjmując, że kurs terminowy euro w dacie realizacji instrumentu, przypadającej 2 mies. od dnia wpływu należności, wynosi 4,19 EUR/PLN, wartość godziwa kontraktu forward wynosi 11 000 PLN[8]. Gdyby w tym dniu instrument pochodny został zrealizowany, spółka otrzymałaby 11 000 PLN. Pomijając fakt, że zabezpieczenie nie spełniałoby warunku wysokiej skuteczności, z perspektywy pieniężnej wynik byłby dla niej bardzo korzystny. Jednak zgodnie z przyjętymi założeniami instrument pochodny zostanie zrealizowany dopiero za 2 mies. W tym okresie złoty zaczął się osłabiać i kurs bieżący na dzień realizacji kontraktu forward wynosi 4,40 EUR/PLN. Oznacza to, że spółka będzie musiała przekazać 10 000 PLN[9] stronie, z którą zawarła kontrakt rozliczany netto.

O ile zatem zmiany wartości godziwej należności oraz instrumentu pochodnego w okresie pierwszych 3 mies., czyli do dnia spłaty należności, były z perspektywy spółki Alfa korzystne (co nie oznacza, że został spełniony warunek wysokiej skuteczności zabezpieczenia), o tyle późniejsza realizacja instrumentu pochodnego doprowadziła do konieczności poniesienia dodatkowego wydatku w kwocie 10 000 PLN.

[6] Wszystkie kursy przyjęte w przykładzie są hipotetyczne, a relacje między kursem bieżącym a kursem terminowym uwzględniają jedynie ogólną zależność, dotyczącą wpływu różnic między oprocentowaniem dwóch walut na ich kursy terminowe.

[7] 100 000 EUR × (4,20 PLN/EUR – 4,15 PLN/EUR) = 5000 PLN.

[8] 100 000 EUR × (4,30 PLN/EUR – 4,19 PLN/EUR) = 11 000 PLN. Jest to wartość przybliżona, ustalona z pominięciem wpływu wartości pieniądza w czasie.

[9] 100 000 EUR × (4,40 PLN/EUR – 4,30 PLN/EUR) = 10 000 PLN.

Przykład wyjaśnia, dlaczego przepisy nie pozwalają na stosowanie rachunkowości zabezpieczeń, jeśli termin realizacji instrumentu zabezpieczającego jest późniejszy niż termin realizacji pozycji zabezpieczanej. Stosowanie rachunkowości zabezpieczeń nie jest natomiast zabronione, jeżeli termin realizacji instrumentu zabezpieczającego przypada wcześniej niż termin realizacji pozycji zabezpieczanej. W takiej sytuacji może wystąpić problem z uzyskaniem wystarczającej (według obowiązujących przepisów) skuteczności zabezpieczenia. Co więcej, jednostka może świadomie zabezpieczać się jedynie w pewnym okresie życia pozycji zabezpieczanej. Przykładem może być zabezpieczenie ryzyka walutowego lub ryzyka stopy procentowej związanego z 5-letnim kredytem – np. przez pierwsze 3 lata lub w formie zabezpieczenia obejmującego ostatnie 3 lata okresu kredytowego.

Brzmienie § 33 ust. 2 rozporządzenia należy rozważyć również z perspektywy wyznaczenia instrumentu zabezpieczającego w dniu późniejszym niż dzień jego powstania. Z taką sytuacją możemy mieć do czynienia, gdy jednostka wykorzystuje instrumenty pochodne do zarządzania ryzykiem, ale nie zawsze stosuje rachunkowość zabezpieczeń. Czy późniejsze (po dniu zawarcia umowy) formalne wyznaczenie instrumentu pochodnego jest dozwolone w świetle obowiązujących przepisów? Rozporządzenie nie odnosi się do momentu zawarcia umowy instrumentu pochodnego czy też do momentu jego rozliczenia. Wskazuje natomiast, że aktywa/zobowiązania nie mogą służyć zabezpieczeniu tylko przez pewien okres ich posiadania przez jednostkę.

Warto się zastanowić, czy chodzi o cały okres posiadania określonych aktywów/zobowiązań przez jednostkę, czy okres, w którym zaczęły „funkcjonować" jako instrumenty zabezpieczające (co oznacza, że po ich wyznaczeniu jako instrumentów zabezpieczających nie może dojść do sytuacji, w której przestaną pełnić tę funkcję z takich przyczyn, jak np. data realizacji pozycji zabezpieczanej przypadająca wcześniej niż data realizacji instrumentu zabezpieczającego).

Przyjęcie, że wskazany przepis odnosi się do całego okresu życia instrumentu – niezależnie od tego, czy stanowi on wówczas instrument zabezpieczający, czy nie – wydaje się (zwłaszcza w świetle innych, ostrożnościowych rozwiązań przyjętych w rozporządzeniu) bardziej właściwe. Należy także podkreślić, że w pewnych okolicznościach taka interpretacja jest uzasadniona, chociaż w innych ogranicza możliwość stosowania rachunkowości zabezpieczeń, mimo że instrumenty pochodne faktycznie służą wyłącznie zarządzaniu ryzykiem. Celem niniejszego zapisu rozporządzenia jest ograniczenie możliwości poszukiwania przez jednostkę innych składników aktywów/zobowiązań lub planowanych przyszłych transakcji (bądź wręcz zawieranie innych dodatkowych umów), które mogłyby stanowić pozycję zabezpieczaną dla istniejącego już instrumentu pochodnego (który zostałby wówczas wyznaczony jako instrument zabezpieczający). Jednostka, która posiadała instrument pochodny w celach spekulacyjnych, mogłaby poszukiwać takiego rozwiązania w przypadku, gdyby okazało się, że instrument ten generuje straty. Wyznaczenie go jako instrumentu zabezpieczającego miałoby na celu ograniczenie strat wykazywanych w sprawozdaniu finansowym.

Z drugiej strony przyjęcie takiej interpretacji § 33 ust. 2 rozporządzenia ogranicza, jak wskazano wcześniej, możliwość stosowania rachunkowości zabezpieczeń w przypadkach, w których instrumenty pochodne (określone składniki aktywów/zobowiązań) w pełni spełniają kryteria uznania ich za instrumenty zabezpieczające. Taką sytuację ilustruje kolejny przykład.

Spółka Charlie wdrożyła strategię polegającą na zabezpieczaniu określonych rodzajów ryzyka za pomocą instrumentów pochodnych. Każdorazowo po zawarciu umów, które można uznać za uprawdopodobnione przyszłe zobowiązania, zawiera instrumenty pochodne, idealnie dopasowane i w pełni skutecznie ograniczające ryzyko. Ponieważ z uwagi na formalne procedury lub inne okoliczności sporządzenie dokumentacji zabezpieczenia uległo opóźnieniu, nie zdecydowano się od razu na zastosowanie rachunkowości zabezpieczeń. Wyznaczenie instrumentu pochodnego jako instrumentu zabezpieczającego do celów rachunkowości zabezpieczeń nastąpiło pewien czas po momencie jego powstania, choć w praktyce od samego początku był używany w tym celu. Rachunkowość zabezpieczeń jest w takiej sytuacji stosowana dopiero od momentu formalnego ustanowienia powiązania zabezpieczającego. Zmiany wartości godziwej zabezpieczającego instrumentu pochodnego są porównywane ze zmianami wartości godziwej pozycji zabezpieczanej (lub związanych z nią przepływów pieniężnych) dopiero od tego momentu.

Przykład odnosi się do sytuacji, w której zastosowanie rachunkowości zabezpieczeń było w pełni uzasadnione. Jak już jednak wskazano, w świetle § 33 ust. 2 rozporządzenia takie rozwiązanie może się okazać niemożliwe do zastosowania. Wydaje się, że aspekt ten powinien być w przyszłości rozstrzygnięty bardziej jednoznacznie – w sposób niebudzący wątpliwości co do intencji prawodawcy.

Warto zauważyć, że podobne wątpliwości występowały wcześniej w kontekście MSR 39, który wskazywał, że zabezpieczenie nie może być ustanowione jedynie na część okresu pozostającego do wygaśnięcia instrumentu zabezpieczającego. W praktyce i tak przyjmowano rozwiązanie przedstawione w przykładzie, jednak kwestia ta została doprecyzowana w § 6.2.4c MSSF 9, stanowiącym, że instrument zabezpieczający nie może (…) być wyznaczony dla części zmiany jego wartości godziwej, która wynika jedynie z części okresu pozostającego do wygaśnięcia instrumentu zabezpieczającego. Możliwe jest zatem wyznaczenie określonego składnika aktywów/zobowiązań jako instrumentu zabezpieczającego w dowolnym momencie, ale po wyznaczeniu składnik ten musi pozostać instrumentem zabezpieczającym do momentu jego realizacji/wygaśnięcia (z pominięciem ograniczonych przypadków, w których w świetle MSSF 9 może dojść do zakończenia powiązania zabezpieczającego).

Skuteczność zabezpieczenia

Możliwość stosowania rachunkowości zabezpieczeń jest uwarunkowana również (a może nawet przede wszystkim) wysoką skutecznością zabezpieczenia, która musi być:

- udowodniona przy ustanawianiu zabezpieczenia, a metoda jej pomiaru – opisana w dokumentacji transakcji zabezpieczającej (ocena ex ante),

- mierzona na bieżąco (ocena ex post), utrzymywać się na wysokim poziomie i nie różnić się istotnie od założeń przyjętych w udokumentowanej strategii zarządzania ryzykiem (zob. § 32 ust. 2 pkt 3 rozporządzenia).

[10] Częstotliwość bieżącej oceny skuteczności zabezpieczenia nie jest również wprost określona w MSSF 9 (standard ten odnosi się do szerzej rozumianej „efektywności"). Natomiast amerykański ASC 815 (815-20-35-2) wskazuje, że efektywność zabezpieczenia powinna być mierzona co najmniej kwartalnie.

Rozporządzenie nie precyzuje, z jaką częstotliwością powinien być dokonywany bieżący pomiar skuteczności zabezpieczenia[10]. Można przyjąć, że jest to pomiar przeprowadzany na istotne momenty, czyli na dzień bilansowy (dla trwających powiązań zabezpieczających) oraz na dzień zakończenia powiązania zabezpieczającego, w którym zostają zrealizowane pozycja zabezpieczana i instrument zabezpieczający (lub w szczególnych przypadkach – jedna z tych dwóch pozycji, co i tak skutkuje zakończeniem zabezpieczenia).

[11] Brzmienie przepisów uor może budzić wątpliwości jednostek niestosujących rozporządzenia. Sposób sformułowania art. 35a ust. 3 i 4 może sugerować obligatoryjność stosowania tych przepisów w przypadku spełnienia warunków określonych w art. 35a ust. 3. Rozporządzenie wyraźnie jednak stwierdza dobrowolność rachunkowości zabezpieczeń, co jest w pełni uzasadnione, a także zgodne z rozwiązaniami MSR.

Warto zwrócić uwagę, że rozporządzenie odnośnie do skuteczności zabezpieczenia odwołuje się do przepisów uor, która w art. 35a ust. 3[11] wskazuje, że kontrakty dotyczące instrumentów finansowych uznaje się za służące ograniczeniu ryzyka związanego z aktywami lub pasywami jednostki, tj. zabezpieczeniu tych aktywów lub pasywów, jeżeli co najmniej:

- przed zawarciem kontraktu ustalono jego cel oraz określono, które aktywa lub pasywa mają zostać za pomocą tego kontraktu zabezpieczone,

- zabezpieczający instrument finansowy będący przedmiotem kontraktu i zabezpieczane za jego pomocą aktywa lub pasywa charakteryzują się podobnymi cechami, a w szczególności wartością nominalną, datą zapadalności, wpływem zmian stopy procentowej lub kursu waluty,

- stopień pewności oczekiwań dotyczących przewidywanych w wyniku kontraktu przepływów środków pieniężnych jest znaczny.

Uor precyzuje cechy jakościowe powiązania zabezpieczającego, tj. konieczność zapewnienia zgodności kluczowych cech pozycji zabezpieczanej i instrumentu zabezpieczającego. Dodatkowo, rozporządzenie (§ 32 ust. 2) wyjaśnia, że stopień pewności oczekiwań dotyczących przepływów pieniężnych wynikających z instrumentu zabezpieczającego (o czym wspomina uor) można uznać za znaczny, jeżeli:

- przepływy pieniężne poddane zabezpieczeniu, w tym wynikające z planowanej transakcji, wynikają z zawartych umów lub są wysoce prawdopodobne i mogą wpływać bezpośrednio lub pośrednio na wynik finansowy,

- skuteczność zabezpieczenia może być wiarygodnie zmierzona na podstawie wiarygodnie ustalonej wartości godziwej (z uwzględnieniem zasad ustalania wartości godziwej określonych w rozporządzeniu i objaśnionych we wcześniejszych częściach tego cyklu artykułów) zabezpieczanej pozycji lub przepływów pieniężnych z nią związanych oraz wartości godziwej instrumentu zabezpieczającego,

- w okresie sprawozdawczym skuteczność zabezpieczenia jest mierzona na bieżąco i utrzymuje się na wysokim poziomie, a także nie różni się istotnie od założeń przyjętych w udokumentowanej strategii zarządzania ryzykiem.

Rozporządzenie podkreśla zatem konieczność zapewnienia wysokiego stopnia pewności przepływów pieniężnych wynikających nie tylko z instrumentu zabezpieczającego, lecz także z pozycji zabezpieczanej.

[12] Np. MSSF 9 wprost wskazuje (w § 6.4.1.c.i w zw. z § B6.4.7–B6.4.8), że ryzyko kredytowe nie ma przeważającego wpływu na zmiany wartości instrumentu zabezpieczającego oraz pozycji zabezpieczanej.

[13] Ryzyko kredytowe związane z instrumentem zabezpieczającym można uznać za równe ryzyku kredytowemu centralnego kontrahenta, który gwarantuje rozliczenie transakcji pochodnych, o ile zostały zawarte z jego udziałem.

Należy zwrócić uwagę, że rozporządzenie nie odnosi się wprost do aspektu ryzyka kredytowego związanego z instrumentem zabezpieczającym oraz z pozycją zabezpieczaną, które to ryzyko ma w praktyce istotny wpływ na ocenę stopnia pewności oczekiwanych przepływów pieniężnych[12]. Wymóg, aby przepływy pieniężne poddane zabezpieczeniu wynikały z zawartych umów lub były wysoce prawdopodobne, wydaje się spełniony (dla zabezpieczenia uprawdopodobnionych przyszłych zobowiązań), jeżeli została zawarta wiążąca umowa. Pogorszenie sytuacji finansowej kontrahenta (oznaczające wzrost ryzyka kredytowego) może natomiast doprowadzić do sytuacji, w której umowa nie będzie zrealizowana, a oczekiwane przepływy pieniężne nie wystąpią, a tym samym transakcja zabezpieczająca nie zostanie zrealizowana. Dotyczy to możliwości niezrealizowania przepływów pieniężnych wynikających zarówno z pozycji zabezpieczanej, jak i z instrumentu zabezpieczającego (w przypadku instrumentów pochodnych rozliczanych przez centralnego kontrahenta, którego funkcję w Polsce pełni KDPW_CCP, można uznać, że ryzyko kredytowe związane z instrumentem zabezpieczającym jest na minimalnym poziomie[13]).

W świetle rozporządzenia na stopień pewności oczekiwań dotyczących przepływów pieniężnych związanych z powiązaniem zabezpieczającym wpływa również możliwość wiarygodnego ustalenia wartości godziwej instrumentu zabezpieczającego oraz pozycji zabezpieczanej (lub przepływów pieniężnych z nią związanych). Wartość godziwa (a w zasadzie jej zmiany) stanowi podstawę pomiaru skuteczności zabezpieczenia – brak możliwości jej wiarygodnego ustalenia oznacza zatem brak możliwości stosowania rachunkowości zabezpieczeń.

Poziom skuteczności zabezpieczenia, warunkujący możliwość stosowania zasad rachunkowości zabezpieczeń, jest – zgodnie z § 32 ust. 4 rozporządzenia – uznawany za wysoki, jeżeli przez cały okres zabezpieczenia prawie cała kwota zmian wartości godziwej zabezpieczanej pozycji lub związanych z nią przepływów pieniężnych zostaje skompensowana zmianami wartości godziwej lub przepływów pieniężnych instrumentu zabezpieczającego, a rzeczywiście osiągnięty poziom skuteczności zabezpieczenia mieści się w przedziale od 80% do 125%. Poziom ten jest obliczany jako relacja zmiany wartości godziwej instrumentu zabezpieczającego do zmiany wartości godziwej pozycji zabezpieczanej.

Skoro istotą zabezpieczenia jest kompensowanie zmian wartości godziwej pozycji zabezpieczanej przez zmiany wartości godziwej instrumentu zabezpieczającego, to obniżenie wartości jednej pozycji musi być skompensowane wzrostem wartości drugiej pozycji (lub wzrost wartości jednej pozycji musi być kompensowany spadkiem wartości drugiej pozycji). Przy obliczaniu skuteczności zabezpieczenia trzeba zatem uwzględniać wartości bezwzględne.

Jeżeli wartość godziwa instrumentu zabezpieczającego (IZ) wzrosła o 100 zł, a wartość godziwa pozycji zabezpieczanej (PZ) obniżyła się o 80 zł, to skuteczność zabezpieczenia wynosi 100/80 = 125%. Taki sam poziom skuteczności zabezpieczenia wystąpi, gdy wartość godziwa IZ obniży się o 100 zł, a wartość godziwa PZ wzrośnie o 80 zł. Należy jednocześnie zauważyć, że wyznaczony w rozporządzeniu (a wcześniej w MSR 39) przedział skutecznego zabezpieczenia pozwala na właściwą ocenę niezależnie od tego, czy pomiar ten jest dokonywany jako porównanie zmian wartości godziwej IZ/PZ, czy zmian wartości godziwej PZ/IZ. W przykładzie poziom skuteczności wyniósł 125% (a zatem znajduje się na górnym końcu przedziału wyznaczającego poziom umożliwiający stosowanie rachunkowości zabezpieczeń). Odwracając relację ze zmiany IZ/PZ na relację PZ/IZ, skuteczność zabezpieczenia wyniosłaby 80/100 = 80%, czyli zabezpieczenie również zostałoby uznane za wystarczająco skuteczne (przy czym byłby to dolny koniec przedziału skutecznego zabezpieczenia).

Ponadto rozporządzenie podkreśla, że poziom skuteczności zabezpieczenia ustala się z uwzględnieniem wartości pieniądza w czasie.

Przyjęta w rozporządzeniu metoda pomiaru skuteczności zabezpieczenia jest określana w literaturze jako metoda dollar-offset (lub metoda kompensaty). Chociaż przy pomiarze skuteczności bieżącej metoda ta nie powinna powodować większych problemów (ewentualnie poza aspektem uwzględnienia wartości pieniądza w czasie), to jednak należy zwrócić uwagę, że wynik wskazujący na zbyt niską skuteczność zabezpieczenia może wystąpić, jeżeli zmiany wartości godziwej instrumentu zabezpieczającego i pozycji zabezpieczanej będą nominalnie niskie.

Wartość godziwa pozycji zabezpieczanej, wynosząca początkowo 100 000 zł, zmieniła się o 100 zł, a wartość godziwa instrumentu zabezpieczającego zmieniła się (w przeciwnym kierunku) o 70 zł. Skuteczność zabezpieczenia wynosi 70% (albo 143% – w zależności od sposobu obliczenia), a zatem jednostka nie mogłaby stosować rachunkowości zabezpieczeń, chociaż zmiany wartości godziwej (w porównaniu do wartości godziwej pozycji zabezpieczanej) można uznać za nieistotne.

Takie „zjawisko" jest określane terminem „prawa małych liczb", a jednostka chcąca stosować rachunkowość zabezpieczeń powinna w polityce rachunkowości określić sposób postępowania w takiej sytuacji.

[14] Np. P. Ożga, Rachunkowość instrumentów pochodnych, C.H.Beck, Warszawa 2016; P. Czajor, M. Frendzel, Rachunkowość instrumentów pochodnych, Wydawnictwo Uniwersytetu Łódzkiego, Łódź 2025.

W literaturze przedmiotu[14] wskazuje się na możliwość przeprowadzenia dodatkowego testu na potrzeby obliczenia wskaźnika skuteczności zabezpieczenia, wyrażonego ilorazem:

(ΔWG PZ + ΔWG IZ) : WG PZ₀.

Suma zmiany wartości godziwej pozycji zabezpieczanej i zmiany wartości godziwej instrumentu zabezpieczającego (z uwzględnieniem kierunku zmian obu wartości) jest porównywana z wartością godziwą pozycji zabezpieczanej w momencie ustanowienia zabezpieczenia. Jeśli obliczony w ten sposób wskaźnik nie przekracza poziomu uznanego za dopuszczalny (w praktyce nie może on być zbyt wysoki, można uznać, że nie powinien przekraczać 1–2%) i określonego w polityce rachunkowości, to można uznać, że zabezpieczenie jest wystarczająco skuteczne.

Wskaźnik wykorzystywany do oceny „prawa małych liczb" wyniósłby w przykładzie powyżej:

(100 zł – 70 zł) : 100 000 zł = 0,0003, czyli 0,03%.

Jeżeli jednostka ustaliła maksymalny poziom rozważanego wskaźnika na 1%, powiązanie zabezpieczające mogłoby zostać uznane za wysoce skuteczne.

Rozporządzenie nie wskazuje wprost, czy w przypadku powiązań zabezpieczających obejmujących więcej niż jeden okres sprawozdawczy skuteczność zabezpieczenia powinna być mierzona odrębnie w każdym okresie, czy też w sposób skumulowany. Uwzględniając zasady rozliczania zabezpieczenia przepływów pieniężnych, które zostaną szczegółowo objaśnione w kolejnej części artykułu, zalecany jest pomiar skumulowany, który ponadto ułatwia utrzymanie wystarczająco wysokiej skuteczności zabezpieczenia, co ilustruje poniższy przykład.

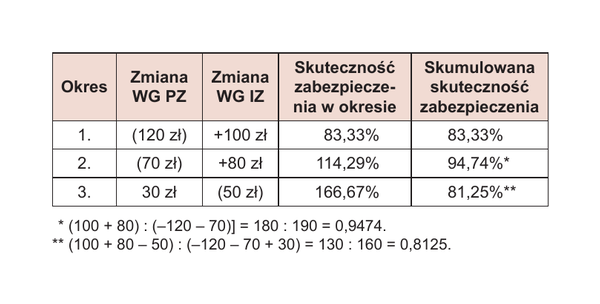

Spółka Delta utworzyła powiązanie zabezpieczające, które będzie obejmowało kilka okresów sprawozdawczych. W tabeli przedstawiono zmiany wartości godziwej pozycji zabezpieczanej, instrumentu zabezpieczającego w kolejnych okresach oraz poziom skuteczności zabezpieczenia w zależności od tego, czy jego pomiar jest dokonywany odrębnie w każdym okresie, czy w ujęciu skumulowanym.

W przedstawionej sytuacji, przy pomiarze skuteczności przeprowadzanym odrębnie dla każdego okresu, powiązanie zabezpieczające przestaje być skutecznym zabezpieczeniem w 3. okresie. Przy pomiarze dokonywanym w sposób skumulowany skuteczność jest przez cały czas wystarczająco wysoka (mieści się w przedziale 80–125% w każdym z trzech okresów).

[15] Chyba że skuteczność wynosi 100%.

Pomiar skuteczności zabezpieczenia stanowi krytyczny warunek, który determinuje możliwość stosowania zasad rachunkowości zabezpieczeń. Nie oznacza to jednak, że w przypadku każdego skutecznego zabezpieczenia całość zmian wartości godziwej instrumentu zabezpieczającego zostanie skompensowana zmianami wartości godziwej pozycji zabezpieczanej[15]. Zasady rachunkowości zabezpieczeń oraz ich wpływ na sprawozdania finansowe będą objaśnione w kolejnej części artykułu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych