System kaucyjny w ewidencji księgowej jednostek handlowych

Podstawą do wprowadzenia w Polsce systemu kaucyjnego była dyrektywa Parlamentu Europejskiego i Rady (UE) 2019/904 z 5.06.2019 r. w sprawie zmniejszenia wpływu niektórych produktów z tworzyw sztucznych na środowisko (tzw. dyrektywa SUP; DzUrz UE L 155 z 12.06.2019 r.). Nałożyła ona na państwa członkowskie obowiązek zapewnienia selektywnej zbiórki określonych odpadów w celu ich recyklingu. Przepisy regulujące zasady działania systemu kaucyjnego obowiązują od 1.10.2025 r., co wynika z ustawy z 13.06.2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (tekst jedn. DzU z 2025 r. poz. 870; dalej ugo).

Podstawą do wprowadzenia w Polsce systemu kaucyjnego była dyrektywa Parlamentu Europejskiego i Rady (UE) 2019/904 z 5.06.2019 r. w sprawie zmniejszenia wpływu niektórych produktów z tworzyw sztucznych na środowisko (tzw. dyrektywa SUP; DzUrz UE L 155 z 12.06.2019 r.). Nałożyła ona na państwa członkowskie obowiązek zapewnienia selektywnej zbiórki określonych odpadów w celu ich recyklingu. Przepisy regulujące zasady działania systemu kaucyjnego obowiązują od 1.10.2025 r., co wynika z ustawy z 13.06.2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (tekst jedn. DzU z 2025 r. poz. 870; dalej ugo).

Zgodnie z art. 8 pkt 6a ugo przez kaucję rozumie się określoną kwotę pieniężną pobieraną w momencie sprzedaży produktu w opakowaniu na napoje jednorazowego albo wielokrotnego użytku, o których mowa w zał. nr 1a do ustawy, będącego napojem, zwracaną w momencie zwrotu odpowiednio opakowania objętego systemem kaucyjnym albo odpadu opakowaniowego powstałego z opakowania objętego systemem kaucyjnym.

Opakowaniami, o których mowa w zał. nr 1a do ugo (dalej opakowania na napoje, kaucjonowane opakowania), są:

- butelki jednorazowego użytku z tworzyw sztucznych na napoje o pojemności do 3 l,

- puszki metalowe o pojemności do 1 l,

- butelki szklane wielokrotnego użytku o pojemności do 1,5 l.

Natomiast przez system kaucyjny rozumie się (art. 8 pkt 13a ugo) system, w którym przy sprzedaży napojów w ww. opakowaniach pobierana jest kaucja, która jest zwracana użytkownikowi końcowemu w momencie zwrotu odpowiednio kaucjonowanego opakowania albo powstałego z niego odpadu opakowaniowego.

[1] Zob. Broszura informacyjna dla prowadzących jednostki handlowe, www.gov.pl/web/klimat/system-kaucyjny-male-sklepy.

[2] Niektóre sklepy skupują opakowania bez logotypu kaucji.

Warto podkreślić, że[1]:

- wszystkie jednostki handlowe, niezależnie od ich powierzchni, jeżeli oferują użytkownikom końcowym napoje w kaucjonowanych opakowaniach, pobierają kaucję (również apteki, sklepy non-food, drogerie, sklepiki szkolne, małe osiedlowe jednostki handlowe); nie ma tu znaczenia profil działalności danego sklepu, tylko oferowanie ww. produktów,

- systemem kaucyjnym są objęte opakowania ze znakiem kaucji, a elementem znaku kaucji jest kwota kaucji; nie ma możliwości odebrania kaucji za opakowania bez logotypu[2],

- kaucja jest pobierana w momencie sprzedaży napojów w kaucjonowanych opakowaniach, na każdym etapie obrotu nimi.

Jak działa system kaucyjny

Każdy podmiot w łańcuchu dostaw, w momencie zakupu napoju w kaucjonowanym opakowaniu, przekazuje kaucję podmiotowi, od którego nabywa produkt/towar.

W systemie kaucyjnym uczestniczą: przedsiębiorca wprowadzający do obrotu napoje w kaucjonowanych opakowaniach, użytkownik końcowy oraz podmiot reprezentujący.

[3] Zob. Wykaz podmiotów reprezentujących (operatorów), www.gov.pl/web/klimat/system-kaucyjny-operatorzy.

Przedsiębiorca wprowadzający do obrotu napoje w kaucjonowanych opakowaniach (dalej wprowadzający; ugo wyróżnia przy tym wprowadzającego produkty w opakowaniach na napoje i wprowadzającego bezpośrednio produkty w opakowaniach na napoje – por. art. 8 pkt 21b) to producent lub importer napojów, który dostarcza je do hurtowni lub punktu sprzedaży detalicznej, bądź – w przypadku wprowadzającego bezpośrednio – do użytkownika końcowego. Użytkownikiem końcowym (konsumentem) jest podmiot, który nabywa napoje w kaucjonowanych opakowaniach w celu ich spożycia (przez siebie lub inne osoby), a nie w celu dalszej sprzedaży (art. 8 pkt 15c ugo). Natomiast podmiot reprezentujący (operator systemu kaucyjnego) to przedsiębiorca lub organizacja działająca w imieniu wprowadzających napoje w opakowaniach objętych kaucją[3], zapewniając (art. 40i ust. 1 ugo):

- selektywne zbieranie opakowań i odpadów opakowaniowych w celu osiągania wymaganych poziomów,

- odbieranie opakowań i odpadów opakowaniowych z jednostek handlu detalicznego i hurtowego oraz innych punktów zbierających opakowania i odpady opakowaniowe, objętych systemem kaucyjnym,

- transport opakowań do wprowadzającego oraz odpadów opakowaniowych do zakładu przetwarzania odpadów,

- prowadzenie ewidencji odebranych odpadów i opakowań (o której mowa w art. 40n ust. 1 ugo) oraz sporządzanie sprawozdań,

- rozliczenie kaucji z jednostkami handlu detalicznego i hurtowego oraz innymi punktami zbierającymi opakowania i odpady opakowaniowe objęte systemem kaucyjnym, w szczególności finansowanie wypłat kaucji użytkownikowi końcowemu,

- finansowanie kosztów zbierania opakowań i odpadów opakowaniowych przez przedsiębiorcę prowadzącego jednostkę handlu detalicznego i hurtowego oraz inny punkt zbierający opakowania i odpady opakowaniowe objęte systemem kaucyjnym.

Mechanizm działania systemu kaucyjnego jest następujący:

- Kaucję nalicza wprowadzający, w momencie sprzedaży napojów w kaucjonowanych opakowaniach jednostce handlowej (do hurtowni, sklepu).

- Przekazuje on pobrane kaucje do operatora (podmiotu reprezentującego).

- Jednostki handlowe (hurtownie, sklepy), kupując napoje w kaucjonowanych opakowaniach, płacą kaucje, np. hurtownia producentowi napojów, sklep producentowi napojów lub hurtowni.

- Sklepy sprzedające napoje pobierają kaucje od nabywców końcowych.

- Nabywca końcowy, który zwraca opakowania, otrzymuje zwrot kaucji.

- Sprzedawca, który zwrócił kaucje nabywcom końcowym, rozlicza się zgodnie z umową z podmiotem reprezentującym (operatorem).

Jeśli chodzi o klasyfikację jednostek handlu detalicznego (sklepów) z punktu widzenia obowiązku przyjmowania opakowań, można wyróżnić:

- duże sklepy (o powierzchni sprzedaży powyżej 200 m²), sprzedające napoje w kaucjonowanych opakowaniach – mają obowiązek przyjmowania zwrotów wszystkich tych opakowań,

- mniejsze sklepy (o powierzchni sprzedaży poniżej 200 m²), jeżeli sprzedają napoje w kaucjonowanych opakowaniach szklanych wielokrotnego użycia:

- muszą prowadzić punkt ich zbiórki (przyjmować puste szklane butelki zwrotne dowolnego producenta),

- mogą dobrowolnie uczestniczyć w systemie oraz przyjmować opakowania plastikowe i puszki.

Ogólne zasady ewidencji kaucji płaconych i pobieranych

[4] Objaśnienia podatkowe MF z 29.08.2025 r. w zakresie zasad rozliczania na gruncie podatku od towarów i usług transakcji związanych z systemem kaucyjnym w rozumieniu art. 8 pkt 13a ustawy z 13.06.2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi.

[5] Więcej na temat rozliczania VAT w systemie kaucyjnym zob. „Rachunkowość” 2026, nr 1.

Omawiając zasady ewidencji operacji gospodarczych związanych z systemem kaucyjnym, warto podkreślić, że:

- kaucja jest pobierana na wszystkich etapach dystrybucji napoju w kaucjonowanym opakowaniu, poprzedzających jego sprzedaż użytkownikowi końcowemu, a także od użytkownika końcowego nabywającego ten produkt; za pobór kaucji odpowiadają wszystkie punkty handlowe prowadzące sprzedaż takich produktów;

- pobór kaucji na poszczególnych etapach obrotu w łańcuchu dostaw nie podlega VAT, w związku z czym kaucje powinny być potwierdzone notą; zgodnie z objaśnieniami MF[4] nie jest błędem ujęcie informacji o pobranej kaucji na fakturze lub paragonie, pod warunkiem jej wykazania w odrębnej pozycji (z oznaczeniem NP – nie podlega VAT), której nie łączy się z wartością sprzedanych produktów lub towarów (informacja ta może być zamieszczona np. w niefiskalnej części paragonu fiskalnego)[5].

W jednostkach uczestniczących w systemie kaucyjnym operacje gospodarcze związane z poborem, zwrotem i rozliczaniem kaucji powinny być ujmowane w księgach rachunkowych na kontach przeznaczonych do ewidencji rozrachunków i rozliczeń, czyli na kontach zespołu 2, a w szczególności przez rozbudowę konta 24 „Pozostałe rozrachunki”. W ewidencji analitycznej do tego konta warto wprowadzić konta:

- 24–x–01 „Kaucje zapłacone”,

- 24–x–02 „Kaucje pobrane”,

- 24–x–03 „Kaucje zwrócone – należności od operatora”.

Szczegółowe zasady ewidencji powinny być opisane w przyjętych przez jednostkę zasadach (polityce) rachunkowości.

Ewidencja kaucji w jednostkach, które nie przyjmują opakowań

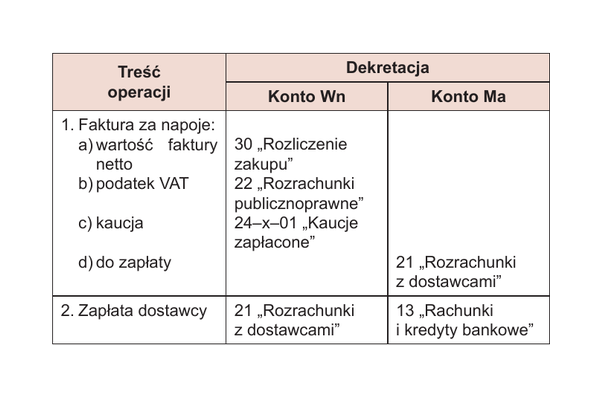

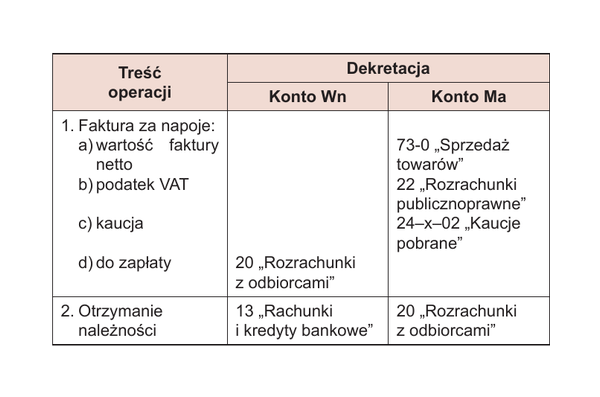

Na koncie 24–x–01 „Kaucje zapłacone” będą księgowane kaucje, które dany podmiot uczestniczący w systemie kaucyjnym zapłacił, np. hurtownia wprowadzającemu (producentowi, importerowi) lub sklep hurtowni.

Hurtownia zakupiła od producenta napojów gazowanych towary w opakowaniach objętych systemem kaucyjnym. Informacja o pobranej kaucji została ujęta jako dodatkowa informacja na fakturze. Ewidencja operacji w hurtowni będzie następująca:

Konto 24–x–02 „Kaucje pobrane” będzie wykorzystane do ewidencji kaucji pobranych przez wprowadzającego od jednostek handlowych lub pobranych przez jednostki handlowe od innych jednostek handlowych (np. hurtownia od sklepu) lub od końcowego użytkownika (konsumenta).

Hurtownia sprzedała sklepowi napoje gazowane w opakowaniach objętych systemem kaucyjnym. Informacja o kaucji została ujęta jako dodatkowa informacja na fakturze. Ewidencja operacji będzie w hurtowni następująca:

W obu powyższych przykładach, zakładając, że wszystkie zakupione przez hurtownię napoje objęte systemem kaucyjnym zostały sprzedane, a hurtownia nie skupuje opakowań, za które wypłaca kaucję, obroty strony Wn konta 24–x–01 „Kaucje zapłacone” będą z reguły równe obrotom strony Ma konta 24–x–02 „Kaucje pobrane”. W takim przypadku na koniec okresu, np. miesiąca, warto dokonać kompensaty obrotów kont zapisem:

Wn konto 24–x–02 „Kaucje pobrane”,

Ma konto 24–x–01 „Kaucje zapłacone”.

Trzeba jednak podkreślić, że kwota kaucji pobranych nie zawsze będzie równa kwocie kaucji zapłaconych. Może to wynikać z tego, że nie wszystkie zakupione towary zostaną sprzedane, np. w wyniku uszkodzeń podczas transportu lub przechowywania, co uniemożliwi ich dalszą sprzedaż i pobranie kaucji od kolejnego nabywcy. W takim przypadku różnicę między kwotą kaucji zapłaconych a kwotą kaucji pobranych należy zaksięgować w ciężar konta 76-1 „Pozostałe koszty operacyjne”.

Ewidencja kaucji w jednostkach przyjmujących opakowania

Jak już o tym była mowa, niektóre jednostki handlowe mają obowiązek przyjmowania opakowań objętych systemem kaucyjnym lub przystąpiły do systemu kaucyjnego fakultatywnie. Taka jednostka (np. sklep) płaci kaucję wprowadzającemu albo hurtowni, a następnie pobiera ją od użytkownika końcowego. Gdy konsument zwraca opakowanie do sklepu, ten zwraca mu kaucję, a następnie rozlicza się z operatorem systemu, otrzymując od niego zwrot środków wypłaconych tytułem kaucji.

Obowiązek zwrotu kaucji sprzedawcy, który wypłacił ją użytkownikowi końcowemu, spoczywa na podmiocie reprezentującym (operatorze), który odebrał opakowania lub odpady opakowaniowe objęte systemem kaucyjnym od tego sprzedawcy (art. 40g ust. 9a ugo). W związku z tym umowy zawierane między podmiotem reprezentującym a przedsiębiorcami prowadzącymi jednostki handlu detalicznego, zgodnie z art. 44 ust. 8 ugo, powinny określać m.in. zasady rozliczania kaucji oraz zbierania i przekazywania opakowań i odpadów z nich powstałych.

W przypadku takich jednostek handlowych:

- ewidencja kaucji zapłaconych dostawcom napojów w kaucjonowanych opakowaniach oraz kaucji pobranych, zazwyczaj od użytkowników końcowych, będzie podobna jak w przykładach 1 i 2,

- warto wprowadzić konto 24–x–03 „Kaucje zwrócone – należności od operatora”, które wykorzystuje się do ewidencji kaucji zwróconych konsumentom (użytkownikom końcowym).

Sklep wypłacił klientom kaucje, co zostało zaksięgowane:

Wn konto 24–x–03 „Kaucje zwrócone – należności od operatora”,

Ma konto 10 „Kasa”.

Następnie operator, zgodnie z umową, zapłacił sklepowi zwrócone klientom kaucje:

Wn konto 13 „Rachunki i kredyty bankowe”,

Ma konto 24–x–03 „Kaucje zwrócone – należności od operatora”.

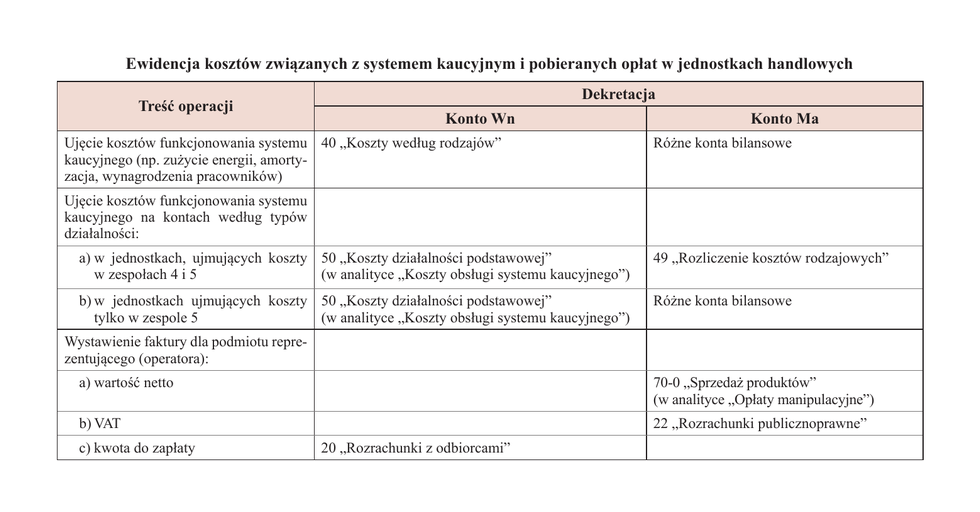

Ewidencja opłat manipulacyjnych

Opłaty manipulacyjne (handling fee) mają pokrywać niezbędne koszty przyjmowania i przechowywania opakowań objętych systemem kaucyjnym (np. utrzymania automatów do zbiórki, magazynowania opakowań, energii elektrycznej).

Z ugo wynika, że koszty te finansują wprowadzający (art. 40i ust. 2), którzy przekazują stosowne środki na ten cel podmiotom reprezentującym. Na tych ostatnich spoczywa zaś obowiązek dostarczenia ich przedsiębiorcom prowadzącym jednostki handlu detalicznego i hurtowego oraz innym punktom zbierającym opakowania i odpady opakowaniowe objęte systemem kaucyjnym (art. 40i ust. 1 pkt 6 ugo).

Warto przypomnieć, że zgodnie z art. 44 ust. 4 ugo przedsiębiorca prowadzący jednostkę handlu detalicznego lub hurtowego o powierzchni sprzedaży niewiększej niż 200 m² jest obowiązany do zawarcia umowy z co najmniej jednym podmiotem reprezentującym, który się do niego zgłosi. Umowa ta musi mieć formę pisemną (postać papierową bądź elektroniczną) lub dokumentową – pod rygorem nieważności. Z umowy wynikają opłaty należne przedsiębiorcy prowadzącemu jednostkę handlową od operatora.

Z perspektywy jednostki handlu detalicznego lub hurtowego koszty organizacji i funkcjonowania systemu kaucyjnego są związane z jej podstawową działalnością operacyjną, czyli są ujmowane w zespole 4 i/lub 5 planu kont. Natomiast opłaty manipulacyjne stanowią przychód ze sprzedaży produktów (usług). Przykłady księgowań podano w tabeli poniżej.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych