Sztuczna inteligencja w rachunkowości (cz. II) – zasady pisania promptów

W pracy z narzędziami AI często pojawia się słowo prompt – termin zapożyczony z języka angielskiego, który nie ma jednego utrwalonego odpowiednika w polskiej praktyce księgowej. Najprościej można go rozumieć jako polecenie (instrukcję) w języku naturalnym, które użytkownik wpisuje do narzędzia, aby uzyskać konkretny wynik; w tym sensie prompt pełni funkcję „zlecenia" dla modelu.

[1] Patrz cz. I artykułu, „Rachunkowość" 2026, nr 4.

[2] P. Liu, W. Yuan, J. Fu i in., Pre-train, Prompt, and Predict: A Systematic Survey of Prompting Methods in Natural Language Processing, 2021, s. 1–3.

Po uporządkowaniu pojęć oraz ekosystemu narzędzi (dostawca–model–platforma)[1] kluczowe staje się przełożenie celu biznesowego (po co?) na sposób pracy (jak?) z wybranym narzędziem w konkretnym procesie rachunkowości. Decydujące znaczenie ma jakość tego polecenia, ponieważ prompt jest „pośrednikiem" między człowiekiem a modelem i może być traktowany jako forma programowania w języku naturalnym[2].

W pracy z narzędziami AI często pojawia się słowo prompt – termin zapożyczony z języka angielskiego, który nie ma jednego utrwalonego odpowiednika w polskiej praktyce księgowej. Najprościej można go rozumieć jako polecenie (instrukcję) w języku naturalnym, które użytkownik wpisuje do narzędzia, aby uzyskać konkretny wynik; w tym sensie prompt pełni funkcję „zlecenia" dla modelu.

[1] Patrz cz. I artykułu, „Rachunkowość" 2026, nr 4.

[2] P. Liu, W. Yuan, J. Fu i in., Pre-train, Prompt, and Predict: A Systematic Survey of Prompting Methods in Natural Language Processing, 2021, s. 1–3.

Po uporządkowaniu pojęć oraz ekosystemu narzędzi (dostawca–model–platforma)[1] kluczowe staje się przełożenie celu biznesowego (po co?) na sposób pracy (jak?) z wybranym narzędziem w konkretnym procesie rachunkowości. Decydujące znaczenie ma jakość tego polecenia, ponieważ prompt jest „pośrednikiem" między człowiekiem a modelem i może być traktowany jako forma programowania w języku naturalnym[2].

[3] T.B. Brown, B. Mann, N. Ryder i in., Language Models are Few-Shot Learners, 2020, s. 1–3.

[4] P. Lewis, E. Perez, A. Piktus i in., Retrieval-Augmented Generation for Knowledge-Intensive NLP Tasks, 2020, s. 1–2.

Badania nad dużymi modelami językowymi (Large Language Models – LLM) pokazują, że odpowiednio sformułowana instrukcja wraz z przykładem użycia potrafi uruchomić pożądane zachowanie modelu bez dodatkowego uczenia[3], a przy pracy na dokumentach warto wprost wymuszać oparcie odpowiedzi na źródłach oraz żądać wskazania śladu dowodowego i konkretnego źródła[4]. Z tego powodu zasady pisania promptów należy traktować jako element dobrych praktyk w pracy z AI w rachunkowości.

Istota promptów

[5] T.B. Brown, B. Mann, N. Ryder i in., Language Models..., jw.

W praktyce rachunkowości „prompt" jest po prostu dobrze sformułowanym poleceniem dla narzędzia AI. Literatura poświęcona LLM pokazuje, że to właśnie instrukcja wraz z przykładem potrafi „ustawić" model do wykonania zadania bez dodatkowego uczenia, czyli w trybie tzw. uczenia na podstawie kontekstu[5]. W ujęciu praktycznym oznacza to, że ten sam model może dawać radykalnie różne wyniki w zależności od tego, czy otrzymał jasny cel, kontekst, dane wejściowe, ograniczenia i oczekiwany format wyniku.

[6] J. Wei, X. Wang, D. Schuurmans, i in., Chain-of-Thought Prompting Elicits Reasoning in Large Language Models, 2022, s. 1–2.

[7] T. Kojima, S.S. Gu, M. Reid i in., Large Language Models are Zero-Shot Reasoners, 2022, s. 4.

[8] J. Wei, X. Wang, D. Schuurmans i in., Chain-of-Thought Prompting Elicits Reasoning…, jw.

W badaniach nad „promptowaniem" szczególnie istotne są trzy obserwacje:

- Modele wyraźnie lepiej radzą sobie z zadaniami złożonymi, gdy polecenie wymusza rozpisanie rozumowania na etapy i pokazuje przykład „toku myślenia" w formie kilku kroków[6].

- Nawet bez przykładów (tzw. zero-shot – nazwa oznacza dosłownie „zero strzałów/prób", czyli sytuację, w której model dostaje tylko instrukcję, bez wzorca odpowiedzi) poprawę daje prosta instrukcja zachęcająca do rozwiązywania problemu krok po kroku[7].

- Dla pytań wymagających rozumowania można ograniczać ryzyko przypadkowej pomyłki poprzez generowanie kilku niezależnych „ścieżek rozumowania" i wybór wyniku najbardziej spójnego (tzw. samospójność)[8].

[9] L. Reynolds, K. McDonell, Prompt Programming for Large Language Models: Beyond the Few-Shot Paradigm, 2021, s. 1–2.

[10] P. Liu, W. Yuan, J. Fu i in., Pre-train, Prompt, and Predict…, jw.

W literaturze podkreśla się również, że prompt może być traktowany jak swoisty „program w języku naturalnym", gdyż pisząc go, nie korzystamy ze ściśle zdefiniowanych formuł czy poleceń, lecz własnym językiem mówimy, co chcemy osiągnąć. Dobrze zaprojektowane polecenie narzuca strukturę pracy, sposób argumentacji, format wyjścia i kryteria kontroli[9]. Z kolei przeglądy badań nad promptowaniem systematyzują stosowane techniki i pokazują, że „polecenie" może przyjmować formę instrukcji, szablonu, pytań pomocniczych, przykładów albo ustrukturyzowanych ról – a dobór tej formy powinien zależeć od celu zadania[10].

[11] P. Lewis, E. Perez, A. Piktus i in., Retrieval-Augmented Generation…, jw.

Z perspektywy rachunkowości kluczowe znaczenie ma jeszcze jedna kwestia: powiązanie odpowiedzi z dokumentami źródłowymi oraz zapewnienie tzw. śladu dowodowego. Modele językowe potrafią tworzyć teksty brzmiące wiarygodnie, nawet wtedy, gdy brakuje danych albo gdy wnioskowanie jest błędne (zjawisko halucynacji). Dlatego w zastosowaniach profesjonalnych preferowane są podejścia, w których model najpierw „czyta" wskazane materiały (np. politykę rachunkowości, instrukcje, umowy, raporty), a następnie generuje wynik z odniesieniem do treści źródłowej. W literaturze opisano takie podejście jako generowanie wspomagane wyszukiwaniem, łączące generowanie z przywoływaniem informacji z bazy wiedzy lub dokumentów[11].

[12] S. Yao, J. Zhao, D. Yu i in., ReAct: Synergizing Reasoning and Acting in Language Models, 2022, s. 1–2.

W praktyce narzędzia AI mogą również wykonywać określone działania (np. wyszukiwanie, obliczenia, porównanie wersji dokumentu), a dopiero następnie tworzyć końcowy opis. Takie łączenie rozumowania i działania (zamiast samego „zgadywania") opisano w podejściach agentowych, gdzie model po kolei łączy kroki analizy z krokami operacyjnymi[12]. Dla rachunkowości ma to znaczenie szczególne: w wielu zadaniach (np. przygotowanie informacji dodatkowej, komentarza zarządczego, zestawień do raportu, list kontrolnych do zamknięcia miesiąca) warto w poleceniu wymuszać najpierw pracę na danych i dokumentach, a dopiero potem redakcję wniosków.

Reguły pisania poleceń

Na tle tych ustaleń można zaproponować zestaw reguł pisania poleceń, które zwiększają powtarzalność, ułatwiają kontrolę i ograniczają ryzyko „zmyślonych" treści.

[13] T. Kojima, S.S. Gu, M. Reid i in., Large Language Models…, jw.; J. Wei, X. Wang, D. Schuurmans i in., Chain-of-Thought Prompting Elicits Reasoning…, jw.

W pierwszym kroku warto zacząć od określenia rezultatu i odbiorcy (co ma powstać i kto będzie to czytał), aby model dobrał właściwy poziom szczegółowości i język. Następnie należy doprecyzować kontekst procesu (jednostka, okres, etap: zamknięcie miesiąca, sprawozdanie, raport zarządczy, analiza odchyleń) oraz granice zadania. W kolejnym kroku wskazujemy dane wejściowe i hierarchię źródeł, czyli określamy, co jest wiążące (np. załączony dokument), a co ma charakter pomocniczy. W zadaniach złożonych warto również wymuszać pracę etapami (np. najpierw wypisz fakty z dokumentów, potem zbuduj strukturę, na końcu przygotuj opis), co nawiązuje do skuteczności podejść „krok po kroku"[13].

[14] J. Wei, X. Wang, D. Schuurmans i in., Chain-of-Thought Prompting Elicits Reasoning…, jw.

Dla ograniczenia ryzyka halucynacji i ułatwienia weryfikacji należy zdefiniować ograniczenia i zasady bezpieczeństwa (np. nie dopisywać faktów, oddzielać fakty od interpretacji, wskazać braki danych). Warto także podać format wyniku (tabela, lista punktów, dwie wersje: prosta i techniczna; osobno: wnioski, założenia, ryzyka), tak aby rezultat nadawał się do włączenia do dokumentu roboczego. Dobrą praktyką jest również wbudowanie kontroli jakości (lista miejsc do sprawdzenia przez człowieka, prośba o wskazanie założeń, progi pewności i istotności), co jest spójne z ideą zwiększania spójności i stabilności odpowiedzi[14].

[15] P. Lewis, E. Perez, A. Piktus i in., Retrieval-Augmented Generation…, jw.

[16] S. Yao, J. Zhao, D. Yu i in., ReAct: Synergizing Reasoning…, jw.

W zastosowaniach profesjonalnych, gdy liczy się zgodność formalna i sprawdzalność, warto preferować odpowiedź „z dokumentu" zamiast „z pamięci modelu"[15]. Jeżeli narzędzie ma wykonywać różne działania (wyszukiwanie, obliczenia, porównania), należy wprost wskazać je w poleceniu i opisać poszczególne iteracje[16].

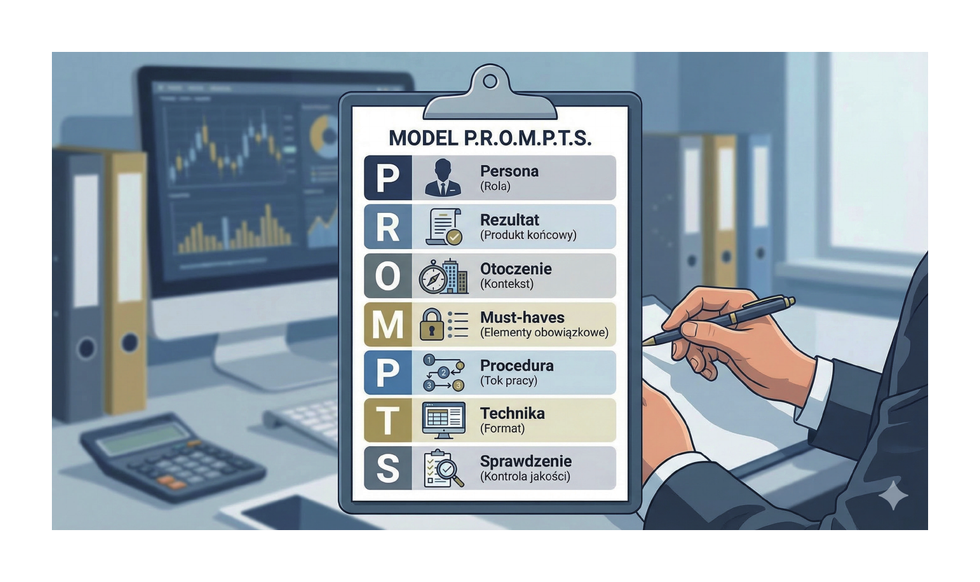

Model P.R.O.M.P.T.S.

Poniżej przedstawiono model projektowania poleceń, który porządkuje praktykę w sposób zgodny z wnioskami z literatury i jednocześnie nadaje się do stosowania w codziennej pracy. Proponowane rozwiązanie stanowi autorską koncepcję, opracowaną na styku dwóch źródeł wiedzy: wyników badań i przeglądów literaturowych dotyczących promptowania oraz codziennej praktyki pracy z narzędziami opartymi na dużych modelach językowych. Model powstał jako rezultat kilkunastu miesięcy testów i eksperymentów z różnymi sposobami formułowania poleceń w wielu obszarach rachunkowości, w szczególności w zadaniach związanych z pracą na dokumentach (procedury, umowy, korespondencja), redakcją treści sprawozdawczych (w tym elementów informacji dodatkowej), analizą zarządczą (komentarz do odchyleń, przygotowanie narracji do raportów) oraz projektowaniem struktur różnych raportów i list kontrolnych. W toku tych doświadczeń zweryfikowano, które elementy polecenia mają największy wpływ na powtarzalność i jakość wyników oraz w jaki sposób ograniczać ryzyko odpowiedzi niezgodnych z dokumentami źródłowymi.

Proponowany model nazwano P.R.O.M.P.T.S. (skrót od pierwszych liter siedmiu elementów, które zawiera). Przedstawia on polecenie dla AI jako schemat opisu w języku naturalnym. Strukturę modelu przedstawiono na poniższym rysunku.

Poszczególne elementy modelu to:

- P – Persona: wskazanie roli, w jakiej ma działać narzędzie (np. „specjalista ds. rachunkowości zarządczej", „redaktor sprawozdania finansowego", „audytor wewnętrzny").

- R – Rezultat: jednoznaczne określenie produktu końcowego (np. szkic ujawnień do informacji dodatkowej, komentarz do odchyleń, struktura raportu) i kryterium sukcesu.

- O – Otoczenie: zwięzły kontekst (okres, organizacja, proces, odbiorca, ograniczenia), aby wynik był „osadzony" w realiach.

- M – Must-haves: elementy obowiązkowe (np. sekcje, liczba wariantów językowych, zakaz dopisywania danych, oddzielenie faktów od interpretacji).

- P – Procedura: wymagany tok pracy etapami (najpierw fakty z dokumentów, potem analiza, następnie redakcja; wskazanie miejsc do weryfikacji), co nawiązuje do skuteczności podejść „krok po kroku".

- T – Technika: format wyjścia (tabela, lista, długość, styl), a także zasady obsługi braków danych.

- S – Sprawdzenie: krótka kontrola jakości, obejmująca spójność z celem, kompletność elementów obowiązkowych oraz jednoznaczność polecenia.

Źródło: opracowanie własne przy zastosowaniu narzędzia Nano Banana AI.

Przykład

Model może zostać wykorzystany w typowym zadaniu rachunkowości zarządczej: przygotowaniu krótkiego komentarza do odchyleń budżetowych (część opisowa raportu miesięcznego) w dwóch wersjach językowych: dla zarządu (zwięźle, decyzyjnie) oraz dla kierowników operacyjnych (bardziej szczegółowo i zadaniowo). W takim przypadku polecenie do narzędzia AI powinno być skonstruowane jako krótka specyfikacja zadania, minimalizująca ryzyko dopisywania danych i wymuszająca pracę na faktach. W ramce podano przykład polecenia skonstruowanego według modelu P.R.O.M.P.T.S. (do bezpośredniego użycia po wklejeniu danych wejściowych).

Persona (P): Jesteś kontrolerem finansowym wspierającym dział księgowości i controlling.

Rezultat (R): Przygotuj komentarz do odchyleń za miesiąc [MM/RRRR] w dwóch wersjach: (1) dla zarządu – maks. 8 zdań, (2) dla kierowników – maks. 15 zdań. W obu wersjach wskaż: 3 najważniejsze odchylenia, ich prawdopodobne przyczyny oraz 2 rekomendowane działania na kolejny miesiąc. Na końcu dodaj listę „co sprawdzić przed publikacją" (3–5 punktów).

Otoczenie (O): Pracujesz na danych organizacji: [nazwa/branża]. Raport dotyczy: [koszty/przychody/marża/centra kosztów/projekty]. Odbiorcy mają różny poziom znajomości finansów; wersja dla zarządu ma być zrozumiała bez użycia specjalistycznego żargonu. Zachowaj spójność z polityką rachunkowości i zasadami raportowania wewnętrznego.

Must-haves (M): (1) Nie dopisuj żadnych liczb ani faktów, których nie ma w danych wejściowych. (2) Wyraźnie oddziel fakty (z danych) od interpretacji (przypuszczeń). (3) Jeżeli brakuje danych do oceny przyczyny, zaznacz to i wskaż, jakie informacje są potrzebne. (4) Zachowaj neutralny, profesjonalny styl.

Procedura (P): W pierwszym kroku wypisz fakty z danych wejściowych: 5 największych odchyleń (wartość i kierunek) oraz uwagi wskazane w danych. W drugim kroku zbuduj krótką listę możliwych przyczyn (tylko tam, gdzie da się je uzasadnić danymi). W trzecim kroku zredaguj dwie wersje komentarza oraz listę kontrolną do weryfikacji przez człowieka.

Technika (T): Zastosuj format odpowiedzi: (A) „Fakty z danych" – lista punktowana. (B) „Komentarz dla zarządu" – akapit. (C) „Komentarz dla kierowników" – akapit. (D) „Lista kontrolna do weryfikacji" – 3–5 punktów. Pisz po polsku, bez anglicyzmów. Zachowaj długość zgodną z limitem w sekcji Rezultat.

Sprawdzenie (S): Zanim podasz odpowiedź, sprawdź: (1) czy wszystkie liczby w komentarzu występują w danych wejściowych, (2) czy fakty zostały oddzielone od interpretacji, (3) czy spełniono limity długości i wymagany format.

Tak skonstruowane polecenie pozwala uzyskać tekst, który jest jednocześnie „gotowy do wklejenia" do raportu, a zarazem łatwy do zweryfikowania. Zachowany zostaje też ślad logiczny: najpierw zidentyfikowano fakty, następnie wyprowadzono interpretację w granicach dostępnych danych, a na końcu wskazano elementy wymagające zatwierdzenia przez człowieka.

To księgowy weryfikuje wynik

Model P.R.O.M.P.T.S. nie zastępuje wiedzy merytorycznej ani procedur kontroli, ale pomaga uporządkować polecenia w sposób powtarzalny, dzięki czemu łatwiej budować w organizacji katalog „sprawdzonych promptów" do zamknięcia okresu, raportowania, analizy zarządczej oraz pracy na dokumentach. Jednocześnie należy wyraźnie podkreślić, że w zawodzie księgowego (i szerzej: w profesjach zaufania publicznego) korzystanie z AI nie może oznaczać „oddania sterów" narzędziu. Każde użycie AI jest w praktyce decyzją, jaką część procesu myślowego księgowy jest skłonny delegować na maszynę – wymaga podniesienia, a nie obniżenia standardów etycznych i profesjonalnych.

W szczególności nigdy nie należy zapominać, że narzędzie AI nie ponosi odpowiedzialności zawodowej, nie zna w pełni realiów jednostki, może generować treści brzmiące przekonująco mimo braku podstaw w danych i nie „czuje" wagi konsekwencji sprawozdawczych ani podatkowych. Jeżeli księgowy przestaje weryfikować wynik, przestaje kwestionować założenia i przestaje zadawać pytania kontrolne, to AI staje się nie wsparciem, lecz substytutem ludzkiego osądu – co w praktyce oznacza ryzyko wyłączenia własnej, zawodowej czujności. W rachunkowości jest to granica nieprzekraczalna: profesjonalizm polega na tym, że technologia przyspiesza pracę, ale nie „zastępuje sumienia" ani odpowiedzialności.

Dlatego w każdym zastosowaniu sztucznej inteligencji powinny zostać zachowane trzy elementarne zasady:

- nadrzędność weryfikacji i sceptycyzmu zawodowego (wynik AI jest hipotezą do sprawdzenia, a nie dowodem),

- ochrona poufności i bezpieczeństwa danych (nie każdy dokument może trafić do każdej platformy),

- ślad decyzyjny i audytowalność (kto, kiedy i na podstawie jakich danych zaakceptował wynik).

Podsumowanie

Jakość wyniku zależy wprost od jakości instrukcji: jasnego wskazania rezultatu, kontekstu, danych wejściowych, ograniczeń oraz formatu odpowiedzi. W praktyce oznacza to, że AI może działać jak „wzmacniacz produktywności" lub jak „generator pozornie wiarygodnych treści" – w zależności od tego, czy narzucono jej ramy pracy i wbudowano kontrolę jakości. Zaproponowany model P.R.O.M.P.T.S. porządkuje te elementy w formie prostej metody, która pomaga tworzyć powtarzalne, weryfikowalne polecenia i budować w organizacji katalog sprawdzonych zastosowań (np. do raportowania, analizy odchyleń, pracy na dokumentach i redakcji treści sprawozdawczych).

Zamiast bać się sztucznej inteligencji, trzeba jak najszybciej się z nią zaprzyjaźnić: poznać jej możliwości i ograniczenia, nauczyć się formułować dobre polecenia, zbudować procedury weryfikacji i wykorzystać ją jako przewagę konkurencyjną. Przyszłość zawodu księgowego nie należy do tych, którzy będą pracować ciężej, lecz do tych, którzy będą pracować mądrzej – z technologią, ale nie kosztem odpowiedzialności. AI jest narzędziem: może stać się dźwignią jakości i efektywności, jeśli będzie używana świadomie. Fundament pozostaje niezmienny: etyka, rzetelność i profesjonalizm księgowego – a sztuczna inteligencja ma je wzmacniać, nigdy zastępować.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych