Jak korzystać z uproszczeń przy prowadzeniu ksiąg rachunkowych i sporządzaniu sprawozdań finansowych

Nowy standard zawiera m.in. wykaz uproszczeń ułatwiający ich dobór oraz uwzględniający najważniejsze warunki ich zastosowania, w tym wielkość, rodzaj oraz formę działalności jednostki. Objaśnia również uproszczone zasady ujmowania i wyceny aktywów, zobowiązań, przychodów i kosztów. Ponieważ stosowanie uproszczeń wynika z zasady istotności, poświęcono jej szczególne miejsce, zalecając wprowadzenie do zasad (polityki) rachunkowości jednostki progów istotności oraz objaśniając podstawy ich wyznaczania.

[1] Komunikat MFiG ogłaszający uchwałę Komitetu Standardów Rachunkowości w sprawie przyjęcia KSR 16 ukazał się 16.10.2025 r.

[2] Por. H. Czaja-Cieszyńska, P. Mućko, Uproszczenia wybranych zasad (polityki) rachunkowości w mikro- i małych jednostkach w Polsce – regulacje prawne i błędy poznawcze, „Cracow Review of Economics and Management” 2022, nr 1 (995), s. 137–153.

Nowy standard[1] zawiera m.in. wykaz uproszczeń ułatwiający ich dobór oraz uwzględniający najważniejsze warunki ich zastosowania, w tym wielkość, rodzaj oraz formę działalności jednostki. Objaśnia również uproszczone zasady ujmowania i wyceny aktywów, zobowiązań, przychodów i kosztów. Ponieważ stosowanie uproszczeń wynika z zasady istotności, poświęcono jej szczególne miejsce, zalecając wprowadzenie do zasad (polityki) rachunkowości jednostki progów istotności oraz objaśniając podstawy ich wyznaczania.

Z uwagi na przekrojowy charakter KSR 16, obejmowanie niemal każdej pozycji aktywów i zobowiązań oraz przychodów i kosztów, a także szczególne przeznaczenie dla jednostek mikro i małych, standard ten odbiega od standardów poświęconych jednemu obszarowi rachunkowości. Znajdują się w nim fragmenty instruktażowe, mające na celu przybliżyć poprawne rozwiązania najczęstszych problemów z uproszczeniami. Choć dla wielu biegłych księgowych problemy te mogą się wydawać błahe, a ich rozwiązania czasem oczywiste, to praktyka rachunkowości bardzo często jest w tych kwestiach zróżnicowana i, niestety, również błędna[2].

Struktura KSR 16 odpowiada zasadniczo zwykłej klasyfikacji rodzajowej składników majątku, poprzedzonej jednak ważnymi objaśnieniami kwestii wstępnych, w tym konsekwencji stosowania zasady istotności oraz warunków i klasyfikacji uproszczeń. Standard kończą objaśnienia dotyczące uproszczeń w zakresie sprawozdawczości finansowej oraz ujawnianych informacji na temat uproszczeń. Dobrze znany księgowym układ zasadniczej części standardu (według tematów z kursów, szkoleń i podręczników do rachunkowości finansowej) stanowi pewien ukłon w stronę użytkownika i jednocześnie odpowiada potrzebom uporządkowania zagadnień niezależnie od stopnia ich złożoności. Wiele niejasności i błędów praktyków wynika raczej z nieprzejrzystości regulacji niż z zamierzonego odstąpienia od zasad prawidłowej rachunkowości. Zadaniem regulatora rachunkowości jest więc nie tylko objaśniać złożone kwestie interpretacyjne, lecz także uczynić to w sposób jasny, transparentny, zrozumiały, a nawet przyjazny dla odbiorców.

Standard zawiera też jednak wiele objaśnień bardziej złożonych zagadnień, co do których praktycy toczą spory. Poniżej przybliżono wybrane kwestie.

Czy sprawozdanie finansowe jednostki mikro musi rzetelnie i jasno przedstawiać jej sytuację majątkową i finansową oraz wynik finansowy?

Powodem wątpliwości co do konieczności spełniania przez jednostkę mikro nadrzędnej dla rachunkowości finansowej zasady rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej jednostki oraz jej wyniku finansowego (zasada rzetelnego i jasnego obrazu) jest zestawienie dwóch przepisów uor. Z jednej strony art. 4 ust. 1 wymaga od wszystkich jednostek podlegających uor, aby ich rachunkowość – sprawozdania finansowe (sf) i księgi rachunkowe – spełniały tę zasadę. Z drugiej jednak strony art. 49a wprowadza domniemanie spełnienia tego wymogu przez sf jednostki mikro, które jest skuteczne w określonych warunkach. Należy uważnie przeczytać jego treść, aby umieścić we właściwym kontekście objaśnienia zawarte w pkt 14.8 i 14.9 KSR 16, które odpowiadają na te wątpliwości.

Przepis mówi o tym, że sf jednostki mikro sporządzone z zastosowaniem wskazanych w nim uproszczeń przedstawia rzetelnie i jasno sytuację majątkową i finansową oraz wynik finansowy tej jednostki. Narzuca przyjęcie założenia o rzetelności sf, niezależnie od wątpliwości, jakie można by przeciwko niemu podnieść, w zakresie uproszczeń polegających na:

1) skróceniu sf – zawarciu w nim danych zgodnych z zakresem określonym w zał. nr 4 do uor dla jednostek mikro (por. art. 46 ust. 5 pkt 4, art. 47 ust. 4 pkt 4, art. 48 ust. 3 uor), lub

[3] Uważny czytelnik na pewno się zastanowi, w jaki sposób prawo do niesporządzania sprawozdania z działalności mogłoby wpłynąć na rzetelność albo nierzetelność sf. Niemniej tak właśnie sformułowany jest ten przepis, który transponuje regulacje art. 26 ust. 4 dyrektywy 2013/34/UE.

2) niesporządzeniu sprawozdania z działalności (art. 49 ust. 4 uor)[3].

Wprowadza zatem rozróżnienie uproszczeń, dzieląc je na te, które wpływają na możliwość oceny wypełnienia wymogów rzetelnego i jasnego obrazu, oraz na pozostałe (o których nie wspomina). Sf jednostki mikro przysługuje przypisana „z góry” cecha rzetelności wyłącznie wobec ewentualnego zniekształcenia informacji na skutek jego skrócenia. Oznacza to, że niezależnie od opinii co do brakujących informacji, nie można wymagać od tej jednostki zamieszczenia w sf innych danych poza wskazanymi w zał. nr 4. Ocena istotności ewentualnego zniekształcenia przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jest jednak uprawniona i konieczna w odniesieniu do skutków innych uproszczeń, np. ograniczenia stosowania zasady ostrożności (art. 7 ust. 2b i 2c uor).

Sf spółki akcyjnej, będącej jednostką mikro, zostało sporządzone przy zastosowaniu następujących uproszczeń:

1) skrócono sf, sporządzając je zgodnie z zał. nr 4 (na podstawie art. 46 ust. 5 pkt 4, art. 47 ust. 4 pkt 4, art. 48 ust. 3 uor),

2) przyjęto w zasadach (polityce) rachunkowości zasadę podatkowej klasyfikacji leasingu (na podstawie art. 3 ust. 6 uor), co doprowadziło do wyłączenia z ksiąg rachunkowych i bilansu majątku o znacznej wartości (lokal usługowy i liczne urządzenia kuchenne),

3) odpisano jednorazowo w koszty bieżącego okresu znaczącą część majątku o niskiej cenie zakupu (poniżej 10 tys. zł), nabytego w związku z dopiero co otwieraną działalnością.

Spółka spełnia wszystkie kryteria formalne (ilościowe) zastosowania uproszczeń, a jej walne zgromadzenie przed sporządzeniem sf podjęło uchwałę dotyczącą stosowania zał. nr 4.

W toku badania sf podniesiono następujące kwestie, związane z wymienionymi uproszczeniami:

- braku w bilansie odrębnej informacji o stanie rezerw i rozliczeń międzyokresowych, mimo że stanowią one większość pozycji bilansowej „Zobowiązania i rezerwy na zobowiązania”, a wynikającej z podpisanych umów oraz otrzymanych zaliczek,

- braku w bilansie majątku przyjętego w leasing oraz zobowiązań leasingowych, mimo że umowa leasingu spełnia kryteria określone w art. 3 ust. 4 i 5 uor oraz wymaga ujęcia tego majątku w aktywach korzystającego,

- jednorazowej amortyzacji niskocennych środków trwałych o sumarycznie znaczącej wartości, bez rozważenia ich łącznego wpływu na rzetelność przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki w jej sf, z sugestią połączenia ich w zbiorczy obiekt inwentarzowy.

Część postawionych punktów jest zasadna, jednak w kontekście art. 49a uor należy stwierdzić, że:

1) nie ma podstaw prawnych do wymagania od jednostki prezentacji innych pozycji w bilansie ani nawet dodatkowej noty w informacji uzupełniającej do bilansu, ponad to, o czym jest mowa w zał. nr 4 do uor,

2) w pozostałym zakresie ocena istotności zniekształcenia może i powinna być przeprowadzona z uwagi na obowiązującą każdą jednostkę mikro zasadę rzetelnego i jasnego obrazu.

Interpretację analizowanego art. 49a uor wspiera znajomość kontekstu systemowego, który w tym przypadku tworzy odpowiedni przepis dyrektywy 2013/34/UE. Art. 49a uor wdraża art. 36 ust. 4 tej dyrektywy. Warto jednak dodać, że oprócz treści implementowanych w uor, dyrektywa zawiera stwierdzenie o braku podstawy do uznania nadrzędności zasady rzetelnego i jasnego obrazu ponad szczegółowe przepisy (tzw. overriding principle).

[4] Por. Komunikat MF z 24.01.2018 r. w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Stanowiska Komitetu Standardów Rachunkowości w sprawie zasady rzetelnego i jasnego obrazu w realizacji przepisów art. 4 ust. 1 oraz ust. 1a i 1b ustawy o rachunkowości (DzUrz MF z 2018 r. poz. 7).

Oznacza to, że w odniesieniu do jednostki mikro korzystającej ze skrócenia sf nie ma podstaw do odstąpienia od szczegółowych przepisów uor dla realizacji zasady rzetelnego i jasnego obrazu, czego wymaga art. 4 ust. 1b uor[4]. Wobec sf jednostki mikro przyjmuje się domniemanie jego rzetelności. Prawidłowy kontekst dla interpretacji tworzy w szczególności analiza możliwości uproszczenia sf wprowadzonej dyrektywą 2013/34/UE. W myśl art. 36 ust. 2 pkt a dyrektywy (z uwzględnieniem ust. 1 tego artykułu) bilans jednostki mikro w UE może się składać wyłącznie z następujących pozycji:

A. Kapitał subskrybowany niewpłacony,

B. Koszty założenia przedsiębiorstwa,

C. Aktywa trwałe,

D. Aktywa obrotowe,

E. Kapitał własny,

F. Rezerwy na zobowiązania,

G. Zobowiązania.

Jest to bardzo skrócona informacja o majątku i źródłach finansowania jednostki. Co więcej, zgodnie z art. 36 ust. 1 pkt d dyrektywy 2013/34/UE przepisy krajowe mogą wymagać przekazania tylko takiej informacji do rejestru sf (w Polsce do KRS). Zewnętrzni interesariusze jednostki mikro mogą być zatem – na mocy dyrektywy – pozbawieni znaczącej części standardowych informacji z sf, w szczególności z rachunku zysków i strat oraz innych podstawowych pozycji bilansowych.

Na marginesie należy pochwalić polskiego ustawodawcę, że nie wprowadził znaczących „uproszczeń” do uor. W kontekście możliwości tak drastycznego skrócenia sf bardziej zrozumiałe staje się wprowadzenie do przepisów założenia o jego rzetelności, gdyż zapewne byłaby ona kwestionowana w wielu audytach.

Powtórzmy więc: przyjęcie w art. 49a uor założenia o rzetelności i jasności sf jednostki mikro dotyczy jedynie ewentualnych zarzutów jego zniekształcenia w związku ze skróceniem. Nie dotyczy natomiast innych uproszczeń, które mogą zastosować jednostki mikro.

Warto też odnotować, że uor niedokładnie implementuje dyrektywę 2013/34/UE w zakresie postanowień jej art. 36 ust. 1 i 4. Z ust. 4 wynika, że założenie rzetelności obejmuje sf jednostki mikro, która korzysta z uproszczenia wprowadzonego w ust. 1. Ten ustęp art. 36 dyrektywy wprowadza zaś możliwość odstąpienia od dokonywania rozliczeń międzyokresowych przychodów i kosztów (we wskazanym zakresie). Założenie rzetelności i jasności sf powinno również obejmować te uproszczenia, a nie tylko polegające na skróceniu sf.

Czy stosowanie uproszczeń przeznaczonych wyłącznie dla jednostek mikro i małych wymaga oceny istotności ich wpływu na spełnianie zasady rzetelnego i jasnego obrazu?

Odpowiedź na to pytanie brzmi: tak, wymaga. Jednak ocenę można przeprowadzić w sposób znaczenie uproszczony, który opisano w pkt 4.12 KSR 16. W myśl art. 4 ust. 1 uor wymaga się zachowania rzetelnego i jasnego odzwierciedlenia sytuacji majątkowej i finansowej oraz wyniku finansowego w rachunkowości każdej jednostki. Można przyjąć pewne uproszczenia, jeżeli nie zniekształcają one istotnie tego odzwierciedlenia (art. 4 ust. 4 uor). Ponadto uor opisuje niektóre uproszczenia, a przy wybranych określa warunki ich stosowania.

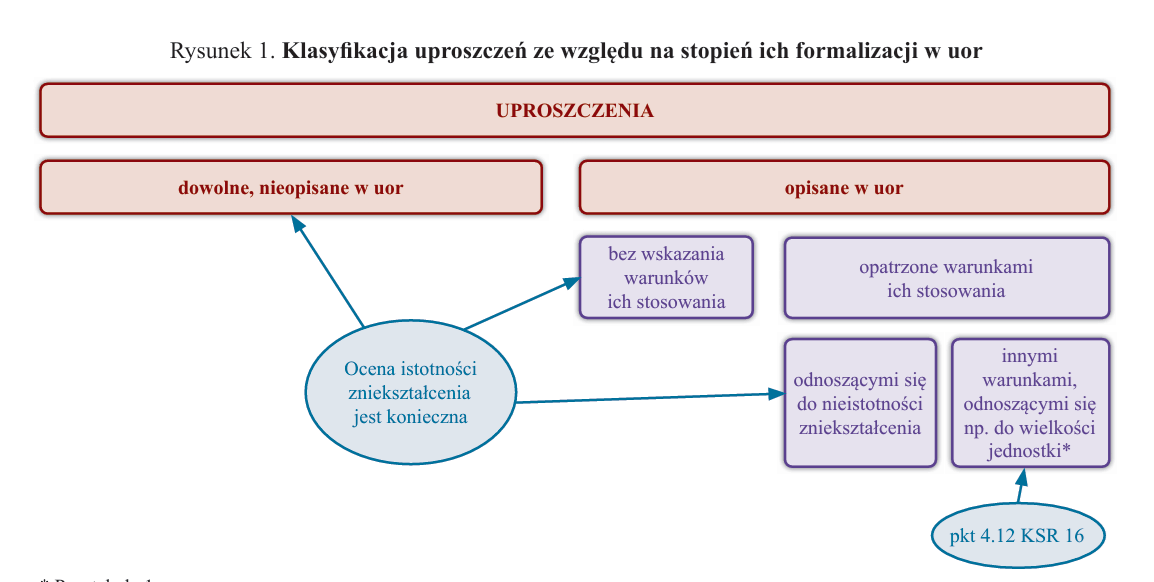

Pewną komplikacją stosowania uproszczeń jest więc konieczność zrozumienia ich podziału na (por. też rysunek 1):

uproszczenia nieopisane w uor;

uproszczenia opisane w uor:

a) opatrzone warunkami ich stosowania:

- odnoszącymi się do nieistotności ewentualnego zniekształcenia,

- innymi warunkami, odnoszącymi się np. do wielkości jednostki,

b) bez wskazania warunków ich stosowania.

Stosowanie uproszczeń, o których uor nie wspomina, podlega ogólnym warunkom, czyli zasadzie rzetelnego i jasnego obrazu oraz konieczności zachowania nieistotności ewentualnego jej zniekształcenia. Muszą być one spełnione również w przypadku stosowania uproszczeń, które uor definiuje, ale nie określa warunków ich stosowania, ewentualnie opatruje zastrzeżeniem odnoszącym się do istotności ich wpływu. Przykładowo, uproszczenie polegające na możliwości jednorazowego odpisywania w koszty amortyzacji niskocennych środków trwałych (art. 32 ust. 6 uor) nie zostało ograniczone żadnym konkretnym warunkiem, obowiązują zatem ogólne warunki stosowania uproszczeń. Natomiast zastosowanie cen zakupu, zamiast cen nabycia, do wyceny materiałów i towarów jest obwarowane wprost warunkiem nieistotności zniekształcenia stanu aktywów i wyniku finansowego (art. 34 ust. 1 uor). W obu przypadkach stosowanie uproszczenia należy więc poprzedzić oceną istotności zniekształcenia.

W przypadku uproszczeń, których stosowanie obwarowano konkretnymi warunkami (patrz tabela 1), wymaga się spełnienia przede wszystkim tych warunków. Dla tych uproszczeń istniało pole do interpretacji, a wątpliwości w tym zakresie zostały jednoznacznie rozstrzygnięte w pkt 4.13 KSR 16. Przy stosowaniu tych uproszczeń jednostki nie mają zatem obowiązku szczegółowej oceny wpływu uproszczenia na rzetelność i jasność odzwierciedlenia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki w jej sf, jeżeli zniekształcenie tego odzwierciedlenia nie jest oczywiste. Zniekształcenie jest oczywiste, jeśli:

- zdarzenia, których dotyczy uproszczenie, są związane z podstawową działalnością jednostki i mają duży wpływ na przedstawienie prowadzonej działalności w sf, lub

- zastosowanie uproszczenia spowodowałoby zmianę wielkości aktywów, zobowiązań, kapitałów (funduszy) własnych bądź wyniku finansowego kilkukrotnie większą od progu istotności na potrzeby sporządzania sf, co można stwierdzić nawet bez szczegółowych wyliczeń.

W celu zrozumienia znaczenia tej regulacji warto przeanalizować przykład 4.3 z KSR 16.

Spółka z o.o. zajmująca się transportem oraz spedycją zakończyła ubiegły i bieżący rok obrotowy przychodami ze sprzedaży produktów i towarów w kwocie 60 mln zł i sumą bilansową 10 mln zł, z czego wartość bilansowa środków trwałych wyniosła 100 tys. zł. Spółka zawarła umowę leasingu 50 ciągników siodłowych. Wartość każdego z nich (wartość umowy leasingu) wynosiła 85 tys. euro, czyli około 400 tys. zł. Łączna wartość leasingowanego majątku to około 20 mln zł. Zgodnie z przepisami podatkowymi umowy leasingu zostały zaliczone do leasingu operacyjnego, natomiast według kryteriów zawartych w art. 3 ust. 4 uor ciągniki należy zaliczyć do aktywów spółki (korzystającego).

Z racji kwalifikacji spółki do jednostek małych zarząd spółki skorzystał z prawa do uproszczenia polegającego na zastosowaniu podatkowych zasad klasyfikacji majątku w leasingu, zgodnie z art. 3 ust. 6 uor, i nie ujął ciągników jako aktywów (środki trwałe).

Przyjęte rozwiązanie nie jest prawidłowe. Ujęcie ciągników w aktywach jednostki spowodowałoby potrojenie sumy bilansowej (z 10 mln zł do około 30 mln zł). Co więcej, zakup ciągników jest związany z podstawową działalnością jednostki i ma duży wpływ na tę działalność. Stosując uproszczenia, spółka w oczywisty sposób zniekształca rzetelny i jasny obraz swojej sytuacji majątkowej i finansowej.

W uzupełnieniu do tabeli 1 należy dodać, że możliwość sporządzenia skróconego sf również zależy od spełnienia szczegółowych warunków, w tym odnoszących się do wielkości jednostki. Wykorzystanie przez jednostkę małą[5] dowolnego elementu spośród określonych w zał. nr 5 do uor nie wymaga przeprowadzania pełnej oceny istotności. Zastosowanie przez jednostkę mikro dowolnego elementu skróconego sf z zał. nr 4 nie podlega w ogóle ocenie istotności, co wynika z domniemania jego rzetelności, wprowadzonego art. 49a uor, który omówiono wcześniej.

[5] Lub jednostkę mikro, która również może stosować zał. nr 5 do uor, przeznaczony dla jednostek małych.

Jakie są skutki zastosowania uproszczenia po raz pierwszy?

Zastosowanie uproszczenia stanowi zmianę zasad (polityki) rachunkowości. Jakkolwiek uor dopuszcza zmiany zasad (polityki) rachunkowości wyłącznie „w celu rzetelnego i jasnego przedstawienia sytuacji” (art. 8 ust. 2 uor, por. pkt 3.7 KSR 7), to przyjęcie uproszczeń jako zmianę takich zasad opisuje KSR 7 (pkt 3.9 lit. a). Przyjęcie uproszczonej zasady (polityki) rachunkowości należy zatem rozliczyć zgodnie z podejściem retrospektywnym (pkt 3.11 KSR 7), które wymaga następujących działań (pkt 3.12 KSR 7):

- odniesienia skutków zmiany przyjętych zasad (polityki) rachunkowości na kapitał (fundusz) własny, przez wykazanie ich na mocy art. 8 ust. 2 uor jako zysk (stratę) z lat ubiegłych lub inną pozycję kapitałów (funduszy) własnych, jeżeli tak stanowią inne przepisy,

- przekształcenia retrospektywnego danych porównawczych w sf,

- wykazania skutków zmiany przyjętych zasad (polityki) rachunkowości w odpowiedniej pozycji zestawienia zmian kapitału (funduszu) własnego, jeśli jednostka jest zobowiązana do jego sporządzania.

Od tej zasady istnieją dwa wyjątki.

1. Jeżeli przekształcenie retrospektywne (pełne i ograniczone) jest praktycznie niewykonalne, jednostka może zastosować przekształcenie prospektywne, a wtedy odnosi skutki zmiany przyjętych zasad (polityki) rachunkowości w korespondencji z wynikiem finansowym lub kapitałem (funduszem) własnym (por.

pkt 3.13–3.15 KSR 7).

2. Jeżeli przyjęcie uproszczenia nie zniekształca istotnie informacji prezentowanych w sf, to również można zastosować podejście prospektywne (pkt 4.8 KSR 16). Jest to zasadne, gdy uproszczenie dotyczy:

a) zdarzeń, które występowały w jednostce i podlegały ewidencji, ale były nieistotne, a następnie stały się istotne (por. pkt 3.9 lit. b KSR 7, w myśl którego nie jest to zmiana zasad (polityki) rachunkowości); wyjątek ten odnosi się do uproszczeń wymienionych w tabeli 1, których stosowanie jest uwarunkowane dodatkowymi kryteriami i które w związku z tym podlegają uproszczonej ocenie istotności wpływu,

b) zdarzeń, które były nieistotne i pozostały nieistotne, i właśnie z powodu tej nieistotności można w ich przypadku zastosować jedno z pozostałych uproszczeń (niewymienionych w tabeli 1).

Centrum Zdrowia sp. z o.o. zgodnie z zasadami (polityką) rachunkowości wszystkie materiały ujmuje i wycenia w cenach nabycia. Zasada ta miała jednak niewielkie zastosowanie z uwagi na warunki podpisanych umów dostawy, według których to dostawcy pokrywali koszty dostawy, a zatem koszty zakupu nie występowały. Sporadyczne przypadki występowania kosztów zakupu wynikały z dostaw pilnych transportem zamówionym przez spółkę.

Zgodnie z nową umową dostawy sprzętu jednorazowego użytku koszty dostawy obciążają spółkę i taka pozycja będzie widniała na fakturach, przy czym w ramach jednej dostawy kontrahenci mogą dostarczać sprzęt różnych producentów, dokumentowany różnymi fakturami, a koszty dostawy mogą obciążać jedną z tych faktur.

Z uwagi na to oraz na duże ilości niskocennego asortymentu (o wartości około 10 zł) rozliczanie kosztów zakupu będzie nastręczało wiele problemów. Dlatego spółka zdecydowała o zmianie zasad (polityki) rachunkowości i wycenie początkowej materiałów – sprzętu jednorazowego użytku – w cenach zakupu. Zgodnie z nową dokumentacją zasad (polityki) rachunkowości będzie ona stosować ceny zakupu, jeżeli koszty zakupu będą nieistotne. Dla ułatwienia oceny wprowadzono jednocześnie próg istotności przy początkowym ujęciu w wysokości 5% wartości dostawy w cenach zakupu.

Wprowadzenie nowych zasad (polityki) rachunkowości w tym zakresie można ująć prospektywnie. W dokumentacji warto zostawić dowody przeprowadzonej oceny istotności wpływu uproszczenia na sf.

Kiedy należy zaprzestać stosowania uproszczeń?

Uproszczone zasady (politykę) rachunkowości można stosować do roku obrotowego, w którym jednostka spełnia warunki ich wykorzystania.

Jeżeli jednostka nie spełnia wymagań uor za rok obrotowy, to już w tym roku nie może stosować uproszczenia.

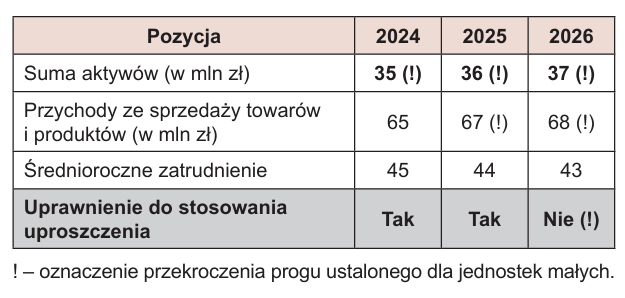

Spółka z o.o. jest jednostką małą, ponieważ spełnia kryteria ilościowe określone w art. 3 ust. 1 pkt 1b uor (por. pkt 3.9 KSR 16). W związku z tym korzysta z uproszczenia polegającego na stosowaniu podatkowych zasad ujmowania leasingu (zgodnie z art. 3 ust. 6 uor, por. pkt 13.1–13.7 KSR 16).

Podstawowe parametry opisujące rozmiar spółki przedstawiono w tabeli.

Spółka była jednostką małą w 2024 r., dlatego sporządzając sf za ten rok, miała prawo do stosowania podatkowych zasad kwalifikacji leasingu.

W 2025 r. spółka przekracza dwa z trzech kryteriów, niemniej uor pozwala na utrzymanie statusu jednostki małej, co uprawnia spółkę do dalszego wykorzystania uproszczeń w tym roku obrotowym. Utrzymanie statusu jednostki małej wynika z tego, że w jednym z dwóch ostatnich lat zostały zachowane kryteria ilościowe.

W 2026 r. spółka ponownie przekracza progi ilościowe w dwóch z trzech kryteriów. Przekroczenie kryteriów nastąpiło zatem w dwóch ostatnich latach obrotowych. Wynika z tego, że spółka przestaje być jednostką małą i staje się jednostką średnią już w 2026 r. Jej zasady (polityka) rachunkowości muszą więc ulec rewizji – nie jest uprawniona do stosowania uproszczeń przeznaczonych dla jednostek małych już w sf za 2026 r. Jest zobowiązana do zastosowania kryteriów ujmowania leasingu opisanych w art. 3 ust. 4 i 5 uor.

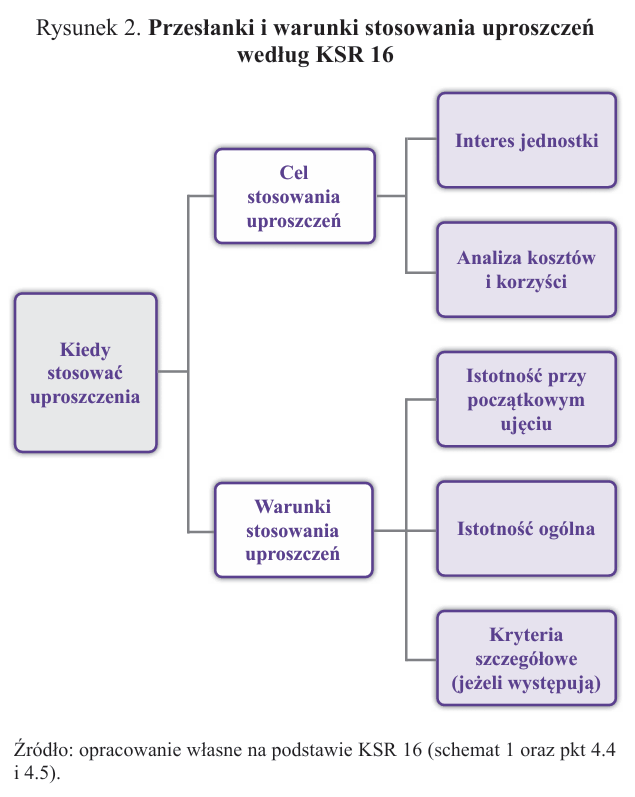

Decydując o stosowaniu uproszczeń, w tym o ich utrzymaniu, warto rozważyć szerzej rozumiane przesłanki zastosowania uproszczeń i nie ograniczać się jedynie do analizy warunków formalnych. W KSR 16 jest mowa o następujących przesłankach (schemat 1 oraz pkt 4.4 KSR 16):

- celowość oraz ekonomiczna zasadność uproszczeń (zestawienie kosztów i korzyści),

- dopuszczalność, czyli omówione wcześniej warunki stosowania uproszczeń.

Rozważając celowość stosowania uproszczeń, należy zwrócić uwagę na to, czy uproszczone zasady (polityka) rachunkowości leżą w interesie jednostki. Na przykład, czy szerokie stosowanie odpisywania niskocennych środków trwałych w koszty bieżącego okresu nie pozostawi poza bilansem istotnej części składników majątkowych jednostki, pogarszając jej wiarygodność kredytową (niezależenie od oceny istotności wpływu takiego uproszczenia na rzetelność odzwierciedlenia jej sytuacji majątkowej). Podobny problem dotyczy ustalania wysokości progu przy początkowym ujęciu składników majątkowych spełniających zasadniczo definicję środków trwałych, ale o tak niskiej wartości początkowej, że ujmuje się ją w miesiącu zakupu w kosztach zużycia materiałów.

Zgodnie z zasadami (polityką) rachunkowości jednostki niskocenne środki trwałe, o wartości poniżej 10 tys. zł, są amortyzowane jednorazowo i odpisywane w koszty bieżącej działalności. Natomiast drobne składniki majątkowe (narzędzia i sprzęt biurowy) o wartości poniżej 1 tys. zł są ujmowane jak materiały i odnoszone w koszty zużycia materiałów z chwilą wydania pracownikowi w miejscu pracy. W jednostce zauważono rosnące koszty zużycia takich materiałów.

Ustalone w jednostce progi wymagają oceny pod kątem ich wpływu na rzetelność przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki w jej księgach rachunkowych i sf. Niezależnie od tej oceny należy podkreślić problemy z kontrolą nad majątkiem jednostki, jakie mogą wyniknąć z przyjętych zasad. Środki trwałe, również te całkowicie umorzone, podlegają ewidencji oraz inwentaryzacji, dlatego w ich przypadku jest zapewniona standardowa kontrola. Natomiast składniki majątkowe poniżej 1 tys. zł, które ujęto jako materiały, po odpisaniu w koszty zużycia, nie podlegają skutecznym procedurom kontroli. Dlatego rosnące w kolejnych latach koszty zużycia takich materiałów stanowią jasną przesłankę konieczności analizy i rewizji stosowanego uproszczenia, a być może zaprzestania jego stosowania. Możliwe zmiany zasad obejmują np.:

- obniżenie progu kwalifikacji do takich składników majątkowych lub

- ustalenie odpowiedzialności majątkowej za nie, w sposób analogiczny jak w przypadku środków trwałych,

- wdrożenie specjalnych procedur kontrolnych, np. objęcie ich ewidencją pozabilansową i dokonywanie spisu z natury w dodatkowych terminach.

Ocena ekonomicznej zasadności stosowanych uproszczeń wymaga przeprowadzenia analizy kosztów i korzyści. Wiąże się z tym trudność polegająca na tym, że – zasadniczo – koszty prowadzenia rachunkowości ponosi jednostka, a korzyści z dostarczonych informacji odnoszą zewnętrzni użytkownicy. Dlatego tego rodzaju analizy są na miejscu szczególnie w przypadku skracania sf zgodnie z zał. nr 4 (dla jednostek mikro) lub z zał. nr 5 do uor (dla jednostek małych). Wybór odpowiedniego uproszczenia w tym zakresie wymaga uwzględnienia potrzeb informacyjnych rzeczywistych użytkowników informacji sprawozdawczych.

Kwestię tę ilustruje przykład 14.3 z KSR 16, który pokazuje ograniczenia skróconego sf dla jednostek mikro oraz potencjalne negatywne konsekwencje jego zastosowania.

Przy analizie kosztów i korzyści warto uwzględnić wzajemne wykluczanie się uproszczeń. Dotyczy to dwóch uproszczeń odnoszących się do materiałów, towarów oraz produktów gotowych, a polegających na:

1) nieprowadzeniu ewidencji tych składników zapasów; ich wartość początkową odpisuje się w koszty bieżącej działalności na dzień zakupu albo wytworzenia, ale nie później niż na dzień bilansowy należy dokonać ich spisu z natury oraz wyceny (art. 17 ust. 2 pkt 4 uor),

2) dokonywaniu spisu z natury tych składników zapasów na dzień inny niż ostatni dzień roku obrotowego.

W tym drugim przypadku uproszczenie może polegać na możliwości:

a) rozpoczęcia spisu z natury nie wcześniej niż 3 mies. przed końcem roku obrotowego i zakończenia do 15. dnia następnego roku obrotowego,

b) przeprowadzenia spisu z natury w dowolnym momencie w ciągu 2 lat, jeżeli te składniki zapasów podlegają ewidencji ilościowo-wartościowej oraz znajdują się na składowiskach strzeżonych.

Warunkiem zastosowania każdego z tych dwóch uproszczeń w zakresie inwentaryzacji materiałów, towarów i produktów gotowych (pkt a i b powyżej) jest prowadzenie ich ewidencji, a w drugim przypadku nawet konkretnej jej odmiany (ewidencji ilościowo-wartościowej). Są to zatem wykluczające się uproszczenia (pkt 1 i 2 z poprzedniego wyliczenia). Można skorzystać tylko z jednego z nich. Powoduje to, że brak ewidencji tych składników zapasów może być korzystny wyłącznie dla wybranych grup zapasów, których stany magazynowe na koniec roku obrotowego są niewielkie.

Jakie są skutki zakazu stosowania wartości godziwej przez jednostki mikro?

Jak ustalić wartość bilansową uszkodzonych aktywów po dokonaniu odpisu aktualizującego?

Warto przypomnieć, że zakaz stosowania wartości godziwej dotyczy jednostek mikro, które zastosowały następujące, wskazane w art. 28a uor, uproszczenia:

1) skróciły choć jeden z elementów sf zgodnie z zał. nr 4 do uor (dla jednostek mikro), czyli zastosowały:

- art. 46 ust. 5 pkt 4 uor, dotyczący bilansu,

- art. 47 ust. 4 pkt 4 uor, dotyczący rachunku zysków i strat,

- art. 48 ust. 3 uor, dotyczący informacji dodatkowej, lub

2) skorzystały z możliwości niesporządzania sprawozdania z działalności, pomimo istnienia takiego obowiązku na podstawie art. 49 ust. 1 uor, czyli z uproszczenia przewidzianego w art. 49 ust. 4.

Wystarczy, aby jednostka skorzystała tylko z jednego z powyższych uproszczeń, a obejmie ją zakaz wyceny na podstawie skorygowanej ceny nabycia i wartości godziwej. KSR 16 precyzuje, że zakaz ten dotyczy jedynie wyceny bilansowej, a nie odnosi się do wyceny początkowej, którą – w określonych warunkach – przeprowadza się na podstawie wartości godziwej (pkt 14.18 KSR 16). Jednostki mikro spełniające powyższe warunki nie mogą zatem np. stosować wartości godziwej do wyceny bilansowej aktywów finansowych oraz innych inwestycji, w tym nieruchomości inwestycyjnych.

Wynika z tego, że jednostki objęte zakazem stosowania wartości godziwej nie mogą również dokonywać odpisów aktualizujących wartość aktywów w przypadku utraty wartości przez te aktywa. Odpisy aktualizujące ustala się bowiem zasadniczo do wysokości wartości godziwej. Wycena bilansowa aktywów jednostki mikro zawsze jest więc równa ich wartości początkowej, z zastrzeżeniem środków trwałych oraz wartości niematerialnych i prawnych, których wartość pomniejszają odpisy umorzeniowe (por. pkt 10.8 KSR 16).

Wątpliwości interpretacyjne wokół prosto sformułowanego art. 28a uor wynikają z tego, że wdraża on art. 36 ust. 3 dyrektywy 2013/34/UE, jednak niedokładnie. Zgodnie z przepisem dyrektywy państwa członkowskie nie powinny zezwalać na zastosowanie jej art. 8 do jednostek, które skorzystały z wymienionych wcześniej uproszczeń. Ten zaś przepis dyrektywy stanowi o dopuszczeniu do stosowania alternatywnej podstawy wyceny w postaci wartości godziwej, jako wyjątku od ogólnej zasady oparcia na wartościach historycznych, czyli cenie zakupu, cenie nabycia i kosztach wytworzenia. Z art. 8 dyrektywy 2013/34/UE nie wynika natomiast, że jest to wyjątek od zasady ostrożności, której konsekwencję stanowi obowiązek dokonywania odpisów aktualizujących. Przy dokładnym wdrożeniu przepis uzależniałby więc zastosowanie wartości godziwej do wyceny bilansowej od tego, czy doszło do utraty wartości.

Dyrektyw UE nie stosuje się jednak bezpośrednio. Art. 28a uor jest sformułowany klarownie – zakazuje on jednostkom mikro, w określonych sytuacjach, stosowania wartości godziwej i skorygowanej ceny nabycia, choć nie jest to w pełni zgodne z intencjami dyrektywy 2013/34/UE.

Czy jednostki sektora finansów publicznych mogą korzystać z uproszczeń dla jednostek mikro i małych?

[6] Jest jeden wyjątek: banki, skok, zakłady ubezpieczeń oraz emitenci papierów wartościowych dopuszczonych do obrotu na rynku regulowanym lub w alternatywnym systemie obrotu, a także inne jednostki wymienione w art. 3 ust. 1h uor, na potrzeby oceny możliwości zastosowania większości uproszczeń są traktowane jak jednostki duże, bez względu na ich faktyczną wielkość (art. 3 ust. 1h).

[7] Wprowadzonej ustawą z 6.12.2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (DzU poz. 1863).

Zasadniczo tak, ponieważ uor w obecnym brzmieniu nie ogranicza klasyfikacji jednostek jako mikro, małe, średnie czy duże ze względu na formę prawną i sektor działalności (publiczny czy prywatny[6]). Jednostki sektora finansów publicznych (JSFP) są zatem jednostkami mikro albo jednostkami małymi, jeżeli tylko spełnią określone kryteria ilościowe. Korzystanie z uproszczeń przeznaczonych dla tych jednostek może być jednak ograniczone innymi warunkami. Przykładowo, państwowa wyższa szkoła zawodowa jak każda inna uczelnia publiczna, samodzielne zakłady opieki zdrowotnej, instytucje kultury – jeśli spełniają kryteria ilościowe – mogą stosować podatkowe zasady kwalifikacji leasingu albo niestosować rozporządzenia o instrumentach finansowych.

Ewentualne wątpliwości w tym zakresie wynikają z niedawnej modyfikacji definicji jednostki mikro i jednostki małej[7]. Wcześniej do tych kategorii mogły być zaliczane wyłącznie jednostki określone ze względu na wielkość oraz formę prawną (m.in. spółki handlowe, spółki cywilne i inne osoby prawne, ale nie np. jednostki budżetowe). Ponieważ niektóre JSFP posiadają osobowość prawną, już poprzednio mogły się stać jednostkami mikro lub małymi, po spełnieniu wszystkich warunków. Inne jednak, niezależnie od spełnienia kryteriów ilościowych, nie mogły zostać jednostkami mikro ani małymi.

Warto ponadto dodać, że JSFP nie mogą stosować niektórych uproszczeń. Dotyczy to:

1) podatkowych zasad amortyzacji (art. 32 ust. 7 i 8 uor),

2) nietworzenia biernych rozliczeń międzyokresowych kosztów dotyczących przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych (art. 39 ust. 6 i 7 uor),

3) ograniczenia stosowania zasady ostrożności (art. 7 ust. 2b i 2c uor).

Jednak w dwóch pierwszych przypadkach dodano zastrzeżenie, zgodnie z którym szczegółowe przepisy mogą rozstrzygać te kwestie inaczej.

Jeśli chodzi o drugie z wymienionych wyłączeń, takim przepisem jest § 14 rozporządzenia MRiF z 13.09.2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (tekst jedn. DzU z 2020 r. poz. 342), dotyczącego m.in. jednostek budżetowych. Zgodnie z nim wszystkie jednostki podlegające rozporządzeniu nie tworzą biernych rozliczeń międzyokresowych kosztów na przyszłe świadczenia na rzecz pracowników, w tym na świadczenia emerytalne. Jednostek budżetowych i innych podlegających rozporządzeniu nie obejmuje zatem obowiązek tworzenia tych rozliczeń międzyokresowych. Pozostaje jednak wiele innych JSFP, takich jak uczelnie publiczne i SPZOZ, które mimo bycia jednostkami małymi z uproszczenia nie skorzystają, a obowiązkowi podlegają (choć zapewne chętnie by tych biernych rozliczeń międzyokresowych nie tworzyły).

Natomiast jeśli chodzi o uproszczenie polegające na stosowaniu podatkowych zasad amortyzacji, to choć JSFP są z niego wyłączone, jednostki stosujące ww. rozporządzenie mogą przyjąć podatkowe stawki amortyzacji bądź – alternatywnie – stawki ustalone przez jednostkę nadrzędną albo zarząd jednostki samorządu terytorialnego (§ 7 rozporządzania). Uor wyłącza więc te jednostki ze stosowania uproszczenia, ale przepisy szczegółowe dopuszczają taką możliwość.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Czy sprawozdanie finansowe jednostki mikro musi rzetelnie i jasno przedstawiać jej sytuację majątkową i finansową oraz wynik finansowy?

- Czy stosowanie uproszczeń przeznaczonych wyłącznie dla jednostek mikro i małych wymaga oceny istotności ich wpływu na spełnianie zasady rzetelnego i jasnego obrazu?

- Jakie są skutki zastosowania uproszczenia po raz pierwszy?

- Kiedy należy zaprzestać stosowania uproszczeń?

- Jakie są skutki zakazu stosowania wartości godziwej przez jednostki mikro?

- Jak ustalić wartość bilansową uszkodzonych aktywów po dokonaniu odpisu aktualizującego?

- Czy jednostki sektora finansów publicznych mogą korzystać z uproszczeń dla jednostek mikro i małych?