Sztuczna inteligencja w rachunkowości (cz. I) – pojęcia i narzędzia

AI stała się dla księgowych praktycznym narzędziem: od automatyzacji pracy na dokumentach i wprowadzania danych, przez wsparcie raportowania i analizy zarządczej, aż po identyfikację nieprawidłowości. Jednocześnie w obiegu zawodowym pojawiło się wiele pojęć (np. „uczenie maszynowe”, „sztuczna inteligencja generatywna”, „duże modele językowe”), które są często mylone lub używane zamiennie, co utrudnia świadomy dobór narzędzi i ocenę ryzyka.

AI stała się dla księgowych praktycznym narzędziem: od automatyzacji pracy na dokumentach i wprowadzania danych, przez wsparcie raportowania i analizy zarządczej, aż po identyfikację nieprawidłowości. Jednocześnie w obiegu zawodowym pojawiło się wiele pojęć (np. „uczenie maszynowe”, „sztuczna inteligencja generatywna”, „duże modele językowe”), które są często mylone lub używane zamiennie, co utrudnia świadomy dobór narzędzi i ocenę ryzyka.

Celem artykułu jest uporządkowanie podstaw zastosowania AI w rachunkowości: wyjaśnienie najważniejszych pojęć, wskazanie różnic między podejściami predykcyjnymi i generatywnymi oraz przedstawienie praktycznego schematu ekosystemu narzędzi (dostawca–model–platforma). Zaprezentowano również typowe funkcje tych narzędzi oraz różnice między nimi z punktu widzenia zastosowań w pracy księgowego, w szczególności w obszarach automatyzacji (RPA, OCR/IDP), analityki predykcyjnej, raportowania oraz pracy na dokumentach i tekstach.

Zagadnienia te opisano z perspektywy praktyki rachunkowości – tak, aby ułatwić księgowym i menedżerom bezpieczny dobór rozwiązań do rzeczywistych procesów finansowo-księgowych oraz zadań rachunkowości zarządczej.

Co w praktyce oznacza AI

W dyskusji o nowych technologiach w rachunkowości często dochodzi do mieszania trzech warstw zagadnień, a mianowicie:

1) co system potrafi zrobić (np. przewidzieć, opisać, sklasyfikować, wygenerować),

2) w jaki sposób to robi (np. reguły, uczenie maszynowe, sieci neuronowe),

3)w jakiej formie użytkownik z tego korzysta (np. system ERP, chatbot, narzędzie OCR, robot automatyzujący).

Bez uporządkowania tej „mapy” łatwo popełnić błędy, polegające na:

- oczekiwaniu od narzędzia funkcji, których nie może zapewnić (np. stuprocentowo pewnej interpretacji przepisów prawa), albo

- pomijaniu rozwiązań prostszych i bezpieczniejszych (np. reguły + automatyzacja), które w wielu przypadkach przynoszą najlepszy efekt zarówno z punktu widzenia kosztów, jak i ryzyka błędów.

AI można porównać do bardzo sprytnego pomocnika, który uczy się na przykładach: najpierw „ogląda” wiele dokumentów, a następnie potrafi rozpoznawać ich rodzaje. Nie zastępuje człowieka w kwestiach odpowiedzialności, lecz przyspiesza pracę, pomaga wychwycić powtarzalne czynności oraz oszacować ryzyko.

[1] J. McCarthy, What is Artificial Intelligence?, Stanford University, 2007; E. Rich, K. Knight, S.B. Nair, Artificial Intelligence, McGraw-Hill, 1991.

W literaturze naukowej spotyka się różne definicje sztucznej inteligencji, które – niezależnie od akcentu (cel, metoda, kryterium użyteczności) – opisują wspólny rdzeń: systemy AI przetwarzają informacje w taki sposób, aby na podstawie danych (w tym doświadczeń zapisanych w danych treningowych) generować rekomendacje lub podejmować działania. W klasycznych ujęciach podkreśla się wytwarzanie „inteligentnych” programów i maszyn oraz dążenie do tego, aby komputery wykonywały zadania, które standardowo wykonują ludzie[1]. Z perspektywy rachunkowości kluczowe jest jednak to, że systemy AI doskonalą swoje wyniki nie tylko poprzez kod i algorytmy, lecz także poprzez dane, co odróżnia je od tradycyjnych rozwiązań opartych wyłącznie na sztywnych regułach.

W praktyce rachunkowości (w tym w procesach księgowych i analizie zarządczej) sztuczną inteligencję najtrafniej charakteryzują następujące cechy:

1. Uczenie się na danych i praca w warunkach niepewności – AI nie zawsze daje wynik „zero-jedynkowy”, lecz często przedstawia rekomendację wraz z miarą pewności, co wymaga profesjonalnego osądu i weryfikacji przez księgowego.

2. Zdolność do pracy na danych ustrukturyzowanych i nieustrukturyzowanych – obejmuje zarówno ściśle zdefiniowane pola (np. numer NIP, wartość brutto faktury), jak i pola tekstowe (np. opisy pozycji, umowy, korespondencję czy instrukcje).

3. Wsparcie procesów, a nie zastąpienie odpowiedzialności – wynik AI jest narzędziem pomocniczym; odpowiedzialność za decyzję księgową, podatkową i sprawozdawczą pozostaje po stronie organizacji i człowieka.

4. Wymóg audytowalności i kontroli – w zastosowaniach profesjonalnych konieczne jest zapewnienie śladu dowodowego: na jakich danych powstała rekomendacja, jakie reguły i kontrole zastosowano oraz kto i kiedy zatwierdził wynik, czego nie zapewnia AI.

Kluczowe pojęcia

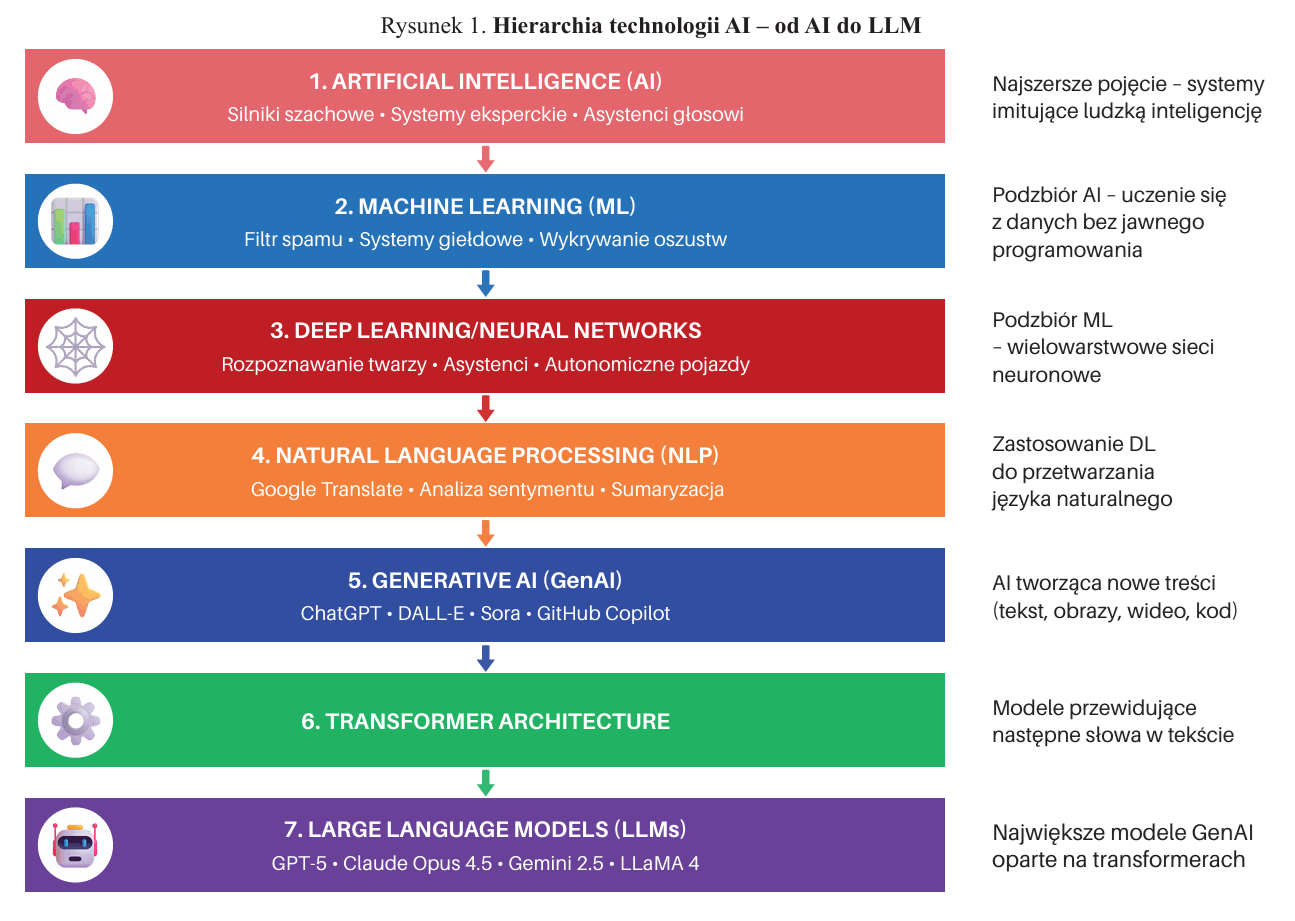

Tak rozumiana AI stanowi w rachunkowości zestaw metod, które uczą się na danych i na ich podstawie wspierają decyzje oraz automatyzują działania, szczególnie tam, gdzie występują duże wolumeny danych, powtarzalność operacji i potrzeba szybkiego wykrywania odchyleń. AI obejmuje algorytmy uczące się, które mapują informacje na działania lub rekomendacje w warunkach niepewności – jest to parasol pojęciowy obejmujący m.in. nowoczesne modele LLM (Large Language Models), czyli duże modele językowe wykorzystywane do pracy na tekście. Aby zrozumieć relację między AI a LLM, należy objaśnić ich hierarchiczną strukturę. Na rysunku 1 przedstawiono, jak szeroka kategoria AI dzieli się na coraz bardziej wyspecjalizowane podzbiory, aż do rozwiązań skoncentrowanych na dużych modelach językowych.

Rysunek 1 porządkuje kluczowe pojęcia w formie schematu hierarchicznego – od najszerszej kategorii sztucznej inteligencji do rozwiązań najbardziej wyspecjalizowanych, skoncentrowanych na pracy z językiem. Taki układ pozwala szybko zorientować się, które pojęcia są „parasolem” obejmującym wiele metod, a które stanowią tylko jeden z wąskich podzbiorów. Z tego powodu interpretacja zaprezentowanych pojęć wymaga przejścia przez kolejne poziomy hierarchii: każdy z nich zawęża zakres, doprecyzowuje mechanizm działania oraz wskazuje typowe zastosowania:

1. Sztuczna inteligencja (AI) – pojęcie nadrzędne obejmujące systemy naśladujące wybrane aspekty ludzkiej inteligencji (np. rozumowanie, planowanie, percepcję, rozumienie języka). W tej kategorii mieszczą się zarówno podejścia uczące się na danych, jak i podejścia nieuczące się (np. systemy eksperckie oparte na regułach).

2. Uczenie maszynowe (ML) – podzbiór AI, w którym system uczy się wzorców z danych zamiast działać wyłącznie według ręcznie zapisanych reguł. W praktyce oznacza to, że wnioski (np. klasyfikacje, rekomendacje) wynikają ze statystycznego dopasowania do danych i z optymalizacji, a nie z jednego, jawnego zestawu zasad.

3. Uczenie głębokie (DL) – wyspecjalizowany podzbiór uczenia maszynowego, oparty na wielowarstwowych sieciach neuronowych. Umożliwia automatyczne wydobywanie złożonych cech i zależności, co jest szczególnie przydatne przy danych nieustrukturyzowanych (obrazy, dźwięk, długi tekst).

4. Przetwarzanie języka naturalnego (NLP) – obszar metod służących do analizy i generowania języka.

Historycznie wykorzystywał metody symboliczne, natomiast obecnie dominuje podejście oparte na uczeniu głębokim, lepiej radzące sobie z kontekstem i niejednoznacznościami.

5. Sztuczna inteligencja generatywna (GenAI) – podzbiór AI nastawiony na tworzenie nowej treści (np. tekstu, obrazów, kodu), a nie wyłącznie na klasyfikację lub wykrywanie zależności. Kluczową zmianą jest przejście od „analizy danych” do „wytwarzania” zawartości.

6. Architektura transformerowa (Transformers) – fundament współczesnych systemów generowania języka. Dzięki mechanizmowi uwagi (attention) umożliwia efektywne modelowanie zależności kontekstowych i przetwarzanie długich fragmentów tekstu.

7. Duże modele językowe (LLM) – modele generatywne skoncentrowane na języku, zwykle budowane z wykorzystaniem architektury transformerowej i trenowane na bardzo dużych zbiorach danych. W praktyce rachunkowości LLM są użyteczne przede wszystkim w zadaniach tekstowych: streszczaniu dokumentów, porządkowaniu informacji, przygotowywaniu projektów opisów i notatek oraz wspieraniu analizy treści (np. umów, korespondencji, procedur).

Ważne jest rozróżnienie, że nie każda AI jest generatywna, a nie każde narzędzie pracujące na języku jest dużym modelem językowym. Z perspektywy rachunkowości różnice te mają znaczenie, ponieważ inne są zastosowania, ryzyka oraz wymagania kontroli dla systemów klasyfikujących i prognozujących, a inne dla narzędzi generujących tekst.

Rodzaje zastosowań

Kolejnym krokiem w uporządkowaniu pojęć dotyczących AI z perspektywy jej zastosowania w rachunkowości jest wskazanie „typów zadań”, jakie te technologie mogą wykonywać w codziennej pracy księgowego. Najczęściej spotykane są dwa główne typy zastosowań:

1. Modele predykcyjne (prognozujące) – odpowiadają na pytania: „co najprawdopodobniej wydarzy się dalej?” lub „do jakiej klasy należy dane zdarzenie?”. Mogą wspierać m.in.:

- prognozowanie przychodów, kosztów i przepływów pieniężnych (np. prognoza krótkoterminowa i krocząca),

- prognozowanie budżetu oraz jego aktualizację w trakcie roku (np. w formie „rolling forecast”),

- szacowanie odchyleń od budżetu i wskazywanie głównych czynników odchyleń (np. wolumen, cena, miks produktowy),

- wykrywanie nieprawidłowości i ryzyka (np. transakcje odstające od wzorca, nietypowe wzrosty kosztów, powtarzalne klasyfikowanie wydatków),

- identyfikację wczesnych sygnałów ostrzegawczych dla zarządu (np. pogorszenie marży, spadek rotacji zapasów, narastanie przeterminowanych należności),

- prognozowanie płynności i potrzeb finansowania (np. ryzyko luki gotówkowej, opóźnienia wpływów),

- ocenę prawdopodobieństwa opóźnień płatniczych i priorytetyzację działań windykacyjnych,

- predykcję kosztów działań i nośników kosztów (np. praca na nośnikach kosztów w rachunku kosztów działań),

- segmentację klientów/produktów pod kątem rentowności i ryzyka (np. klasyfikacja portfela, wskazanie grup o spadającej marży),

- klasyfikację dokumentów oraz przypisywanie ich do kategorii (np. rodzaj kosztu, projekt, centrum odpowiedzialności),

- wskazywanie kandydatów do działań optymalizacyjnych w controllingu (np. obszary o największej zmienności kosztów lub o najsłabszej przewidywalności).

2. Modele generatywne (tworzące treść) – odpowiadają na pytania: „jak opisać coś zrozumiałym językiem?” albo „jak przygotować szkic dokumentu?”. Mogą wspierać m.in.:

- tworzenie projektów opisów do sprawozdań, w tym elementów informacji dodatkowej (np. opis polityk rachunkowości, wyjaśnienia zmian, opis zdarzeń po dniu bilansowym, uzasadnienia istotnych osądów i szacunków),

- przygotowywanie wariantów tego samego komunikatu dla różnych odbiorców (np. zarządu, rady nadzorczej, banku, biegłego rewidenta, pracowników niefinansowych) – od wersji „prostej” po wersję „techniczną”,

- opracowywanie komentarza zarządczego do wyników (np. „co się zmieniło i dlaczego”, opis głównych czynników odchyleń, interpretacja wskaźników),

- projektowanie struktury raportów i analiz (układ rozdziałów, nagłówków, logika narracji), aby dane były czytelne i porównywalne w czasie,

- przygotowywanie opisów do tabel i wykresów (tytuły, podpisy, krótkie wnioski „co widać na wykresie”), w tym tworzenie wersji „jednozdaniowej” dla zarządu,

- redakcję treści pod kątem zrozumiałości (upraszczanie języka, doprecyzowanie pojęć, eliminacja skrótów, dodanie wyjaśnień),

- tworzenie słowniczka pojęć oraz sekcji pytań i odpowiedzi do raportów (np. dla odbiorców o niższej percepcji finansowej),

- streszczanie dokumentów (umowy, korespondencja, procedury, regulaminy) oraz wydobywanie z nich kluczowych postanowień do dalszej analizy,

- przygotowywanie list kontrolnych i instrukcji (np. kompletność dokumentacji do informacji dodatkowej, checklista ujawnień, checklista uzgodnień),

- opracowywanie projektów pism i notatek (np. do wewnętrznego obiegu dokumentów, w odpowiedzi na zapytania o wyjaśnienia, do korespondencji z audytorem),

- przygotowywanie materiałów prezentacyjnych na podstawie raportów (np. skrócony raport dla zarządu, wersja dla komitetu audytu, wersja dla kierowników operacyjnych),

- spójność redakcyjną raportów (ujednolicenie terminologii, stylu, formatowania oraz logicznych odniesień między częścią opisową a liczbową).

Modele predykcyjne najczęściej są realizowane w ramach uczenia maszynowego i uczenia głębokiego (czyli w częściach hierarchii pokazanych na rysunku 1), a ich wynikiem jest liczba, ocena, klasyfikacja lub sygnał ryzyka (np. prawdopodobieństwo błędu, prognoza przepływów, wskazanie anomalii). Z kolei modele generatywne zwykle należą do obszaru AI generatywnej, często z wykorzystaniem LLM, a ich wynikiem jest treść językowa (np. streszczenie, opis, projekt notatki, szkic komentarza do raportu).

Oba typy mogą współdziałać w jednym procesie: model predykcyjny może „wyłapać” odchylenie lub zasugerować klasyfikację, natomiast narzędzie generatywne może przygotować zrozumiałe uzasadnienie, uporządkować dokumenty oraz wesprzeć procesy rachunkowości zarządczej – przy zachowaniu kontroli i akceptacji przez człowieka.

Jednak w praktyce opisane wcześniej zastosowania zazwyczaj nie działają w sposób idealny. W kontekście procesów rachunkowości szczególnego znaczenia nabierają trzy ograniczenia:

1. Zmyślone odpowiedzi – model może „brzmieć pewnie”, nawet gdy nie dysponuje danymi lub myli się w szczegółach.

2. Brak automatycznej odpowiedzialności – odpowiedzialność (np. za zapis księgowy, decyzję podatkową, ujawnienia w sprawozdaniu) pozostaje po stronie organizacji i osób uprawnionych.

3. Wrażliwość na dane wejściowe – jakość wyniku zależy od jakości danych i poleceń, a także od tego, czy model ma dostęp do właściwych dokumentów i kontekstu.

Z tego powodu w procesach księgowych preferowane są rozwiązania łączone: reguły (co system ma zrobić) + automatyzacja (kiedy i jak ma to zrobić) + kontrola człowieka (weryfikacja tego, co zostało zrobione), a narzędzia generatywne powinny być traktowane jako istotna warstwa pomocnicza (np. przygotowanie szkicu raportu, podsumowania, listy kontrolne).

Ekosystem narzędzi AI z punktu widzenia rachunkowości

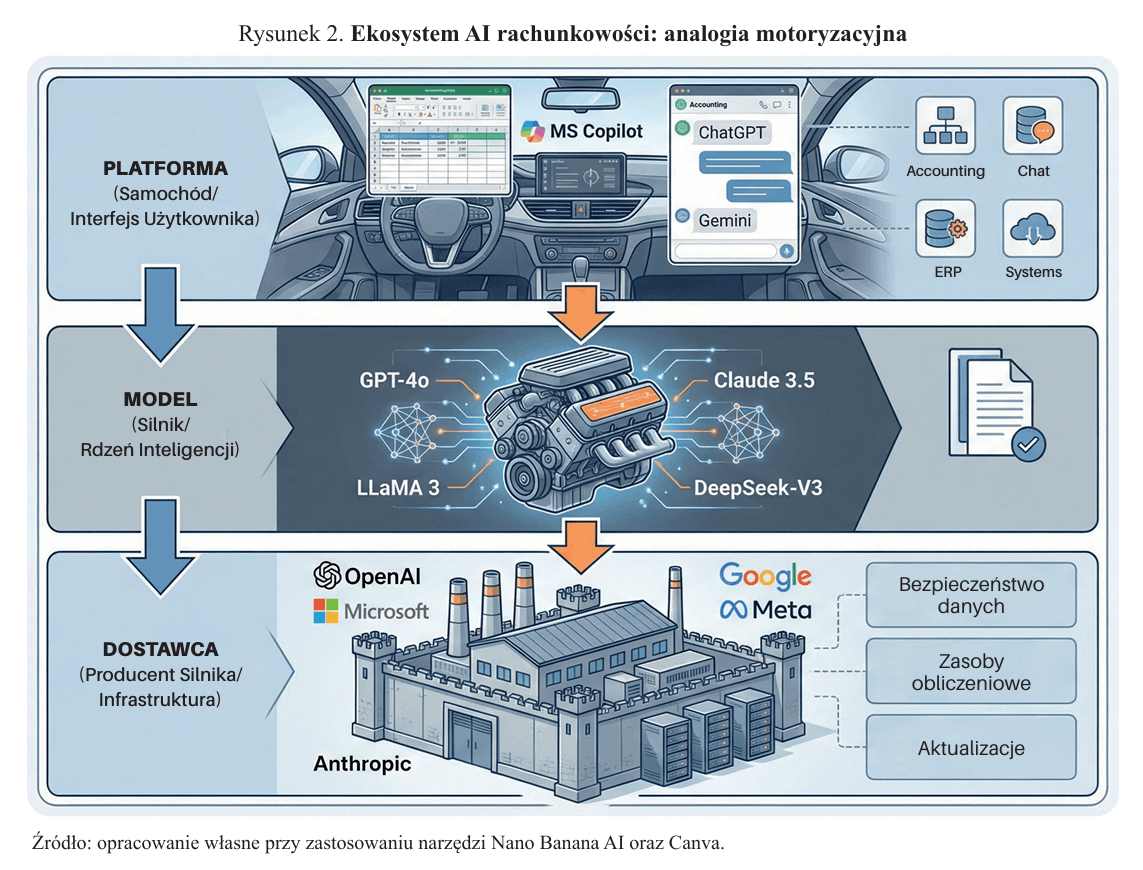

Współczesną sztuczną inteligencję najtrafniej rozumieć nie jako pojedynczą technologię, lecz jako wzajemnie powiązany ekosystem dostawców, modeli i platform.

W codziennym języku często mówi się „użyto ChatGPT” albo „wdrożono AI”, jednak w praktyce są to różne elementy tej samej układanki, działające na odmiennych poziomach. Ujęcie warstwowe pozwala:

- uporządkować rosnącą złożoność krajobrazu AI,

- zrozumieć, na którym etapie powstaje wartość (np. jakość odpowiedzi modelu, bezpieczeństwo przetwarzania danych, wygoda i kontrola użytkowania),

- zrozumieć, jakie pytania należy zadać przy wyborze rozwiązania.

[2] J. Kalinowski, P. Kalinowski, Artificial Intelligence in Accounting: What the past and present mean for the future, Wydawnictwo Uniwersytetu Łódzkiego, 2025, s. 30–32.

Koncepcyjnie ekosystem ten można podzielić na trzy warstwy: dostawcę, model i platformę[2]. Zależności między nimi syntetycznie przedstawiono na rysunku 2.

Dostawcy – są to organizacje, które projektują, trenują i utrzymują bazowe modele oraz infrastrukturę (zasoby obliczeniowe, bezpieczeństwo, aktualizacje, warunki dostępu). To na tym poziomie definiowane są kluczowe możliwości i ograniczenia technologii, w tym standardy prywatności, wymagania zgodności z regulacjami oraz sposób zarządzania danymi. Przykładami globalnych dostawców są OpenAI, Anthropic, Google DeepMind, Microsoft, Meta czy DeepSeek. W praktyce różnice między dostawcami wynikają często z odmiennej strategii produktowej oraz podejścia do bezpieczeństwa, dostępności i integracji z chmurą oraz narzędziami biznesowymi.

Modele – rdzeń „inteligencji” systemu, czyli wytrenowane sieci neuronowe przetwarzające informacje i generujące wynik (np. odpowiedź tekstową, klasyfikację, podsumowanie czy rekomendację). Poszczególne modele mogą różnić się architekturą, zakresem danych uczących, sposobem optymalizacji oraz parametrami użytkowymi, takimi jak szybkość działania, zdolności wielomodalne (np. tekst + obraz) czy rozmiar kontekstu uwzględnianego w jednej interakcji. Istotną kategorią są także modele o otwartym kodzie (np. rodzina LLaMA czy wybrane modele DeepSeek), które umożliwiają dostrajanie do potrzeb organizacji i zastosowań dziedzinowych, pod warunkiem zapewnienia odpowiednich zasobów i kompetencji.

Platformy – warstwa użytkowa, czyli narzędzia i interfejsy udostępniające modele w codziennej pracy (np. aplikacja konwersacyjna, wtyczka do pakietu biurowego, funkcja w systemie ERP, narzędzie analityczne). Platforma decyduje o ergonomii, możliwościach integracji, kontroli dostępu, rejestrowaniu działań oraz współpracy zespołowej. Przykładowo, ChatGPT, Claude, Gemini, Copilot czy Perplexity pełnią funkcję „mostu” między użytkownikiem a modelami bazowymi. Ich funkcje – takie jak konfiguracja sposobu pracy, integracje, narzędzia do pracy na dokumentach – w praktyce przesądzają o tym, czy dane rozwiązanie będzie użyteczne i bezpieczne w organizacji.

Zależności pokazane na rysunku 2 można dodatkowo opisać prostymi słowami, posługując się analogią motoryzacyjną: dostawca jest jak producent silnika, model – jak konkretny typ silnika, a platforma – jak samochód, w którym silnik został zamontowany. Ten sam silnik może działać w różnych samochodach (czyli ten sam model może być dostępny w różnych platformach), a jeden samochód może mieć różne wersje silnikowe (czyli platforma może wykorzystywać różne modele – zależnie od potrzeb i ustawień).

Myślenie w kategoriach tych trzech warstw pozwala specjalistom na krytyczną ocenę systemów AI: zrozumienie, kto buduje inteligencję (dostawca), jak ona funkcjonuje (model) i w jaki sposób jest wdrażana (platforma). W dziedzinach takich jak rachunkowość i finanse, gdzie kluczowe są precyzja, audytowalność i świadomość zastosowanego kontekstu (np. „przyjmij rolę doradcy finansowego”), perspektywa warstwowa ułatwia identyfikację rozwiązań najlepiej nadających się do integracji z istniejącymi systemami i spełniających wymogi kontroli wewnętrznej.

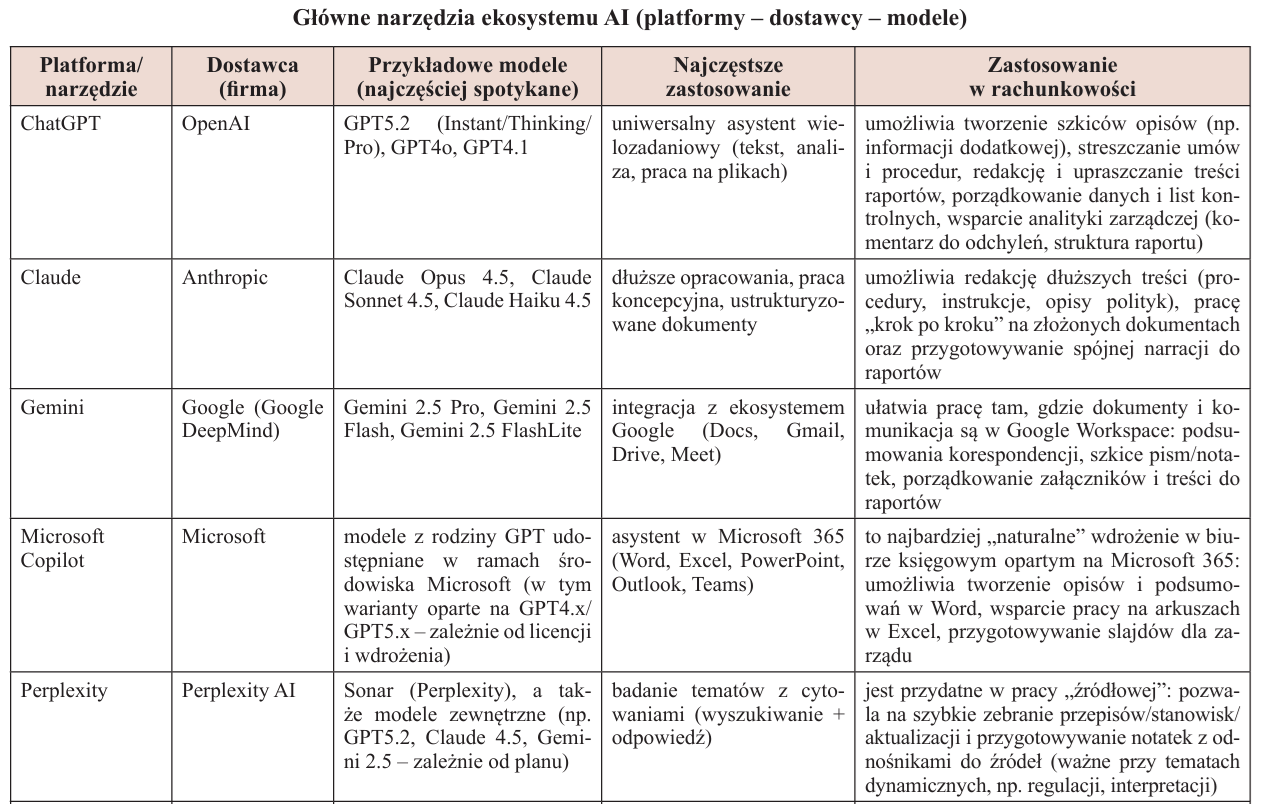

W tabeli zaprezentowano najczęściej spotykane w praktyce platformy i narzędzia AI oraz wskazano powiązania między platformą (narzędziem użytkownika), modelem (rdzeniem obliczeniowym) i dostawcą (podmiotem rozwijającym technologię).

W kolumnie „Przykładowe modele” wskazano modele typowo dostępne w danej platformie lub kojarzone z jej ekosystemem. Należy podkreślić, że rynek tych narzędzi zmienia się bardzo dynamicznie: aktualizacje modeli, ich nazewnictwa oraz dostępności pojawiają się często co kilka tygodni, a w przypadku części platform – w trybie ciągłym (zmiany wdrażane stopniowo, w zależności od planu i regionu). Z tego powodu ujęcie w tabeli ma charakter informacyjny, a wskazane modele należy traktować orientacyjnie. Dane w tabeli są aktualne na 31.01.2026 r.

Podsumowując informacje zawarte w tabeli, należy podkreślić, że nazwa narzędzia używana w codziennej pracy (platforma) nie jest tożsama z modelem generującym wynik ani z firmą odpowiedzialną za jego rozwój. W praktyce rachunkowości dobór rozwiązania warto zaczynać od celu (automatyzacja dokumentów, analityka zarządcza, raportowanie, praca na tekście), a dopiero następnie oceniać warunki użycia: integrację z systemami, kontrolę dostępu, możliwość odtworzenia działań oraz poufność danych. Takie podejście ułatwia wybrać narzędzie „w sam raz” do procesu, zamiast kierować się wyłącznie rozpoznawalnością marki albo chwilową popularnością danego modelu.

Szansa, nie zagrożenie

Trzeba mieć przy tym na uwadze, że w rachunkowości nie ma miejsca na utratę sceptycyzmu zawodowego i „oddanie sterów” narzędziu. AI nie ponosi odpowiedzialności za zapis księgowy, ujawnienia w sprawozdaniu, skutki podatkowe ani konsekwencje reputacyjne. Odpowiedzialność pozostaje po stronie człowieka – i dlatego korzystanie z AI musi wzmacniać, a nie osłabiać etykę i profesjonalizm. W praktyce oznacza to stałą weryfikację danych, oddzielanie faktów od interpretacji, ochronę poufności oraz zapewnienie śladu decyzyjnego. Sztuczna inteligencja może przyspieszyć pracę, ale nie może stać się przyzwoleniem na wyłączenie własnej, ludzkiej inteligencji. W tym zawodzie to człowiek ma myśleć, oceniać, kwestionować i podejmować decyzje – technologia ma pomagać.

W przestrzeni publicznej często pojawiają się głosy, że sztuczna inteligencja stanowi zagrożenie dla zawodu księgowego. Z perspektywy wiedzy i doświadczenia autora jest dokładnie odwrotnie: AI nie jest zagrożeniem, lecz ogromną szansą. Szansą na to, aby księgowość była szybsza, bardziej analityczna, lepiej komunikowana i lepiej kontrolowana – a rola księgowego przesuwała się w stronę doradztwa, interpretacji i nadzoru nad jakością informacji. To nie sztuczna inteligencja zastąpi księgowych przyszłości, lecz ci księgowi, którzy potrafią z niej korzystać, zastąpią tych, którzy tej umiejętności nie rozwijają.

Rewolucję obserwowaną dziś można porównywać do przemian, które rozpoczęły się w Polsce pod koniec lat 80. XX wieku, wraz z upowszechnieniem komputerów i systemów informatycznych w praktyce rachunkowości. Wtedy także pojawiały się obawy, że nowa technologia „zabierze pracę” księgowym, dla których podstawowym narzędziem był kalkulator i ręczna ewidencja. Po kilkunastu latach okazało się, że rachunkowość bez systemów informatycznych jest trudna do wyobrażenia, a rynek premiuje tych, którzy potrafią pracować na danych i narzędziach. Z AI będzie podobnie: za kilka lat narzędzia oparte na modelach językowych i automatyzacji staną się standardem warsztatu pracy księgowego, tak jak dziś standardem jest system finansowo-księgowy.

Podsumowanie

Uporządkowanie pojęć i ekosystemu narzędzi AI prowadzi do wniosku, że sztuczna inteligencja nie jest jedną „funkcją” ani pojedynczym programem, lecz zestawem metod i rozwiązań, które wspierają pracę księgowych w dwóch głównych trybach: predykcyjnym i generatywnym. W pierwszym przypadku AI pomaga przewidywać, klasyfikować i wykrywać odchylenia (np. sygnały ryzyka, anomalie w danych, prognozy i priorytety działań), a w drugim – porządkuje i tworzy treści (np. szkice komentarzy zarządczych, streszczenia dokumentów, propozycje struktury raportów, warianty komunikatów dla różnych odbiorców, elementy narracyjne wspierające czytelność informacji dodatkowej). Z perspektywy praktyki rachunkowości oznacza to, że AI może równocześnie przyspieszać procesy, podnosić jakość analiz oraz poprawiać komunikację finansową – pod warunkiem świadomego użycia w ramach jasno zdefiniowanych procedur.

Kluczowe znaczenie ma rozróżnienie trzech warstw: dostawcy, modelu i platformy. Taki podział porządkuje rynek, ułatwia ocenę ryzyka i wybór narzędzia „w sam raz” do procesu. Sama nazwa platformy używanej na co dzień nie mówi jeszcze, jaki model faktycznie generuje wynik, jakie są zasady bezpieczeństwa danych, jak działa logowanie aktywności ani czy możliwa jest audytowalność. Dla każdej organizacji decyzja o wykorzystaniu AI powinna być traktowana analogicznie do wyboru systemu informatycznego: zaczyna się od celu i wymagań kontrolnych, a dopiero potem przechodzi do doboru narzędzia, jego konfiguracji i zasad użytkowania. Wdrażanie AI w rachunkowości wymaga zachowania równowagi między korzyściami a ograniczeniami, w tym troski o integralność i poufność danych, możliwość wyjaśnienia wyników oraz zgodność z obowiązującymi regulacjami. Szczególne znaczenie mają kompetencje hybrydowe księgowych, łączące wiedzę finansową z umiejętnością krytycznej pracy z danymi i narzędziami AI, oraz świadome zarządzanie relacją człowiek–AI, oparte na etyce i profesjonalizmie zawodowym.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych