Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. IX) – ustalanie i ujmowanie odpisów aktualizujących wartość aktywów finansowych

Rozporządzenie MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) wprowadza cztery różne sposoby ustalania odpisu, tj. dla aktywów finansowych:

1) wycenianych w skorygowanej cenie nabycia (§ 28 ust. 8 pkt 1),

Rozporządzenie MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) wprowadza cztery różne sposoby ustalania odpisu, tj. dla aktywów finansowych:

1) wycenianych w skorygowanej cenie nabycia (§ 28 ust. 8 pkt 1),

2) wycenianych w wartości godziwej zgodnie z § 24 ust. 2 pkt 2, które nie są instrumentami dłużnymi, a których skutki przeszacowania (zyski/straty) są odnoszone na kapitał (fundusz) z aktualizacji wyceny (§ 28 ust. 8 pkt 2),

3) wycenianych w wartości godziwej zgodnie z § 24 ust. 2 pkt 2 oraz § 29 ust. 3, które są instrumentami dłużnymi, a których skutki przeszacowania (zyski/straty) są odnoszone na kapitał (fundusz) z aktualizacji wyceny – w przypadku takich aktywów na kapitał z aktualizacji wyceny jest odnoszona różnica między ustaloną na dzień wyceny ich wartością godziwą a wartością tych aktywów w skorygowanej w cenie nabycia (§ 28 ust. 8 pkt 3),

4) pozostałych (§ 28 ust. 8 pkt 4).

W ramach aktywów finansowych wycenianych w skorygowanej cenie nabycia (dla których odpisy ustala się zgodnie z § 28 ust. 8 pkt 1) uwzględnia się przede wszystkim składniki zaklasyfikowane w momencie początkowego ujęcia do kategorii pożyczek udzielonych i należności własnych oraz aktywów finansowych utrzymywanych do terminu wymagalności. Wydaje się jednak, że w szczególnych przypadkach mogą być to również aktywa finansowe zaklasyfikowane początkowo do kategorii wycenianych w wartości godziwej, ale jedynie wtedy, gdy wiarygodne ustalenie wartości godziwej przestało być możliwe w ich przypadku i gdy mają ustalony termin wymagalności. W myśl § 27 ust. 1 rozporządzenia wynikająca z ksiąg rachunkowych ich wartość godziwa na dzień ostatniego przeszacowania stanowi wówczas nowo ustaloną skorygowaną cenę nabycia. Rozporządzenie nie przesądza bowiem w tym miejscu, czy wskazując na wycenę w skorygowanej cenie nabycia, ma na uwadze parametr wyceny stosowany wyjściowo jako parametr wyceny bilansowej, czy też uwzględnia możliwość „wtórnego” zastosowania tego parametru. Sugerowane podejście wydaje się jednak uzasadnione przede wszystkim tym, że § 28 ust. 8 rozporządzenia nie odwołuje się bezpośrednio do poszczególnych kategorii aktywów finansowych.

Do aktywów finansowych wycenianych w wartości godziwej zgodnie z § 24 ust. 2 pkt 2 rozporządzenia, niebędących instrumentami dłużnymi, a których skutki przeszacowania (zyski/straty) są odnoszone na kapitał (fundusz) z aktualizacji wyceny (dla których odpisy ustala się na podstawie § 28 ust. 8 pkt 2), zaliczają się głównie instrumenty kapitałowe zaklasyfikowane do aktywów finansowych dostępnych do sprzedaży, jeżeli jednostka przyjęła w polityce rachunkowości kapitałowe ujmowanie skutków przeszacowań. W § 28 ust. 8 pkt 2 nie wskazano jednak wprost, że dotyczy on wyłącznie instrumentów kapitałowych, a jedynie, że nie obejmuje instrumentów dłużnych. Chodzi więc o takie instrumenty, dla których nie istnieją (bądź nie dają się określić) z góry ustalone przyszłe przepływy pieniężne. „Kryteria” określone w tym przepisie spełniają zatem także inwestycje w tytuły uczestnictwa w instytucjach wspólnego inwestowania lub certyfikaty inwestycyjne funduszy inwestycyjnych, jak również inne instrumenty niebędące instrumentami dłużnymi, które zostały zaklasyfikowane do kategorii aktywów finansowych dostępnych do sprzedaży.

Do aktywów finansowych wycenianych w wartości godziwej zgodnie z § 24 ust. 2 pkt 2 oraz § 29 ust. 3 rozporządzenia, będących instrumentami dłużnymi, a których skutki przeszacowania (zyski/straty) są odnoszone na kapitał (fundusz) z aktualizacji wyceny (dla których odpisy są ustalane zgodnie § 28 ust. 8 pkt 3), zaliczają się instrumenty dłużne zaklasyfikowane do aktywów finansowych dostępnych do sprzedaży, jeżeli jednostka przyjęła w polityce rachunkowości kapitałowe ujmowanie skutków przeszacowań. Jedynie ta kategoria umożliwia bowiem kapitałowy sposób ujmowania skutków przeszacowania.

Trudności interpretacyjne stwarza § 28 ust. 8 pkt 4. O ile sposób ustalania odpisu (odnoszący się do przyszłych przepływów pieniężnych oczekiwanych przez jednostkę) może sugerować, że ta regulacja dotyczy instrumentów o charakterze dłużnym, o tyle podejście wskazane w § 28 ust. 8 pkt 1 oznacza, że obejmuje również instrumenty kapitałowe bądź inne instrumenty niebędące instrumentami dłużnymi (np. wskazywane wcześniej certyfikaty inwestycyjne itp.), dla których niemożliwe stało się wiarygodne ustalenie wartości godziwej i które podlegają wycenie w cenie nabycia. Szczególny przypadek stanowią akcje bądź udziały w jednostkach nienotowanych, które – jak wskazywano we wcześniejszych częściach artykułu – są wyceniane na poziomie ceny nabycia.

Dodatkowym potwierdzeniem słuszności takiej interpretacji § 28 ust. 8 pkt 4 rozporządzenia jest pkt 6.8.1 KSR 4 Utrata wartości aktywów, który wskazuje analogiczny sposób szacowania odpisu z tytułu utraty wartości dla instrumentów finansowych, których nie można wycenić w wartości rynkowej lub inaczej ustalonej wartości godziwej (podając jednocześnie jako przykład nienotowany instrument kapitałowy). Na zasadach określonych w KSR 4 ustala się też wartość godziwą instrumentów dłużnych zaklasyfikowanych do aktywów finansowych dostępnych do sprzedaży, w przypadku gdy jednostka przyjęła w swojej polityce rachunkowości wynikowe ujmowanie skutków przeszacowań dla tej kategorii aktywów finansowych (przyjęcie takiego rozwiązania jest możliwe w świetle § 24 ust. 2 pkt 1 rozporządzenia, nie wydaje się jednak, żeby było ono często stosowane).

Odpis z tytułu utraty wartości aktywów finansowych wycenianych w skorygowanej cenie nabycia

Jest ustalany jako różnica między wartością tych aktywów wynikającą z ksiąg rachunkowych na dzień wyceny a kwotą możliwą do odzyskania. Kwotę możliwą do odzyskania stanowi bieżąca wartość przyszłych przepływów pieniężnych oczekiwanych przez jednostkę, zdyskontowana za pomocą efektywnej stopy procentowej, którą jednostka stosowała dotychczas, wyceniając przeszacowywany składnik aktywów finansowych lub portfel podobnych składników aktywów finansowych.

Odpis aktualizujący ujmuje się w kosztach finansowych, chyba że jednostka określiła w zasadach (polityce) rachunkowości dla danego składnika jego kapitałowe rozliczanie – w korespondencji z kapitałem (funduszem) z aktualizacji wyceny. W takim przypadku ustalony odpis rozlicza się w pierwszej kolejności ze skumulowanym zyskiem ujętym w kapitale (funduszu) z aktualizacji wyceny dla tej pozycji, a w przypadku wykazywania skumulowanej straty w kapitale – podlega ona przeniesieniu do kosztów finansowych.

Należy wyjaśnić, że kapitał (fundusz) z aktualizacji wyceny, o którym mowa powyżej, w przypadku aktywów finansowych wycenianych w skorygowanej cenie nabycia może być następstwem:

[1] Zasady przeklasyfikowania aktywów finansowych i okoliczności, w jakich jest to możliwe (bądź niekiedy nakazane), zostały przedstawione we wcześniejszych częściach artykułu.

[2] Modyfikacja warunków umowy może w niektórych przypadkach stanowić przesłankę (dowód) utraty wartości z perspektywy posiadacza określonego składnika aktywów finansowych.

[3] W przykładzie przyjęto założenie, że odsetki są płatne raz w roku od niespłaconego kapitału oraz że nie ma dodatkowych prowizji – efektywna stopa procentowa jest równa nominalnej stopie procentowej.

[4] 25 000/(1+10%)1 + 23 000/(1+10%)2 + 25 000/(1+10%)3 = 57 513,15.

- przekwalifikowania składnika aktywów finansowych z kategorii dostępnych do sprzedaży (jeżeli jednostka przyjęła kapitałowe ujmowanie skutków przeszacowań dla tej kategorii aktywów finansowych) do utrzymywanych do terminu wymagalności[1], jeśli na dzień przekwalifikowania jednostka wykazywała kapitał (fundusz) z aktualizacji wyceny dotyczący tego składnika,

- ustania możliwości wiarygodnego ustalania wartości godziwej składnika aktywów finansowych dostępnych do sprzedaży (z kapitałowym ujęciem skutków przeszacowań), który ma określony termin wymagalności, a na dzień, w którym stwierdzono brak możliwości dalszego, wiarygodnego ustalania jego wartości godziwej, jednostka wykazywała kapitał (fundusz) z aktualizacji wyceny dotyczący tego składnika.

Ustalenie kwoty odpisu dla aktywów finansowych uwzględnianych w ramach § 28 ust. 8 pkt 1 rozporządzenia wydaje się nie stanowić większego problemu, poza koniecznością oszacowania przyszłych przepływów pieniężnych. Istotne jest, żeby był to szacunek jak najbardziej wiarygodny. Przykładem może być zawarcie porozumienia (ugody) z dłużnikiem, modyfikującego warunki umowy w sposób, który może być uznany za wsparcie (co jest dowodem na utratę wartości zgodnie z § 28 ust. 2 pkt 3 rozporządzenia).

Przykład 1

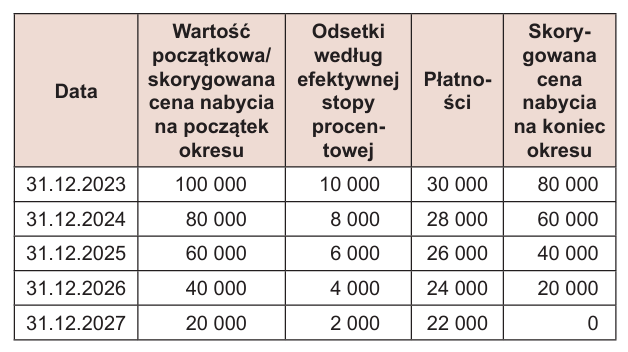

Spółka Alfa udzieliła 31.12.2023 r. spółce Bravo pożyczkę w kwocie 100 000 zł, która miała być spłacana przez 5 lat (płatności na koniec roku) w ratach po 20 000 zł, powiększonych o odsetki w wysokości 10% od niespłaconego kapitału. Pożyczka została zaklasyfikowana do kategorii pożyczek udzielonych i należności własnych, a jej wycena w skorygowanej cenie nabycia (uwzględniającej efektywną stopę procentową równą 10%), przy założeniu braku zmian w rozkładzie płatności, przedstawia się następująco:

Na koniec 2025 r., z uwagi na problemy finansowe, Bravo nie uregulowała płatności, która zgodnie z umową powinna wynosić 26 000 zł. Wystąpiła do Alfa o wydłużenie terminu spłaty o 1 rok i obniżenie oprocentowania. Alfa zgodziła się udzielić wsparcia i ustaliła, że pożyczka zostanie spłacona przez kolejne 3 lata w ratach wynoszących odpowiednio: 25 000 zł, 23 000 zł i 21 000 zł. Kwotę możliwą do odzyskania stanowi bieżąca wartość oczekiwanych przyszłych przepływów pieniężnych zdyskontowanych efektywną stopą procentową stosowaną dotychczas do wyceny (10%). Uwzględniając przyjęte założenia, jest to 57 513,15 zł[4].

Problemem pozostaje ustalenie kwoty, która będzie stanowić odpis z tytułu utraty wartości pożyczki udzielonej spółce Bravo. Odpis to różnica między wartością pożyczki wynikającą z ksiąg rachunkowych na dzień wyceny a ustaloną kwotą możliwą do odzyskania. Wartość, w jakiej ta pożyczka była wykazywana w księgach rachunkowych Alfa po poprzedniej wycenie (czyli na koniec 2024 r.), wynosi 60 000 zł. Różnica to zatem 60 000 zł – 57 513,15 zł = 2486,85 zł. Na 31.12.2025 r. pożyczka powinna być natomiast ponownie wyceniona w wysokości skorygowanej ceny nabycia, co uwzględniając brak przepływów pieniężnych (Alfa powinna otrzymać w tym dniu płatność w kwocie 26 000 zł), daje 66 000 zł (60 000 zł + 60 000 zł × 10%). Tym samym odpis z tytułu utraty wartości wynosiłby 66 000 zł – 57 513,15 zł = 8486,85 zł i w takiej wysokości zostałyby obciążone koszty finansowe Alfa. Jednocześnie Alfa wykazałaby przychody finansowe z tytułu odsetek – w wysokości 6000 zł.

Powyższe rozwiązanie może się wydawać kontrowersyjne (Alfa wykazuje za 2025 r. przychody finansowe dotyczące składnika aktywów finansowych, dla którego rozpoznano właśnie utratę wartości, a ponadto w tym roku nie otrzymała spłaty pożyczki w kwocie ustalonej w momencie początkowym). Należy jednak podkreślić, że cechą wyceny aktywów finansowych w skorygowanej cenie nabycia jest ujmowanie przychodów z tytułu odsetek ustalanych według efektywnej stopy procentowej (czyli w sposób pozwalający na zachowanie stałej stopy zwrotu w całym okresie życia danego instrumentu). Niewywiązanie się przez drugą stronę umowy z uzgodnionych warunków spłaty nie oznacza (w świetle zawartego porozumienia), że cała pozostała kwota nie zostanie odzyskana. Co więcej, zgodnie z § 28 ust. 9 rozporządzenia po ujęciu odpisu aktualizującego nadal będą naliczane przychody z tytułu odsetek.

Właściwym rozwiązaniem wydaje się zatem wskazane wcześniej, według którego na koniec 2025 r. Alfa wykaże przychody finansowe z tytułu odsetek w wysokości 6000 zł oraz koszty finansowe z tytułu utraty wartości w wysokości 8486,85 zł[5]. Wartość pożyczki w skorygowanej cenie nabycia na koniec 2025 r. wyniesie, jak ustalono wcześniej, 57 513,15 zł.

Odpis z tytułu utraty wartości aktywów finansowych niebędących dłużnymi instrumentami finansowymi, wycenianych w wartości godziwej

[5] Zgodnie z § 42 ust. 2 pkt 1 lit. a rozporządzenia odpisy aktualizujące wartość aktywów finansowych wycenianych w skorygowanej cenie nabycia są wykazywane w rachunku zysków i strat jako koszty finansowe z tytułu odsetek.

[6] W rozporządzeniu (§ 42 ust. 1 pkt 1 lit. b) użyto określenia „przychody lub koszty z tytułu aktualizacji wartości inwestycji”, przy czym w zał. nr 1 do uor występuje rozróżnienie aktualizacji wartości aktywów niefinansowych (w ramach przychodów lub pozostałych kosztów operacyjnych) oraz aktualizacji wartości aktywów finansowych (w ramach przychodów lub kosztów finansowych).

[7] Aktualizację wartości środków trwałych przeprowadzono w 1995 r., na podstawie rozporządzenia MF z 20.01.1995 r. (DzU nr 7 poz. 34).

Jest ustalany jako różnica między ceną nabycia składnika aktywów finansowych a jego wartością godziwą ustaloną na dzień wyceny. Rozlicza się go w pierwszej kolejności ze skumulowanym zyskiem ujętym w kapitale (funduszu) z aktualizacji wyceny dla tego składnika aktywów finansowych, a w przypadku wykazywania w kapitale (funduszu) z aktualizacji wyceny skumulowanej straty – podlega ona przeniesieniu do kosztów finansowych.

Wartość godziwą aktywów finansowych, dla których odpisy ustala się zgodnie z § 28 ust. 8 pkt 2 rozporządzenia, stanowi zazwyczaj wartość rynkowa pochodząca z aktywnego rynku. Niemniej jednak może być to wartość godziwa ustalona w inny sposób (np. na podstawie określonego modelu wyceny).

Dokonując odpisu z tytułu utraty wartości takich aktywów finansowych, należy pamiętać o właściwym rozliczeniu odpisu z kapitałem (funduszem) z aktualizacji wyceny powstałym w związku z wcześniejszymi przeszacowaniami. Jest to konieczne z uwagi na to, że odpis z tytułu utraty wartości dla tego rodzaju aktywów finansowych nie jest ustalany w odniesieniu do aktualnej wartości księgowej, jak w przypadku większości innych aktywów (finansowych lub niefinansowych), ale w odniesieniu do ceny nabycia, która w sytuacji, gdy występuje dodatni kapitał z aktualizacji wyceny, jest niższa od wartości bilansowej danego składnika aktywów finansowych. Tym samym wartość bilansowa danego składnika zostanie obniżona o kwotę przekraczającą kwotę odpisu z tytułu aktualizacji wyceny, a dosłowne odzwierciedlenie postanowień § 28 ust. 8 pkt 2 rozporządzenia oznacza, że dalsze obniżenie wartości do poziomu wartości, w jakiej składnik powinien być wykazywany w bilansie, obciąży koszty finansowe.

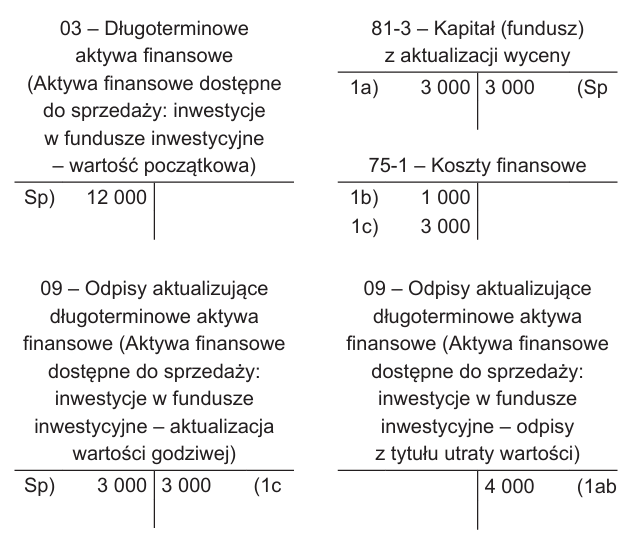

Przykład 2

Spółka Charlie posiada inwestycje w tytuły uczestnictwa w funduszu inwestycyjnym, które nabyła za 12 000 zł i zaklasyfikowała do kategorii aktywów finansowych dostępnych do sprzedaży. Aktualna, wynikająca z ksiąg rachunkowych, wartość bilansowa tych tytułów uczestnictwa wynosi 15 000 zł, czyli dodatkowo Charlie wykazuje dodatni kapitał z aktualizacji wyceny w wysokości 3000 zł.

W II półroczu 2025 r. wystąpiło wiele niekorzystnych zdarzeń w otoczeniu gospodarczym, powodujących ciągły spadek notowań funduszu, co spółka uznała za dowody świadczące o utracie wartości posiadanych tytułów uczestnictwa. Wartość godziwa tytułów uczestnictwa na dzień bilansowy wynosi 8000 zł.

Odpis z tytułu utraty wartości zostanie ustalony jako różnica między ceną nabycia (12 000 zł) a wartością godziwą ustaloną na dzień wyceny (8000 zł), czyli wyniesie 4000 zł. W pierwszej kolejności będzie rozliczony z zyskiem (wynikającym z wcześniejszych przeszacowań) 3000 zł, ujętym w kapitale z aktualizacji wyceny, a pozostała część odpisu (1000 zł) obciąży koszty finansowe.

Wysokość odpisu (4000 zł) zostanie ujawniona przez Charlie w informacji dodatkowej do sprawozdania finansowego. Trzeba jednocześnie podkreślić, że wartość bilansowa rozważanych składników aktywów finansowych po przeprowadzeniu wyceny z uwzględnieniem dokonanego odpisu z tytułu utraty wartości wyniesie 8000 zł. Oznacza to, że wartość wynikającą z ksiąg rachunkowych należy obniżyć o 7000 zł, przy czym dalsze obniżenie wartości o 3000 zł obciąży koszty finansowe, a cała kwota obniżenia wartości bilansowej będzie wykazana w tej samej pozycji rachunku zysków i strat jako koszty z tytułu aktualizacji wartości aktywów finansowych[6].

Warto zwrócić uwagę, że rozwiązanie wskazane w rozporządzeniu zmienia „tradycyjną” kolejność rozliczania kapitału z aktualizacji wyceny, co jest pochodną sposobu ustalania wysokości odpisu (jest on w rozważanej sytuacji ustalany w odniesieniu do ceny nabycia, a nie do aktualnej wartości bilansowej). Intuicyjnie mogłoby się bowiem wydawać, że obniżenie wartości bilansowej do poziomu ceny nabycia (czyli w praktyce odwracające wcześniejszy wzrost wartości godziwej) powinno być ujęte w korespondencji z kapitałem utworzonym w związku z ujętym wcześniej wzrostem wartości, czyli tak jak np. w przypadku utraty wartości środków trwałych, które podlegały wcześniejszej aktualizacji zgodnie z odrębnymi przepisami[7].

Szczegółowy sposób ujęcia ewidencyjnego odpisu będzie uzależniony od przyjętych przez spółkę rozwiązań. Uzasadnione wydaje się natomiast wykorzystanie odrębnych kont analitycznych – zarówno dla ewidencji skutków przeszacowań, jak i odpisów z tytułu utraty wartości. Rozwiązanie takie pozwala zachować informacje o wartości początkowej składników aktywów finansowych, a także o wysokości odpisu z tytułu utraty wartości – na wypadek jego ewentualnego odwrócenia w kolejnych okresach. Ewidencja operacji jest następująca:

Warto również zwrócić uwagę na sposób ujęcia odpisu z tytułu utraty wartości w przypadku, gdy dla określonych składników aktywów finansowych występuje ujemny kapitał z aktualizacji wyceny.

Przykład 3

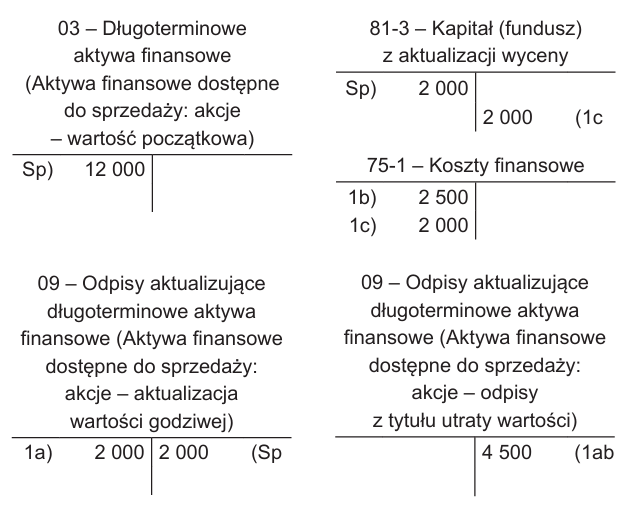

Spółka Delta posiada notowane na giełdzie papierów wartościowych akcje spółki X, które zakupiła za 12 000 zł, zaklasyfikowała jako aktywa finansowe dostępne do sprzedaży i utrzymuje w charakterze inwestycji długoterminowej. Spółka X od dłuższego czasu ma trudności w związku ze zmieniającymi się okolicznościami rynkowymi, a kurs jej akcji utrzymuje się na poziomie niższym niż kurs w dniu ich nabycia przez Delta. Aktualna wartość akcji X, wynikająca z ksiąg rachunkowych Delta, wynosi 10 000 zł i spółka ta wykazuje jednocześnie ujemny (–2000 zł) kapitał z aktualizacji wyceny.

W 2025 r. warunki rynkowe w branży, w której funkcjonuje X, ulegały dalszemu pogorszeniu, co odzwierciedlał nadal malejący kurs jej akcji. Na dzień bilansowy 31.12.2025 r. wartość godziwa akcji X posiadanych przez Delta wynosi 7500 zł, a w świetle pozostałych niekorzystnych okoliczności Delta uznała, że są wystarczające dowody na trwałą utratę wartości akcji X.

Odpis z tytułu utraty wartości zostanie ustalony jako różnica między ceną nabycia (12 000 zł) a aktualną wartością godziwą (7500 zł) i wyniesie 4500 zł. Ta kwota będzie wykazana w rachunku zysków i strat jako koszty finansowe (z tytułu aktualizacji wartości aktywów finansowych), a w informacji dodatkowej zostanie ujawniona jako kwota odpisu z tytułu utraty wartości. Należy podkreślić, że rozporządzenie (§ 28 ust. 8 pkt 2 i inne punkty) nie przesądza o rozwiązaniach ewidencyjnych. Niemniej jednak sposób ewidencji musi zapewnić informacje niezbędne do właściwego sporządzenia sprawozdania finansowego. Oto przykładowe ujęcie ewidencyjne:

Zgodnie ze wskazanym powyżej rozwiązaniem ewidencyjnym wartość księgowa akcji X została obniżona do poziomu ich aktualnej wartości godziwej wynoszącej 7500 zł, czyli niższej o 2500 zł w porównaniu z poprzednią wyceną. Odpis z tytułu utraty wartości jest natomiast, w myśl § 28 ust. 8 pkt 2 rozporządzenia, ustalany w odniesieniu do ceny nabycia. Kwota odpisu ustalona w wysokości 4500 zł uwzględnia zatem wcześniejszy odpis obniżający wartość akcji X (ale w momencie jego ujęcia stanowiący jedynie aktualizację wartości godziwej akcji X, a nie utratę ich wartości), który obecnie będzie uznany za część odpisu z tytułu utraty wartości (odnosząc się do przykładowego rozwiązania ewidencyjnego, można wskazać, że następuje swoiste „przekwalifikowanie” odpisu). W tej samej kwocie zostaną obciążone koszty finansowe, co stanowi sumę zmniejszenia wartości bilansowej akcji X (2500 zł) oraz ujemnego kapitału z aktualizacji wyceny (2000 zł).

Odpis z tytułu utraty wartości dłużnych aktywów finansowych, wycenianych w wartości godziwej

W przypadku aktywów finansowych, o których mowa w § 28 ust. 8 pkt 3 rozporządzenia, odpis z tytułu utraty wartości jest ustalany jako różnica między skorygowaną ceną nabycia składnika aktywów finansowych a jego wartością godziwą ustaloną na dzień wyceny, przy czym odpis aktualizujący rozlicza się w pierwszej kolejności ze skumulowanym zyskiem ujętym w kapitale (funduszu) z aktualizacji wyceny dla tej pozycji, a w przypadku wykazywania w kapitale (funduszu) z aktualizacji wyceny dla tej pozycji skumulowanej straty, podlega ona przeniesieniu do kosztów finansowych.

Przyjęcie skorygowanej ceny nabycia jako podstawy, względem której ustala się wysokość odpisu z tytułu utraty wartości, jest jak najbardziej uzasadnione. Skorygowana cena nabycia stanowi bowiem podstawę przy ustalaniu kwoty kapitału (funduszu) z aktualizacji wyceny, ustalanego przy wycenie takich aktywów finansowych, a przy wycenie według skorygowanej ceny nabycia ustalane są (ujęcie wynikowe) odsetki przy zastosowaniu efektywnej stopy procentowej.

Rozwiązanie takie jest również spójne z § 28 ust. 8 pkt 1, określającym zasady ustalania odpisu z tytułu utraty wartości aktywów finansowych wycenianych w skorygowanej cenie nabycia (wskazywana w § 28 ust. 8 pkt 3 wartość wynikająca z ksiąg rachunkowych jest bowiem skorygowaną ceną nabycia).

Rozporządzenie nie wskazuje metody ustalania wartości godziwej na dzień wyceny. Jest to zatem uzależnione od możliwości dostępnych dla danego składnika aktywów finansowych. Zazwyczaj będzie to sposób stosowany przy wcześniejszych wycenach.

[8] Wartość przybliżona (dokładniejsze przybliżenie to 10,00095%). Obliczenia zostały przeprowadzone w arkuszu kalkulacyjnym z uwzględnieniem dokładnej wartości efektywnej stopy procentowej.

W zależności od występującej wcześniej różnicy między wartością godziwą a skorygowaną ceną nabycia, w odniesieniu do rozważanych tu aktywów finansowych może występować dodatni bądź ujemny kapitał (fundusz) z aktualizacji wyceny, który trzeba w odpowiedni sposób rozliczyć przy ujmowaniu odpisu z tytułu utraty wartości. Ilustrują to poniższe przykłady (dla uproszczenia przyjęto, że wartość godziwa jest ustalana na poziomie pierwszym hierarchii wartości godziwej, czyli na poziomie ceny rynkowej z aktywnego rynku identycznych aktywów finansowych). Podobnie jak we wcześniejszych przykładach, należy pamiętać, że przyjęte rozwiązanie ewidencyjne ma zapewnić właściwe informacje w celu poprawnego sporządzenia sprawozdania finansowego.

Przykład 4

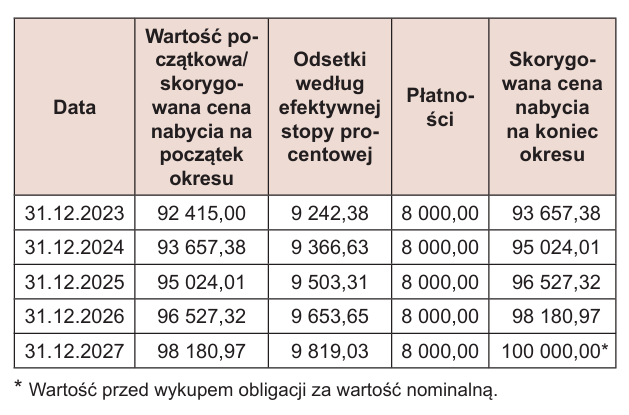

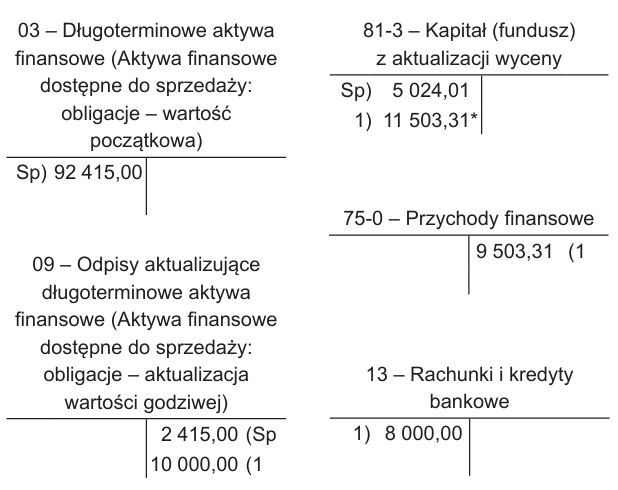

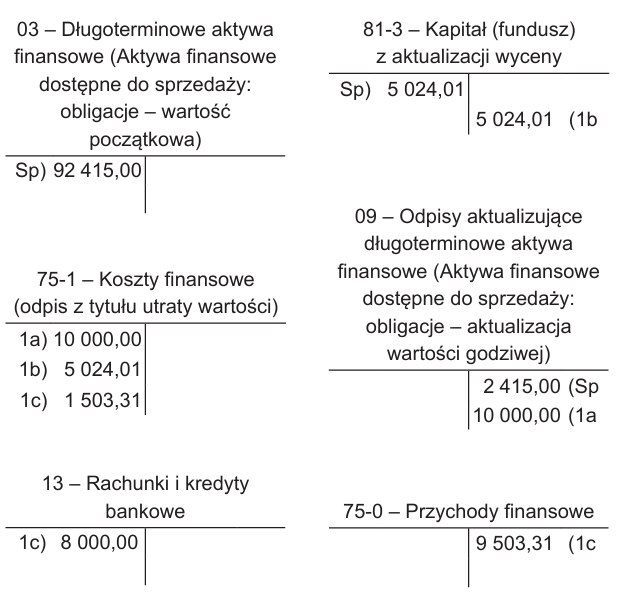

Spółka Echo nabyła 31.12.2022 r., za 92 415 zł, 5-letnie obligacje korporacyjne spółki Y o wartości nominalnej 100 000 zł i wypłacanym corocznie stałym kuponie odsetkowym w wysokości 8%. Termin wykupu obligacji przypada 31.12.2027 r. Obligacje są notowane na giełdzie papierów wartościowych, a Echo zaklasyfikowała je do aktywów finansowych dostępnych do sprzedaży (dla tej kategorii aktywów finansowych spółka przyjęła kapitałowy sposób ujmowania skutków przeszacowań).

W celu poprawnego ujęcia skutków wyceny obligacji Y, Echo prowadzi pozabilansowo ich wycenę w wysokości skorygowanej ceny nabycia. Efektywna stopa procentowa wynosi 10%[8], a skorygowana cena nabycia na kolejne dni bilansowe, przy założeniu ustalonego harmonogramu płatności, przedstawiałaby się następująco:

Wartość godziwa obligacji Y na kolejne dni bilansowe jest ustalana na poziomie notowań rynkowych. Od połowy 2023 r. emitent obligacji (Y) zaczął mieć problemy związane z coraz większą konkurencją w branży i rosnącymi kosztami prowadzenia działalności. Ponadto rosnący poziom stóp procentowych na rynku wpływał negatywnie na atrakcyjność obligacji Y dla inwestorów. W rezultacie wartość godziwa obligacji Y, którą odzwierciedlają notowania tych obligacji na giełdzie papierów wartościowych, na koniec 2023 r. wynosiła 92 500 zł. W 2024 r. sytuacja nie poprawiła się, a wartość godziwa obligacji Y na koniec 2024 r. była równa 90 000 zł, przy czym Echo uznała, że aktualne warunki nie wypełniały znamion trwałej utraty wartości, na co wpłynęło głównie ogłoszenie przez Y rozmów w sprawie zawarcia długoterminowej umowy z nowym odbiorcą oraz ogłoszenie planowanych prac modernizacyjnych, mających wpłynąć na obniżkę kosztów prowadzenia działalności. Na koniec 2024 r. w kapitale z aktualizacji wyceny pozostawała skumulowana strata na poziomie różnicy między wartością godziwą 90 000 zł a skorygowaną ceną nabycia 95 024,01, czyli ujemna kwota 5024,01 zł.

W trakcie 2025 r. okazało się, że sytuacja Y nie poprawiła się, a dodatkowo utraciła ona kolejnych kluczowych klientów i pojawiły się opinie o rozważanym przez nią układzie z obligatariuszami, mającym na celu obniżenie wartości wypłacanych kuponów odsetkowych i wydłużenie terminu wykupu. Na koniec 2025 r. Y wypłaciła kupon odsetkowy w wysokości zgodnej z umową (8% od wartości nominalnej), natomiast notowania obligacji Y obniżyły się do poziomu 80 000 zł. Echo uznała, że istnieją dowody na utratę wartości tych obligacji i dokonała odpisu z tytułu utraty wartości.

Odpis z tytułu utraty wartości zostanie ustalony w wysokości różnicy między skorygowaną ceną nabycia (96 527,32 zł) a ustaloną na dzień wyceny wartością godziwą (80 000 zł), czyli w wysokości 16 527,32 zł. Kwota odpisu będzie ujawniona w informacji dodatkowej. W tej samej wysokości zostaną łącznie obciążone koszty finansowe, w ciężar których będzie przeniesiona ujemna kwota strat wynikających z dotychczasowych wycen – w wysokości 5024,01 zł.

Jak wskazywano we wcześniejszych przykładach, ewidencja księgowa musi zapewnić informacje niezbędne dla poprawnego sporządzenia sprawozdania finansowego. W rozważanym przypadku sytuację utrudnia ponadto to, że ustalanie skorygowanej ceny nabycia odbywa się pozabilansowo.

Należy zauważyć, że gdyby Echo uznała, że nie doszło do utraty wartości obligacji Y, wówczas i tak wykazałaby obniżenie ich wartości bilansowej do poziomu wartości godziwej wynoszącej 80 000 zł, zwiększając stratę, wykazywaną jako wielkość ujemna w kapitale z aktualizacji wyceny, do poziomu 16 527,32 zł (stanowiącego różnicę między wartością godziwą a skorygowaną ceną nabycia). Mogłaby to ująć w następujący sposób:

* Kwota 11 503,31 zł odzwierciedla rosnącą ujemną różnicę między wartością godziwą a skorygowaną cena nabycia odnoszoną na kapitał (fundusz) z aktualizacji wyceny zgodnie z § 29 ust. 3 rozporządzenia i uwzględnia spadek wartości godziwej o 10 000 zł oraz wzrost skorygowanej ceny nabycia o 1503,01 zł.

W sytuacji, w której uznano, że doszło do utraty wartości, kwota 16 527,32 zł stanowi odpis z tytułu utraty wartości obciążający koszty finansowe i uwzględnia:

- obniżenie wartości godziwej (bilansowej) obligacji Y o 10 000 zł,

- dotychczas wykazywany ujemny kapitał z aktualizacji wyceny wynikający z wcześniejszych wycen – w wysokości 5024,01 zł,

- zmianę (wzrost) ustalanej pozabilansowo skorygowanej ceny nabycia o 1503,01 zł (o taką kwotę wzrosła bowiem skorygowana cena nabycia obligacji Y na koniec 2025 r. przed uwzględnieniem utraty wartości).

Ponieważ odpis jest ustalany z uwzględnieniem obliczanej pozabilansowo skorygowanej ceny nabycia, w przypadku dłużnych aktywów finansowych dostępnych do sprzedaży nie wydaje się możliwe jego bezpośrednie ujęcie na koncie analitycznym do konta aktywów finansowych (a przynajmniej dokonanie tego w sposób, aby salda końcowe kont aktywów zapewniły informacje o wartości bilansowej obligacji Y oraz o wartości odpisu z tytułu utraty ich wartości). Możliwym rozwiązaniem jest natomiast wykorzystanie konta analitycznego kosztów finansowych, którego obroty odzwierciedlałyby kwotę dokonanego odpisu. Niemniej należy zapewnić (np. pozabilansowo) zachowanie informacji o kwocie tego odpisu na potrzeby jego ewentualnego odwrócenia w późniejszych okresach.

Przedstawione powyżej przykładowe rozwiązanie ewidencyjne może się wydawać kontrowersyjne, zwłaszcza w odniesieniu do zapisu odzwierciedlającego uwzględnienie w kosztach finansowych (jako części odpisu z tytułu utraty wartości) różnicy między odsetkami ustalonymi według efektywnej stopy procentowej a odsetkami otrzymanymi z tytułu kuponu wypłaconego przez emitenta obligacji. Warto jednak zauważyć, że jest to kwota odzwierciedlająca wzrost skorygowanej ceny nabycia (przed ujęciem odpisu), która w innych okolicznościach (przy założeniu, że nie doszło do utraty wartości) zostałaby uwzględniona w kapitale z aktualizacji wyceny. Przy dokonywaniu odpisów z tytułu utraty wartości ujemny kapitał podlega przeniesieniu w ciężar kosztów finansowych (operacja 1b).

Odpis z tytułu utraty wartości pozostałych aktywów finansowych

Jest ustalany zgodnie z § 28 ust. 8 pkt 4 rozporządzenia jako różnica między wartością składnika aktywów wynikającą z ksiąg rachunkowych a bieżącą wartością przyszłych przepływów pieniężnych oczekiwanych przez jednostkę, zdyskontowaną za pomocą bieżącej rynkowej stopy procentowej stosowanej do podobnych instrumentów finansowych.

Problemem, jaki może wystąpić w przypadku ustalania utraty wartości aktywów finansowych, o których tu mowa, może się okazać ustalenie kwoty stanowiącej wartość, z którą jest porównywana wartość wynikająca z ksiąg rachunkowych. Jak wskazano wcześniej, do aktywów finansowych, dla których odpisy ustala się zgodnie z § 28 ust. 8 pkt 4, należą przede wszystkim nienotowane instrumenty kapitałowe i inne składniki aktywów finansowych, które z uwagi na brak możliwości wiarygodnego ustalenia wartości godziwej są wycenione na poziomie wartości, w której zostały ujęte po raz pierwszy w księgach rachunkowych.

Rozporządzenie (§ 28 ust. 8 pkt 4) nie odnosi się bezpośrednio do wartości godziwej (przypuszczalnie dlatego, że o ile można rozważać ustalenie wartości godziwej nienotowanych instrumentów kapitałowych, o tyle w przypadku innych składników aktywów finansowych mogłoby to być niemożliwe). Z drugiej strony w przypadku instrumentów kapitałowych (innych niż instrumenty dłużne) trudno jest rozważać oczekiwane przyszłe przepływy pieniężne, niezależnie od tego, czy są to instrumenty notowane na aktywnym rynku, czy nie. Jednocześnie zaniechanie dokonania odpisu z tytułu utraty wartości takich aktywów stałoby w sprzeczności z zasadą ostrożności, o której jest mowa w art. 7 ust. 1 uor.

Rozwiązaniem możliwym do rozważenia wydaje się ustalenie odpisu w wysokości odpowiadającej całej wartości bilansowej takiego składnika aktywów finansowych (przyjmując, że oczekiwane przyszłe przepływy pieniężne wynoszą zero). Należy jednak pamiętać, że dokonanie takiego odpisu nie będzie równoznaczne z wyłączeniem danego składnika z ksiąg rachunkowych. Będzie on nadal wykazywany, przy czym odpis aktualizujący wartość będzie równy wartości początkowej, a zatem wartość bilansowa wyniesie zero.

Trzeba jednocześnie podkreślić, że wartość bieżąca oczekiwanych przyszłych przepływów pieniężnych z tytułu nienotowanych instrumentów kapitałowych czy innych (ale niebędących instrumentami dłużnymi) może być większa od zera, natomiast będzie to i tak wartość szacunkowa ustalona zgodnie z osądem kierownictwa jednostki.

Wskazywana w § 28 ust. 8 pkt 4 rozporządzenia wartość bieżąca przyszłych przepływów pieniężnych oczekiwanych przez jednostkę, zdyskontowana za pomocą bieżącej rynkowej stopy procentowej stosowanej do podobnych instrumentów finansowych, może być również uznana za wartość godziwą instrumentów dłużnych. Niemniej jednak, gdyby jednostka posiadała nienotowane instrumenty dłużne i wyceniała je w wartości godziwej ustalanej za pomocą takiej właśnie techniki wyceny, wówczas wartość wynikająca z ksiąg rachunkowych stanowiłaby jednocześnie ich wartość godziwą. W takiej sytuacji w przypadku stwierdzenia, że występują dowody na trwałą utratę wartości, przeprowadzona wycena byłaby wyceną na potrzeby ustalenia odpisu. Ustalona na dzień wyceny zmiana wartości godziwej stanowiłaby wówczas kwotę odpisu z tytułu utraty wartości.

Wycena aktywów po dokonaniu odpisu z tytułu utraty wartości

Ujęcie odpisu z tytułu utraty wartości składnika aktywów finansowych nie jest równoznaczne z wyłączeniem go z ksiąg rachunkowych. Aktywa finansowe, w przypadku których stwierdzono utratę wartości, będą zatem nadal podlegały wycenie.

Rozporządzenie wskazuje (§ 28 ust. 9), że po ujęciu odpisu aktualizującego z tytułu utraty wartości nalicza się przychody z tytułu odsetek od skorygowanej ceny nabycia uwzględniającej odpis z zastosowaniem stopy procentowej użytej do dyskontowania przyszłych przepływów pieniężnych. Uwzględniając fakt, że dla aktywów finansowych wycenianych w skorygowanej cenie nabycia stopą dyskontującą przyszłe przepływy pieniężne jest efektywna stopa procentowa stosowana wcześniej, po dokonaniu odpisu z tytułu utraty wartości dalsza wycena będzie przeprowadzana przy wykorzystaniu tej samej stopy procentowej.

W przypadku innych dłużnych aktywów finansowych, dla których kwotę możliwą do odzyskania ustala się w drodze dyskontowania przepływów pieniężnych, wykorzystywana jest bieżąca rynkowa stopa procentowa, stosowana do podobnych instrumentów finansowych. Wówczas taka stopa procentowa będzie służyła ustalaniu przychodów z tytułu odsetek.

Warto zwrócić uwagę, że przywołany § 28 ust. 9, wskazując na wykorzystanie stopy procentowej użytej do dyskontowania przyszłych przepływów pieniężnych, odnosi się w praktyce jedynie do aktywów finansowych, dla których przy ustalaniu utraty wartości są stosowane techniki dyskontowania przyszłych przepływów pieniężnych.

[9] Więcej na ten temat zob. „Rachunkowość” 2025, nr 9 .

Utratę wartości takich aktywów finansowych ustala się przez odniesienie do ich wartości godziwej na dzień wyceny. Jeśli wartość godziwa będzie ustalona na przykład na podstawie notowań rynkowych, to nie wystąpi stopa procentowa wykorzystywana do dyskontowania przyszłych przepływów pieniężnych. Nie zmienia to jednak obowiązujących zasad ujmowania skutków wyceny, a zatem po dokonaniu odpisu z tytułu utraty wartości takich aktywów finansowych jednostka będzie musiała określić nową efektywną stopę procentową na potrzeby ustalania przychodów z tytułu odsetek. Sposób, w jaki nowa efektywna stopa procentowa zostanie ustalona, jest analogiczny do sposobu ustalania efektywnej stopy procentowej po zmianie stopy referencyjnej w przypadku dłużnych instrumentów finansowych o zmiennym oprocentowaniu[9].

Niezależnie od wyceny przeprowadzanej w kolejnych okresach, po ujęciu odpisu z tytułu utraty wartości mogą wystąpić okoliczności pozwalające na uznanie, że ustały przyczyny, w związku z którymi dokonano odpisu z tytułu utraty wartości. Zgodnie z § 28 ust. 10 rozporządzenia zmniejszenie wcześniej dokonanego odpisu i zwiększenie wartości składnika aktywów wycenianego przez jednostkę w wysokości skorygowanej ceny nabycia może nastąpić o kwotę, której doliczenie spowoduje przyrost wartości tego składnika aktywów finansowych nie wyższy od wysokości skorygowanej ceny nabycia, jaka byłaby ustalona na ten dzień, gdyby trwała utrata wartości nie nastąpiła.

Przywołany przypis odwołuje się do aktywów finansowych wycenianych w wysokości skorygowanej ceny nabycia. Rozporządzenie nie odnosi się natomiast do aktywów finansowych wycenianych w wartości godziwej czy też w cenie nabycia.

W przypadku utraty wartości aktywów finansowych wycenianych w wartości godziwej ujęty będzie wzrost wartości składnika aktywów do poziomu jego aktualnej wartości godziwej, co wydaje się najbardziej oczywistym rozwiązaniem. Nie jest natomiast jasne (nie zostało określone w rozporządzeniu), jak należy postąpić w przypadku aktywów finansowych wycenianych w cenie nabycia, czyli przede wszystkim takich, których wartości godziwej nie można ustalić w sposób wiarygodny. Rozporządzenie odnosi się jedynie do sytuacji, w której możliwe staje się ponowne ustalenie wartości godziwej aktywów finansowych (§ 27 ust. 4), przy czym nie są to przepisy dotyczące bezpośrednio tematyki utraty wartości.

[10] Co zostało wyraźnie wskazane w uzasadnieniu do projektu rozporządzenia.

[11] Celowo użyto tutaj sformułowania „nieodzyskiwalne” zamiast „nieodwracalne”.

Warto zatem przypomnieć, że MSR 39 Instrumenty finansowe: ujmowanie i wycena, który był „pierwowzorem” dla rozporządzenia[10], nie pozwalał na późniejsze odwrócenie odpisu z tytułu utraty wartości aktywów finansowych wycenianych w cenie nabycia. Analogiczne rozwiązanie zostało również określone w KSR 4, który w pkt 6.1.8 stanowi, że odpis z tytułu utraty wartości instrumentu finansowego, którego nie można wycenić w wartości rynkowej lub inaczej ustalonej wartości godziwej, nie może być odwrócony w przyszłości. Należy więc uznać, że takie rozwiązanie powinno być stosowane w przypadku utraty wartości aktywów finansowych wycenianych w cenie nabycia. Nie oznacza to jednocześnie, że koszty (straty) ujęte w momencie dokonania odpisu z tytułu utraty wartości takich składników aktywów finansowych są „nieodzyskiwalne”[11]. Jeżeli bowiem jednostka dokona w późniejszym okresie zbycia danego składnika aktywów finansowych, to ujęte zostaną przychody finansowe z tytułu rozchodu aktywów finansowych. Nie będzie to zatem „odwrócenie” dokonanego wcześniej odpisu, ale inny tytuł przychodów finansowych.

Podsumowanie

Utrata wartości aktywów finansowych jest złożonym zagadnieniem i nie zawsze jednoznacznym. Rozwiązania przyjęte w rozporządzeniu są zdecydowanie bardziej spójne niż obowiązujące przed 2025 r., jednak w wielu sytuacjach nadal niezbędna będzie szczegółowa analiza konkretnego przypadku.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Odpis z tytułu utraty wartości aktywów finansowych wycenianych w skorygowanej cenie nabycia

- Odpis z tytułu utraty wartości aktywów finansowych niebędących dłużnymi instrumentami finansowymi, wycenianych w wartości godziwej

- Odpis z tytułu utraty wartości dłużnych aktywów finansowych, wycenianych w wartości godziwej

- Odpis z tytułu utraty wartości pozostałych aktywów finansowych

- Wycena aktywów po dokonaniu odpisu z tytułu utraty wartości

- Podsumowanie