Projekty uproszczonych standardów raportowania zrównoważonego rozwoju (cz. II) – mniej biurokracji, więcej przejrzystości?

Opracowane w 2025 r. przez Radę Zrównoważonego Rozwoju EFRAG (EFRAG Sustainability Reporting Board) projekty uproszczonych ESRS przewidują zmiany w sześciu obszarach:

1) uproszczenie procesu oceny podwójnej istotności,

[1] Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (The European Financial Reporting Advisory Group).

[2] Jak już była o tym mowa w cz. I artykułu („Rachunkowość” 2025, nr 3), opracowane przez EFRAG projekty stanowią tzw. techniczne wskazówki przekazane Komisji Europejskiej, która na ich podstawie może przyjąć zmieniony akt delegowany modyfikujący obowiązujące standardy ESRS. Do czasu formalnego przyjęcia przez Komisję Europejską i publikacji w Dzienniku Urzędowym UE uproszczone standardy nie stanowią jeszcze obowiązującego prawa, choć wyznaczają kierunek dalszej ewolucji europejskiego systemu raportowania ZR.

Opracowane w 2025 r. przez Radę Zrównoważonego Rozwoju EFRAG[1] (EFRAG Sustainability Reporting Board) projekty uproszczonych ESRS[2] przewidują zmiany w sześciu obszarach:

1) uproszczenie procesu oceny podwójnej istotności,

2) poprawa czytelności i zwięzłości sprawozdania zrównoważonego rozwoju (ZR) oraz lepsze jego powiązanie z raportowaniem finansowym,

3) zmiana relacji między ujawnieniami ogólnymi (MDR) a ujawnieniami tematycznymi,

4) zwiększenie zrozumiałości, przejrzystości i dostępności standardów,

5) wprowadzenie dodatkowych uproszczeń zmniejszających obciążenia raportowe,

6) zwiększenie interoperacyjności (zgodności i spójności) z innymi systemami raportowania.

Uproszczenie procesu oceny podwójnej istotności

Ten etap raportowania generował dotąd największe koszty i niepewność interpretacyjną. W nowym podejściu położono nacisk na jasne kryteria oceny oraz ograniczenie potrzeby szczegółowej analizy wszystkich potencjalnych obszarów. Celem nie było osłabienie istotności, lecz uczynienie jej procesem powtarzalnym, wykonalnym i możliwym do obrony podczas audytu.

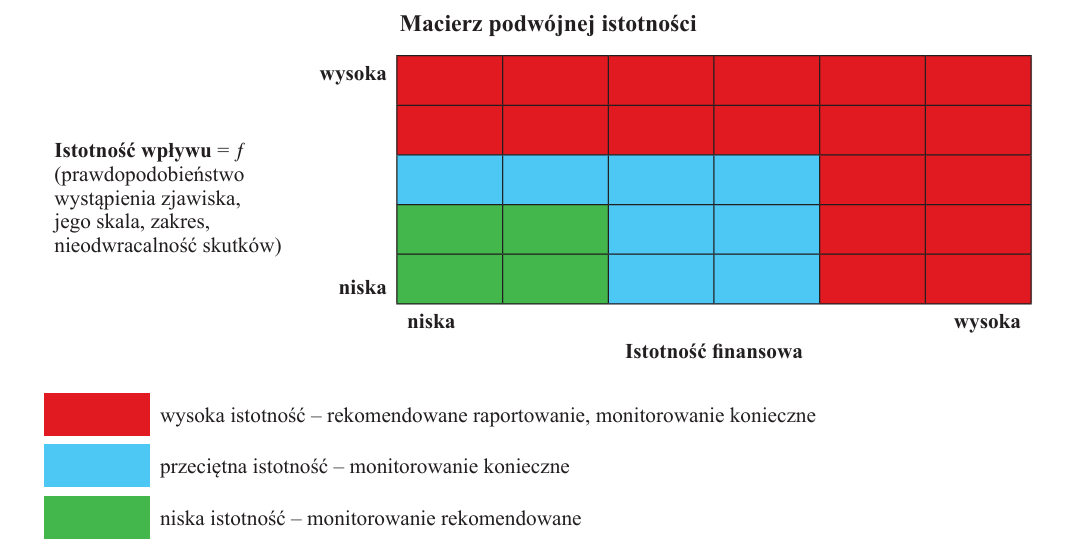

W obecnym systemie raportowania zgodnym z ESRS ocena podwójnej istotności jest punktem wyjścia i centralnym elementem przygotowania oświadczenia na temat ZR (zob. rysunek). Przedsiębiorstwo nie może automatycznie przyjąć, że jakiś temat jest ważny lub nieważny – musi przeprowadzić proces, który pozwoli ustalić, które zagadnienia związane z ZR mają znaczenie z dwóch perspektyw równocześnie – perspektywy istotności oddziaływania (wpływu) oraz perspektywy istotności finansowej (patrz ramka).

Dwie perspektywy

W perspektywie istotności oddziaływania (wpływu) sprawdza się, czy działalność przedsiębiorstwa wywiera lub może wywierać znaczący wpływ – pozytywny bądź negatywny – na ludzi i środowisko. Chodzi tu zarówno o własne operacje, jak i łańcuch wartości: dostawców, podwykonawców, partnerów, klientów, a także o skutki użytkowania produktów. Ocena ta obejmuje skutki obecne oraz możliwe w przyszłości, z uwzględnieniem ich skali, zakresu i odwracalności lub nieodwracalności.

Na potrzeby oceny istotności finansowej analizuje się, jak kwestie związane z ZR mogą wpłynąć na wyniki finansowe przedsiębiorstwa – nie tylko obecnie, lecz także w krótkim, średnim i długim okresie. W tej części ocenia się, czy dane zjawisko lub ryzyko może realnie zmienić przychody, koszty, dostęp do zasobów, przepływy pieniężne, koszt kapitału czy dostęp do finansowania. Istotne jest to, że ta ocena obejmuje również czynniki znajdujące się poza formalnymi granicami grupy kapitałowej, czyli szerszy łańcuch wartości.

W praktyce obie perspektywy są ze sobą powiązane. Oddziaływanie na środowisko lub społeczeństwo może w pewnym momencie przełożyć się na ryzyko finansowe – np. poprzez zmiany regulacyjne, procesy sądowe, protesty społeczne, utratę dostawców, rosnące koszty zasobów lub zmiany preferencji klientów. Dlatego ocena nie jest liniowa, ale musi uwzględniać związki między tymi dwiema płaszczyznami.

Aby przeprowadzić ocenę podwójnej istotności zgodnie z ESRS, jednostka angażuje (współpraca, dialog) swoich interesariuszy, czyli grupy, na które wpływa i które mogą oddziaływać na jej działalność. Dotyczy to zarówno użytkowników informacji finansowych (inwestorzy, banki), jak i grup dotkniętych wpływem (pracownicy, społeczności lokalne, organizacje społeczne, kontrahenci, związki zawodowe). Ich wiedza i doświadczenie są potrzebne do oceny, które kwestie mogą być istotne oraz gdzie istnieje ryzyko niezauważonych oddziaływań.

Ujawniając informacje na temat polityk, działań i celów w odniesieniu do kwestii związanej z ZR, uznanej za istotną, jednostka uwzględnia informacje przewidziane we wszystkich wymogach dotyczących ujawniania informacji i w punktach danych w ramach tematycznych i sektorowych ESRS odnoszących się do tej kwestii, a także w odpowiednich minimalnych wymogach dotyczących ujawniania informacji na temat polityk, działań i celów wymaganych na podstawie ESRS 2.

Jeśli jednostka nie może ujawnić informacji – opisuje ten fakt i deklaruje ramy czasowe, w których zamierza te ujawnienia wprowadzić. Ponadto ESRS 2 wymaga odpowiedniego poziomu dezagregacji danych, co oznacza, że informacje nie mogą być nadmiernie zagregowane, jeżeli różnice między krajami, lokalizacjami, segmentami działalności czy aktywami mają wpływ na interpretację ryzyk, oddziaływań lub szans.

Obecny model oceny podwójnej istotności jest więc rozbudowany, angażuje wiele źródeł informacji i grup interesariuszy oraz wymaga systemowego podejścia obejmującego proces należytej staranności, analizę ryzyk, analizę możliwości i analizę oddziaływań. Jest to proces pracochłonny, ale kluczowy, ponieważ decyduje, o czym jednostka pisze w raporcie, a co może pominąć.

Pierwsze doświadczenia jednostek pokazały jednak, że proces oceny podwójnej istotności stał się jednym z najbardziej obciążających etapów raportowania. Był często realizowany jako rozbudowane ćwiczenie proceduralne, polegające na dokumentowaniu dziesiątek możliwych kwestii, nawet jeśli było oczywiste, że wiele z nich nie ma znaczenia dla działalności danego przedsiębiorstwa. Jednostki często traktowały listę tematów z ESRS jako listę punktów do obowiązkowego „odhaczenia”, zamiast jako ramę umożliwiającą wybór tego, co jest istotne. Prowadziło to do powstawania setek stron analiz, raportów pomocniczych i matryc oceny, których wartość informacyjna była niewspółmierna do kosztów ich opracowania.

Zgłaszano również trudności związane z poziomem szczegółowości, interpretacją progów istotności oraz brakiem jasnych wskazówek, jak uwzględniać działania zaradcze i prewencyjne, np. czy wpływy oceniać „przed”, czy „po” wdrożeniu tych działań. Różne firmy przyjmowały odmienne podejścia, co prowadziło do braku porównywalności raportów.

W odpowiedzi na te problemy wprowadzono kilka kluczowych zmian:

1. Wzmocniono zasadę rzetelnej prezentacji. Oznacza to odejście od traktowania raportowania jako sztywnego obowiązku proceduralnego na rzecz podejścia opartego na jakości i sensowności ujawnianych informacji. Raport ma pokazywać realny obraz działalności i strategii firmy, a nie służyć jako dowód wykonania zadania.

2. Uproszczono proces oceny istotności. Zamiast szczegółowych analiz „od dołu” (zgodnie z metodą indukcji), rozpoczynanych od prób oceny każdej możliwej kwestii za pomocą złożonych narzędzi punktowych, zaleca się stosowanie podejścia „od góry” (zgodnie z metodą dedukcji). Firma powinna wyjść od swojej strategii, modelu biznesowego, branży i znanych uwarunkowań ryzyka, a dopiero potem przejść do zagadnień szczegółowych. Ponadto jasno zaznaczono, że wymagany poziom dowodów powinien być rozsądny i proporcjonalny – szczególnie wtedy, gdy znaczenie danego zagadnienia jest oczywiste dla branży lub otoczenia konkurencyjnego.

3. Doprecyzowano rolę istotności informacji. Każde ujawnienie ma być oceniane pod kątem tego, czy rzeczywiście wnosi wartość dla odbiorców raportu. Raporty nie powinny zawierać niepotrzebnych szczegółów, które zaciemniają obraz zamiast go wyjaśniać.

4. Uproszczono sposób przyporządkowania tematów do raportowania. Wprowadzono jednolite pojęcie „tematu”, bez rozbudowanej hierarchii pojęć, i wskazano, że jeżeli istotny jest tylko jeden wąski obszar (podtemat), to nie trzeba raportować całego zakresu danych objętych ESRS. Ma to zapobiegać nadmiernej szczegółowości, która utrudniała odbiór raportów.

5. Wprowadzono jasne wytyczne, w jaki sposób uwzględniać działania naprawcze, prewencyjne i łagodzące w ocenie wpływów. Chodzi o rozróżnienie wpływu „brutto” i wpływu „netto”. Jednostka najpierw ocenia rzeczywisty lub potencjalny wpływ swojej działalności na ludzi i środowisko w stanie wyjściowym, czyli tak, jak wyglądałby on bez jakichkolwiek działań naprawczych, prewencyjnych czy łagodzących (wpływ „brutto”), a dopiero potem uwzględnia efekty działań, które zostały wdrożone i przynoszą mierzalne rezultaty, takie jak redukcja emisji dzięki nowym filtrom, spadek wypadkowości po zmianie organizacji pracy czy zmniejszenie ryzyka naruszeń w łańcuchu dostaw dzięki audytom i planom naprawczym (wpływ „netto”). Ważne jest to, że liczą się tylko działania realne, potwierdzone danymi, a nie deklaracje, plany czy polityki opisane „na papierze”. Najpierw więc ustala się linię bazową – skalę wpływu wynikającego z samej natury działalności – a następnie pokazuje, o ile ten wpływ został zredukowany i w jakim stopniu można tę redukcję przypisać konkretnym środkom wdrożonym przez jednostkę. Pozwala to zachować rzetelność prezentacji wyników, a raport staje się narzędziem pokazującym rzeczywistą zmianę, a nie tylko deklarowaną zgodność z wymogami.

Uproszczenia te mają sprawić, że ocena podwójnej istotności stanie się narzędziem zarządczym, a nie najbardziej kosztownym i czasochłonnym elementem raportowania. Ma ona pomóc wybrać to, co najważniejsze, a nie prowadzić do tworzenia dokumentów dla samej dokumentacji.

W zaproponowanym podejściu proces podwójnej istotności pozostaje podstawą raportowania ZR, ale ma być prowadzony w sposób bardziej praktyczny, proporcjonalny i ukierunkowany na treści, które rzeczywiście mają znaczenie dla interesariuszy i dla zarządzania firmą. Punktem wyjścia nie jest już szczegółowa analiza każdego możliwego tematu z długich list kontrolnych, lecz ocena informacji, czyli odpowiedź na pytanie, czy dana informacja może zmienić sposób podejmowania decyzji przez użytkowników raportu oraz czy jest potrzebna, aby zrozumieć istotne wpływy, ryzyka i szanse (możliwości) związane z działalnością jednostki.

Wymaga się, aby sprawozdanie obejmowało jedynie informacje ważne. Pomijanie danych nieistotnych jest dopuszczalne i zgodne ze standardem, o ile jest oparte na uzasadnionej ocenie. Jednostka ma raportować dany temat tylko wtedy, gdy łączy się on z istotnymi wpływami, ryzykiem i szansami – ustalonymi na podstawie oceny podwójnej istotności. Informacje mogą być prezentowane na poziomie tematu (np. klimat, woda, pracownicy właśni) lub na poziomie konkretnego wpływu, ryzyka i szansy, w zależności od tego, co jest bardziej czytelne i zgodne z tym, jak firma faktycznie zarządza daną kwestią. Kluczowe jest to, że nie raportuje się tematu jako całości, jeśli istotny jest wyłącznie jego fragment – wtedy przedstawia się tylko ten fragment, co bezpośrednio ogranicza zakres raportu.

Ocena podwójnej istotności nadal obejmuje dwa ściśle powiązane wymiary: istotność oddziaływania (czy działalność firmy ma znaczący wpływ na ludzi lub środowisko – zarówno pozytywny, jak i negatywny, rzeczywisty lub potencjalny) oraz istotność finansową (czy dany czynnik może istotnie wpłynąć na wyniki finansowe, pozycję rynkową i koszty kapitału firmy). Ocena zaczyna się zwykle od oddziaływań, ale możliwe są też sytuacje, w których firma identyfikuje istotne ryzyko finansowe bez wcześniejszego stwierdzenia wpływu (np. w wyniku zmiany regulacji).

Ocena opiera się na dowodach, które przedsiębiorstwo pozyskało już w ramach swoich procesów zarządczych: analizie modelu biznesowego, analizie łańcucha wartości, doświadczeniach branży, due diligence, raportach audytorów, danych naukowych, sygnałach od interesariuszy i wewnętrznych systemach zarządzania ryzykiem.

Jednostka powinna stosować progi i kryteria, aby odróżnić kwestie istotne od nieistotnych – i może wykorzystać podejście „z góry w dół” (top-down), w którym najpierw identyfikuje tematy najbardziej prawdopodobne lub typowe dla branży, a dopiero potem analizuje bardziej szczegółowe ryzyka. Ważne jest też, że ocena podwójnej istotności nie jest wykonywana raz na zawsze – musi być aktualizowana, gdy zmieniają się warunki działalności, otoczenie regulacyjne, technologia, rynki, geografia działalności albo oczekiwania interesariuszy. Temat, który wcześniej nie był istotny, może się stać istotny – i odwrotnie.

Ostatecznie ocena podwójnej istotności ma prowadzić nie do „pełnego katalogu danych”, lecz do selekcji informacji – przedstawienia tych, które rzeczywiście pozwalają zrozumieć działalność firmy, jej wpływy oraz związane z nimi ryzyka i szanse. Chodzi o to, aby podmioty raportowały „to, co ma znaczenie”, a nie „wszystko, co standard mógłby obejmować”.

Poprawa czytelności i zwięzłości, lepsze powiązanie z raportowaniem finansowym

[3] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r.).

[4] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z 18.06.2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 (DzUrz UE L 198 z 22.06.2020 r.).

Drugim kluczowym obszarem uproszczeń jest poprawa czytelności sprawozdań ZR oraz ich lepsze powiązanie z pozostałą częścią raportowania korporacyjnego. Doświadczenia z pierwszego roku stosowania ESRS pokazały, że wiele przedsiębiorstw przygotowywało raporty bardzo szczegółowe, często przeładowane danymi, w których informacje kluczowe mieszały się z nadmierną liczbą danych szczegółowych. W efekcie raporty stawały się trudne do odczytania i interpretacji, a odbiorcy mieli trudności z uchwyceniem, jak przedsiębiorstwo rozumie swoje wpływy, ryzyka i szanse oraz działania transformacyjne. Z czasem pojawiła się percepcja raportowania jako obowiązku formalnego, a nie jako narzędzia komunikacji strategicznej, co stoi w sprzeczności z założeniami dyrektywy CSRD[3], która zakłada równorzędne znaczenie raportowania finansowego i niefinansowego.

W odpowiedzi na te problemy wprowadzono rozwiązania, które zwiększają elastyczność struktury sprawozdania i pozwalają jednostce „opowiedzieć” o ZR w sposób spójny, zrozumiały i osadzony w realiach prowadzenia działalności. Po pierwsze, dopuszczono możliwość rozpoczęcia raportu od krótkiego streszczenia (executive summary), które syntetycznie przedstawia najważniejsze kwestie, bez zagłębiania się w szczegółowe ujawnienia. Po drugie, umożliwiono przenoszenie danych szczegółowych, w tym danych liczbowych oraz ujawnień związanych z Taksonomią UE[4], do załączników, tak aby główna część raportu koncentrowała się na strategii, kluczowych ryzykach, celach i działaniach. Po trzecie, doprecyzowano zasady unikania powtórzeń – jeżeli dana polityka, program działań lub cel obejmuje kilka tematów, można opisać go tylko raz i odwoływać się do niego w innych częściach raportu poprzez odesłania. Raport nie ma być zbiorem powielanych fragmentów, lecz spójną narracją, w której poszczególne elementy łączą się w całość.

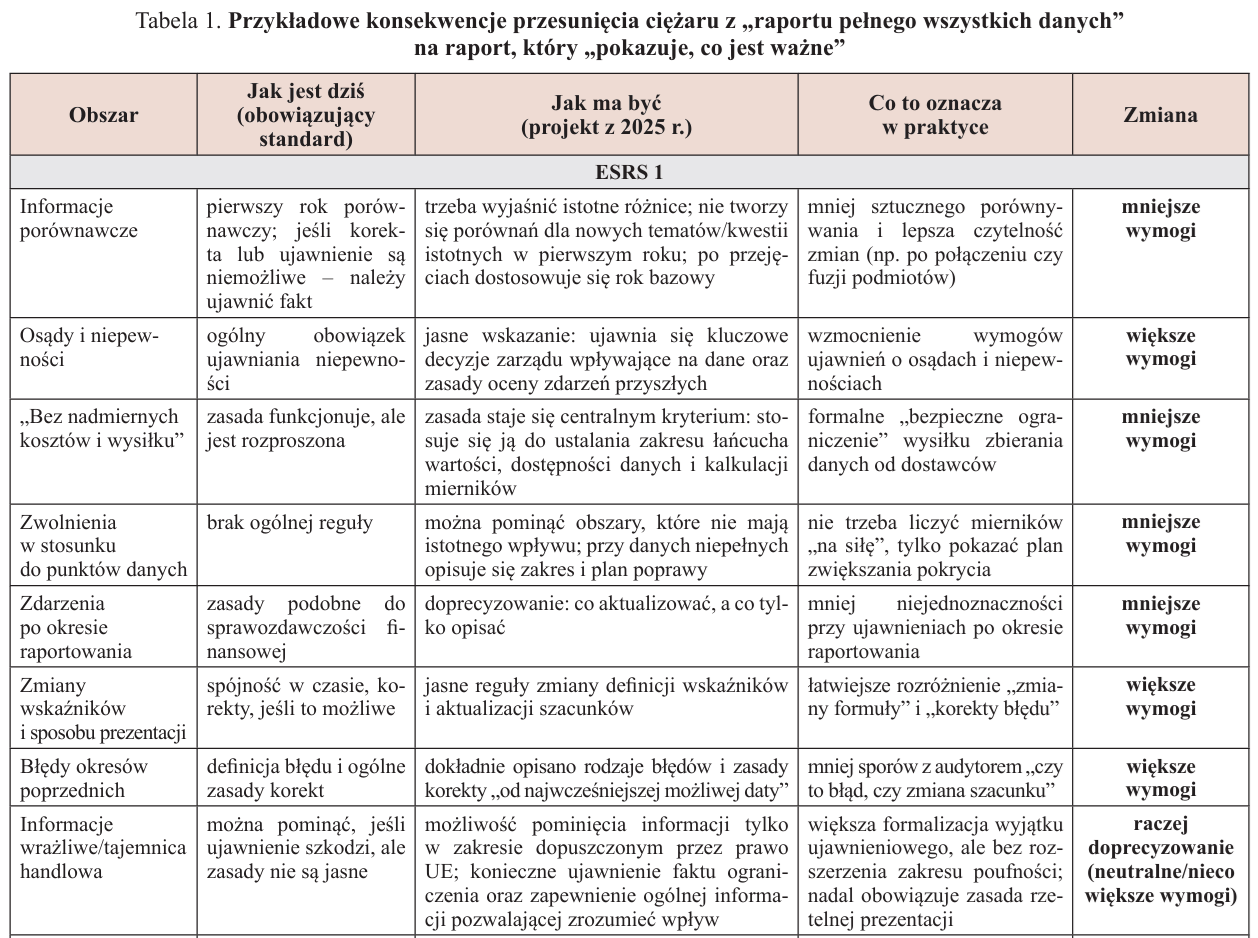

Wszystkie te zmiany zmierzają w kierunku przesunięcia ciężaru z „raportu pełnego wszystkich danych” na raport, który „pokazuje, co jest ważne”. Uproszczenie nie polega więc na skróceniu raportu za wszelką cenę, lecz na wyraźnym oddzieleniu informacji strategicznych od szczegółowych i na umożliwieniu jednostce przedstawienia swojej sytuacji oraz kierunku transformacji w sposób czytelny i adekwatny do profilu jej działalności. Efektem ma być raport bardziej użyteczny zarówno dla inwestorów, jak i interesariuszy społecznych, a jednocześnie mniej obciążający w przygotowaniu (por. tabela 1).

Zmiany w ESRS 1 prowadzą do istotnego przekształcenia sposobu rozumienia raportowania ZR. Dotychczas raport często traktowano jako dokument wymagający pełnego, szczegółowego odwzorowania wszystkich wymogów standardu, co w praktyce prowadziło do powstawania bardzo obszernych, trudnych w odbiorze i mało komunikatywnych oświadczeń. Informacja istotna mieszała się z informacją szczegółową, a sam proces stawał się głównie ćwiczeniem „odhaczania pól”, a nie świadomym przedstawieniem sytuacji jednostki.

W znowelizowanym podejściu akcent został przesunięty z kompletności w sensie ilościowym na kompletność w sensie znaczeniowym. Raport ma przedstawiać przede wszystkim to, co faktycznie jest kluczowe dla działalności firmy: jakie wpływy wywiera na otoczenie, jakie ryzyka mogą kształtować jej funkcjonowanie, jakie szanse są dla niej realne i w jaki sposób odpowiada ona na te wyzwania poprzez polityki, działania i wyznaczane cele. Centralnym elementem staje się tym samym proces oceny podwójnej istotności oraz wynikająca z niego struktura narracji.

Zamiast tworzyć raport, który jest zbiorem fragmentów przypisanych do kolejnych punktów standardu, jednostka ma możliwość i powinna dążyć do ułożenia w sposób czytelny i spójny „opowieści” o swojej strategii ZR. Informacje strategiczne i przekrojowe mają się znaleźć w głównej części raportu, natomiast dane szczegółowe, wskaźniki techniczne i obszerne zestawienia mogą być udostępniane w aneksach lub sekcjach pogłębionych.

Pozwala to utrzymać płynność wywodu i logiczne powiązanie poszczególnych elementów raportu. W miejsce mnożenia tabel i opisów pojawia się sekwencja:

Wpływy/ryzyka/szanse → przyjęte polityki → podjęte działania i wykorzystane zasoby → wskaźniki postępu → cele transformacyjne.

Ta logika wspomaga także atestację raportu – ułatwia biegłemu prześledzenie związku między identyfikacją istotności a doborem ujawnianych informacji. W rezultacie raport staje się bardziej narzędziem komunikacji niż archiwum danych. Ma być zrozumiały dla:

- inwestora, który poszukuje sygnałów o trwałości modelu biznesowego i możliwych przyszłych przepływach finansowych,

- pracowników i społeczności, którzy chcą widzieć kierunek rozwoju oraz konsekwencję działań,

- organów nadzorczych, które oceniają zgodność i adekwatność informacji.

Jednocześnie przygotowanie raportu staje się mniej obciążające, ponieważ firma może skoncentrować wysiłek na analizie tego, co rzeczywiście ma znaczenie, zamiast próbować skompilować pełny katalog danych możliwych do zebrania. Uproszczenie nie polega zatem na redukcji treści, ale na jej uporządkowaniu i nadaniu jej sensownej hierarchii. To przejście od raportowania jako obowiązku formalnego do raportowania jako świadomego wyjaśniania swojego miejsca i kierunku w procesie transformacji ZR.

Zmiany w ESRS 2 przesuwają akcent z ujawniania dużej liczby rozproszonych opisów na przedstawienie spójnego łańcucha zarządzania istotnymi tematami ZR. Jednostki często zamieszczały bardzo obszerne opisy polityk, inicjatyw i wskaźników, nie pokazując w jasny sposób, jak te elementy łączą się z konkretnymi wpływami, ryzykami i szansami wynikającymi z oceny istotności. W efekcie raporty bywały bogate w treść operacyjną, ale mniej użyteczne przy analizie, czy organizacja rzeczywiście reaguje na kluczowe obszary ryzyka i jakie zmiany zachodzą w czasie.

Znowelizowane podejście wzmacnia logikę „od IRO do reakcji”, czyli od identyfikacji wpływów, ryzyk i szans do pokazania, jakimi politykami i działaniami jednostka na nie odpowiada oraz jakie wskaźniki i cele pozwalają monitorować efekty tej odpowiedzi. Zamiast wielu polityk rozpisanych osobno dla każdego tematu możliwe jest stosowanie jednej polityki obejmującej kilka zagadnień, o ile opisane zostaną jej zakres, granice oraz grupy interesariuszy, których dotyczy. Podobnie działania raportuje się już nie jako listę programów i inicjatyw, lecz jako zestaw kluczowych interwencji wraz z przypisanymi zasobami finansowymi i ludzkimi oraz przewidywanym rezultatem. Wskaźniki zaś mają być prezentowane z jasnym opisem metod pomiaru, źródeł danych i planów poprawy jakości pomiaru, zwłaszcza w odniesieniu do danych pozyskiwanych z łańcucha wartości. Co ważne, jednostka nie musi mieć celu dla każdego obszaru – jeżeli cel nie został wyznaczony, wystarczy opisać, jak monitoruje się postęp działań i jakie kryteria oceny są stosowane.

Ten sposób prezentacji wzmacnia związki między strategią a raportowaniem: zamiast katalogu działań i deklaracji otrzymujemy obraz rzeczywistego zarządzania. Widać, na co organizacja kieruje uwagę, jakie decyzje podejmuje i jak ocenia skuteczność. Raport staje się dzięki temu narzędziem kontroli zarządczej i dialogu z interesariuszami, a nie tylko zbiorem spełnionych wymogów. Jednocześnie jego przygotowanie okazuje się mniej obciążające, ponieważ nacisk kładzie się na to, co jest rzeczywiście kluczowe – nie na kompletność formalną, lecz na przejrzystość, logikę i sens informacji. Uproszczeniew ESRS 2 polega na ujednoliceniu i usystematyzowaniu informacji, które wcześniej były rozproszone, co pozwala firmie „opowiedzieć”, jak zarządza swoją transformacją ZR, zamiast jedynie katalogować działania.

Zmiana relacji między ujawnieniami ogólnymi a tematycznymi

Trzeci obszar uproszczeń stanowi uporządkowanie relacji między ujawnieniami ogólnymi (tzw. MDR – Mandatory Disclosure Requirements) a ujawnieniami tematycznymi. Wielu raportujących miało dotąd trudności z ustaleniem, ile informacji musi być ujawnionych „z obowiązku regulacji prawnej”, a ile dopiero po ocenie istotności. Granica ta została doprecyzowana, co zmniejsza ryzyko zarówno nadmiernego, jak i zbyt ograniczonego raportowania.

Ogólne wymogi dotyczące ujawniania polityk, działań, wskaźników i celów stanowiły dotąd w ESRS podstawową logikę raportowania, natomiast standardy tematyczne rozwijały te wymagania w odniesieniu do poszczególnych zagadnień środowiskowych, społecznych i ładu korporacyjnego. Często prowadziło to do rozproszenia i częściowego dublowania informacji – jednostka musiała przedstawiać podobne elementy zarządzania ZR w różnych miejscach raportu, lecz w odmiennym układzie i na różnym poziomie szczegółowości. Efektem były: nadmierna objętość raportów, spadek ich czytelności oraz wzmocnienie podejścia polegającego raczej na technicznym wypełnianiu wymogów niż na spójnym przedstawieniu sposobu, w jaki przedsiębiorstwo zarządza istotnymi wpływami, ryzykami i szansami.

Zebrane doświadczenia wdrożeniowe pokazały, że wiele jednostek miało trudność z ustaleniem właściwego poziomu agregacji informacji, co często kończyło się „rozdrabnianiem” ujawnień do poziomu pojedynczych wpływów, ryzyk i szans, nawet gdy z punktu widzenia zarządzania stosowano jedną politykę i jeden program działań.

Proponowane zmiany istotnie modyfikują tę logikę. ESRS 2 zachowuje centralną rolę jako podstawa ujawniania polityk, działań i celów, ale ograniczono liczbę sytuacji, w których wymagane jest szczegółowe raportowanie. Oznacza to, że ESRS 2 staje się „główną ramą”, a standardy tematyczne przestają powtarzać jego wymogi lub narzucać szczegółowe, rozdrobnione opisy. Jednostka ma teraz pokazać politykę raz – tam, gdzie jest ona faktycznie stosowana – i odesłać do niej w pozostałych częściach raportu, zamiast opisywać ją osobno dla każdego tematu środowiskowego lub społecznego. Także działania mają być raportowane w sposób całościowy – jako zestaw kluczowych interwencji, a nie jako katalog pojedynczych programów przypisanych do konkretnych wskaźników lub tematów.

Co ważne, jeśli jednostka nie ma polityki, planu działania ani celu w danym obszarze, nie jest zobowiązana do deklarowania ich wprowadzenia. Raportowanie staje się opisem rzeczywistego stanu zarządzania, a nie spisem oczekiwanych norm postępowania. Ta zmiana ma charakter systemowy: eliminuje duplikacje, zmniejsza liczbę obowiązkowych punktów danych, a przede wszystkim pozwala ujmować kwestie ZR na poziomie, na którym faktycznie są zarządzane w przedsiębiorstwie – nie sztucznie, według struktury narzuconej przez standard. W praktyce oznacza to krótszy, bardziej spójny raport, który wyraźniej łączy identyfikację wpływów, ryzyk i szans z odpowiedzią jednostki w postaci polityk, działań i monitorowanych efektów. Raport ma być mniej szczegółowym katalogiem informacji, a bardziej zrozumiałą narracją o tym, jak jednostka faktycznie zarządza swoją transformacją ZR.

Zwiększenie dostępności i przejrzystości standardów

W wyniku rewizji ESRS wprowadzono także zasadnicze zmiany w sposobie prezentowania i formułowania wymogów, co ma poprawić zrozumiałość i przejrzystość standardów. Dotychczas łączyły one w jednym miejscu elementy o różnym charakterze – od wymogów obowiązkowych po zalecenia i przykłady – bez jednoznacznego wskazania, co należy bezwzględnie ujawnić, a, co ma charakter orientacyjny. W praktyce prowadziło to do znacznych różnic interpretacyjnych.

Niektóre jednostki traktowały dobrowolne ujawnienia (may disclose) jako listę dodatkowych, potencjalnie obowiązkowych ujawnień, co zwiększało złożoność procesu raportowania. Inni z kolei uznawali te punkty za jedyne dopuszczalne źródło ujawnień specyficznych dla danej jednostki, co paradoksalnie ograniczało elastyczność i utrudniało dopasowanie raportu do rzeczywistego profilu działalności. W efekcie powstała znaczna rozbieżność w praktyce stosowania.

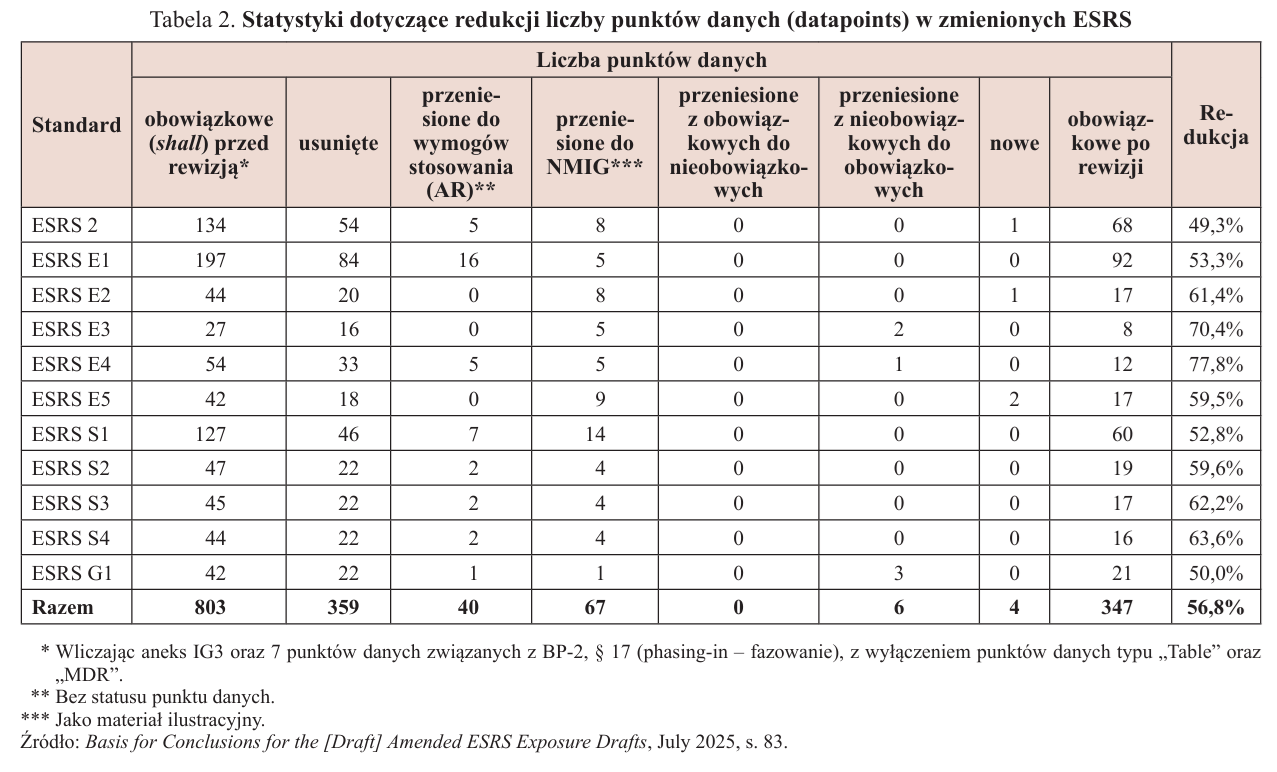

W zrewidowanej wersji ESRS znacząco uporządkowano ten obszar (por. tabela 2). Zrezygnowano z wyróżniania osobnej kategorii ujawnień typu may disclose. Wprowadzono wyraźne rozdzielenie treści obowiązkowych i nieobowiązkowych: elementy wymagane zostały powiązane bezpośrednio z odpowiednimi zapisami standardu, które się do nich odnoszą, natomiast elementy pomocnicze, interpretacyjne lub przykładowe usunięto z tekstu głównego i przeniesiono do osobnego dokumentu NMIG (Non-Mandatory Illustrative Guidance). Zachowano jedynie wybrane elementy o charakterze orientacyjnym, w tym listę tematów pomocną przy ocenie istotności.

Ponadto uproszczono język standardów, zwłaszcza ESRS 1, który wcześniej zawierał wiele złożonych, technicznych sformułowań. Zachowano jednak ciągłość stosowanych pojęć, tak aby przedsiębiorstwa, które już rozpoczęły wdrażanie standardów, nie musiały całkowicie zmieniać swojej dokumentacji.

Raportujący i audytorzy mogą teraz łatwiej zidentyfikować, które wymogi mają charakter bezwzględnie obowiązujący, a które stanowią jedynie sugestię lub przykład dobrych praktyk. Ułatwia to przygotowanie raportu, skraca czas potrzebny na jego weryfikację i ogranicza ryzyko błędnej interpretacji. Standardy stają się bardziej dostępne i czytelne zarówno dla sporządzających raporty, jak i dla ich użytkowników, a cały proces raportowania przesuwa się w kierunku prostszej, bardziej proporcjonalnej i jednoznacznej komunikacji.

Dodatkowe uproszczenia

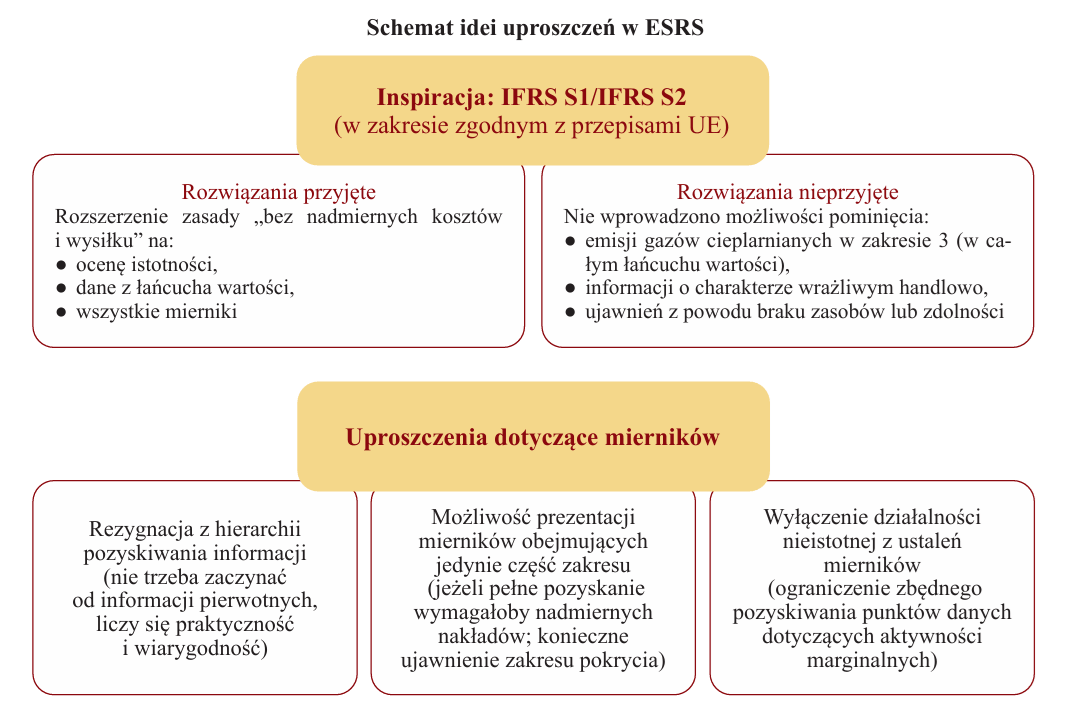

Raportowanie ZR opiera się na informacjach istotnych, wiarygodnych i możliwych do pozyskania bez ponoszenia nieproporcjonalnych nakładów. Uproszczenie całego systemu polega na przyjęciu założenia, że jednostka ujawnia wyłącznie dane niezbędne do zrozumienia jej istotnych wpływów, ryzyk i szans, a szczegółowość pozostałych informacji może być ograniczona, jeżeli ich pozyskanie wymagałoby poniesienia nieproporcjonalnych nakładów. Zachowanie proporcjonalności ma kluczowe znaczenie zwłaszcza dla przedsiębiorstw, które nie dysponują rozbudowanymi systemami pozyskiwania informacji pozafinansowych, a których działalność nie generuje znaczącego śladu środowiskowego ani społecznego (zob. schemat).

W projektach zmienionych ESRS wprowadzono rozwiązania inspirowane standardami Międzynarodowej Rady Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board – ISSB), a w szczególności:

- IFRS S1 – wymogi ogólne ujawniania informacji o ZR,

- IFRS S2 – ujawnienia dotyczące zmian klimatu.

Warunkiem koniecznym – w odniesieniu do wymogów raportowania – pozostała zgodność z prawem UE. Zgodną z regulacjami unijnymi okazała się zasada działania bez ponoszenia nieproporcjonalnych nakładów. Znalazła ona odzwierciedlenie w ocenie istotności, zakresie danych pozyskiwanych z łańcucha wartości oraz ujawnianiu mierników i przewidywanych skutków finansowych. Utrzymano obowiązek ujawniania wpływów związanych z łańcuchem wartości, dopuszczając jednocześnie stosowanie uproszczeń w zakresie pozyskiwania danych, w tym wykorzystanie danych szacunkowych lub branżowych (gdyby uzyskanie danych pierwotnych wymagało poniesienia nieproporcjonalnych nakładów).

Istotnym obszarem uproszczeń są mierniki. Dopuszczono ujawnianie danych o niepełnym pokryciu działalności, gdy pozyskanie pełnych informacji nie jest możliwe bez ponoszenia nieproporcjonalnych nakładów lub gdy brak jest wiarygodnych danych od uczestników łańcucha wartości. Jednostka może w takich przypadkach opierać się na danych szacunkowych lub branżowych, pod warunkiem wyjaśnienia ich zakresu, źródeł oraz planów stopniowego rozszerzania pokrycia danymi. Uproszczenia obejmują również możliwość wyłączania z obliczeń aktywności marginalnych, które nie wpływają na istotne obszary ryzyka ani oddziaływania.

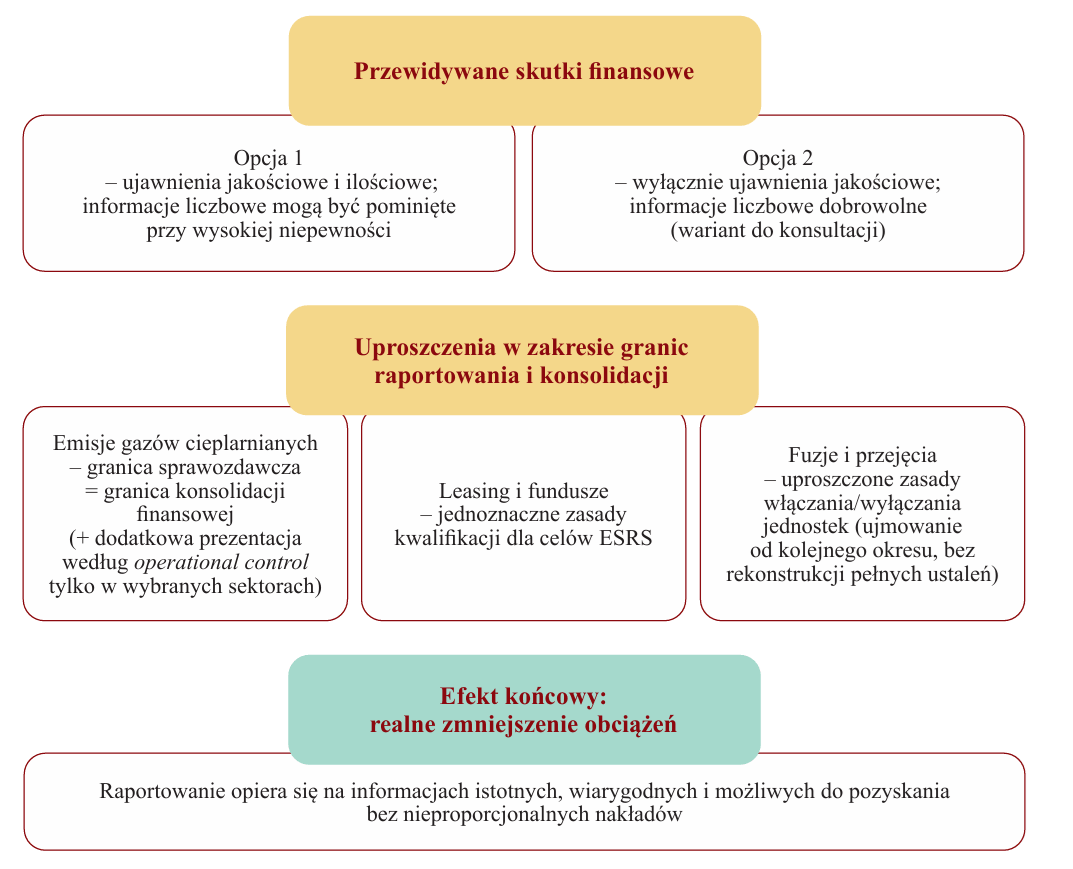

Wprowadzono także uproszczenia dotyczące ujawniania przewidywanych skutków finansowych. Jednostka może ograniczyć się do informacji jakościowych, jeśli:

- nie jest możliwe rzetelne przedstawienie wartości liczbowych albo

- poziom niepewności powodowałby, że informacje liczbowe nie miałyby wartości informacyjnej.

W przypadku ujawniania inwestycji i planów przejściowych przewidziano obowiązek raportowania wyłącznie działań już ogłoszonych lub formalnie zatwierdzonych, aby nie wymuszać ujawniania informacji strategicznych, które są zbyt wrażliwe lub zbyt wczesne. Ma to szczególne znaczenie, gdy prognozy opierają się na długookresowych założeniach i metodologii, które nie są jeszcze dojrzałe.

Uproszczenia dotyczą również granic raportowania, zarówno w odniesieniu do własnych operacji, jak i zakresu danych z łańcucha wartości. Punktem wyjścia jest zakres konsolidacji finansowej, z uwzględnieniem istotnych wpływów poza tym zakresem, ustalany zgodnie z zasadą kontroli finansowej wynikającą z przepisów o rachunkowości oraz standardów międzynarodowych. Wprowadzono doprecyzowania dotyczące działalności leasingowej, inwestycji w nieruchomości oraz sytuacji, w których dane operacyjne odnoszą się do aktywów poza zakresem konsolidacji, a które mimo to generują istotne emisje lub ryzyka, co jest szczególnie ważne w sektorach kapitałochłonnych. Umożliwiono także stosowanie uproszczeń przy przejęciach i sprzedaży jednostek zależnych, tak aby obowiązki raportowe pojawiały się dopiero w następnym okresie sprawozdawczym (a nie w trakcie transakcji), co zapobiega gwałtownemu zwiększeniu wymogów informacyjnych.

W obszarze danych z łańcucha wartości wprowadzono ograniczenia zakresu danych wymaganych od jednostek nieobjętych dyrektywą. Dopuszczono szerokie wykorzystanie danych wtórnych, pod warunkiem że są one uzasadnione, wiarygodne i możliwe do pozyskania bez ponoszenia nieproporcjonalnych nakładów. Jednostka powinna koncentrować swoje działania na tych częściach łańcucha wartości, które wiążą się z największymi wpływami, ryzykiem i szansami. Rezygnacja z obowiązku bezwzględnego pozyskiwania danych pierwotnych od dostawców stanowi istotne odciążenie dla przedsiębiorstw, szczególnie w sektorach o złożonych, wielopoziomowych łańcuchach dostaw.

Efektem końcowym jest rzeczywiste zmniejszenie obciążeń sprawozdawczych przy jednoczesnym zachowaniu rzetelności, istotności i spójności z informacjami finansowymi. Uproszczone standardy mają zapewnić, że jednostki nie będą zobowiązane do pozyskiwania danych, których zdobycie jest technicznie niemożliwe, ekonomicznie nieuzasadnione lub nieproporcjonalne względem skali działalności. Zmiany te prowadzą do stworzenia systemu raportowania, który pozostaje użyteczny dla użytkowników informacji, a równocześnie pozwala przedsiębiorstwom uniknąć nadmiernych obciążeń administracyjnych i raportowania oderwanego od realiów operacyjnych.

Zwiększenie interoperacyjności z innymi systemami raportowania

Zmiany w ESRS mają również na celu ułatwienie stosowania standardów równolegle z innymi systemami raportowania ZR, w szczególności ze standardami IFRS S1 i IFRS S2. Ma to istotne znaczenie dla przedsiębiorstw działających na rynkach międzynarodowych, które podlegają różnym reżimom ujawnieniowym. Im większa spójność wymogów, tym łatwiejsze jest przygotowanie jednego zestawu informacji, wykorzystywanego w różnych jurysdykcjach. Dotychczasowe wspólne wytyczne EFRAG i ISSB wskazują na dużą zgodność obu systemów w wielu obszarach, zwłaszcza w ujawnieniach dotyczących klimatu. Nadal jednak występują różnice wynikające z odmiennych celów regulacyjnych.

W procesie rewizji ESRS analizowano poszczególne rozwiązania także pod kątem ich wpływu na interoperacyjność, przy czym podkreślono, że zbliżenie do standardów IFRS jest możliwe tylko w zakresie zgodnym z prawem UE oraz założeniami europejskiej polityki zrównoważonego finansowania.

Celem zmian nie jest pełna harmonizacja obu systemów, lecz ograniczenie niepotrzebnych rozbieżności oraz ułatwienie wykorzystania tych samych danych w różnych obowiązkach raportowych. Dzięki temu ESRS mają pozostać spójne z globalnymi inicjatywami, a jednocześnie zachować własną logikę opartą na koncepcji podwójnej istotności i szerszym ujęciu oddziaływań przedsiębiorstwa.

Kluczowe problemy do rozwiązania

Pomimo wielu zmian wprowadzonych w ramach rewizji ESRS, wciąż nie dokonano modyfikacji w kilku kluczowych obszarach, które od dawna są przedmiotem dyskusji praktyków, audytorów i spółek zobowiązanych do raportowania zgodnie z dyrektywą CSRD. Jednoznaczne uregulowanie tych kwestii czy też rozluźnienie dotychczasowych zasad jest możliwe dopiero po zmianach w dyrektywie CSRD, gdyż EFRAG nie ma kompetencji, aby je uprościć lub doprecyzować.

1. Definicja łańcucha wartości dla instytucji finansowych. Sektory bankowy, ubezpieczeniowy i inwestycyjny od dawna wskazują, że klasyczna definicja łańcucha wartości nie przystaje do ich modelu działania. W praktyce trudno jest określić, gdzie kończą się własne operacje, a gdzie zaczyna łańcuch wartości, skoro przeważająca część wpływów i ryzyk jest pośrednia, związana z portfelem kredytowym, inwestycyjnym lub ubezpieczeniowym. Powoduje to duże rozbieżności w interpretacjach i prowadzi do ryzyka braku porównywalności sprawozdań.

2. Możliwe zwolnienia konsolidacyjne. Część grup kapitałowych wnioskuje o to, aby spółki zależne mogły być wyłączane z raportowania ZR w tych samych sytuacjach, w których wyłącza się je z konsolidacji finansowej. Restrykcyjne przepisy prowadzą do objęcia obowiązkiem raportowania jednostek o marginalnym znaczeniu operacyjnym lub środowiskowym. Powoduje to spore koszty, brak proporcjonalności oraz obawy, że raportowanie staje się oderwane od standardów sprawozdawczości finansowej.

[5] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2026/470 z 24.02.2026 r. w sprawie zmiany dyrektyw 2006/43/WE, 2013/34/UE, (UE) 2022/2464 i (UE) 2024/1760 w odniesieniu do niektórych wymogów dotyczących sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju i niektórych wymogów w zakresie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L z 26.02.2026 r.).

[6] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2025/794 z 14.04.2025 r. w sprawie zmiany dyrektywy (UE) 2022/2464 i (UE) 2024/1760 w odniesieniu do dat, od których państwa członkowskie mają stosować niektóre wymogi dotyczące sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju i niektóre wymogi w zakresie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L z 16.04.2025 r.).

[7] Zawarte w dyrektywie Parlamentu Europejskiego i Rady (UE) 2024/1760 z 13.06.2024 r. w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju oraz zmieniającej dyrektywę (UE) 2019/1937 i rozporządzenie (UE) 2023/2859 (DzUrz UE L z 5.07.2024 r.).

3. Zwolnienia dotyczące ujawniania informacji poufnych. Przedsiębiorstwa argumentują, że obowiązek ujawnienia konkretnych informacji ESG może w niektórych sytuacjach naruszać tajemnicę handlową, szczególnie w obszarze planów transformacyjnych, innowacji technologicznych i przewidywanych skutków finansowych. Obecnie ESRS zawierają jedynie ograniczone zwolnienia, a branża domaga się pełniejszej ochrony, takiej jak ta przewidziana w IFRS S1, dotycząca informacji wrażliwych komercyjnie. Warto podkreślić, że zostało to już uwzględnione w dyrektywie 2026/470 z 24.02.2026 r.[5]

4. Harmonogram stosowania przepisów i okresy przejściowe. Niektóre branże oczekiwały dłuższych okresów przygotowawczych lub stopniowego rozszerzania obowiązków. Odpowiedzią na te postulaty była dyrektywa „stop-the-clock”[6] oraz dyrektywa 2026/470 z 24.02.2026 r.

5. Doprecyzowanie pojęcia „zgodności ze scenariuszem 1,5°C”. W praktyce istnieją różne interpretacje, co dokładnie oznacza zgodność strategii i planów transformacyjnych z takim scenariuszem: czy chodzi o poziom emisji, tempa ścieżki redukcji, metodykę modelowania, czy o zgodność z określonymi zestawami scenariuszy międzynarodowych. Brak jasności podnosi ryzyko dowolności interpretacyjnej i różnic w raportowaniu. Należy tu wskazać, że dyrektywa 2026/470 z 24.02.2026 r. wprowadziła istotne zmiany w regulacjach dotyczących obowiązków przedsiębiorstw w zakresie procedury należytej staranności i planów transformacji klimatycznej. Uchylono przepisy wprowadzające obowiązek przyjęcia i wdrożenia planów transformacji na rzecz łagodzenia zmiany klimatu, które pierwotnie były powiązane z wymogiem zapewnienia zgodności modelu biznesowego i strategii przedsiębiorstw z celem ograniczenia globalnego ocieplenia do 1,5°C[7]. Oznacza to istotne przesunięcie ciężaru regulacyjnego: kwestia zgodności strategii przedsiębiorstw z celem klimatycznym przestaje mieć charakter bezpośredniego obowiązku prawnego wynikającego z dyrektywy, a w większym stopniu staje się elementem logiki ujawnień, oczekiwań rynkowych

[8] Rozporządzenie 2021/1119 w sprawie ustanowienia ram na potrzeby osiągnięcia neutralności klimatycznej i zmiany rozporządzeń (WE) nr 401/2009 i (UE) 2018/1999 (DzUrz UE L 243 z 9.07.2021 r.).

oraz standardów raportowania ZR. Problem interpretacyjny związany z rozumieniem „zgodności ze scenariuszem 1,5°C” został zatem sprowadzony do kwestii ujawnień. Nie oznacza to jednak całkowitego zaniku znaczenia tej kategorii w systemie regulacyjnym UE. Cele klimatyczne wynikające z prawa unijnego, w szczególności z Europejskiego prawa o klimacie[8], pozostają punktem odniesienia dla polityk publicznych, strategii inwestycyjnych oraz oczekiwań wobec przedsiębiorstw. Jednocześnie standardy raportowania (ESRS), inicjatywy nadzorcze oraz presja rynku kapitałowego nadal mogą prowadzić do utrzymania wysokiego poziomu oczekiwań wobec ujawniania informacji o ścieżkach transformacyjnych przedsiębiorstw.

Co już zostało uruchomione na poziomie UE i Polski

Równolegle z opisywanymi pracami Komisji Europejskiej i EFRAG, prowadzącymi do rewizji zestawu ESRS, której celem było ograniczenie nadmiernej szczegółowości i zwiększenie użyteczności standardów, postępowały inne procesy legislacyjne. Na poziomie unijnym – pakiet uproszczeń Omnibus I wszedł w końcu w fazę wdrożeniową. Przede wszystkim – jak już o tym była mowa – przyjęto zmiany w dyrektywie CSRD – dyrektywę „stop-the-clock” oraz dyrektywę 2026/470 z 24.02.2026 r. Na ostatniej prostej są także uproszczenia systemu Taksonomii UE. Inicjatywy te stanowią część szerszego pakietu uproszczeń Komisji Europejskiej, którego celem jest ograniczenie obciążeń regulacyjnych oraz zwiększenie proporcjonalności obowiązków raportowych[9].

W Polsce pierwsze praktyczne skutki opisanych zmian są określone w:

[9] Rozporządzenie delegowane Komisji (UE) 2026/73 z 4.07.2025 r. zmieniające rozporządzenie delegowane (UE) 2021/2178 w odniesieniu do uproszczenia treści i prezentacji informacji dotyczących zrównoważonej środowiskowo działalności, które mają być ujawniane, oraz rozporządzenia delegowane (UE) 2021/2139 i (UE) 2023/2486 w odniesieniu do uproszczenia niektórych technicznych kryteriów kwalifikacji służących określeniu, czy działalność gospodarcza nie wyrządza poważnych szkód względem celów środowiskowych (DzUrz UE L z 8.01.2026 r.).

[10] Zob. W. Gos, Zwolnienie z obowiązków w zakresie raportowania zrównoważonego rozwoju i ujawniania informacji o zasobach niematerialnych, s. 50.

- ustawie z 9.07.2025 r. zmieniającej ustawę o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (DzU poz. 1020),

- ustawie z 27.02.2026 r. o zmianie ustawy o rachunkowości (DzU poz. 333).

Pierwszą z tych nowelizacji uor odroczono o 2 lata terminy raportowania ZR dla jednostek z tzw. II i III tury (będą one sporządzały raporty po raz pierwszy za lata 2027 lub 2028). Druga przewiduje możliwość niesporządzania sprawozdawczości ZR przez niektóre jednostki z I tury, za lata 2025 i 2026[10].

Najważniejsze jest to, że pakiet Omnibus I już oddziałuje na polskie przedsiębiorstwa, ale na razie przede wszystkim w zakresie czasowego odciążenia części jednostek. Chodzi o firmy, które w wyniku docelowego zawężenia zakresu jednostek zobowiązanych do raportowania ZR w dyrektywie CSRD nie byłyby już objęte tym obowiązkiem. Docelowo raportować mają tylko największe jednostki, tj. zatrudniające ponad 1000 pracowników i osiągające ponad 450 mln euro przychodów rocznie. Oznacza to, że w uor najpierw znalazł odzwierciedlenie mechanizm przejściowy (wprowadzony ustawą z 27.02.2026 r.), a dopiero później – po pełnym przeprowadzeniu zmian na poziomie UE – będzie można mówić o definitywnej przebudowie zakresu podmiotowego raportowania.

Trzeba jednak wyraźnie oddzielić zmiany już wdrażane od zmian jeszcze projektowanych. To, że nowelizacja uor przewiduje zwolnienie części jednostek z raportowania za lata 2025 i 2026, nie oznacza jeszcze ostatecznej, pełnej zmiany docelowego zakresu raportowania na poziomie całego systemu CSRD. Komisja Europejska nadal traktuje zawężenie zakresu dyrektywy CSRD jako element pakietu uproszczeń, a rewizja ESRS oraz docelowa przebudowa obowiązków raportowych pozostają częścią szerszego procesu unijnego. Dlatego na dziś można powiedzieć, że elementy odciążające zostały już uruchomione, natomiast ostateczny kształt zakresu raportowania wymaga jeszcze pełnego domknięcia zmian legislacyjnych na poziomie UE i ich dalszego wdrożenia do prawa krajowego.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Uproszczenie procesu oceny podwójnej istotności

- Poprawa czytelności i zwięzłości, lepsze powiązanie z raportowaniem finansowym

- Zmiana relacji między ujawnieniami ogólnymi a tematycznymi

- Zwiększenie dostępności i przejrzystości standardów

- Dodatkowe uproszczenia

- Zwiększenie interoperacyjności z innymi systemami raportowania

- Kluczowe problemy do rozwiązania

- Co już zostało uruchomione na poziomie UE i Polski