Rozliczenie podatku u źródła – przewodnik po obowiązkach płatników

W razie stwierdzenia, że dana płatność nie mieści się w zakresie tych przepisów, po stronie podmiotu wypłacającego nie powstają obowiązki płatnika WHT.

O ile np. w odniesieniu do dywidend nie ma wątpliwości co do tego, że podlegają one przepisom o WHT, o tyle w przypadku niektórych świadczeń ustalenie, czy tak jest, wymaga pogłębionej analizy prawnej oraz odwołania się do praktyki podatkowej.

[1] Skrót od Withholding Tax.

[2] Odnośnie do podatników PIT obowiązki te są podobnie uregulowane w art. 29 ust. 2 i nast., art. 41 ust. 2a i 2b, 4, 4aa, 9–9e, 10, 12 i nast., art. 41d oraz art. 44f updof.

[3] Dotyczą one płatników wypłacających odsetki od papierów wartościowych zapisanych na rachunkach zbiorczych, na rzecz podatników będących osobami uprawnionymi, których tożsamość nie została płatnikowi ujawniona (art. 26 ust. 2a–2d, 2ed, 3, 6 oraz § 3 rozporządzenia MF z 28.12.2022 r. w sprawie wyłączenia obowiązku poboru zryczałtowanego podatku dochodowego od osób prawnych, tekst jedn. DzU z 2025 r. poz. 659).

[4] Ten przepis odnosi się także do wypłat na rzecz polskich podatników.

W artykule opisano czynności, których prawidłowe wykonanie jest obowiązkiem płatnika WHT[1], wypłacającego należności podatnikowi CIT[2]. Przedstawiono ogólne zasady rozliczenia, z pominięciem uproszczeń kierowanych do niektórych kategorii płatników[3].

Sprawdzenie, czy płatność podlega WHT

Dokonując wypłaty, należy ustalić, czy zgodnie z polskim prawem podatkowym dane świadczenie jest objęte WHT. W updop przychody opodatkowane WHT zostały wymienione w:

- art. 22 – dotyczącym dywidend i innych przychodów z udziału w zyskach osób prawnych[4],

- art. 21 – dotyczącym wypłat na rzecz zagranicznych podatników odsetek, należności licencyjnych, tzw. usług niematerialnych, usług w zakresie działalności widowiskowej, rozrywkowej lub sportowej i przychodów z wykonywania usług transportu międzynarodowego.

W razie stwierdzenia, że dana płatność nie mieści się w zakresie tych przepisów, po stronie podmiotu wypłacającego nie powstają obowiązki płatnika WHT.

O ile np. w odniesieniu do dywidend nie ma wątpliwości co do tego, że podlegają one przepisom o WHT, o tyle w przypadku niektórych świadczeń ustalenie, czy tak jest, wymaga pogłębionej analizy prawnej oraz odwołania się do praktyki podatkowej.

Przykładowo, w interpretacji z 14.05.2021 r. (0111-KDIB1-2.4010.108.2021.2.MS) KIS przedstawiła pogląd, że opłaty za usługi zagranicznego banku związane z emisją obligacji nie mieszczą się w zakresie art. 21 updop (w szczególności nie są odsetkami). Z pisma KIS z 2.09.2024 r. (0111-KDIB2-1.4010.349.2024.2.MK) wynika z kolei, że zapłata na rzecz zagranicznego podmiotu z tytułu sprzedaży certyfikatów CO2 nie podlega WHT. Natomiast w interpretacji KIS z 17.10.2024 r. (0114-KDIP2-1.4010.457.2024.2.PK/PP) wskazano, że usługi ubezpieczeniowe nie należą do katalogu usług niematerialnych. W powyższych przypadkach na podmiocie wypłacającym należność nie ciążą zatem obowiązki związane z poborem WHT, nie ma m.in. konieczności posiadania certyfikatu rezydencji zagranicznego odbiorcy płatności.

W odniesieniu do niektórych płatności, pomimo ogólnej zgody co do tego, czy podlegają WHT, czy też nie są nim objęte, w praktyce i tak pojawiają się spory. Przykładowo, organy podatkowe wskazują jednolicie, że od płatności z tytułu licencji użytkownika końcowego (end-user license agreement) nie ma obowiązku poboru WHT.

Licencje użytkownika końcowego są bowiem umowami, których przedmiotem nie jest nadanie licencjobiorcy uprawnień prawnoautorskich do danego dzieła (jego modyfikowania, powielania itp.), ale jedynie prawa do korzystania z egzemplarza danego utworu, np. programu komputerowego czy materiałów graficznych (por. interpretacje KIS z 27.08.2025 r., 0111-KDIB1-3.4010.458.2025.1.AN, 12.10.2023 r., 0114-KDIP2-1.4010.501.2023.1.KW, 20.03.2024 r., 0111-KDIB1-2.4010.661.2023.2.EJ, i 11.09.2024 r., 0111-KDIB1-2.4010.404.2024.2.AW). Przedmiotem sporów bywa jednak ustalenie, czy dana licencja jest w istocie licencją użytkownika końcowego, czy „pełną” licencją (np. interpretacja KIS z 28.02.2024 r., 0111-KDIB1-2.4010.606.2023.2.END).

W przypadku niektórych świadczeń występuje rozbieżność między stanowiskami sądów administracyjnych i organów podatkowych. Przykładowo, według fiskusa nabywane z zagranicy usługi oddelegowania personelu zaliczają się do usług niematerialnych opodatkowanych WHT (np. pismo KIS z 28.08.2024 r., 0111-KDIB1-2.4010.398.2024.2.BD). Zdaniem sądów nie są objęte WHT (wyrok NSA z 26.01.2024 r., II FSK 550/21).

Zdarza się też, że nawet odwołanie się do orzecznictwa sądów nie prowadzi do jednoznacznego wniosku; jest tak np. w przypadku opłat za korzystanie z urządzeń informatycznych udostępnianych przez podmioty zagraniczne (zob. sprzeczne wyroki NSA z 16.05.2024 r., II FSK 1078/21, i 8.03.2023 r., II FSK 2382/20).

Dla powstania obowiązku rozliczenia WHT nie ma znaczenia miejsce wykonania przez zagranicznego podatnika czynności (np. usługi) powodującej powstanie przychodu.

Dla objęcia go ograniczonym obowiązkiem podatkowym w Polsce wystarczające jest dokonanie wypłaty należności przez polskiego rezydenta – niezależnie od miejsca zawarcia i wykonania umowy (art. 3 ust. 3 pkt 5 updop), co potwierdza interpretacja KIS z 29.12.2020 r. (0115-KDIT1.4011.742.2020.1.MT).

Spółka z o.o. zakupiła usługę reklamową od spółki GmbH z siedzibą w Niemczech. Usługa ta została wykonana na terytorium Niemiec. Niemiecka spółka podlega ograniczonemu obowiązkowi podatkowemu w Polsce (płatność na jej rzecz jest wymieniona w art. 21 ust. 1 pkt 2a updop).

Ustalenie prawa do ulg i zwolnień

Jeżeli dana płatność mieści się w zakresie art. 21 lub art. 22 updop, płatnik powinien – co wynika z art. 26 ust. 1 updop – pobrać podatek przy zastosowaniu stawki wynikającej z tych regulacji (19%, 20% lub 10%)[5]. Przepis pozwala na obniżenie stawki WHT lub niepobranie podatku, jeśli wynika to z przepisów właściwej umowy o unikaniu podwójnego opodatkowania (upo) lub zastosowanie ma zwolnienie podatkowe na podstawie innego przepisu updop.

Spółka z o.o. wypłaca odsetki na rzecz:

banku z siedzibą w Czechach – zgodnie z art. 11 ust. 3 lit. a upo z Czechami odsetki te są zwolnione od WHT w Polsce,

spółki kapitałowej z siedzibą w Czechach – zgodnie z art. 11 ust. 2 upo z Czechami odsetki podlegają opodatkowaniu w Polsce, ale podatek nie może przekroczyć 5% kwoty brutto odsetek.

Spółka z o.o. nabywa usługę reklamową od spółki GmbH z siedzibą w Niemczech. Usługa reklamowa jest wykonywana na terytorium Niemiec. Zgodnie z art. 7 ust. 1 upo z Niemcami płatność za nią nie podlega opodatkowaniu w Polsce.

Art. 26 ust. 1 updop przewiduje także możliwość niepobierania WHT w wyniku zastosowania zwolnień przewidzianych w updop. Są one określone w art. 22 ust. 4 i nast. (dywidendy) oraz w art. 21 ust. 3 i nast. (odsetki i należności licencyjne)[6].

Jeżeli przepisy upo lub updop przewidują ulgi podatkowe, płatnik zamierzający pobrać podatek w wysokości niższej niż wynikająca z zastosowania stawek podstawowych ma obowiązek spełnić opisane poniżej warunki, dotyczące uzyskania certyfikatu rezydencji i zachowania należytej staranności.

[5] Podatek należny od komplementariusza z tytułu wypłacanej dywidendy może być pomniejszony o kwotę odpowiadającą iloczynowi procentowego udziału komplementariusza w zysku spółki i podatku należnego od dochodu spółki. Dotyczy to podatników nie tylko polskich, lecz także zagranicznych. Do zastosowania pomniejszenia nie jest niezbędne posiadanie certyfikatu rezydencji zagranicznego podatnika ani spełnienie innych opisanych dalej wymogów formalnych (które warunkują zastosowanie ulg wynikających z upo).

[6] Szczegółowe warunki zastosowania zwolnień zostały opisane w artykule: Odsetki, należności licencyjne i dywidendy – stosowanie zwolnienia z podatku u źródła, „Rachunkowość” 2025, nr 8.

Niezbędny certyfikat rezydencji

Jak stanowi art. 26 ust. 1 updop: zastosowanie stawki podatku wynikającej z właściwej upo albo niepobranie podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania siedziby podatnika dla celów podatkowych uzyskanym od podatnika certyfikatem rezydencji. Certyfikat rezydencji jest zaświadczeniem o miejscu siedziby podatnika dla celów podatkowych wydanym przez właściwy organ administracji podatkowej państwa miejsca siedziby podatnika (art. 4a pkt 12 updop).

Z zaświadczenia tego powinno wynikać podleganie przez zagranicznego podatnika nieograniczonemu obowiązkowi podatkowemu w państwie, z którym Polska zawarła upo stosowaną do danej płatności (lub państwa, którego rezydenci korzystają ze zwolnień określonych w art. 21 ust. 3 oraz art. 22 ust. 4 updop).

Formę, treść i organ właściwy do wydania certyfikatu określają przepisy danego państwa. Płatnik może się posługiwać kopią certyfikatu, jeżeli informacje wynikające z przedłożonej kopii nie budzą uzasadnionych wątpliwości co do zgodności ze stanem faktycznym (art. 26 ust. 1n updop). Certyfikat może być uzyskany zarówno przed dokonaniem płatności, jak i w okresie późniejszym, ale dane w nim zawarte muszą odnosić się do dnia płatności (interpretacja KIS z 12.07.2024 r., 0111-KDIB1-2.4010.245.2024.2.BD). Okres ważności certyfikatu określa art. 26 ust. 1i–1l updop.

Spółka z o.o. wypłaca wynagrodzenie członkowi zarządu mającemu miejsce zamieszkania w Czechach. Zgodnie z art. 15 upo z Czechami wynagrodzenie to podlega opodatkowaniu w Polsce. Ponieważ upo nie ustanawia ulgi w poborze WHT, płatnik potrąca podatek w wysokości wynikającej z art. 29 ust. 1 pkt 1 updof, niezależnie od tego, czy posiada certyfikat rezydencji (nie ma obowiązku jego uzyskania).

Obowiązek zachowania należytej staranności

Art. 26 ust. 1 updop stanowi także, że aby zastosować ulgi i zwolnienia przy poborze WHT, płatnik jest obowiązany do dochowania należytej staranności. Przy ocenie dochowania należytej staranności uwzględnia się charakter, skalę działalności prowadzonej przez płatnika oraz powiązania w rozumieniu art. 11a ust. 1 pkt 5 płatnika z podatnikiem.

KIS w interpretacji z 13.05.2025 r. (0114-KDIP2-1.4010.438.2020.12.S/PP) zdefiniowała należytą staranność następująco: Dokonując weryfikacji należytej staranności, należy odnosić się do aspektów istotnych z punktu widzenia stosowania danej preferencji podatkowej. W szczególności dotyczy to: weryfikacji statusu kontrahenta jako podatnika (rzeczywistego właściciela) w stosunku do otrzymanej należności, w tym poprzez pryzmat prowadzenia rzeczywistej działalności gospodarczej przez ten podmiot; weryfikacji rezydencji podatkowej odbiorcy należności; weryfikacji otrzymanych dokumentów pod kątem ich zgodności ze stanem faktycznym (w tym na podstawie informacji dostępnych publicznie).

W piśmie z 11.04.2025 r. (0114-KDIP2-1.4010.353.2020.18.MR1) KIS wskazała źródła pozyskiwania informacji przez płatników WHT: należy uwzględniać także powszechnie dostępne informacje nt. statusu odbiorców należności. Źródłem takich informacji może być m.in. prasa branżowa, doniesienia mediowe, publikowane doniesienia o lokowaniu przez daną grupę kapitałową spółek zależnych w państwach o korzystnym reżimie prawnym itd. Szczególną uwagę płatników powinny zwrócić informacje o tworzonych strukturach optymalizacyjnych. Wzmożona czujność płatników powinna także zostać zachowana w przypadku dokonywania płatności określonego rodzaju do charakterystycznych jurysdykcji podatkowych (np. wypłata odsetek do państwa, z którym upo nie zakłada pobierania w Polsce podatku u źródła). W każdym przypadku konieczne jest udokumentowanie (dla celów dowodowych) przez płatnika, że dochował on należytej staranności przy weryfikacji, o której mowa w 26 ust. 1 updop.

[7] ⇒link⇐ Zob. też Klauzula rzeczywistego właściciela – stosowanie w praktyce, „Rachunkowość” 2025, nr 11.

Podstawowym obowiązkiem płatnika, podejmowanym w ramach należytej staranności, jest zweryfikowanie statusu odbiorcy płatności jako jej „rzeczywistego właściciela”. Definicję prawną tego pojęcia zawiera art. 4a pkt 29 updop. Szczegółowe zasady tej weryfikacji zostały przedstawione przez MF w „Objaśnieniach podatkowych z 3.07.2025 r. dotyczących stosowania tzw. klauzuli rzeczywistego właściciela dla celów podatku u źródła”[7].

W powołanym powyżej piśmie KIS przedstawiono listę przykładowych czynności podejmowanych w ramach należytej staranności. Płatnik przed zastosowaniem ulg w poborze WHT powinien zweryfikować każdy element niezbędny do zastosowania właściwych przepisów. Odnosząc się np. do podanego wyżej przypadku zastosowania zwolnienia w związku z zapłatą odsetek na rzecz zagranicznego banku, płatnik powinien dysponować dokumentami, które potwierdzają, że zagraniczny podatnik ma status banku.

KIS odmawia potwierdzania w trybie indywidualnych interpretacji, czy działania podejmowane przez płatnika są wystarczające i czynią zadość wymaganej w danym przypadku należytej staranności (zob. pismo z 6.05.2019 r., 0111-KDIB1-2.4010.36.2019.1.BG). Płatnik powinien zatem podjąć wszelkie możliwe działania, by udokumentować spełnienie warunków obniżenia wysokości WHT. KIS podkreśla także, że o ile certyfikat rezydencji może być uzyskany po dniu płatności, o tyle weryfikacja pozostałych warunków zastosowania ulgi w poborze WHT, podejmowana w ramach należytej staranności, powinna nastąpić przed zapłatą (pismo z 19.07.2023 r., 0114-KDIP2-1.4010.169.2023.2.OK).

Restrykcje przy wypłatach dla podmiotów powiązanych

Art. 26 ust. 2e updop ogranicza możliwość stosowania ulg w WHT (wynikających z upo oraz art. 21 ust. 3 i art. 22 ust. 4 updop), stanowiąc, że jeżeli łączna kwota należności wypłacanych z tytułów wymienionych w art. 21 ust. 1 pkt 1 oraz art. 22 ust. 1 na rzecz podmiotu powiązanego, przekroczyła w roku podatkowym obowiązującym u wypłacającego te należności łącznie kwotę 2 mln zł na rzecz tego samego podatnika, osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne będące przedsiębiorcami są obowiązane jako płatnicy pobrać, z zastrzeżeniem ust. 2g, w dniu dokonania wypłaty zryczałtowany podatek dochodowy od tych wypłat według stawki podatku określonej w art. 21 ust. 1 pkt 1 lub art. 22 ust. 1 od nadwyżki ponad kwotę 2 mln zł.

Przywołany przepis dotyczy wypłat z tytułu dywidend, odsetek i należności licencyjnych. Nie odnosi się do pozostałych świadczeń opodatkowanych u źródła (np. usług niematerialnych). Organ podatkowy może jednak weryfikować, czy strony nie zwiększyły wartości transakcji niepodlegającej temu ograniczeniu, „kosztem” płatności nim objętej. W razie wykazania takiej praktyki organ może doliczyć „uszczuploną” wartość świadczenia do pozostałych płatności poddanych rygorowi z ust. 2e i określić wysokość zaległości podatkowej obliczonej z uwzględnieniem tej regulacji (art. 26 ust. 2ec).

Art. 26 ust. 2e updop obejmuje jedynie płatności na rzecz podmiotów powiązanych, mających rezydencję podatkową za granicą. Zgodnie z ust. 2ea chodzi o powiązania w rozumieniu art. 11a ust. 1 pkt 4, czyli przepisu dotyczącego cen transferowych. Dokonanie płatności na rzecz podmiotu niepowiązanego nie podlega ww. ograniczeniom, podobnie jak np. rozliczenie podatku od dywidendy wypłacanej podmiotowi polskiemu (art. 26 ust. 2eb updop).

Ograniczenie ulg wynikające z art. 26 ust. 2e ma zastosowanie, jeżeli płatność na rzecz danego podmiotu powiązanego przekroczyła w roku podatkowym obowiązującym u płatnika kwotę 2 mln zł (sumowane są płatności z trzech ww. tytułów). Jeśli rok podatkowy płatnika jest dłuższy albo krótszy niż 12 mies., limit odpowiednio powiększa się lub obniża (art. 26 ust. 2i updop).

Jeżeli polski podmiot dokonuje płatności na rzecz np. dwóch podmiotów powiązanych, to każdemu z nich przypisany jest odrębny limit w pełnej wysokości. Płatność w walutach obcych jest przeliczana przy zastosowaniu kursu średniego waluty obcej ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień wypłaty (art. 26 ust. 2k updop).

Płatności dokonane w roku podatkowym na rzecz danego podatnika, mieszczące się w limicie 2 mln zł, nie podlegają ograniczeniom (ograniczenie obejmuje jedynie kwoty nadwyżkowe). Z początkiem nowego roku podatkowego limit się odnawia (niewykorzystany w roku poprzednim „przepada”). Zastosowanie art. 26 ust. 2e oznacza wyłączenie – w stosunku do kwot przekraczających limit – możliwości zastosowania ulg i zwolnień oraz opodatkowanie ich stawką podstawową w wysokości 19% lub 20%.

Spółka z o.o. wypłaciła w roku podatkowym (pokrywającym się z rokiem kalendarzowym), na rzecz spółki powiązanej GmbH z siedzibą w Niemczech, następujące świadczenia:

- styczeń – odsetki 400 000 zł,

- luty – dywidenda 1 500 000 zł,

- marzec – należności z tytułu usług niematerialnych 1 500 000 zł,

- lipiec – należności licencyjne z tytułu praw autorskich 200 000 zł,

- listopad – należności z tytułu usług niematerialnych 150 000 zł,

- grudzień – odsetki 90 000 zł.

Przekroczenie limitu 2 000 000 zł nastąpiło w lipcu. Rygorowi wynikającemu z art. 26 ust. 2e poddane są płatności: 100 000 zł w lipcu oraz pełna płatność (90 000 zł) dokonana w grudniu. Płatności z tytułu usług niematerialnych nie podlegają ograniczeniu i nie wpływają na stosowanie ww. przepisu w stosunku do pozostałych świadczeń nim objętych.

Wyłączenie stosowania ograniczenia

W rozporządzeniu z 28.12.2022 r. w sprawie wyłączenia obowiązku poboru zryczałtowanego podatku dochodowego od osób prawnych MF określił płatności, do których nie stosuje się ograniczenia wynikającego z art. 26 ust. 2e. Oprócz płatności wynikających ze szczególnych transakcji (np. odsetek bądź dyskonta od obligacji emitowanych przez Skarb Państwa lub wypłacanych na rzecz organizacji międzynarodowych, których RP jest członkiem) zostały wskazane płatności o „uniwersalnym” charakterze – z tytułu użytkowania lub prawa do użytkowania urządzenia przemysłowego, w tym środka transportu, urządzenia handlowego lub naukowego.

Dane jak w poprzednim przykładzie. Ponadto spółka z o.o. wypłaciła w kwietniu na rzecz powiązanej niemieckiej spółki GmbH należności licencyjne z tytułu użytkowania urządzenia przemysłowego, w kwocie 1 100 000 zł.

Także w tym przypadku limit 2 000 000 zł został przekroczony dopiero w lipcu. Rygorowi wynikającemu z art. 26 ust. 2e poddane są płatności: 100 000 zł w lipcu i pełna płatność (90 000 zł) grudniowa. Płatność kwietniowa oraz płatności z marca i listopada (z tytułu usług niematerialnych) nie wpływają na stosowanie ograniczenia – również w odniesieniu do pozostałych świadczeń nim objętych.

Wynikający z art. 26 ust. 2e updop obowiązek pobrania WHT przy zastosowaniu stawki podstawowej nie ma charakteru definitywnego. Płatnik może podjąć trzy rodzaje działań zmierzających do jego wyłączenia oraz zastosowania zwolnień i obniżek w stosunku do kwoty wypłat przekraczającej limit 2 mln zł.

Po pierwsze, może złożyć oświadczenie potwierdzające prawo do stosowania ulg i zwolnień w poborze WHT (art. 26 ust. 7a–7j updop). Oświadczenie składa kierownik jednostki w rozumieniu art. 3 ust. 1 pkt 6 uor, a gdy jednostką kieruje organ wieloosobowy – wyznaczona osoba wchodząca w skład tego organu. Nie jest dopuszczalne złożenie tego oświadczenia przez pełnomocnika (np. doradcę podatkowego).

Przedmiotem oświadczenia jest potwierdzenie, że płatnik zweryfikował warunki stosowania ulg w WHT oraz ma dokumenty potwierdzające prawo do ulgi. Złożenie oświadczenia wyłącza stosowanie art. 26 ust. 2e w terminie do ostatniego dnia roku podatkowego, w którym płatnik złożył to oświadczenie (od początku kolejnego roku limit 2 mln zł ulega „przywróceniu”).

Oświadczenie ma charakter dwuetapowy:

- oświadczenie pierwotne należy złożyć nie później niż ostatniego dnia 2. miesiąca następującego po miesiącu, w którym doszło do przekroczenia kwoty 2 mln zł,

- oświadczenie następcze jest składane w terminie do ostatniego dnia miesiąca następującego po zakończeniu roku podatkowego.

Oświadczenia te są składane na formularzu WH-OSC[8]. Warunkiem skuteczności opisywanego trybu jest ich terminowe złożenie. MF w odpowiedzi z 22.03.2023 r. (DD9.054.1.2023) na interpelację poselską nr 39620 wskazał, że stosownie do (…) art. 26 ust. 7c updop powyższe oświadczenie (oświadczenie WH-OSC) płatnik jest obowiązany złożyć do właściwego organu podatkowego nie później niż ostatniego dnia 2. miesiąca następujące‑

go po miesiącu, w którym doszło do przekroczenia ww. kwoty 2 mln zł. Złożenie zatem przez płatnika oświadczenia unormowanego w art. 26 ust. 7a updop po wskazanym wyżej terminie uznać należy za nieskuteczne.

Drugim działaniem wyłączającym obowiązek z art. 26 ust. 2e updop (co oznacza możliwość stosowania ulg i zwolnień wynikających z art. 21 ust. 3 i art. 22 ust. 4 updop oraz upo, pomimo przekroczenia limitu wypłat) jest uzyskanie opinii o stosowaniu preferencji (art. 26 ust. 2g updop). Opinię wydaje naczelnik US na wniosek płatnika bądź podatnika (art. 26b updop), składany na formularzu WH-WOP (płatnik) lub WH-WOZ (podatnik). Opinia potwierdza prawidłowość stosowania w danym przypadku ulg i zwolnień w poborze WHT. Zachowuje moc przez 3 lata od dnia jej wydania. Płatnik, który się nią posługuje, powinien na bieżąco weryfikować zgodność jej treści ze stanem faktycznym. Jeżeli uzyska (z posiada‑

nych dokumentów, faktur, umów) informację, że podatnik, którego dotyczy opinia, przestał spełniać warunki zwolnienia lub że stan faktyczny nie odpowiada przedstawionemu w opinii, nie może stosować preferencji.

Spółka z o.o. wypłaca odsetki powiązanej spółce GmbH z siedzibą w Niemczech. Płatnik uzyskał opinię o stosowaniu preferencji, potwierdzającą możliwość stosowania zwolnienia wynikającego z art. 21 ust. 3 updop. W momencie złożenia wniosku o wydanie tej opinii niemiecka spółka miała 30% udziałów w kapitale spółki z o.o. Spółka GmbH sprzedała część posiadanych udziałów i obecnie ma 15% udziałów w kapitale płatnika. Wobec niespełnienia warunku wynikającego z art. 21 ust. 3 pkt 3 updop opinia utraciła moc prawną.

Trzeci sposób rozliczenia WHT w przypadku przekroczenia limitu wynikającego z art. 26 ust. 2e updop polega na poborze podatku od kwoty nadwyżkowej przy zastosowaniu podstawowej stawki w wysokości 19% (dywidendy) lub 20% (odsetki i należności licencyjne), a następnie złożeniu wniosku o zwrot WHT. Wniosek składa podatnik (na formularzu WH-WCZ) albo płatnik (na formularzu WH-WCP)[9] – jeżeli wpłacił podatek z własnych środków i poniósł jego ciężar ekonomiczny. Zwrot następuje w szczególnym trybie (na podstawie art. 28b updop), odmiennym od postępowania o zwrot nadpłaty.

[9] W przypadku PIT są to odpowiednio formularze WH-WPZ oraz WH-WPP.

[10] Patrz tabela dalej.

Wypłata na rzecz zagranicznej spółki osobowej

Jeśli odbiorcą świadczenia opodatkowanego WHT jest zagraniczna spółka osobowa transparentna na gruncie CIT, to jej wspólnicy są podatnikami również w zakresie WHT rozliczanego od wypłat dokonywanych na rzecz tej spółki. Oznacza to konieczność wykonania przez płatnika obowiązków związanych z rozliczeniem podatku (np. uzyskania certyfikatu rezydencji) odnośnie do każdego ze wspólników (zob. interpretacja KIS z 20.03.2023 r., 0111-KDIB1-2.4010.33.2023.1.AW). Jeżeli polski płatnik nie ma danych wspólników spółki osobowej, to potrąca podatek według podstawowej stawki i nie wysyła im informacji IFT[10] (interpretacja KIS z 6.12.2019 r., IPPB5/423-479/13-8/S/AJ). Gdy wspólnikiem zagranicznej spółki osobowej jest polski rezydent podatkowy, wówczas w zakresie na niego przypadającym wypłata nie podlega WHT (interpretacja KIS z 11.02.2022 r., 0111-KDIB1-3.4010.566.2021.2.BM).

Zakład w Polsce

W przypadku prowadzenia przez zagranicznego podatnika działalności w Polsce poprzez zakład (oraz samodzielnego rozliczania CIT w zakresie działalności tej placówki) art. 26 ust. 1d i 1e updop przewiduje możliwość wyłączenia obowiązku poboru WHT przez płatnika. Zależy to od:

- udokumentowania siedziby zagranicznego podatnika uzyskanym od niego certyfikatem rezydencji oraz

- uzyskania przez płatnika sporządzonego na piśmie oświadczenia zagranicznego podatnika, że wypłacane należności są związane z działalnością zakładu.

Oświadczenie powinno zawierać dane identyfikujące podatnika prowadzącego działalność poprzez położony na terytorium Polski zagraniczny zakład, a w szczególności pełną nazwę, adres i numer identyfikacji podatkowej podatnika oraz adres zakładu. Polski podmiot jest jednak obowiązany sporządzić informację IFT-2/IFT-2R i wykazać w niej te należności.

Ubruttowienie

Ubruttowienie należności opodatkowanej WHT oznacza poniesienie ekonomicznego ciężaru WHT przez polski podmiot (płatnika). Strony postanawiają, że ustalona w umowie płatność nie zostanie zmniejszona o kwotę podatku. Ubruttowienie może być też zastosowane w przypadku braku możliwości porozumienia z zagranicznym kontrahentem i „wymuszenia” wypłacenia pełnej należności przez zautomatyzowany system zamówień (por. interpretacja Izby Skarbowej w Warszawie z 28.05.2014 r., IPPB3/423-370/14-2/JBB).

Organy podatkowe konsekwentnie przyjmują, że ubruttowiona należność stanowi dla płatnika w całości koszt uzyskania przychodów (np. interpretacja KIS z 25.04.2025 r., 0111-KDIB2-1.4010.96.2025.1.BJ). Niemniej nie wskazują jednoznacznie, czy ubruttowienie powinno nastąpić przez doliczenie do ustalonej ceny kwoty obliczonego od niej podatku, czy też przez odpowiednie zwiększenie tej ceny (podstawy obliczenia WHT) i następnie obliczenie od niej podatku. Wydaje się jednak, że przychylają się do drugiego wariantu.

Stawka WHT 20%, kwota do wypłaty zagranicznemu podatnikowi 100.

Wariant I

- ubruttowienie: 100 + 20 = 120,

- kwota do wypłaty: 120 – 20 = 100,

- kwota kosztu: 120,

- kwota podatku: 20.

Wariant II

- ubruttowienie ceny: 125,

- kwota podatku: 125 × 20% = 25,

- kwota do wypłaty: 125 – 25 = 100,

- kwota kosztu: 125,

- kwota podatku: 25.

Potrącenie i inne sposoby niepieniężnego uregulowania zobowiązania

W myśl art. 26 ust. 7 updop za „wypłatę” skutkującą obowiązkiem poboru WHT uważa się wykonanie zobowiązania w jakiejkolwiek formie, w tym poprzez zapłatę, potrącenie lub kapitalizację odsetek. Każda forma uregulowania zobowiązania powoduje obowiązek rozliczenia podatku, nawet jeżeli wymaga zaangażowania środków własnych płatnika na zapłatę daniny. Inne formy „wypłat” skutkujących obowiązkiem rozliczenia WHT przez płatnika to np. przekaz (art. 9211 Kc), wydanie świadczenia zastępczego (art. 453 Kc) czy aport wierzytelności (zob. wyrok NSA z 8.03.2016 r., II FSK 3928/13). Obowiązek ten powstaje także w przypadku płatności w drodze egzekucji komorniczej (interpretacja KIS z 25.04.2024 r., 0111-KDIB1-2.4010.122.2024.1). Nie wystąpi natomiast w przypadku zwolnienia polskiego podmiotu z długu przez zagranicznego kontrahenta (interpretacja KIS z 3.09.2024 r., 0114-KDIP2-2.4010.329.2024.2.SP). Jest to uzasadnione kasowym charakterem przychodu, który nie powstaje u podmiotu umarzającego swoją należność.

Wpłata podatku i obowiązki sprawozdawcze

Przepisy dotyczące WHT nie określają szczególnych zasad przeliczania płatności w walutach obcych na złote. Stosowane są więc zasady ogólne, wynikające z art. 11 updop. KIS w interpretacji z 24.02.2020 r. (0111-KDIB1-1.4010.526.2019.2.SG) stwierdziła, że zarówno dla celów sprawdzenia, czy wysokość należności podlegających opodatkowaniu podatkiem u źródła przekracza 2 mln zł, jak również dla celów ustalenia prawidłowej wysokości tego podatku, w przypadku należności wyrażonych w walucie obcej podatnik musi wykonać to samo zadanie, tj. przeliczyć ich wysokość na polskie złote.

Jeżeli zatem ustawodawca zdecydował się na to, aby przeliczenie to dokonywane było według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień wypłaty, trudno byłoby znaleźć przyczyny, dla których przeliczanie tych samych należności w celu ustalenia wysokości podatku u źródła miało być dokonywane według innego kursu.

[11] W przypadku potrącenia WHT od należności zagranicznego podatnika PIT, wpłata podatku następuje w terminie do 20. dnia miesiąca następującego po miesiącu, w którym go pobrano (art. 42 ust. 1 updof).

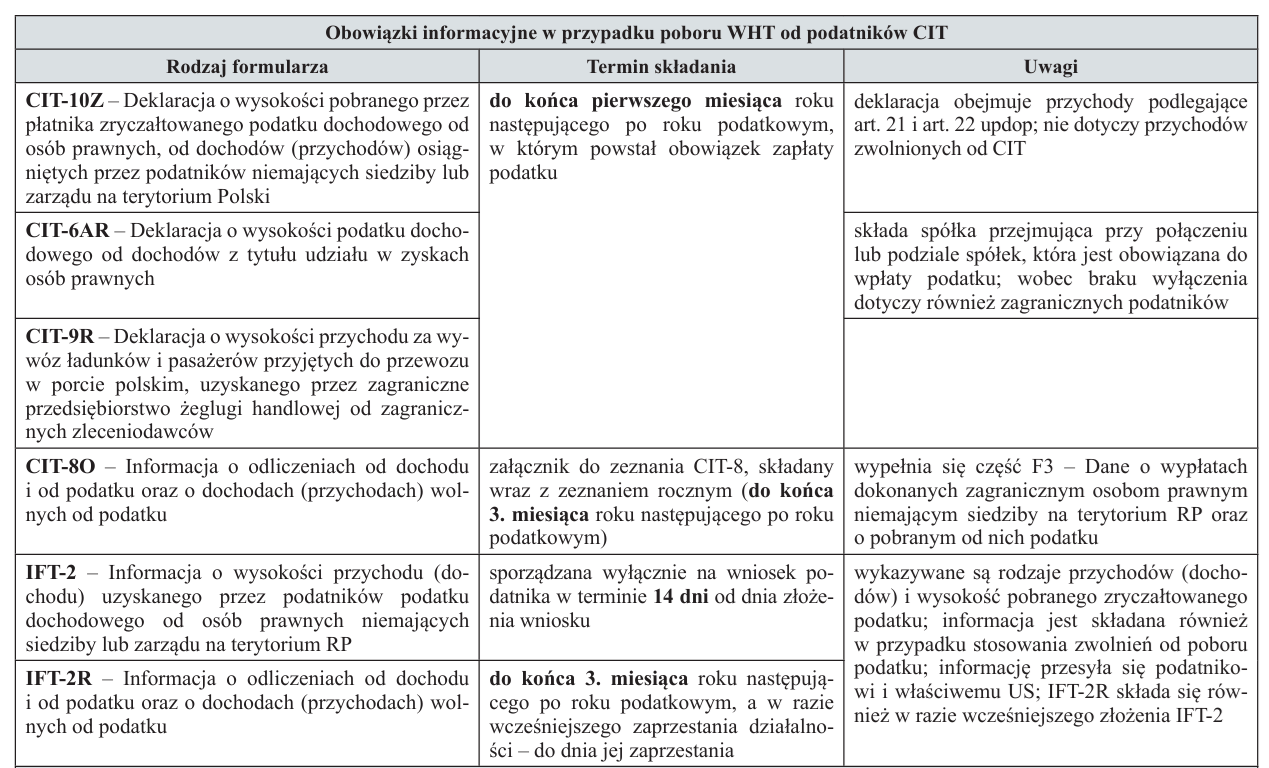

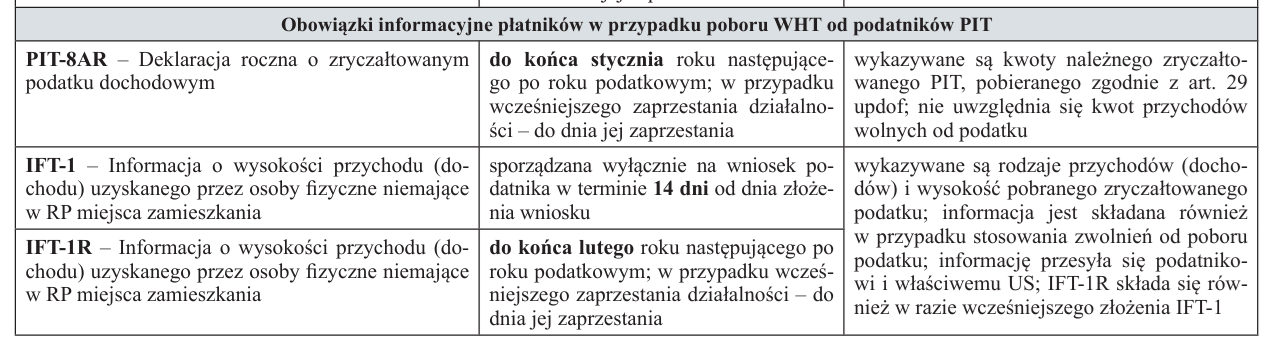

Płatnik przekazuje kwotę potrąconego WHT na rachunek właściwego US w terminie do 7. dnia miesiąca następującego po miesiącu, w którym pobrał podatek (art. 26 ust. 3 updop)[11]. Ciążą też na nim obowiązki informacyjne (zob. tabela).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Sprawdzenie, czy płatność podlega WHT

- Ustalenie prawa do ulg i zwolnień

- Niezbędny certyfikat rezydencji

- Obowiązek zachowania należytej staranności

- Restrykcje przy wypłatach dla podmiotów powiązanych

- Wyłączenie stosowania ograniczenia

- Wypłata na rzecz zagranicznej spółki osobowej

- Zakład w Polsce

- Ubruttowienie

- Potrącenie i inne sposoby niepieniężnego uregulowania zobowiązania

- Wpłata podatku i obowiązki sprawozdawcze