Ceny transferowe – obowiązki dokumentacyjne i informacyjne za 2024 r.

Chociaż przepisy regulujące zasady ustalania i rozliczania cen transferowych za 2024 r. nie uległy modyfikacji w stosunku do obowiązujących w 2 poprzednich latach, nie oznacza to, że ta tematyka nie budzi już wątpliwości. Przeciwnie, prowokuje żywą dyskusję, znajdującą odzwierciedlenie w licznych, często kontrowersyjnych interpretacjach KIS i wyrokach sądów administracyjnych. Na podatnikach, chcących właściwie wywiązać się z ciążących na nich obowiązków i ograniczyć ryzyko sporu z fiskusem, spoczywa zatem nie lada wyzwanie właściwego ustalenia, jak powinni kształtować warunki transakcji z podmiotami powiązanymi. Niewątpliwie nie ułatwiają tego aktualne przepisy, cechujące się dużym stopniem ogólności i zawierające określenia pozwalające na rozbieżną interpretację.

Chociaż przepisy regulujące zasady ustalania i rozliczania cen transferowych za 2024 r. nie uległy modyfikacji w stosunku do obowiązujących w 2 poprzednich latach, nie oznacza to, że ta tematyka nie budzi już wątpliwości. Przeciwnie, prowokuje żywą dyskusję, znajdującą odzwierciedlenie w licznych, często kontrowersyjnych interpretacjach KIS i wyrokach sądów administracyjnych. Na podatnikach, chcących właściwie wywiązać się z ciążących na nich obowiązków i ograniczyć ryzyko sporu z fiskusem, spoczywa zatem nie lada wyzwanie właściwego ustalenia, jak powinni kształtować warunki transakcji z podmiotami powiązanymi. Niewątpliwie nie ułatwiają tego aktualne przepisy, cechujące się dużym stopniem ogólności i zawierające określenia pozwalające na rozbieżną interpretację.

Pozostaje mieć nadzieję, że w kolejnych latach, m.in. dzięki wkładowi merytorycznemu, jaki zapewnia Forum Cen Transferowych (FCT), stopniowo będą wypracowane rozwiązania niwelujące te problemy interpretacyjne, które obecnie budzą największe emocje podatników.

Terminarz

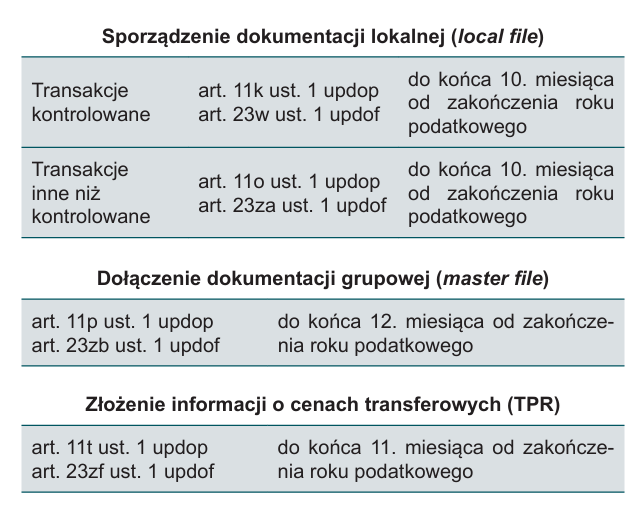

Lokalną dokumentację cen transferowych (local file) za 2024 r. należy sporządzić w postaci elektronicznej do końca 10. miesiąca od zakończenia roku podatkowego. Dla podmiotów, których rok podatkowy jest zgodny z kalendarzowym, termin ten upłynął zatem 31.10.2025 r. Natomiast grupową dokumentację cen transferowych (master file) podmioty zobowiązane muszą dołączyć do dokumentacji lokalnej do końca 12. miesiąca od zakończenia roku podatkowego. W przypadku gdy rok podatkowy jest zgodny z kalendarzowym, termin ten upłynie 31.12.2025 r. Z kolei termin na złożenie informacji o cenach transferowych do naczelnika US właściwego dla podatnika (formularz TPR-C lub TPR-P) upływa z końcem 11. miesiąca po zakończeniu roku podatkowego. Dla podmiotów, których rok podatkowy pokrywa się z kalendarzowym, termin na jej złożenie za 2024 r. upłynie więc 1.12.2025 r. (30.11.2025 r. wypada w niedzielę).

Dokumentacja grupowa po zmianie grupy kapitałowej w trakcie roku

Jeżeli w jednym roku podatkowym dany podmiot należał do dwóch różnych grup kapitałowych, z których każda miała inny rok obrotowy (a także, co naturalne, inną strukturę organizacyjną i politykę cen transferowych), to – zgodnie ze stanowiskiem organów podatkowych – konieczne jest przygotowanie dwóch odrębnych grupowych dokumentacji cen transferowych. Te dwie dokumentacje muszą być dołączone do dokumentacji lokalnej nie później niż w terminie 12 mies. po zakończeniu roku podatkowego podmiotu. Każda z dokumentacji grupowych musi być przy tym zgodna z rokiem obrotowym danej grupy (por. interpretacja KIS z 9.09.2025 r., 0111-KDIB1-2.4010.298.2025.3.BD). Ponadto dokumentacje te muszą objąć pełne okresy obrotowe każdej z grup. Nie mogą być ograniczone do okresu, w którym podmiot należał do danej grupy kapitałowej (interpretacja KIS z 29.07.2025 r., 0111-KDIB1-1.4010.243.2025.4.MF).

Dochowanie przez podmiot zależny tak rozumianego obowiązku wydaje się mało realne. Podmiot ten najczęściej ma ograniczoną wiedzę oraz dostęp do informacji dotyczących grupy kapitałowej, do której przynależy, a od momentu jej opuszczenia do takich informacji obiektywnie nie ma dostępu. Nie musi wprawdzie opracowywać dokumentacji grupowej we własnym zakresie, bo ustawodawca dopuścił opcję, w której podatnik dołącza grupową dokumentację cen sporządzoną przez inny podmiot należący do grupy podmiotów powiązanych, niemniej w praktyce uzyskanie takiej dokumentacji z grupy, którą opuścił w trakcie roku, graniczyłoby z cudem.

Obowiązek dołączenia dokumentacji grupowej – po kumulatywnym spełnieniu warunków

(art. 11p ust. 1 updop, art. 23zb ust. 1 updof):

- sprawozdanie finansowe podmiotu powiązanego jest konsolidowane metodą pełną lub proporcjonalną,

- podmiot ten jest zobowiązany do sporządzenia lokalnej dokumentacji cen transferowych,

- podmiot ten należy do grupy podmiotów powiązanych, dla której jest sporządzane skonsolidowane sprawozdanie finansowe,

- skonsolidowane przychody grupy podmiotów powiązanych, do której przynależy ten podmiot, przekroczyły w poprzednim roku obrotowym kwotę 200 mln zł lub jej równowartość.

Identyfikacja podmiotów powiązanych

[1] Odpowiednio art. 23m ust. 1 pkt 4 lit. a updof.

[2] Odpowiednio art. 23m ust. 1 pkt 4 lit. b updof.

[3] Odpowiednio art. 23m ust. 2 updof.

Sporządzenie lokalnej dokumentacji cen transferowych powinna poprzedzić prawidłowa identyfikacja podmiotów powiązanych, a z tym w wielu przypadkach jest problem. Jednym z rodzajów powiązań są powiązania osobowe, które możemy identyfikować między osobą fizyczną a danym podmiotem (art. 11a ust. 1 pkt 4 lit. a updop[1]) bądź między dwoma podmiotami, na które ta osoba fizyczna lub członkowie jej najbliższej rodziny wywierają znaczący wpływ (art. 11a ust. 1 pkt 4 lit. b updop[2]).

Ważnym elementem definicji podmiotów powiązanych jest pojęcie „znaczącego wpływu”. Zgodnie z ustawową definicją (art. 11a ust. 2 updop[3]) oznacza ono m.in. faktyczną zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej. Często są wątpliwości, kiedy taka sytuacja zachodzi – o czym świadczą interpretacje KIS i wyroki sądowe, z których kilka zestawiono poniżej.

- Sprawowanie funkcji w spółce oznacza możliwość wpływania na kluczowe decyzje gospodarcze

KIS w interpretacji z 9.07.2025 r. (0114-KDIP2-2.4010.262.2025.1.SJ) wskazała, że łączenie przez osobę fizyczną funkcji członka zarządu w jednym podmiocie z funkcją członka rady nadzorczej w innym podmiocie skutkuje uznaniem tych podmiotów za powiązane w rozumieniu updop. Taka osoba ma bowiem faktyczną zdolność do wpływania na podejmowanie kluczowych decyzji gospodarczych w obu podmiotach. Organ nie zgodził się z podatnikiem, że z uwagi na liczny skład rady nadzorczej pojedynczy jej członek nie ma możliwości samodzielnego wprowadzania zmian w uchwałach rady bądź ich blokowania, a tym samym nie ma realnej możliwości wpływania na decyzje gospodarcze spółki.

Stanowisko to wpisuje się w utrwaloną linię interpretacyjną organów podatkowych, zgodnie z którą samo członkostwo w organie kolegialnym – takim jak rada nadzorcza – jest utożsamiane z faktyczną zdolnością osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną (por. m.in. interpretacje KIS z 21.01.2025 r., 0111-KDIB1-2.4010.699.2024.1.AK, i 25.07.2024 r., 0111-KDIB1-2.4010.284.2024.1.MK).

- Prokurent czynnie uczestniczy w zarządzaniu spółką

W świetle wyroku WSA w Krakowie z 15.10.2024 r. (I SA/Kr 660/24) prokurent ma faktyczną możliwość wpływania na podejmowanie kluczowych decyzji gospodarczych, a tym samym wywiera „znaczący wpływ”. Sąd argumentował, że wprawdzie udzielenie prokury ma na celu ułatwienie wykonywania wielu czynności w relacjach zewnętrznych i nie oznacza oddania w ręce prokurenta decyzyjności w obszarze gospodarczym mocodawcy, jednak nie można pominąć szerokiego zakresu umocowania wynikającego z prokury. Prokurent bierze czynny udział w zarządzaniu spółką, w zakresie, w jakim pozwalają na to przepisy, mimo że nie podejmuje samodzielnych decyzji.

- Współistnienie powiązania kapitałowego i osobowego w spółkach gminnych

NSA w wyroku z 11.10.2024 r. (II FSK 325/22) orzekł, że przewodniczący rady nadzorczej spółki gminnej nie ma faktycznej zdolności do wpływania na podejmowanie kluczowych decyzji gospodarczych w tej spółce.

Pełni jedynie funkcję nadzorczą wobec działalności spółki. Wykonując jednocześnie na rzecz gminy pracę w charakterze zastępcy skarbnika, również nie uczestniczy on w podejmowaniu kluczowych decyzji gospodarczych. Skarbnik gminy zajmuje się m.in. nadzorem nad rachunkowością urzędu i obiegiem dokumentów księgowych, koordynowaniem prac związanych z badaniem sprawozdania finansowego miasta, a także dostosowywaniem wewnętrznych przepisów w zakresie rachunkowości do wymogów ustawowych. Też wykonuje zatem zadania o charakterze nadzorczym. W świetle powyższego między spółką gminną a gminą (będącą właścicielem 100% udziałów w tej spółce) występują wyłącznie powiązania kapitałowe, brak jest natomiast powiązań osobowych.

Wskazane stanowisko jest istotnym głosem w dyskusji nt. sposobu interpretacji zwolnienia z obowiązku sporządzania lokalnej dokumentacji cen transferowych dla transakcji kontrolowanych, w przypadkach gdy powiązania wynikają wyłącznie z relacji ze Skarbem Państwa, jednostkami samorządu terytorialnego lub ich związkami (art. 11n pkt 5 updop oraz art. 23z pkt 4 updof). Brak powiązań osobowych umożliwia zastosowanie zwolnienia z obowiązku dokumentacyjnego.

Nietypowe transakcje kontrolowane

Przy identyfikowaniu transakcji kontrolowanych, co do których może powstać obowiązek dokumentacyjny, również trzeba zachować czujność. Wśród zdarzeń gospodarczych, które łatwo umykają w tym względzie uwadze, warto wskazać umowę konsorcjum czy dobrowolne umorzenie udziałów/akcji spółki bez wynagrodzenia.

Konsorcjum jako umowa podlegająca obowiązkom dokumentacyjnym

Konsorcjum to tzw. umowa nienazwana, nieunormowana w prawie cywilnym ani w prawości tej kwoie podatkowym, zawierana na zasadzie swobody umów (art. 3531 Kc). Do celów podatku dochodowego jest kwalifikowana jako wspólne przedsięwzięcie (wyrok NSA z 23.11.2012 r., II FSK 614/11).

[5] Art. 9a ust. 1 pkt 3 updop (w stanie prawnym obowiązującym 1.01.2018 r.) oraz art. 11o ust. 1 pkt 2 lit. b updop (w stanie prawnym obowiązującym 1.01.2020 r.)

W obowiązującym do końca 2018 r. stanie prawnym taka umowa podlegała obowiązkom dokumentacyjnym na podstawie art. 9a ust. 1e updop, który wskazywał, że umowa wspólnego przedsięwzięcia lub inna o podobnym charakterze jest transakcją lub innym zdarzeniem mającym istotny wpływ na wysokość dochodu (straty) podatnika. Jeżeli wartość wspólnie realizowanego przedsięwzięcia przekroczyła równowartość 50 tys. euro, konieczne było sporządzenie do umowy dokumentacji podatkowej. Obowiązek taki dotyczył także umów, których stroną był podmiot z tzw. raju podatkowego – materializował się przy progu 20 tys. euro, a po nowelizacji updop, w stanie prawnym obowiązującym do końca 2020 r. –100 tys. zł lub równowartości tej kwoty[5].

W obecnym stanie prawnym – również w przypadku, gdy kontrahent jest podmiotem z raju podatkowego – ustawodawca nie stanowi wprost, że umowa konsorcjum, wspólnego przedsięwzięcia czy umowa o podobnym charakterze podlega obowiązkom dokumentacyjnym. Weryfikując obowiązki dokumentacyjne w odniesieniu do tego rodzaju umów, pozostaje odwołać się do interpretacji ogólnej MF z 29.12.2021 r. (DCT1.8203.4.2020) w sprawie definicji transakcji kontrolowanej. Wynika z niej, że poddając ocenie, czy umowa konsorcjum jest transakcją kontrolowaną, należy wziąć pod uwagę przesłankę występowania działania o charakterze gospodarczym. Działanie to powinno spełniać cechy działalności prowadzonej w celu zarobkowym, w sposób ciągły i niezależny oraz w ramach zorganizowanej struktury. Takie cechy można przypisać umowie konsorcjum, która jest zawierana w celu osiągnięcia zysku.

W optyce KIS umowy konsorcjum mogą być objęte obowiązkiem sporządzenia lokalnej dokumentacji cen transferowych, zaś samo zawarcie takiej umowy między podmiotami niepowiązanymi stanowi o powstaniu relacji powiązania między jej stronami, ze wszystkimi tego konsekwencjami.

Z interpretacji KIS z 29.11.2024 r. (0111-KDIB1-1.4010.545.2024.5.MF) i 20.09.2023 r. (0114-KDIP2-2.4010.375.2023.1.RK) wynika, że zawarcie umowy konsorcjum przez podmioty niepowiązane powoduje powstanie powiązań majątkowych między stronami, co kwalifikuje transakcje między uczestnikami konsorcjum jako transakcje kontrolowane. W tym przypadku obowiązek dokumentacyjny nie powstaje w stosunku do samej umowy konsorcjum, ale taka umowa spowoduje obowiązek sporządzenia dokumentacji dla innych transakcji zawieranych przez uczestników konsorcjum.

Przykładowo, w przypadku przekroczenia progu 2 mln zł dla transakcji usługowych, konsorcjanci są zobowiązani do sporządzenia dokumentacji lokalnej oraz zaraportowania takich transakcji w informacji o cenach transferowych (TPR).

Druga z przywołanych interpretacji została uchylona wyrokiem WSA w Warszawie z 8.05.2024 r. (III SA/Wa 2643/23, nieprawomocny). W ocenie sądu brak jest podstawy prawnej, by sam fakt zawarcia przez podmioty niepowiązane umowy konsorcjum (wspólnego przedsięwzięcia) lub umowy o podobnym charakterze albo innej umowy gospodarczej samoistnie skutkował powiązaniem kontrahentów.

Nie wiadomo, jakie będzie ostateczne rozstrzygnięcie tej kwestii, warto więc mieć na uwadze, że pominięcie transakcji z niepowiązanym uczestnikiem konsorcjum na etapie weryfikacji obowiązku dokumentacyjnego, a także nieudokumentowanie jej w przypadku przekroczenia progów dokumentacyjnych, może się wiązać z ryzykiem sporu w razie kontroli podatkowej.

Z kolei transakcja między podmiotami powiązanymi, polegająca na zawarciu umowy i realizacji zamówienia w ramach konsorcjum, powinna być traktowana jako transakcja o innym charakterze niż towarowa, usługowa lub finansowa, dla której próg dokumentacyjny wynosi 2 mln zł. Podstawą ustalenia wartości takiej transakcji kontrolowanej powinny być wszelkie rozliczenia dokonywane na podstawie umowy konsorcjum między podmiotami powiązanymi (interpretacja KIS z 16.01.2025 r., 0111-KDIB1-1.4010.623.2024.1.MF).

Obowiązek dokumentacyjny może powstać nie tylko dla samej umowy konsorcjum, lecz także dla transakcji realizowanych między powiązanymi uczestnikami konsorcjum. Wobec braku szczególnych uregulowań dotyczących takiej umowy wartość transakcji realizowanej w jej ramach, przy uwzględnieniu rodzaju tej transakcji, należy odnieść do ogólnych norm regulujących progi dokumentacyjne (art. 11k ust. 2 updop), na co wskazuje interpretacja KIS z 12.11.2024 r. (0111-KDIB1-1.4010.600.2024.1.MF).

Transakcje kontrolowane zawarte między podmiotami powiązanymi, wynikające z umowy konsorcjum, nie mogą korzystać ze zwolnienia z obowiązku sporządzenia lokalnej dokumentacji cen transferowych, mimo że dotyczą realizacji zamówienia publicznego. Nie są bowiem zawierane w trybie przetargu nieograniczonego, co wyklucza możliwość zastosowania zwolnienia, o którym mowa w art. 11n pkt 6 updop (interpretacja KIS z 7.12.2022 r., 0111-KDIB1-2.4010.644.2022.1.AW).

Dobrowolne umorzenie udziałów/akcji spółki bez wynagrodzenia

[6] Por. wyroki WSA w Bydgoszczy z 20.04.2022 r. (I SA/Bd 122/22), 22.03.2022 r. (I SA/Bd 30/22) i 15.03.2022 r. (I SA/Bd 22/22).

Brak spójnego podejścia do obowiązku dokumentowania dobrowolnego umorzenia udziałów/akcji bez wynagrodzenia od lat przyprawiał o „podatkowy zawrót głowy”. Przypomnijmy, pomimo jego neutralności podatkowej KIS konsekwentnie kwalifikowała je jako transakcję kontrolowaną w rozumieniu art. 11a ust. 1 pkt 6 updop (por. pisma z 16.11.2021 r., 0111-KDWB.4010.60.2021.1.ES, 10.12.2021 r., 0115-KDIT1.4011.790.2021.1.MR, i 9.11.2021 r., 0111-KDWB.4010.59.2021.1.HK). Natomiast WSA w kilku wyrokach[6] – chociaż uznał, że może być traktowane jako działanie o charakterze gospodarczym – stwierdził, że dokonane między podmiotami powiązanymi nie jest transakcją kontrolowaną, w rozumieniu przepisów o cenach transferowych. NSA uchylił jednak te orzeczenia i przesądził o obowiązku dokumentowania tego rodzaju zdarzeń i ich wykazywania w informacji o cenach transferowych (wyroki NSA z 6.03.2025 r., II FSK 1020/22, oraz 28.11.2023 r., II FSK 256/21, II FSK 227/21, II FSK 255/21).

Także w ocenie MF dobrowolne umorzenie udziałów bez wynagrodzenia stanowi transakcję kontrolowaną, a w konsekwencji podlega obowiązkowi sporządzenia dokumentacji cen transferowych w przypadku przekroczenia progów dokumentacyjnych (odpowiedź z 21.11.2024 r., DMP.054.1.2024, na interpelację poselską).

W stosunku do takiej transakcji kapitałowej ma zastosowanie próg dokumentacyjny 2 mln zł. Jej wartość należy określić na podstawie wartości rynkowej udziałów/akcji, a nie wartości nominalnej (interpretacja KIS z 28.07.2025 r., 0111-KDIB1-2.4010.321.2025.1.MK).

Korekta cen transferowych

[7] Odpowiednio art. 23q updof.

Ustawodawca stworzył możliwość dostosowania przez podatników wynagrodzenia w transakcji z podmiotem powiązanym do poziomu zgodnego z zasadą ceny rynkowej. Istota korekty cen transferowych polega na urynkowieniu transakcji, dla której wprawdzie pierwotnie (na moment jej zawierania) zostały ustalone warunki rynkowe, niemniej następczo (przy ocenie ex post) stały się one nierynkowe. W myśl art. 11e updop[7] podatnik może dokonać korekty cen transferowych przez zmianę wysokości uzyskanych przychodów lub poniesionych kosztów uzyskania przychodów, jeżeli są spełnione łącznie następujące warunki:

1) w transakcjach kontrolowanych realizowanych przez podatnika w trakcie roku podatkowego ustalone zostały warunki, jakie ustaliłyby podmioty niepowiązane,

2) nastąpiła zmiana istotnych okoliczności mających wpływ na ustalone w trakcie roku podatkowego warunki lub znane są faktycznie poniesione koszty lub uzyskane przychody będące podstawą obliczenia ceny transferowej, a zapewnienie ich zgodności z warunkami, jakie ustaliłyby podmioty niepowiązane, wymaga dokonania korekty cen transferowych,

3) w momencie dokonania korekty podatnik ma oświadczenie podmiotu powiązanego lub dowód księgowy, potwierdzające dokonanie przez ten podmiot korekty cen transferowych w tej samej wysokości co podatnik,

4) istnieje podstawa prawna do wymiany informacji podatkowych z państwem, w którym podmiot powiązany, o którym mowa w pkt 3, ma miejsce zamieszkania, siedzibę lub zarząd.

Pomimo wydania przez MF „Objaśnień podatkowych w zakresie cen transferowych z 31.03.2021 r., Nr 2: Korekta cen transferowych w rozumieniu art. 11e ustawy o CIT (art. 23q ustawy o PIT)” (dalej Objaśnienia), zasady sporządzania takiej korekty nadal budzą istotne wątpliwości. Brakuje precyzyjnych wytycznych, kiedy zasadne jest uznanie, że faktycznie zachodzą przesłanki dokonania korekty. Dyskusyjna jest zwłaszcza dopuszczalność korekty ceny do uzgodnionego między podmiotami powiązanymi, wybranego przez nie punktu z przedziału rynkowego, w przypadku gdy cena ta od początku mieści się w przedziale rynkowym.

Organy podatkowe uznają, że korekta mająca na celu dostosowanie ceny (będącej ceną rynkową) do uzgodnionego umową poziomu (w ramach przedziału wartości rynkowych wyznaczonego analizą porównawczą) nie jest korektą cen transferowych w rozumieniu art. 11e updop. Jeżeli znane są faktycznie poniesione koszty lub uzyskane przychody, będące podstawą obliczenia ceny transferowej, a rzeczywisty wynik podmiotu mieści się w przedziale rynkowym, to nie następuje dostosowanie ceny transferowej za dany okres rozliczeniowy (która jest nierynkowa) do wysokości zgodnej z zasadą ceny rynkowej. Dostosowywana cena transferowa jest bowiem zgodna z ceną rynkową (por. interpretacja KIS z 8.11.2024 r., 0111-KDIB1-1.4010.535.2024.4.BS, 0111-KDIB3-3.4012.413.2024.6.AW).

Co istotne, w Objaśnieniach zajęto stanowisko, że korekta in minus (czyli zmniejszająca dochód podatnika), niespełniająca warunków korekty cen transferowych, nie może również zostać dokonana na zasadach ogólnych (określonych w art. 12 ust. 3j–3m i art. 15 ust. 4i–4k updop[8], dotyczących korekt przychodów/kosztów podatkowych, na skutek błędów bądź przyszłych zdarzeń). W konsekwencji odmowa uznania za korektę cen transferowych korekty ceny mieszczącej się w przedziale wartości rynkowych do uzgodnionego umową rynkowego poziomu, przy uwzględnieniu przytoczonego wyżej stanowiska MF, wskazuje na brak możliwości zwiększenia kosztów podatkowych lub zmniejszenia przychodów w przypadku korekty in minus.

Trudności sprawia też rozstrzygnięcie, czy, a jeśli tak, to w jakich przypadkach korekta cen transferowych podlega VAT.

[8] Odpowiednio art. 14 ust. 1m–1p i art. 22 ust. 7c–7e updof.

[9] Por. Co nowego w orzecznictwie podatkowym, „Rachunkowość” 2025, nr 10.

W świetle wyroku TSUE z 4.09.2025 r. (C-726/23)[9] wynagrodzenie za określone umownie usługi wewnątrzgrupowe, świadczone przez spółkę dominującą na rzecz jej spółki zależnej, które jest obliczane zgodnie z metodą zalecaną przez wytyczne w sprawie cen transferowych Organizacji Współpracy i Rozwoju Gospodarczego (OECD) i odpowiada części marży operacyjnej przekraczającej 2,74%, uzyskanej przez tę spółkę zależną, stanowi wynagrodzenie za odpłatne świadczenie usług objęte zakresem stosowania podatku od wartości dodanej.

Zgodnie z zapewnieniem przedstawicieli Ministerstwa Finansów, jakie padło podczas XXI posiedzenia FCT, które odbyło się 1.10.2025 r., wyrok ten pozostaje bez wpływu na dotychczasowe podejście krajowych organów podatkowych do dokumentowania korekty cen transferowych. Aktualne w tym zakresie pozostają Objaśnienia. Przypomnijmy, w sytuacji gdy korekta cen transferowych ma na celu dostosowanie poziomu rentowności spółki do poziomu rynkowego, pozostaje poza zakresem VAT, tj. nie podlega temu podatkowi. W konsekwencji nie jest dokumentowana fakturą.

TPR – oświadczenie o rynkowości transakcji

[10] Wyd. V, wrzesień 2024, ⇒link⇐.

[11] Odpowiednio art. 23zf ust. 2 pkt 7 updof.

Dla roku podatkowego 2024 aktualne pozostają dotychczasowe formularze informacji o cenach transferowych TPR-C(5)/TPR-P(5), a także wyjaśnienia Ministerstwa Finansów zawarte w informatorze „TPR Informacja o cenach transferowych – pytania i odpowiedzi”[10].

Informacja o cenach transferowych zawiera m.in. oświadczenie podmiotu o tym, że lokalna dokumentacja cen transferowych została sporządzona zgodnie ze stanem rzeczywistym, a ceny transferowe nią objęte są ustalane na warunkach, jakie ustaliłyby między sobą podmioty niepowiązane (art. 11t ust. 2 pkt 7 updop[11]). Jest ono składane poprzez zaznaczenie odpowiedniej opcji w formularzu TPR-C (TPR-P).

Ustawodawca dopuścił możliwość złożenia takiego oświadczenia także w przypadku otrzymania nieodpłatnie lub częściowo odpłatnie rzeczy, praw bądź innych świadczeń w naturze stanowiących przychód, jeżeli przychód ten został dla celów podatkowych wykazany zgodnie z zasadą ceny rynkowej. Uregulowana jest więc kwestia złożenia oświadczenia z perspektywy podmiotu otrzymującego rzeczy, prawa, świadczenia nieodpłatnie lub częściowo odpłatnie.

Nie została natomiast uregulowana sytuacja podmiotu, który dokonał nieodpłatnych bądź częściowo odpłatnych świadczeń, w kontekście jego uprawnienia do złożenia oświadczenia o rynkowości transakcji.

Kwestia ta, w przypadku podatnika, który stosował preferencyjne ceny sprzedaży względem kontrahenta powiązanego (w tym poniżej kosztów wytworzenia), jednak wykazał przychód odpowiadający różnicy między ceną rynkową a preferencyjną ceną sprzedaży i opodatkował go zgodnie z przepisami, była przedmiotem analizy KIS w interpretacji z 27.09.2024 r. (0111-KDIB2-1.4010.399.2024.1.AR). Zdaniem organu ustalenie ceny transferowej w transakcji kontrolowanej na poziomie nierynkowym (niższym), przy jednoczesnym wykazaniu przychodu podatkowego w wysokości ceny rynkowej i jego opodatkowaniu, nie daje podstawy do złożenia oświadczenia o tym, że lokalna dokumentacja cen transferowych została sporządzona zgodnie ze stanem rzeczywistym, a ceny transferowe objęte tą dokumentacją są ustalane na warunkach, jakie ustaliłyby między sobą podmioty niepowiązane. Stanowisko to podtrzymał WSA w Gliwicach w wyroku z 12.03.2025 r. (I SA/Gl 1364/24,nieprawomocny).

Biorąc pod uwagę, że omawiane oświadczenie dotyczy wszystkich transakcji ujawnionych w informacji TPR, powstaje dylemat, jak poprawnie należy ją wypełnić, jeżeli jedna z tych transakcji została zawarta na warunkach nierynkowych (zwłaszcza jeśli podatnik ostatecznie nie zaniżył w związku z nią dochodu do opodatkowania). W świetle przywołanych stanowisk organów podatkowych i WSA podatnik nie jest w tym przypadku uprawniony do złożenia oświadczenia, co w praktyce jest równoznaczne z pełną ekspozycją na typowanie do kontroli cen transferowych.

Rekomendacje Forum Cen Transferowych

[12] Mogą także zostać wykorzystane przez Ministerstwo Finansów, np. w pracach nad nowelizacją przepisów.

Przy sporządzaniu dokumentacji cen transferowych warto uwzględnić rekomendacje FCT działającego przy MF. Wprawdzie nie stanowią one interpretacji ogólnej ani ogólnych wyjaśnień przepisów prawa podatkowego (objaśnień podatkowych), nie są zatem wiążące dla organów podatkowych, niemniej trzeba je traktować jako zbiór istotnych wskazówek w zakresie takiego ukształtowania transakcji kontrolowanych, które nie będzie narażać podatnika na ryzyko sporu z fiskusem[12].

Nowy, opublikowany 1.10.2025 r., dokument „Rekomendacje Forum Cen Transferowych w zakresie wiążących poleceń” odnosi się do instytucji wiążących poleceń, przewidzianej w art. 211–2116 Ksh. Przepisy te zakładają możliwość wydania przez spółkę dominującą wiążącego polecenia skierowanego do spółki zależnej, w celu realizacji wspólnego interesu grupy spółek. Wiążące polecenie dotyczy prowadzenia spraw spółki zależnej, w konsekwencji może rzutować także na kwestie podatkowe, w tym zagadnienie cen transferowych.

Szczególnie istotne ryzyko może powstać po stronie spółki zależnej, jeżeli realizując interes grupy spółek, do której przynależy, będzie zobligowana podjąć działania, które można ocenić jako niekorzystne z jej własnej perspektywy. Wykonanie wiążącego polecenia zgodnie z przepisami Ksh, które:

- skutkuje nawiązaniem transakcji między spółką zależną a podmiotami z nią powiązanymi lub

- oznacza, że na rezultat finansowy spółki zależnej będą miały wpływ warunki ustalone lub narzucone w wyniku istniejących powiązań, może być oceniane z perspektywy zasady ceny rynkowej.

FCT podkreśla w rekomendacjach, że przepisy Ksh nie zdejmują ze spółek działających w ramach zasad prawa holdingowego obowiązku zawierania transakcji na warunkach rynkowych (tzn. takich, jakie uzgodniłyby między sobą w podobnych okolicznościach podmioty niepowiązane).

Odniesiono się także do możliwych działań podatników, w przypadku gdy wykonanie wiążącego polecenia doprowadzi do nierynkowości warunków transakcji zawartej w wyniku jego wydania. Odpowiednie skorygowanie wartości transakcji ujętej w księgach i przyjęcie innej (rynkowej) wartości dla celów rozliczeń podatkowych spółki zależnej, można ocenić jako rozwiązanie stosunkowo proste i bezpieczne, które jednak może prowadzić do podwójnego opodatkowania (np. spółka zależna, odnosząc się do warunków rynkowych, w związku z zakupem towaru od podmiotu powiązanego nie uwzględni określonej części poniesionego wydatku w kosztach uzyskania przychodów, ale jej powiązany dostawca zmuszony jest wykazać przychód odpowiadający pełnej wartości sprzedanego towaru).

FCT poddało także analizie skutki naprawienia szkody powstałej w efekcie wykonania wiążącego polecenia. Spółka dominująca odpowiada bowiem wobec spółki zależnej za szkodę, która została wyrządzona wykonaniem wiążącego polecenia. Jednym ze sposobów naprawienia szkody, wynikającej z zawarcia transakcji w efekcie wydania wiążącego polecenia, może być zastosowanie zasady kompensaty (nawiązanie innej transakcji z podmiotem powiązanym, która neutralizuje niekorzystny efekt finansowy dla spółki zależnej, powstały w związku z wykonaniem wiążącego polecenia). Możliwe jest też naprawienie szkody w formie rekompensaty finansowej. W grę wchodzi także zastosowanie korekty cen transferowych.

Wszystkie wskazane przypadki muszą być oceniane przez pryzmat regulacji dotyczących cen transferowych, w tym odnoszących się do instytucji szczególnych (jak m.in. zasada kompensaty czy korekty cen transferowych).

FCT zwraca też uwagę na wątpliwości dotyczące dokumentowania i raportowania transakcji zawartych między podmiotami powiązanymi w efekcie wykonania wiążących poleceń (w szczególności dotyczące wykazywania ich w informacji o cenach transferowych, z uwzględnieniem kwestii złożenia oświadczenia, że warunki transakcji nie odbiegają od warunków rynkowych).

Kolejny dokument, który ukazał się 1.10.2025 r., „Raport Forum Cen Transferowych w zakresie transakcji finansowych”, stanowi obszerną analizę dotyczącą badania rynkowości transakcji finansowych z uwzględnieniem ich specyfiki, w tym metod stosowanych w ramach analiz cen transferowych (celem weryfikacji ceny transferowej) czy doboru kryteriów porównywalności. Podniesiono w nim także kwestię aktualizacji analiz cen transferowych w odniesieniu do transakcji finansowych. Raport zawiera również postulaty w zakresie uzupełnienia przepisów (rangi ustawowej oraz wykonawczych).

Podatnicy znajdą w nim cenne wskazówki, na jakie elementy zwrócić uwagę przy analizie warunków badanej transakcji na tle warunków rynkowych. Jako szczególnie istotne oceniono i następnie omówiono takie parametry, jak ryzyko związane z transakcją, charakter i cel transakcji, moment jej zawarcia oraz okres finansowania, stopień podporządkowania/senioralność, zabezpieczenie, lokalizacja geograficzna, waluta, rodzaj stopy procentowej, harmonogram spłaty, wartość/wolumen oraz inne koszty transakcyjne. W raporcie zawarto również rekomendacje w zakresie korekt porównywalności, w tym korekt o ryzyko kredytowe (z rozważaniami dotyczącymi określania ratingu kredytowego).

Istotne uwagi odnoszą się do kwestii wykorzystania w analizach cen transferowych statystyk stóp procentowych, jakie publikuje NBP, czy tabel ofertowych publikowanych przez banki. W raporcie stwierdzono, że nie stanowią one danych porównawczych w analizie porównawczej. Zdaniem FCT wiążącym źródłem danych w ramach analizy zgodności może być jednak oferta bankowa, która jest dedykowana określonemu podmiotowi (lub grupie podmiotów) i określonemu rodzajowi finansowania, uwzględnia wszystkie istotne z perspektywy transakcji kontrolowanej parametry, pozwala na jej porównanie z badaną transakcją pod kątem kryteriów porównywalności, jest dostosowana do sytuacji podmiotu powiązanego i precyzyjnie określa poziom wynagrodzenia, a także mogłaby być zaakceptowana przez podmiot otrzymujący tę ofertę.

W dokumencie obok ogólnych wniosków, dotyczących badania porównywalności transakcji finansowych, znalazło się odniesienie do specyficznych kwestii, o których warto pamiętać przy ocenie rynkowości gwarancji, poręczeń czy innych instrumentów zabezpieczających. Podkreślono, że wynagrodzenie z tytułu udzielonego poręczenia nie zawsze jest zasadne. Jako przykłady wskazano sytuacje, gdy polepszenie wiarygodności (kredytowej, handlowej) podmiotu otrzymującego poręczenie (dłużnika) jest wynikiem jedynie jego biernego uczestnictwa w grupie i/lub dorozumiane‑go wsparcia grupowego lub dłużnik nie posiada zdolności kredytowej, a poręczenie zostało udzielone przez spółkę dominującą dłużnika.

Omówiono też aspekty analizy cen transferowych w przypadku bieżącego zarządzania płynnością typu cash pooling. Podkreślono konieczność oceny tego typu transakcji z perspektywy całego systemu cash poolingu. Należy zbadać, jaką rolę odgrywają w nim poszczególne podmioty, jak jest ustalane oprocentowanie w ramach całego systemu, jak są dystrybuowane korzyści generowane przez system i w jaki sposób w jego ramach następuje zarządzanie środkami pieniężnymi. Weryfikacja jedynie poziomu oprocentowania stosowanego przez uczestnika cash poolingu nie jest wystarczająca. Trzeba uwzględnić, w jaki sposób są dzielone funkcje i ryzyka w całym systemie i jak to się przekłada na ostateczne oprocentowanie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych