Znaczniki podatkowe w JPK_KR_PD

W związku z wprowadzeniem wymogu cyklicznego przesyłania do US ksiąg rachunkowych prowadzonych przez podatników CIT i podatników PIT (tzw. JPK_CIT/JPK_PIT), MF otrzymał delegację ustawową do określenia zakresu dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe, oraz sposobu ich wykazywania w księgach.

[1] Zob. art. 9 ust. 1c–1g updop, art. 66 ust. 2 i 3 oraz art. 89 pkt 6–8 ustawy z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105 ze zm., dalej ustawa z 29.10.2021 r.).

[2] Zob. art. 24a ust. 1e oraz 1f updof, w brzmieniu obowiązującym od 1.01.2026 r., art. 66 ust. 1 oraz art. 89 pkt 7 i 8 ustawy z 29.10.2021 r.

[3] Obowiązujące od 1.01.2026 r.

W związku z wprowadzeniem wymogu cyklicznego przesyłania do US ksiąg rachunkowych prowadzonych przez podatników CIT[1] i podatników PIT[2] (tzw. JPK_CIT/JPK_PIT), MF otrzymał delegację ustawową do określenia zakresu dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe, oraz sposobu ich wykazywania w księgach.

Kwestie te reguluje:

1) w jednostkach objętych updop – rozporządzenie MF z 16.08.2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych (DzU poz. 1314 ze zm., dalej rozporządzenie CIT).

2) w jednostkach objętych updof – rozporządzenie MFiG z 6.09.2025 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe i ewidencję środków trwałych oraz wartości niematerialnych i prawnych podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób fizycznych[3] (DzU poz. 1311, dalej rozporządzenie PIT).

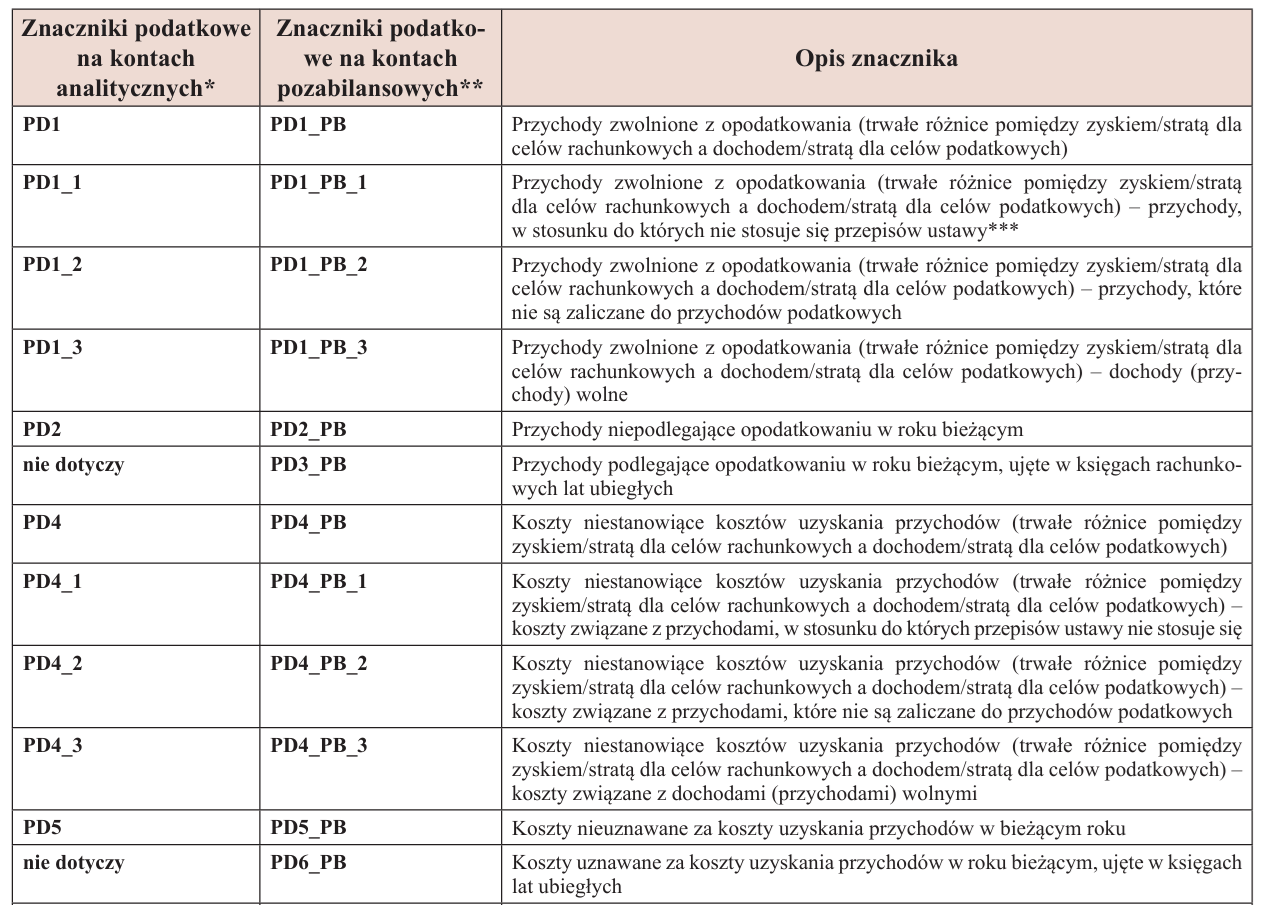

Z rozporządzeń tych wynika, że księgi podlegają uzupełnieniu m.in. o znaczniki identyfikujące konta ksiąg, które są wykazywane według słownika znaczników, określonego – dla danego typu jednostek – w załącznikach do ww. rozporządzeń.

W rozporządzeniu CIT wyodrębniono 7 załączników: banki; zakłady ubezpieczeń i zakłady reasekuracji; jednostki, o których mowa w art. 3 ust. 2 ustawy z 24.04.2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jedn. DzU z 2025 r. poz. 1338), sporządzające sprawozdanie finansowe (sf) zgodnie z zał. nr 6 do uor; fundusze inwestycyjne; domy maklerskie; spółdzielcze kasy oszczędnościowo-kredytowe; pozostałe jednostki. Ostatni, siódmy załącznik, dotyczy pozostałych jednostek, wcześniej niewymienionych, sporządzających sf zgodnie z zał. nr 1, 4 lub 5 do uor.

Z kolei w rozporządzeniu PIT wyodrębniono tylko jeden załącznik.

Rodzaje znaczników podatkowych

W ramach znaczników identyfikujących konta ksiąg można wyodrębnić znaczniki podatkowe (PD lub PD z oznaczeniem PB – pozabilansowe) wykorzystywane do rozliczenia podatku dochodowego. Zarówno te wskazane w zał. nr 7 do rozporządzenia CIT, jak i te wymienione w załączniku do rozporządzenia PIT są – co do zasady – analogiczne (występują jedynie drobne rozbieżności językowe, niemające znaczenia merytorycznego – np. opis znacznika PD4 w rozporządzeniu CIT zawiera sformułowanie: Koszty niestanowiące kosztów uzyskania przychodów, a w rozporządzeniu PIT: Koszty nieuznawane za koszty uzyskania przychodów). Znaczniki podatkowe są przypisywane do kont księgowych (wynikowych lub pozabilansowych) oraz wykazywane w węźle ZOiS (w polu S_12_3) w pliku JPK_KR_PD.

Rodzaje znaczników podatkowych, określone w rozporządzeniach, prezentuje tabela.

Jak wskazuje Ministerstwo Finansów[4], w przypadku wyodrębnienia kont służących rozliczeniu podatku dochodowego podatnik powinien stosować dla nich odpowiedni znacznik PD. Jeśli do celów rozliczenia podatku dochodowego stosowane są konta pozabilansowe, należy im przyporządkować odpowiednio znaczniki PD z oznaczeniem POZABILANSOWE. Jednostka w raportowanym okresie może skorzystać zarówno ze znaczników PD (od PD1 do PD8_2), jak i ze znaczników PD z oznaczeniem POZABILANSOWE (od PD1_PB do PD8_PB_2).

[4] Patrz odpowiedź na pytanie nr 87, www.podatki.gov.pl, zakładka: „JPK/JPK_PD/Pytania i odpowiedzi/Pytania i odpowiedzi merytoryczne”.

Oznacza to, że w praktyce można zastosować trzy rozwiązania:

Wariant 1 – przypisywanie znaczników podatkowych (PD) wyłącznie do kont analitycznych, wyodrębnionych w ramach kont wynikowych.

Wariant 2 – przypisywanie znaczników podatkowych (PD z oznaczeniem POZABILANSOWE) wyłącznie do kont pozabilansowych w ramach ewidencji pozabilansowej.

Wariant 3 – przypisywanie znaczników podatkowych (PD) do kont analitycznych wyodrębnionych w ramach kont wynikowych tylko dla niektórych transakcji, a w przypadku pozostałych transakcji (np. takich, które nie podlegają ujęciu w księgach rachunkowych na kontach wynikowych) przypisywanie znaczników podatkowych (PD z oznaczeniem POZABILANSOWE)do kont pozabilansowych w ramach ewidencji pozabilansowej.

Uwaga: znaczniki PD3_PB oraz PD6_PB muszą być stosowane obowiązkowo w ramach ewidencji pozabilansowej, ze względu na brak odpowiednich znaczników podatkowych na kontach analitycznych wyodrębnionych w ramach kont wynikowych. Powoduje to, że wariant 1 nie może być zastosowany w praktyce, jeżeli w jednostce występują operacje, w przypadku których zasadne jest zastosowanie znaczników PD3_PB lub PD6_PB.

Znaczniki podatkowe a węzeł RPD i nota podatkowa

[5] Por. § 2 ust. 1 pkt 5 rozporządzenia CIT i § 2 ust. 1 pkt 5 rozporządzenia PIT.

Oprócz obowiązku stosowania znaczników podatkowych rozporządzenia wprowadzają wymóg uzupełnienia ksiąg rachunkowych o węzeł RPD[5], czyli wskazanie wysokości różnicy między wynikiem finansowym ustalonym na podstawie przepisów o rachunkowości a:

- podstawą opodatkowania – w przypadku jednostek objętych updop;

- dochodem/stratą z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej – w przypadku jednostek objętych updof,

ustalonymi na podstawie przepisów updop/updof, w podziale na:

a) wysokość przychodów zwolnionych z opodatkowania – wykazuje się trwałe różnice między zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych,

b) wysokość przychodów niepodlegających opodatkowaniu w bieżącym roku,

c) wysokość przychodów podlegających opodatkowaniu w bieżącym roku, ujętych w księgach lat ubiegłych,

d) wysokość przychodów podlegających opodatkowaniu, niepodlegających ujęciu w księgach,

e) wysokość kosztów nieuznawanych za koszty uzyskania przychodów – wykazuje się trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych,

f) wysokość kosztów nieuznawanych za koszty uzyskania przychodów w bieżącym roku,

g) wysokość kosztów uznawanych za koszty uzyskania przychodów w bieżącym roku, ujętych w księgach lat ubiegłych,

h) wysokość kosztów uznawanych za koszty uzyskania przychodów, niepodlegających ujęciu w księgach.

Ministerstwo Finansów wskazuje, że:

[6] Odpowiedź na pytanie nr 38.

[7] Odpowiedź na pytanie nr 39.

- Zasadnym jest, aby kwoty ujęte w węźle RPD uzgadniały się z wartościami kwot wynikających z kont wynikowych i pozabilansowych oznaczonych odpowiednimi znacznikami podatkowymi, które zostały ujęte w sekcji ZOiS. Kwoty ujęte w węźle RPD są wpisane w sposób manualny[6].

- Węzeł RPD powinien być wypełniony wyłącznie w pliku domykającym (ostatnim) okres raportowany (obejmującym ostatni dzień raportowanego roku podatkowego). W pozostałych plikach należy wykazać „0”[7].

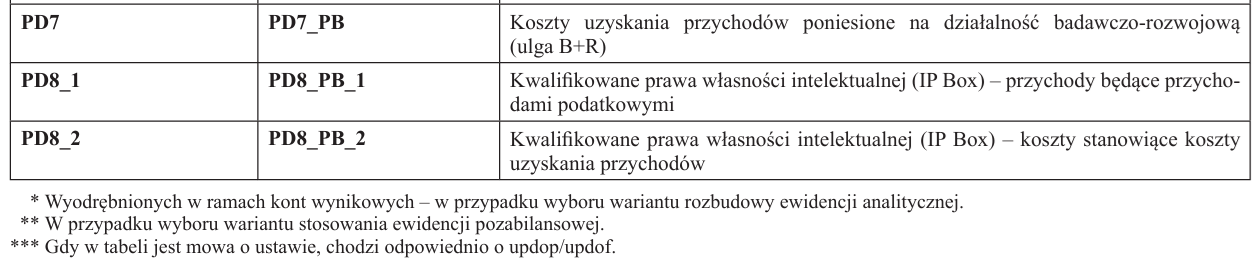

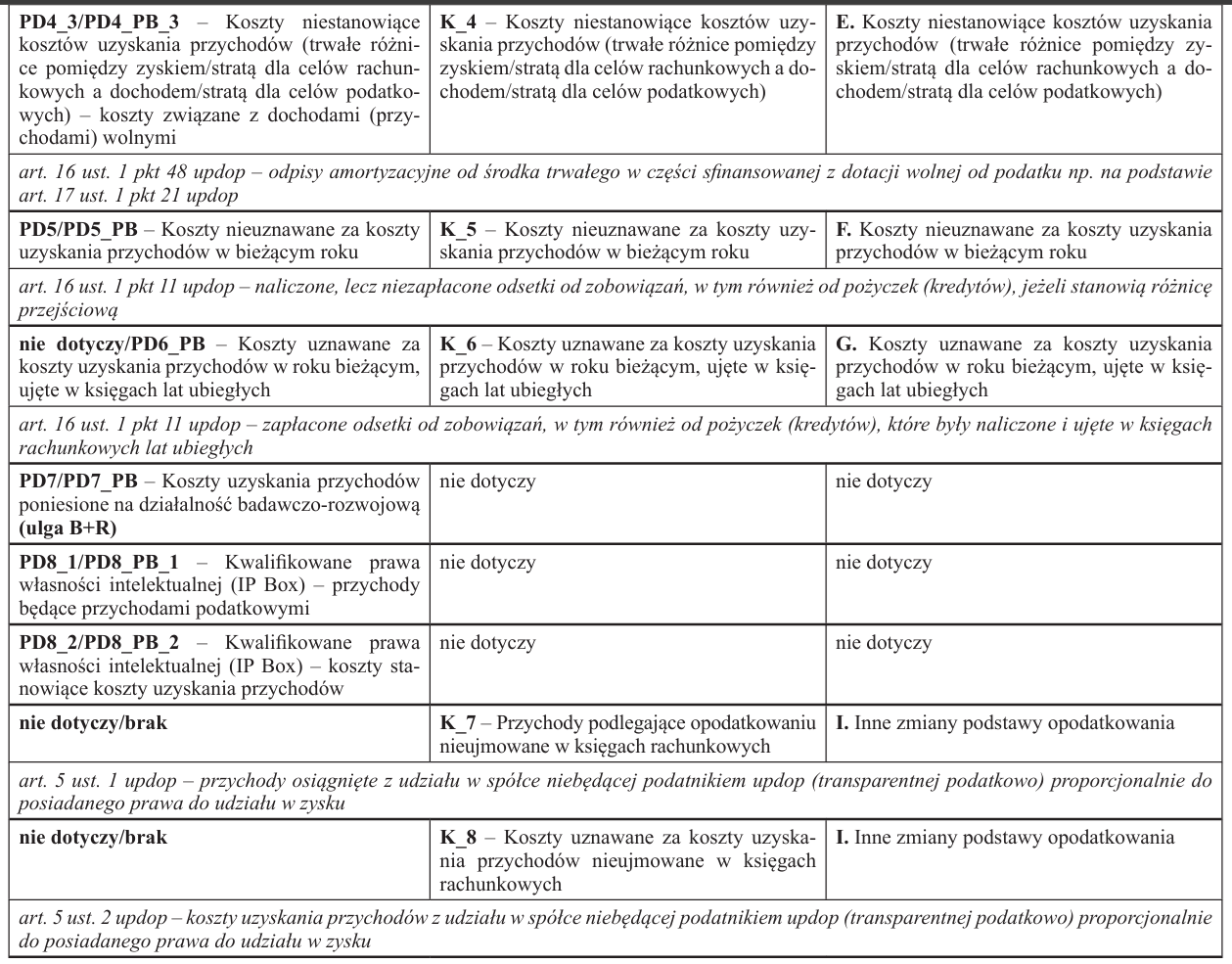

Jak można zauważyć, znaczniki podatkowe odpowiadają w dużej mierze pozycjom z węzła RPD, tj. znaczniki:

- PD1/PD1_PB, PD1_1/PD1_PB_1, PD1_2/PD1_PB_2, PD1_3/PD1_PB_3 pozycji K_1 – przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych),

- PD2/PD2_PB pozycji K_2 – przychody niepodlegające opodatkowaniu w roku bieżącym,

- PD3_PB pozycji K_3 – przychody podlegające opodatkowaniu w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych,

- PD4/PD4_PB, PD4_1/PD4_PB_1, PD4_2/PD4_PB_2, PD4_3/PD4_PB_3 pozycji K_4 – koszty niestanowiące kosztów uzyskania przychodów (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych),

- PD5/PD5_PB pozycji K_5 – koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku,

- PD6_PB pozycji K_6 – koszty uznawane za koszty uzyskania przychodów w roku bieżącym, ujęte w księgach lat ubiegłych.

Odpowiednich pozycji w węźle RPD nie znajdziemy natomiast dla znaczników podatkowych PD7/PD7_PB, PD8_1/PD8_PB_1 oraz PD8_2/PD8_PB_2.

Jednocześnie węzeł RPD zawiera pozycje K_7 – przychody podlegające opodatkowaniu nieujmowane w księgach rachunkowych, oraz K_8 – koszty uznawane za koszty uzyskania przychodów nieujmowane w księgach rachunkowych, które to pozycje nie mają swoich odpowiedników wśród znaczników podatkowych.

Znaczniki podatkowe oraz informacje zawarte w węźle RPD odpowiadają w dużym stopniu treści tzw. noty podatkowej ustrukturyzowanej (rozliczenie różnicy pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zyskiem/stratą) brutto), stanowiącej element dodatkowych informacji i objaśnień do sf sporządzanego zgodnie z zał. nr 1 do uor. Podkreślenia wymaga jednak, że wypełnianie noty podatkowej nie jest obowiązkowe np. dla jednostek mikro (sporządzających sf zgodnie z zał. nr 4 do uor) ani dla jednostek małych (sporządzających sf zgodnie z zał. nr 5 do uor). Natomiast obowiązki w zakresie uzupełniania znaczników podatkowych i węzła RPD ciążą także na tych jednostkach.

W tabeli zaprezentowano relacje między znacznikami podatkowymi, węzłem RPD a notą podatkową oraz przykłady operacji podlegających oznaczeniu poszczególnymi znacznikami podatkowymi (na podstawie updop).

Warto zwrócić uwagę na sposób znakowania w przypadku znaczników PD1 oraz PD4. Jak wyjaśnia Ministerstwo Finansów[8], znacznikiem PD1 znakowane są przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), do których nie mają zastosowania znaczniki PD1_1, PD1_2, PD1_3. Natomiast znacznikiem PD4 znakowane są koszty niestanowiące kosztów uzyskania przychodów (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych), do których nie mają zastosowania znaczniki PD4_1, PD4_2, PD4_3.

[8] W odpowiedzi na pytania nr 88 i 89.

Oznacza to, że znaczniki PD1_1, PD1_2, PD1_3 nie stanowią analityki do znacznika PD1, a znaczniki PD4_1, PD4_2, PD4_3 nie stanowią analityki do znacznika PD4.

Znaczniki podatkowe oraz węzeł RPD w przypadku podatników estońskiego CIT

Należy zaznaczyć, że zarówno znaczniki podatkowe, jak i węzeł RPD są dostosowane do podatników rozliczających tzw. klasyczny CIT. Ministerstwo Finansów wskazuje*, że nie prowadzi obecnie prac mających na celu wprowadzenie szczególnych rozwiązań w zakresie raportowania JPK_KR_PD oraz JPK_ST_KR dla podatników ryczałtu od dochodów spółek (tzw. estońskiego), w tym w zakresie wprowadzenia znaczników podatkowych.

Podatnicy ci, w strukturze logicznej JPK_KR_PD przyporządkowują odpowiednie znaczniki kont zgodnie z prezentacją wskazaną w słownikach znaczników określonych w załącznikach do rozporządzenia CIT, z wyjątkiem znaczników PD, a w węźle RPD wykazują wartości „0”.

* W odpowiedzi na pytanie nr 113.

Brakujące znaczniki podatkowe

Analizując zawartość merytoryczną znaczników podatkowych oraz węzła RPD, można stwierdzić, że nie obejmują one pełnego zakresu rozbieżności między wynikiem finansowym ustalonym na podstawie przepisów o rachunkowości a podstawą opodatkowania ustaloną na podstawie przepisów o podatku dochodowym od osób prawnych (lub odpowiednio dochodem/stratą z pozarolniczej działalności gospodarczej lub działów specjalnych produkcji rolnej ustalonym na podstawie przepisów o podatku dochodowym od osób fizycznych).

Znaczniki podatkowe wskazane w rozporządzeniach nie obejmują m.in.:

- przychodów podlegających opodatkowaniu nieujmowanych w księgach rachunkowych (wykazywanych w węźle RPD w pozycji K_7), takich jak przychody z nieodpłatnych świadczeń (np. nieodpłatny najem, nieodpłatne poręczenie, nieoprocentowana pożyczka) oraz przychodów osiągniętych z udziału w spółce niebędącej podatnikiem CIT (transparentnej podatkowo), proporcjonalnie do posiadanego prawa do udziału w zysku,

- kosztów uznawanych za koszty uzyskania przychodów nieujmowanych w księgach rachunkowych (wykazywanych w węźle RPD w pozycji K_8), takich jak koszty hipotetycznych odsetek na podstawie art. 15cb updop (koszty finansowania wewnętrznego) oraz koszty uzyskania przychodów z udziału w spółce niebędącej podatnikiem CIT (transparentnej podatkowo) proporcjonalnie do posiadanego prawa do udziału w zysku,

- przychodów podlegających opodatkowaniu w roku bieżącym, do ujęcia w księgach rachunkowych lat następnych (brak odpowiedniej pozycji w węźle RPD), takich jak przychody podatkowe wynikające z wystawienia faktury przed dniem wydania rzeczy lub wykonania usługi (w sytuacjach, w których przychód podatkowy powstaje na podstawie art. 12 ust. 3a updop lub art. 14 ust. 1c updof),

- kosztów uznawanych za koszty uzyskania przychodów w roku bieżącym, do ujęcia w księgach rachunkowych lat następnych (brak jest odpowiedniej pozycji w węźle RPD), takich jak koszty remontu, jeżeli dla celów bilansowych podlegają rozliczeniu w czasie oraz jednorazowa amortyzacja wartości początkowej nabytych fabrycznie nowych środków trwałych (na podstawie art. 16k ust. 14 updop lub art. 22k ust. 14 updof) zaliczonych do grup 3–6 i 8 KŚT dokonana w roku podatkowym, w którym środki te zostały wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, do wysokości nieprzekraczającej w roku podatkowym kwoty 100 tys. zł, jeżeli bilansowo (rachunkowo) następuje amortyzacja rozłożona w czasie,

- podlegających odliczeniu strat z lat ubiegłych (brak odpowiedniej pozycji w węźle RPD),

- podlegających odliczeniu przekazanych darowizn (brak odpowiedniej pozycji w węźle RPD),

- wpływającej na podstawę opodatkowania tzw. ulgi na złe długi w podatkach dochodowych (brak odpowiedniej pozycji w węźle RPD),

- kwot podlegających odliczeniu w ramach różnego rodzaju ulg podatkowych – np. ulgi B+R, ulgi na prototyp, ulgi na ekspansję, ulgi sponsoringowej (brak odpowiedniej pozycji w węźle RPD).

Powyższe wskazuje na konieczność rozważenia, czy jednostka nie powinna we własnym zakresie (co nie jest wprost wymagane przez rozporządzenia) rozszerzyć konta pozabilansowe o pozycje odpowiadające pozostałym różnicom między wynikiem finansowym ustalonym na podstawie przepisów o rachunkowości a podstawą opodatkowania. Dotyczy to różnic, dla których, jak wskazano powyżej, nie zostały przewidziane stosowne znaczniki podatkowe w rozporządzeniach.

[9] Odpowiedź na pytanie nr 15.

[10] W odpowiedzi na pytania nr 96 i 129.

Należy podkreślić, że zgodnie z wyjaśnieniami Ministerstwa Finansów[9]: stosownie do art. 9 ust. 1 updop podatnicy są obowiązani do prowadzenia ewidencji rachunkowej, zgodnie z odrębnymi przepisami, w sposób zapewniający określenie wysokości dochodu/straty, podstawy opodatkowania i wysokości należnego podatku za rok podatkowy, a także do uwzględnienia w ewidencji środków trwałych oraz wartości niematerialnych i prawnych informacji niezbędnych do obliczenia wysokości odpisów amortyzacyjnych zgodnie z (…) art. 16a–16m. Ponadto art. 24 ust. 4 pkt 2 uor stanowi, iż zapisy w księgach uporządkowane są chronologicznie i systematycznie według kryteriów klasyfikacyjnych umożliwiających sporządzenie obowiązujących jednostkę sf i innych sprawozdań, w tym deklaracji podatkowych, oraz dokonanie rozliczeń finansowych. Mając na względzie powołane przepisy oraz wskazane w rozporządzeniu znaczniki CIT, podatnicy winni prowadzić księgi tak, aby móc uzyskać z nich informacje, które wpływają m.in. na sporządzenie CIT-8. Wobec powyższego w przypadku wyodrębnienia kont służących rozliczeniu podatku dochodowego podatnik winien stosować dla nich odpowiedni znacznik PD. W przypadku stosowania dla celów rozliczenia podatku dochodowego kont pozabilansowych należy stosować odpowiednio znaczniki PD z oznaczeniem POZABILANSOWE.

Ministerstwo Finansów wskazuje również[10], że w sytuacji, gdy nie przewidziano stosownego znacznika podatkowego w rozporządzeniach, podatnik może założyć konto pozabilansowe i oznaczyć je w węźle ZOiS w polu S_12_1 znacznikiem INNE (bez uzupełniania znacznikiem podatkowym pola S_12_3):

- Dla przychodów z tytułu otrzymania nieodpłatnego świadczenia, które nie podlegają ewidencjonowaniu w księgach, nie przewidziano znacznika PD (…). W węźle RPD w polu K_7 wykazywane są przychody podlegające opodatkowaniu, nieujmowane w księgach rachunkowych, natomiast w polu K_7 [powinno być K_8 – przyp. aut.] koszty uznawane za koszty uzyskania przychodów, nieujmowane w księgach rachunkowych. Jeżeli jednostka powadzi konta pozabilansowe, dotyczące przedmiotowych zagadnień, konta te zaraportowane mogą zostać z użyciem znacznika „INNE” w polu S_12_1.

- Każda jednostka prowadząca księgi rachunkowe, w zależności od specyfiki swojej działalności oraz potrzeb informacyjnych, przyjmuje rozwiązania organizacyjne i techniczne, które zapewnią zgodność treści ksiąg z obowiązującymi przepisami oraz umożliwią prawidłowe przygotowanie i przekazanie danych w formacie JPK_KR_PD. Z uwagi na zróżnicowanie zasad ewidencji oraz przyjętych polityk rachunkowości nie jest możliwe opracowanie jednolitych, uniwersalnych wytycznych dotyczących sposobu wypełniania pól S_12_1–S_12_3 w strukturze logicznej JPK_KR_PD. Prawidłowe przypisanie odpowiednich znaczników wymaga każdorazowo indywidualnej analizy zapisów księgowych oraz stosowanych zasad rachunkowości. Czynność ta może zostać wykonana wyłącznie przez podatnika, który – dysponując wiedzą o rzeczywistym charakterze zdarzeń gospodarczych ujętych na kontach – jest w stanie właściwie określić ich klasyfikację i nadać im adekwatny znacznik. Dla konta pozabilansowego, na którym księgowana jest ulga na złe długi, której kwota koryguje dochód do opodatkowania, nie przewidziano znacznika PD (tzw. podatkowego). Konto to zaraportowane może zostać z użyciem znacznika „INNE”.

Od kiedy obowiązek

[11] Dotyczy to wyłącznie podmiotów wypełniających ten obowiązek na podstawie updop, gdyż odpowiednie przepisy updof i rozporządzenia PIT obowiązują od 1.01.2026 r. i nakładają obowiązki począwszy od tego roku.

[12] Odpowiedź na pytanie nr 128.

W myśl § 5 ust. 1 rozporządzenia CIT: księgi za rok podatkowy, który rozpoczyna się po 31.12.2024 r., a przed 1.01.2026 r., a w przypadku spółek niebędących osobami prawnymi – za rok obrotowy, który rozpoczyna się po 31.12.2024 r., a przed 1.01.2026 r., mogą nie być uzupełniane o dodatkowe dane, o których mowa w § 2 ust. 1 pkt 1, 2, 4 i 5. Jednostki przesyłające plik JPK_KR_PD za 2025 r.[11] nie mają więc obowiązku uzupełniania węzła RPD.

Inaczej przedstawia się sytuacja ze znacznikami podatkowymi, które należy zastosować w przypadku wysyłki pliku JPK_KR_PD za 2025 r. Wyjątek dotyczy jednostek sporządzających sf zgodnie z MSR/MSSF – ich księgi za rok podatkowy, który rozpoczyna się po 31.12.2024 r., a przed 1.01.2028 r., mogą nie być uzupełniane o znaczniki identyfikujące konta ksiąg (w tym znaczniki podatkowe), co wynika z § 5 ust. 2 rozporządzenia CIT.

Również Ministerstwo Finansów potwierdza[12], że zwolnienie z przekazywania dodatkowych danych za 2025 r. w przypadku jednostek, które nie stosują MSSF, nie obejmuje znaczników identyfikujących konta księgowe. Oznacza to, że w pliku JPK_KR_PD jednostki stosującej zasady wynikające z uor istnieje w 2025 r. obowiązek oznaczenia każdego konta, którego treść odpowiada znacznikom wymienionym w rozporządzeniu, także kont „podatkowych”, które wykazywane są w polu S_12_3 schemy JPK_KR_PD. Zwolnienie z obowiązku oznaczania kont księgowych obejmuje za 2025 r. wyłącznie po‑datników stosujących MSSF – w pierwszym roku raportowania struktury logicznej (…). Tylko dla ww. jednostek pola S_12_1, S_12_2 i S_12_3 są polami fakultatywnymi, więc mogą pozostać niewypełnionymi.

Także w interpretacji KIS z 5.09.2025 r. (0111-KDIB2-1.4010.300.2025.2.BJ) czytamy: skoro (…) nie sporządzają Państwo sf na podstawie art. 45 ust. 1a i 1b uor, zgodnie z MSR, MSSF oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, o których mowa w art. 2 ust. 3 tej ustawy, to przesyłane za rok podatkowy, rozpoczynający się 1.01.2025 r., a kończący się 31.12.2025 r., księgi będziecie Państwo zobowiązani uzupełniać o stosowne (…) znaczniki podatkowe. Obowiązek ten wynika wprost z § 2 ust. 1 pkt 3 w zw. z § 5 ust. 1 rozporządzenia.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych