Archiwizacja dokumentacji finansowo-księgowej

Oprócz rzetelnego prowadzenia ewidencji księgowej kierownicy jednostek gospodarczych są zobowiązani do zapewnienia właściwego przechowywania dokumentów księgowych i podatkowych przez czas określony przepisami. Odpowiednio zorganizowany system archiwizacji minimalizuje ryzyko kar ze strony organów kontrolnych, ułatwia dostęp do danych historycznych oraz wspiera przejrzystość procesów wewnętrznych.

Oprócz rzetelnego prowadzenia ewidencji księgowej kierownicy jednostek gospodarczych są zobowiązani do zapewnienia właściwego przechowywania dokumentów księgowych i podatkowych przez czas określony przepisami. Odpowiednio zorganizowany system archiwizacji minimalizuje ryzyko kar ze strony organów kontrolnych, ułatwia dostęp do danych historycznych oraz wspiera przejrzystość procesów wewnętrznych.

Złożoność zdarzeń gospodarczych i procesów finansowych zachodzących w działalności jednostki gospodarczej wymagają zarówno przejrzystego rejestrowania, jak i trwałego, uporządkowanego gromadzenia i przechowywania dokumentacji poświadczającej ich wystąpienie. Archiwizacja dokumentacji w jednostkach organizacyjnych napotyka problemy przede wszystkim z powodu braku wewnętrznych procedur archiwizacyjnych. Prowadzona zgodnie z przepisami prawa wpłynie zarówno na efektywność pracy działów księgowości, jak i na obronę interesów firmy w przypadku procesów sądowych i kontroli skarbowych.

Kwestie archiwizacji szeroko pojętej dokumentacji księgowej są rzadko omawiane w literaturze fachowej czy w trakcie specjalistycznych szkoleń. Być może wynika to z tego, że dość dobrze, jak na polskie warunki prawne, reguluje je rozdz. 8 uor. Niemniej rachunkowość i archiwistyka są ze sobą dość ściśle powiązane, ponieważ ta pierwsza tworzy określone dokumenty, które zgodnie z postanowieniami powszechnie obowiązującego prawa muszą być odpowiednio przechowywane. Archiwizacja zapewnia więc bezpieczne, długotrwałe przechowywanie oraz udostępnianie wytwórcom dokumentacji księgowej. Pomimo tych oczywistych korzyści istnieją jednak rozbieżności między praktyką księgowych a wymaganiami archiwistów zakładowych.

Ogólne zasady

„Dokumentacja finansowo-księgowa” (dalej dokumentacja fk) to zbiór dokumentów, które nie tylko potwierdzają przebieg operacji gospodarczych, lecz także są podstawą sporządzania sprawozdań finansowych i prawidłowego rozliczenia podatkowego, a ponadto pomagają w wykrywaniu i zapobieganiu nadużyć. Stąd gromadzenie i właściwe przechowywanie tych dokumentów jest obowiązkiem każdego przedsiębiorstwa, niezależnie od jego wielkości czy formy prawnej, za co odpowiada kierownik jednostki.

Archiwizacja polega na zabezpieczaniu i przechowywaniu dokumentów oraz zarządzaniu wszelkimi dokumentami, które nie będą już wykorzystywane w bieżącej działalności podmiotu gospodarczego, ale muszą być zachowane przez określony czas z powodów organizacyjnych, podatkowych czy prawnych.

Zasady przechowywania dokumentacji fk są w Polsce ściśle uregulowane. Głównym aktem prawnym w tym zakresie jest uor. Określa, jakie dokumenty należy przechowywać, przez jaki czas i w jakiej formie. Uzupełniają ją regulacje Op, ustaw o podatkach dochodowych i ustawy o VAT, Kp, ustawy z 14.07.1983 r o narodowym zasobie archiwalnym i archiwach (tekst jedn. DzU z 2020 r. poz. 164), a także inne przepisy prawa.

Z uor wynika konieczność stosowania dowodów księgowych: źródłowych zewnętrznych i wewnętrznych, zbiorczych, korygujących, zastępczych, rozliczeniowych, które powinny dokumentować wszystkie transakcje w obrocie gospodarczym podmiotów prowadzących księgi rachunkowe. Dowodami księgowymi są też zapisy w księgach rachunkowych dokonywane automatycznie przy użyciu komputera za pośrednictwem odpowiednich programów, oczywiście po spełnieniu określonych warunków (art. 20 ust. 5).

Na dokumentację fk podlegającą archiwizacji składają się: sprawozdania finansowe, księgi rachunkowe, dowody księgowe własne, jak i obce będące dokumentami źródłowymi potwierdzającymi dokonanie operacji gospodarczej, dokumenty kadrowo-płacowe istotne z punktu widzenia przepisów emerytalnych, dokumenty podatkowe, ewidencje i zestawienia pomocnicze. Każdy z tych dokumentów pełni określoną funkcję dowodową, kontrolną, ewidencyjną, informacyjną, sprawozdawczą albo zarządczą, dlatego ich zachowanie w formie papierowej lub elektronicznej jest niezbędne.

Przechowywanie po zakończeniu działalności

W art. 76 uor określono zasady przechowywania dokumentów księgowych jednostek w przypadku zakończenia działalności. Dowody księgowe przechowuje:

● jednostka kontynuująca działalność – gdy zakończenie działalności danej jednostki nastąpiło w wyniku połączenia z inną jednostką lub przekształcenia formy prawnej,

● osoba lub jednostka wyznaczona przez kierownika jednostki, likwidatora lub syndyka masy upadłościowej – w przypadku jednostek zlikwidowanych; informacja ta jest przekazywana do właściwego sądu rejestrowego lub organu prowadzącego rejestr albo ewidencję działalności gospodarczej oraz do US.

Przechowywane w jednostce dokumenty księgowe powinny być, w celu sprawnego ich odszukania, poukładane tematycznie w zbiory dokumentów i opisane nazwą jednostki, nazwą komórki organizacyjnej, nazwą określonego rodzaju dowodów księgowych i/lub ich symbolem, numerami skrajnymi tych dowodów oraz okresem sprawozdawczym (rokiem ich wytworzenia). Dokumenty finansowe i księgowe przekazywane do archiwum zakładowego czy państwowego trzeba uporządkować chronologicznie i przełożyć do teczek aktowych, które należy opisać według wcześniej podanych elementów bądź zgodnie z posiadaną wewnętrzną instrukcją obiegu dokumentów lub instrukcją kancelaryjną.

Niezależnie od sposobu przechowywania dokumentacji (segregatory, teczki, pudła archiwalne, fascykuły, zapisy w folderach systemowych czy bazach danych, nośniki informatyczne) oraz formy i czasu jej archiwizacji dokumenty trzeba starannie zabezpieczyć przed ewentualnym zniszczeniem, utratą, dostępem osób nieuprawnionych. W przypadku dokumentów elektronicznych konieczne jest zapewnienie możliwości ich odczytu przez cały okres przechowywania. Dokument elektroniczny musi spełnić określone wymogi formalne, aby skutecznie zastąpić wersję papierową – zapewniać autentyczność pochodzenia, integralność treści oraz czytelność przez cały okres archiwizacji. Warunek autentyczności pochodzenia dokumentów elektronicznych jest zagwarantowany dzięki stosowaniu kwalifikowanego podpisu elektronicznego czy podpisu zaufanego.

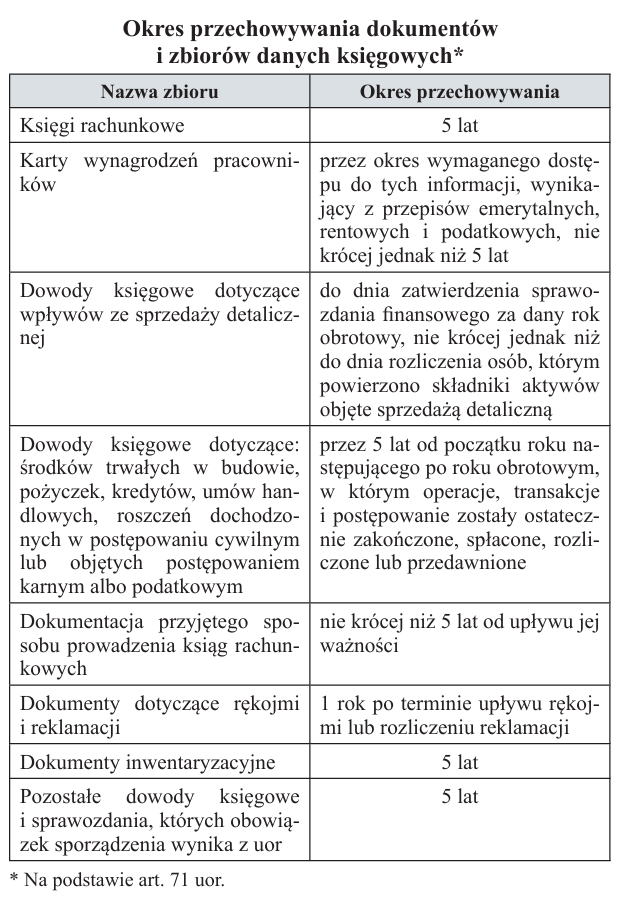

Okres przechowywania dokumentacji

Bardzo ważną czynność stanowi właściwe zaklasyfikowanie i zakwalifikowanie dokumentów finansowych i księgowych do określonej klasy i kategorii archiwalnej. Ma to wpływ na okres przechowywania dokumentacji fk (patrz tabela). Jest on uzależniony od rodzaju i przeznaczenia dokumentów. Bez znaczenia pozostaje natomiast postać dokumentu – papierowy czy elektroniczny.

Okres przechowywania oblicza się od początku roku następującego po roku obrotowym, którego dane zbiory dotyczą. Przy jego ustalaniu należy ponadto uwzględniać inne regulacje, a zwłaszcza przepisy Op. Według art. 86 § 1 Op podatnicy obowiązani do prowadzenia ksiąg podatkowych przechowują księgi i związane z nimi dokumenty do czasu upływu okresu przedawnienia zobowiązania podatkowego, chyba że ustawy podatkowe stanowią inaczej. Zgodnie z ogólną zasadą ujętą w art. 70 § 1 Op zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Ponieważ termin płatności podatku dochodowego za dany rok obrotowy przypada w roku następnym, okres przechowywania dokumentacji dla celów podatkowych jest dłuższy od okresu wymaganego przepisami uor. Warto również pamiętać, że okres przedawnienia może zostać zawieszony lub ulec przerwaniu na skutek wystąpienia okoliczności wymienionych w art. 70 i art. 71 Op[1], co wpływa na wydłużenie terminu przechowywania dokumentacji podatkowej.

[1] Przykładem takich okoliczności jest ogłoszenie upadłości, zastosowanie środka egzekucyjnego, wszczęcie postępowania w sprawie o przestępstwo skarbowe.

[2] W wielu przypadkach wciąż obowiązuje okres 50 lat archiwizacji dokumentacji pracowniczej. Zob. ⇒link⇐ oraz ⇒link⇐.

W myśl art. 125a ust. 4 ustawy emerytalnej, co do zasady, płatnik składek jest zobowiązany przechowywać listy płac, karty wynagrodzeń albo inne dowody, na podstawie których następuje ustalenie podstawy wymiaru emerytury lub renty, przez okres 50 lat od dnia zakończenia przez ubezpieczonego pracy u danego płatnika. Trzeba też zwrócić uwagę na art. 94 pkt 9 i 9a Kp, w których stwierdza się, że pracodawca ma obowiązek prowadzić i przechowywać w postaci papierowej lub elektronicznej dokumentację w sprawach związanych ze stosunkiem pracy oraz akta osobowe pracowników (dokumentacja pracownicza); przechowywać dokumentację pracowniczą w sposób gwarantujący zachowanie jej poufności, integralności, kompletności oraz dostępności, w warunkach niegrożących uszkodzeniem lub zniszczeniem przez okres zatrudnienia, a także przez okres 10 lat, licząc od końca roku kalendarzowego, w którym stosunek pracy uległ rozwiązaniu lub wygasł, chyba że odrębne przepisy przewidują dłuższy okres przechowywania dokumentacji pracowniczej[1].

Kolejnym istotnym czynnikiem, który wpływa na okres przechowywania dokumentów i ksiąg rachunkowych, są wymagania unijne określające, że dokumenty księgowe przechowuje się przez kilka lat (np. 5) po okresie trwałości projektu finansowanego ze środków UE.

W związku z powyższym trzeba pamiętać o ogólnej zasadzie dotyczącej określenia terminu przechowywania dokumentów, zgodnie z którą w przypadku, gdy terminy przechowywania dokumentów wynikające z różnych regulacji prawnych są odmienne, należy przyjąć najdłuższy okres przechowywania wynikający z przepisów.

Postępowanie w razie utraty dokumentacji

Każda jednostka gospodarcza i instytucja powinna dochować należytej staranności przy przechowywaniu dowodów księgowych i ksiąg rachunkowych. Może jednak zaistnieć sytuacja losowa (pożar, powódź, kradzież), która spowoduje utratę dokumentacji księgowej. Utrata dowodów księgowych nie zwalnia jednostki z obowiązku ich przedłożenia w razie kontroli. Rekomendujemy następujący tryb postępowania w takiej sytuacji:

1) sporządzenie protokołu opisującego wszystkie okoliczności i fakty zdarzenia losowego,

2) powiadomienie o tym zdarzeniu właściwego US – w przypadku utraty dokumentacji podatkowej (służącej jako dowód w postępowaniach podatkowych),

3) zgłoszenie zdarzenia odpowiednim służbom (np. policji – w razie kradzieży).

Dopełnienie tych czynności może stanowić przesłankę wymierzenia łagodniejszej kary. Warto tu zacytować kilka sentencji wyroków sądowych w aspekcie dokumentów księgowych będących dowodami w postępowaniach podatkowych:

- Nakaz zebrania przez organ podatkowy w sposób wyczerpujący materiału dowodowego nie oznacza, że organ ten ma obowiązek zastąpić podatnika w dokumentowaniu działalności gospodarczej (wyrok NSA z 28.08.2001 r., SA/Bk 1298/00).

- Podatnik nie może czuć się zwolniony z obowiązku współdziałania z organem podatkowym w realizacji obowiązku zebrania wyczerpującego materiału dowodowego, zwłaszcza gdy nieudowodnienie określonej czynności faktycznej może prowadzić do rezultatów niekorzystnych dla niego (wyrok NSA w Lublinie z 22.05.2000 r., I SA/Lu).

- Ryzyko utraty dokumentacji księgowej prowadzonej przez podatnika działalności gospodarczej ciąży na tym podatniku. Obowiązek przechowywania dokumentacji księgowej oraz jej odtwarzania w celach dowodowych w przypadku jej utraty ciąży na podatniku, a w przypadku stwierdzenia przez organ podatkowy, w ramach toczącego się postępowania, zwłoki w tym zakresie, skutkującej trudnościami w pozyskaniu stosownych duplikatów utraconych dokumentów, nie przeradza się w obowiązek ciążący na tym organie. Ciężar poszukiwania utraconej dokumentacji podatnika, która powinna być objęta jego szczególną pieczą, nie może być bowiem przerzucony w całości na koszt organów państwa, a tym samym pozostałych podatników (wyrok NSA z 1.10.2012 r., I FSK 1365/11).

- Fakt poinformowania organów podatkowych o utracie ksiąg, a następnie o ich kradzieży, bez podjęcia próby ich odtworzenia nie zwalnia organu z obowiązku szacowania podatku. Podatnik nie przedstawił dowodów, które mogłyby stanowić podstawę określenia podstawy opodatkowania z pominięciem szacowania (wyrok WSA w Białymstoku z 15.11.2017 r., I SA/Bk 543/17).

ABC archiwizacji w instytucjach państwowych i samorządowych

Zgodnie z art. 6 ust. 1 ustawy o narodowym zasobie archiwalnym i archiwach organy państwowe i państwowe jednostki organizacyjne, organy jednostek samorządu terytorialnego oraz samorządowe jednostki organizacyjne są obowiązane zapewnić odpowiednią ewidencję, przechowywanie oraz ochronę przed uszkodzeniem, zniszczeniem bądź utratą powstającej w nich dokumentacji, w sposób odzwierciedlający sposób załatwiania i rozstrzygania spraw. Identyczny obowiązek dotyczy dokumentacji napływającej do wymienionych jednostek. Oznacza to, że również dokumentacja księgowa musi zostać w odpowiedni sposób zewidencjonowana, przechowywana oraz zabezpieczona.

Czynności te mogą być wykonywane w ramach elektronicznego zarządzania dokumentacją, będącego systemem wykonywania czynności kancelaryjnych, dokumentowania przebiegu załatwiania i rozstrzygania spraw, gromadzenia i tworzenia dokumentacji w postaci elektronicznej z wykorzystaniem systemu teleinformatycznego spełniającego wymagania określone w rozporządzeniu Ministra Spraw Wewnętrznych i Administracji z 30.10.2006 r. w sprawie szczegółowego sposobu postępowania z dokumentami elektronicznymi (DzU nr 206 poz. 1518).

W kontekście niniejszych rozważań najistotniejsze (a zarazem najrzadziej spełniane) są wymogi dotyczące klasyfikowania oraz kwalifikowania dokumentacji, a także posiadania przez oprogramowanie modułu archiwum oraz możliwości bezpiecznego brakowania, czyli usuwania dokumentacji. Oznacza to, że zasadami „życia” dokumentów elektronicznych rządzą prawie te same prawa, jakie odnoszą się do dokumentacji papierowej.

Przy archiwizacji ważną kwestią jest odróżnienie akt sprawy od dokumentacji niestanowiącej akt sprawy. O ile sprawę można zdefiniować, zgodnie z rozporządzeniem Prezesa RM z 18.01.2011 r. w sprawie instrukcji kancelaryjnej, jednolitych rzeczowych wykazów akt oraz instrukcji w sprawie organizacji i zakresu działania archiwów zakładowych (DzU nr 14 poz. 67), jako zdarzenie lub stan rzeczy, w tym z zakresu postępowania administracyjnego, wymagające rozpatrzenia i podjęcia czynności służbowych lub przyjęcia do wiadomości, o tyle dokumentacja niestanowiąca akt sprawy jest już trudniejsza do uściślenia i najlepiej podać jej przykłady. Przede wszystkim nie tworzy ona sprawy, ale sama w sobie jest przyporządkowana do odpowiedniej klasy z wykazu akt. Taką dokumentacją są listy płac, listy obecności czy poboru kluczy, dokumentacja magazynowa, kartoteki, a przede wszystkim dokumentacja fk, w szczególności rachunki, faktury, inne dokumenty księgowe. Sprawozdania finansowe natomiast są sprawami.

Jak już o tym była mowa, dokumentację niestanowiącą akt sprawy przyporządkowuje się (klasyfikuje) zgodnie z wykazem akt, czego wymaga ustawa o narodowym zasobie archiwalnym i archiwach. Wykaz służy do klasyfikowania oraz kwalifikowania dokumentacji powstającej lub napływającej do podmiotu, a to odbywa się przez rejestrację, łączenie w akta spraw lub grupowanie jako dokumentacji nietworzącej akt spraw. Wykaz akt dzieli zatem dokumentację na odpowiednie grupy dotyczące tego, czym zajmuje się konkretna instytucja. Część tych grup to tzw. klasy typowe, co oznacza, że występują one w każdym podmiocie, a pozostałe są klasami specyficznymi i różnią się od siebie w zależności od instytucji.

Typowymi aktami, występującymi w każdym właściwie podmiocie, są m.in. te dotyczące ekonomiki. Obecnie obowiązują rzeczowe wykazy akt, a nie strukturalne jak w przeszłości, co oznacza, że wykaz dotyczy całej jednostki, w której obowiązuje, bez względu na jej strukturę organizacyjną. Rezultatem jest to, że choć klasy w wykazie dotyczą konkretnych rodzajów spraw, mogą być wykorzystywane przez pracowników wszystkich komórek organizacyjnych instytucji.

Budowę wykazu akt reguluje rozporządzenie Ministra Kultury i Dziedzictwa Narodowego z 20.10.2015 r. w sprawie klasyfikowania i kwalifikowania dokumentacji, przekazywania materiałów archiwalnych do archiwów państwowych i brakowania dokumentacji niearchiwalnej (tekst jedn. DzU z 2019 r. poz. 246). Znajomość sposobu, w jaki skonstruowany jest jednolity rzeczowy wykaz akt, znacznie ułatwia korzystanie z niego pracownikom.

Wykaz składa się z zestawu klas w kolejnych rzędach podziału dziesiętnego. Każdy z rzędów podziału składa się z co najmniej dwóch, a maksymalnie dziesięciu klas. Najważniejszą z punktu widzenia pracownika zajmującego się dokumentacją na stanowisku pracy jest tzw. klasa końcowa, czyli ta, w której rejestruje się sprawę lub przyporządkowuje akta niewymagające rejestracji. Ich wyróżnik w wykazie stanowi to, że mają kategorię archiwalną, która określa okres przechowywania dokumentacji przyporządkowanej do danej klasy. Warto jeszcze wspomnieć, że klasa składa się z symbolu klasyfikacyjnego oraz hasła klasyfikacyjnego. Przykładowy wykaz akt przedstawiono poniżej.

Okresy przechowywania dokumentacji wynikają z kategorii archiwalnej w danej klasie wykazu akt. Litera A oznacza materiały archiwalne, które mają być przechowywane wieczyście. Nie podlegają one procedurze brakowania, a za ich zniszczenie ustawa o narodowym zasobie archiwalnym i archiwach nakłada sankcje karne. Dokumentacja niearchiwalna jest oznaczana literą B uzupełnioną o cyfrę arabską (np. B5, B10, B20). Cyfra ta oznacza liczony w latach – od roku następującego po roku zakończenia sprawy – okres przechowywania dokumentacji. Jeśli zatem w przypadku kategorii archiwalnej B5 mamy sprawę zakończoną w 2025 r. lub dowód księgowy zarejestrowany w tym samym roku, to taką dokumentację należy przechowywać przez 5 lat, licząc od 2026 r. Dopiero po tym okresie dokumenty można przekazać do zniszczenia.

Kategoria B uzupełniona o literę E oraz cyfrę arabską oznacza, że po okresie przechowywania dokumentacja musi być poddana ekspertyzie pracowników właściwego archiwum państwowego, w wyniku której zapada decyzja, czy akta mogą zostać wybrakowane, czy też należy przekwalifikować je do wyższej kategorii archiwalnej.

Ostatnią kategorią archiwalną jest kategoria „Bc” oznaczająca akta o krótkotrwałej przydatności praktycznej.

Dokumenty napływające do instytucji lub w niej wytwarzane są przechowywane na stanowiskach pracy w odpowiednio opisanych teczkach aktowych, które po okresie określonym w instrukcji kancelaryjnej trafiają do archiwum zakładowego. W praktyce akta najczęściej są przechowywane nie w teczkach, ale (dla wygody pracowników) w segregatorach. Przed przekazaniem do archiwum dokumenty muszą zostać przełożone z segregatorów do teczek aktowych.

Dokumenty księgowe z reguły powinny być ułożone w teczce – od pierwszego w danym roku na wierzchu teczki do ostatniego na jej spodzie. Wywołuje to często opór pracowników, którzy w segregatorach zwykle układają dokumenty na odwrót.

Uporządkowaną i odpowiednio opisaną dokumentację przekazuje się do archiwum na podstawie spisu zdawczo-odbiorczego, którego wzór jest z reguły załącznikiem do instrukcji kancelaryjnej obowiązującej w instytucji.

Jak już wspomniano, dokumenty, których okres przechowywania wynikający z wykazu akt upłynął, mogą zostać wybrakowane, o ile ich wytwórca uzna, że straciły dla niego wartość praktyczną i dowodową. Jeśli archiwiści wskażą, np. działowi finansowo-księgowemu, że upłynął okres przechowywania wytworzonej przez ten dział dokumentacji, to wstępną zgodę na jej zniszczenie powinien wydać kierownik tej komórki. Dalsza część procesu brakowania dokumentów nie jest istotna w kontekście niniejszego artykułu, ale warto wiedzieć, że ostateczne przyzwolenie na zniszczenie akt wydaje – na wniosek kierownika jednostki organizacyjnej – dyrektor właściwego archiwum państwowego. Brakowanie to zatem procedura wielostopniowa, która zapewnia bezpieczne zniszczenie zbędnej zbędnej dokumentacji księgowej. Po jej utylizacji odpowiednia data brakowania zostaje wpisana do spisu zdawczo-odbiorczego, co zapewnia informację o ostatecznym losie dokumentów.

Obecnie dokumentacja fk przeważnie jest przetwarzana w różnych systemach teleinformatycznych (które, niestety, zwykle nie spełniają wymagań przywołanego wyżej rozporządzenia Ministra Spraw Wewnętrznych i Administracji).

Najczęściej brakowana jest dokumentacja papierowa, a informacje o niej są nadal przechowywane w tychże systemach. Należy jednak pamiętać, że na ogół są to kopie, skany lub same informacje o np. wystawionych fakturach, datach księgowania środków, ale nie oryginały dokumentów, co może mieć znaczenie w przypadku kontroli lub postępowania sądowego.

| *** |

Odpowiednie zadbanie o dokumentację księgową, przetwarzanie jej zgodnie z obowiązującymi procedurami archiwalno-kancelaryjnymi oraz procedurami wynikającymi z uor lub innych aktów powszechnie obowiązującego prawa zapewnia łatwą jej dostępność, integralność i bezpieczeństwo. Ważne jest jednak, żeby zarówno archiwiści, jak i pracownicy szeroko pojętych działów zajmujących się sprawami finansowo-księgowymi potrafili ze sobą współpracować na niwie zarządzania bardzo ważną dokumentacją, bez względu na cykl jej życia.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych