Znaczenie dowodowej funkcji rachunkowości

Podawane w literaturze funkcje rachunkowości zazwyczaj są traktowane jako element rozważań teoretycznych, które nie zawsze mają wpływ na praktykę rachunkowości. Często pomija się ich fundamentalne znaczenie w przypadku niejasności interpretacji przepisów uor. Warto zatem przypomnieć – rzecz wydawałoby się oczywistą – że rachunkowość jednostek jest regulowana przepisami uor, a przy jej interpretacji istotne znaczenie ma m.in. wykładnia funkcjonalna, odwołująca się do celu stanowienia normy prawnej, a zatem ściśle związana z funkcjami rachunkowości.

Podawane w literaturze funkcje rachunkowości zazwyczaj są traktowane jako element rozważań teoretycznych, które nie zawsze mają wpływ na praktykę rachunkowości. Często pomija się ich fundamentalne znaczenie w przypadku niejasności interpretacji przepisów uor. Warto zatem przypomnieć – rzecz wydawałoby się oczywistą – że rachunkowość jednostek jest regulowana przepisami uor, a przy jej interpretacji istotne znaczenie ma m.in. wykładnia funkcjonalna, odwołująca się do celu stanowienia normy prawnej, a zatem ściśle związana z funkcjami rachunkowości.

[1] Por. T. Kiziukiewicz, Rachunkowość nie tylko dla księgowych, Polskie Wydawnictwo Ekonomiczne, Warszawa 2007, s. 13; M. Gmytrasiewicz, Rachunkowość. Podstawowe założenia i zasady, Centrum Doradztwa i Informacji Difin, Warszawa 2008, s. 9; M. Kwiecień, Tendencje rozwojowe rachunkowości, [w:] Rachunkowość finansowa i podatkowa, red. T. Cebrowska, Wydawnictwa Naukowe PWN, Warszawa 2006, s. 144–145; P. Czajor, A. Jurewicz, M. Michalak i in., System rachunkowości finansowej. Zasady pomiaru, prezentacji i ewidencji księgowej, Warszawa 2020, s. 23.

[2] Por. M. Król-Stępień, Prowadzenie ksiąg rachunkowych – regulacje ustawowe a potrzeby praktyki gospodarczej (artykuł dyskusyjny); I. Olszewska, M. Wołczyńska, Dowody księgowe i zasady prowadzenia ksiąg rachunkowych – oczekiwania XXI wieku, opracowanie finansowane przez Szwajcarię w ramach Szwajcarskiego Programu Współpracy z Nowymi Krajami Członkowskimi Unii Europejskiej, Swiss Contribution – CFRR Centre for Financial Reporting Reform, World Bank Group, Vienna, Austria 2015.

[3] Por. T. Kiziukiewicz, Rachunkowość nie tylko dla księgowych, patrz przyp. nr 2.

[4] Por. J. Płóciennik-Napierała, Znaczenie dowodowej funkcji rachunkowości, „Zeszyty Teoretyczne Rachunkowości”, 2003, nr 16, s. 40–50.

Spośród funkcji rachunkowości za najważniejsze uznaje się funkcje informacyjną i kontrolną, ew. w powiązaniu z pokrewną im funkcją rozliczeniową (powierniczą) lub atestacyjną, w zależności od ich przyjętego znaczenia[1]. Mniejszą wagę przykłada się do funkcji dowodowej. Wydaje się, że jej znaczenie obecnie powinno podlegać szczegółowej analizie. Z jednej bowiem strony mamy do czynienia z daleko idącymi zmianami technologicznymi i regulacyjnymi w otoczeniu rachunkowości, których konsekwencją jest m.in. powszechność stosowania dowodów elektronicznych w obrocie gospodarczym. Z drugiej strony w samej uor, w jej rozdz. 2, którego przepisy mają realizować funkcję dowodową, od momentu powstania ustawy nie było znaczących zmian, a zatem są to przepisy sformułowane w dużej części ponad 30 lat temu. Powoduje to problemy praktyczne oraz uzasadnione zarzuty przestarzałości tych regulacji uor[2].

Dostarczanie dowodów jako jeden z celów rachunkowości

Realizacja funkcji dowodowej rachunkowości oznacza konieczność stworzenia wiarygodnych podstaw do uznania, że dane księgowe wiernie odzwierciedlają rzeczywistość gospodarczą, w szczególności w przypadku postępowań i procesów przed organami zewnętrznymi wobec jednostki, takimi jak organy kontroli skarbowej, sądy i organy ścigania[3], ale również w relacjach wewnątrz jednostek[4]. Zatem celem rachunkowości jest – m.in. – dostarczenie dowodów na wierne odzwierciedlenie przez jednostkę rzeczywistości gospodarczej, w szczególności jej sytuacji majątkowej i finansowej oraz wyników finansowych.

Nie jest to cel nadrzędny, bowiem za taki uważa się dostarczanie informacji (funkcję informacyjną rachunkowości). Jednak informacje dostarczane użytkownikom rachunkowości muszą być użyteczne, a warunkiem ich użyteczności jest wierne odzwierciedlenie rzeczywistości. Jakkolwiek w aktualnych Założeniach Koncepcyjnych MSSF zastąpiono pojęcie wiarygodności informacji cechą wiernego odzwierciedlania, aby wyeliminować odcień subiektywizmu związany z terminem „wiarygodność informacji”, jednak są to pojęcia bliskoznaczne. Można zatem oczekiwać, że funkcja dowodowa rachunkowości powinna dawać użytkownikowi uzasadnione przekonanie o wiarygodności systemu rachunkowości i informacji w nim tworzonych.

Prawidłowa realizacja funkcji dowodowej zapewnia zatem spełnienie funkcji informacyjnej rachunkowości – rachunkowość dostarcza informacji użytecznych, ponieważ zapewniono, że wiernie odzwierciedlają one rzeczywistość. Podobnie zachowanie funkcji kontrolnej i rozliczeniowej (powierniczej) rachunkowości jest uwarunkowane gromadzeniem i przetwarzaniem odpowiednich dowodów księgowych. Bez adekwatnej dokumentacji sprawowanie kontroli nad majątkiem powierzonym pracownikom lub sprawowanie nadzoru nad kierownictwem jednostki wydaje się niemożliwe. Rola funkcji dowodowej rachunkowości jest więc istotna. Podkreślmy zatem ponownie: celem rachunkowości jest nie tylko dostarczanie informacji, ale również dostarczanie dowodów.

Funkcja dowodowa przejawia się na każdym z etapów rachunkowości: gromadzenia, przetwarzania i komunikowania informacji finansowych. Dotyczy zatem:

- gromadzenia odpowiednich dowodów operacji gospodarczych ujmowanych w rachunkowości,

- przetwarzania i zapisywania danych w księgach rachunkowych, które same w sobie stanowią dowód, np. w postępowaniach podatkowych,

- dostarczania zestawień, deklaracji i sprawozdań, które – ponownie – same powinny mieć moc dowodową,

- ochrony i archiwizacji danych zawartych w systemie rachunkowości.

Ponadto dowodową funkcję rachunkowości wspiera rzetelne prowadzenie dokumentacji opisującej działanie systemu rachunkowości jednostki – przyjętych przez nią zasad (polityki) rachunkowości, instrukcji obiegu dokumentów, zasad kontroli wewnętrznej.

Podkreślmy jeszcze raz, że realizacja funkcji dowodowej rachunkowości oznacza zagwarantowanie posiadania odpowiednich dowodów na potrzeby sprawdzenia rzetelności informacji tworzonej w systemie rachunkowości i na potrzeby sprawowania kontroli. Jednak w ścisłym znaczeniu tego słowa dowód księgowy ma znaczenie węższe niż dokumentacja księgowa.

Dowody księgowe – istota i klasyfikacja

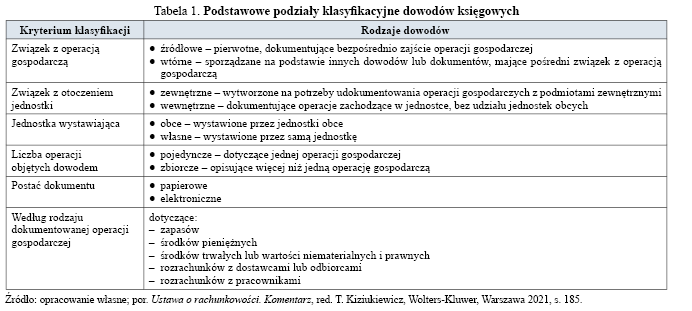

W toku prowadzenia rachunkowości jednostki powstaje wiele różnego rodzaju dokumentów, a ich szczególnym rodzajem jest dowód księgowy. Istotą dowodu księgowego jest możliwość dokonania na jego podstawie zapisu w księgach rachunkowych (art. 20 ust. 2 i 3 uor). Dowody księgowe można podzielić na:

- źródłowe,

- wtórne.

Dowód źródłowy stwierdza dokonanie operacji gospodarczej (art. 20 ust. 2 uor), czyli zdarzenia lub transakcji, które wpływają na sytuację majątkową, finansową lub na wyniki finansowe jednostki. Skoro doszło do operacji gospodarczej, należy ująć jej skutki z księgach rachunkowych, aby odzwierciedlić jej wpływ na sprawozdanie finansowe. Dlatego dowody źródłowe stanowią podstawę zapisów księgowych w księgach rachunkowych.

Zgodnie z art. 20 ust 2 uor dowody źródłowe dzieli się na:

1) zewnętrzne obce – otrzymane od kontrahentów,

2) zewnętrzne własne – wystawione dla kontrahentów i przekazywane im w oryginale,

3) wewnętrzne – dokumentujące operacje gospodarcze wewnątrz jednostki.

Z perspektywy realizacji funkcji dowodowej warto zauważyć, że powyższa lista jest ułożona w porządku malejącej wiarygodności dokumentów. Najbardziej wiarygodne są dowody zewnętrzne obce, a najmniej wewnętrzne. Z tego powodu zapisy księgowe mogą być dokonywane na podstawie źródłowych dowodów wewnętrznych tylko w przypadkach, gdy nie można pozyskać dowodów zewnętrznych, w szczególności obcych.

Nie tylko dowody źródłowe stanowią podstawę zapisu księgowego. Ustawa wymienia również inne dowody księgowe, które można określić mianem wtórnych dowodów księgowych. Są to (art. 20 ust. 3 uor):

1) dowody zbiorcze – służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które muszą być w dowodzie zbiorczym pojedynczo wymienione; przykładem dowodów zbiorczych są raporty kasowe lub zbiorcze listy płac,

2) dowody korygujące poprzednie zapisy,

3) dowody zastępcze – wystawione do czasu otrzymania zewnętrznego obcego dowodu źródłowego; stosowanie dowodów zastępczych powinno być ograniczone do wyjątkowych przypadków, a w żadnym wypadku nie powinno stanowić normy w odniesieniu do jakiejkolwiek grupy dowodów księgowych,

4) dowody rozliczeniowe – ujmujące już dokonane zapisy według nowych kryteriów klasyfikacyjnych; przykładem są dokumenty stanowiące podstawę rozliczenia kosztów działalności pomocniczej.

Podkreślmy ponownie, że tylko wymienione wcześniej dowody księgowe mogą stanowić podstawę zapisu w księgach rachunkowych. Klasyfikację dowodów księgowych przedstawiono w tabeli 1.

Wymagania wobec dowodów księgowych

Z uwagi na znaczenie dla realizacji funkcji dowodowej rachunkowości dowody księgowe powinny spełniać wymagania:

- merytoryczne,

- formalne.

Najważniejszym wymogiem merytorycznym wobec dowodu księgowego jest jego zgodność z rzeczywistym przebiegiem operacji gospodarczej, którą dokumentuje (art. 22 ust. 1 uor). W tym samym przepisie wymaga się również, aby dowód księgowy był:

- wolny od błędów rachunkowych,

- kompletny, czyli aby spełniał wszystkie odpowiednie wymagania formalne.

Ww. warunki stanowią podstawę trzech kolejnych kroków kontroli dowodów księgowych: merytorycznej, rachunkowej i formalnej.

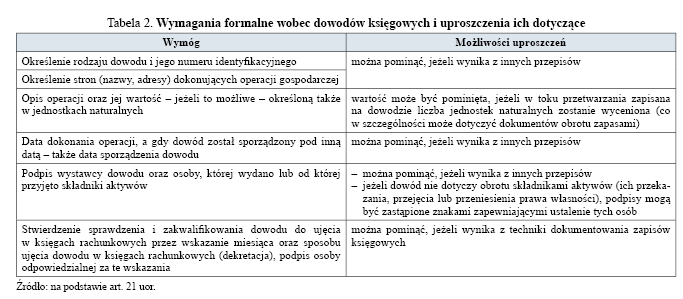

Wymagania formalne zostały ustalone w art. 21 ust. 1 uor (zob. tabela 2). Warto zauważyć, że niemal każde z wymagań formalnych jest uwarunkowane brzmieniem innych przepisów lub stosowaną techniką księgową.

Z art. 21 uor wynika zatem wymaganie, aby na dowodzie księgowym pozostał zapis potwierdzający jego sprawdzenie oraz zakwalifikowanie do ujęcia w księgach rachunkowych (dekret). Dekret obejmuje co najmniej wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (czyli odpowiedni zapis księgowy), łącznie z podpisem osoby odpowiedzialnej za dekretację (por. art. 21 ust. 1 pkt 6 uor).

Dekretacja dowodu księgowego należy do jego kluczowych elementów realizujących funkcję dowodową rachunkowości i zapewniających sprawdzalność ksiąg rachunkowych. Umożliwia bowiem jednoznaczne powiązanie dowodu księgowego z zapisem księgowym. Jednak jest procedurą pracochłonną, dlatego często podlega pewnym uproszczeniom. Odpowiednio dobrany sposób powiązania dowodów księgowych z zapisami w księgach rachunkowych (technika dokumentowania zapisów księgowych) może oszczędzić sporo pracy.

Ustawa nie precyzuje, w jakim zakresie można pominąć dekretację, nie ulega jednak wątpliwości, że żadne uproszczenie w tym zakresie nie może naruszać funkcji dowodowej rachunkowości i sprawdzalności zapisów księgowych, co wymaga zawsze jednoznacznego i trwałego powiązania dowodu księgowego z zapisem księgowym dokonanym na podstawie tego dowodu.

Stosowane w praktyce techniki dokumentowania zapisów księgowych obejmują:

- wydruk dekretu, obejmującego jednoznaczne wskazanie zapisu księgowego oraz dowodu księgowego, którego dotyczy, a następnie trwałe dołączenie go do dowodu papierowego,

- zbiorcze dekretowanie jednorodnych operacji gospodarczych i nanoszenie unikalnych numerów zapisów księgowych na dowodzie księgowym (w każdym przypadku zapis w księgach rachunkowych obejmuje unikalny numer identyfikujący dowód księgowy),

- w przypadku zastosowania elektronicznego obiegu dokumentów księgowych – oraz w przypadku dokumentów oryginalnie elektronicznych – należy zapewnić jednoznaczne i trwałe powiązanie dowodu księgowego z zapisem księgowym w systemie finansowo-księgowym; dokumenty mogą być dekretowane w systemie lub powiązane z zapisem księgowym za pomocą unikalnego numeru zapisu księgowego.

Warto ponadto zauważyć, że uor wprost nie wymaga, aby numer zapisu księgowego znalazł się na dowodzie księgowym (por. art. 21 ust. 1 pkt 6 uor), jednak oznaczenie go tym numerem pozwala spełnić wymagania dotyczące sprawdzalności ksiąg rachunkowych (określone w art. 24 ust. 4).

W każdym z powyższych przypadków, niezależnie od innych środków, jednoznaczne i wzajemne przypisanie dowodu księgowego i zapisu księgowego wymaga, aby każdy z nich (czyli i dowód, i zapis) niezależnie od siebie miał unikalny i trwale nadany numer. Unikalność numeracji zapisów księgowych wynika wprost z art. 14 ust. 2 i 4 uor, bowiem zapisy księgowe w dzienniku muszą być kolejno numerowane. W przypadku stosowania dzienników częściowych numer zapisu najczęściej obejmuje również oznaczenie dziennika częściowego, w którym został zapisany.

Numeracja dowodów księgowych

[5] Por. A. Czajor, G. Idzikowska, A. Jurewicz i in., Art. 21, Wymogi formalne dotyczące dowodów księgowych [w:] Ustawa o rachunkowości. Komentarz, wyd. VI, red. E. Walińska, Warszawa 2023, art. 21.

Jak wynika z powyższego, jednym z kluczowych zagadnień związanych z dowodową funkcją rachunkowości jest numerowanie dowodów księgowych. Polecanym rozwiązaniem praktycznym jest, aby jednostka miała własny system numerowania dowodów księgowych[5]. Numery obcym dowodom księgowym można nadawać niezależnie od ich numerów nadanych przez wystawców. Numer oryginalny dowodu, nadany przez wystawcę, może być elementem numeru własnego, jednak często wymaga uzupełnienia, w celu nadania mu cechy unikalności, np. w przypadku wyciągów bankowych lub w sytuacji opisanej w przykładzie.

Na rzecz jednostki (szpitala) pracuje ponad 100 kontrahentów prowadzących jednoosobową działalność gospodarczą. Zdecydowana większość z nich świadczy usługi wyłącznie dla tej jednostki. Zgodnie z umowami kontrahenci wystawiają regularnie raz w miesiącu faktury na rzecz szpitala. Numer własny każdej z nich jest w zasadzie identyczny, ponieważ u wystawcy jest to pierwsza i jedyna faktura w miesiącu. Przetwarzanie kilkudziesięciu dokumentów o takim samym numerze oryginalnym może prowadzić do błędów. Jakkolwiek pełny zakres danych identyfikujących te faktury jest unikalny (włącznie z NIP kontrahenta), niemniej własna numeracja tej grupy dowodów księgowych jest wskazana w momencie ich wpływu do jednostki.

Numeracja dowodów może być:

- jednolita (ciągła) bądź

- grupowana według rodzajów lub okresów sprawozdawczych.

Numeracja jednolita (ciągła) zapewnia wyższy stopień wiarygodności, bo raz nadany dowodowi księgowemu numer utrwala się niejako automatycznie przez nadawanie kolejnym dowodom kolejnych numerów. Skoro numery nadaje się w sposób trwały, ew. próba wycofania lub ukrycia dowodu spowodowałaby ubytek w ciągłości numeracji. Niemniej w dużych i złożonych jednostkach, gromadzących liczne dowody księgowe, stosuje się raczej numerację grupowaną.

Grupowanie według rodzaju oznacza nadawanie osobnych serii numerów różnym rodzajom dowodów księgowych. Inną serię numerów przypisuje się zatem do wyciągów bankowych, a inną do poszczególnych rodzajów dowodów magazynowych (osobno numerując rozchody wewnętrzne, przyjęcia zewnętrzne czy przesunięcia międzymagazynowe). Zachowanie wiarygodności numeracji grupowanej zależy od liczby dokumentów numerowanych w ramach każdej z osobnych serii – im dłuższe serie, tym większa wiarygodność systemu. Z drugiej strony grupowanie dokumentów eliminuje ew. problem absurdalnie długich numerów (choć waga tego argumentu jest mniejsza w przypadku systemów finansowo-księgowych z pełnym elektronicznym przetwarzaniem dokumentów).

Ponadto w odniesieniu do niektórych dowodów, np. faktur, stosowanie odrębnej numeracji dla tej grupy jest obowiązkowe. Innymi słowy faktury własne należy numerować w sposób ciągły, nadając kolejne numery fakturom, nie uwzględniając przy tym innych wystawianych dowodów księgowych. Konieczność zastosowania osobnego grupowego numerowania w odniesieniu do faktur potwierdza interpretacja KIS z 7.02.2023 r. (0114-KDIP1-3.4012.603.2022.1.KP), zgodnie z którą niedopuszczalne jest numerowanie ciągłe każdego wystawianego kolejnego dowodu księgowego, niezależnie od jego rodzaju – faktury muszą mieć własną serię numeracji.

Warto zaznaczyć, że numeracja faktur też może być podzielona na serie (art. 106e ust. 1 pkt 2 ustawy o VAT).

Dość powszechną praktyką jest nadawanie dowodowi księgowemu numeru zapisu księgowego z dziennika w momencie jego ujęcia w systemie finansowo-księgowym i wstępnej dekretacji (zapisania w tzw. buforze). Zastosowanie tego numeru jest możliwe pod warunkiem zagwarantowania jego trwałości, co przecież nie jest naturalną cechą zapisów w buforze, w związku z czym poprawność numeracji powinna być w takim przypadku regularnie sprawdzana.

Elektroniczne dowody księgowe

W kontekście obecnych wyzwań technologicznych rachunkowości, w szczególności związanych ze stosowaniem elektronicznego obiegu dokumentów księgowych oraz Krajowym Systemem e-Faktur (KSeF), warto zwrócić uwagę na postać dowodów księgowych. Tradycyjnie miały one postać papierową, nawet jeżeli księgi rachunkowe prowadzone są w systemach finansowo-księgowych. Wiele przepisów rozdz. 2 uor zostało sformułowanych w sposób, który sugeruje jakoby forma papierowa (wydruk) był formą podstawową dokumentów księgowych, aczkolwiek w odpowiednich miejscach doprecyzowuje się warunki elektronicznego gromadzenia, przetwarzania i archiwizowania danych księgowych (por. m.in. art. 13 ust. 2, 3 i 6, art. 71 ust. 2 uor i inne). Niemniej już obecnie wiele jednostek stosuje elektroniczny obieg dokumentów księgowych, a zbliżający się termin obowiązkowego stosowania KSeF zapewne tę liczbę zwiększy. Elektroniczna postać dowodów księgowych będzie zatem wypierać postać papierową.

Przyjrzyjmy się zatem problemowi elektronicznych (cyfrowych) dowodów księgowych w kontekście funkcji dowodowej rachunkowości.

Pamiętając, że dowody księgowe stanowią element dokumentacji rachunkowości, warto zauważyć, że zgodnie z art. 773 Kc dokumentem jest nośnik informacji umożliwiający zapoznanie się z jej treścią. Przepis ten nie ogranicza w żaden sposób postaci nośnika informacji, ale kładzie nacisk na możliwość odtworzenia jego treści, co jest oczywiste w przypadku dokumentów papierowych, ale już w odniesieniu do dokumentów cyfrowych niekoniecznie. Stosowanie dokumentów elektronicznych wymaga zabezpieczenia odpowiedniego oprogramowania do odtworzenia ich treści.

[6] Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 910/2014 z 23.07.2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym oraz uchylające dyrektywę 1999/93/WE (DzUrz UE L z 2014 r. nr 257, s. 73).

[7] K. Wojsyk, E-podręcznik. Vademecum, Ministerstwo Administracji i Cyfryzacji, 2015.

Dokument elektroniczny został zdefiniowany w rozporządzeniu Parlamentu Europejskiego i Rady (UE) nr 910/2014[6] jako każda treść przechowywana w postaci elektronicznej, w szczególności tekst lub nagranie dźwiękowe, wizualne lub audiowizualne. Dokument elektroniczny został tu zatem utożsamiony z treścią, której nośnik jest dowolny (może to być nawet nagranie dźwiękowe). W kontekście funkcji dowodowej dokumentów elektronicznych warto przywołać jeszcze inną definicję dokumentu jako informacji[7]:

- stanowiącej odrębną całość znaczeniową,

- wyrażonej w dowolnej formie,

- utrwalonej w dowolnej postaci,

- możliwej do jednoznacznego i wielokrotnego odczytania, przesłania i zapisania,

- której powstanie daje się powiązać z czasem, miejscem i okolicznościami jej wytworzenia,

- która jest zabezpieczona przed niekontrolowaną modyfikacją.

Prawidłowej realizacji funkcji dowodowej rachunkowości sprzyjają w szczególności trzy ostatnie elementy tej definicji. Konieczne jest zatem zapewnienie jednoznacznego i wielokrotnego odczytu informacji zapisanych w dokumencie. Wymóg ten można zilustrować przykładem sprawozdań finansowych składanych elektronicznie na portalu KRS. Ministerstwo Finansów dostarczyło ich struktury (schematy), bez nich nie byłoby możliwe poprawne zapisanie i odczytanie tych danych.

Ponadto należy zapewnić oznakowanie dokumentu elektronicznego sygnaturą obejmującą co najmniej czas ich powstania (podpisania). Co więcej, do ogólnych cech dokumentu elektronicznego należy duża łatwość jego edycji. Zatem wymaganie zabezpieczenia przed niekontrolowaną modyfikacją i oznaczenie daty powstania (ostatniej modyfikacji) jest konieczne, nada im bowiem odpowiedni poziom wiarygodności, jeżeli mają być dowodem księgowym lub innym elementem dokumentacji rachunkowości.

[8] Do zagadnienia elektronicznych dowodów księgowych odniesiono się również w pkt 7–9 stanowiska Komitetu Standardów Rachunkowości w sprawie niektórych zasad prowadzenia ksiąg rachunkowych (załącznik do uchwały nr 5/10 Komitetu Standardów Rachunkowości z 13.04.2010 r.).

Zarysowane problemy związane z elektronicznymi dowodami księgowymi zostały częściowo dostrzeżone przez ustawodawcę[8]. Zgodnie z art. 20 ust. 5 uor za równoważne ze źródłowym dowodem księgowym uznaje się zapisy w księgach rachunkowych prowadzonych przy pomocy komputera, które zostały wprowadzone automatycznie (a zatem nie przez księgowego), jeżeli:

- system finansowo-księgowy zapewnia sporządzenie cyfrowego dowodu księgowego, obejmującego treścią niezbędne elementy (zatem jest konieczne, aby w systemie powstał odpowiedni obraz dowodu, możliwy np. do wydrukowania),

- możliwe jest określenie źródła pochodzenia danych stanowiących podstawę nowego zapisu oraz osoby odpowiedzialnej za ich wprowadzenie (w tym systemie),

- stosowana procedura zapewnia sprawdzenie poprawności przetworzenia odnośnych danych oraz kompletności i identyczności zapisów,

- dane źródłowe w miejscu ich powstania są odpowiednio chronione, w sposób zapewniający ich niezmienność, przez okres wymagany do przechowywania danego rodzaju dowodów księgowych.

Przepis ten jest podstawą tworzenia cyfrowych dowodów wewnętrznych m.in. na potrzeby ujęcia zapisów pochodzących z systemów kadrowo-płacowych (ujęcie listy płac) i zewnętrznych systemów sprzedażowych, a także na potrzeby różnorodnych rozliczeń kosztów, w tym m.in. naliczenia amortyzacji, rozliczeń międzyokresowych kosztów i przychodów, rozliczeń kosztów działalności pomocniczej.

Warto zauważyć, że przepis pozwala na ujmowanie zapisów księgowych na podstawie zapisów już zawartych w księgach, jak i danych z systemów zewnętrznych wobec systemu finansowo-księgowego. Niezależnie od źródła danych uor nakłada na te systemy jednakowe wymagania: dane źródłowe muszą być chronione i niezmienne, dzięki czemu w każdym momencie w okresie przechowywania ksiąg rachunkowych będzie możliwe sprawdzenie poprawności zapisu wprowadzonego do ksiąg rachunkowych na ich podstawie. Wymaga się ponadto, aby możliwe było ustalenie osoby odpowiedzialnej za ich wprowadzenie. Wymagania te wydają się dość naturalne w odniesieniu do ksiąg rachunkowych czy systemów kadrowo-płacowych, jednak w przypadku odrębnych systemów magazynowych czy sprzedażowych (w tym CRM) warto dokonać sprawdzenia okresu przechowywania danych i dokładności przypisania odpowiedzialności osób je wprowadzających, jeżeli na ich podstawie następuje automatyczne tworzenie zapisów księgowych.

Rozliczanie kosztów działalności pomocniczej (z uwzględnieniem świadczeń wzajemnych) odbywa się w jednostce na podstawie arkusza Excel, do którego dane wprowadza dwóch pracowników działu controllingu. Raz w miesiącu oprogramowanie księgowe zaciąga rozliczone koszty automatycznie. Czy takie rozwiązanie jest prawidłowe?

Może być ono uznane za zgodne z uor, ale pod warunkiem wypełnienia wymagań opisanych w art. 20 ust. 5. Należy zwrócić uwagę na identyfikację osób wprowadzających dane oraz ochronę danych źródłowych. Osoby wprowadzające dane muszą być zatem identyfikowane w arkuszu. Ponadto arkusze stanowiące podstawę rozliczenia kosztów w poprzednich okresach sprawozdawczych muszą zostać zabezpieczone przed edycją (np. dzięki włączeniu ochrony przed zmianami z użyciem hasła) i przechowywane równie długo, co zapisy w księgach rachunkowych.

Powyższe warunki pozostają w mocy również w przypadku, gdy system nie importuje rozliczenia kosztów automatycznie, czyli nie ma zastosowania art. 20 ust 5 uor. Sporządzając tradycyjne PK na potrzeby ujęcia rozliczenia kosztów, również powinno się zabezpieczyć trwałość treści danych źródłowych, czyli zablokować edycję i zarchiwizować arkusz z obliczeniami.

Podsumowując: wykorzystanie elektronicznych dowodów księgowych nie zaburza dowodowej funkcji rachunkowości, jednak wymogi stawiane dokumentom w tej postaci powinny być dostosowane do ich specyfiki, w szczególności uwzględniając ich większą podatność na modyfikacje – jeżeli nie zastosowano stosownych zabezpieczeń.

Utrata dowodów księgowych

Każda jednostka gospodarcza i instytucja powinna dochować należytej staranności w zakresie przechowywania dowodów księgowych i ksiąg rachunkowych. Może jednak zaistnieć sytuacja losowa (pożar, powódź, kradzież), która spowoduje utratę dokumentacji księgowej. Należy podkreślić, że utrata dowodów księgowych nie zwalnia jednostki z obowiązku ich przedłożenia w razie kontroli. W związku z tym można zaproponować następujący tryb postępowania w takiej sytuacji:

- sporządzenie protokołu, w którym zostaną opisane wszystkie fakty dotyczące zdarzenia losowego,

- powiadomienie o tym fakcie właściwego US w przypadku utraty dokumentacji podatkowej (służącej jako dowód w postępowaniach podatkowych),

- zgłoszenie zdarzenia odpowiednim służbom, przykładowo Policji w wypadku kradzieży.

Wykonanie tych czynności może stanowić przesłankę do wymierzenia łagodniejszej kary. Warto zacytować kilka sentencji wyroków sądowych w aspekcie dokumentów księgowych, będących także dowodami w postępowaniach podatkowych:

- Nakaz zebrania przez organ podatkowy w sposób wyczerpujący materiału dowodowego nie oznacza, że organ ten ma obowiązek zastąpić podatnika w dokumentowaniu działalności gospodarczej (wyrok WSA w Olsztynie z 26.04.2017 r., I SA/Ol 125/17).

- Podatnik nie może czuć się zwolniony z obowiązku współdziałania z organem podatkowym w realizacji obowiązku zebrania wyczerpującego materiału dowodowego, zwłaszcza gdy nieudowodnienie określonej czynności faktycznej może prowadzić do niekorzystnych dla niego rezultatów (wyrok NSA w Lublinie z 22.05.2000 r., I SA/Lu 249/99).

- W razie utraty dokumentacji źródłowej to na podatniku spoczywa ciężar wykazania, że w momencie dokonywania odliczenia podatku naliczonego z określonych faktur dysponował ich oryginałami lub duplikatami (wyrok NSA z 21.06.2011 r., I FSK 1091/10).

- Ryzyko utraty dokumentacji księgowej prowadzonej przez podatnika działalności gospodarczej ciąży na tym podatniku. Obowiązek przechowywania dokumentacji księgowej oraz jej odtwarzania w celach dowodowych w przypadku jej utraty ciąży na podatniku, a jeśli organ podatkowy, w ramach toczącego się postępowania, stwierdzi zwłokę w tym zakresie, skutkującą trudnościami w pozyskaniu stosownych duplikatów utraconych dokumentów, nie przeradza się w obowiązek ciążący na tym organie. Ciężar poszukiwania utraconej dokumentacji podatnika, która powinna być objęta jego szczególną pieczą, nie może być bowiem przerzucony w całości na koszt organów państwa, a tym samym na pozostałych podatników (wyrok WSA w Gdańsku z 31.05.2017 r., I SA/Gd 657/16).

- Fakt poinformowania organów podatkowych o utracie ksiąg, a następnie o ich kradzieży bez podjęcia próby ich odtworzenia nie zwalnia organu z obowiązku szacowania podatku. Podatnik nie przedstawił dowodów, które mogłyby stanowić podstawę określenia podstawy opodatkowania z pominięciem szacowania (wyrok WSA w Białymstoku z 15.11.2017 r., I SA/Bk 543/17).

W przypadku utraty (zagubienia) pojedynczego dowodu księgowego zewnętrznego obcego uor przewiduje wyjątkową możliwość wystawienia przez jednostkę dowodu zastępczego (art. 20 ust. 4). Nie można jednak wystawiać dowodów zastępczych dokumentujących operacje gospodarcze, których przedmiotem są zakupy opodatkowane podatkiem od towarów i usług oraz skup metali nieżelaznych od ludności.

W razie zagubienia lub zniszczenia papierowej faktury obcej jednostka może się ubiegać o wystawienie jej duplikatu u wystawcy faktury. W przypadku zagubienia faktury własnej lub innego dowodu własnego wystawienie duplikatu tego dokumentu jest rozwiązaniem oczywistym.

Z duplikatami i dowodami zastępczymi postępujemy w dalszej procedurze identycznie, jak z dowodami oryginalnymi. Zatem jeżeli nie zostały ujęte w księgach, to należy poddać je kontroli merytorycznej, formalnej i rachunkowej, sporządzić odpowiednie zapisy księgowe, z zachowaniem odpowiedniej techniki księgowania (w tym nanieść dekret, jeśli wynika to z przyjętych procedur) i zarchiwizować. Natomiast jeżeli dokument oryginalny stanowił już podstawę dokonania zapisu księgowego, a jednak później zaginął, wówczas duplikatu lub dowodu zastępczego nie ujmuje się osobno w księgach. Należy koniecznie dołączyć do niego dekret lub w inny sposób włączyć do zbioru dowodów księgowych – zgodnie z przyjętą techniką dokumentowania zapisów księgowych.

Utrata dowodów księgowych z całą pewnością szkodzi realizacji funkcji dowodowej rachunkowości. Dla jej zachowania konieczne jest zastosowanie procedur minimalizujących te szkody, obejmujących odtworzenie dowodów, jeżeli to możliwe, pozyskanie duplikatów albo sporządzenie dowodów zastępczych, jeśli dwa pierwsze rozwiązania są niewykonalne. Warto zauważyć, że akurat stosowanie elektronicznych dowodów księgowych (odpowiednio archiwizowanych) znacząco zmniejsza prawdopodobieństwo ich utraty, a przypadku KSeF w zasadzie eliminuje ten problem.

Pozostała dokumentacja rachunkowości

Realizacja funkcji dowodowej rachunkowości nie ogranicza się do wymagań odnośnie do dowodów księgowych w rozumieniu ustawowym. Utrzymanie wiarygodności informacji tworzonych w systemie rachunkowości, w tym ksiąg rachunkowych, sprawozdań finansowych, deklaracji podatkowych i innych zestawień danych wymaga, aby system ten był odpowiednio opisany. Zatem – zgodnie z art. 10 ust. 1 i 2 uor – kierownik jednostki jest zobowiązany ustalić w formie pisemnej, a następnie odpowiednio aktualizować jej zasady (politykę) rachunkowości w zakresie wskazanym w tych przepisach.

Zasadne wydaje się pytanie, czy można sporządzić i posiadać tę dokumentację w postaci elektronicznej. Nakazana ustawą forma pisemna może jak najbardziej być zrealizowana w postaci elektronicznej (cyfrowej), jednak pod warunkiem zachowania opisanych wyżej wymagań, czyli konieczne jest (1) zapewnienie jednoznacznego i wielokrotnego odczytu, (2) pozostawienie trwałego znacznika czasu powstania i podpisania dokumentu przez kierownika jednostki, a także (3) zabezpieczenie przed niekontrolowaną modyfikacją.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych