Zmiany w warunkach pracy – w kwietniu 2023 r.

Renata Majewska

Prawnik, ekspert prawa pracy, specjalizuje się w obliczaniu wynagrodzeń w ujęciu praktycznym.

Autor kilkuset artykułów z dziedziny szeroko pojętego prawa pracy, szczególnie ustalania wynagrodzeń i dodatkowych świadczeń oraz kalkulacji płac dla pracowników sfery budżetowej.

Doświadczony wykładowca i szkoleniowiec, właściciel firmy szkoleniowej Biuro Kadr i Płac

Pracownik zatrudniony od 1.05.2023 do 31.12.2023 r. na umowę o pracę na czas określony jako starszy informatyk został dopuszczony do pracy na tym stanowisku 4 maja, a 5 maja otrzymał IWZ. Jeżeli zaraz po zakończeniu tej umowy strony nawiążą drugą – na czas określony do 31.12.2024 r., opiewającą na identyczne zadania służbowe oraz warunki pracy i/lub płacy, to nie będzie potrzeby przekazywania pracownikowi kolejnej IWZ na początku stycznia 2024 r., ponieważ na takie stanowisko pracy został on dopuszczony na początku maja 2023 r. i wtedy też otrzymał IWZ. Oczywiście na zakładzie pracy cały czas spoczywa obowiązek natychmiastowej aktualizacji tej informacji w razie zmiany w przyszłości warunków pracy i/lub płacy w niej określonych (o czym jest mowa dalej).

Wynikają one z ustawy z 9.03.2023 r. o zmianie ustawy – Kodeks pracy oraz niektórych innych ustaw (DzU poz. 641, dalej nowelizacja), która wejdzie w życie 26.04.2023 r. Do polskiego porządku prawnego wdraża ona dwie dyrektywy unijne z 20.06.2019 r.:

- nr 2019/1152 w sprawie przejrzystych i przewidywalnych warunków pracy w Unii Europejskiej (DzUrz UE L 186 z 11.07.2019 r.),

- nr 2019/1158 w sprawie równowagi między życiem zawodowym a prywatnym rodziców i opiekunów (DzUrz UE L 188 z 12.07.2019 r.).

Zmiany objęte zakresem tej drugiej dyrektywy zostały przedstawione w odrębnym artykule: Uprawnienia rodzicielskie pracowników – nowe zasady.

Umowa o pracę na okres próbny

Umowę taką nadal można zawrzeć najwyżej na 3 mies., ale w razie zamiaru późniejszego nawiązania umowy o pracę na czas określony:

- krótszy niż 6 mies. – umowa o pracę na okres próbny może być zawarta maksymalnie na 1 mies.,

- wynoszący co najmniej 6 mies. i krótszy niż 12 mies. – umowa o pracę na okres próbny może być zawarta maksymalnie na 2 mies.

W wyniku nowelizacji strony mogą taką 1- lub 2-miesięczną umowę o pracę na okres próbny wydłużyć jednorazowo – o nie więcej niż 1 mies., jeśli będzie to uzasadnione rodzajem pracy.

Ponadto w każdej umowie o pracę na okres próbny strony mogą uzgodnić, że ulega ona przedłużeniu o czas urlopu lub o czas innej usprawiedliwionej nieobecności w pracy, która wystąpi podczas jej trwania.

Ponowne zawarcie umowy o pracę na okres próbny z tym samym pracownikiem jest po zmianach możliwe tylko w celu zatrudnienia go do wykonywania innego rodzaju pracy. Nie jest dopuszczalne ponowne zawarcie umowy o pracę na okres próbny na te same czynności.

Nowelizacja nie przewiduje przepisów przejściowych odnoszących się do umów na okres próbny. Należy zatem uznać, że:

- nowe zasady dotyczące maksymalnych okresów trwania takich umów oraz ich wydłużania stosuje się do angaży zawartych od dnia wejścia nowelizacji w życie,

- umowy o pracę na okres próbny zawarte przed datą wejścia nowelizacji w życie potrwają przez czas w nich określony, choć począwszy od dnia wejścia nowelizacji w życie można w nich zamieszczać klauzule wydłużające umowę ze względu na rodzaj pracy bądź przypadający podczas niej urlop lub inną usprawiedliwioną nieobecność w pracy.

Nowe obligatoryjne elementy umowy o pracę

Nowelizacja poszerza katalog obowiązkowych elementów umowy o pracę. Po zmianach w umowie należy podawać:

- adres siedziby pracodawcy, a w przypadku pracodawcy o statusie osoby fizycznej – adres zamieszkania,

- dzień (a nie termin) rozpoczęcia pracy (według uzasadnienia do projektu nowelizacji termin można określić bezpośrednio, tj. konkretną datą, albo pośrednio, wskazując na jakieś zdarzenie, np. początek miesiąca, po zakończeniu obecnej umowy, natomiast „dzień rozpoczęcia pracy” to zawsze konkretna data),

- w umowie na okres próbny lub na czas określony – czas jej trwania bądź dzień (a nie termin) zakończenia,

- w umowie na okres próbny – ew. dodatkowo klauzulę o możliwości jej wydłużenia o 1 mies. ze względu na rodzaj pracy albo o czas przypadającego podczas niej urlopu bądź innej usprawiedliwionej nieobecności w pracy.

Ponadto w każdym angażu pracodawca może wskazać kilka miejsc wykonywania pracy.

Informacja o warunkach zatrudnienia (IWZ)

Jest to dodatkowe pismo przekazywane nowo zatrudnionemu pracownikowi, w którym zakład pracy określa uzupełniające warunki pracy i płacy, inne niż obligatoryjnie podawane w angażach. Dzięki niej zatrudniony ma się lepiej zorientować w swoim statusie pracowniczym.

Po zmianach pracodawca musi wręczyć IWZ pracownikowi w ciągu 7 dni od dopuszczenia go do pracy, a nie od dnia zawarcia umowy o pracę. Moim zdaniem zmiana ta powinna mieć także taki skutek, że jeśli bezpośrednio po zakończeniu jednej umowy o pracę zostanie z zatrudnionym zawarta następna – bez znaczenia, czy tego samego rodzaju, czy nie, ale opiewająca na to samo stanowisko i identyczne warunki pracy i/lub płacy co dotychczasowa, nie trzeba mu będzie przekazywać kolejnej IWZ.

Pracownik zatrudniony od 1.05.2023 do 31.12.2023 r. na umowę o pracę na czas określony jako starszy informatyk został dopuszczony do pracy na tym stanowisku 4 maja, a 5 maja otrzymał IWZ. Jeżeli zaraz po zakończeniu tej umowy strony nawiążą drugą – na czas określony do 31.12.2024 r., opiewającą na identyczne zadania służbowe oraz warunki pracy i/lub płacy, to nie będzie potrzeby przekazywania pracownikowi kolejnej IWZ na początku stycznia 2024 r., ponieważ na takie stanowisko pracy został on dopuszczony na początku maja 2023 r. i wtedy też otrzymał IWZ. Oczywiście na zakładzie pracy cały czas spoczywa obowiązek natychmiastowej aktualizacji tej informacji w razie zmiany w przyszłości warunków pracy i/lub płacy w niej określonych (o czym jest mowa dalej).

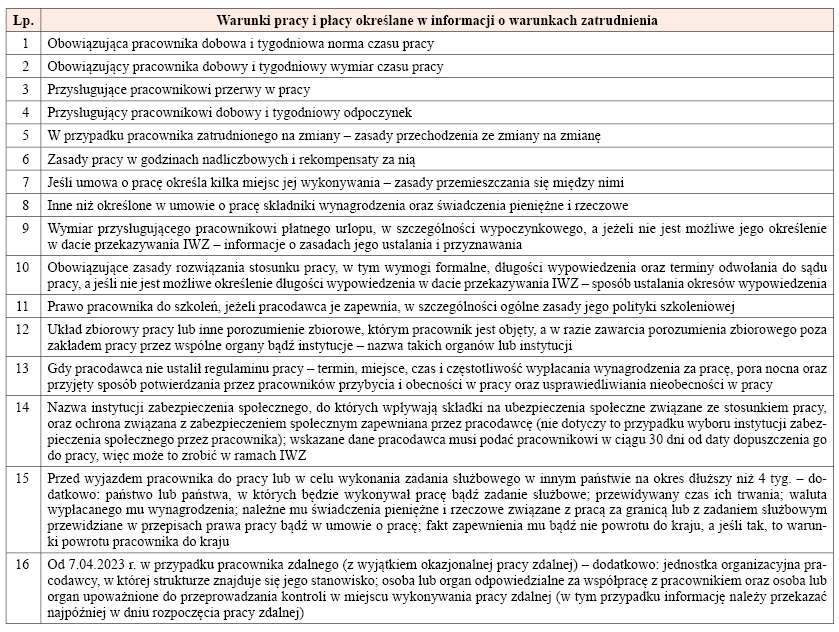

Nowelizacja znacznie zwiększyła zakres danych, jakie pracodawca musi podawać w IWZ. Dotychczas pracodawca zobowiązany do wydawania regulaminu pracy zawierał w niej: dobową i tygodniową normę czasu pracy, częstotliwość wypłaty wynagrodzenia, wymiar urlopu wypoczynkowego, długość okresu wypowiedzenia i fakt objęcia układem zbiorowym pracy, a pracodawca niemający obowiązku ustalenia regulaminu pracy – dodatkowo: porę nocną, miejsce, termin i czas wypłaty wynagrodzenia, przyjęty sposób potwierdzania przybycia do/obecności w pracy oraz usprawiedliwiania nieobecności w pracy. Wszystkie warunki konieczne do określenia w zmienionej IWZ przedstawia tabela.

Rozszerzoną IWZ pracodawca może przekazać w postaci papierowej lub elektronicznej (dotychczas wyłącznie na piśmie). Ta druga opcja wchodzi w grę, pod warunkiem że pracownik ma możliwość wydrukowania informacji oraz jej przechowywania, a zakład pracy zachowa dowód jej przekazania lub otrzymania przez adresata.

O warunkach zatrudnienia wskazanych w pkt 1–6, 8–11 i 14 tabeli, a w przypadku osoby wyjeżdżającej za granicę do pracy lub w podróż służbową na dłużej niż 4 kolejne tygodnie – o walucie wypłacanego za ten czas wynagrodzenia – pracodawca może powiadomić przez wskazanie odpowiednich przepisów prawa pracy bądź ubezpieczeń społecznych (tzw. IWZ odsyłająca lub blankietowa).

Nowelizacja wprowadza też natychmiastowy tryb aktualizacji IWZ, dokonywanej w razie:

- zmiany figurujących w niej warunków zatrudnienia lub

- objęcia pracownika układem zbiorowym pracy bądź innym porozumieniem zbiorowym.

Pracodawca ma zaktualizować IWZ niezwłocznie, nie później niż w dniu, w którym zmiana obejmuje danego pracownika; dotychczas miał na to 1 mies. od daty wejścia zmiany w życie. Nowością jest zdjęcie z zakładu pracy tego obowiązku, w przypadku gdy zmiana informacji wynika ze zmiany przepisów prawa pracy lub ubezpieczeń społecznych, które zostały już w IWZ wskazane.

IWZ sporządzoną według nowych zasad pracodawca musi przekazywać osobom, z którymi umowy o pracę zostały lub zostaną zawarte począwszy od dnia wejścia nowelizacji w życie. Nie ma obowiązku aktualizowania „starych” IWZ, tzn. przekazanych pracownikom, których umowy o pracę trwały tego dnia. Należy je uzupełnić wyłącznie na indywidualny wniosek pracownika, w ciągu 3 mies. od jego otrzymania (art. 22 i art. 23 nowelizacji).

Ponadto nowelizacja nałożyła na pracodawców nowy obowiązek powiadomienia pracownika (w postaci papierowej lub elektronicznej) o zmianie adresu siedziby, a w przypadku pracodawcy będącego osobą fizyczną nieposiadającego siedziby – o zmianie adresu zamieszkania, najpóźniej w ciągu 7 dni od dnia zmiany.

Ważne dla agencji pracy tymczasowej

Na mocy dodanego nowelizacją art. 11c do ustawy z 9.07.2003 r. o zatrudnianiu pracowników tymczasowych (tekst jedn. DzU z 2019 r. poz. 1563), w celu umożliwienia agencji pracy tymczasowej spełnienia obowiązku z art. 29 § 3‒33 Kp pracodawca użytkownik informuje agencję na piśmie o:

- przysługujących pracownikowi przerwach w pracy,

- w przypadku pracy zmianowej – zasadach dotyczących przechodzenia ze zmiany na zmianę,

- innych niż uzgodnione w umowie o pracę składnikach wynagrodzenia oraz świadczeniach pieniężnych lub rzeczowych.

W przypadku umów o pracę na czas określony, trwających w dniu wejścia nowelizacji w życie, pracodawca użytkownik na wniosek agencji pracy tymczasowej (złożony na piśmie) przekazuje jej ww. informacje, w ciągu 2 mies. od dnia złożenia wniosku (art. 22 ust. 2 nowelizacji).

Wypowiedzenie angażu okresowego

Począwszy od wypowiedzenia umowy o pracę na czas określony złożonego od dnia wejścia nowelizacji w życie, pracodawca ma obowiązek je uzasadniać na zasadach identycznych jak przy angażach bezterminowych (art. 24 nowelizacji). Konieczne jest również uprzednie skonsultowanie chęci wręczenia takiego wymówienia z zakładową organizacją związkową reprezentującą pracownika – pracodawca musi ją powiadomić o swoim zamiarze na piśmie, z podaniem przyczyny uzasadniającej rozstanie.

W razie ustalenia przez sąd, że wypowiedzenie umowy o pracę zawartej na czas określony jest nieuzasadnione lub narusza przepisy o wypowiedzeniu, orzeknie on – stosownie do żądania pracownika – o bezskuteczności wypowiedzenia, a jeżeli umowa uległa już rozwiązaniu – o przywróceniu go do pracy na poprzednich warunkach albo o odszkodowaniu. Jeśli jednak przed wydaniem orzeczenia upłynął końcowy termin ważności umowy okresowej lub gdy przywrócenie do pracy byłoby niewskazane ze względu na krótki okres pozostały do upływu tego terminu, pracownik dostanie wyłącznie odszkodowanie w kwocie wynagrodzenia za czas, przez który umowa miała jeszcze trwać, nie więcej jednak niż za 3 mies.

Postępowanie odwoławcze od wypowiedzenia umowy okresowej ocenia się w świetle „starych” przepisów, jeżeli umowa została wypowiedziana przed dniem wejścia nowelizacji w życie (art. 25 nowelizacji).

Nie zmienił się sposób rozwiązywania angaży okresowych – co do zasady umowa taka wygasa z nadejściem dnia, do którego miała trwać. Pracodawca może złożyć wypowiedzenie, tylko jeśli jego termin upłynie przed datą końcową umowy.

Inne zmiany

Pozostałe nowości w uprawnieniach pracowników, wprowadzone omawianą nowelizacją Kp (poza dotyczącymi uprawnień rodzicielskich), zostały przedstawione w tabeli. Uwzględnia ona również (w ostatnim wierszu) zmianę w zakresie dni wolnych od pracy przysługujących krwiodawcom, która wynika z art. 42 ustawy z 9.03.2023 r. o Krajowej Sieci Onkologicznej (DzU poz. 650) i wejdzie w życie 20.04.2023 r.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych