Wyłączenia w skonsolidowanym bilansie jednostki samorządu terytorialnego (cz. II)

Chodzi o następujące wyłączenia:

- wyłączenie wzajemnych przychodów i kosztów powstałych między jednostkami grupy objętej konsolidacją,

Chodzi o następujące wyłączenia:

- wyłączenie wzajemnych przychodów i kosztów powstałych między jednostkami grupy objętej konsolidacją,

- korektę o nierealizowany zysk związany ze sprzedażą wewnętrzną zapasów,

- korektę związaną ze sprzedażą środków trwałych w ramach grupy powiązanych jednostek oraz korektę amortyzacji,

- wyłączenie otrzymanej w grupie dywidendy.

Wyłączenia konsolidacyjne dotyczące wzajemnych należności i zobowiązań oraz odpisów aktualizujących należności zostały omówione w cz. I artykułu[1].

Wyłączenie przychodów i kosztów wynikających z wzajemnych operacji

Przychody i koszty powstałe w wyniku operacji gospodarczych w ramach grupy jednostek objętej procedurą konsolidacyjną trzeba wyłączać na podstawie dokumentacji roboczej przygotowanej na potrzeby sporządzenia łącznego sprawozdania finansowego (sf) jednostki samorządu terytorialnego (jst), w tym skonsolidowanego bilansu. Wyłączenia dokonuje się bez względu na to, czy przychody i koszty powstały w relacji:

- jednostka dominująca – jednostka zależna,

- jednostka zależna – jednostka zależna.

Sposób sporządzenia dokumentacji konsolidacyjnej dotyczącej wzajemnych przychodów i kosztów ilustruje poniższy przykład.

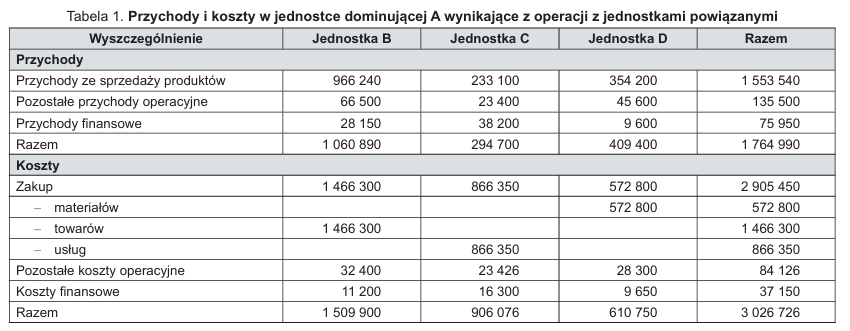

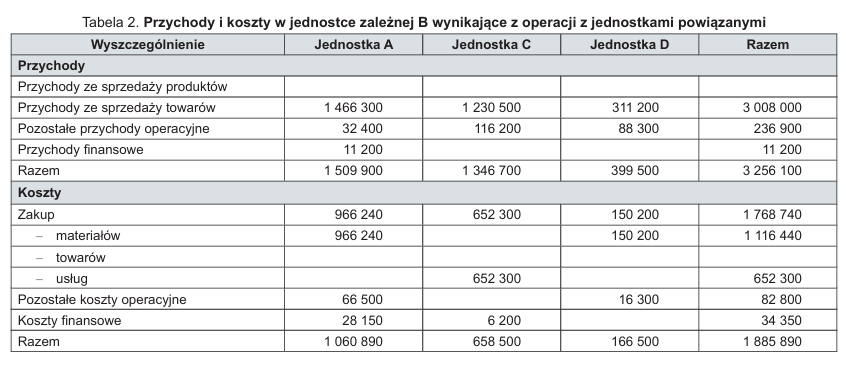

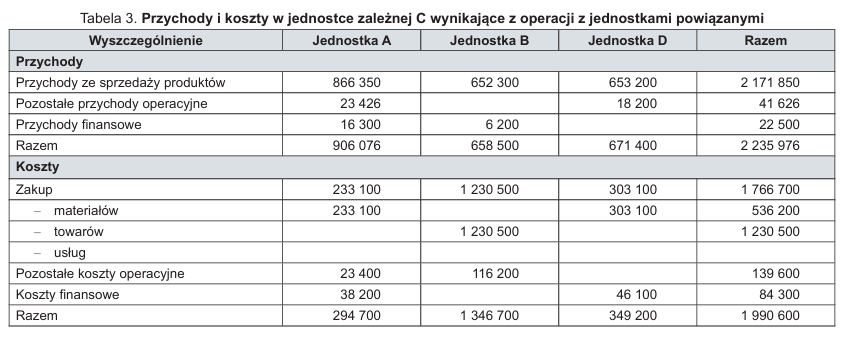

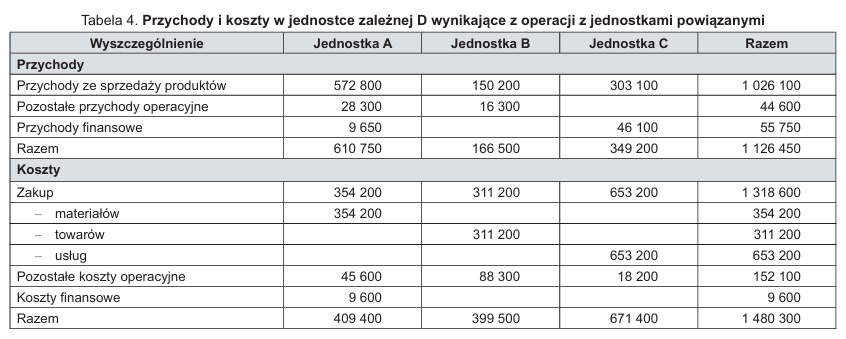

Przykład 1

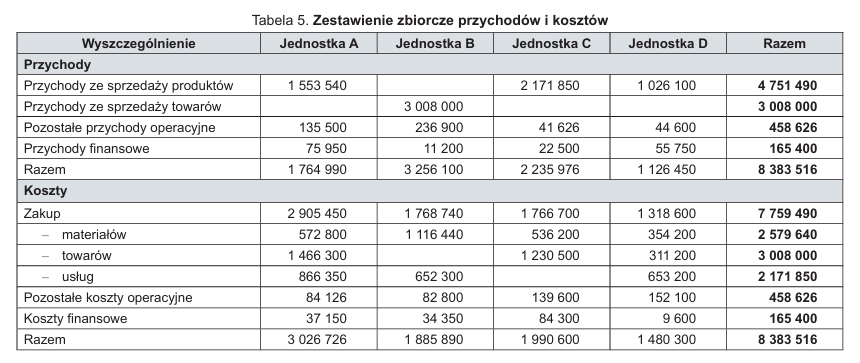

Grupa jst objęta procedurą konsolidacyjną składa się z czterech jednostek: A, B, C, D. Wszystkie jednostki sporządzają porównawczy wariant rachunku zysków i strat, a ewidencja kosztów działalności operacyjnej jest prowadzona w zespołach 4 i 5. W celu wyłączenia przychodów i kosztów wynikających z wzajemnych operacji należy sporządzić odpowiednią dokumentację (tabele 1–5), za pomocą której zostaną ustalone przychody i koszty wewnątrz grupy.

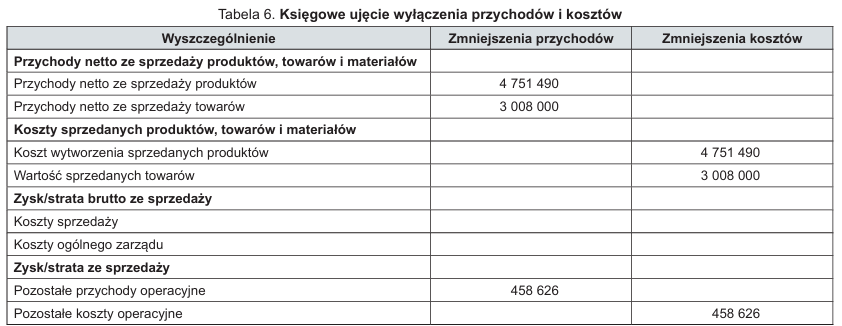

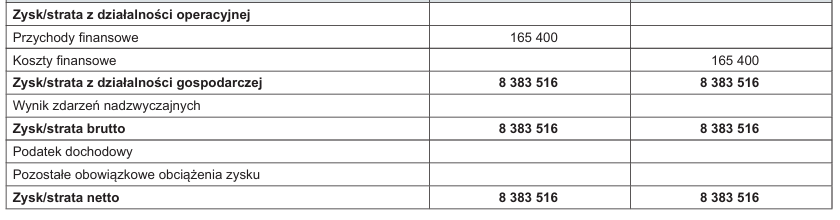

Trzeba podkreślić, że wartość zakupu jest równa wartości sprzedaży. Przyjmując założenie, że dokonany zakup zostaje zużyty (staje się kosztem) przez jednostkę nabywającą, w procesie konsolidacji sprawozdań wartość wyłączonych kosztów jest równa wartości wyłączonych przychodów – patrz tabela 6.

Korekta o niezrealizowany zysk

Jeśli na dzień bilansowy przedmiot pochodzący z zakupów wewnętrznych stanowi składnik aktywów jednostki, która go zakupiła, to jego wartość należy pomniejszyć o zysk, który jednostka zrealizowała przy jego sprzedaży, a który z punktu widzenia grupy kapitałowej ma charakter zysku niezrealizowanego. Wynika to z tego, że w skonsolidowanym bilansie ukazujemy grupę jako jeden podmiot. Trzeba więc wykazać składniki aktywów według ich kosztów wytworzenia w grupie bądź ceny nabycia – w przypadku pozyskania ich z zewnątrz.

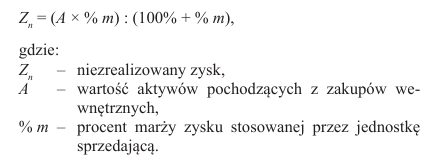

Niezrealizowany zysk można obliczyć za pomocą wzoru:

Informacje dotyczące zapasów pochodzących z zakupów wewnętrznych oraz wysokości stosowanych marż jednostki zależne powinny przekazać do jednostki sporządzającej skonsolidowane sprawozdania (jednostki dominującej).

Przykład 2

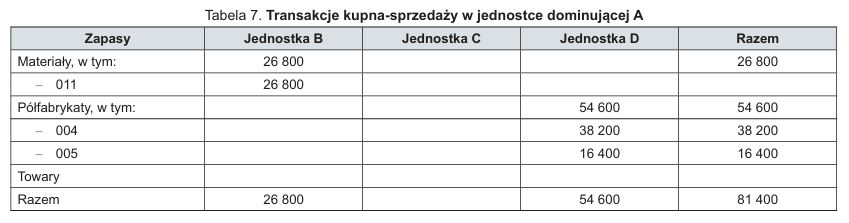

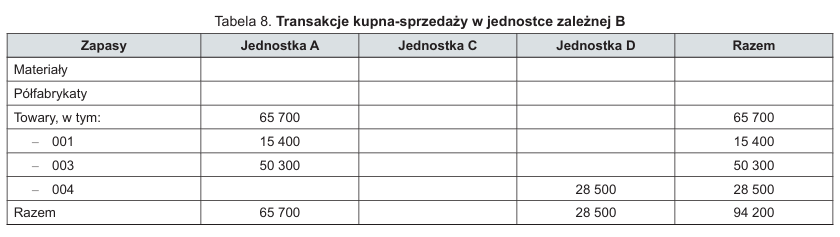

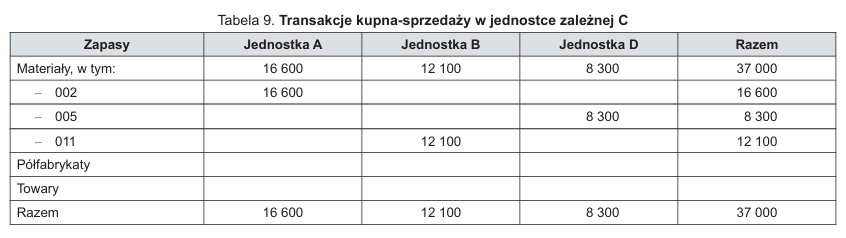

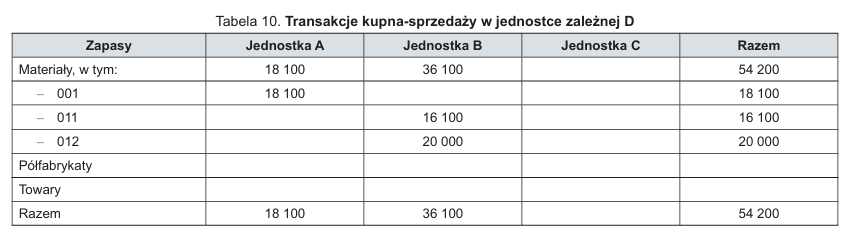

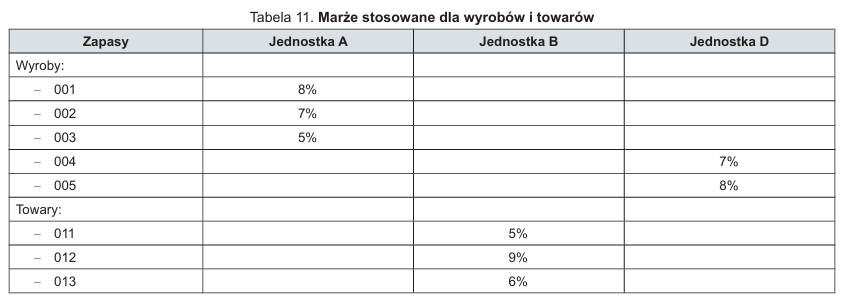

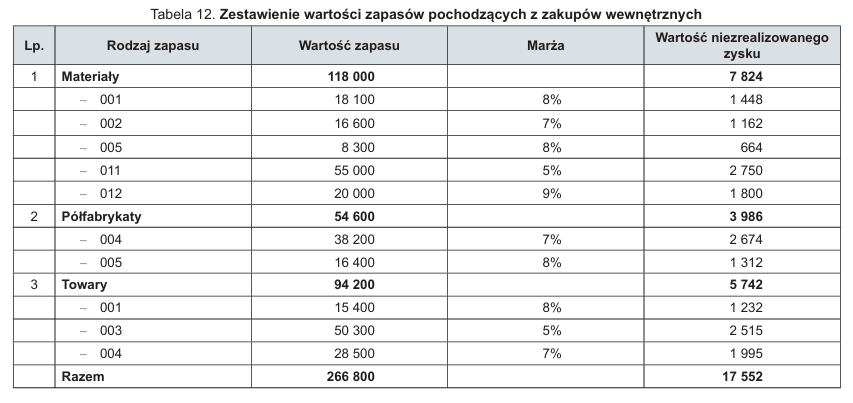

Grupa jst objęta procedurą konsolidacyjną składa się z czterech jednostek: A, B, C, D. Jednostki dokonują w ramach grupy transakcji kupna-sprzedaży swoich produktów oraz towarów zakupionych u jednostek zewnętrznych. Stany zapasów materiałów, półfabrykatów i towarów pochodzących z wewnętrznych zakupów zawierają tabele 7–10.

Stosowana marża dla wyrobów i towarów jest przedstawiona w tabeli 11. Nie ujęto w niej jednostki zależnej C, bo prowadzi działalność usługową, co skutkuje brakiem informacji o realizowanych marżach.

Jednostka dominująca A sporządza zbiorcze zestawienie wartości zapasów pochodzących z zakupów wewnętrznych wraz z realizowanymi podczas tych transakcji marżami, co ilustruje tabela 12.

Sporządzając skonsolidowany bilans, należy dokonać następujących korekt:

- zmniejszyć wartość materiałów o 7824 zł,

- zmniejszyć wartość półfabrykatów o 3986 zł,

- zmniejszyć wartość towarów o 5742 zł,

- zmniejszyć pozycję pasywów „Zysk/strata netto” o 17 552 zł.

Z uwagi na to, że wynik finansowy netto prezentowany w bilansie musi być zgodny z kwotą wykazywaną w rachunku zysków i strat, trzeba dokonać korekty pozycji tego rachunku:

- zwiększyć pozycję „Wartość sprzedanych towarów” o 5742 zł,

- skorygować pozycję „Zmiana stanu produktów” o dodatkowe zmniejszenie stanu produktów w kwocie 11 810 zł (suma korekt wartości materiałów – które w jednostce nabywającej są materiałami, a w jednostce sprzedającej produktami – o 7824 zł, i wartości półfabrykatów o 3986 zł).

Korekta związana ze sprzedażą środków trwałych w ramach grupy

Celem korekt związanych ze sprzedażą środków trwałych w ramach grupy kapitałowej jest wyeliminowanie skutków wewnętrznego obrotu – wartość środków trwałych i koszty amortyzacji są wielkościami, jakie byłyby, gdyby transakcji nie przeprowadzono.

Przy dokonywaniu wyłączeń, o których mowa w art. 60 uor, stosuje się następujące zasady:

1) obroty z operacji dokonanych między jednostkami objętymi skonsolidowanym bilansem z zastosowaniem metody konsolidacji pełnej wyłącza się, z zastrzeżeniem pkt 2, bez względu na to, czy zawarte są w nich zyski, czy straty,

2) zawarte w skonsolidowanych aktywach zyski/straty niezrealizowane przez grupę kapitałową, powstałe na skutek dokonania między jednostkami objętymi skonsolidowanym bilansem sprzedaży składników majątkowych będących środkami trwałymi lub wartościami niematerialnymi i prawnymi, po innych cenach niż ich wartość księgowa netto wykazana w księgach rachunkowych jednostki sprzedającej, wyłącza się ze skonsolidowanego bilansu,

3) w skonsolidowanym bilansie dodatkowo koryguje się ich amortyzację w taki sposób, aby była obliczona od zaktualizowanej pierwotnej ceny nabycia (kosztu wytworzenia); jeżeli przedmiotem wyłączenia jest strata, można ją wyłączyć jedynie wtedy, gdy nie spowoduje to wykazania aktywów trwałych powyżej ich wartości godziwej, zaś aktywów obrotowych – powyżej ich wartości rynkowej.

Niezrealizowany zysk/strata powstaje, gdy jednostka objęta procedurą konsolidacyjną sprzedała innej jednostce w ramach grupy kapitałowej składniki majątku, np. środki trwałe, po cenie różnej od wartości księgowej wynikającej z prowadzonych ksiąg rachunkowych. Ponadto niezbędną przesłanką dokonania stosownych wyłączeń jest posiadanie przez jednostkę objętą konsolidacją, na dzień bilansowy, nabytego składnika majątku (np. środka trwałego) w swoich aktywach. Może się bowiem zdarzyć, że od momentu nabycia środka trwałego w kręgu konsolidacyjnym, w jednostce kupującej wystąpi potrzeba jego sprzedaży albo konieczność likwidacji na skutek różnych zdarzeń lub okaże się on zbędny i nie będzie wykorzystywany przez jednostkę.

Przykład 3

30.06.2024 r. jednostka dominująca A sprzedała jednostce zależnej B za 150 000 zł środek trwały, dla którego stopa amortyzacji wynosiła 10%. Dane pochodzące z ewidencji księgowej jednostki A, dotyczące środka trwałego, są następujące:

- wartość początkowa 200 000

- dotychczasowe umorzenie 60 000

- wartość netto środka trwałego 140 000

Procedura korekt obejmuje:

1. Ustalenie niezrealizowanego zysku/straty ze sprzedaży środka trwałego:

- cena sprzedaży netto 150 000

- wartość netto środka trwałego 140 000

- zysk ze sprzedaży 10 000

2. Korekta amortyzacji:

amortyzacja za okres lipiec–grudzień liczona w jednostce A od wartości początkowej (tylko na potrzeby konsolidacji):

200 000 zł × 10% = 20 000 zł

amortyzacja za okres lipiec–grudzień liczona i księgowana w jednostce, która zakupiła środek trwały:

150 000 zł × 10% = 15 000 zł

wartość korekty amortyzacji (a – b):

5000 zł

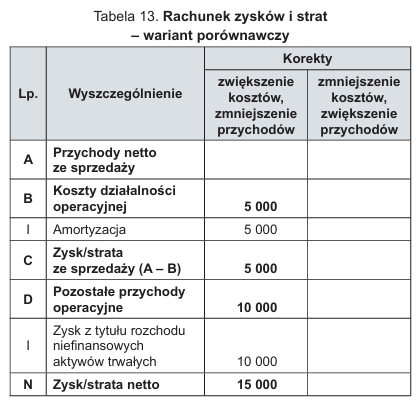

Na podstawie przeprowadzonych obliczeń można dokonać odpowiednich korekt konsolidacyjnych pozwalających na eliminację ze skonsolidowanego rachunku zysków i strat przychodów i kosztów z tytułu wewnętrznej transakcji związanej ze sprzedażą i nabyciem środka trwałego w ramach grupy objętej konsolidacją oraz na skorygowanie kosztów i zysków wynikających z innego ujęcia amortyzacji w sprawozdaniach indywidualnych i skonsolidowanym.

Korekty konsolidacyjne związane ze sprzedażą środka trwałego w ramach grupy kapitałowej będą następujące:

- w bilansie: zmniejszenie wartości pozycji aktywów „Środki trwałe” o 15 000 zł (korekta o zysk ze sprzedaży

- środka trwałego 10 000 zł, korekta o zwiększoną amortyzację 5000 zł),

- w bilansie: zmniejszenie wartości pozycji pasywów „Zysk/strata netto” o 15 000 zł (korekta o zysk ze sprzedaży środka trwałego 10 000 zł, korekta o zwiększoną amortyzację 5000 zł),

- w rachunku zysków i strat: zmniejszenie wartości pozycji „Zysk/strata netto” o 15 000 zł (korekta o zysk ze zbycia niefinansowych aktywów, czyli sprzedaży środka trwałego 10 000 zł, korekta o zysk/stratę ze sprzedaży, czyli zwiększone koszty amortyzacji 5000 zł),

- Skutki w rachunku zysków i strat pokazano w tabeli.

Należy podkreślić, że korekty dotyczącej niezrealizowanego zysku dokonuje się w okresie, w którym nastąpiło zbycie środka trwałego, natomiast korektę amortyzacji przeprowadza się również w następnych sf, aż do całkowitego umorzenia środka trwałego będącego przed‑miotem transakcji zbycia.

Wyłączenie otrzymanej w grupie dywidendy

Kolejnym elementem procedury konsolidacyjnej jest wyłączenie dywidendy otrzymanej w grupie objętej konsolidacją. Wynika to z tego, że otrzymana dywidenda zwiększa przychody finansowe jednostki dominującej oraz zmniejsza zyski jednostki zależnej, która wypłaca dywidendę. W ramach grupy objętej konsolidacją jest to jednak neutralne. Na potrzeby konsolidacji niezbędne jest dokonanie wyłączenia dywidendy za rok, w którym została ona naliczona.

W ramach procedury wyłączeń korekcie podlegają:

- kapitał zapasowy (dywidenda płacona jest z zysku roku poprzedniego i jeżeli zysk został przeznaczony na kapitał zapasowy, to wyłączona dywidenda zmniejsza kapitał zapasowy),

- przychody finansowe wpływające na wysokość wyniku finansowego bieżącego okresu.

Korekty dotyczące dywidendy korygują wynik grupy (dywidenda jest bowiem przychodem, ale nie jest kosztem dla grupy) przez eliminację wewnętrznie wygenerowanego przychodu finansowego. Z drugiej strony korekty bilansowe prowadzą do zmiany prezentacji kapitału własnego grupy przez przesunięcie części zysku osiągniętego na wypłacie dywidendy do kapitału zapasowego.

Przykład 4

Jednostka dominująca otrzymała w okresie sprawozdawczym dywidendy w wysokości 150 000 zł. Wpływy z tego tytułu zostały ujęte w jednostkowym sf jako przychody finansowe, co wypłynęło dodatnio na wynik finansowy. Należy zatem dokonać następujących wyłączeń:

- w rachunku zysków i strat: zmniejszenie przychodów finansowych o 150 000 zł, co spowoduje zmniejszenie wyniku o tę samą kwotę,

- w bilansie: zwiększenie kapitału zapasowego (150 000 zł) i zmniejszenie pozycji „Zysk/strata netto” (150 000 zł).

Trzeba pamiętać, że dywidenda jest wypłacana w odpowiedniej proporcji do posiadanych udziałów. Korekty powinny dotyczyć tylko tej części dywidendy, która została wypłacona podmiotom należącym do grupy kapitałowej. Pozostała część dywidendy – wypłacona podmiotom spoza grupy kapitałowej – nie podlega korekcie i będzie pomniejszała kapitały własne jednostek i grupy kapitałowej.

Podsumowanie

Warto podkreślić, że zgodnie z uor jednostki, których dane są objęte skonsolidowanym sf, a w szczególności jednostki zależne i współzależne, powinny stosować jednakowe metody wyceny aktywów i pasywów oraz sporządzania sf, zgodne z przyjętymi zasadami (polityką) rachunkowości jednostki dominującej. Celem procesów konsolidacyjnych danych sprawozdawczych jst jest wywołanie/utrzymanie zaufania do informacji płynących ze sprawozdania.

Uwiarygodnienie tych informacji ma zapewnić bezpieczeństwo obrotu gospodarczego. Dane pochodzące z takiego sprawozdania muszą być wiarygodne, a skonsolidowany bilans musi przedstawiać rzetelnie i jasno sytuację finansową i majątkową oraz wynik finansowy jst, a także całej grupy konsolidacyjnej. Dlatego tak ważna jest prawidłowość jegosporządzenia.

Niniejsze opracowanie wyraźnie wskazuje, że rzetelnie przygotowana dokumentacja konsolidacyjna wysoce uprawdopodabnia wiarygodność skonsolidowanego bilansu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych