Wyłączenia w skonsolidowanym bilansie jednostki samorządu terytorialnego (cz. I)

Skonsolidowane sprawozdanie finansowe (sf) to kategoria z uor i można by przyjąć, że nie dotyczy jednostek samorządu terytorialnego (jst). Analizując rozporządzenie MRiF z 13.09.2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342, dalej rozporządzenie), można zauważyć, że sf sporządza jst z uwzględnieniem jednostek podległych i nadzorowanych. W związku z tym ustawodawca rozróżnia łączne sf, które składa się z (§ 27 rozporządzenia):

Skonsolidowane sprawozdanie finansowe (sf) to kategoria z uor i można by przyjąć, że nie dotyczy jednostek samorządu terytorialnego (jst). Analizując rozporządzenie MRiF z 13.09.2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342, dalej rozporządzenie), można zauważyć, że sf sporządza jst z uwzględnieniem jednostek podległych i nadzorowanych. W związku z tym ustawodawca rozróżnia łączne sf, które składa się z (§ 27 rozporządzenia):

- łącznego bilansu obejmującego dane wynikające z bilansów samorządowych jednostek budżetowych i samorządowych zakładów budżetowych,

- łącznego rachunku zysków i strat obejmującego dane wynikające z rachunków zysków i strat samorządowych jednostek budżetowych i samorządowych zakładów budżetowych,

- łącznego zestawienia zmian w funduszu, obejmującego dane wynikające z zestawień zmian w funduszu samorządowych jednostek budżetowych i samorządowych zakładów budżetowych,

- informacji dodatkowej, obejmującej dane wynikające z informacji dodatkowych samorządowych jednostek budżetowych i samorządowych zakładów budżetowych.

Ponadto rozporządzenie nakłada obowiązek sporządzania skonsolidowanego bilansu jst (§ 29), zawierającego informacje w zakresie ustalonym w zał. nr 9 do rozporządzenia.

Jst, jako jednostka nadrzędna, może kontrolować inne jednostki, np. przedsiębiorstwa, spółki prawa handlowego, co wymaga sporządzenia skonsolidowanego bilansu jst, po dokonaniu stosownych wyłączeń konsolidacyjnych. W skonsolidowanym bilansie jst powinny być ujęte tylko te wartości, które zostały osiągnięte/poniesione w wyniku transakcji z jednostkami nienależącymi do grupy kapitałowej. Oznacza to konieczność dokonania stosownych wyłączeń konsolidacyjnych.

W artykule pokazano na przykładach, jak stosować przyjęte procedury konsolidacyjne w celu prawidłowego dokonania wyłączeń na potrzeby sporządzenia skonsolidowanego bilansu, w tym:

- wyłączeń należności i zobowiązań,

- korekt dotyczących odpisów aktualizujących należności,

- korekt kategorii wynikowych – przychodów i kosztów wynikających z wzajemnych operacji,

- wyłączeń niezrealizowanych zysków,

- korekt związanych ze sprzedażą środków trwałych,

- korekt amortyzacji,

- wyłączeń dywidendy otrzymanej w grupie objętej konsolidacją.

Warto podkreślić, że przy sporządzaniu skonsolidowanego bilansu istotne znaczenie ma:

1) rzetelnie przygotowana dokumentacja konsolidacyjna, która uprawdopodabnia wiarygodność skonsolidowanego bilansu, oraz

2) prawidłowa ewidencja księgowa operacji gospodarczych, które docelowo podlegają wyłączeniom, w tym dekretacja operacji gospodarczych dotyczących wzajemnych rozliczeń między jednostkami, objętych procedurą konsolidacyjną.

Dokumentacja konsolidacyjna

Dokumentacja konsolidacyjna na etapie przygotowania skonsolidowanego bilansu jst stanowi potrzebę, konieczność i wygodę. Proces prac nad sf można pogrupować według następujących faz:

1. Faza organizacyjno-wprowadzająca – sporządzenie harmonogramu prac, z uwzględnieniem terminów ich wykonania. Odpowiedzialność za wykonywane prace przypisuje się konkretnym osobom/stanowiskom. W praktyce sprawdzają się grupy robocze, w których funkcjonują osoby z jednostki dominującej (nadrzędnej) i jednostek zależnych. Faza ta obejmuje również opracowanie wewnętrznych aktów prawnych dotyczących sporządzania skonsolidowanego bilansu.

2. Faza analizy i preparacji – analiza spływającej do jednostki nadrzędnej dokumentacji (danych sprawozdawczych), która służy do sporządzenia dokumentacji konsolidacyjnej.

3. Faza weryfikacji – weryfikacja materiałów źródłowych, uzgodnień między jednostkami, sprawdzenie zapisów w księgach rachunkowych itp., czego efektem jest zweryfikowana dokumentacja konsolidacyjna.

4. Faza wdrażania wyłączeń i korekt – dokonanie wyłączeń i korekt konsolidacyjnych.

5. Faza finalna – sporządzanie skonsolidowanego bilansu.

Skonsolidowany bilans

Jednostki sektora finansów publicznych, na podstawie art. 40 ustawy z 27.08.2009 r o finansach publicznych (tekst jedn. DzU z 2024 r. poz. 1530), prowadzą rachunkowość zgodnie z uor oraz rozporządzeniami wykonawczymi. Przy sporządzaniu skonsolidowanego bilansu zastosowanie mają regulacje określone w rozdz. 6 uor, z uwzględnieniem wytycznych z rozporządzenia, takich jak:

- założenie, że jst jest jednostką dominującą (jednostką nadrzędną),

- sporządzenie skonsolidowanego bilansu według wzoru z zał. nr 9 do rozporządzenia,

- uznaniowość co do rozszerzenia zakresu informacji ujmowanych w sf przez zwiększenie szczegółowości w stosunku do standardowego wzoru skonsolidowanego bilansu.

Z uwagi na to, że konsolidacja bilansu w praktyce jest obarczona wieloma trudnościami, warto opracować wewnętrzne procedury, np. jako element zasad (polityki) rachunkowości lub jako dodatkowy dokument wydany zarządzeniem kierownika jednostki. Takie wewnętrzne akty prawne niwelują wszelkie wątpliwości co do technicznych, organizacyjnych i prawnych aspektów przygotowania skonsolidowanego bilansu.

Wewnętrzne procedury powinny zawierać:

- wykaz jednostek objętych skonsolidowanym sprawozdaniem,

- definicje, interpretacje, słowniczek pojęć,

- dokumentację konsolidacyjną,

- metodę konsolidacji,

- sposób dokonywania wyłączeń konsolidacyjnych,

- terminy sporządzania i przekazania skonsolidowanego bilansu,

- odbiorców sprawozdania,

- osoby odpowiedzialne za sporządzenie sprawozdania,

- pozostałe istotne informacje, pomocne przy sporządzaniu skonsolidowanego bilansu.

Jst, jako jednostka dominująca, obejmuje w skonsolidowanym bilansie dane jednostek zależnych – z wykorzystaniem metody konsolidacji pełnej, oraz dane jednostek współzależnych niebędących spółkami handlowymi – z wykorzystaniem metody konsolidacji proporcjonalnej. Natomiast udziały w jednostkach stowarzyszonych i w jednostkach współzależnych będących spółkami handlowymi wykazuje metodą praw własności.

Przy stosowaniu metody konsolidacji pełnej w pierwszej kolejności sumuje się kwoty poszczególnych pozycji bilansów jednostki dominującej i każdej z jednostek zależnych, bez względu na udział jednostki dominującej we własności jednostek zależnych. Po dokonaniu sumowań przeprowadza się korekty i wyłączenia konsolidacyjne, zgodnie z art. 60 uor.

Metoda konsolidacji proporcjonalnej to sumowanie poszczególnych pozycji bilansu wspólnika jednostki współzależnej w pełnej wartości z częścią wartości poszczególnych pozycji bilansu jednostek współzależnych, proporcjonalną do posiadanych przez jednostki grupy objęte konsolidacją udziałów, a następnie dokonanie wyłączeń i korekt.

Metoda praw własności polega na wykazaniu w aktywach trwałych bilansu pozycji „Udziały w jednostkach podporządkowanych wyceniane metodą praw własności” (po cenie nabycia po zastosowaniu zwiększeń/zmniejszeń z zachowaniem zasad określonych uor).

Ponieważ celem artykułu jest przedstawienie wyłączeń konsolidacyjnych na przykładach, przyjęto założenie, że jednostka dokonuje tych wyłączeń metodą konsolidacji pełnej (najczęściej stosowaną).

Poniżej omówiono wyłączenia konsolidacyjne dotyczące wzajemnych należności i zobowiązań oraz odpisów aktualizujących należności. Pozostałe wyłączenia będą zaprezentowane w cz. II artykułu.

Wyłączenia przy skonsolidowanym bilansie

Celem wyłączeń dokonywanych przy sporządzaniu skonsolidowanego bilansu jst jest przedstawienie grupy kapitałowej jako jednego podmiotu gospodarczego. Oznacza to ujęcie w takim sprawozdaniu tylko takich wartości, które zostały osiągnięte/poniesione w wyniku transakcji z jednostkami nienależącymi do grupy. W związku z tym eliminacji podlegają wzajemne rozrachunki, przychody i koszty wzajemnych operacji gospodarczych, zyski/straty zawarte w aktywach, dywidendy, wartość nabycia udziałów jednostek zależnych przez jednostkę dominującą, przepływy pieniężne.

Przy dokonywaniu wyłączeń, o których mowa w art. 60 uor, stosuje się następujące zasady:

1) środki pieniężne w drodze i dostawy w drodze, dotyczące jednostek objętych skonsolidowanym sf, wykazuje się jako otrzymane przez jednostki będące ich odbiorcą,

2) wzajemne należności i zobowiązania wymagające wyłączenia obejmują wszelkie uprzednio uzgodnione rozrachunki między jednostkami objętymi skonsolidowanym bilansem, zarówno dotyczące dostaw i usług, jak i innych tytułów, w tym spowodowane niewniesieniem wkładów, zaliczkami i pożyczkami,

3) obroty z operacji dokonanych między jednostkami objętymi skonsolidowanym bilansem z zastosowaniem metody konsolidacji pełnej wyłącza się, z zastrzeżeniem pkt 4, bez względu na to, czy zawarte są w nich zyski, czy straty,

4) zawarte w skonsolidowanych aktywach zyski/straty niezrealizowane przez grupę kapitałową, powstałe na skutek dokonania między jednostkami objętymi skonsolidowanym bilansem sprzedaży składników majątkowych będących środkami trwałymi lub wartościami niematerialnymi i prawnymi, po innych cenachniż ich wartość księgowa netto wykazana w księgach rachunkowych jednostki sprzedającej, wyłącza się ze skonsolidowanego bilansu; ponadto koryguje się ich amortyzację w taki sposób, aby była obliczona od zaktualizowanej pierwotnej ceny nabycia (kosztu wytworzenia); jeżeli przedmiotem wyłączenia jest strata, wyłączenia można dokonać jedynie wtedy, gdy nie spowoduje ono wykazania aktywów trwałych powyżej ich wartości godziwej, zaś aktywów obrotowych – powyżej ich wartości rynkowej.

Wyłączenia konsolidacyjne wzajemnych rozrachunków

Zgodnie z art. 60 ust. 6 pkt 1 uor wyłączeniu podlegają w całości wzajemne uzgodnione między jednostkami należności i zobowiązania oraz inne rozrachunki o podobnym charakterze jednostek objętych konsolidacją. Warto podkreślić, że wyłączeniu podlegają rozrachunki zarówno z tytułu dostaw i usług, jak i z innych tytułów (np. należności wekslowe, zaliczki, pożyczki). Zasady wyłączenia wzajemnych rozrachunków ilustruje przykład 1.

Przykład 1

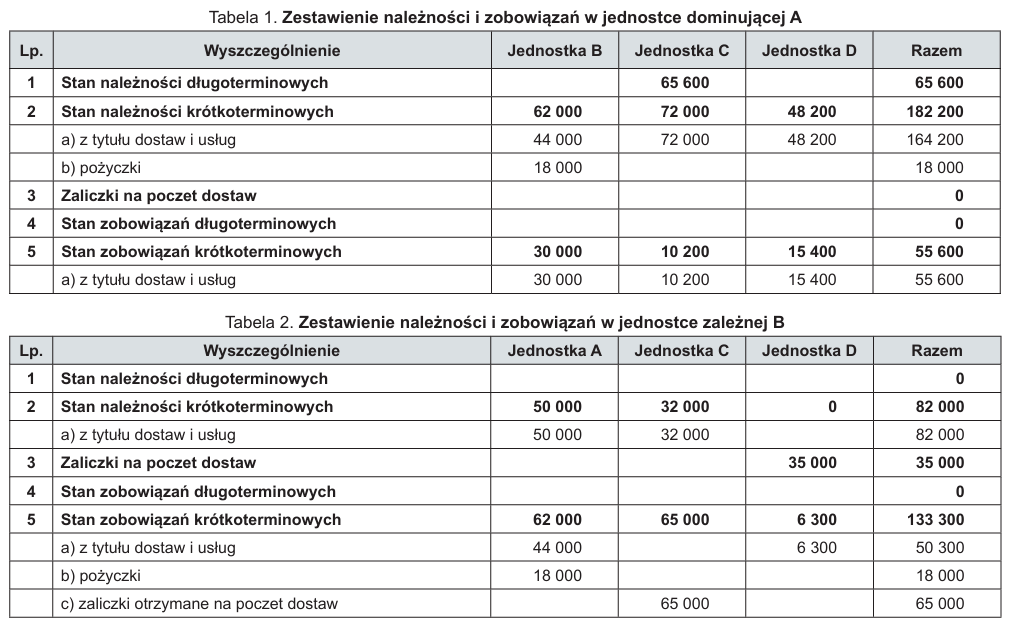

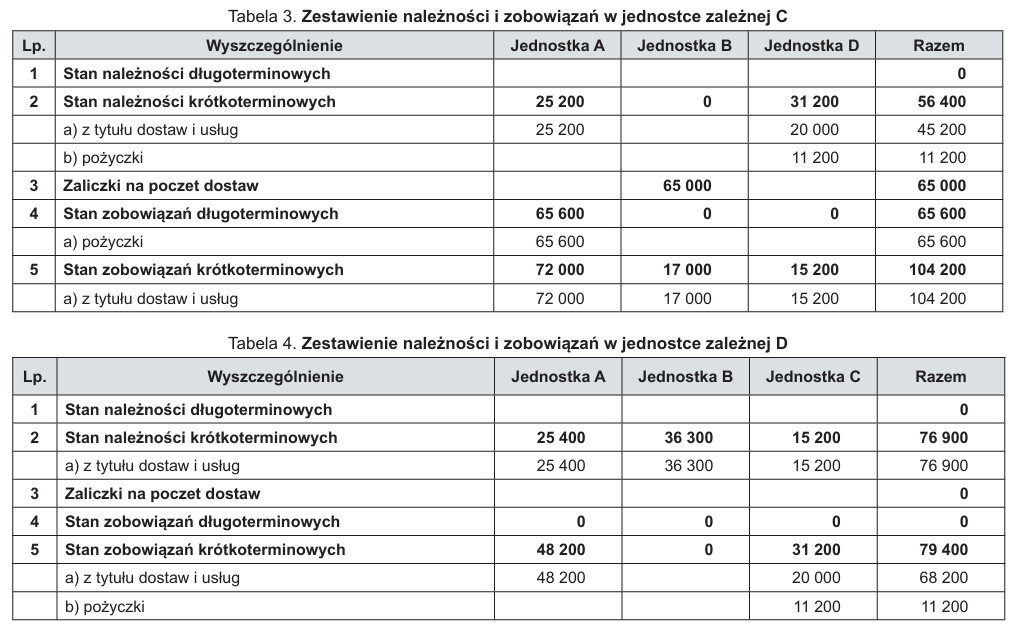

Grupa składa się z czterech jednostek – jednostki dominującej A oraz jednostek zależnych B, C, D. Stan należności i zobowiązań jednostek na 31 grudnia zawierają tabele 1–4.

Informacje dodatkowe:

1. Jednostka dominująca A zapłaciła 31 grudnia za fakturę VAT na rzecz jednostek zależnych: B – 20 000 zł, C – 15 000 zł, D – 10 000 zł. W wyniku przeprowadzonych operacji 31 grudnia rachunek bankowy jednostki A został obciążony (saldo konta bankowego odpowiednio pomniejszono), natomiast rachunki bankowe jednostek B, C, D nie zostały uznane (salda kont bankowych nie zostały odpowiednio powiększone).

2. Jednostka C przelała 31 grudnia 15 000 zł na rzecz jednostki B tytułem zapłaty za fakturę. W następstwie tej operacji 31 grudnia rachunek bankowy jednostki C został obciążony (saldo konta bankowego odpowiednio pomniejszono), natomiast rachunek bankowy jednostki B nie został uznany (saldo konta bankowego nie zostało odpowiednio powiększone).

3. Jednostka D wysłała 31 grudnia jednostce B dostawę materiałów wraz z fakturą na kwotę 65 000 zł, na którą otrzymano zaliczkę w wysokości 35 000 zł.

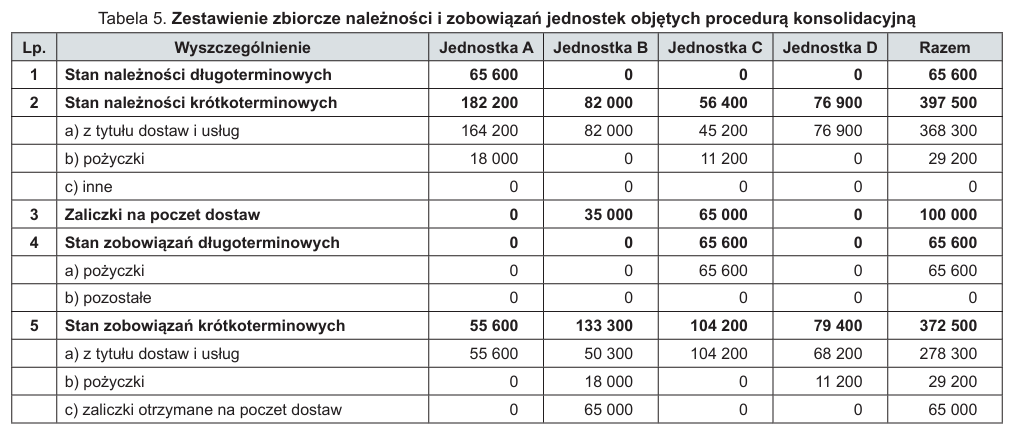

Dokumentacja konsolidacyjna polega na sporządzeniu zbiorczego zestawienia należności i zobowiązań jednostek wchodzących w skład grupy (w przykładzie A, B, C, D) – patrz tabela 5. Na podstawie danych tabeli 5 można ustalić, że wewnętrzne należności wraz z zaliczkami wpłaconymi na poczet przyszłych dostaw wynoszą 563 100 zł (poz. 1 + 2 + 3), natomiast wewnętrzne zobowiązania kształtują się na poziomie 438 100 zł (poz. 4 + 5). W związku z tym różnica wynosi 125 000 zł. Różnica między należnościami i zobowiązaniami jest spowodowana tym, że:

- jednostka A przelała 20 000 zł, a zatem zmniejszyła swoje zobowiązanie, natomiast kwota ta nie wpłynęła na rachunek odbiorcy – jednostki B,

- jednostka A przelała 15 000 zł i tym samym pomniejszyła swoje zobowiązania w stosunku do jednostki C; jednostka C nie zmniejszyła należności od jednostki A,

- jednostka A przelała 10 000 zł, pomniejszyła swoje zobowiązania w stosunku do jednostki D; jednostka D nie zmniejszyła należności od jednostki A,

- jednostka C przelała 15 000 zł na rzecz jednostki B (zmniejszyła swoje zobowiązania), natomiast u jednostki B, do której ta kwota nie wpłynęła, wartość ta stanowi należność z tytułu dostaw i usług,

- jednostka D przesłała jednostce B dostawę materiałów o wartości 65 000 zł, na którą wcześniej otrzymała zaliczkę 35 000 zł, zatem w momencie wysyłki materiałów wraz z fakturą zmniejszyła swoje zobowiązania z tytułu otrzymanej zaliczki i zaksięgowała jako należność kwotę wynikającą z różnicy (30 000 zł).

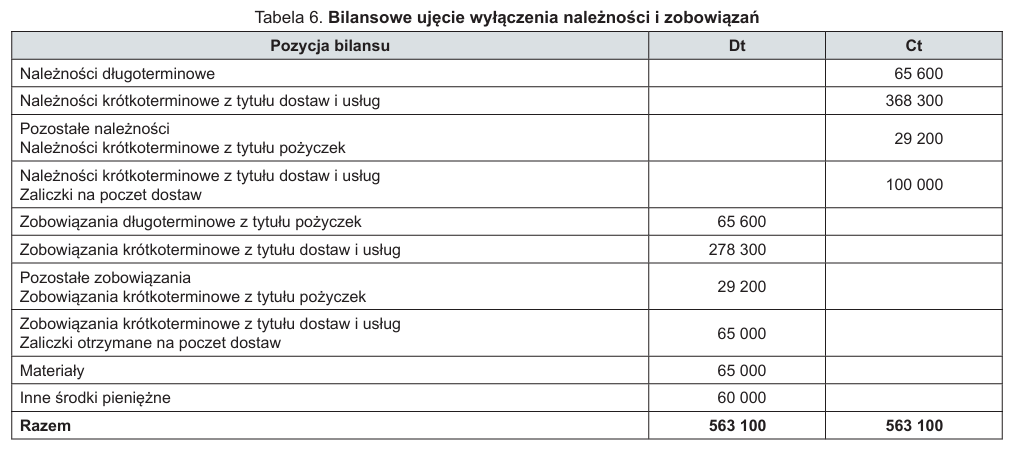

Na potrzeby skonsolidowanego bilansu należy przeprowadzić dodatkowe korekty uaktualniające, które dotyczą:

- powiększenia wartości materiałów w jednostce B o kwotę 65 000 zł (zaliczka pozostaje w kwocie pierwotnej),

- powiększenia stanu środków pieniężnych w jednostkach B (35 000 zł), C (15 000 zł), D (10 000 zł), co daje razem 60 000 zł.

Efektem korekt uzupełniających jest dokumentacja konsolidacyjna (tabela 6). Sporządzone korekty pozwoliły na zbilansowanie się wyłączeń konsolidacyjnych.

Z tabeli 5 zaczerpnięto należności długoterminowe w kwocie 65 600 zł (poz. 1), należności krótkoterminowe z tytułu dostaw i usług w kwocie 368 300 zł (poz. 2a), należności krótkoterminowe z tytułu pożyczek – 29 200 zł (poz. 2b) oraz zaliczki na poczet dostaw – 100 000 zł (poz. 3). Uwzględniwszy powyższe, łącznie wyłączenia należności stanowią 563 100 zł.

Na wartość wyłączonych zobowiązań z tabeli 6 w kwocie 563 100 zł składają się:

- zobowiązania długoterminowe z tytułu pożyczek o wartości 65 600 zł (poz. 4a z tabeli 5),

- zobowiązania krótkoterminowe z tytułu dostaw i usług – 278 300 zł (poz. 5a z tabeli 5),

- pozostałe zobowiązania – zobowiązania krótkoterminowe z tytułu pożyczek – 29 200 zł (poz. 5b z tabeli 5),

- zaliczki otrzymane na poczet dostaw – 65 000 zł (poz. 5c z tabeli 5).

Ponadto w wyniku korekt uzupełniających – przy uwzględnieniu zasady, że środki pieniężne w drodze i dostawy w drodze, dotyczące jednostek objętych skonsolidowanym sf, wykazuje się jako otrzymane przez jednostki będące ich odbiorcą – w tabeli 6 wykazano:

materiały na kwotę 65 000 zł – zwiększenie wartości materiałów w jednostce B, oraz

inne środki pieniężne na kwotę 60 000 zł – zwiększenie stanu środków pieniężnych w jednostkach B (35 000 zł), C (15 000 zł), D (10 000 zł).

Zmiany pozycji bilansowych zawiera tabela 6.

Wyłączenia dotyczące odpisów aktualizujących należności

W procedurze konsolidacyjnej należy uwzględnić różnice między należnościami a zobowiązaniami prezentowanymi w bilansie kontrahenta objętego grupą kapitałową, powstałe ze względu na odpisy aktualizujące wartość należności. Ma to odwzorowanie w procesie konsolidacji poprzez wyłączenia wzajemnych rozrachunków.

Przykład 2

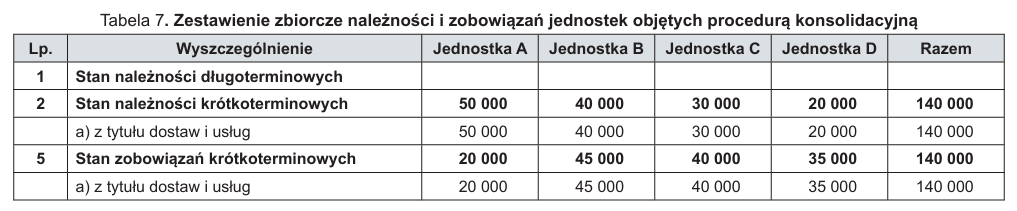

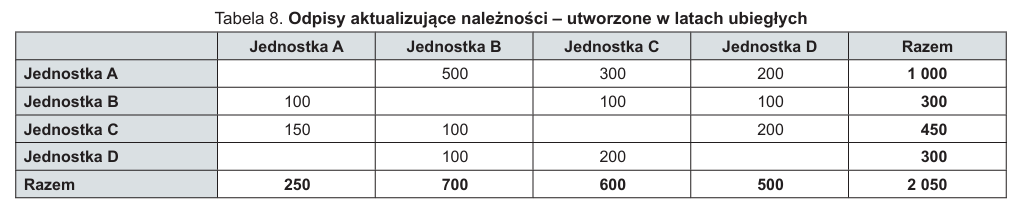

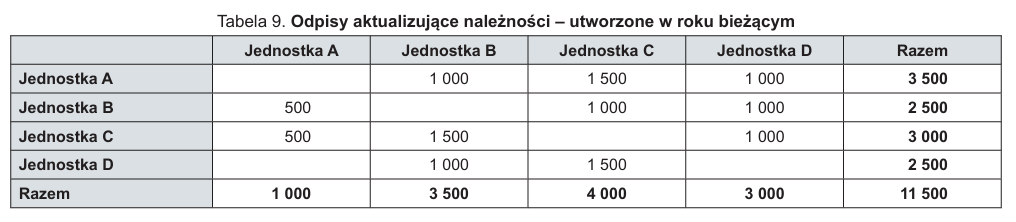

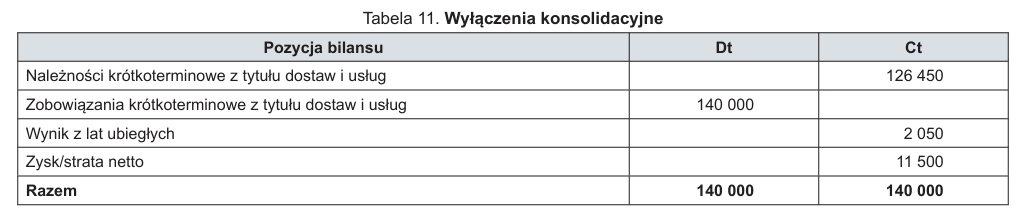

Kontynuując przykład 1, należności i zobowiązania przypisane do poszczególnych jednostek objętych procedurą konsolidacyjną przedstawiono w tabeli 7. Natomiast tabele 8 i 9 zawierają odpisy aktualizujące wartość należności dokonane w latach poprzednich i w roku bieżącym, których zbiorcze zestawienie ujęto w tabeli 10. Kolejnym etapem jest dokonanie wyłączeń konsolidacyjnych (tabela 11). Wyłączenia te zostały sporządzone na podstawie tabel 7–10. Należności krótkoterminowe z tytułu dostaw i usług w kwocie 140 000 zł pochodzą z tabeli 7 (poz. 2a) i bilansują się z zobowiązaniami krótkoterminowymi z tytułu dostaw i usług z tej tabeli (poz. 5a). Wyłączeniu podlega wynik z lat ubiegłych w kwocie 2050 zł, jako odpisy aktualizujące należności, utworzone w latach ubiegłych (patrz tabela 8 wiersz „razem” i tabela 10). Wynik z roku bieżącego – zysk/strata netto w kwocie 11 500 zł – będzie wyłączony jako odpisy aktualizujące należności, utworzone w roku bieżącym (por. tabela 9). Ogólnie odpisy aktualizujące należności wynoszą 13 550 zł i o tę kwotę zostały pomniejszone należności krótkoterminowe z tytułu dostaw i usług z tabeli 11, co w efekcie dało 126 450 zł, i na taką kwotę dokonano wyłączeń konsolidacyjnych odnośnie do należności krótkoterminowych z tytułu dostaw i usług.

Wzajemne rozliczenie między jednostkami a ewidencja księgowa

W procedurze wyłączeń wzajemnych należności i zobowiązań oraz odpisów aktualizujących szczególnie istotna jest prawidłowa ewidencja księgowa operacji gospodarczych, które docelowo będą podlegały wyłączeniu. Sf jest bowiem odzwierciedleniem danych pochodzących z zapisów księgowych. Tylko prawidłowo prowadzona ewidencja zdarzeń gospodarczych uprawdopodobni wiarygodność sf. Dla zapewnienia rzetelnego obrazu sytuacji finansowej i majątkowej oraz określenia wyniku finansowego wykorzystuje się dostosowany do rzeczywistych potrzeb jednostki plan kont, który jest elementem zasad (polityki) rachunkowości.

Na potrzeby wyłączeń konsolidacyjnych wzajemnych rozrachunków, zgodnie z rozporządzeniem, należy wykorzystać konto pozabilansowe 976 „Wzajemne rozliczenia między jednostkami objętymi skonsolidowanym bilansem”. Ewidencja szczegółowa do konta 976 powinna być prowadzona w ujęciu:

- podmiotowym – podział na jednostki wchodzące w skład grupy objętej skonsolidowanym bilansem, oraz

- przedmiotowym – według elementu sprawozdania łącznego podlegającego wyłączeniu (należności, zobowiązania wzajemne, przychody, koszty wzajemnych operacji gospodarczych, zyski/straty zawarte w aktywach, nieodpłatne przekazanie środka trwałego oraz wartości niematerialnych i prawnych).

Należy przypomnieć, że zapisów na koncie 976 dokonuje się jednocześnie z zapisami na kontach bilansowych i wynikowych.

Dla osób sporządzających sprawozdania taka szczegółowość informacji jest koniecznością i wygodą. Stanowi bowiem bazę do sporządzenia sprawozdania łącznego w sposób rzetelny i prawidłowy, a przez to wiarygodny, a zarządowi jst ułatwi sporządzenie skonsolidowanego bilansu.

Po stronie Wn konta 976 ujmuje się m.in.:

- wzajemne należności (wyłączenia dotyczące aktywów bilansu),

- korekty wyniku finansowego,

- przychody uzyskane ze wzajemnych świadczeń jednostek objętych konsolidacją.

Natomiast po stronie Ma konta 976 ujmuje się m.in.:

- wzajemne zobowiązania (wyłączenia dotyczące pasywów bilansu),

- korekty wyniku finansowego,

- koszty uzyskane ze wzajemnych świadczeń jednostek objętych konsolidacją.

Przykład 3

Przyjmując założenia z przykładu 1, dekretacja operacji gospodarczych dotyczących wzajemnych rozliczeń między jednostkami objętych procedurą konsolidacyjną jest w jednostce A następująca:

1) przypis należności z tytułu dostaw i usług z jednostką B (44 000 zł): Wn 976, w analityce: Wn 976-201-2-1-1 „Należności krótkoterminowe z tytułu dostaw i usług, rozrachunki z jednostką B”,

2) przypis należności z tytułu dostaw i usług z jednostką C (72 000 zł): Wn 976, w analityce: Wn 976-201-2-1-2 „Należności krótkoterminowe z tytułu dostaw i usług, rozrachunki z jednostką C”,

3) przypis należności z tytułu dostaw i usług z jednostką D (48 200 zł): Wn 976, w analityce: Wn 976-201-2-1-3 „Należności krótkoterminowe z tytułu dostaw i usług, rozrachunki z jednostką D”,

4) przypis należności z tytułu należności długoterminowych z jednostką B (65 600 zł): Wn 976, w analityce: Wn 976-201-2-1-1 „Należności długoterminowe z tytułu pożyczek, rozrachunki z jednostką B”,

5) przypis należności z tytułu pożyczki krótkoterminowej z jednostką B (18 000 zł): Wn 976, w analityce: Wn 976-201-2-2-1 „Należności krótkoterminowe z tytułu pożyczek, rozrachunki z jednostką B”,

6) ewidencja zobowiązania krótkoterminowego z jednostką B (30 000 zł): Ma 976, w analityce: Ma 976-202-2-1-1 „Zobowiązania krótkoterminowe z tytułu dostaw i usług, rozrachunki z jednostką B”,

7) ewidencja zobowiązania krótkoterminowego z jednostką C (10 200 zł): Ma 976, w analityce: Ma 976-202-2-1-2 „Zobowiązania krótkoterminowe z tytułu dostaw i usług, rozrachunki z jednostką C”,

8) ewidencja zobowiązania krótkoterminowego z jednostką D (15 400 zł): Ma 976, w analityce: Ma 976-202-2-1-3 „Zobowiązania krótkoterminowe z tytułu dostaw i usług, rozrachunki z jednostką D”.

Natomiast dekretacja operacji gospodarczych dotyczących odpisów aktualizujących wzajemne należności w ramach jednostek objętych procedurą konsolidacyjną przedstawia się w jednostce A następująco:

1) odpis aktualizujący należności z tytułu dostaw i usług z jednostką B (500 zł): Ma 976, w analityce: Ma 976-201-4-1-1 „Odpis aktualizujący należności z tytułu dostaw i usług – utworzony w latach poprzednich, rozrachunki z jednostką B”,

2) odpis aktualizujący należności z tytułu dostaw i usług z jednostką C (300 zł): Ma 976, w analityce: Ma 976-201-4-1-2 „Odpis aktualizujący należności z tytułu dostaw i usług – utworzony w latach poprzednich, rozrachunki z jednostką C”,

3) odpis aktualizujący należności z tytułu dostaw i usług z jednostką D (200 zł): Ma 976, w analityce: Ma 976-201-4-1-3 „Odpis aktualizujący należności z tytułu dostaw i usług – utworzony w latach poprzednich, rozrachunki z jednostką D”,

4) odpis aktualizujący należności z tytułu dostaw i usług z jednostką B (1000 zł): Ma 976, w analityce: Ma 976-201-5-1-1 „Odpis aktualizujący należności z tytułu dostaw i usług – utworzony w roku bieżącym, rozrachunki z jednostką B”,

5) odpis aktualizujący należności z tytułu dostaw i usług z jednostką C (1500 zł): Ma 976, w analityce: Ma 976-201-5-1-2 „Odpis aktualizujący należności z tytułu dostaw i usług – utworzony w roku bieżącym, rozrachunki z jednostką C”,

6) odpis aktualizujący należności z tytułu dostaw i usług z jednostką D (1000 zł): Ma 976, w analityce: Ma 976-201-5-1-3 „Odpis aktualizujący należności z tytułu dostaw i usług – utworzony w roku bieżącym, rozrachunki z jednostką D”.

Podobne księgowania wystąpią w jednostkach B, C i D.

Podsumowanie

Warto podkreślić, że skonsolidowany bilans jst stanowi element sf. Zgodnie z obowiązującymi przepisami jego sporządzenie należy do obowiązków zarządu jst. Rzetelnie przygotowana dokumentacja konsolidacyjna wysoce uprawdopodabnia wiarygodność sprawozdania. Istotna jest również prawidłowa ewidencja księgowa operacji gospodarczych, które docelowo podlegają wyłączeniom, w tym dekretacja operacji dotyczących wzajemnych rozliczeń między jednostkami, objętych procedurą konsolidacyjną.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych