Uproszczenia w rachunkowości – koszty, korzyści i zagrożenia (cz. III) Przywileje jednostek mikro i małych sporządzających skrócone sprawozdanie finansowe

Prawo do stosowania wymienionych trzech uproszczeń w rachunkowości przysługuje nie tylko jednostkom mikro i małym, lecz także organizacjom pozarządowym, takim jak fundacje i stowarzyszenia, oraz innym wybranym osobom prawnym lub jednostkom organizacyjnym, które prowadzą działalność pożytku publicznego i spełniają kryteria ilościowe przewidziane dla jednostek małych (por. art. 7 ust. 2b, art. 32 ust. 7 i art. 39 ust. 6 uor oraz art. 3 ust. 2 i 3 pkt 1 i 2 ustawy z 24.04.2003 r. o działalności pożytku publicznego i o wolontariacie, tekst jedn. DzU z 2023 r. poz. 571). Innymi słowy stowarzyszenia i fundacje, które za bieżący i poprzedni rok obrotowy nie przekroczyły dwóch z trzech wielkości:

[1] P. Mućko, H. Czaja-Cieszyńska, Uproszczenia w rachunkowości – koszty, korzyści i zagrożenia (cz. II). Czy warto skracać sprawozdanie finansowe

Zagadnienie uproszczonego sprawozdania finansowego (sf) poruszaliśmy w cz. II opracowania[1], opisując zalety i wady tego rozwiązania. Sporządzanie skróconych sf upoważnia kierownika jednostki do wprowadzenia kolejnych uproszczeń w rachunkowości, niedozwolonych u innych podmiotów. Są to:

- ograniczenie stosowania zasady ostrożności,

- stosowanie podatkowych zasad amortyzacji,

- niedokonywanie biernych rozliczeń międzyokresowych kosztów dotyczących przyszłych świadczeń na rzecz pracowników.

Uproszczenia te są atrakcyjne dla wielu jednostek, ale przy ich stosowaniu często dochodzi do nieprawidłowości.

Sporządzanie skróconych sf wiąże się też z pewnymi ograniczeniami. Wymaga dodatkowych ujawnień, ponadto jednostki mikro są objęte zakazem dokonywania wyceny w wartości godziwej i skorygowanej cenie nabycia. Ich rachunkowość ma być dostosowana do potrzeb użytkowników, a więc prosta.

Dodatkowe uproszczenia oraz ograniczenia wynikające ze sporządzania uproszczonych sf są przedmiotem niniejszego opracowania.

Kryteria kwalifikacji jednostek do mikro i małych

Zgodnie z uor zastosowanie uproszczonych zasad (polityki) rachunkowości przewidzianych dla jednostek mikro i małych wymaga spełnienia odpowiednich kryteriów, w szczególności dotyczących:

1) rodzaju prowadzonej działalności;

2) formy prawnej prowadzonej działalności;

3) kryteriów ilościowych w zakresie:

- sumy bilansowej,

- przychodów netto ze sprzedaży towarów i produktów lub przychodów netto ze sprzedaży towarów, produktów i operacji finansowych,

- średniorocznego zatrudnienia w przeliczeniu na pełne etaty;

4) kryteriów formalnych – sporządzanie skróconego sf wymaga decyzji organu zatwierdzającego sprawozdanie.

Kryteria kwalifikacji przedstawiliśmy szczegółowo w cz. II opracowania. Warto tu jednak przypomnieć, że:

- ze względu na rodzaj działalności:

- z wielu uproszczeń są wykluczone np. banki i emitenci papierów wartościowych notowanych na rynkach regulowanych lub w alternatywnych systemach obrotu (w Polsce m.in. na rynku NewConnect) albo tylko ubiegających się/zamierzających się ubiegać o dopuszczenie do obrotu na rynku regulowanym,

- jednostką mikro mogą zostać m.in. związki zawodowe, organizacje pracodawców, izby gospodarcze – ale tylko jeżeli nie prowadzą działalności gospodarczej;

- kryteria ilościowe w zakresie sumy bilansowej, przychodów netto ze sprzedaży towarów i produktów oraz zatrudnienia dotyczą różnych osób prawnych, także spółek, ale nie odnoszą się m.in. do spółek cywilnych i jawnych osób fizycznych;

- jednostką mikro mogą zostać osoby fizyczne prowadzące działalność gospodarczą, spółki cywilne osób fizycznych, spółki cywilne osób fizycznych i przedsiębiorstwa w spadku, spółki jawne osób fizycznych, spółki partnerskie oraz przedsiębiorstwa w spadku, jeśli:

- przychody netto tych jednostek ze sprzedaży towarów, produktów i operacji finansowych wyniosły nie więcej niż 3 mln euro za poprzedni rok obrotowy (jednostek tych nie dotyczą limity zatrudnienia ani sumy bilansowej),

- dobrowolnie stosują uor.

Przywilej przedłużania stosowania uproszczeń pomimo przekroczenia kryteriów wielkości

Z uproszczeń przewidzianych dla jednostek mikro lub małych może korzystać wiele osób prawnych, także spółek, pod warunkiem że w roku bieżącym (za który sporządzają sf) i poprzednim nie przekroczyły dwóch z trzech wielkości:

1) suma aktywów bilansu na koniec roku obrotowego:

- 1,5 mln zł – jednostki mikro,

- 25,5 mln zł – jednostki małe;

2) przychody netto ze sprzedaży towarów i produktów za rok obrotowy:

- 3 mln zł – jednostki mikro,

- 51 mln zł – jednostki małe;

3) średnioroczne zatrudnienie w przeliczeniu na pełne etaty:

- 10 osób – jednostki mikro,

- 50 osób – jednostki małe.

Jednostki rozpoczynające działalność stosują powyższe kryteria wyłącznie w odniesieniu do jednego roku obrotowego. Natomiast jednostki kontynuujące działalność muszą spełniać warunki przez 2 lata obrotowe. Od tej reguły jest jednak wyjątek – wynikający z art. 3 ust. 1b oraz 1d uor – jednostki, które w poprzednim roku skorzystały choćby z jednego z uproszczeń dotyczących:

- sprawozdania finansowego, tj.:

- skróconego bilansu,

- skróconego rachunku zysków i strat,

- skróconej informacji dodatkowej bądź informacji uzupełniającej do bilansu – zgodnych z zał. nr 4 lub 5 do uor,

- możliwości niesporządzania rachunku przepływów pieniężnych lub zestawienia zmian w kapitale (funduszu) własnym;

- możliwości niesporządzania sprawozdania z działalności,

w kolejnym roku obrotowym wciąż mogą stosować uproszczenia przewidziane dla jednostek mikro albo małych, nawet jeżeli w jednym z dwóch lat przekroczą dwie z trzech wielkości. Innymi słowy mogą kontynuować stosowanie uproszczeń w kolejnym roku obrotowym.

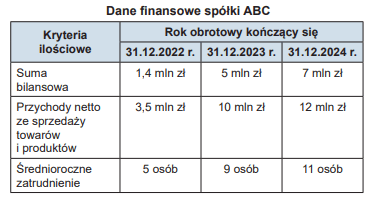

ABC spółka z o.o. została założona 14.09.2022 r. Zgodnie z przyjętymi przez zarząd zasadami (polityką) rachunkowości rok obrotowy pokrywa się z kalendarzowym, z wyjątkiem pierwszego roku działalności, który był krótszy i zakończy się 31.12.2022 r. Zarząd planuje ograniczać zakres ujawnianych informacji i stosować uproszczenia w obszarze sprawozdawczości finansowej. Podstawowe parametry charakteryzujące wielkość spółki w kolejnych 3 latach przedstawia tabela.

W kolejnych latach obrotowych spółka ma do wyboru następujące uproszczenia w zakresie sprawozdawczości finansowej:

1. Za skrócony pierwszy rok obrotowy kończący się 31.12.2022 r. spełnia kryteria ilościowe odnoszące się zarówno do jednostek mikro, jak i do małych, może zatem sporządzać skrócone sf, oczywiście pod warunkiem podjęcia – przed jego sporządzeniem – stosownej decyzji przez organ zatwierdzający sf (walne zgromadzenie wspólników).

2. W odniesieniu do pełnego roku obrotowego kończącego się 31.12.2023 r. spółka przekracza kryteria uprawniające do sporządzania (po raz pierwszy) skróconego sf dla jednostek mikro. Jeżeli jednak w poprzednim roku zastosowała choćby jedno uproszczenie odnoszące się do sf (dotyczące jednego z elementów rocznego sf), to za 2023 r. może ponownie przyjąć uproszczenia przeznaczone dla jednostek mikro. Warunkiem jest uchwała walnego zgromadzenia wspólników. Jeśli jednak uchwała z poprzedniego roku wskazuje na dopuszczalność stosowania uproszczeń również w kolejnych latach, to osobna uchwała na 2023 r. nie jest konieczna. Spółka może jednak przyjąć uproszczenia odnoszące się do jednostek małych, ponieważ spełnia odpowiednie kryteria ilościowe za dwa ostatnie lata obrotowe. Niezbędna jest w tym celu stosowna uchwała walnego zgromadzenia wspólników, wskazująca dopuszczalne uproszczenia dotyczące jednostek małych.

3. W odniesieniu do roku obrotowego kończącego się 31.12.2024 r. jednostka ponownie przekracza kryteria ilościowe uprawniające do sporządzania skróconego sf dla jednostek mikro. Ponieważ przekroczenie dotyczy obu ostatnich lat obrotowych (2023 i 2024), nie można wobec niej przedłużyć stosowania uproszczeń dla jednostek mikro. Natomiast w obu ostatnich latach obrotowych spółka spełnia kryteria ilościowe uprawniające do przyjęcia uproszczeń dla jednostek małych. Może więc je przyjąć (kontynuować ich stosowanie). Przyjęcie ich po raz pierwszy wymaga podjęcia stosownej uchwały przez walne zgromadzenie przed datą sporządzenia sf.

Dopuszczalne uproszczenia

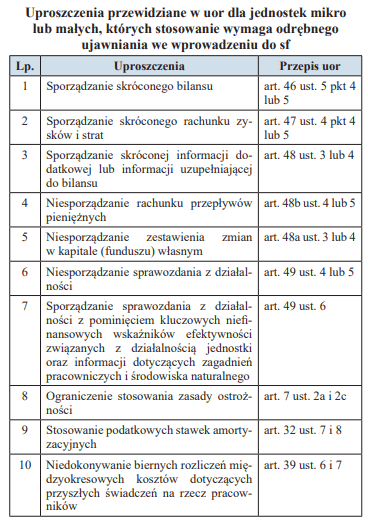

Korzystanie z uproszczeń w zakresie sf (jego skrócenie zgodnie z zał. nr 4 lub 5 do uor) bądź odejście od sporządzania sprawozdania z działalności uprawnia jednostkę mikro i małą do zastosowania dodatkowych uproszczeń w rachunkowości, niedostępnych dla innych jednostek. Tymi uproszczeniami są:

- ograniczenie stosowania zasady ostrożności (art. 7 ust. 2a–2c uor),

- stosowanie zasad amortyzacji określonych w przepisach podatkowych (art. 32 ust. 7 i 8 uor),

- zwolnienie z dokonywania rozliczeń międzyokresowych kosztów odnoszących się do przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych (art. 39 ust. 6 i 7 uor).

Ponadto jednostki mikro i małe mogą nie ujawniać w sprawozdaniu z działalności:

- kluczowych niefinansowych wskaźników efektywności związanych z działalnością jednostki oraz

- informacji dotyczących zagadnień pracowniczych i środowiska naturalnego,

gdyby organ zatwierdzający sf nie podjął decyzji o zwolnieniu ze sporządzania sprawozdania z działalności (art. 49 ust. 6 uor).

Warto przy tym podkreślić, że decyzję o zastosowaniu każdego z wymienionych uproszeń podejmuje wyłącznie kierownik jednostki, określając je w przyjętych zasadach (polityce) rachunkowości. Wcześniejsza zgoda organu zatwierdzającego odnosi się tylko do uproszczeń dotyczących skrócenia sf (czyli zastosowania zał. nr 4 lub 5 do uor) oraz zwolnienia ze sporządzania rachunku przepływów pieniężnych, zestawienia zmian w kapitale (funduszu) własnym i sprawozdania z działalności. Mając zgodę organu zatwierdzającego, kierownik jednostki może samodzielnie podjąć decyzję o zastosowaniu dodatkowych, ww. uproszczeń.

Prawo do stosowania wymienionych trzech uproszczeń w rachunkowości przysługuje nie tylko jednostkom mikro i małym, lecz także organizacjom pozarządowym, takim jak fundacje i stowarzyszenia, oraz innym wybranym osobom prawnym lub jednostkom organizacyjnym, które prowadzą działalność pożytku publicznego i spełniają kryteria ilościowe przewidziane dla jednostek małych (por. art. 7 ust. 2b, art. 32 ust. 7 i art. 39 ust. 6 uor oraz art. 3 ust. 2 i 3 pkt 1 i 2 ustawy z 24.04.2003 r. o działalności pożytku publicznego i o wolontariacie, tekst jedn. DzU z 2023 r. poz. 571). Innymi słowy stowarzyszenia i fundacje, które za bieżący i poprzedni rok obrotowy nie przekroczyły dwóch z trzech wielkości:

1) suma bilansowa – 25,5 mln zł,

2) przychody netto ze sprzedaży towarów i produktów za rok obrotowy – 51 mln zł,

3) średnioroczne zatrudnienie – 50 osób,

mogą ograniczyć działanie zasady ostrożności, zastosować amortyzację podatkową zamiast bilansowej lub nie dokonywać rozliczeń międzyokresowych kosztów dotyczących przyszłych świadczeń na rzecz pracowników.

Ograniczenie zasady ostrożności

[2] Z. Fedak, „Ogólne zasady sporządzania rocznego sprawozdania finansowego”, w: Zamknięcie roku 2022, Wydawnictwo Rachunkowość, Warszawa 2022.

Zasada ostrożności (nazywana też zasadą ostrożnej wyceny) należy do podstawowych zasad rachunkowości. Polega na rozważnym uwzględnianiu wszelkich zdarzeń znanych na dzień sporządzenia sf, które wpływają na wartość majątku, wysokość zobowiązań i wynik finansowy jednostki, bez względu na jej sytuację finansową[2]. Zgodnie z uor zasada ostrożności ma na celu skorygowanie podstawowej zasady wyceny majątku jednostki w rzeczywiście poniesionych kosztach wytworzenia lub cenach nabycia (zasada wyceny w koszcie historycznym). Przejawem jej stosowania jest w szczególności uwzględnienie w wyniku finansowym (art. 7 ust. 1 uor):

- zmniejszenia wartości użytkowej bądź handlowej składników aktywów, w tym w postaci odpisów amortyzacyjnych lub umorzeniowych,

- wyłącznie niewątpliwych pozostałych przychodów operacyjnych,

- wszystkich poniesionych pozostałych kosztów operacyjnych,

- rezerw na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń.

Warto podkreślić, że zasada ostrożności może się również przejawiać w inny sposób, a przedstawione wyliczenie pozwala zauważyć, że jej konsekwencją jest nie tylko amortyzacja składników środków trwałych, wartości niematerialnych i prawnych (wnip) oraz ew. nieruchomości inwestycyjnych. W księgach rachunkowych należy ująć odpisy aktualizujące wartość składników wszystkich aktywów, których wartość użytkowa lub handlowa obniżyła się z przyczyn innych niż amortyzacja.

[3] Por. § 4.1 KSR 6 Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe.

Spośród wymienionych przejawów stosowania zasady ostrożności pierwszy i ostatni wymagają szczególnej uwagi i nakładu pracy księgowych. Oba są bowiem związane z wartościami szacunkowymi[3]: okresem ekonomicznej użyteczności, odpisami aktualizującymi wartość aktywów oraz rezerwami. W każdym z tych przypadków konieczna jest ocena zdarzeń przyszłych, np.:

- jak długo będzie użytkowany środek trwały,

- czy dłużnicy opóźniający się z terminowym uregulowaniem należności spłacą ją, a jeśli tak, to kiedy i w jakiej kwocie,

- czy wniesiona przeciwko jednostce sprawa sądowa zostanie rozstrzygnięta na jej korzyść, czy też nie.

Dokonywanie takich szacunków jest pracochłonne i obarczone dużą niepewnością, a ponadto wymaga zaangażowania specjalistów z innych dziedzin. Dlatego w praktyce księgowi niechętnie się w nie angażują (por. kolejne przykłady), a uproszczenia w tym zakresie, dopuszczone przez uor, stosują chętnie.

Uproszczenia dotyczące zasady ostrożności polegają na ograniczeniu jej stosowania w wyszczególnionych w uor przypadkach (por. tabela).

Kto może je stosować? Przede wszystkim jednostki mikro i małe (oraz wskazane jednostki prowadzące działalność pożytku publicznego), ale z wyjątkiem spółek kapitałowych, komandytowo-akcyjnych oraz spółek jawnych lub komandytowych, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, komandytowo-akcyjne lub spółki z innych państw o podobnej do tych spółek formie prawnej. Z uproszczeń odnoszących się do zasady ostrożności nie skorzystają zatem spółki, w których odpowiedzialność wspólników jest ograniczona. Mogą je stosować spółdzielnie, stowarzyszenia i fundacje oraz spółki jawne, partnerskie, komandytowe, jeżeli prowadzą księgi rachunkowe i choć jednym ze wspólników ponoszących nieograniczoną odpowiedzialność jest np. osoba fizyczna lub inna spółka osobowa. Najbardziej popularna w Polsce spółka, czyli spółka z o.o., nie może przyjąć uproszczeń odnoszących się do zasady ostrożności.

Na czym polegają uproszczenia w zakresie zasady ostrożności? Jednostki mikro określone w art. 3 ust. 1a pkt 2 uor (m.in. związki zawodowe, organizacje pracodawców, izby gospodarcze – jeśli nie prowadzą działalności gospodarczej) nie są zobowiązane do:

- amortyzacji i umorzenia składników aktywów trwałych,

- dokonywania odpisów aktualizujących od składników aktywów,

- tworzenia rezerw.

Jednostki te mają jednak obowiązek ujmować tylko niewątpliwe pozostałe przychody operacyjne oraz wszystkie poniesione pozostałe koszty operacyjne.

Pozostałe jednostki objęte uproszczeniem mogą jedynie odstąpić od:

- dokonywania odpisów aktualizujących od składników aktywów,

- tworzenia rezerw.

Są zobowiązane do stosowania zasady ostrożności w jej pozostałych przejawach, a zatem amortyzują składniki aktywów trwałych oraz ujmują wyłącznie niewątpliwe pozostałe przychody operacyjne oraz wszystkie poniesione pozostałe koszty operacyjne.

[4] H. Czaja-Cieszyńska, P. Mućko, Uproszczenia wybranych zasad (polityki) rachunkowości w mikro- i małych jednostkach w Polsce – regulacje prawne i błędy poznawcze, „Zeszyty Naukowe Uniwersytetu Ekonomicznego w Krakowie/Cracow Review of Economics and Management” 2022, nr 1 (995).

Pomimo ograniczenia zakresu omawianego uproszczenia jest ono na tyle atrakcyjne dla księgowych, że znajduje zastosowanie w zasadach (polityce) rachunkowości nawet tych jednostek, które nie są do tego uprawnione. Badania przeprowadzone na grupie spółek z o.o. wykazały, że ok. 10% z nich ujawnia w swoim sf ograniczenie stosowania zasady ostrożności[4], chociaż – podkreślmy to raz jeszcze – nie są one uprawnione do stosowania tego uproszczenia. Jednostki te uchylały się więc od tworzenia rezerw i dokonywania odpisów aktualizujących, mimo że były do tego zobowiązane.

Amortyzacja podatkowa

[5] W dalszej części opracowania problematyka amortyzacji podatkowej będzie opisywana w odniesieniu do środków trwałych, ale uproszczenia w tym zakresie dotyczą również pozostałych umarzanych stopniowo składników aktywów trwałych.

Konieczność stopniowego umarzania składników aktywów trwałych wynika z podstawowych zasad rachunkowości. Amortyzacji podlegają środki trwałe (z wyjątkiem gruntów niesłużących wydobyciu kopalin metodą odkrywkową), wnip oraz – w zależności od zastosowanych zasad (polityki) rachunkowości w zakresie ich wyceny – inwestycje w nieruchomości i prawa (art. 31 ust. 2, art. 33 ust. 1 i art. 28 ust. 1 pkt 1a uor). Zgodnie z uor odpisów amortyzacyjnych dokonuje się drogą systematycznego, planowego rozłożenia wartości początkowej na ustalony okres amortyzacji (art. 32 ust. 1). Przy określaniu okresu amortyzacji i rocznej stawki amortyzacji środka trwałego (i analogicznie innych umarzanych składników aktywów[5]) uwzględnia się okres jego ekonomicznej użyteczności, na którego ustalenie mają wpływ czynniki wymienione w art. 32 ust. 2 uor, tj.:

- liczba zmian, na których pracuje środek trwały,

- tempo postępu techniczno-ekonomicznego,

- wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów albo innym właściwym miernikiem,

- prawne lub inne ograniczenia czasu używania środka trwałego,

- przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego.

Należy zatem podkreślić, że okresowy odpis umorzeniowy stanowi wartość szacunkową wynikającą z oceny wymienionych czynników. Zadaniem kierownika jednostki oraz podległych mu pracowników działu finansowo-księgowego jest oszacowanie okresu i rocznej stawki amortyzacji, posiłkując się przy tym wiedzą fachową oraz doświadczeniem pracowników innych działów jednostki, np. produkcji lub transportu (w przypadku maszyn produkcyjnych czy samochodów).

[6] Jednak już dla wybranych wnip określono granice maksymalnego okresu użyteczności, jeżeli nie można go wiarygodnie ustalić. Por. art. 33 ust. 3 i art. 44b ust. 10 uor.

[7] Oraz wspomniane wcześniej wybrane organizacje pożytku publicznego, a także inne wybrane jednostki prowadzące działalność pożytku publicznego, spełniające opisane wcześniej kryteria, w szczególności kryteria ilościowe dotyczące jednostek małych.

Z pewnością szacowanie okresu ekonomicznej użyteczności jest pracochłonne i obarczone niepewnością. Dużo łatwiejsze i prostsze byłoby przyjęcie stawek amortyzacyjnych wynikających z przepisów. Uor nie zawiera jednak żadnych precyzyjnych wielkości pozwalających obliczyć stawki amortyzacyjne dla środków trwałych[6]. Takie stawki są określone w przepisach podatkowych. Co więcej, zastosowanie podatkowych zasad amortyzacji niweluje różnice między wartością podatkową a bilansową amortyzowanego majątku, zwalniając księgowych z ustalania ew. różnic przejściowych między tymi wartościami, i w konsekwencji z ustalania w niektórych jednostkach rezerw lub aktywów z tytułu odroczonego podatku dochodowego. Pokusa wykorzystania podatkowych stawek amortyzacyjnych jest więc dość duża.

Uor zezwala na uproszczenia w zakresie amortyzacji. Jednostki mikro i małe[7] mogą przyjąć uproszczenie polegające na zastosowaniu przepisów podatkowych w celu ustalenia odpisów amortyzacyjnych. Mogą zatem przyjąć np. podatkowe roczne stawki amortyzacyjne określone w załącznikach do ustaw podatkowych, a także zasady określania wartości początkowej zgodne z przepisami podatkowymi. Co istotne, prawa do tego uproszczenia nie mają spółki kapitałowe (spółki z o.o., akcyjne, proste spółki akcyjne), spółki komandytowo-akcyjne i spółki jawne lub komandytowe, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, komandytowo-akcyjne lub spółki z innych państw o podobnej do tych spółek formie prawnej.

Na czym dokładnie polega prawo wybranych w uor jednostek prowadzących księgi rachunkowe do dokonywania „odpisów amortyzacyjnych lub umorzeniowych od środków trwałych według zasad określonych w przepisach podatkowych” (art. 32 ust. 7 uor)? Czego nie wolno jednostkom nieuprawnionym do tego uproszczenia? Problem wyjaśnimy na podstawie stawek podatkowych, ale uproszczenie dotyczy każdego innego przepisu podatkowego wpływającego na wysokość kosztów amortyzacji.

Uor na pewno nie zabrania jednostkom niemającym możliwości stosowania opisywanego uproszczenia przyjęcia dla danego środka trwałego stawki amortyzacyjnej identycznej jak określona w updop i updof, tylko dlatego, że przepisy podatkowe ustalają taką właśnie stawkę (np. zastosowania stawki 10% do domków kempingowych trwale związanych z gruntem). Zgodnie z uor jednostka samodzielnie szacuje okres ekonomicznej użyteczności, okres amortyzacji i stawkę, uwzględniając ww. czynniki. Możliwe jest zatem, że np. dla domku kempingowego okres ten zostanie oszacowany na 10 lat. Rola jednostki polega na dokonaniu szacunku (który ew. później – jeśli jednostka podlega badaniu – jest weryfikowany przez biegłego rewidenta). Stawki amortyzacji podatkowej i bilansowej mogą więc być identyczne. Niemniej uor wymaga analizy stawki podatkowej z perspektywy spełniania wymagań tej ustawy, a zatem przede wszystkim rzetelnej i jasnej prezentacji sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki (art. 4 ust. 1).

Jeżeli zastosowanie stawek podatkowych czyni zadość tej naczelnej zasadzie rachunkowości, nie ma przeszkód, aby je przyjąć. W zasadach (polityce) rachunkowości jednostki należy opisać metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego (art. 10 ust. 1 pkt 2 uor), obejmujące również przyjęte zasady amortyzacji. Określając te zasady, jednostki opisują stosowane metody i stawki amortyzacji. W tym miejscu jednostki uprawnione do stosowania uproszczenia opisanego w art. 32 ust. 7 uor informują o zastosowaniu podatkowych zasad amortyzacji, w tym podatkowych stawek amortyzacyjnych. Jednostki nieuprawnione do tego uproszczenia często podają własne stawki amortyzacyjne, ich przedziały lub inaczej określone reguły ustalania stawek, uwzględniające zasady ogólne zawarte w uor.

Z uwagi na stopień ogólności zasad (polityki) rachunkowości dokument ten może zawierać stawki amortyzacyjne lub ich przedziały dla określonych grup środków trwałych, z adnotacją, że w jednostkowych przypadkach stawka może być inna, jeśli wymaga tego rzetelne odzwierciedlenie procesu systematycznego zużywania się amortyzowanego składnika. Innymi słowy, jeżeli zasady (polityka) rachunkowości jednostki precyzyjnie wymieniają stawki amortyzacyjne, powinny również przewidywać możliwość ich innego ustalenia w indywidualnym przypadku – gdy wymaga tego rzetelność przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki. Dotyczy to zwłaszcza środków trwałych o istotnej wartości.

Deklarowanie w zasadach (polityce) rachunkowości stosowania podatkowych stawek amortyzacyjnych jest bardzo częstą praktyką, i to niezależnie od formy prawnej jednostki. Niewątpliwą zaletą tego rozwiązania jest porównywalność informacji sprawozdawczej, w szczególności o kosztach i wynikach działalności jednostki. Ujawnienie takiej polityki we wprowadzeniu do sf sprzyja przejrzystości oraz – w pewnym stopniu – wiarygodności informacji. Niemniej mechaniczne zastosowanie sztywnych stawek amortyzacyjnych, np. pochodzących z przepisów podatkowych, może zniekształcić informację o sytuacji majątkowej i finansowej jednostki oraz o jej wyniku finansowym. Z tego powodu uor – nie zezwalając na uproszczenia – nie pozwala na mechaniczne kopiowanie przez kierownika jednostki podatkowych zasad amortyzacji środków trwałych (oraz wnip, a także inwestycji w nieruchomości i prawa) w jednostkach, w których odpowiedzialność właścicieli jest ograniczona (takich jak spółki kapitałowe).

[8] H. Czaja-Cieszyńska, P. Mućko, Uproszczenia wybranych zasad (polityki) rachunkowości…, jw. Spółki deklarujące stosowanie stawek podatkowych, ale z zachowaniem rzetelnego i jasnego obrazu, zostały w tym badaniu zakwalifikowane do jednostek poprawnie formułujących zasady (politykę) rachunkowości.

Niestety, z badań wynika, że połowa spółek z o.o. składa deklarację stosowania podatkowych zasad amortyzacji lub podatkowych stawek amortyzacyjnych bez oceny ich wpływu na rzetelność i jasność przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki w sf[8], co może prowadzić do zniekształcenia rzetelności jej obrazu.

Spółka z o.o. zajmująca się transportem i spedycją zakończyła rok obrotowy 2022 przychodami ze sprzedaży w kwocie 60 mln zł i sumą bilansową 10 mln zł, z czego wartość bilansowa środków trwałych to zaledwie 100 tys. zł.

Spółka ma flotę 50 ciągników kupionych 4 i 5 lat temu. Ciągniki zostały nabyte jako używane środki trwałe, dlatego do ich amortyzacji podatkowej zastosowano 30-miesięczny okres umorzenia. Spółka przyjęła w zasadach (polityce) rachunkowości podatkowe zasady amortyzacji środków trwałych. W efekcie każdy z tych sprawnych i obecnie używanych ciągników jest wykazywany w bilansie w wartości zerowej.

Chociaż dokładne oszacowanie ich prawidłowej wartości bilansowej jest utrudnione, to można ocenić, że znacząco zaniżono sumę bilansową (nawet o połowę). Ocena wyników finansowych i sytuacji finansowej na podstawie sf nie będzie więc odzwierciedlać rzeczywistości. Nierzetelność sf jest w tym przypadku spowodowana przyjęciem podatkowych zasad amortyzacji w latach poprzednich oraz niedokonywaniem okresowej weryfikacji stawek amortyzacyjnych (por. art. 32 ust. 3 uor).

Podsumowując: uproszczenie opisane w art. 32 ust. 7 uor polega na możliwości zastosowania podatkowych zasad amortyzacji przez ich przywołanie wprost w zasadach (polityce) rachunkowości jednostki, a w szczególności przez zastosowanie podatkowych stawek amortyzacyjnych.

Z tego uproszczenia mogą skorzystać przede wszystkim jednostki mikro i małe, ale z wyłączeniem m.in. spółek kapitałowych. Spółki kapitałowe mogą przyjąć podatkowe stawki amortyzacyjne, jeżeli wynikające z nich wartości umorzenia i bilansowe pozwalają zachować rzetelność i jasność przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki w jej sf.

[9]Autor jest świadomy kontrowersji, jakie może wzbudzać kładzenie nacisku na poddanie krytycznej ocenie przyjmowania przez jednostki okresu amortyzacji istotnych środków trwałych, wynikającego z zasad podatkowych. Podatkowe stawki amortyzacyjne są powszechnie stosowane, również w spółkach kapitałowych, co potwierdza m.in. przywoływane wcześniej badanie. Oczekiwanie stosowania stawek podatkowych jest na tyle wysokie, że nawet organy podatkowe popełniają w tym zakresie pomyłki, choć przepis wydaje się oczywisty. W interpretacji KIS z 27.09.2022 r. (0111-KDIB1-2.4010.461.2022.1.ANK), zasadniczo dotyczącej tzw. estońskiego CIT, spółka z o.o., pytając m.in. o to, czy może nadal korzystać z uproszczeń wynikających z (…) art. 32 ust. 7 uor, a zatem dla potrzeb bilansowych, a tym samym obecnie i podatkowych – dokonywać amortyzacji według ogólnych zasad wynikających z updop, otrzymała odpowiedź twierdzącą, choć z oczywistym zastrzeżeniem, że ocena prawidłowości z perspektywy uor nie była przedmiotem oceny.

Zastosowanie podatkowych stawek amortyzacyjnych powinno być zatem ograniczone w przypadku najistotniejszych i najbardziej wartościowych składników środków trwałych. Z art. 32 ust. 7 wynika też, że jednostki nieuprawnione do stosowania omawianego uproszczenia nie mogą deklarować w zasadach (polityce) rachunkowości bezwarunkowego stosowania podatkowych zasad amortyzacji. Mogą natomiast potraktować podatkowe stawki amortyzacyjne jako punkt wyjścia, ale koniecznie z zaznaczeniem, że istnieje etap oceny zasadności ich zastosowania pod kątem spełnienia zasady rzetelnego i jasnego obrazu.

Użytkownik sf może oczekiwać, że deklaracja tej oceny zamieniła się w praktykę, a biegły rewident – jeśli jednostka podlega badaniu – weryfikuje, czy zachowano rzetelność i jasność prezentacji[9]. Różnice w sformułowaniu zasad (polityki) rachunkowości w jednostkach o różnej formie prawnej podkreśla poniższy przykład.

Powiatowe Centrum Medyczne sp. z o.o. stosuje uproszczenia przewidziane dla jednostek małych za zgodą walnego zgromadzenia i z racji spełniania pozostałych kryteriów. W zasadach (polityce) rachunkowości zapisano, że przy wycenie środków trwałych przyjmuje się podatkowe zasady amortyzacji.

W 2022 r. Centrum nabyło sfinansowany dotacją tomograf komputerowy o wartości początkowej (łącznie z kosztami instalacji) 2 mln zł. Udział środków własnych w finansowaniu był niewielki (ok. 5%). Do amortyzacji urządzenia przyjęto stawkę wskazaną w przepisach podatkowych, czyli 20% (okres amortyzacji 5 lat), choć z dokumentacji urządzenia wynika możliwość jego użytkowania przez co najmniej 10 lat. Co więcej, urządzenie planuje się używać przez 10 lat, co uprawdopodabnia zapis w umowie zakupu, gwarantujący dostawy części zamiennych od sprzedawcy przez 10 lat. Ten zapis umowny wynikał ze specyfikacji istotnych warunków zamówienia sformułowanych na potrzeby przeprowadzanego przetargu.

Przyjęte przez jednostkę rozwiązanie nie jest prawidłowe. Po pierwsze spółka z o.o. nie może stosować uproszczenia z art. 32 ust. 7 uor, z uwagi na ograniczenia zawarte w art. 32 ust. 8 uor, który wyklucza taką możliwość w przypadku spółki kapitałowej. W zasadach (polityce) rachunkowości jednostki należy zatem wprowadzić co najmniej zapis o każdorazowej ocenie wpływu przyjmowanej stawki amortyzacyjnej na rzetelność i jasność przedstawienia sytuacji finansowej i wyniku finansowego jednostki w jej sf.

Po drugie wartość urządzenia z pewnością jest istotna w zestawieniu z sumą bilansową (sięga 10% tej sumy). Chociaż wpływ amortyzacji na wynik finansowy netto jest niewielki (co wynika z niskiego udziału własnego szpitala w finansowaniu zakupu), to jednak zastosowane uproszczenie wpływa na wycenę księgową świadczeń medycznych wykonywanych z wykorzystaniem tomografu, na cząstkowe wyniki finansowe oraz ocenę sytuacji majątkowej i finansowej spółki. Należy zatem dokonać indywidualnej oceny okresu użytkowania, a w szczególności wziąć pod uwagę, że istnieją dowody na planowane wykorzystanie tomografu przez co najmniej 10 lat.

Gdyby szpital działał w formie samodzielnego publicznego zakładu opieki zdrowotnej (SP ZOZ), mógłby bezwarunkowo przyjąć w zasadach (polityce) rachunkowości podatkowe zasady amortyzacji w zgodzie z art. 32 ust. 7 i 8 uor. SP ZOZ jest szczególną formą prawną i nie został wykluczony ze stosowania tego uproszczenia. Jednak również w tym przypadku warto co najmniej rozważyć wpływ amortyzacji na realizację zasady rzetelnego i jasnego obrazu.

Bierne rozliczenia międzyokresowe kosztów dotyczące przyszłych świadczeń na rzecz pracowników

[10] Z. Fedak, „Bilans”, w: Zamkniecie roku 2022, Wydawnictwo Rachunkowość, Warszawa 2022.

Ostatni z omawianych tu przywilejów jednostek mikro i małych, dopuszczony przez uor, dotyczy zwolnienia z obowiązku dokonywania biernych rozliczeń międzyokresowych kosztów na przyszłe świadczenia na rzecz pracowników, w tym w szczególności na ew. świadczenia emerytalne (art. 39 ust. 6 i 7 uor). Rozliczenia te obejmują wykazywane w rezerwach (art. 39 ust. 2 uor) przyszłe świadczenia wobec pracowników, wynikające z przepisów prawa (głównie Kp), układów zbiorowych pracy, regulaminów wynagrodzeń lub umów o pracę, istotne dla jednostki, z wyjątkiem objętych rezerwą na restrukturyzację. Zalicza się do nich rozliczenia z tytułu[10]:

- świadczeń emerytalnych, rentowych i odpraw pośmiertnych,

- nagród jubileuszowych,

- świadczeń związanych z rozwiązaniem stosunku pracy,

- rezerw na urlopy,

- rezerw na przyszłe premie zależne od zysku.

[11] Także wybrane organizacje pożytku publicznego oraz inne wybrane jednostki prowadzące działalność pożytku publicznego, spełniające opisane wcześniej kryteria, w szczególności kryteria ilościowe dotyczące jednostek małych.

Jednostki mikro i małe[11] mogą – decyzją kierownika jednostki, wyrażoną w zasadach (polityce) rachunkowości – odstąpić od dokonywania tych rozliczeń międzyokresowych. Jednak – analogicznie do innych przedstawionych w tym opracowaniu uproszczeń – takiej możliwości nie mają m.in. spółki kapitałowe. Warto nadmienić, że w każdej jednostce tego rodzaju rezerwy tworzy się, jeżeli mają istotny wpływ na rzetelność oraz jasność prezentacji stanu majątkowego i finansowego, a także wyników finansowych jednostki w jej sf. Jeśli jednostka potrafi uzasadnić niską istotność tworzenia takich rezerw, może ich nie tworzyć, niezależnie od swojej formy prawnej i wielkości. Argumentem za nietworzeniem rezerw na nagrody jubileuszowe może być np. duża rotacja pracowników.

Odrębne ujawnianie zastosowanych uproszczeń

Stosowanie uproszczeń przewidzianych dla jednostek mikro i małych wiąże się z pewnymi dodatkowymi wymogami i ograniczeniami przewidzianymi w uor. Takim dodatkowym wymogiem jest konieczność odrębnego ujawniania zastosowanych uproszczeń, niezależnie od opisu zasad (polityki) rachunkowości.

Wszystkie jednostki sporządzające roczne sf umieszczają w nim wprowadzenie do sf (art. 48 ust. 1 pkt 1 uor), obejmujące m.in. omówienie przyjętych zasad (polityki) rachunkowości, w tym opis:

- metod wyceny aktywów i pasywów (także amortyzacji),

- ustalenia wyniku finansowego,

- sposobu sporządzenia sf,

w zakresie, w jakim uor pozostawia jednostce prawo wyboru. Obowiązek ten dotyczy zarówno jednostek stosujących zał. nr 1, jak i jednostek mikro (zał. nr 4) oraz małych (zał. nr 5). Niezależnie od tego wymogu jednostki mikro i małe są zobowiązane wskazać (zgodnie z odpowiednimi załącznikami do uor) zastosowane zasady rachunkowości przewidziane dla tych jednostek, z wyszczególnieniem wybranych uproszczeń. Przykładowo zał. nr 4 do uor przewiduje we wprowadzeniu do sf (w tym przypadku są to tzw. informacje ogólne):

- w pkt 4 – wskazanie zastosowanych zasad rachunkowości przewidzianych dla jednostek mikro, z wyszczególnieniem wybranych uproszczeń,

- w pkt 6 – omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji), pomiaru wyniku finansowego oraz sposobu sporządzenia sf w zakresie, w jakim uor pozostawia jednostce prawo wyboru.

Zastosowanie uproszczeń w rachunkowości każdej jednostki wymaga ich opisania w zasadach (polityce) rachunkowości. Dotyczy to również uproszczeń przewidzianych dla jednostek mikro i małych. Uproszczenia zastosowane przez te jednostki są zatem opisywane w dokumentacji zasad (polityki) rachunkowości, a następnie powinny być ujawnione we wprowadzeniu do sf, w miejscu przeznaczonym na omówienie zasad (polityki) rachunkowości. Ustawodawca zamierzał zapewne podkreślić konieczność opisania uproszczeń stosowanych przez jednostki mikro i małe, wymagając odrębnego ich wyliczenia. Nasuwa się w związku z tym pytanie, czy omawiając zasady (politykę) rachunkowości w zwykle przeznaczonym do tego miejscu wprowadzenia do sf, należy powtarzać wyliczone wcześniej uproszczenia? Z brzmienia przepisów wynika, że tak.

Uproszczenia, co do których uor pozostawia jednostce prawo wyboru, powinny być częścią zasad (polityki) rachunkowości. Warto jednak pamiętać, że odrębnemu ujawnieniu podlegają tylko uproszczenia dotyczące jednostek mikro i małych. Jeżeli taka jednostka stosuje inne uproszczenia (np. związane z nietworzeniem aktywów i rezerw na odroczony podatek dochodowy), trzeba je ujawnić razem z pozostałą częścią zasad (polityki) rachunkowości. W prawidłowym sporządzeniu tego elementu wprowadzenia do sf będzie pomocna lista kontrolna zawarta w tabeli.

Zakaz wyceny w wartości godziwej i skorygowanej cenie nabycia w jednostkach mikro

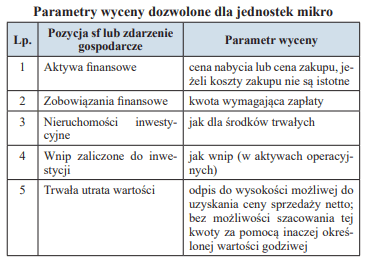

Stosowanie uproszczeń przewidzianych dla jednostek mikro wiąże się z ograniczeniem rzadko spotykanym w prawie bilansowym – jednostkom mikro zabroniono stosowania wartości godziwej i skorygowanej ceny nabycia przy wycenie składników aktywów i pasywów oraz skutków operacji gospodarczych. Zakaz ten wynika z potrzeby ograniczenia stosowania przez te jednostki wartości szacunkowych, których przykładami są objęte zakazem parametry. Zdaniem ustawodawcy jednostki mikro nie dysponują wystarczającymi zasobami, aby w sposób wiarygodny określać wartość godziwą i skorygowaną cenę nabycia. Tam, gdzie jest konieczne oszacowanie tych parametrów wyceny, jednostki mikro są więc zobowiązane zastosować inne zasady wyceny.

Zakaz ten wynika częściowo z dyrektywy 2013/34/UE,która również zabrania jednostkom mikro stosowania wartości godziwej w odniesieniu do instrumentów finansowych oraz innych składników aktywów (choć nie zabrania stosowania skorygowanej ceny nabycia).

Konsekwencją zakazu wyceny w wartości godziwej i skorygowanej cenie nabycia jest konieczność stosowania innych parametrów do wyceny bilansowej, które przedstawia tabela.

Warto w szczególności zauważyć, że w myśl art. 28 ust. 6 uor cena rynkowa stanowi również wartość godziwą, a zatem:

- wycena bilansowa aktywów finansowych pozostaje na poziomie wartości początkowej tych aktywów,

- nieruchomości oraz wnip zaliczonych do inwestycji nie można wyceniać w wartościach rynkowych lub inaczej określonych wartościach godziwych, więc należy przyjąć zasady stosowane do środków trwałych oraz – odpowiednio – wnip (czyli cenę nabycia bądź koszt wytworzenia pomniejszone o odpisy umorzeniowe); jednostki mikro pozbawione są zatem prawa wyboru alternatywnej metody wyceny tych inwestycji, opartej na wartości godziwej,

- ustalenie ceny sprzedaży netto może nastąpić wyłącznie na podstawie przeprowadzonych lub zagwarantowanych transakcji sprzedaży; inne szacowanie wartości godziwej nie jest dozwolone.

Należy podkreślić, że jednostki mikro, które nie korzystają z dodatkowego uproszczenia polegającego na ograniczeniu stosowania zasady ostrożności, dokonują odpisów aktualizujących od wartości zapasów, należności, środków trwałych oraz wnip, jeśli dokonanie odpisu nie wymaga szacowania wartości godziwej. Przykładowo wartość zapasów odpisuje się do wysokości ceny sprzedaży netto faktycznie uzyskanej ze sprzedaży ich części.

Zwolnienie ze stosowania rozporządzenia o instrumentach finansowych

Jednostki mikro obejmuje jeszcze jeden zakaz, sformułowany w art. 28b uor, w którym określono możliwość przyjęcia uproszczenia polegającego na zwolnieniu wybranych jednostek ze stosowania rozporządzenia o instrumentach finansowych (dalej rozporządzenie). Zgodnie z powyższym przepisem ze zwolnienia tego nie skorzystają jednostki określone w art. 3 ust. 1e uor (a zatem jednostki zainteresowania publicznego i podobne, np. emitenci papierów wartościowych dopuszczonych do obrotu na rynku regulowanym i w alternatywnym systemie obrotu oraz banki).

Ponadto ze zwolnienia nie mogą skorzystać jednostki mikro. Jednak w tym przypadku zakaz nie oznacza, że jednostki te mają obowiązek stosować przepisy rozporządzenia. Zasadniczo bowiem – choć niewyłącznie – przepisy te wymagają, by aktywa finansowe i zobowiązania finansowe były wyceniane w wartości godziwej albo skorygowanej cenie nabycia. Omówiony powyżej zakaz stosowania tych parametrów wyceny oznacza, że jednostki mikro i tak nie mogą zastosować zdecydowanej większości przepisów rozporządzenia. Można więc uznać, że na mocy zakazu wyceny w wartości godziwej i skorygowanej cenie nabycia są zwolnione ze stosowania rozporządzenia. Można się jedynie zastanawiać, czy nieliczne jego przepisy, nieodnoszące się ani do wartości godziwej, ani do skorygowanej ceny nabycia, obowiązują jednostki mikro.

Przykładowo rozporządzenie (§ 4 ust. 2) wymaga wprowadzania aktywów finansowych i zobowiązań finansowych, w tym w szczególności transakcji terminowych, pod datą zawarcia kontraktu. Dyspozycję tę warto zastosować, jeśli w jednostce mikro dojdzie do zawarcia kontraktu terminowego. W rozporządzeniu (§ 39 ust. 1) znajduje się ponadto rozdział nt. prezentacji i ujawniania informacji ponad zakres wymagany przez uor, w myśl którego np. jednostki ujawniają, bez względu na zastosowaną metodę wyceny dłużnych instrumentów finansowych, przychody z odsetek umownych, a odsetki niezrealizowane – w podziale według terminów zapłaty. Rozdział ten, choć nie dotyczy wyłącznie informacji o wycenie według wartości godziwej albo skorygowanej ceny nabycia, należy potraktować jako rozszerzający jedynie pełne, a nie uproszczone sf (zgodne z zał. nr 1 ew. 2 lub 3 do uor).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Kryteria kwalifikacji jednostek do mikro i małych

- Przywilej przedłużania stosowania uproszczeń pomimo przekroczenia kryteriów wielkości

- Dopuszczalne uproszczenia

- Ograniczenie zasady ostrożności

- Amortyzacja podatkowa

- Bierne rozliczenia międzyokresowe kosztów dotyczące przyszłych świadczeń na rzecz pracowników

- Odrębne ujawnianie zastosowanych uproszczeń

- zakaz-wyceny-w-wartosci-godziwej-i-skorygowanej-cenie-nabycia-w-jednostkach-mikro

- Zwolnienie ze stosowania rozporządzenia o instrumentach finansowych