Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. V) – standardy środowiskowe E2–E5

Ryzyka fizyczne (związane z przyrodą) są bezpośrednim wynikiem zależności jednostki od przyrody, w tym stabilnego klimatu i usług ekosystemowych, np. dostarczania biomasy (surowców). Powstają, gdy systemy naturalne są zagrożone na skutek oddziaływania zjawisk klimatycznych (np. ekstremalnych warunków pogodowych), zdarzeń geologicznych (np. zjawisk sejsmicznych) lub zmian w równowadze ekosystemów (np. jakość gleby, ekologia morska). Wpływ ten może mieć charakter ostry, długotrwały bądź obu rodzajów. Ryzyka te są zazwyczaj specyficzne dla danego terenu.

Ryzyka transformacji (tzw. ryzyka przejścia) wynikają z niedostosowania strategii i zarządzania jednostki do zmieniającego się otoczenia prawnego, politycznego lub społecznego, w którym jest prowadzona działalność. Mogą być spowodowane działaniami mającymi na celu powstrzymanie lub odwrócenie szkód w przyrodzie (np. środki rządowe, przełomowe technologie, zmiany rynkowe, spory sądowe, zmiana preferencji konsumentów).

Ryzyka systemowe wynikają z awarii całego systemu, a nie jego poszczególnych części. Charakteryzują się punktami krytycznymi o niskim poziomie, które sumują się i pośrednio powodują duże awarie obejmujące kaskadowe interakcje ryzyk fizycznych i ryzyk transformacji (efekt domina) – utrata jednego elementu uruchamia łańcuch innych, a systemy nie są w stanie odzyskać równowagi po wstrząsie.

[1] ESRS E1 Zmiana klimatu był przedmiotem cz. IV cyklu artykułów, zob. „Rachunkowość” 2024, nr 5.

Celem wszystkich tematycznych standardów środowiskowych[1] jest określenie zakresu obowiązkowych ujawnień, które umożliwią użytkownikom oświadczenia o zrównoważonym rozwoju (ZR) zrozumienie wpływów jednostki na zanieczyszczenie środowiska, zużycie wody, ekosystemy, odpady, a także jej działań, planów i wyników w tych obszarach ZR.

Wszystkie mają podobną strukturę, składają się z następujących elementów:

1. Cel standardu oraz związek z innymi standardami ESRS.

2. Obowiązkowe ujawnienia, podzielone na sekcje według kolejnych obszarów sprawozdawczości:

- strategia i model biznesowy (SBM) – tylko standard ESRS E4,

- zarządzanie wpływami, ryzykami i szansami (IRO),

- wskaźniki i cele.

3. „Wymogi dotyczące stosowania” (Application Requirements, AR) – uszczegółowienie uregulowań głównej części standardu i praktyczne wskazówki dotyczące raportowania obowiązkowych ujawnień.

Rodzaje ryzyk i szans środowiskowych – podejście LEAP

Standardy środowiskowe ESRS często odnoszą się do pojęć: „ryzyk fizycznych”, „ryzyk transformacji” oraz „ryzyk systemowych”.

Ryzyka fizyczne (związane z przyrodą) są bezpośrednim wynikiem zależności jednostki od przyrody, w tym stabilnego klimatu i usług ekosystemowych, np. dostarczania biomasy (surowców). Powstają, gdy systemy naturalne są zagrożone na skutek oddziaływania zjawisk klimatycznych (np. ekstremalnych warunków pogodowych), zdarzeń geologicznych (np. zjawisk sejsmicznych) lub zmian w równowadze ekosystemów (np. jakość gleby, ekologia morska). Wpływ ten może mieć charakter ostry, długotrwały bądź obu rodzajów. Ryzyka te są zazwyczaj specyficzne dla danego terenu.

Ryzyka transformacji (tzw. ryzyka przejścia) wynikają z niedostosowania strategii i zarządzania jednostki do zmieniającego się otoczenia prawnego, politycznego lub społecznego, w którym jest prowadzona działalność. Mogą być spowodowane działaniami mającymi na celu powstrzymanie lub odwrócenie szkód w przyrodzie (np. środki rządowe, przełomowe technologie, zmiany rynkowe, spory sądowe, zmiana preferencji konsumentów).

Ryzyka systemowe wynikają z awarii całego systemu, a nie jego poszczególnych części. Charakteryzują się punktami krytycznymi o niskim poziomie, które sumują się i pośrednio powodują duże awarie obejmujące kaskadowe interakcje ryzyk fizycznych i ryzyk transformacji (efekt domina) – utrata jednego elementu uruchamia łańcuch innych, a systemy nie są w stanie odzyskać równowagi po wstrząsie.

[2] ⇒link⇐

Zgodnie z zasadami raportowania ESRS jednostka ma ujawniać jedynie te kwestie, które są istotne – z perspektywy istotności wpływu, istotności finansowej lub obu tych perspektyw jednocześnie. Standardy nie podają gotowego wzoru lub metody na przeprowadzenie oceny podwójnej istotności, wskazują natomiast, że przy badaniu podtematów dotyczących środowiska można wykorzystać metodę LEAP (locate, evaluate, assess, prepare), czyli zintegrowane podejście do kwestii związanych z przyrodą. Jest ono oparte na wytycznych TNFD (Taskforce on Nature-related Financial Disclosure), czyli grupy zadaniowej ds. ujawniania informacji finansowych związanych z przyrodą[2].

Podejście LEAP składa się z czterech etapów:

1) zlokalizowanie (locate) wspólnej płaszczyzny z przyrodą w ramach własnej działalności i łańcucha wartości,

2) analiza (evaluate) wpływów i zależności dotyczących weryfikowanej kwestii ZR,

3) ocena (assess) istotnych ryzyk i szans,

4) przygotowanie (prepare) wyników oceny istotności i związanej z nimi sprawozdawczości.

W etapie 1 jednostka uwzględnia:

- lokalizacje, w których znajdują się bezpośrednie składniki jej aktywów, prowadzi działalność oraz są wykonywane działania w ramach jej łańcucha wartości,

- lokalizacje, w których występuje oddziaływanie (np. emisje),

- sektory lub jednostki biznesowe związane z oddziaływaniem na środowisko.

W etapie 2 jednostka analizuje wpływy i zależności dla każdej istotnej lokalizacji lub sektora/jednostki biznesowej, w tym przez analizę dotkliwości i prawdopodobieństwa wpływu na środowisko i zdrowie ludzi.

W etapie 3, na podstawie wyników poprzednich etapów, jednostka ocenia istotne ryzyka i szanse. W efekcie może zidentyfikować:

a) ryzyka i szanse transformacji w ramach własnej działalności i łańcucha wartości, uwzględniając:

- ryzyka polityczne i ryzyka prawne (np. wprowadzenie regulacji prawnych, narażenie na sankcje i sprawy sądowe),

- technologię (np. zastąpienie produktu/usług produktami/usługami o mniejszym oddziaływaniu, przejście na bardziej ekologiczną technologię),

- rynek (np. zmiany podaży, popytu i finansowania, zwiększone koszty niektórych materiałów i substancji),

- reputację (np. zmiany postrzegania jednostki przez społeczeństwo, klientów lub społeczności w wyniku jej oddziaływania na daną kwestię ZR),

- wkład w ryzyka systemowe – własnej działalności lub działań w łańcuchu wartości, w tym ryzyka załamania się ekosystemu bądź ryzyka, że ważny system naturalny przestanie funkcjonować;

b) ryzyka fizyczne odnoszące się do danej kwestii ZR (np. niedobór czy zanieczyszczenie wody);

c) szanse pogrupowane według:

- zasobooszczędności (np. przejście na bardziej wydajne/oszczędzające zasoby procesy produkcji),

- rynków (np. rozwój mniej zasobochłonnych produktów oraz usług, dywersyfikacja działalności gospodarczej),

- finansowania (np. dostęp do ekologicznych funduszy, obligacji, kredytów i pożyczek),

- odporności (np. przyjęcie mechanizmów recyklingu i obiegu zamkniętego, które pozwalają zmniejszyć zależność od zasobów naturalnych),

- reputacji (np. pozytywne zaangażowanie interesariuszy w wyniku proaktywnego podejścia do zarządzania ryzykami związanymi z przyrodą, prowadzące do uzyskania statusu preferowanego partnera).

ESRS E2 Zanieczyszczenie

Raportowanie według tego standardu ma opisywać, w jaki sposób jednostka zapobiega powstawaniu zanieczyszczeń i zarządza tymi, które już powstały. Standard koncentruje się na ujawnieniach dotyczących zanieczyszczenia powietrza, wody i gleby.

Według ESRS E2 zanieczyszczeniem jest bezpośrednie lub pośrednie wprowadzenie – w wyniku działalności człowieka – czynników zanieczyszczających do powietrza, wody lub gleby, które może zagrażać zdrowiu ludzi bądź środowisku, spowodować szkody materialne, obniżenie walorów środowiskowych lub kolizję z innymi uzasadnionymi sposobami korzystania ze środowiska.

Zanieczyszczenia są więc definiowane bardzo szeroko. Obejmują m.in. substancje lotne (np. tlenki azotu i siarki), materiały organiczne i nieorganiczne, mikroplastik, patogeny, a także hałas, ciepło i wibracje. Dzielą się na trzy grupy – dotyczące powietrza, wody i gleby. Standard nakazuje również ujawniać informacje o substancjach potencjalnie niebezpiecznych (substances of concern) i substancjach wzbudzających szczególnie duże obawy (substances of very high concern).

Szeroka tematyka zanieczyszczeń łączy się w kilku obszarach z innymi standardami ESRS. Przykładowo emisje gazów cieplarnianych są ujęte w ESRS E1, zanieczyszczenia związane z zarządzaniem odpadami – w ESRS E5, a wpływ zanieczyszczeń na społeczności lokalne – w ESRS S3. Z kolei w ESRS E2 ujęto zanieczyszczenie wody (a nie w ESRS E3 dotyczącym zarządzania zasobami wodnymi) oraz negatywny wpływ zanieczyszczeń na bioróżnorodność (będącą przedmiotem ESRS E4).

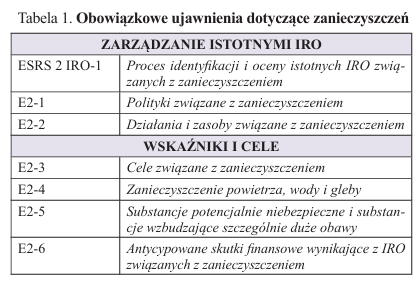

Raportowanie w ramach ESRS E2 ma wspierać realizację Planu działania UE na rzecz eliminacji zanieczyszczeń wody, powietrza i gleby do 2050 r. Jest to jedna z inicjatyw w ramach Europejskiego Zielonego Ładu. Obowiązkowe ujawnienia według ESRS E2 zawiera poniższa tabela.

Zarządzanie istotnymi IRO związanymi z zanieczyszczeniami

Jednostka opisuje przeprowadzony przegląd własnych lokalizacji i działalności gospodarczej w celu określenia rzeczywistych i potencjalnych wpływów związanych z zanieczyszczeniem (we własnej działalności i w łańcuchu wartości), w tym przedstawia metody, założenia i narzędzia stosowane w przeglądzie oraz informuje, czy i w jaki sposób przeprowadziła konsultacje, w szczególności z dotkniętymi społecznościami. Podtematy objęte oceną istotności dotyczą:

- zanieczyszczenia powietrza, wody i gleby (z wyjątkiem emisji gazów cieplarnianych i odpadów), mikrodrobin plastiku oraz substancji potencjalnie niebezpiecznych i wzbudzających szczególnie duże obawy,

- zależności od usług ekosystemowych, które pomagają łagodzić oddziaływania związane z zanieczyszczeniami.

Oceniając istotność w ramach ujawnienia ESRS 2 IRO-1 Proces identyfikacji i oceny istotnych IRO związanych z zanieczyszczeniem, jednostka może zastosować podejście LEAP. Przedstawiając informacje o wynikach oceny, uwzględnia wykaz:

- lokalizacji, w których zanieczyszczenie jest istotną kwestią dla jej działalności i jej łańcucha wartości,

- rodzajów działalności gospodarczej mających związek z istotnymi IRO związanymi z zanieczyszczeniem.

W ramach ujawnienia E2-1 Polityki związane z zanieczyszczeniem jednostka opisuje, zgodnie z wymogami MDR-P, wewnętrzne regulacje, które przyjęła w celu identyfikacji, oceny, zarządzania i ograniczania istotnego wpływu i zagrożeń w zakresie zanieczyszczeń. Powinna w szczególności wskazać, czy i w jaki sposób uwzględnia w swoich politykach konieczność ograniczenia negatywnego wpływu związanego z zanieczyszczeniami powietrza, wody i gleby, ogranicza lub zastępuje substancje potencjalnie niebezpieczne i wycofuje substancje wzbudzające szczególnie duże obawy oraz stara się unikać incydentów i sytuacji zagrożenia, a jeżeli takie wystąpią – kontroluje i minimalizuje ich wpływ na środowisko i/lub społeczeństwo.

W E2-2 Działania i zasoby związane z zanieczyszczeniem jednostka ujawnia, zgodnie z wymogami MDR-A, swoje działania służące unikaniu i zmniejszaniu zanieczyszczenia oraz zasoby przeznaczone na ich realizację.

Powinna opisać przydzielenie poszczególnych zasobów i działań do jednego z poziomów „hierarchii łagodzenia”:

1) zapobieganie zanieczyszczeniom u źródła – m.in. stopniowe wycofywanie materiałów lub związków, które mają negatywne oddziaływanie,

2) ograniczanie zanieczyszczeń – wycofywanie materiałów, dostosowywanie praktyk do wymagań BAT (Best Available Techniques, najlepsze dostępne techniki) lub uwzględnienie kryteriów zasady „Do No Significant Harm” (nie czyń poważnych szkód) określonych w taksonomii zrównoważonego finansowania,

3) kontrola negatywnego wpływu wynikającego z działalności jednostki i incydentów – przywracanie, regeneracja lub przekształcanie ekosystemów, w których wystąpiło zanieczyszczenie.

Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe

W ramach E2-3 Cele związane z zanieczyszczeniem jednostka ujawnia wyznaczone przez siebie cele dotyczące zapobiegania zanieczyszczeniom i ich kontroli, w podziale na: zanieczyszczenia powietrza, emisje do wody, zanieczyszczenia gleby oraz substancje potencjalnie niebezpieczne i substancje wzbudzające szczególnie duże obawy. Wskazuje, czy wyznaczając cele, uwzględniła środowiskowe krytyczne progi ekologiczne (np. poziom zakwaszenia wody, zubożenia gleby).

„Próg ekologiczny” to poziom, ponad którym stosunkowo niewielka zmiana warunków zewnętrznych powoduje szybką zmianę w ekosystemie. Po przekroczeniu progu ekosystem może powrócić do dawnego stanu w związku z właściwą mu odpornością. Jeżeli jednostka uwzględniła w celach środowiskowe krytyczne progi ekologiczne, to przedstawia informacje o zidentyfikowanych poziomach krytycznych wraz z metodologią, czy są one przez nią określone oraz jak zarządza odpowiedzialnością za ich przestrzeganie. Ujawnia, czy wyznaczone cele są dobrowolne, czy narzucone regulacjami zewnętrznymi (jeżeli tak, opisuje, jak wpłynęły na określenie poziomów progów ekologicznych).

W ujawnieniu E2-4 Zanieczyszczenie powietrza, wody i gleby jednostka opisuje zanieczyszczenia, które generuje w ramach własnych operacji, w tym wytwarzania i wykorzystania przez nią mikrodrobin plastiku. Standard odwołuje się do listy zanieczyszczeń według rozporządzenia w sprawie Europejskiego Rejestru Uwalniania i Transferu Zanieczyszczeń (E-PRTR). Zanieczyszczenia i ilości, o których mowa w ujawnieniu E2-4, mają być skonsolidowanymi ilościami obejmującymi emisje z obiektów, nad którymi jednostka sprawuje kontrolę, a sama konsolidacja powinna obejmować wyłącznie emisje z instalacji, w odniesieniu do których przekroczono obowiązującą wartość progową określoną w zał. II do rozporządzenia E-PRTR.

Jednostka ujawnia ilość każdego zanieczyszczającego czynnika emitowanego do powietrza, wody i gleby, wytwarzanych lub wykorzystywanych przez nią mikrodrobin plastiku, a także zmiany w czasie, metodę pomiarów i proces gromadzenia danych związanych z zanieczyszczeniami.

Przedstawiając informacje o czynnikach zanieczyszczających, ujawnia sposób pomiaru zanieczyszczeń:

- bezpośredni pomiar emisji, ścieków lub innych zanieczyszczeń przez zastosowanie uznanych systemów ciągłego monitorowania,

- pomiary okresowe,

- obliczenia oparte na danych dotyczących określonej lokalizacji,

- obliczenia oparte na opublikowanych wskaźnikach zanieczyszczeń,

- oszacowanie.

Standard zakłada, że najlepiej mierzyć emisje zanieczyszczeń bezpośrednio i w trybie ciągłym, wymaga zatem uzasadnienia wyboru innego trybu pomiarów.

W ujawnieniu E2-5 Substancje potencjalnie niebezpieczne i substancje wzbudzające szczególnie duże obawy należy podać informacje o produkcji, wykorzystaniu, dystrybucji, komercjalizacji oraz przywozie/wywozie tych substancji w ich postaci własnej, mieszaninach lub wyrobach.

[3] REACH to rozporządzenie UE przyjęte w celu poprawy ochrony zdrowia ludzkiego i środowiska przed zagrożeniami, jakie mogą stwarzać chemikalia. REACH (Registration, Evaluation, Authorisation and Restriction) oznacza rejestrację, ocenę, udzielanie zezwoleń i stosowanie ograniczeń.

Są to substancje objęte m.in. wymaganiami REACH[3], co zostało szczegółowo wyjaśnione w definicjach zawartych w ESRS 2. Trzeba podać ilość tych substancji w podziale na główne klasy zagrożenia.

W E2-6 Antycypowane skutki finansowe wynikające z IRO związanych z zanieczyszczeniem jednostka wskazuje przewidywane skutki finansowe:

- ryzyk wynikających z wpływów i zależności związanych z zanieczyszczeniem (uwzględniając wpływ na jej pozycję rynkową, rozwój, dostęp do finansowania i wyniki),

- szans związanych z zapobieganiem zanieczyszczeniom oraz ich kontrolą.

Informacje powinny być, w miarę możliwości, wyrażone w ujęciu pieniężnym i przedstawione wraz z innymi istotnymi danymi, obejmującymi prawdopodobne horyzonty czasowe realizacji oraz założenia do przyjętych szacunków.

Informacje o przewidywanych skutkach finansowych mają obejmować:

- udział przychodów netto uzyskanych z produktów, które stanowią/zawierają substancje potencjalnie niebezpieczne oraz substancje wzbudzające szczególnie duże obawy,

- OPEX (wydatki operacyjne) i CAPEX (wydatki kapitałowe) poniesione w okresie sprawozdawczym w związku z poważnymi incydentami i złożami; mogą obejmować koszty eliminacji/zapobiegania zanieczyszczeniu powietrza, wody i gleby, w tym ochrony środowiska, naprawienia szkody, zapłaty grzywien i kar,

- rezerwy na koszty ochrony środowiska, np. rekultywację składowisk odpadów, usuwanie zanieczyszczenia.

[4] Zob. „Rachunkowość” 2024, nr 2.

Informacje nie muszą być określone kwotowo, jeśli nie spełniałoby to warunków dotyczących jakościowych cech informacji, opisanych w przekrojowym standardzie ESRS 1 Wymogi ogólne, czyli zasad porównywalności, wiernego odzwierciedlenia, przydatności, zrozumiałości i sprawdzalności[4] (analogicznie jest w przypadku pozostałych standardów środowiskowych).

Jednostka ma ujawniać wszystkie istotne informacje o incydentach, w wyniku których zanieczyszczenie negatywnie wpłynęło na środowisko naturalne lub prawdopodobnie będzie mieć negatywny wpływ na jej przepływy pieniężne, sytuację finansową oraz wyniki finansowe w krótkim, średnim i długim okresie.

ESRS E3 Woda i zasoby morskie

Celem standardu jest określenie wpływu działalności jednostki na wodę i zasoby morskie. Raportowanie dotyczy podjętych działań i ich rezultatów służących zapobieżeniu istotnym, negatywnym skutkom związanym z tymi zasobami oraz zmniejszeniu zużycia wody.

Jednostka powinna również przedstawić, jak promuje: zrównoważone korzystanie z wody z perspektywy długoterminowej ochrony dostępnych zasobów wodnych, ochronę ekosystemów wodnych, a także odbudowę siedlisk słodkowodnych i morskich.

Ogólne zasady i cele dotyczące ochrony zasobów wodnych i mórz zostały określone w kilku strategiach międzynarodowych. Na poziomie unijnym najważniejsze to: ramowa dyrektywa wodna (WFD), dyrektywa ramowa w sprawie strategii morskiej (MSFD) oraz dyrektywa ustanawiająca ramy planowania przestrzennego obszarów morskich (MSP). Na poziomie globalnym punktem odniesienia mogą być dwa cele Agendy 2030 na rzecz zrównoważonego rozwoju ONZ (SDG) – odnoszący się do czystości wód i warunków sanitarnych (cel 6) oraz życia pod wodą(cel 14).

Ujawnienia odnoszą się do dwóch subkategorii (podtematów) – woda i zasoby morskie. Subkategoria „woda” dotyczy zależności przedsiębiorstwa od zasobów wody i jego wpływu na te zasoby w całym łańcuchu wartości. Konieczne jest podanie informacji o miejscach oraz ilości pobranej, zużytej i odprowadzonej wody oraz o ekspozycji na zagrożenia związane z wykorzystaniem wody (np. ryzyka powodzi, niedoboru).

Subkategoria „zasoby morskie” odnosi się do wpływu przedsiębiorstwa na środowisko przez wykorzystanie zasobów morskich, zrzuty i emisje do środowiska, które ostatecznie trafiają do mórz, lub na działalność prowadzoną na morzu.

Warto tu przytoczyć definicje kluczowych pojęć używanych w ESRS E3:

- zużycie wody to ilość wody pobranej w granicach jednostki (lub zakładu) i nieodprowadzonej do środowiska wodnego lub przekazanej stronie trzeciej w ciągu okresu sprawozdawczego,

- zrzut wody jest sumą ścieków i innych wód opuszczających granice jednostki i uwolnionych do wód powierzchniowych, gruntowych lub przekazaną dla stron trzecich w ciągu okresu sprawozdawczego,

- woda (uzdatniona i odzyskana) to woda i ścieki (oczyszczone lub nieoczyszczone), które wykorzystano więcej niż raz przed zrzuceniem ich poza granice jednostki lub wspólnie użytkowanej infrastruktury, tak aby zmniejszyć zapotrzebowanie na wodę; może to nastąpić w tym samym procesie (recykling) bądź w innym procesie w ramach tej samej (własnej lub użytkowanej wspólnie z innymi jednostkami) czy też innej infrastruktury jednostki (ponowne użycie).

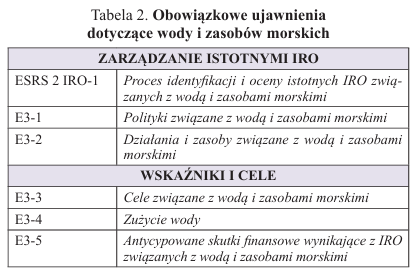

Obowiązkowe ujawnienia według ESRS E3 zawiera poniższa tabela.

Zarządzanie istotnymi IRO związanymi z wodą i zasobami morskimi

Jednostka ujawnia, czy dokonała przeglądu swoich zasobów i działalności, aby określić rzeczywiste oraz potencjalne IRO związane z wodą i zasobami morskimi w ramach własnej działalności i w łańcuchu wartości (przedstawia też informacje nt. metod, założeń i narzędzi stosowanych w przeglądzie), a także czy i w jaki sposób przeprowadziła konsultacje, w szczególności z lokalnymi społecznościami i otoczeniem społecznym.

Oceniając istotność obu podtematów w ramach ESRS 2 IRO-1 Proces identyfikacji i oceny istotnych IRO związanych z wodą i zasobami morskimi, jednostka może zastosować podejście LEAP.

Bierze pod uwagę:

a) ryzyka transformacji:

- ryzyka polityczne i ryzyka prawne – wprowadzenie nowych regulacji (np. zwiększenie ochrony wód), narażenie na sankcje i spory sądowe (np. nieprzestrzeganie pozwoleń lub przydziałów), zwiększone obowiązki sprawozdawcze w zakresie ekosystemów morskich i związanych z nimi usług,

- technologię – np. przejście na wydajniejsze i czystsze technologie, nowe technologie monitorowania, uzdatnianie wody, ochrona przeciwpowodziowa,

- rynek – np. zwiększone koszty wody lub zasobów morskich,

- reputację – zmiany postrzegania przez społeczeństwo, klientów lub społeczność,

- wkład w ryzyka systemowe – poprzez własną działalność lub w ramach własnego łańcucha wartości;

b) ryzyka fizyczne, np. niedobór wody, jakość wody, niedostępność niektórych surowców związanych z zasobami morskimi;

c) szanse pogrupowane według:

- zasobooszczędności – np. przejście na wydajniejsze usługi i procesy wymagające mniejszej ilości wody i zasobów morskich,

- rynków – np. rozwój mniej zasobochłonnych produktów,

- finansowania – np. dostęp do ekologicznych funduszy,

- odporności – np. przyjęcie mechanizmów recyklingu i obiegu zamkniętego, które pozwalają zmniejszyć zależność od wody lub zasobów morskich,

- reputacji.

Przedstawiając informacje o wynikach oceny istotności, jednostka uwzględnia wykaz:

- obszarów geograficznych, na których woda jest istotna w kontekście jej własnej działalności oraz jej łańcucha wartości,

- towarów związanych z zasobami morskimi, wykorzystywanych przez nią, istotnych w kontekście zarówno dobrego stanu środowiska wód morskich, jak i ochrony zasobów morskich,

- sektorów lub segmentów mających związek z istotnymi IRO związanymi z wodą i zasobami morskimi.

W ujawnieniu E3-1 Polityki związane z wodą i zasobami morskimi należy opisać wdrożone polityki dotyczące istotnych skutków, zagrożeń i szans w odniesieniu do zasobów wodnych i morskich. Raportowanie obejmuje:

- gospodarkę wodną, w tym: wykorzystanie wody i zasobów morskich oraz zaopatrywanie się w nie w ramach własnej działalności; uzdatnianie wody i zapobieganie zanieczyszczeniu wody,

- projektowanie produktów w sposób zmierzający do rozwiązywania problemów związanych z wodą i ochroną zasobów morskich,

- zobowiązanie do zmniejszenia istotnego zużycia wody na obszarach narażonych na ryzyka związane z wodą, w ramach własnej działalności oraz łańcucha wartości.

W E3-2 Działania i zasoby związane z wodą i zasobami morskimi jednostka raportuje swoje działania dotyczące unikania i ograniczenia wykorzystywania wody i zasobów morskich, odzysku i ponownego wykorzystania wody, a także odtwarzania i regeneracji ekosystemu wodnego i zbiorników wodnych. Prezentuje również zasoby przeznaczone na realizację tych działań.

Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe

W ramach ujawnienia E3-3 Cele związane z wodą i zasobami morskimi jednostka wykazuje przyjęte cele w odniesieniu do:

- zarządzania istotnymi IRO dotyczącymi obszarów narażonych na ryzyka związane z wodą i zasobami morskimi, w tym opisuje charakter i ilość surowców związanych z zasobami morskimi (takich jak żwiry, kopaliny głębinowe, żywność pochodzenia morskiego) wykorzystywanych przez daną jednostkę,

- ograniczenia zużycia wody, w tym wyjaśnia, w jaki sposób cele te odnoszą się do obszarów narażonych na ryzyka związane z wodą, w tym o znacznym deficycie wody.

Może ujawniać cele odnoszące się do ograniczenia poboru wody oraz ograniczenia zrzutów wody.

W ujawnieniu E3-4 Zużycie wody jednostka podaje informacje nt. jej zużycia w ramach własnej działalności:

- całkowite zużycie wody w m3,

- całkowite zużycie wody w m3 na obszarach narażonych na ryzyka związane z wodą, w tym o znacznym deficycie wody,

- całkowitą ilość wody poddanej recyklingowi i ponownemu użyciu w m3,

- całkowitą ilość magazynowanej wody i zmiany w magazynowaniu w m3,

- informacje dotyczące ilości i jakości wody w lokalnych zbiornikach, a także opis sposobu gromadzenia informacji z uwzględnieniem wszelkich metod i założeń.

Jednostka przedstawia informacje nt. swojej wodochłonności, czyli całkowite zużycie wody w ramach własnych operacji w m3 na każdy 1 mln euro przychodu netto.

W ujawnieniu E3-5 Antycypowane skutki finansowe wynikające z IRO związanych z wodą i zasobami morskimi jednostka wskazuje przewidywane skutki finansowe istotnych ryzyk i szans wynikających z wpływów i zależności wiążących się z wodą i zasobami morskimi. Informacje powinny być, w miarę możliwości, wyrażone kwotowo i przedstawione wraz z innymi istotnymi danymi (prawdopodobne horyzonty czasowe realizacji oraz założenia do przyjętych szacunków). Gdyby określenie kwot wiązało się z nadmiernymi kosztami/wysiłkiem, należy przedstawić informacje jakościowe.

ESRS E4 Różnorodność biologiczna i ekosystemy

Standard dotyczy relacji między działalnością jednostki a bioróżnorodnością i zmianami ekosystemowymi.

Wśród kluczowych przyczyn utraty bioróżnorodności wymienia się: zmiany klimatu, zanieczyszczenie śrdowiska, zmianę sposobu użytkowania powierzchni lądowych i wodnych (np. niszczenie siedlisk, wylesianie czy urbanizacja), bezpośrednią eksploatację (np. przełowienia) oraz inwazyjne gatunki obce. Wszystkie mają związek z rosnącą liczbą ludności i zwiększonym zapotrzebowaniem na zasoby. Standard obejmuje takie kwestie ZR, jak:

- bezpośrednie czynniki oddziaływania na utratę bioróżnorodności (np. zmiana sposobu użytkowania gruntów, wód słodkich i mórz),

- oddziaływanie na stan gatunków (np. zagrożenie globalnym wyginięciem gatunku),

- oddziaływanie na zasięg i stan ekosystemów (np. pustynnienie),

- oddziaływanie na usługi ekosystemowe i zależności od nich.

[5] ⇒link⇐

Ujawnianie informacji wymaganych w ESRS E4 ma wspierać realizację unijnej Strategii na rzecz bioróżnorodności 2030[5], przyjętej w 2020 r. jako istotny element Europejskiego Zielonego Ładu. Jednostka przedstawia:

- jak wpływa na różnorodność biologiczną i ekosys-temy,

- jak przyczynia się do powstania czynników powo-dujących utratę i degradację różnorodności biologicnej i ekosystemów,

- jakie działania podejmuje w celu przeciwdziałania takim oddziaływaniom/ich łagodzenia, a także na rzecz ochrony oraz przywracania różnorodności biologicznej i ekosystemów,

- czy jej polityki i działania są zgodne z globalnymi ramami ochrony różnorodności biologicznej po 2020 r. oraz unijną Strategią na rzecz bioróżnorodności 2030.

W standardzie zdefiniowano:

- bioróżnorodność lub różnorodność biologiczną – jako zróżnicowanie organizmów żywych dowolnego pochodzenia, w tym z ekosystemów lądowych, morskich i innych ekosystemów wodnych oraz zespołów ekologicznych, do których należą,

- obszar o zasadniczym znaczeniu dla bioróżnorodności – jako lokalizacje[6] znacząco przyczyniające się do utrzymania światowej bioróżnorodności w ekosystemach lądowych, słodkowodnych i morskich.

[6] Są to lokalizacje, które spełniają co najmniej jedno z 11 kryteriów, zgrupowanych w 5 kategoriach: bioróżnorodność zagrożona, bioróżnorodność ograniczona geograficznie, integralność ekologiczna, procesy biologiczne oraz niezastępowalność.

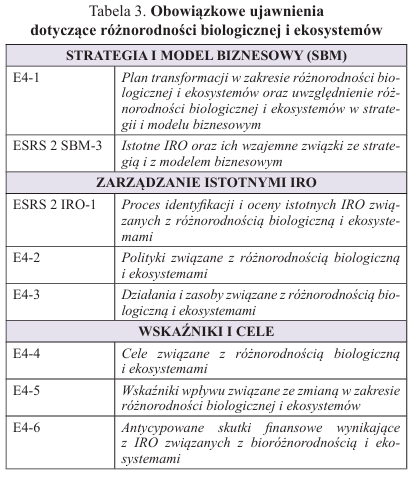

Obowiązkowe ujawnienia według ESRS E4 zawiera poniższa tabela.

Strategia i model biznesowy a różnorodność biologiczna i ekosystemy

Jednostka przedstawia plan zapewnienia zgodności swojego modelu biznesowego z celami w zakresie ochrony bioróżnorodności ujętymi w unijnej Strategii na rzecz bioróżnorodności 2030 lub z celami Agendy 2030 na rzecz zrównoważonego rozwoju ONZ (SDG): cel 2 – zero głodu, cel 6 – czysta woda i warunki sanitarne, cel 14 – życie pod wodą, cel 15 – życie na lądzie.

W ramach ujawnienia E4-1 Plan transformacji w zakresie różnorodności biologicznej i ekosystemów oraz uwzględnienie różnorodności biologicznej i ekosystemów w strategii i modelu biznesowym jednostka przedstawia m.in:

- ocenę odporności obecnego modelu biznesowego i strategii na związane z różnorodnością biologiczną i ekosystemami ryzyka fizyczne, ryzyka transformacji i systemowe,

- zakres analizy odporności w odniesieniu do własnej działalności i łańcucha wartości oraz ryzyk objętych tą analizą,

- przyjęte kluczowe założenia,

- wykorzystane perspektywy czasowe,

- wyniki analizy odporności,

- zaangażowanie interesariuszy.

Plan transformacji jest szczególnie istotny dla przedsiębiorstw z branż o wysokim oddziaływaniu na środowisko naturalne (rolnictwo i leśnictwo, budownictwo, branża rafineryjna, produkcja energii, usługi komunalne, produkcja żywności i napojów, branża papiernicza i drzewna, produkcja materiałów budowlanych, produkcja chemiczna, branża wydobywcza, farmacja i biotechnologia, branża odzieżowa, produkcja tytoniu, transport).

W ESRS 2 SBM-3 Istotne IRO oraz ich wzajemne związki ze strategią i z modelem biznesowym jednostka ujawnia takie informacje, jak:

a) wykaz istotnych lokalizacji w ramach własnej działalności wraz z:

- wyszczególnieniem działań negatywnie wpływających na obszary wrażliwe pod względem bioróżnorodności,

- podziałem lokalizacji według zidentyfikowanych wpływów i zależności oraz według stanu ekologicznego obszarów, na których się znajdują,

- wyszczególnieniem obszarów wrażliwych pod względem bioróżnorodności, na które oddziałuje;

b) zidentyfikowane istotne negatywne wpływy w odniesieniu do degradacji gruntów, pustynnienia lub uszczelniania gleby;

c) wpływ jej działalności na gatunki zagrożone.

Zarządzanie istotnymi IRO związanymi z różnorodnością biologiczną i ekosystemami

Jednostka raportuje informacje nt. procesu identyfikacji i oceny:

- rzeczywistego i potencjalnego oddziaływania na bioróżnorodność i ekosystemy we własnych lokalizacjach oraz w łańcuchu wartości,

- zależności od bioróżnorodności i ekosystemów oraz powiązanych usług we własnych lokalizacjach i w łańcuchu wartości,

- ryzyk i szans transformacji oraz ryzyk i szans fizycznych związanych z różnorodnością biologiczną i ekosystemami.

Ponadto opisuje sposób uwzględnienia ryzyk systemowych oraz prowadzonych konsultacji z lokalnymi społecznościami i otoczeniem społecznym, w sprawie oceny stanu wspólnych zasobów biologicznych i ekosystemów. Ujawnia w szczególności: czy posiada lokalizacje na obszarach wrażliwych pod względem bioróżnorodności lub w ich pobliżu, czy jej działalność wpływa negatywnie na te obszary, czy stwierdzono, że konieczne jest wdrożenie środków łagodzących utratę bioróżnorodności.

Ocena istotności w ramach ESRS E4 obejmuje:

- udział jednostki w bezpośrednich czynnikach oddziaływania dotyczących utraty różnorodności biologicznej,

- oddziaływania na stan gatunków,

- oddziaływania na zasięg i stan ekosystemów, w tym poprzez degradację gruntów, pustynnienie i uszczelnianie gleby,

- oddziaływania na usługi ekosystemowe i zależności od nich.

W ESRS 2 IRO-1 Proces identyfikacji i oceny istotnych IRO związanych z różnorodnością biologiczną i ekosystemami jednostka ocenia istotność bioróżnorodności i ekosystemów w ramach własnej działalności oraz w łańcuchu wartości. Jeśli stosuje podejście LEAP, to oceniając istotne IRO, bierze pod uwagę:

a) ryzyka fizyczne:

- ostre (np. choroby lub szkodniki atakujące gatunki bądź odmiany upraw, na których opiera się jej działalność, zwłaszcza przy braku lub niskiej różnorodności genetycznej),

- długotrwałe (np. utrata plonów na skutek ograniczenia procesów zapylania, ubytek gleb rolnych na skutek pustynnienia, utrata gatunków);

b) ryzyka transformacji, w tym polityczne i prawne, technologię, rynek, ryzyka reputacji;

c) ryzyka systemowe, w tym załamania się ekosystemu, efektu domina polegającego na tym, że trudności finansowe niektórych przedsiębiorstw lub instytucji finansowych spowodowane nieuwzględnieniem ekspozycji na ryzyka związane z bioróżnorodnością przeniosą się na cały system gospodarczy;

d) szanse (np. zasobooszczędność).

W E4-2 Polityki związane z różnorodnością biologiczną i ekosystemami należy opisać, zgodnie z wymaganiami MDR-A, przyjętą politykę tym zakresie. Jednostka ujawnia w szczególności, czy przyjęła:

- politykę ochrony różnorodności biologicznej i ekosystemów, obejmującą operacyjne lokalizacje na obszarze wrażliwym pod względem bioróżnorodności lub w jego pobliżu,

- zrównoważone praktyki lub polityki w zakresie gruntów/rolnictwa,

- zrównoważone praktyki lub polityki w zakresie oceanów/mórz, polityki na rzecz przeciwdziałania wylesianiu.

W E4-3 Działania i zasoby związane z różnorodnością biologiczną i ekosystemami jednostka raportuje dane wymagane przez MDR-A, a także ujawnia, w jaki sposób stosuje „hierarchię łagodzenia” (unikanie, minimalizacja, odtwarzanie i rekultywacja, kompensacja lub działania kompensacyjne) oraz czy zaplanowała działania wyrównujące utratę bioróżnorodności.

Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe

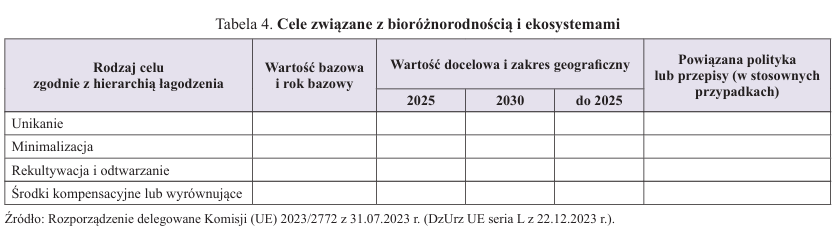

W ujawnieniu E4-4 Cele związane z różnorodnością biologiczną i ekosystemami jednostka powinna wyznaczyć te cele, w szczególności gdy dysponuje terenami, na których różnorodność biologiczna jest zagrożona. Raportuje dane wymagane przez MDR-T, a ponadto wskazuje:

- czy przy ustalaniu celów zastosowano progi ekologiczne i przypisano jej oddziaływania,

- czy cele są oparte na globalnych ramach różnorodności biologicznej na okres po 2020 r., istotnych aspektach unijnej Strategii na rzecz bioróżnorodności 2030 oraz innych krajowych politykach i przepisach dotyczących różnorodności biologicznej i ekosystemów lub czy są z nimi zgodne,

- w jaki sposób cele odnoszą się do wpływów, zależności, ryzyk i szans, związanych z bioróżnorodnością i ekosystemami, określonych przez jednostkę w związku z jej działalnością i łańcuchem wartości,

- zakres geograficzny celów, jeśli jest istotny,

- czy wykorzystała działania wyrównujące utratę bioróżnorodności przy określaniu swoich celów,

- do którego z poziomów „hierarchii łagodzenia” można przypisać dany cel (unikanie, minimalizacja, rekultywacja i odtwarzanie, środki kompensacyjne lub jednostki kompensacji emisji).

Przykładowy sposób prezentacji informacji ilustruje tabela 4.

Cele związane z różnorodnością biologiczną i ekosystemami mogą być wyrażone jako:

- wielkość i położenie wszystkich obszarów siedlisk chronionych lub odtworzonych,

- powierzchnie odtworzone,

- liczba lub procent projektów/miejsc, w których nastąpiła poprawa integralności ekologicznej (np. instalacja przepławek, korytarzy ekologicznych).

W E4-5 Wskaźniki wpływu związane ze zmianą w zakresie różnorodności biologicznej i ekosystemów wymagane jest przedstawienie wskaźników dotyczących istotnych oddziaływań jednostki na różnorodność biologiczną i ekosystemy, w tym w szczególności:

- terenów znajdujących się na obszarach wrażliwych pod względem różnorodności biologicznej lub w ich pobliżu, na które jednostka wywiera negatywny wpływ (ujawnienie liczby i obszaru terenów własnych, dzierżawionych, zarządzanych),

- czynników wpływających na zmianę użytkowania gruntów, zmianę użytkowania wody słodkiej i/lub zmianę użytkowania mórz (wskaźników dotyczących przekształcenia w czasie pokrycia terenu, zmian w czasie w zakresie zarządzania ekosystemami),

- czynników wpływających na przypadkowe lub dobrowolne wprowadzenie inwazyjnych gatunków obcych,

- istotnych wpływów związanych ze stanem gatunków.

W ujawnieniu E4-6 Antycypowane skutki finansowe wynikające z IRO związanych z bioróżnorodnością i ekosystemami jednostka prezentuje przewidywane skutki finansowe istotnych ryzyk wynikających z oddziaływań i zależności dotyczących bioróżnorodności i ekosystemów (uwzględniając wpływ na sytuację finansową, wyniki finansowe i przepływy pieniężne w trzech horyzontach czasowych), a także związanych z nimi szans.

Informacje powinny być wyrażone ilościowo (w ujęciu pieniężnym, w formie pojedynczej kwoty albo zakresu kwot) oraz przedstawione wraz z innymi istotnymi danymi (prawdopodobne horyzonty czasowe realizacji i założenia do przyjętych szacunków). Jeżeli przedstawienie wartości kwotowych wiązałoby się z nadmiernymi kosztami/wysiłkiem, to należy podać informacje jakościowe.

ESRS E5 Wykorzystanie zasobów oraz gospodarka o obiegu zamkniętym

Standard koncentruje się wokół działań wdrażających ideę gospodarki o obiegu zamkniętym (GOZ). Ujawnienia odnoszą się w dużej mierze do polityki surowcowej jednostki, w tym wykorzystania surowców wtórnych, ekoprojektowania, a także zarządzania odpadami.

Raportowanie w ramach ESRS E5 powinno wspierać Nowy plan działania UE dotyczący gospodarki o obiegu zamkniętym. Inne regulacje unijne o charakterze strategicznym związane z tematyką standardu to: dyrektywa w sprawie odpadów, wprowadzająca m.in. system rozszerzonej odpowiedzialności producenta (ROP), oraz Nowa strategia przemysłowa dla UE.

Jednostka powinna ujawnić zasoby przez siebie nabywane (resource inflow), z uwzględnieniem udziału surowców pochodzących ze źródeł odnawialnych oraz źródeł wtórnych), a także przez siebie wytwarzane (resource outflow), ze wskazaniem produktów i materiałów zaprojektowanych zgodnie z zasadami GOZ (gospodarki cyrkularnej). Ujawnienia dotyczą również opakowań czy wyposażenia zakładów.

Kluczowe pojęcia używane w ESRS E5:

- gospodarka o obiegu zamkniętym (GOZ) – system gospodarczy, w którym możliwie jak najdłużej utrzymuje się wartości produktów, materiałów i innych zasobów, zwiększa ich wydajne wykorzystywanie w produkcji i konsumpcji i tym samym ogranicza oddziaływanie na środowisko wynikające z ich wykorzystywania, a także minimalizuje się powstawanie odpadów i uwalnianie substancji niebezpiecznych na wszystkich etapach ich cyklu życia, w tym przez stosowanie hierarchii postępowania z odpadami,

- zasady gospodarki o obiegu zamkniętym – użyteczność, możliwość ponownego użycia, naprawy, demontażu, regeneracja lub odnowienie, recykling, recyrkulacja w cyklu biologicznym, inne potencjalne optymalizacje w zakresie wykorzystania produktów i materiałów,

- wskaźnik powtórnego wykorzystania materiałów – recyrkulacja materiałów, komponentów i produktów w praktyce po pierwszym użyciu z zastosowaniem następujących strategii (w kolejności preferencji): konserwacja/długotrwałe użytkowanie, ponowne użycie/redystrybucja, odnowienie/regeneracja, recykling, kompostowanie lub rozkład beztlenowy; „wskaźnik wykorzystania” zdefiniowano jako stosunek powtórnego wykorzystania materiałów do całkowitego wykorzystania materiałów.

- odpady – dowolna substancja lub przedmiot, których posiadacz pozbywa się, zamierza się pozbyć bądź do których pozbycia się został zobowiązany.

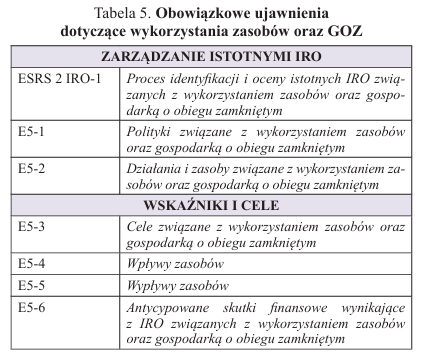

Obowiązkowe ujawnienia według ESRS E5 zwiera poniższa tabela.

Zarządzanie istotnymi IRO związanymi z wykorzystaniem zasobów oraz GOZ

Jednostka opisuje proces identyfikacji i oceny istotnych IRO w odniesieniu do:

- wpływów zasobów, w tym obiegu zamkniętego istotnych wpływów zasobów, z uwzględnieniem optymalizacji ich wykorzystania, intensywności eksploatacji materiałów i produktów oraz zasobów odnawialnych i nieodnawialnych,

- wypływów zasobów związanych z produktami,

- gospodarowania odpadami, w tym niebezpiecznymi i innymi niż niebezpieczne.

Ocena istotności w ramach ujawnienia ESRS 2 IRO-1 Proces identyfikacji i oceny istotnych IRO związanych z wykorzystaniem zasobów oraz gospodarką o obiegu zamkniętym ma obemować własną działalność i łańcuch wartości oraz może być oparta na podejściu LEAP. Etapy 1 i 2 tego podejścia opierają się głównie na ocenach istotności przeprowadzonych w ramach pozostałych standardów środowiskowych. Faktycznym celem GOZ jest ograniczenie oddziaływania użytkowania produktów, materiałów i innych zasobów na środowisko, minimalizowanie ilości odpadów i uwalniania substancji niebezpiecznych, a tym samym zmniejszenie oddziaływania na przyrodę. W ramach etapu 3 podejścia LEAP jednostka, oceniając istotne ryzyka i szanse, bierze pod uwagę:

a) ryzyka i szanse transformacji w ramach własnej działalności i w łańcuchu wartości:

- ryzyka polityczne i prawne – np. zakaz wydobywania i wykorzystywania zasobów nieodnawialnych, przepisy dotyczące przetwarzania odpadów,

- technologię – np. wprowadzanie na rynek nowych technologii w celu zastąpienia dotychczasowego wykorzystania produktów i materiałów,

- rynek – np. zmiany podaży, popytu i finansowania,

- reputację – np. zmieniające się zachowania klientów oraz postrzeganie przez społeczeństwo;

b) ryzyka fizyczne, w tym związane z wyczerpaniem zasobów i wykorzystaniem pierwotnych i innych niż pierwotne zasobów odnawialnych oraz zasobów nieodnawialnych;

c) szanse pogrupowane według: zasobooszczędności (np. przejście na bardziej wydajne usługi i procesy wymagające mniejszych zasobów), rynków (np. popyt na mniej zasobochłonne produkty i usługi), finansowania (np. dostęp do ekologicznych funduszy, obligacji, kredytów i pożyczek), odporności (np. przyjęcie mechanizmów recyklingu i obiegu zamkniętego, które pozwalają zmniejszyć zależności, zdolności jednostki do zabezpieczenia przyszłych zapasów i przepływów zasobów) oraz reputacji.

W E5-1 Polityki związane z wykorzystaniem zasobów oraz gospodarką o obiegu zamkniętym jednostka opisuje wewnętrzne regulacje przyjęte w zakresie wykorzystania zasobów oraz GOZ, ze szczególnym uwzględnieniem sposobów odejścia od korzystania z pierwotnych surowców nieodnawialnych i metod zwiększania udziału surowców odnawialnych w pozyskiwanych zasobach. Przedstawiając informacje o swoich politykach, uwzględnia, czy i w jaki sposób odnoszą się one do:

● hierarchii postępowania z odpadami: zapobiegania, przygotowywania do ponownego użycia, recyklingu, innych metod odzysku (np. energii), unieszkodliwiania,

● nadawania wyższego priorytetu unikaniu powstawania lub minimalizowaniu ilości odpadów (ponowne wykorzystanie, naprawa, odtworzenie, przerobienie i wykorzystanie do innych celów) niż przetwarzaniu odpadów (recykling).

W E5-2 Działania i zasoby związane z wykorzystaniem zasobów oraz gospodarką o obiegu zamkniętym jednostka raportuje dane zgodnie z wymogami MDR-A. Może określić, czy (i w jaki sposób) jej działania i zasoby zaangażowane do wdrożenia idei GOZ obejmują:

● wyższe poziomy efektywności gospodarowania zasobami w zakresie materiałów technicznych i biologicznych oraz wody,

● wyższy wskaźnik wykorzystania surowców wtórnych (recyklatów),

● zastosowanie projektowania pod kątem obiegu zamkniętego, w sposób prowadzący do uzyskania zwiększonej trwałości produktów i optymalizacji wykorzystania oraz wyższych wskaźników: ponownego użycia, naprawy, odtworzenia, przerobienia oraz wykorzystania do innych celów i recyklingu,

● stosowanie praktyk biznesowych o obiegu zamkniętym, takich jak: utrzymanie wartości (konserwacja, naprawa, odtworzenie, przerobienie, pozyskiwanie komponentów, modernizacja i logistyka zwrotna, systemy o obiegu zamkniętym, handel detaliczny towarami używanymi), maksymalizacja wartości (systemy produktowo-usługowe, modele biznesowe oparte na współpracy i gospodarce dzielenia się), działania związane z końcem cyklu życia (recykling, upcykling, rozszerzona odpowiedzialność producenta) oraz z wydajnością systemów (symbioza przemysłowa),

● działania podjęte w celu zapobiegania wytwarzaniu odpadów w ramach łańcucha wartości jednostki,

● optymalizacja gospodarowania odpadami zgodnie z hierarchią postępowania z odpadami.

Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe

W ramach ujawnienia E5-3 Cele związane z wykorzystaniem zasobów oraz gospodarką o obiegu zamkniętym konieczne jest wyznaczenie tych celów w jednostce, np. w zakresie cyrkularności materiałów, wykorzystania pierwotnych surowców nieodnawialnych czy zarządzania odpadami. Mogą one obejmować w szczególności:

- zwiększenie ilości projektowanych produktów i materiałów pod kątem obiegu zamkniętego (w tym np. w ramach projektowania z myślą o trwałości, możliwości naprawy, zdolności do recyklingu),

- wzrost wskaźnika powtórnego wykorzystania materiałów,

- minimalizację wykorzystania surowców pierwotnych,

- zrównoważone pozyskiwanie i wykorzystywanie zasobów odnawialnych,

- gospodarowanie odpadami.

Ujawnienie E5-4 Wpływy zasobów wymaga przedstawienia zasobów nabywanych przez jednostkę, tj.:

- produktów (w tym opakowań) i materiałów (z wyszczególnieniem surowców krytycznych i metali ziem rzadkich),

- wody i rzeczowych aktywów trwałych wykorzystywanych w ramach własnej działalności oraz w całym jej łańcuchu wartości na wyższym szczeblu.

W ramach ujawnienia E5-5 Wypływy zasobów jednostka przedstawia informacje nt. wypływów zasobów, w tym odpadów, związanych z jej istotnymi IRO. Celem jest zapewnienie wiedzy nt.:

- tego, w jaki sposób przyczynia się do gospodarki cyrkularnej poprzez:

- projektowanie produktów i materiałów zgodnie z jej zasadami,

- zwiększanie lub maksymalizowanie zakresu, w jakim produkty, materiały i przetwarzanie odpadów są w praktyce ponownie wprowadzane do obiegu po pierwszym użyciu;

- jej strategii w obszarze gospodarowania odpadami i ograniczania ich ilości, a także zakresu posiadanej przez nią wiedzy o sposobie gospodarowania odpadami przedkonsumeckimi w ramach jej własnej działalności.

Jednostka przedstawia opis kluczowych produktów i materiałów powstających w procesie produkcji, które zaprojektowano zgodnie z zasadami obiegu zamkniętego, w tym trwałości, możliwości ponownego użycia, możliwości naprawy, demontażu, przerobienia, odtworzenia, recyklingu, recyrkulacji w cyklu biologicznym. Raportuje informacje nt. całkowitej ilości wytworzonych odpadów (podając m.in. masę wytworzonych odpadów w okresie sprawozdawczym, masę odpadów przeznaczonych do recyklingu lub innych form odzysku, masę odpadów nienadających się do recyklingu).

W ujawnieniu E5-6 Antycypowane skutki finansowe wynikające z IRO związanych z wykorzystaniem zasobów oraz gospodarką o obiegu zamkniętym należy zaprezentować przewidywane skutki finansowe zarówno istotnych ryzyk, jak i szans wynikających z oddziaływań i zależności dotyczących wykorzystania zasobów i GOZ (uwzględniając wpływ na sytuację finansową, wyniki finansowe i przepływy pieniężne w trzech horyzontach czasowych).

Informacje powinny być wyrażone ilościowo (w ujęciu pieniężnym) oraz przedstawione wraz z innymi istotnymi danymi (prawdopodobne horyzonty czasowe realizacji i założenia do przyjętych szacunków). Jeżeli przedstawienie przewidywanych skutków finansowych w ujęciu pieniężnym wiązałoby się z nadmiernymi kosztami/wysiłkiem, należy zastąpić je informacją jakościową.

| *** |

Podsumowując: zakres ujawnień wymaganych przez opisane standardy środowiskowe jest bardzo obszerny. Aby sprostać tym wymogom, konieczne będą szczegółowa analiza zapisów standardów oraz staranne przygotowanie się do ich wdrożenia w jednostce. Na pewno sporym wyzwaniem będzie zapewnienie wiarygodnych źródeł danych do raportowania wymaganych ujawnień.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Rodzaje ryzyk i szans środowiskowych – podejście LEAP

- ESRS E2 Zanieczyszczenie

- Zarządzanie istotnymi IRO związanymi z zanieczyszczeniami

- Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe

- ESRS E3 Woda i zasoby morskie

- związanymi z wodą i zasobami morskimi

- Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe

- ESRS E4 Różnorodność biologiczna i ekosystemy

- Strategia i model biznesowy a różnorodność biologiczna i ekosystemy

- Zarządzanie istotnymi IRO związanymi z różnorodnością biologiczną i ekosystemami

- Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe

- ESRS E5 Wykorzystanie zasobów oraz gospodarka o obiegu zamkniętym

- Zarządzanie istotnymi IRO związanymi z wykorzystaniem zasobów oraz GOZ

- Cele, wskaźniki ich pomiaru, przewidywane skutki finansowe