Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. IV) – standard środowiskowy ESRS E1 Zmiana klimatu

Porozumienie paryskie zawiera plan działań, którego celem jest:

- ograniczenie globalnego ocieplenia znacznie poniżej 2°C, a docelowo do 1,5°C względem epoki przedprzemysłowej w celu ograniczenia ryzyk i szkód wywołanych przez zmiany klimatu,

- adaptacja i ograniczenie skutków zmian klimatu oraz wzmocnienie odporności i niskoemisyjnego rozwoju,

- zapewnienie zgodności działań sektora finansowego z celami klimatycznymi.

Omawiając wymagane ujawnienia w zakresie zmiany klimatu, należy wyjaśnić używane w ESRS E1 pojęcia, takie jak:

- „neutralność emisyjna (klimatyczna)” – docelowy stan równowagi między emisjami gazów cieplarnianych a pochłanianiem ich z atmosfery; oznacza radykalne ograniczenie obecnego poziomu emisji gazów cieplarnianych; celem działań UE jest osiągnięcie neutralności klimatycznej w 2050 r.;

[1] Porozumienie wieńczące konferencję ONZ z 2015 r., stanowiące odpowiedź na globalne zagrożenia związane ze zmianą klimatu.

Przedmiotem ESRS E1 są zagadnienia zarówno łagodzenia zmiany klimatu (wkładu jednostki w ogólny proces polegający na ograniczeniu wzrostu średniej temperatury na świecie, zgodnie z porozumieniem paryskim[1]), jak i przystosowania się przez jednostkę do tej zmiany (rzeczywistej i oczekiwanej).

Kluczowe pojęcia

Porozumienie paryskie zawiera plan działań, którego celem jest:

- ograniczenie globalnego ocieplenia znacznie poniżej 2°C, a docelowo do 1,5°C względem epoki przedprzemysłowej w celu ograniczenia ryzyk i szkód wywołanych przez zmiany klimatu,

- adaptacja i ograniczenie skutków zmian klimatu oraz wzmocnienie odporności i niskoemisyjnego rozwoju,

- zapewnienie zgodności działań sektora finansowego z celami klimatycznymi.

Omawiając wymagane ujawnienia w zakresie zmiany klimatu, należy wyjaśnić używane w ESRS E1 pojęcia, takie jak:

- „neutralność emisyjna (klimatyczna)” – docelowy stan równowagi między emisjami gazów cieplarnianych a pochłanianiem ich z atmosfery; oznacza radykalne ograniczenie obecnego poziomu emisji gazów cieplarnianych; celem działań UE jest osiągnięcie neutralności klimatycznej w 2050 r.;

- „ryzyka fizyczne wynikające ze zmiany klimatu” – mogą być wywołane zdarzeniami (gwałtowne) lub długoterminowymi zmianami (długotrwałe) wzorców klimatycznych; gwałtowne ryzyka fizyczne wynikają z określonych zagrożeń, w szczególności zdarzeń związanych z pogodą (burze, powodzie, pożary, fale upałów); długotrwałe ryzyka fizyczne wynikają z długookresowych zmian klimatu, np. zmian temperatury, i ich wpływu na podnoszący się poziom mórz, ograniczoną dostępność wody, utratę bioróżnorodności oraz zmian w zakresie produktywności gruntów i gleby;

- „ryzyka transformacji (przejścia) związane ze zmianą klimatu” – wynikają z przejścia na gospodarkę niskoemisyjną i odporną na zmianę klimatu; zazwyczaj zalicza się do nich ryzyka polityczne, prawne, technologiczne, rynkowe i utraty reputacji;

- „szanse związane ze zmianą klimatu” – potencjalne pozytywne skutki dla jednostki wynikające ze zmiany klimatu; działania na rzecz łagodzenia zmiany klimatu i przystosowywania się do niej mogą stwarzać dla jednostek szanse, które – oczywiście – będą się różnić w zależności od regionu, rynku i sektora, w którym jednostka prowadzi działalność.

Cel i zakres ujawnień

Obowiązkowe ujawnienia (Disclosure Requirements, DR) wymagane przez ESRS E1 mają na celu umożliwienie użytkownikom oświadczenia o zrównoważonym rozwoju (ZR) zrozumienia:

- jak jednostka wpływa (pozytywnie, negatywnie i potencjalnie) na zmianę klimatu,

- jakie istotne ryzyka i szanse wiążą się dla jednostki ze zmianami klimatycznymi,

- jakie działania w celu zapobiegania rzeczywistym lub potencjalnym negatywnym wpływom bądź ich łagodzenia jednostka dotychczas zaplanowała i podjęła oraz jakie są ich wyniki,

- planów i zdolności jednostki w zakresie dostosowania jej strategii i modelu biznesowego do przejścia (transformacji) na gospodarkę zrównoważoną oraz wniesienia wkładu w ograniczenie globalnego ocieplenia do 1,5°C,

- przewidywanych (w perspektywie krótko-, średnio- i długoterminowej) dla jednostki skutków finansowych istotnych ryzyk i szans, wynikających z jej wpływów i zależności, związanych ze zmianą klimatu.

Obowiązkowe ujawnienia dotyczą również tego, w jaki sposób jednostka odnosi się do kwestii emitowania przez nią gazów cieplarnianych, a także powiązanych z tym ryzyk transformacji.

Jednostki powinny szczegółowo przeanalizować ryzyka (transformacji i fizyczne) oraz szanse związane ze zmianami klimatycznymi. W ujęciu wartościowym powinno być przedstawione ryzyko brutto wynikające ze zidentyfikowanych ww. ryzyk oraz ekspozycji jednostki na te zagrożenia. Następnie ustalane jest ryzyko netto, poprzez uwzględnienie dodatkowych informacji – planów i działań jednostki nakierowanych na ograniczanie istotnych zagrożeń klimatycznych oraz określenie odporności strategii i modelu biznesowego przedsiębiorstwa na zmiany klimatyczne.

Warto podkreślić, że standardy środowiskowe nakazują niekiedy uzgodnienie prezentowanych ujawnień z danymi zawartymi w sprawozdaniu finansowym jednostki (np. intensywności emisji z przychodami jednostki).

Jednostka wyznacza konkretne polityki, plany działania, zasoby oraz cele i wskaźniki, za pomocą których będzie mierzony postęp w osiąganiu tych celów. Prezentując ujawnienia o politykach, działaniach i celach w odniesieniu do istotnej kwestii ZR, jednostka uwzględnia:

[2] Więcej nt. MDR dotyczących polityk (MDR-P), działań (MDR-A), celów (MDR-T) i wskaźników (MDR-M) zob. „Rachunkowość” 2024, nr 3.

- informacje przewidziane we wszystkich DR i w punktach danych w tematycznych i sektorowych ESRS odnoszących się do tej kwestii,

- odpowiednie minimalne obowiązkowe ujawnienia (Mandatory Disclosure Requirements, MDR), które dotyczą polityk, działań i celów oraz są wymagane na podstawie ESRS 2 Ogólne ujawnianie informacji[2].

ESRS E1, analogicznie jak wszystkie tematyczne standardy ESRS, jest zbudowany według powtarzalnego schematu:

1. Cel standardu oraz związek z innymi standardami ESRS.

2. Obowiązkowe ujawnienia (DR), które są podzielone na sekcje według kolejnych obszarów sprawozdawczości:

- zarządzanie ZR (GOV) – tylko w niektórych standardach,

- strategia i model biznesowy (SBM) – tylko w niektórych standardach,

- zarządzanie wpływami, ryzykami i szansami (IRO) – w każdym standardzie środowiskowym,

- wskaźniki i cele – w każdym standardzie.

3. „Wymogi dotyczące stosowania” (Application Requirements, AR) – odnoszą się do DR zawartych w standardzie, stanowią uszczegółowienie uregulowań jego głównej części i są wskazówkami, jak w praktyce jednostka powinna zaraportować DR.

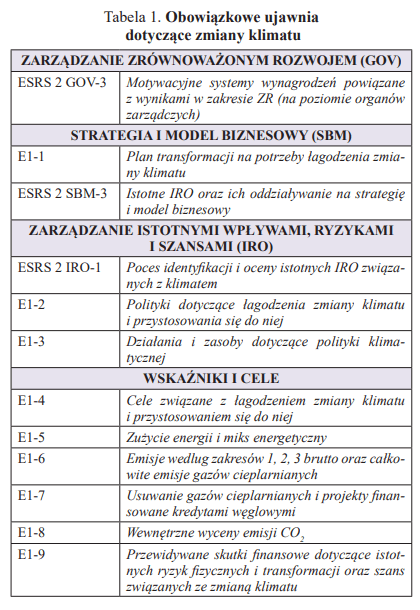

ESRS E1 to pierwszy z pięciu środowiskowych standardów tematycznych. Jest najobszerniejszy – 9 grup ujawnień (od E1-1 do E1-9) i aż 193 tzw. punktów danych. Ta liczba może przytłoczyć, ale trzeba pamiętać, że w trakcie raportowania nie ma konieczności odnoszenia się do wszystkich punktów danych. Określenie, które z nich muszą być ujęte w sprawozdawczości, ma wynikać z przeprowadzonej przez jednostkę analizy podwójnej istotności.

W dalszej części artykułu zostaną scharakteryzowane obowiązkowe ujawnienia dotyczące zmiany klimatu, których zakres zawiera tabela 1.

Zarządzanie ZR, strategia i model biznesowy

Jednostka ma ujawniać dotychczasowe i planowane modyfikacje swojej strategii i modelu biznesowego, wykonywane po to, aby osiągnąć spójność z celami porozumienia paryskiego oraz neutralności klimatycznej w 2050 r. M.in. pokazuje, jak będzie dążyć do łagodzenia zmiany klimatu w swojej organizacji oraz w łańcuchu wartości, w tym musi opisać zidentyfikowane przez siebie tzw. dźwignie dekarbonizacji. Przez to pojęcie rozumie się – zgodnie z ESRS E1 – takie rodzaje działań na rzecz łagodzenia zmiany klimatu, jak: efektywność energetyczna, elektryfikacja, przestawienie się na inne rodzaje paliwa, wykorzystywanie energii odnawialnej, zmiana produktów oraz dekarbonizacja w łańcuchu dostaw, które są zgodne z konkretnymi działaniami jednostki. Jeżeli nie ma ona planu transformacji, wskazuje, czy go przyjmie, a jeśli tak, wskazuje, kiedy go przyjmie.

Należy również przedstawić ujawnienia wynikające z:

- ESRS 2 SBM-3 – odporność strategii i modelu biznesowego na zmiany klimatyczne z opisem zakresu analizy, metodologii i wyników analizy scenariuszowej,

- ESRS 2 GOV-3 – motywacyjne systemy wynagrodzeń powiązane z wynikami w zakresie kwestii związanych z klimatem.

E1-1 Plan transformacji na potrzeby łagodzenia zmiany klimatu

Jednostka ma szczegółowo wyjaśnić, w jaki sposób dostosuje swoją strategię i model biznesowy, aby zapewnić uwzględnienie przejścia na zrównoważoną gospodarkę i ograniczenie globalnego ocieplenia zgodnie z porozumieniem paryskim oraz z celem osiągnięcia neutralności klimatycznej do 2050 r. Gdy jej działalność jest związana z węglem, ropą naftową i gazem, ma wyjaśnić, jak ją zmodyfikuje w tym zakresie.

Ujawnienie E1-1 ma obejmować m.in.:

- wyjaśnienie, w jaki sposób cele jednostki uwzględniają ograniczenie globalnego ocieplenia do 1,5°C, zgodnie z porozumieniem paryskim,

- opis zidentyfikowanych dźwigni dekarbonizacji i planowanych kluczowych działań w zakresie ograniczania emisyjności, w tym zmian w portfelu produktów jednostki oraz zastosowania nowych technologii (także w ramach jej łańcucha wartości),

- opis inwestycji jednostki i finansowania wspierającego realizację planu transformacji,

- przedstawienie potencjalnych zamrożonych emisji gazów cieplarnianych, przez co rozumie się szacunki przyszłych emisji gazów cieplarnianych, które prawdopodobnie zostaną spowodowane przez kluczowe aktywa lub produkty jednostki sprzedane w okresie ich eksploatacji,

- wyjaśnienie, w jaki sposób plan transformacji jest uwzględniony w ogólnej strategii biznesowej i planowaniu finansowym jednostki, oraz przedstawienie postępów w realizacji tego planu,

- określenie stopnia zgodności działalności jednostki z taksonomią zrównoważonego finansowania UE.

ESRS 2 SBM-3 Istotne IRO oraz ich oddziaływanie na strategię i model biznesowy

Jednostka opisuje odporność (resilience) swojej strategii i modelu biznesowego na zmianę klimatu. Chodzi o jej zdolność do przystosowania się do zmiany klimatu oraz do rozwoju sytuacji lub niepewności związanych ze zmianą klimatu.

Jednostka przedstawia w szczególności:

1. Zakres analizy odporności, tj. wyjaśnia, czy jakaś część jej własnej działalności lub łańcucha wartości albo jakieś istotne ryzyka fizyczne i ryzyka transformacji nie zostały wykluczone z tej analizy.

2. Sposób i termin przeprowadzenia analizy odporności, w tym wykorzystanie analizy scenariuszy klimatycznych. Jednostka wyjaśnia:

- główne założenia dotyczące tego, jak przejście na gospodarkę niskoemisyjną i odporną wpłynie na panujące tendencje makroekonomiczne, zużycie energii i miks energetyczny, oraz założenia co do wykorzystania technologii,

- zastosowane perspektywy czasowe oraz ich dostosowanie do scenariuszy klimatycznych i biznesowych, które są brane pod uwagę przy określaniu istotnych ryzyk fizycznych i ryzyk transformacji oraz ustanawianiu celów redukcji emisji gazów cieplarnianych,

- w jaki sposób uwzględniono przewidywane skutki finansowe wynikające z istotnych ryzyk fizycznych i ryzyk transformacji, a także działania i zasoby na rzecz łagodzenia zmiany klimatu.

3. Wyniki analizy odporności, w tym wyniki wykorzystania analizy scenariuszowej:

- obszary niepewności związane z analizą odporności oraz stopień, w jakim aktywa i działalność gospodarcza obarczone ryzykami zostały uwzględnione w ramach określania strategii jednostki, jej decyzji inwestycyjnych oraz obecnych i planowanych działań na rzecz łagodzenia zmiany klimatu,

- zdolność jednostki dostosowania swojej strategii i modelu biznesowego do zmiany klimatu w perspektywie krótko-, średnio- i długoterminowej, w tym zagwarantowanie stałego dostępu do finansowania po przystępnych kosztach kapitału, zdolność do przesunięcia, modernizacji lub likwidacji istniejących aktywów, zmiany portfela produktów i usług bądź przekwalifikowania pracowników.

ESRS 2 GOV-3 Motywacyjne systemy wynagrodzeń powiązane z wynikami w zakresie ZR (na poziomie organów zarządczych)

Jednostka ujawnia, czy i w jaki sposób wynagrodzenie członków jej organów zarządczych jest powiązane z osiąganiem celów dotyczących kwestii klimatycznych, w tym z osiąganiem celów redukcji emisji gazów cieplarnianych zgłoszonych w ramach ujawnienia E1-4.

Analiza istotnych wpływów, ryzyk i szans związanych ze zmianą klimatu

Jednostka opisuje przeprowadzony proces identyfikacji i oceny własnych wpływów na zmianę klimatu, zidentyfikowane ryzyka (fizyczne, transformacji) i szanse wynikające dla niej ze zmiany klimatu, a także analizowane scenariusze klimatyczne. Opisuje także swoje wpływy na zmianę klimatu, a w szczególności emisje gazów cieplarnianych. Wyjaśnia, jak oceniła faktyczne i potencjalne oddziaływania na zmianę klimatu (tj. własne całkowite emisje gazów cieplarnianych) oraz przeanalizowała prowadzoną działalność i plany w celu zidentyfikowania rzeczywistych i potencjalnych źródeł emisji.

ESRS 2 IRO-1 Proces identyfikacji i oceny istotnych IRO związanych z klimatem

Zarówno ryzyka fizyczne, jak i ryzyka transformacji i szans związane ze zmianą klimatu mają być przedstawione przez jednostkę w odniesieniu do własnej działalności oraz całego łańcucha wartości.

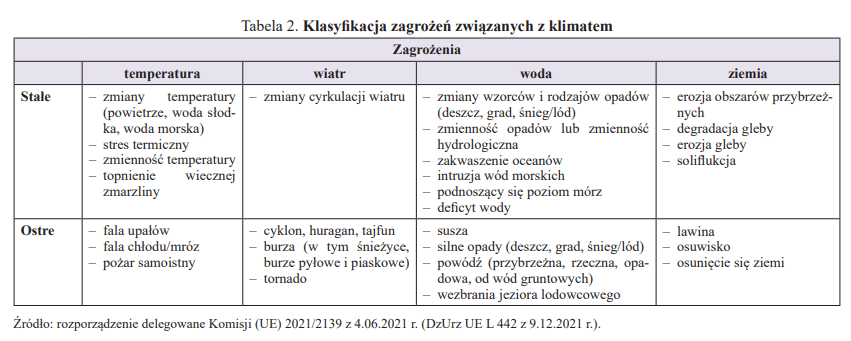

Identyfikując ryzyka fizyczne, opisuje ona zwłaszcza:

- proces identyfikacji zagrożeń związanych z klimatem (patrz tabela 2), z uwzględnieniem co najmniej scenariuszy klimatycznych zakładających wysoką emisję, oraz

- ocenę, w jakim stopniu jej aktywa i działalność gospodarcza mogą być narażone i są wrażliwe na zagrożenia związane z klimatem, powodujące dla niej poważne ryzyka fizyczne.

Jednostka bierze przy tym pod uwagę prawdopodobieństwo, skalę i czas występowania zagrożeń.

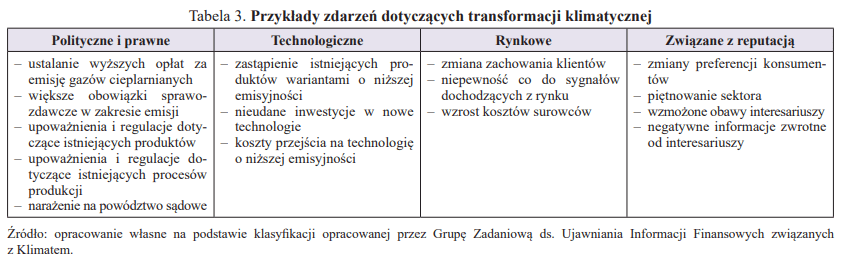

Identyfikując ryzyka transformacji i szanse związane ze zmianą klimatu, jednostka w szczególności:

- opisuje proces identyfikacji zdarzeń dotyczących transformacji klimatycznej (patrz tabela 3), przy uwzględnieniu co najmniej scenariusza klimatycznego zgodnego z ograniczeniem globalnego ocieplenia do 1,5°C bez przekroczenia lub z niewielkim przekroczeniem tej granicy,

- ocenia, w jakim stopniu jej aktywa i działalność gospodarcza mogą być narażone na te zdarzenia, powodujące poważne ryzyka lub szanse wynikające dla niej z transformacji klimatycznej.

Jednostka bierze przy tym pod uwagę prawdopodobieństwo, skalę i czas trwania zdarzeń. Opisuje, czy zidentyfikowała aktywa i działalność gospodarczą, w przypadku których nie uwzględniono przejścia na gospodarkę neutralną dla klimatu lub uwzględnienie to wymaga znaczących starań.

Ujawniając informacje o procesie identyfikacji i oceny ryzyk fizycznych i ryzyk transformacji oraz szans związanych ze zmianą klimatu, jednostka ma wyjaśnić, jak wykorzystała analizę scenariuszową (w tym wiele scenariuszy klimatycznych). Zgodnie z ESRS przez „scenariusz” rozumie się wiarygodny opis tego, w jaki sposób może się zmienić przyszłość, oparty na spójnym i wewnętrznie zgodnym zbiorze założeń dotyczących głównych przyczyn (np. tempo redukcji emisji) i zależności. Trzeba pamiętać, że scenariusze nie są ani przewidywaniami, ani prognozami, ale służą przedstawieniu skutków zmian i działań. Z kolei „analizą scenariuszową” jest proces mający na celu identyfikację i ocenę potencjalnego zakresu wyników przyszłych zdarzeń w warunkach niepewności.

W ramach ESRS 2 IRO-1 jednostka wyjaśnia, w jaki sposób zastosowała analizę scenariuszy związanych z klimatem, adekwatną do jej sytuacji i okoliczności. W szczególności opisuje:

- wykorzystane scenariusze, ich źródła i zgodność z aktualną wiedzą naukową,

- przyjęte narracje, perspektywy czasowe i punkty końcowe z omówieniem, dlaczego uważa, że wykorzystane scenariusze obejmują prawdopodobne ryzyka i niepewność,

- główne przyczyny i czynniki uwzględnione w każdym scenariuszu oraz uzasadnienie, dlaczego są one istotne w odniesieniu do jednostki, np. założenia polityki, tendencje makroekonomiczne, wykorzystanie energii i miks energetyczny, założenia technologiczne,

- podstawowe dane wejściowe oraz ograniczenia scenariuszy.

E1-2 Polityki dotyczące łagodzenia zmiany klimatu i przystosowania się do niej

Jednostka opisuje, zgodnie z wymogami MDR-P, wdrożone wewnętrzne polityki dotyczące zarządzania istotnymi IRO związanymi z łagodzeniem zmian klimatycznych i przystosowaniem się do nich. Należy w szczególności wskazać, jak w politykach jednostki ujęte są kwestie: przeciwdziałania zmianom klimatu, adaptacji do tych zmian, efektywności energetycznej jednostki, wykorzystania przez nią energii ze źródeł odnawialnych (OZE).

E1-3 Działania i zasoby dotyczące polityki klimatycznej

Jednostka przedstawia dotychczasowe i planowane działania związane z przeciwdziałaniem zmianom klimatu i adaptacją do tych zmian oraz zasoby przeznaczone na realizację tych działań.

Ujawnienie to powinno obejmować dane wymagane przez MDR-A oraz:

- przedstawiać działania pogrupowane według dźwigni dekarbonizacji (elektryfikacja, przejście na korzystanie z paliw niskoemisyjnych, zwiększenie efektywności energetycznej budynków, zmiany w produktach itp.) oraz powiązać je z celami określonymi przez jednostkę,

- opisywać wyniki działań na rzecz łagodzenia zmiany klimatu, uwzględniać osiągniętą i spodziewaną redukcję emisji gazów cieplarnianych,

- wskazywać znaczące nakłady inwestycyjne (CAPEX) i wydatki operacyjne (OPEX) wymagane do realizacji podejmowanych lub planowanych działań (z uzgodnieniem do odpowiednich pozycji sprawozdania finansowego).

Cele klimatyczne jednostki

W ramach DR E1-4 Cele związane z łagodzeniem zmiany klimatu i przystosowaniem się do niej jednostka ujawnia przyjęte cele klimatyczne w zakresie redukcji emisji gazów cieplarnianych oraz inne cele (np. w zakresie szans i zagrożeń, rozwoju produkcji energii z OZE, efektywności energetycznej), a także sposób ich wyznaczenia. Należy jasno określić, czy cele zostały oparte na przesłankach naukowych (science based) i czy są spójne z celem ograniczenia globalnego wzrostu temperatur o maksymalnie 1,5°C.

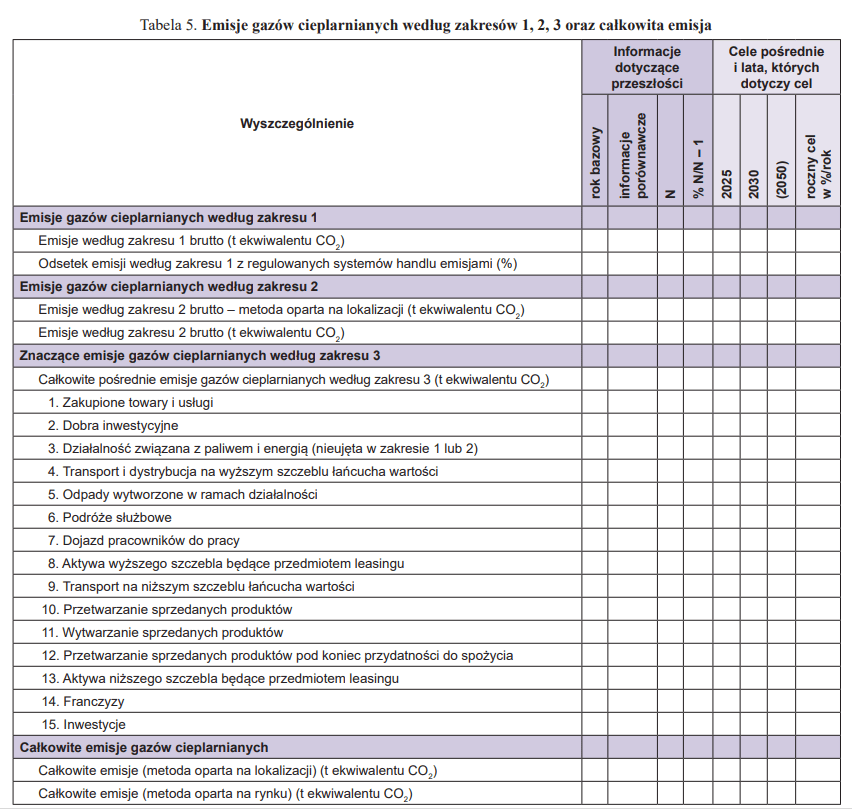

Przez „redukcję emisji gazów cieplarnianych” rozumie się obniżenie ich emisji według zakresów 1, 2, 3 (patrz ramka) lub całkowitej emisji gazów cieplarnianych przez jednostkę na koniec okresu sprawozdawczego w stosunku do emisji w roku bazowym. Redukcje emisji mogą wynikać m.in. z efektywności energetycznej, elektryfikacji, obniżenia emisyjności przez dostawców, obniżenia emisyjności miksu energetycznego, opracowania zrównoważonych produktów bądź zmian w sprawozdawczości lub w działalności (np. outsourcing, zmniejszenie mocy produkcyjnych), pod warunkiem że są one osiągane w ramach własnej działalności i w ramach łańcucha wartości. Usuwanie i unikanie emisji nie jest uznawane za redukcję emisji.

Zakresy emisji gazów cieplarnianych

Zakres 1 – bezpośrednie emisje gazów cieplarnianych ze źródeł, które stanowią własność jednostki lub są przez nią zarządzane; powstają w wyniku spalania paliw, procesów technologicznych, ulatniających się czynników chłodniczych.

Zakres 2 – emisje pośrednie pochodzące z wytwarzania zakupionych lub pozyskanych: energii elektrycznej, pary wodnej, ciepła, chłodzenia, zużywanych przez jednostkę.

Zakres 3 – wszystkie pośrednie emisje gazów cieplarnianych (nieobjęte emisjami według zakresu 2), występujące w łańcuchu wartości jednostki, na wszystkich jego etapach (np. produkcja i dostawy towarów lub surowców).

Ujawnienie E1-4 ma obejmować dane wymagane przez MDR-T oraz dodatkowo, jeżeli jednostka ustanowiła cele redukcji emisji gazów cieplarnianych:

- te cele w wartości bezwzględnej (w tonach ekwiwalentu CO2 albo jako procent emisji w roku bazowym) i – w razie potrzeby – według wartości intensywności,

- te cele w odniesieniu do emisji gazów cieplarnianych według zakresów 1, 2 i 3, oddzielnie lub łącznie,

- informacje o bieżącym roku bazowym jednostki i wartości bazowej,

- określenie, czy ww. cele są oparte na podstawach naukowych i są zgodne z ograniczeniem globalnego ocieplenia do 1,5°C,

- opis przewidywanych dźwigni dekarbonizacji oraz ich ogólny wkład ilościowy w osiągnięcie ww. celów.

[3] Od 2030 r. wartości docelowe będą ustalane po upływie każdego kolejnego 5-letniego okresu.

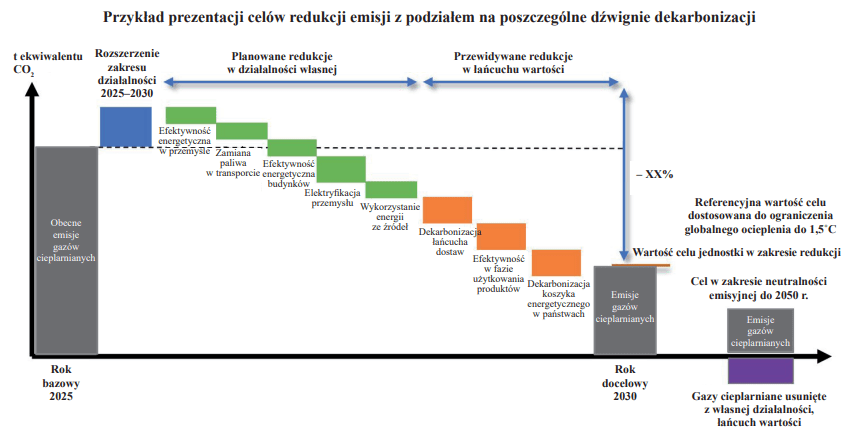

Cele redukcji emisji gazów cieplarnianych są celami brutto, co oznacza, że jednostka nie uwzględnia usuwania gazów cieplarnianych, jednostek emisji CO2 ani emisji unikniętych jako środków osiągnięcia ww. celów. Obejmują co najmniej wartości docelowe na 2030 r. i, jeżeli są dostępne, na 2050 r.[3]

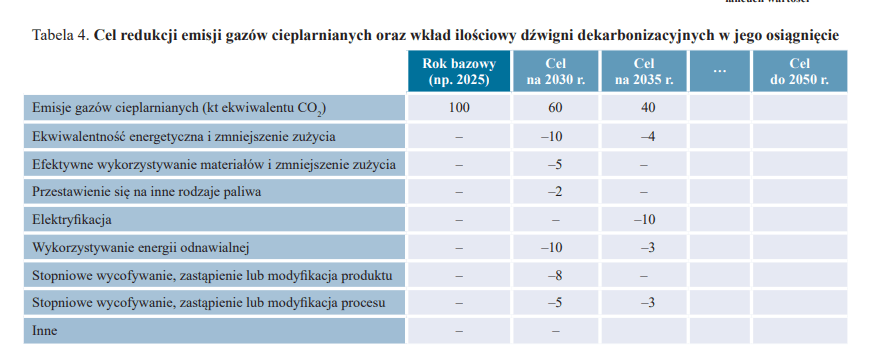

Jednostka może przedstawić swoje cele redukcji emisji gazów cieplarnianych z działaniami na rzecz łagodzenia zmiany klimatu w formie tabeli lub w formie graficznej prezentującej zmiany w czasie.

Na rysunku i w tabeli 4 przedstawiono przykłady połączenia celów i dźwigni obniżenia emisyjności.

Wskaźniki zużycia energii i ślad węglowy jednostki

W ramach DR jednostka ujawnia informacje o zużyciu energii i miksie energetycznym, śladzie węglowym, ilości usuniętych lub zmagazynowanych gazów cieplarnianych i wewnętrznej wycenie emisji CO2.

E1-5 Zużycie energii i miks energetyczny

Jednostka wskazuje całkowite zużycie energii w MWh, w ramach własnej działalności, z podziałem na całkowite zużycie energii ze źródeł nieodnawialnych i ze źródeł odnawialnych; ujawnia informacje nt. poprawy swojej efektywności energetycznej, narażenia jej na konsekwencje wynikające z tego, że jej działalność jest związana z węglem, ropą naftową i gazem, a także prezentuje udział energii odnawialnej w jej ogólnym miksie energetycznym.

[4] Sektory wymienione w sekcjach A–H i L zał. I do rozporządzenia (WE) nr 1893/2006 Parlamentu Europejskiego i Rady z 20.12.2006 r. (DzUrz UE L 393) (zgodnie z definicją w rozporządzeniu delegowanym Komisji (UE) 2022/1288 z 6.04.2022 r., DzUrz UE L 196).

Jednostki z sektorów o znacznym oddziaływaniu na klimat[4] mają ponadto raportować:

- podział zużycia energii ze źródeł kopalnych według: zużycia paliwa z węgla i produktów węglowych; z ropy naftowej i produktów naftowych; z gazu ziemnego; z innych źródeł kopalnych, a także zużycia zakupionych lub pozyskanych: energii elektrycznej, ciepła, pary wodnej bądź chłodzenia ze źródeł kopalnych,

- informacje nt. energochłonności (całkowite zużycie energii na przychody netto) z uzgodnieniem wartości do danych zawartych w jej sprawozdaniu finansowym.

E1-6 Emisje według zakresów 1, 2, 3 brutto oraz całkowite emisje gazów cieplarnianych

Ujawnienia wymaga tzw. ślad węglowy jednostki, tj. emisja jej gazów cieplarnianych obejmująca całkowitą sumę emisji gazów cieplarnianych wywołanych bezpośrednio lub pośrednio przez jednostkę w podziale na emisje według zakresów 1 i 2 oraz znaczące emisje według zakresu 3 (patrz tabela 5).

[5] Ostatnia wersja pochodzi z 2004 r.

[6] Kwoty przychodów netto powinny być zgodne z odpowiednią pozycją sprawozdania finansowego.

Co do samego sposobu obliczania wielkości emisji, ESRS E-1 odsyła do zasad, wymogów i wytycznych przedstawionych w GHG Protocol Corporate Standard (Standard rachunkowości i sprawozdawczości przedsiębiorstw do Protokołu w sprawie emisji gazów cieplarnianych). Jest to rodzaj podręcznika dla przedsiębiorstw[5], który zawiera najpowszechniej stosowane na świecie standardy dokładnego, transparentnego i kompletnego rozliczania oraz raportowania emisji gazów cieplarnianych. Protokół GHG jest uzupełniony przez GHG Protocol Scope 2 Guidance oraz Corporate Value Chain (Scope 3) Accounting and Reporting Standard, precyzujące odpowiednio zasady rozliczania i raportowania emisji według zakresów 2 i 3.

Postępowanie zgodnie z protokołem GHG nie stanowi jedynej akceptowalnej metody obliczania śladu węglowego. Jednostka może uwzględnić zalecenie Komisji Europejskiej 2021/2279 z 15.12.2021 r. w sprawie stosowania metod oznaczania śladu środowiskowego do pomiaru efektywności środowiskowej w cyklu życia produktów i organizacji oraz informowania o niej (DzUrz UE L 471 z 30.12.2021 r.) lub wymogi określone w normie EN ISO 14064-1:2018, zawierającej wytyczne i wymagania dotyczące ilościowego określania i weryfikacji emisji.

W ramach E1-6 jednostka ujawnia także intensywność emisji według następującego wzoru[6]:

E1-7 Usuwanie gazów cieplarnianych i projekty finansowane kredytami węglowymi

Jednostka ujawnia ilość gazów cieplarnianych usuniętą lub zmagazynowaną w ramach swojego łańcucha wartości (w tonach metrycznych ekwiwalentu CO2). Osobno przedstawia również ilości emisji, które zostały usunięte lub zmagazynowane pośrednio, poza jej łańcuchem wartości, na skutek zakupu kredytów węglowych (projekty finansowane kredytami węglowymi). Opisuje m.in., czy usuwanie i składowanie ma charakter biogeniczny, czy wynika ze zmiany sposobu użytkowania gruntów (np. zalesianie, ponowne zalesianie, sadzenie drzew w miastach, budowanie zasobów węgla w glebie), czy ma charakter technologiczny (np. bezpośrednie wychwytywanie CO2 z powietrza) lub hybrydowy (np. bioenergia z wychwytywaniem i składowaniem CO2), a także szczegóły technologiczne dotyczące usuwania, rodzaju składowania i, w stosownych przypadkach, transportu usuniętych gazów cieplarnianych.

E1-8 Wewnętrzne wyceny emisji CO2

Jednostka ujawnia, czy stosuje wewnętrzne systemy ustalania opłat za emisję gazów cieplarnianych, a jeśli tak, to w jaki sposób pomagają one w podejmowaniu decyzji oraz zachęcają do realizacji polityki i celów związanych z klimatem.

Jednostka ma opisać wewnętrzne systemy wyceny CO2 używane na potrzeby obliczania odpisów, wartości godziwej składników bilansowych, określania okresu użytkowania środków trwałych oraz innych decyzji i szacunków operacyjnych i strategicznych. Ujawnienia dotyczą:

- zakresu wykorzystania wycen w wewnętrznych procesach finansowych,

- jednostek organizacyjnych posługujących się takimi wycenami,

- emisji według każdego z zakresów objętych tymi systemami wyceny,

- metodologii obliczania kosztu CO2 (opis z uzasadnieniem przyjętych założeń).

Potencjalne skutki finansowe dotyczące istotnych ryzyk i szans klimatycznych

Jednostka opisuje je w ramach ujawnienia E1-9 Przewidywane skutki finansowe dotyczące istotnych ryzyk fizycznych i transformacji oraz szans związanych ze zmianą klimatu.

Istotne ryzyka fizyczne i ryzyka transformacji mogą wpływać na sytuację finansową jednostki (np. aktywa), wyniki (np. potencjalny przyszły wzrost/spadek przychodów netto i kosztów spowodowany przerwami w działalności, wzrost cen dostaw powodujący potencjalną erozję marży) oraz przepływy pieniężne.

Niskie prawdopodobieństwo, duża dotkliwość i długoterminowe perspektywy czasowe niektórych ekspozycji na ryzyka fizyczne związane ze zmianą klimatu oraz niepewność wynikająca z przejścia (transformacji) na zrównoważoną gospodarkę oznaczają, że związane z tym istotne przewidywane skutki finansowe nie są ujmowane w sprawozdaniach finansowych sporządzonych według obowiązujących standardów rachunkowości.

Informacje o przewidywanych skutkach finansowych powinny być wyrażone kwotowo i przedstawione z innymi istotnymi danymi, tj. prawdopodobnymi horyzontami czasowymi ich realizacji i szacunkami (ze źródłami).

Zagrożenia należy przedstawić, informując o lokalizacji, odsetku aktywów, dla których zagrożenia są ograniczane przez działania mające na celu minimalizowanie wpływu zmian klimatycznych, oraz wartości aktywów, również w relacji do poziomu przychodów, narażonych na te ryzyka. Istotne ryzyka fizyczne trzeba przedstawić w podziale na długotrwałe i gwałtowne.

Skutki finansowe istotnych ryzyk transformacji powinny zostać przedstawione wartościowo i w relacji do sumarycznej kwoty aktywów jednostki (w trzech horyzontach czasowych). Należy także ujawnić: udział aktywów z narażeniem na ryzyko, na które będą korzystnie oddziaływać działania zmierzające w kierunku łagodzenia zmian klimatycznych, podział wartości księgowej nieruchomości według klas efektywności energetycznej, zobowiązania, które mogą wymagać ujęcia w przyszłości w sprawozdaniu finansowym, oraz udział przychodów generowanych przez te aktywa w sumie przychodów ze sprzedaży.

Jeżeli chodzi o szanse związane z klimatem, to E1-9 wymaga ujawnienia:

- przewidywanych oszczędności kosztów, wynikających z działań związanych z łagodzeniem zmiany klimatu i przystosowaniem się do niej,

- potencjalnej wielkości rynku lub spodziewanej zmiany przychodów netto z produktów i usług niskoemisyjnych bądź rozwiązań w zakresie przystosowania się, do których jednostka ma lub może mieć dostęp.

Jednostka powinna ujawnić uzgodnienie znaczących kwot aktywów, zobowiązań i przychodów netto obarczonych istotnymi ryzykami fizycznymi oraz transformacji, z odpowiednią pozycją sprawozdania finansowego.

| *** |

Do raportowania kwestii związanych ze zmianą klimatu (podobnie jak do innych tematów ESG uregulowanych w standardach ESRS) trzeba podejść z należytą starannością oraz z wyprzedzeniem, aby dobrze się przygotować do zbierania informacji i punktów danych wymaganych przez ESRS E1. Należy pamiętać, że informacje zawarte w oświadczeniu o ZR będą publicznie dostępne i, co więcej, będą docelowo maszynowo porównywalne. Brak odpowiedniego podejścia do raportowania kwestii klimatycznych ujawni się zatem dość szybko i może wpłynąć niekorzystnie na relacje biznesowe, a także na uzyskanie finansowania. Błędy w raportowaniu będą się też wiązać z ryzykiem nałożenia na jednostkę sankcji z tego tytułu.

Dlatego warto zacząć odpowiednio się przygotowywać do raportowania zarówno kwestii klimatycznych, jak i pozostałych środowiskowych, wymaganych przez standardy ESRS (które zostaną przedstawione w kolejnej części cyklu).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Kluczowe pojęcia

- Cel i zakres ujawnień

- Zarządzanie ZR, strategia i model biznesowy

- Analiza istotnych wpływów, ryzyk i szans związanych ze zmianą klimatu

- Cele klimatyczne jednostki

- Wskaźniki zużycia energii i ślad węglowy jednostki

- Potencjalne skutki finansowe dotyczące istotnych ryzyk i szans klimatycznych