Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. I) – cel, struktura, kluczowe zasady raportowania

Dotychczas obowiązująca dyrektywa o raportowaniu niefinansowym (tzw. dyrektywa NFRD), która weszła w życie w 2017 r., niewątpliwie przyczyniła się do poprawy dostępności takich informacji wśród spółek UE, ale miała również sporo niedoskonałości. Prezentowane dane niefinansowe miały różny układ i szczegółowość, na skutek czego porównanie informacji przedstawianych przez poszczególne podmioty było niejednokrotnie niemożliwe.

Nie były też one weryfikowane przez zewnętrznych kontrolerów. W efekcie pomijano niektóre dane, a jakość informacji niefinansowych często była niska, co skutkowało brakiem zaufania do nich interesariuszy (w tym inwestorów).

Zmienia się to na gruncie dyrektywy CSRD. Ujawniane informacje niefinansowe o ZR mają być bardziej istotne, porównywalne, wiarygodne i użyteczne, dostępne cyfrowo i obowiązkowe. Aby tak się stało, dyrektywa wprowadza wspólne, ujednolicone standardy raportowania niefinansowego, czyli Europejskie Standardy Raportowania Zrównoważonego Rozwoju (European Sustainability Reporting Standards, ESRS).

[1] Treść standardów zawiera rozporządzenie delegowane Komisji (UE) 2023/2772 z 31.07.2023 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju (DzUrz UE L 2023/2772 z 22.12.2023 r.). Są one dostępne również na stronie internetowej Ministerstwa Finansów.

Dyrektywa Parlamentu Europejskiego i Rady (UE) nr 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r., dalej dyrektywa CSRD) wskazuje, że nowe standardy raportowania w zakresie zrównoważonego rozwoju[1] mają się przyczynić do przekazywania bardziej istotnych, porównywalnych, wiarygodnych i użytecznych informacji nt. zrównoważonego rozwoju przez większą niż poprzednio liczbę jednostek.

Istota zrównoważonego rozwoju

Zrównoważony rozwój (ZR) oznacza równowagę między trzema czynnikami postępu cywilizacyjnego:

- gospodarczym (ekonomicznym),

- społecznym,

- ekologicznym.

Jest to taki sposób zarządzania, aby dobrobyt obecnego pokolenia nie ograniczał realizacji potrzeb przyszłych pokoleń. Filary ZR stanowią: społeczeństwo, środowisko naturalne i gospodarka, które są ze sobą nierozerwalnie powiązane. Dlatego zrównoważony rozwój gospodarczy powinien uwzględniać poszanowanie środowiska naturalnego (E – Environmental), odpowiedzialność społeczną (S – Social) i ład korporacyjny (G – Governance), czyli tzw. kwestie ESG.

Trzy filary ESG stanowią zbiór niefinansowych wskaźników dotyczących działalności jednostki, obejmujących takie różnorodne tematy, jak:

- kwestie środowiskowe – zmiany klimatu, emisje gazów cieplarnianych, zubożenie zasobów (w tym wody), odpady i plastik, wylesianie i bioróżnorodność,

- kwestie społeczne – warunki pracy i bezpieczeństwo pracowników, relacje pracownicze, różnorodność, przeciwdziałanie dyskryminacji, równowaga między życiem zawodowym a prywatnym (work-life balance),

- kwestie ładu korporacyjnego – kultura korporacyjna, organizacja zarządzania jednostką, etyka, przeciwdziałanie korupcji, odpowiedzialna strategia podatkowa.

Niezależnie od branży każdy z tych aspektów ESG ma wpływ na funkcjonowanie przedsiębiorstwa i świadczy o stopniu jego dojrzałości pod względem ZR.

Obywatele oczekują obecnie od przedsiębiorstw współodpowiedzialności za rozwiązywanie problemów społecznych oraz środowiskowych i coraz wyraźniej to sygnalizują. Jednocześnie naciskają na polityków, by podjęli zdecydowane działania regulacyjne w celu przeciwdziałania zmianom klimatu i ich negatywnym skutkom. W reakcji na zmiany klimatu i degradację środowiska, które są zagrożeniem dla świata, powstał tzw. Europejski Zielony Ład (European Green Deal). To pakiet inicjatyw politycznych, którego celem jest skierowanie UE na drogę transformacji ekologicznej i osiągnięcie neutralności klimatycznej do 2050 r. (w granicach UE), a także 55-proc. redukcja emisji gazów cieplarnianych do 2030 r. (jako rok bazowy przyjmuje się 1990).

Osiągnięcie tych ambitnych celów wymaga podjęcia wielu działań związanych z ZR i odpowiedniego raportowania założonych celów. Raportowane informacje niefinansowe muszą mieć odpowiednią jakość i szczegółowość.

Główne zmiany wprowadzone przez dyrektywę CSRD i standardy ESRS

Dotychczas obowiązująca dyrektywa o raportowaniu niefinansowym (tzw. dyrektywa NFRD), która weszła w życie w 2017 r., niewątpliwie przyczyniła się do poprawy dostępności takich informacji wśród spółek UE, ale miała również sporo niedoskonałości. Prezentowane dane niefinansowe miały różny układ i szczegółowość, na skutek czego porównanie informacji przedstawianych przez poszczególne podmioty było niejednokrotnie niemożliwe.

Nie były też one weryfikowane przez zewnętrznych kontrolerów. W efekcie pomijano niektóre dane, a jakość informacji niefinansowych często była niska, co skutkowało brakiem zaufania do nich interesariuszy (w tym inwestorów).

Zmienia się to na gruncie dyrektywy CSRD. Ujawniane informacje niefinansowe o ZR mają być bardziej istotne, porównywalne, wiarygodne i użyteczne, dostępne cyfrowo i obowiązkowe. Aby tak się stało, dyrektywa wprowadza wspólne, ujednolicone standardy raportowania niefinansowego, czyli Europejskie Standardy Raportowania Zrównoważonego Rozwoju (European Sustainability Reporting Standards, ESRS).

Główne zmiany wprowadzone przez dyrektywę CSRD to:

1. Raportowanie według standardów ESRS – wyłączenie możliwości wyboru dowolnych standardów raportowania niefinansowego oraz wprowadzenie takich istotnych wymogów, jak:

- powiązanie sprawozdawczości z modelem biznesowym i strategią,

- zasada podwójnej istotności,

- uwzględnienie łańcucha wartości przedsiębiorstwa.

2. Forma/miejsce raportowania – obowiązkowe ujawnienia o ZR mają być publikowane w ramach sprawozdania z działalności jako odrębna sekcja „Oświadczenie o zrównoważonym rozwoju”.

3. Zwiększenie zakresu jednostek zobowiązanych do raportowania ZR:

- docelowo raportowanie według standardów ESRS obejmie wszystkie duże spółki (notowane na rynkach regulowanych i nienotowane) oraz małe i średnie spółki giełdowe notowane na rynkach regulowanych w UE (z wyjątkiem mikroprzedsiębiorstw), a także (pośrednio) niektóre spółki spoza UE;

- przewidziano 3-stopniowy harmonogram wdrożenia nowych obowiązków sprawozdawczych:

- od 1.01.2024 r. – podmioty podlegające dyrektywie NFRD (największe podmioty, które już obecnie raportują tzw. informacje niefinansowe na podstawie art. 49b uor) przygotują pierwsze raporty w 2025 r. (za 2024 r.),

- od 1.01.2025 r. – pozostałe duże jednostki zatrudniające powyżej 250 osób przygotują pierwsze raporty w 2026 r. (za 2025 r.),

- od 1.01.2026 r. – małe i średnie przedsiębiorstwa notowane na giełdzie, zatrudniające powyżej 10 pracowników, przygotują pierwsze raporty w 2027 r. (za 2026 r.).

4. Digitalizacja i tagowanie – informacje mają być przygotowywane w ustrukturyzowanym formacie elektronicznym (aby ułatwić maszynowy odczyt i analizę ujawnień).

5. Weryfikacja zewnętrzna – jednostki będą zobowiązane do zaangażowania biegłego rewidenta lub innego niezależnego dostawcy usług atestacyjnych w celu przeprowadzenia atestacji dającej ograniczony poziom pewności w odniesieniu do określonych elementów ich sprawozdawczości ZR (np. zgodności z zasadami raportowania CSRD, w tym z przyjętymi standardami ESRS, procesu identyfikowania przez jednostkę istotnych informacji według zasady podwójnej istotności).

Standardy ESRS mają spowodować ujednolicenie raportów, wskazując, jakie informacje i w jakiej formie należy prezentować. Ujawniane informacje powinny umożliwiać zrozumienie istotnego wpływu przedsiębiorstwa na ludzi i środowisko, a także tego, jak skutki działań związanych z ZR przekładają się na jego wyniki i sytuację jednostki.

Dzięki temu interesariusze (np. inwestorzy, banki, ubezpieczyciele) będą mogli lepiej uwzględniać ryzyko środowiskowe i społeczne w swoich decyzjach, a obywatele, związki zawodowe, organizacje pozarządowe i inne organizacje społeczne – pociągać jednostki do odpowiedzialności za ich oddziaływanie na społeczeństwo i środowisko.

Standardy ESRS zostały tak sformułowane, aby zapewnić jak najwyższy stopień zgodności z innymi standardami raportowania ESG, takimi jak standardy Globalnej Inicjatywy Sprawozdawczej (Global Reporting Initiative, GRI) i standardy MSSF opracowywane przez Radę Międzynarodowych Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB). Celem jest, by raportowanie zgodnie ze standardami ESRS nie powodowało konfliktu czy podwójnego obciążenia sprawozdawczego przedsiębiorstw, które będą chciały przestrzegać też innych standardów raportowania ESG.

Polska, podobnie jak pozostałe państwa UE, ma 18 mies. na wdrożenie przepisów dyrektywy CSRD do krajowego prawa (licząc od grudnia 2022 r., czyli miesiąca jej publikacji).

Powiązanie raportowania według standardów ESRS ze strategią ESG

Strategia ESG to program działalności i rozwoju organizacji, czyli określenie, co zamierza ona zrobić i osiągnąć w trzech obszarach ZR. Strategia ta wyznacza kierunki rozwoju przedsiębiorstwa w zakresie dbałości o ekologię, środowisko, ludzi i przejrzysty ład korporacyjny. Formułuje priorytety oraz porządkuje procesy odnoszące się do obszarów ZR. W dłuższej perspektywie umożliwia osiągnięcie założonych celów ESG, których postępy można mierzyć w ramach sprawozdawczości według standardów ESRS.

Raport o ZR jednostki – sporządzony zgodnie z dyrektywą CSRD i standardami ESRS – ma opisywać:

[2] Więcej nt. modelu biznesowego zob. J. Michalak, Model biznesu w rachunkowości, „Rachunkowość” nr 7/2021.

- odporność jednostki na ryzyka i otwierające się przed nią szanse związane z ZR, sposoby zapewnienia, by model i strategia uwzględniały przejście na zrównoważoną gospodarkę,

- model biznesowy[2] i strategię jednostki ze szczególnym uwzględnieniem ZR.

Tworząc strategię ESG, w pierwszej kolejności należy ocenić dotychczasowe praktyki jednostki, wskaźniki ESG oraz cele ZR, przy uwzględnieniu dynamiki branży, pozycji strategicznej oraz zmian regulacyjnych. To umożliwi identyfikację obszarów, w których jednostka może zyskać przewagę konkurencyjną, poprawić efektywność lub lepiej zarządzać ryzykiem. Etapy tworzenia strategii ESG to:

1) ustalenie istotnych obszarów: wpływów, ryzyk i szans, w tym opisanie głównych rodzajów zależności jednostki od kwestii związanych z ZR oraz sposobu, w jaki zarządza się tymi ryzykami,

2) weryfikacja i ew. modyfikacje modelu biznesowego,

3) pomiar poziomu wskaźników w wybranych obszarach,

4) określenie ogólnych celów i polityk jednostki w odniesieniu do ZR,

5) opracowanie szczegółowych działań i zaplanowanie właściwych zasobów do ich realizacji,

6) wykonanie strategii oraz cykliczne monitorowanie postępów w osiąganiu ustalonych strategicznych celów i ich ew. korekta.

Strategia powinna opisywać oczekiwane przez jednostkę zmiany w jej sytuacji finansowej, wynikach finansowych i przepływach pieniężnych w perspektywie krótko-, średnio- i długoterminowej, w związku z przyjętym sposobem zarządzania ryzykiem i szansami. Powinna także opisywać odporność strategii i modelu biznesowego, czyli zdolność jednostki do przeciwdziałania istotnym wpływom i ryzyku oraz do wykorzystania istotnych szans.

Do monitorowania postępów w realizacji strategii ESG służy sprawozdawczość ZR. Zgodnie ze standardami ESRS raportowanie powinno mieć taką strukturę, aby w sposób usystematyzowany i cykliczny odnosić się do strategii ESG i poszczególnych celów przedsiębiorstwa na tym polu.

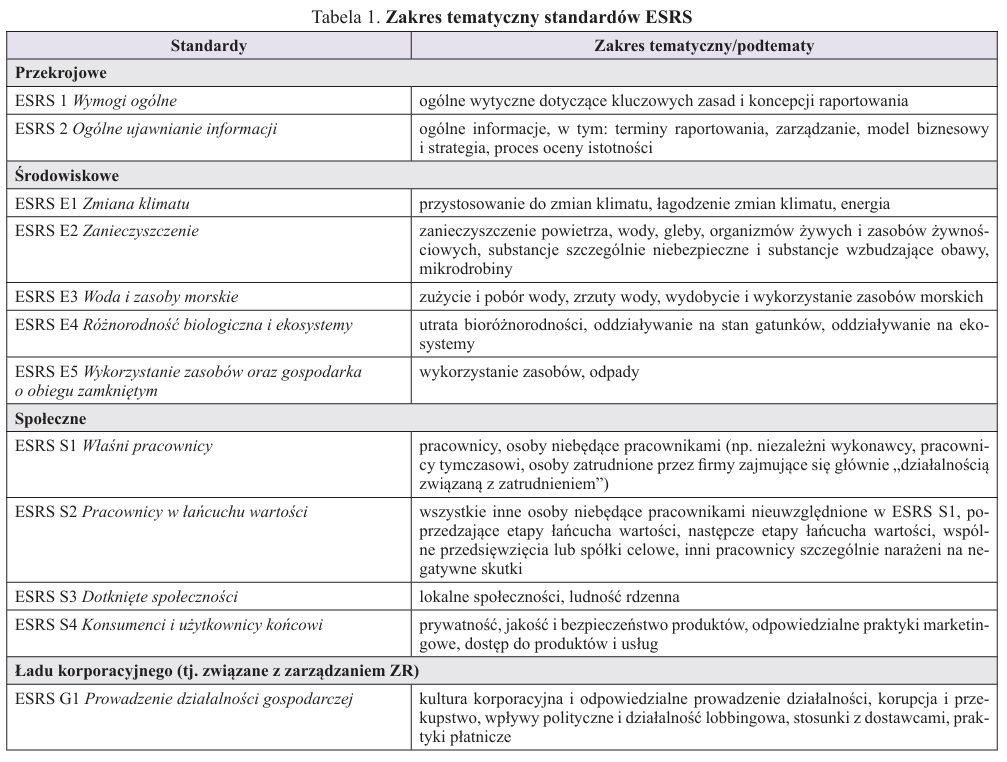

Kategorie standardów ESRS

Z uwagi na przyjętą w standardach ESRS systematykę raportowania można wyróżnić trzy kategorie standardów:

1) standardy przekrojowe (ESRS 1 oraz ESRS 2) – określają ogólne wymogi, których powinny przestrzegać jednostki przygotowujące raporty ESG; odnoszą się do wszystkich kwestii związanych z ZR,

2) standardy tematyczne – dzielą się na standardy środowiskowe (ESRS E1–ESRS E5), społeczne (ESRS S1–ESRS S4) i dotyczące ładu korporacyjnego, tj. związane z zarządzaniem ZR (ESRS G1); opisane w nich obowiązkowe ujawnienia odnoszą się do wszystkich jednostek, niezależnie od sektora, w którym działają,

[3] Na dzień publikacji artykułu nie zostały one wydane. Obejmą następujące sektory: rolnictwo, przemysł chemiczny, paliwa kopalne, leśnictwo, górnictwo, transport drogowy, tekstylia oraz przemysł spożywczy. Ponadto opracowane będą uproszczone standardy – dla małych i średnich spółek giełdowych oraz dla przedsiębiorstw pozaeuropejskich.

3) standardy sektorowe[3] – mają zastosowanie do wszystkich jednostek w danym sektorze; dotyczą wpływów, ryzyk i szans istotnych dla wszystkich jednostek w określonym sektorze, a nieobjętych (lub objętych w niewystarczającym stopniu) standardami tematycznymi.

Zakres tematyczny opublikowanych do tej pory 12 standardów ESRS zawiera tabela 1.

W standardach tematycznych ESRS w ramach tematów i podtematów wyróżniono jeszcze mniejsze jednostki tematyczne, czyli tzw. podpodtematy. Ich liczba w poszczególnych standardach jest różna. Pełna lista tematów, podtematów i podpodtematów poruszanych w standardach ESRS została zawarta w Dodatku A „Wymogi dotyczące stosowania” do standardu ESRS 1.

Należy zauważyć, że nie wszystkie standardy tematyczne będą miały zastosowanie do każdej jednostki. Istotność ujawnianych informacji podlega ocenie (według zasady podwójnej istotności). Tylko tematy uznane za istotne powinny być uwzględnione w sprawozdawczości ZR. Jeśli dany temat zostanie uznany za nieistotny, jednostka ma jedynie obowiązek wyjaśnić, jak doszła do takiego wniosku.

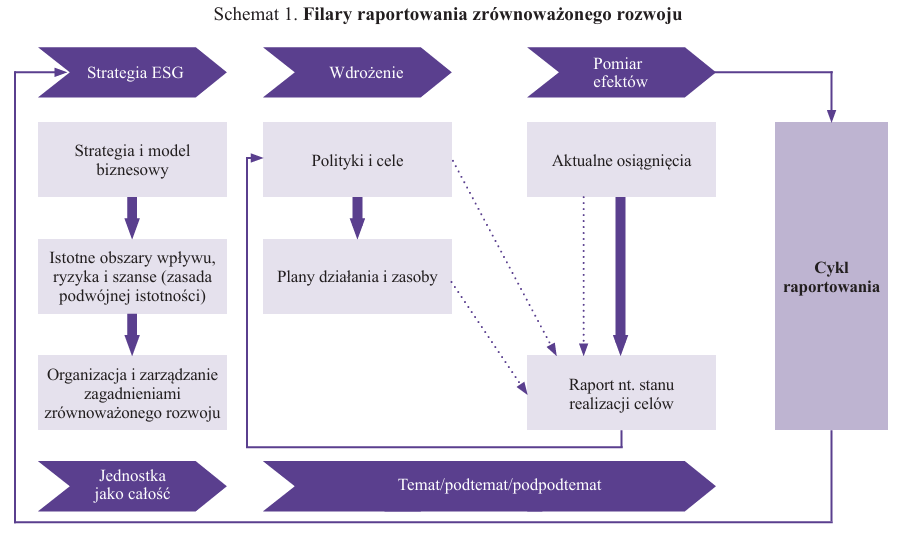

Logika sprawozdawczości zrównoważonego rozwoju

Raportowanie według standardów ESRS bazuje na następujących filarach: strategia ESG, wdrożenie oraz pomiar efektów (i postępów w osiąganiu celów). Te trzy filary układają się w cykl raportowania, który jest powtarzalny (patrz schemat 1).

Raportowanie strategii ESG składa się z następujących elementów:

- strategia i model biznesowy (Strategy, SBM) – w jaki sposób istotne obszary wpływu, ryzyka i szanse są uwzględnione w strategii i modelu biznesowym przedsiębiorstwa oraz jakie strategie zostały wdrożone, aby nimi zarządzać,

- zarządzanie istotnymi obszarami wpływu, ryzykiem i szansami (Impact, risk and opportunity management, IRO) – jak przedsiębiorstwo identyfikuje i ocenia istotne obszary wpływu, ryzyka i szanse związane z ZR oraz jak nimi zarządza poprzez wdrożone polityki i działania,

- zarządzanie zrównoważonym rozwojem (Governance, GOV) – procesy przyjęte w celu monitorowania obszarów wpływu, ryzyka i szans związanych z ZR oraz zarządzania nimi.

Raportowanie wdrożenia to część poświęcona politykom i ogólnym celom przedsiębiorstwa, a także prezentacji planów działań i alokowanych do nich zasobów. W szczególności odnosi się do takich zagadnień, jak:

polityki (Policies, P) – jakie ogólne cele i zasady przedsiębiorstwo przyjmuje w zakresie zarządzania istotnymi kwestiami ZR,

- działania (Actions, A) – jakie działania/plany działania przedsiębiorstwo podejmuje, aby osiągnąć wyznaczone cele, za pomocą których zamierza odpowiadać na istotne wpływy, ryzyka i szanse; opisanie, jak te działania są wspierane przez zaangażowanie zasobów finansowych, ludzkich lub technologicznych.

Raportowanie pomiaru efektów (i postępu w osiąganiu celów) to informacje o aktualnych osiągnięciach w zakresie ZR według przyjętych wskaźników, w tym o postępach w realizacji ustanowionych celów. W szczególności odnosi się do:

- wskaźników (Measures, M) – jakie wskaźniki są wykorzystywane, aby monitorować efekty podejmowanych działań w zakresie zarządzania istotnymi kwestiami ZR; ujawnia się wszelkie wskaźniki związane z istotnymi wpływami, ryzykami lub szansami, z których korzystano na potrzeby oceny wyników i efektywności,

- celów (Targets, T) – jakie cele określono w odniesieniu do każdej istotnej kwestii związanej z ZR.

Raportowanie kwestii dotyczących wdrożenia i pomiaru efektów odbywa się na poziomie wymaganym przez dany standard ESRS, czyli według tematu, podtematu lub podpodtematu (o ile zostały one uznane za istotne).

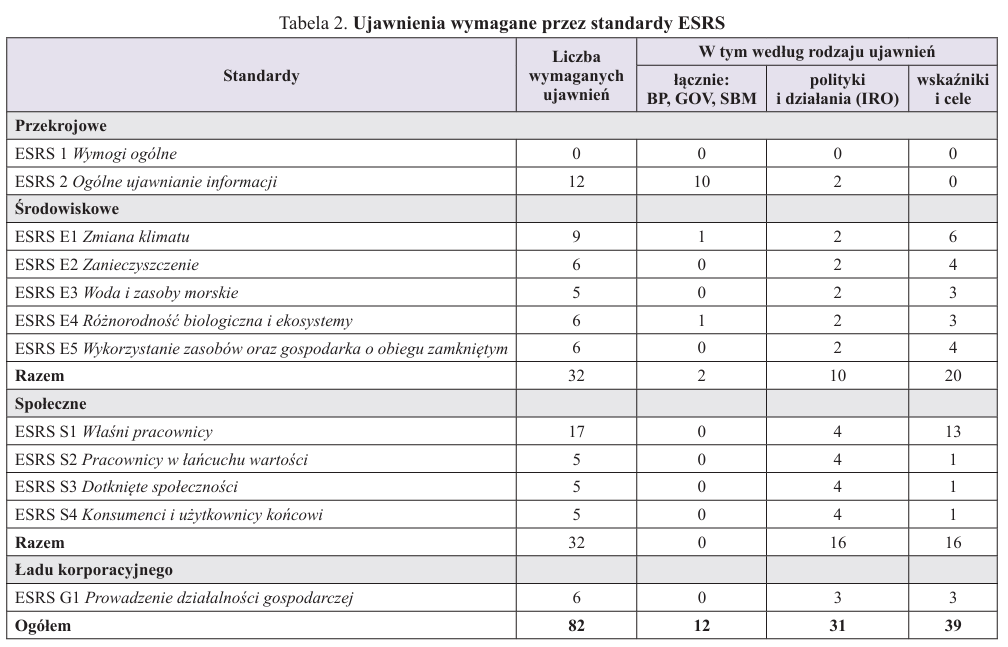

Obowiązkowe ujawnienia i ocena istotności

Kluczowym aspektem standardów ESRS są obowiązkowe ujawnienia (Disclosure Requirement, DR). Standardy wymagają ujawniania informacji dotyczących istotnych wpływów, ryzyk i szans w zakresie tematów środowiskowych, społecznych i ładu korporacyjnego. Istnieją obszary sprawozdawczości ESG, które są istotne dla każdej jednostki i w każdym przypadku muszą być zaraportowane (ujawnione). Są również takie kwestie ESG, których znaczenie i istotność zależą od sektora działalności, okoliczności specyficznych dla jednostki oraz jej kontekstu biznesowego. Dlatego standardy ESRS wyróżniają ujawnienia:

- obowiązkowe – przewidziane dla wszystkich raportujących jednostek,

- wymagane na podstawie badania istotności.

Ujawnienia obowiązkowe dla wszystkich jednostek są określone w standardzie ESRS 2, który wymaga dokonania ujawnień w zakresie:

- podstawy sporządzania informacji (BP),

- strategii (SBM),

- zarządzania zrównoważonym rozwojem (GOV),

- zarządzania wpływem, ryzykami i szansami (IRO).

Ujawnienia wymagane na podstawie badania istotności to takie zagadnienia tematyczne i tzw. punkty danych (data points), które muszą być raportowane przez jednostkę, w sytuacji gdy badanie istotności wykazało, że są one istotne. Ocena istotności ma identyfikować kwestie ESG, które mają znaczenie dla jednostki, i wpływ, jaki mogą mieć na jej zdolność do tworzenia wartości w perspektywie krótko-, średnio- i długoterminowej.

Wszystkie tematy (z ich dalszym podziałem) zawarte w standardach tematycznych ESRS podlegają ocenie istotności. Jeżeli dane zagadnienie okaże się nieistotne, jednostka nie musi podawać ujawnień na jego temat w sprawozdawczości ZR.

Aby zobrazować skalę potencjalnych wymogów informacyjnych wprowadzanych przez standardy ESRS, w tabeli 2 pokazano maksymalną liczbę wymaganych przez nie ujawnień (zarówno obowiązkowych, jak i zawartych w standardach tematycznych, podlegających ocenie istotności).

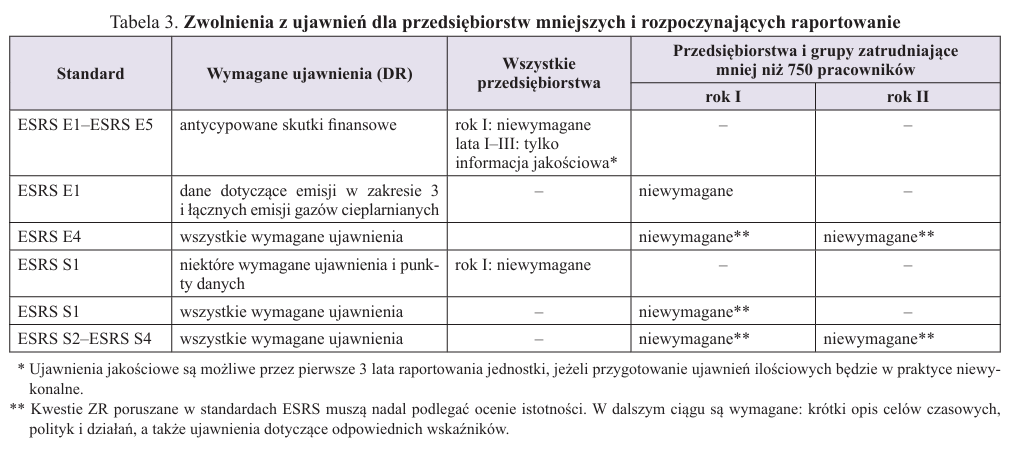

Warto podkreślić, że w celu ulżenia przedsiębiorstwom rozpoczynającym raportowanie i mniejszym niektóre obowiązkowe ujawnienia będą wprowadzane stopniowo i w zależności od ich wielkości. Zwolnienia z wymaganych ujawnień będą miały charakter czasowy (będą obowiązywać w pierwszym roku bądź nawet w pierwszych 3 latach raportowania jednostki) bądź przedmiotowy (przedsiębiorstwa zatrudniające poniżej 750 pracowników nie będą musiały raportować wybranych kwestii). Przegląd możliwych zwolnień zaprezentowano w tabeli 3.

Kluczowe zasady raportowania według standardów ESRS

System standardów ESRS opiera się na poniższych podstawowych regułach:

- należyta staranność w zakresie ZR,

- zasada podwójnej istotności,

- dialog z interesariuszami,

- uwzględnienie w raportowaniu łańcucha wartości jednostki.

Należyta staranność w zakresie ZR to proces, w ramach którego jednostka identyfikuje rzeczywiste i potencjalne negatywne wpływy na środowisko i ludzi związane ze swoją działalnością w całym łańcuchu wartości, zapobiega im, łagodzi je oraz rozlicza się z działań, jakie podejmuje, aby im przeciwdziałać. Należyta staranność powinna być stałą praktyką, która stanowi odpowiedź na zmiany w kontekście strategii jednostki, jej modelu biznesowego, działań, relacji biznesowych, działalności operacyjnej, zaopatrzenia i sprzedaży oraz która może wywoływać takie zmiany. Standardy ESRS zobowiązują jednostki do opisania procesu należytej staranności w zakresie ZR. Wynik tego procesu powinien posłużyć do oceny istotności w jednostce.

Zasada podwójnej istotności to reguła postępowania, która ma zapewnić, że przedsiębiorstwo raportujące według standardów ESRS poprawnie i całościowo identyfikuje ważne dla niego kwestie ESG. Pojęcie „istotności” zazwyczaj jest używane w kontekście sprawozdawczości finansowej. Za istotną uważa się informację, której pominięcie, zniekształcenie lub zatajenie może wpłynąć na decyzje ekonomiczne odbiorców sprawozdań finansowych (art. 4 ust. 4 uor). Istotność wskazuje, czy określone informacje są użyteczne z uwagi na podejmowanie decyzji i co się z tym wiąże – czy powinny być zawarte w ujawnieniach przedsiębiorstwa.

Istotność w kontekście sprawozdawczości ZR ma nieco bardziej złożone znaczenie. Obejmuje dwa elementy – istotność wpływu oraz istotność finansową. Ocena, czy dana informacja jest istotna i powinna być zawarta w ujawnieniach sprawozdawczości ZR, zależy od tego, czy jest ona istotna z perspektywy wpływu, z perspektywy finansowej bądź z obu tych perspektyw. Konieczność uwzględnienia obu tych wymiarów istotności określa się mianem zasady podwójnej istotności.

Istotność wpływu oznacza rzeczywiste i potencjalne negatywne/pozytywne oddziaływanie (wpływ) działalności przedsiębiorstwa na środowisko i społeczeństwo. Temat ESG uważa się za istotny z perspektywy istotności wpływu, jeśli przedsiębiorstwo można powiązać z negatywnym/pozytywnym wpływem na środowisko i społeczeństwo przez jego bezpośrednią działalność biznesową lub pośrednio – przez jego łańcuch wartości. Ocena istotności wpływu powinna uwzględniać takie czynniki, jak:

- skala – jak poważny jest wpływ,

- zakres – jak rozległy jest wpływ, np. liczba dotkniętych osób lub zakres szkód środowiskowych,

- nieodwracalny charakter – w jakim stopniu i czy łatwo (czas i koszty) można zaradzić negatywnym skutkom wpływu,

- prawdopodobieństwo wystąpienia (wpływ potencjalny).

Istotność finansowa oznacza, że kwestia ESG wywołuje (wpływ rzeczywisty) lub można racjonalnie oczekiwać, że wywołałaby (wpływ potencjalny) istotne skutki finansowe dla przedsiębiorstwa. Chodzi tu o ryzyka lub szanse finansowe wynikające z zależności przedsiębiorstwa od zasobów naturalnych, ludzkich i społecznych. Kwestie ESG uważa się za istotne z perspektywy istotności finansowej, jeżeli mają lub można racjonalnie oczekiwać, że będą miały istotny wpływ na potencjał rozwoju przedsiębiorstwa, sytuację finansową i wyniki finansowe (np. wycenę aktywów), przepływy pieniężne oraz ryzyko (dostęp do finansowania lub koszt kapitału). Ocena istotności finansowej powinna uwzględniać także:

- skalę skutków finansowych (niskie, średnie, duże),

- perspektywę krótko-, średnio- lub długoterminową (tj. czas, gdy ten wpływ istnieje lub może zaistnieć),

- prawdopodobieństwo wystąpienia wpływu.

Istotność wpływu i istotność finansowa często się przenikają. Przedsiębiorstwo ma bądź może mieć wpływ na ludzi lub środowisko, co może prowadzić do powstania ryzyka czy pojawienia się szans wynikających zarówno z samych wpływów, jak i/lub z modyfikacji strategii, modeli biznesowych i procesów operacyjnych.

Na podstawie wyników analizy podwójnej istotności jednostka określa, które tematy wynikające ze standardów tematycznych ESRS (a także konkretne ujawnienia wymagane z danego standardu i punkty danych) jest zobowiązana raportować. Ocena istotności powinna zidentyfikować wszystkie istotne wpływy, ryzyka i szanse oraz wykluczyć te, które nie są istotne. Nieodpowiednie zaprojektowanie tego procesu może prowadzić do niewłaściwego i niewystarczającego raportowania (tj. nieujawnienia istotnych wpływów, ryzyk lub szans).

Dialog z interesariuszami to wymagany przez standardy ESRS stały proces interakcji między jednostką a jej interesariuszami. Zaangażowanie interesariuszy umożliwia wysłuchanie i zrozumienie zgłaszanych przez nich kwestii i obaw oraz reagowanie na nie. Potrzeby i oczekiwania interesariuszy powinny być uwzględnione w procesie raportowania. Ważne są umiejętność identyfikowania interesariuszy, zrozumienia ich oczekiwań oraz angażowanie ich w proces zarządzania kwestiami ESG.

Zgodnie z definicją zawartą w standardach ESRS „interesariusze” to strony, które mogą mieć wpływ na jednostkę lub na które jednostka może wpływać. Wyróżnia się dwie główne grupy interesariuszy:

- strony, na które jednostka wywiera wpływ – osoby lub grupy, na których interesy wpływają lub mogą wpływać (pozytywnie/negatywnie) działania jednostki oraz jej bezpośrednie i pośrednie relacje biznesowe w całym łańcuchu wartości,

- użytkownicy sprawozdawczości o ZR – zwyczajowi odbiorcy sprawozdań finansowych (istniejący i potencjalni inwestorzy, kredytodawcy i inni wierzyciele, w tym podmioty zarządzające aktywami, instytucje kredytowe, zakłady ubezpieczeń), a także inni użytkownicy, m.in. partnerzy biznesowi jednostki, związki zawodowe i partnerzy społeczni, społeczeństwo obywatelskie i organizacje pozarządowe, rządy, analitycy i naukowcy.

W praktyce występują różne stopnie zaangażowania i dialogu z interesariuszami, np.:

- konsultacje – jednostka zadaje pytania, interesariusze odpowiadają (ankiety, grupy fokusowe, spotkania z wybranymi interesariuszami, spotkania publiczne, warsztaty, mechanizmy zgłaszania uwag on-line, komitety doradcze),

- negocjacje – np. zbiorowe negocjacje ze związkami zawodowymi jako reprezentantami pracowników,

- zaangażowanie – każda ze stron się poznaje, ale interesariusze i jednostka działają oddzielnie (fora z udziałem wielu grup interesariuszy, panele doradcze, budowanie konsensusu, uczestniczenie w podejmowaniu decyzji),

- współpraca – np. wspólne projekty, konsorcja, partnerstwa, inicjatywy z udziałem wielu grup interesariuszy,

- włączenie w zarządzanie – integracja interesariuszy w zarządzaniu ładem korporacyjnym, strategią i działalnością operacyjną; oznacza to nową formę odpowiedzialności – decyzje są delegowane na interesariuszy, którzy biorą czynny udział w zarządzaniu.

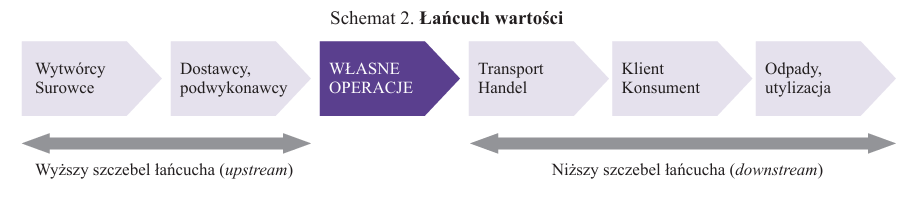

Uwzględnienie w raportowaniu łańcucha wartości jednostki oznacza, że sprawozdawczością ZR należy objąć wpływ wywołany lub potęgowany nie tylko przez samą jednostkę, ale również przez jej łańcuch wartości, w tym przez jej produkty/usługi, a także relacje biznesowe. Myśląc o odpowiedzialności przedsiębiorstwa, najczęściej bierze się pod uwagę jego własne działania lub ich bezpośrednie skutki (np. czy przestrzega prawa pracy, zanieczyszcza środowisko), ew. czy jego produkt/usługa nie prowadzi do negatywnych skutków. Przedsiębiorstwa, które chcą działać w duchu standardów ESRS, muszą jednak uważnie się przyglądać nie tylko temu, co dzieje się wewnątrz organizacji, lecz także procesom zachodzącym w ich łańcuchach wartości. Łańcuch wartości obejmuje działania, zasoby i relacje, z których jednostka korzysta i na których się opiera, tworząc produkty/usługi – od koncepcji do realizacji, konsumpcji i wycofania z eksploatacji.

Według postanowień standardów ESRS zakres sprawozdawczości ZR jednostki powinien być zgodny z zakresem jej sprawozdań finansowych, a jednocześnie rozszerzony o informacje nt. istotnego wpływu, ryzyk i szans związanych z jej bezpośrednimi i pośrednimi relacjami biznesowymi w łańcuchu wartości. Jednostki muszą rozpoznać swój wpływ nie tylko na bezpośrednią działalność, lecz także na poprzedzające i następcze etapy łańcucha wartości.

Wyższy szczebel łańcucha wartości obejmuje działania, zasoby i relacje, z których jednostka korzysta i na których polega w tworzeniu swoich produktów lub usług (np. dostawcy).

Niższy szczebel łańcucha wartości obejmuje działania i podmioty, na których jednostka polega lub z którymi wchodzi w interakcje, dostarczając produkty/usługi (np. dystrybutorzy, klienci), a także podmioty zajmujące się utylizacją i przetwarzaniem odpadów powstałych w wyniku złomowania produktów jednostki na końcu życia tych produktów (por. schemat 2).

Monitorowanie niższego szczebla łańcucha wartości jest ważne z wielu względów, do których można zaliczyć m.in. ślad węglowy, środowiskowy (woda, bioróżnorodność, zanieczyszczenia, odpady) i społeczny (wpływ na konsumenta, na społeczności lokalne, przestrzeganie praw człowieka) w pełnym cyklu życia produktu.

Raportowanie istotnego wpływu, ryzyk i szans w łańcuchu wartości ma być:

- oparte na wynikach procesu należytej staranności w zakresie ZR i oceny istotności,

- spójne ze szczegółowymi wymogami tematycznymi standardów ESRS.

Ponieważ pozyskanie informacji od podmiotów na niższym i wyższym szczeblu łańcucha wartości może być sporym wyzwaniem, w standardach ESRS wprowadzono przepisy przejściowe dotyczące raportowania łańcucha wartości (patrz tabela 3). Przez pierwsze 3 lata raportowania jednostki może być ona zwolniona z raportowania informacji o łańcuchu wartości, jeśli takie informacje nie są dostępne. Równocześnie jednak powinna opisać:

- działania podjęte w celu uzyskania odpowiednich informacji o łańcuchu wartości,

- powody, dla których informacji tych nie można było pozyskać,

- plany pozyskania takich informacji w przyszłości.

W takim przypadku jednostka może oszacować informacje, które mają być raportowane, przy użyciu źródeł pośrednich, takich jak dane uśrednione dla sektora i inne wskaźniki zastępcze.

***

Jak wynika z powyższego, raportowanie według standardów ESRS będzie dla jednostek dużym wyzwaniem. W kolejnych artykułach zostaną przedstawione szczegółowe zasady sprawozdawczości zgodnej z tymi standardami oraz wskazówki praktyczne.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Istota zrównoważonego rozwoju

- Główne zmiany wprowadzone przez dyrektywę CSRD i standardy ESRS

- Powiązanie raportowania według standardów ESRS ze strategią ESG

- Kategorie standardów ESRS

- Logika sprawozdawczości zrównoważonego rozwoju

- Obowiązkowe ujawnienia i ocena istotności

- Kluczowe zasady raportowania według standardów ESRS