Sprawozdanie z zysku lub straty i innych składników całkowitego dochodu (cz. I)

Celem artykułu jest omówienie ogólnych zasad prezentacji wyników działalności podmiotów sprawozdawczych (dalej podmiotów) w sprawozdaniu z zysku lub straty i innych składników całkowitego dochodu, sporządzanym zgodnie z MSSF. Na tym tle zostaną przedstawione zależności między powszechnie stosowanymi w MSSF pojęciami: dochodu, przychodu, zysku, całkowitego dochodu, kosztu i straty.

Druga część artykułu znajduje się ⇒tutaj⇐

[1] W artykule wykorzystałem fragmenty mojego opracowania Prezentacja wyników działalności, „Rachunkowość” nr 5/2015.

[2] W myśl § 3.12 Założeń koncepcyjnych MSSF przez „podmiot” rozumie się podmiot, od którego wymaga się lub który dobrowolnie decyduje się na sporządzanie sf. Nie musi to być podmiot prawny.

[3] Conceptual Framework for Financial Reporting, March 2018.

[4] Rozporządzenie Komisji (UE) nr 1274/2008 z 17.12.2008 r. (DzUrzUE L 339 z 18.12.2008 r.), rozporządzenie Komisji (UE) nr 475/2012 z 5.06.2012 r. (DzUrz UE L 146 z 6.06.2012 r.).

[5] Rozporządzenie Komisji (UE) nr 2016/1905 z 22.09.2016 r. (DzUrzUE L 295 z 29.10.2016 r.), rozporządzenie Komisji (UE) nr 2017/1987 z 31.10.2017 r. (DzUrz UE L 291 z 9.11.2017 r.).

Celem artykułu[1] jest omówienie ogólnych zasad prezentacji wyników działalności podmiotów sprawozdawczych[2] (dalej podmiotów) w sprawozdaniu z zysku lub straty i innych składników całkowitego dochodu, sporządzanym zgodnie z MSSF. Na tym tle zostaną przedstawione zależności między powszechnie stosowanymi w MSSF pojęciami: dochodu, przychodu, zysku, całkowitego dochodu, kosztu i straty.

Określając i opisując te pojęcia, wykorzystałem ich definicje zawarte w oryginalnym (angielskim) brzmieniu MSSF i w Założeniach koncepcyjnych sprawozdawczości finansowej[3] (dalej Założenia koncepcyjne MSSF) oraz ich polskojęzycznych wersjach, opracowanych przez Stowarzyszenie Księgowych w Polsce (MSSF 2014 i 2016), a także zawartych w rozporządzeniach Komisji Europejskiej (głównie tekst MSR 1 Prezentacja sprawozdań finansowych[4] oraz MSSF 15 Przychody z umów z klientami[5]).

W artykule przedstawiono także – w celu zobrazowania praktyki sporządzania tego sprawozdania – wybrane wyniki oglądu sprawozdań 50 spółek, notowanych na GPW w Warszawie, należących zarówno do grupy dużych spółek (indeks WIG20), w tym sektora finansowego, jak i do grupy najmniejszych (indeks sWIG80), za lata 2012–2017. Artykuł nie omawia zasad ujmowania i szacowania dochodów, przychodów, zysków oraz kosztów i strat – tematyka ta wykracza poza ramy opracowania.

Tło

Sprawozdania finansowe (sf) – co do zasady – bez względu na system regulacyjny (przepisy), na podstawie którego są sporządzane, mają na celu przede wszystkim prezentację sytuacji finansowej, w tym majątkowej i dochodowej podmiotu.

[6] Zainteresowanych problematyką połączonych i wydzielonych sf odsyłam do opracowania: Combined and/or carve-out financial statements. IFRS application guidance, April 2017, KPMG, UK, www.home.kpmg.com/xx/en/home/insights/2017/04/combined-carve-out-financial-statements-060417.html.

W myśl MSSF podmiotem jest pojedynczy podmiot gospodarczy, jego część lub grupa kapitałowa, dla której podmiot dominujący (w terminologii uor jednostka dominująca) sporządza skonsolidowane sf. MSSF wskazują także na możliwość i praktykę sporządzania sf dla innych podmiotów, np. zbioru wszystkich lub wybranych (według określonego kryterium) odrębnych podmiotów gospodarczych, kontrolowanych przez inwestora (zwykle osobę fizyczną) nieuznawanego za podmiot dominujący. Sprawozdania takie określa się mianem połączonych i wydzielonych sf[6].

Podstawowymi składnikami sf, realizującymi cel, którym jest zasadniczo dostarczenie wiarygodnych informacji o finansach podmiotu, użytecznych dla obecnych lub potencjalnych inwestorów, pożyczkodawców bądź innych osób przy podejmowaniu decyzji o dostarczaniu zasobów dla podmiotu, są:

[7] W myśl MSR 1 (§ 9) celem sf jest dostarczanie informacji o sytuacji finansowej, wynikach finansowych i przepływach pieniężnych podmiotu, które są użyteczne dla szerokiego kręgu użytkowników przy podejmowaniu przez nich decyzji gospodarczych. Ponadto sf przedstawiają rezultaty zarządzania przez kierownictwo powierzonymi mu zasobami. W porównaniu z celem, określonym w Założeniach koncepcyjnych MSSF, zachodzi pewna rozbieżność co do charakteru informacji i kręgu odbiorców sf.

[8] W MSSF przez „właścicieli” rozumie się posiadaczy instrumentów (zasadniczo finansowych), zakwalifikowanych do kapitału własnego podmiotu gospodarczego (§ 7 MSR 1).

- sprawozdanie z sytuacji finansowej (bilans),

- sprawozdanie obrazujące dokonania (wyniki) finansowe podmiotu w danym okresie sprawozdawczym[7].

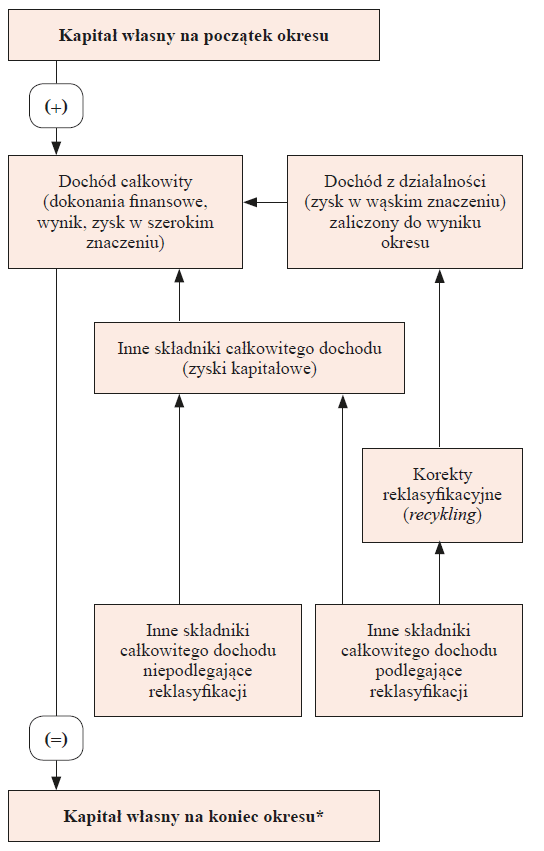

Mówiąc o dokonaniach (wyniku) finansowych działalności, mam na myśli pojęcie, stosowane w Założeniach koncepcyjnych MSSF (np. § 4.71), którego miernikiem jest najczęściej zysk (strata) za okres (profit/loss). Nie jest to jednak wyłącznie zysk (strata) w tradycyjnym, wąskim znaczeniu tego pojęcia, jaki zwykło się prezentować w sprawozdaniu z zysku lub straty (dochodu, wyniku), nazywanym w uor rachunkiem zysków i strat. W myśl MSSF jest to bowiem zysk (strata) rozumiany szeroko, jako różnica między kapitałem własnym na koniec i początek okresu sprawozdawczego, po wyłączeniu z kapitału własnego skutków transakcji przeprowadzanych z właścicielami podmiotu[8].

Koncepcja całkowitego dochodu

Zastosowana w MSSF od 1997 r., kiedy wprowadzono zmiany w MSR 1, polega na uzupełnieniu sprawozdania z zysku lub straty (wcześniej określanego jako sprawozdanie z dochodu, a potocznie rachunek wyników lub zysków i strat) o te ujęte w okresie zyski i straty transakcyjne, które nie zostały zaliczone do wyniku, lecz do kapitału własnego (np. skutki przeceny środków trwałych, aktywów niematerialnych, niektórych aktywów finansowych, skutki zmian zasad (polityki) rachunkowości, korekty istotnych błędów). To uzupełniające sprawozdanie nazwano wówczas sprawozdaniem z ujętych zysków i strat, ale nie było ono obligatoryjne; stanowiło alternatywę dla sprawozdania ze zmian w kapitałach własnych, a nie uzupełnienie sprawozdania z zysku lub straty. Łączną kwotę netto tych zysków i strat nazywano wówczas „sumą zysków transakcyjnych netto, nieujętych w sprawozdaniu z zysku lub straty” lub „zyskiem (stratą) netto prezentowanym bezpośrednio w kapitale własnym”.

W MSR 1 taki zysk (strata) nazywany jest całkowitym dochodem (wynikiem), a sprawozdanie, które prezentuje jego składowe i stanowi przedmiot niniejszego opracowania, jest obecnie określane jako sprawozdanie z zysku lub straty i innych składników całkowitego dochodu. W Założeniach koncepcyjnych MSSF jest o nim mowa jako o sprawozdaniu z dokonań finansowych (statement of financial performance), a dokonania finansowe (financial performance) są uznawane za równoważne całkowitemu dochodowi (comprehensive income).

[9] Pojęcie „zyski transakcyjne” (gains) proponuję stosować dla ich odróżnienia od zysku (profit) za okres (sprawozdawczy).

W MSR 1, podobnie jak w innych standardach, brak definicji wyniku (zysku/straty). Stwierdza się jedynie, że podmiot powinien ująć w wyniku wszystkie składniki dochodów i kosztów okresu, chyba że inny, określony MSSF, wymaga lub zezwala na ich odmienne ujęcie (§ 88 MSR 1). Natomiast w poszczególnych MSSF pojęcie „zysku” jest już stosowane wyłącznie w wąskim znaczeniu, co pozwala jednoznacznie określić, czy realizacja dochodów (w postaci przychodów lub zysków transakcyjnych[9]) wpływa na wynik finansowy i jest wykazywana w sprawozdaniu z zysku lub straty czy jako inny składnik całkowitego dochodu (ujmowany poza wynikiem finansowym, ale wpływający na dochód całkowity okresu i wykazywany poniżej wyniku finansowego w sprawozdaniu z zysku lub straty i innych składnikach całkowitego dochodu). W polskim tłumaczeniu MSSF pojęcie „zysku” w wąskim znaczeniu zastąpiono pojęciem „wyniku” (np. § 83f lub 88 MSR 1).

Zysk (stratę) ustala się zwykle jako różnicę między dochodami i kosztami, przy czym dochody obejmują przychody i zyski transakcyjne, koszty zaś – koszty i straty transakcyjne. Innymi słowy na wynik nazywany także dochodem (jest to zysk/strata rozumiany szeroko i dlatego określany jako całkowity dochód) wpływają zyski i straty (transakcyjne). Mogą one wynikać:

- ze zwyczajnej działalności gospodarczej podmiotu, głównie sprzedaży; są przedstawiane w sprawozdaniu z zysku lub straty okresu drogą wyodrębnienia przychodów oraz kosztów ich osiągnięcia,

- z działalności niezaliczanej do zwyczajnej; są to zyski (straty) transakcyjne realizowane sporadycznie (ponoszone incydentalnie), ale wpływające na wynik okresu i prezentowane w sprawozdaniu z zysku lub straty okresu, zwykle w kwocie dochodu (straty) netto, oraz

- z transakcji bądź zdarzeń, które MSSF każą pierwotnie ujmować poza wynikiem okresu, ale zaliczają do całkowitego dochodu (wyniku, zysku lub straty w szerokim znaczeniu), jako „inne składniki całkowitego dochodu”, prezentowane zwykle w kwocie dochodu (straty) netto; niekiedy tego rodzaju wyniki nazywane są zyskami (stratami) kapitałowymi, gdyż pierwotnie trafiają na kapitał własny, z pominięciem zysku (straty) okresu, wykazywanego w sprawozdaniu z zysku lub straty okresu; zależnie od poglądu IASB w określonych przypadkach podlegają one w tym okresie lub w okresach przyszłych przekwalifikowaniu (tzw. recykling) i przeniesieniu do wyniku okresu (są wykazywane w sprawozdaniu z zysku lub straty), w innych zaś – zaliczeniu lub przeniesieniu do innych składników kapitału własnego; to drugie rozwiązanie dotyczy np. zysków z przeszacowania rzeczowych aktywów trwałych lub aktywów niematerialnych, jeśli podstawą ich wyceny jest wartość przeszacowana, którą zwykle stanowi wartość godziwa z dnia wyceny.

Rozważania ilustruje schemat, w którym dla uproszczenia przyjęto wyniki dodatnie.

W celu ustalenia i przedstawienia całkowitego dochodu okresu, wynik okresu (zysk lub strata) uzupełnia prezentacja ujętych w tym samym okresie innych składników całkowitego dochodu, łącznie z korektami wynikającymi z przekwalifikowania, o czym już wspomniano.

Prezentacja wyniku i całkowitego dochodu może nastąpić w formie (§ 10A MSR 1):

jednego sprawozdania z zysku lub straty i innych składników całkowitego dochodu, prezentującego wynik i inne składniki całkowitego dochodu w dwóch sekcjach; w pierwszej wykazuje się zysk lub stratę, a bezpośrednio po niej przedstawia się sekcję obejmującą inne składniki całkowitego dochodu; obie sekcje zespala pozycja „całkowity dochód okresu”, lub

dwóch sprawozdań; odrębnie sporządza się sprawozdanie z zysku lub straty – wykazujące dochody i koszty, wpływające na wynik okresu (zysk lub stratę) – oraz sprawozdanie z innych składników całkowitego dochodu; rozpoczyna się ono wynikiem okresu, korygowanego następnie o ujęte w okresie inne składniki całkowitego dochodu, w tym dochody kapitałowe odniesione na dochody w tym okresie lub w poprzednich okresach sprawozdawczych (wobec przekwalifikowania) na wynik.

* Po wyłączeniu transakcji z właścicielami oraz innych transakcji służących zachowaniu kapitału, niekwalifikowanych do całkowitego dochodu, np. z tytułu przeszacowania kapitału podstawowego wobec ujęcia skutków hiperinflacji zgodnie z MSR 29 Sprawozdawczość finansowa w warunkach hiperinflacji.

Postać sprawozdania

Sporządzenie jednego, łącznego sprawozdania lub dwóch odrębnych sprawozdań jest możliwe w przypadku sporządzania sprawozdania z zysku lub straty w układzie zarówno funkcjonalnym (kalkulacyjnym), jak i rodzajowym (porównawczym). Podmiot może wybrać wariant tego sprawozdania, a następnie stosować wybrane rozwiązanie w sposób ciągły. Przy wyborze układu sprawozdania powinien jednak wziąć pod uwagę m.in. czynniki historyczne (układ stosowany przed przejściem na MSSF), wymagania branżowe lub specyfikę swojej działalności (§ 105 MSR 1).

Jeśli podmiot sporządza sprawozdanie z zysku lub straty w układzie funkcjonalnym (kalkulacyjnym), to wyodrębnia w sprawozdaniu co najmniej 3 subpozycje wyniku (zysku lub straty okresu):

1) marżę na sprzedaży produktów lub towarów głównej działalności, nazywaną także zyskiem (stratą) ze sprzedaży (gross profit); ustala się ją jako różnicę między ujętymi w okresie przychodami ze sprzedaży produktów (te obejmują także usługi) i towarów a kosztami własnymi sprzedanych produktów i towarów (por. dalej),

2) wynik przed opodatkowaniem (brutto),

3) wynik (zysk lub strata okresu) po opodatkowaniu (netto).

Marża na sprzedaży obejmuje tylko wynik tej działalności podmiotu, która kwalifikuje się do jego głównej działalności, czyli tej, która daje podstawy do ujmowania przychodów ze sprzedaży, a nie innych dochodów. Stąd – jeżeli w podmiocie produkcyjnym dochody ze sprzedaży towarów lub materiałów są realizowane sporadycznie – zalicza się je do grupy innych dochodów i nie jest wymagana oddzielna prezentacja uzyskanych dochodów brutto oraz kosztów sprzedanych towarów lub materiałów. Dlatego MSR 1 nie wymaga (ale także nie zabrania) oddzielnej prezentacji dochodów finansowych, jeśli nie stanowią przedmiotu działalności podstawowej.

Na różnicę między poz. 1 i 2 składają się wynik na działalności nieuznanej za działalność główną oraz zyski (straty) transakcyjne, zaś różnica między poz. 2 i 3 to odroczony podatek. Dodatkowo podmiot przedstawia w informacji dodatkowej lub w odrębnym zestawieniu koszty w układzie według rodzaju (§ 104 MSR 1).

Jeśli podmiot sporządza sprawozdanie z zysku lub straty, wykazując koszty w układzie rodzajowym (porównawczym), to oddzielnej prezentacji wymagają tylko 2 elementy wyniku:

- wynik przed opodatkowaniem (brutto) oraz

- wynik (zysk lub strata okresu) po opodatkowaniu (netto).

Co ważne, sporządzając sprawozdanie z zysku lub straty w układzie rodzajowym, zmiany stanu produktów wykazuje się jako korektę sumy kosztów okresu, a nie jako pozycję korygującą sumę przychodów ze sprzedaży, zrealizowanych na działalności kontynuowanej.

Jeżeli podmiot sporządza jedno sprawozdanie z zysku lub straty i innych składników całkowitego dochodu, a wynik prezentuje w układzie funkcjonalnym (kalkulacyjnym), sprawozdanie to może przybrać postać jak w tabeli (dalej).

W odrębnej kolumnie „nota” wskazano na odesłania do informacji dodatkowej, która służy uszczegółowieniu lub uzupełnieniu stosownych informacji (§ 113 MSR 1), prezentowanych w sprawozdaniu zgodnie z wymogami MSR 1 (np. § 97 i 98) lub innych standardów (np. § 32–34 MSSF 8 Segmenty operacyjne, § 52 MSR 21 Skutki zmian kursów wymiany walut obcych, § 68 MSR 33 Zysk na akcję, § 84 MSR 37 Rezerwy, zobowiązania warunkowe i aktywa warunkowe).

W ramach sprawozdania z zysku lub straty i innych składników całkowitego dochodu wymagana jest prezentacja wskaźnika zysku na jedną akcję (EPS), co dotyczy jednak wyłącznie emitentów, których akcje zwykłe znajdują się lub mogą się znajdować w obrocie na zorganizowanych rynkach obrotu nimi (§ 2 MSR 33).

Jeśli emitent zdecydował się na prezentację jednoelementowego sprawozdania z zysku lub straty i innych składników całkowitego dochodu, a więc z wyodrębnionym w jego ramach sprawozdaniem z zysku lub straty, to prezentacja wskaźników EPS (podstawowego i rozwodnionego) następuje w tym wyodrębnionym sprawozdaniu (§ 4 i 4A MSR 33).

Sf powinna cechować użyteczność, w tym przydatność informacyjna przy zachowaniu cechy istotności. Oznacza to m.in., że do każdej pozycji sf prezentuje się dane porównawcze. Roczne sf powinno obrazować zyski i straty roku bieżącego na tle danych za poprzedni rok obrotowy, a w przypadku sprawozdania śródrocznego – danych za okres porównywalny oraz okres upływający od początku poprzedniego roku obrotowego do końca dnia, kończącego porównywalny okres sprawozdawczy (dane narastające). Dane można przedstawiać po zaokrągleniu. MSSF pozwala na prezentację danych finansowych w dowolnych jednostkach, a więc także w zaokrągleniu do milionów jednostek pieniężnych (§ 53 MSR 1). Tak czyni obecnie większość dużych emitentów publicznych, stosujących MSSF (głównie spółki WIG20).

Sf, w tym sprawozdanie z zysku lub straty i innych składników całkowitego dochodu, może być sporządzane i prezentowane w dowolnej walucie (§ 51 MSR 1 i § 8 MSR 21) oraz dowolnym języku.

Sprawozdanie z zysku lub straty i innych składników całkowitego dochodu

| Sprawozdanie z zysku lub straty | Pozycje | 2017 | 2018 | NOTA |

| Działalność kontynuowana | ||||

| Przychody ze sprzedaży produktów i towarów, z tego: | X | Y | 1 | |

| Sprzedaż wyrobów | X | Y | ||

| Sprzedaż usług budowlanych | X | Y | ||

| Sprzedaż towarów | X | Y | ||

| Koszty sprzedanych produktów i towarów, z tego: | (–) X | (–) Y | 2 | |

| Koszty sprzedanych wyrobów | (–) X | (–) Y | ||

| Koszty sprzedanych usług budowlanych | (–) X | (–) Y | ||

| Koszty sprzedanych towarów | (–) x | (–) y | ||

| Marża brutto na sprzedaży | x | y | ||

| Inne dochody, w tym: | x | y | 3 | |

| Dochody finansowe | x | y | ||

| Koszty sprzedaży | (–) x | (–) y | ||

| Koszty zarządzania | (–) x | (–) y | ||

| Inne koszty, w tym: | (–) x | (–) y | ||

| Koszty odsetkowe | (–) x | (–) y | ||

| Zysk przed opodatkowaniem | x | y | ||

| Podatek dochodowy | (–) x | (–) y | 5 | |

| Zysk okresu z działalności kontynuowanej | x | y | ||

| Działalność zaniechana | ||||

| Zysk z działalności zaniechanej | X | Y | 6 | |

| Zysk okresu (łączny) | X | Y | ||

| Sprawozdanie z innych składników całkowitego dochodu | Inne składniki całkowitego dochodu (zysku) | |||

| Dochody niepodlegające przekwalifikowaniu | 7 | |||

| Podatek dochodowy | (–) x | (–) y | 5 | |

| Dochody netto niepodlegające przekwalifikowaniu | X | Y | ||

| Dochody, które są lub mogą być przekwalifikowane | 7 | |||

| Podatek dochodowy | (–) x | (–) y | 5 | |

| Dochody netto, które są lub mogą być przekwalifikowane do zysku (straty) okresu | X | Y | ||

| Inne składniki całkowitego dochodu po opodatkowaniu | X | X | 7 | |

| Całkowity dochód okresu | XX | YY | ||

| Zysk na jedną akcję (zwykły i rozwodniony) | ||||

| Wskaźnik zysku z działalności kontynuowanej | x | y | 13 | |

| Wskaźnik zysku z działalności zaniechanej | x | y | 13 |

Opracowano na podstawie wytycznych stosowania MSR 1 Prezentacja sprawozdań finansowych i MSSF 5 Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana. MSR 1 nie określa, czy dane porównawcze mają być przedstawione jako poprzedzające dane obecnego okresu, czy po nich następujące. W tabeli przedstawiono je przed danymi bieżącego okresu. Praktyka polska wskazuje jednak, że wzorem krajów zachodnich na ogół stosowany jest układ odwrotny.

MSSF dopuszczają stosowanie w sprawozdaniu innych nazw dla pozycji: „zysk lub strata” (profit or loss), „inne składniki całkowitego dochodu” (other comprehensive income) i „całkowity dochód ogółem” (total comprehensive income), a także innych nazw dla elementów sf, niż zastosowane w standardach (§ 8 i 10 MSR 1). Przyjęte nazwy nie powinny jednak budzić wątpliwości ani wprowadzać w błąd.

Nazewnictwo

Treść pojęć użytych poprzednio dla określenia kategorii kształtujących całkowity dochód (wynik) może nie być w pełni jasna. Jest to spowodowane głównie pewnym bałaganem terminologicznym w polskich tłumaczeniach MSSF. Wpływa na to zarówno wciąż jeszcze dość uboga polska terminologia z dziedziny finansów, jak i nie zawsze wierne czy właściwe tłumaczenie MSSF, szczególnie tych, które jako element systemu prawa europejskiego zostały wydane w formie rozporządzeń Komisji Europejskiej. Pewna niespójność terminologiczna (przypadkowa czy zamierzona?) występuje także między Założeniami koncepcyjnymi MSSF a poszczególnymi MSSF.

Jeszcze inną przyczyną niejasności są zmiany pojęć i nazewnictwa dokonane przez IASB (np. sprawozdanie z całkowitego dochodu – jak wskazano – nosi obecnie nazwę sprawozdania z zysku lub straty i innych składników całkowitego dochodu) w wyniku rozwoju MSSF. Za tymi zmianami nie zawsze nadążają Założenia koncepcyjne MSSF, mimo że prace nad nimi zakończono niedawno, bo w marcu 2018 r. Niekiedy zresztą dla celów samych Założeń koncepcyjnych MSSF stosuje się – jak wskazano wcześniej – inne niż w MSR/MSSF określenia, np. „sprawozdanie z dokonań finansowych”.

Pomocne w zrozumieniu istoty stosowanych pojęć i różnic między nimi jest ich zestawienie zaprezentowane w tabeli na następnej stronie.

Warto przypomnieć, że kwalifikowanie dochodów do ujmowanych w wyniku okresu (zysku lub stracie w wąskim znaczeniu) lub niezaliczanych do wyniku danego okresu ma znaczenie nie tylko księgowe. Bieżącemu podziałowi dochodu z przeznaczeniem na wypłaty (dywidendy) dla właścicieli (udziałowców) podmiotów podlegają tylko dochody kwalifikowane do wyniku okresu. Łączna kwota okresowych dochodów, zaliczanych do innych składników całkowitego dochodu, nie podlega bezpośredniemu podziałowi. Są one zaliczane do składników kapitału własnego, innych niż wynik okresu. Podobnie wskaźniki EPS są ustalane na podstawie wyniku okresu, a nie całkowitego dochodu.

W MSSF definiuje się lub stosuje jedynie kilka istotnych pojęć ściśle związanych z tematyką niniejszego artykułu, tj. prezentacją sprawozdania z zysku lub straty i innych składników całkowitego dochodu. Są to: zysk (profit), dochody (income), przychody (revenue), zyski transakcyjne (gains), koszty (expenses) i straty transakcyjne (losses).

W obecnych Założeniach koncepcyjnych MSSF znacznie ograniczono przy tym stosowanie pojęcia zysku (profit) i zysków transakcyjnych (gains), odmiennie niż w Założeniach koncepcyjnych MSSF z lat 1989 i 2010. Ponadto do obecnych Założeń koncepcyjnych MSSF wprowadzono posiłkowe kategorie:

- wynik działalności (financial performance),

- korekty służące zachowaniu kapitału (capital maintenance adjustments),

które dotychczas służą wyłącznie potrzebom Założeń koncepcyjnych MSSF[10].

Ogólnie biorąc, zastosowane w obecnych i we wcześniejszych tekstach MSSF – w tym w Założeniach koncepcyjnych MSSF – pojęcie „dochodu” (income) nie przesądza, czy jest on wykazywany w sprawozdaniu z zysku lub straty (wyniku), czy też w sprawozdaniu z innych składników całkowitego dochodu (zysk w szerokim znaczeniu).

W Założeniach koncepcyjnych MSSF przyjęto, że – w zasadzie – dochody i koszty (obejmujące straty) zalicza się do zysku lub straty (wyniku) okresu (zysku/straty w wąskim znaczeniu). Ale – jak wskazano – IASB rezerwuje sobie prawo, by w określonych przypadkach (w standardach poświęconych danemu zagadnieniu) rozstrzygać inaczej i zaliczyć do innych składników całkowitego dochodu niektóre z zysków kapitałowych (głównie wynikające ze zmiany wartości bieżącej aktywów, czyli zysków z utrzymywania aktywów) – § 7.17.

Zarówno w standardach i ich interpretacjach, jak i w Założeniach koncepcyjnych MSSF z 2010 r. (a także z 1989 r.) występowało również inne pojęcie zysku, a mianowicie „zarobki” (earnings).

Chociaż obecne Założenia koncepcyjne MSSF tego pojęcia nie definiują, jest ono stosowane w MSR 33 Zysk na akcję. W tym standardzie zysk – jako zarobki (earnings) – jest tożsamy z zyskiem (profit) w wąskim znaczeniu (§ 9 MSR 33).

Niemniej w przypadku spółek emitujących akcje uprzywilejowane zysk ten jest korygowany o kwotę dywidend uprzywilejowanych i innych rozliczeń z nimi związanych (por. § 12 MSR 33).

Pojęcia stosowane w MSSF do dochodów, przychodów i zysków oraz sprawozdań

| Założenia koncepcyjne 2018 (przykładowe paragrafy) | Określenia własne | Założenia koncepcyjne MSSF | Tłumaczenie MSR na język polski przez UE | ||

| 2011 | 2013 | 2016 | |||

| Income (4.25a, 4.29) | Dochód, wynik | Dochody | × | ||

| Revenue (4.29) | Przychody | Przychody | × | ||

| Gains (4.29–4.31) | Zyski transakcyjne Zyski kapitałowe |

Zyski | × | ||

| Profit (4.24, 4.59a) | Zysk (okresu) | Zysk | × | ||

| Capital maintenance adjustments (4.36) | Korekty (dla) zachowania kapitału | Korekty służące zachowaniu kapitału | × | ||

| Performance (4.24–4.28) Financial performance (C18–C19) |

Wyniki działalności/ Dokonania finansowe |

Finansowe wyniki działalności | Wyniki działalności/ Finansowe wyniki działalności |

× | |

| Założenia koncepcyjne 2018 (ponad te, które zawierają wcześniejsze Założenia koncepcyjne MSSF) | |||||

| Holding gains (8.7) | Zyski z utrzymywania aktywów | × | |||

| Standardy (głównie MSR 1, MSR 18 i MSSF 15) | |||||

| Income (88, IAS 1) | Dochód | Dochody | Przychody | ||

| Revenue (7, IAS 18) (1, 46, IFRS 15) |

Przychód Przychody |

Przychody × |

× Przychody |

Przychody | |

| Other income (102, IAS 1) | Inne dochody | Pozostałe dochody | Pozostałe przychody | ||

| Gains (93, IAS 1) | Zyski transakcyjne | Zyski | × | Zyski | |

| Profit (7, 88, IAS 1) | Zysk lub Wynik, lub Wynik finansowy |

Wynik | Zysk Rachunek zysków i strat |

||

| Earnings (10, IAS 33) | Zarobki lub Zyski | Zysk | |||

| Retained earnings (96, 108, IAS 1) | Zyski z lat ubiegłych | Zyski zatrzymane | |||

| Profit before tax (102, IAS 1) | Zysk przed opodatkowaniem | Wynik przed opodatkowaniem | Wynik finansowy brutto | ||

| Other comprehensive income (7, IAS 1) | Inne składniki całkowitego dochodu | Pozostałe całkowite dochody | Inne całkowite dochody | ||

| Comprehensive income (82/81A, IAS 1) | Dochód całkowity lub Dochód całościowy |

Całkowite dochody | |||

| Total comprehensive income (7, 106, IAS 1) | Łączny dochód całkowity lub dochód całościowy | Suma całkowitych dochodów | Całkowity dochód | Suma całkowitych dochodów | Całkowite dochody ogółem |

| Pojęcia dotyczące sprawozdań prezentujących dochody i zyski | |||||

| Statament of profit or loss (Conceptual Framework 2018) | Sprawozdanie z wyniku (finansowego) | × | |||

| Statement of financial performance (Conceptual Framework 2018) | Sprawozdanie z dokonań finansowych | × | |||

| Statement of income (84, IAS 1, 2011) | Sprawozdanie z wyniku finansowego | Sprawozdanie z dochodów | × | Rachunek zysków i strat | |

| Statement of profit or loss (81A, IAS 1) | Sprawozdanie z wyniku finansowego | × | Sprawozdanie z wyniku | Sprawozdanie z zysków lub strat | |

| Statement of comprehensive income (10, IAS 1) | Sprawozdanie z całkowitego dochodu lub Sprawozdanie z dochodu całościowego | Sprawozdanie z całkowitych dochodów | |||

| Statement of profit or loss and other comprehensive income (81A, IAS 1) | Sprawozdanie z wyniku finansowego i innych składników całkowitego dochodu | × | Sprawozdanie z wyniku i innych całkowitych dochodów | Sprawozdanie z zysków lub strat i innych całkowitych dochodów | |

Pojęcie „zarobków”

Przyjęty w poprzednich Założeniach koncepcyjnych MSSF termin „zarobki” (earnings) wywodzi się z amerykańskich założeń koncepcyjnych rachunkowości finansowej, opracowanych w latach 1978–1985 na użytek US GAAP. Pojęcie „zarobki” wprowadzono do systemu miar zysku w celu odróżnienia go od zysku w wąskim znaczeniu.

Obie kategorie różnią się kwotą skumulowanych skutków zmian zasad (polityki) rachunkowości oraz korektami istotnych błędów: zysk = zarobki +/– skumulowane skutki zmian zasad (polityki) rachunkowości i korekty błędów z okresów poprzednich. Były one ujmowane jako zysk (profit) lub strata okresu. Co więcej, pierwotnie stosowane w amerykańskich założeniach koncepcyjnych pojęcie „zarobków” (CON 1 Objectives of Financial Reporting by Business Enterprises, 1978) zostało później zastąpione nietożsamym z nim pojęciem „całkowitego dochodu” (comprehensive income), które wprowadzono do systemu amerykańskich założeń koncepcyjnych w CON 6 Elements of Financial Statements, 1985, w znaczeniu i zakresie tożsamym z MSSF (por. § 70 CON 6).

Pojęcie „zarobków” (earnings) w rachunkowości anglosaskiej i MSSF (także we wcześniejszych Założeniach koncepcyjnych MSSF) było stosowane w okresach poprzednich.

Chodziło o zyski (straty) bieżącego okresu i z lat ubiegłych, które często określano – bardziej potocznie, zgodnie z dosłownym tłumaczeniem – jako zyski zatrzymane (retained earnings). Obejmują one zyski zgromadzone w bieżącym okresie i latach ubiegłych, zarówno podlegające podziałom, za zgodą właścicieli (są to zwykle uchwały walnych zgromadzeń), jak i takim podziałom niepodlegające.

W podstawowych elementach sf skumulowane zyski (straty) z lat ubiegłych nie muszą być (i zwykle nie są) prezentowane według źródeł ich pochodzenia i przeznaczenia (inaczej w uor, w której zyski okresu są zawsze prezentowane oddzielnie i mogą zasilać różne kapitały lub pozostawać do późniejszej dyspozycji jako niepodzielone zyski/straty z lat ubiegłych).

Przychody w sprawozdaniu z zysku lub straty

Według MSSF, w tym Założeń koncepcyjnych MSSF z 2010 i 1989 r., dochody (income) obejmują przychody (revenue) i zyski transakcyjne (gains).

W obecnych Założeniach koncepcyjnych MSSF odstąpiono od takiej klasyfikacji dochodów. Unika się pojęć „przychodów” oraz „zysków transakcyjnych” (gains), przywołując je jedynie w opisie ich powstania w związku z koncepcją zachowania kapitału finansowego (jako rezultatu zmiany cen), o ile podstawą wyceny aktywów byłaby ich wartość bieżąca (current cost). Takie zyski określa się mianem „zysków z utrzymywania” (holding gains).

Zastosowanie koncepcji zachowania kapitału finansowego powoduje ujęcie zysku (profit) na różnym poziomie i w różnych okresach. W razie zastosowania podejścia przewidującego zachowanie nominalnego kapitału zysk (profit) ujmuje się dopiero wówczas, gdy składnik aktywów zostaje zbyty w drodze transakcji wymiany. W razie zastosowania podejścia siły nabywczej pieniądza, zysk (profit) ujmuje się tylko w tej jego części, która przewyższa wzrost wartości składnika aktywów ponad ogólny poziom wzrostu cen. Skutek przeszacowania składnika aktywów wobec ogólnego wzrostu poziomu cen stanowi jedynie korektę służącą zachowaniu kapitału, chociaż oczywiście wpływa na wzrost kwoty kapitału własnego (§ 8.7).

Podstawowym standardem, poświęconym prezentacji przychodów i zysków transakcyjnych, a także zysku, jako kategorii wynikowej, zarówno w wąskim (wynik), jak i szerokim (całkowity dochód) znaczeniu jest MSR 1. Natomiast o ujmowaniu i prezentacji dochodów z transakcji i określonego rodzaju operacji mówią poszczególne standardy (MSR i MSSF) oraz interpretacje (SKI i KIMSF). Przykładowo ujmowaniu, w tym szacowaniu, przychodów jest poświęcony obecnie obowiązujący MSSF 15 Przychody z umów z klientami. Nie obejmuje on jednak wszystkich przychodów. Stąd np. przychody (lub inne dochody) z transakcji leasingowych reguluje MSSF 16 Leasing, przychody z umów ubezpieczeniowych – MSSF 17 Umowy ubezpieczeniowe, przychody (dochody) ze zmian wartości godziwej aktywów finansowych lub zobowiązań finansowych oraz ich zbycia – MSSF 9 Instrumenty finansowe itd.

[13]Takie właśnie określenie wydaje się zasadne, pod warunkiem że będzie stosowane w tym samym znaczeniu także w sprawozdaniu z przepływów pieniężnych; działalność operacyjna byłaby wtedy rozumiana zawężająco, jako działalność główna, zasadnicza, w której realizowane są przychody – por. § 6 MSR 7 Sprawozdanie z przepływów pieniężnych. Tymczasem w myśl definicji zawartej w MSR 7 działalność operacyjna obejmuje także inne niż główne, zasadnicze działania, o ile nie zalicza się ich do działalności inwestycyjnej lub finansowej.

Przychody są w zasadzie osiągane ze zwyczajnej działalności podmiotu. W tłumaczeniu na język polski – z „działalności operacyjnej”[13]. Przychody prezentuje się w sprawozdaniu z zysku i straty według metody brutto, tj. w kwocie spodziewanych korzyści, naliczanych w związku z transakcjami, zawartymi z kontrahentami (klientami) biznesowymi, bez pomniejszania ich o koszty, jakie poniesiono w celu realizacji transakcji.

Kwotę przychodu wyznacza – co do zasady – wartość bieżąca (zdyskontowana) spodziewanych płatności kontrahenta. Nie obejmują one płatności na rzecz stron trzecich, jak VAT czy podatek akcyzowy. W przypadku np. transakcji komisu lub pośrednictwa handlowego jest to wyłącznie kwota marży, realizowanej z tytułu pośrednictwa w transakcji sprzedaży na rzecz strony trzeciej, a nie kwota płatności oczekiwanej od tej strony trzeciej.

Kwota przychodów, otwierająca sprawozdanie z zysku lub straty (rachunek zysków i strat), jest bardzo ważną wielkością, wskazuje bowiem na rozmiar aktywności podmiotu i stanowi podstawę oceny jego udziału w rynku. W Założeniach koncepcyjnych MSSF wskazuje się, że wyniki działalności operacyjnej różnią się od innych dochodów tym, że stanowią podstawę oceny zdolności podmiotu do wypracowywania środków pieniężnych i ich ekwiwalentów w przyszłości; nie są one skutkiem incydentalnych działań, co odróżnia je od zysków transakcyjnych.

[14] Obecne Założenia koncepcyjne MSSF nie zawierają już definicji przychodów, a definicja dochodów (dochodu) jest taka sama jak poprze

Co więcej – fakt, że jeden podmiot zalicza do wyników działalności danego rodzaju dochody, nie oznacza, że inny zrobi tak samo. Zależy to bowiem od cech podmiotu oraz prowadzonej przez niego działalności (§ 4.27 Założeń koncepcyjnych MSSF z 2010 r.[14]).

Spółka produkcyjna może czasami realizować dochody ze sprzedaży długoterminowych inwestycji. Nie będzie to dla niej stanowić przychodu zaliczanego do wyników działalności operacyjnej, a jedynie – jako incydentalny dochód – będzie on zaliczony do zysków transakcyjnych. Tymczasem spółka inwestycyjna zakwalifikuje takie dochody do przychodów. Prezentacja tego typu transakcji w sprawozdaniu z zysków lub strat obu spółek będzie się zatem różnić.

Więcej szczegółów zawierają zapisy dwóch standardów najważniejszych dla tematyki przychodów – MSR 1 i MSSF 15.

Zgodnie z MSSF 15 (zał. A „Definicje terminów”) przez „przychody” rozumie się dochód uzyskany w ramach zwykłej działalności jednostki, „dochód” zaś oznacza wzrost korzyści ekonomicznych w danym okresie sprawozdawczym w postaci wpływu aktywów lub zwiększenia ich wartości lub zmniejszenia wartości zobowiązań, które prowadzą do przyrostu kapitału własnego w inny sposób niż wniesienie wkładu przez udziałowców lub właścicieli.

Wcześniej, w § 7 MSR 18 Przychody, definiowano „przychody” wprost (a nie w ramach definicji dochodu) jako wpływy korzyści ekonomicznych brutto danego okresu, powstające w wyniku zwykłej działalności podmiotu, skutkujące zwiększeniem kapitału własnego, innym niż zwiększenie kapitału wynikającego z wpłat udziałowców. Definiuje się je zatem tak samo, jak w Założeniach koncepcyjnych MSSF z 2010 r. Jednak kluczowe kryterium, które je odróżnia od innych dochodów (zysków transakcyjnych – gains), czyli zwykła działalność operacyjna, nie jest wyjaśnione ani w standardzie, ani w Założeniach koncepcyjnych MSSF.

Za kluczowe kryterium przy rozdzielaniu działalności podmiotu na zwykłą (normalną) – podczas której powstają przychody, wykazywane metodą brutto, i pozostałą – przy której powstają zyski (straty) transakcyjne, wykazywane metodą netto, można uznać zasady kwalifikacji działalności do segmentów operacyjnych, zawarte w MSSF 8 Segmenty operacyjne. Przyjmuje się, że jeśli dana działalność podmiotu nie spełnia kryterium jej wydzielenia jako segmentu operacyjnego zgodnie z MSSF 8, to dochody z niej osiągane nie powinny być kwalifikowane i wykazywane w sprawozdaniu z zysku lub straty jako przychody ze sprzedaży. Jeżeli jednak umowy z klientami, na podstawie których podmiot realizuje przychody, zawierają istotny czynnik finansowania (w postaci znacząco wydłużonych terminów płatności lub okresowych rozliczeń pieniężnych, jeśli dostawca reguluje swoje zobowiązania wobec klienta okresowo, a nie jednorazowo), to dochody z odsetek zaliczane są do przychodów, a nie do innych dochodów (finansowych). Zgodnie jednak z § 82a MSR 1 należy je wykazać w oddzielnej pozycji.

Jak widać, problem uszczegółowionej prezentacji przychodów w sprawozdaniu z zysku lub straty jest rozwiązany inaczej niż w uor. MSSF nie wyznaczają sztywnych ram prezentacji przychodów, a jedynie dają ogólne wytyczne, jak to zrobić. W MSR 1 (§ 98) prezentację uzależnia się od istotności pozycji (dotyczy to nie tylko przychodów, lecz także zysków transakcyjnych – por. dalej). Uszczegółowiona informacja może być przy tym zawarta w samym sprawozdaniu z zysku lub straty bądź w notach z nim powiązanych (informacji dodatkowej).

Odrębna prezentacja (lub ujawnienie) różnych kategorii przychodów z umów z klientami w myśl § 114 MSSF 15 zależy od tego, w jaki sposób czynniki ekonomiczne wpływają na charakter, kwoty i niepewność przychodów oraz powiązanych z nimi wpływów pieniężnych.

Przy wyborze kryteriów stosowanych do podziału przychodów pomocne dla podmiotów powinny być objaśnienia zawarte w § B87–B89 MSSF 15. Wskazują one m.in., że o wyborze kategorii przychodów może w jednym przypadku decydować pojedyncze kryterium, w innym zaś kilka z nich. Takim kryterium może być powiązanie przychodów z prezentacją w innych sprawozdaniach lub raportach, udostępnianych przez podmiot, bądź kryterium wykorzystywania danych do realizacji strategii operacyjnej jednostki, a także oceny jej skuteczności. Jako przykłady podaje się klasyfikację przychodów według (§ B89):

- rodzaju dobra lub usługi (np. główne linie produktów),

- regionów geograficznych (np. kraj),

- rynków lub rodzaju klienta (np. klienci z sektora rządowego bądź pozarządowego),

- rodzaju umowy (np. oparte na stałej cenie oraz rozliczane na podstawie zasady koszty plus),

- okresu obowiązywania umowy (np. krótko- i długoterminowe),

- terminów przekazania dóbr lub usług (np. przychody z tytułu dóbr lub usług przekazanych klientowi w określonym momencie i przekazywanych w miarę upływu czasu),

- kanałów sprzedaży (np. dobra sprzedawane bezpośrednio klientom i sprzedawane przez pośredników).

Zyski transakcyjne

Drugi rodzaj dochodów wykazywanych w sprawozdaniu z zysku lub straty to zyski transakcyjne (gains). Są one zwykle prezentowane w sprawozdaniu z zysku lub straty w poz. „Inne dochody”, w kwocie netto, tj. po potrąceniu kosztów związanych ze zdarzeniem lub transakcją, na której zyski powstają.

Zyskiem transakcyjnym jest dodatni wynik ze sprzedaży środka trwałego lub dodatni wynik przeceny aktywów finansowych do ich aktualnej wartości godziwej bądź kwota należnych dywidend, pod warunkiem że podmiot realizujący te ostatnie 2 dochody nie jest podmiotem inwestycyjnym lub holdingiem finansowym (wówczas osiągane dochody stanowią dla niego przychody).

Dla odróżnienia ich od zysku, jako okresowej kategorii wynikowej (profit), nazwaliśmy je zyskami transakcyjnymi, gdyż powstają głównie w wyniku konkretnych transakcji, ale dokonywanych zwykle sporadycznie. W praktyce nie powstają one wyłącznie na skutek przeprowadzenia transakcji, ale również w rezultacie innych zdarzeń, np. likwidacji środków trwałych bądź przeceny aktywów w związku z ich wyceną w wartości godziwej. Chodzi jednak o nadanie im odmiennej nazwy, chociażby po to, aby uniknąć sformułowania w rodzaju „zyski ujmuje się w zysku (wyniku)”. Tymczasem takie właśnie sformułowanie jest często stosowane w poszczególnych standardach (np. § 35 MSR 40 Nieruchomości inwestycyjne, § 26 MSR 41 Rolnictwo, § 5.7.1 MSSF 9 Instrumenty finansowe).

W pierwszej tabeli nie została wykazana pozycja „zyski transakcyjne”, gdyż jest to pojęcie zbiorcze, które w zależności od okoliczności może być bliżej określone i wykazane w sprawozdaniu w różnie nazywanych pozycjach, takich jak inne dochody, zyski ze sprzedaży środków trwałych, zyski z przeceny aktywów finansowych, zyski z przeceny nieruchomości inwestycyjnych, różnice kursowe z przeliczenia czy zyski z przeliczenia programów świadczeń pracowniczych (zaliczane do innych składników całkowitego dochodu).

Inne dochody, obejmujące większość dochodów finansowych (np. z dywidend, odsetek, ze sprzedaży aktywów finansowych wycenianych w wartości godziwej z odniesieniem różnic wyceny na wynik), mogą być wykazane w sprawozdaniu z zysku lub straty w jednej pozycji, wraz z dochodami ze sprzedaży środków trwałych i innych aktywów niefinansowych czy z zyskami z przeceny nieruchomości inwestycyjnych lub dodatnimi różnicami kursowymi.

Odrębnie w sprawozdaniu z zysku lub straty, oprócz przychodów, należy bez względu na istotność pozycji wykazać jedynie dochody, będące (§ 82 MSR 1):

- zyskami z wyłączenia (zaprzestania ujmowania) aktywów finansowych, wycenianych w skorygowanej cenie nabycia, chyba że suma strat z tego tytułu przewyższa sumaryczne zyski – wówczas prezentuje się stratę,

- udziałami w zyskach z inwestycji, ujmowanych metodą praw własności (udziały w podmiotach stowarzyszonych i wspólnych przedsięwzięciach),

- zyskami z przeklasyfikowania niektórych aktywów finansowych.

Często trudności stwarza właściwe wykazanie w sprawozdaniu zysków transakcyjnych – w poprawnej kwocie i odpowiedniej pozycji – tj. zaliczenie ich do zysku w wąskim (sprawozdanie z zysku lub straty) lub w szerokim znaczeniu (sprawozdanie z innych składników całkowitego dochodu).

Do zysków transakcyjnych zalicza się bowiem zarówno dochody ze zwyczajnej (operacyjnej) działalności podmiotu, jak i dochody powstałe poza nią (§ 4.30 Założeń koncepcyjnych MSSF z 2010 r.).

Niestety, zarówno w obecnych Założeniach koncepcyjnych MSSF, jak i we wcześniejszych niewiele się mówi o tego rodzaju dochodach. Wskazuje się jedynie, że mogą być ujmowane w zysku (w wąskim lub w szerokim znaczeniu).

Nie rozstrzyga się też, czy tego rodzaju dochody wykazuje się w kwotach brutto, tak jak przychody (przychody i koszty ich osiągnięcia), czy netto, tak jak zyski (straty) transakcyjne, tj. po potrąceniu od nich przypisanych zdarzeniu lub transakcji kosztów, które zresztą nie zawsze muszą im towarzyszyć. Założenia koncepcyjne MSSF z 2010 r. (§ 4.31) stanowią tylko, że jeśli zyski transakcyjne są ujmowane w sprawozdaniu z zysku lub straty, czyli w zysku w wąskim znaczeniu, to zwykle są wykazywane oddzielnie i w kwotach netto, a więc po potrąceniu związanych z nimi kosztów.

Użyte w Założeniach koncepcyjnych MSSF sformułowania wskazują jednak tylko na stosowaną praktykę – i to niekoniecznie wzorcową. Nie stanowią ani normy, ani nawet zalecenia.

Co więcej, w Założeniach koncepcyjnych MSSF z 2010 r. wskazuje się, że zyski transakcyjne obejmują także zyski niezrealizowane, czego przykładem mogą być zyski z przeszacowania rynkowych papierów wartościowych lub zyski wywołane wzrostem wartości aktywów trwałych, np. gruntów, o ile podmiot dla tego typu aktywów przyjął w zasadach (polityce) rachunkowości model wartości przeszacowanej (por. § 39 MSR 16 Rzeczowe aktywa trwałe), w którym zysk z przeszacowania określa się mianem „nadwyżki z przeszacowania” i zalicza do innych składników całkowitego dochodu – zysku w szerokim znaczeniu) lub wartości godziwej (por. § 35 MSR 40, według którego zysk z przeszacowania – zmiany wartości godziwej – zalicza się do wyniku, tj. zysku w wąskim znaczeniu).

Problemu nie rozstrzygają także obecne Założenia koncepcyjne MSSF, gdyż – jak wskazano wcześniej – odstąpiono w nich od szczegółowego objaśnienia przesłanek rozdziału przychodów od zysków transakcyjnych.

Kryteria ujmowania dochodu

Spełnienie przez dane zdarzenie definicji dochodu nie oznacza jeszcze, że dochód taki jest ujmowany w księgach i wykazywany w sf. Decydują o tym kryteria ujmowania. W przypadku dochodów jest to możliwość wiarygodnego pomiaru przyszłych korzyści ekonomicznych, spowodowanych wzrostem wartości aktywów lub spadkiem zobowiązań (§ 4.47 Założeń koncepcyjnych MSSF z 2010 r.).

Problem jest nieco bardziej skomplikowany w świetle obecnych Założeń koncepcyjnych MSSF. Ujęcie dochodu wiążą one z jednoczesnym uznaniem składnika aktywów, podwyższeniem jego wartości księgowej lub wyłączeniem z ksiąg składnika zobowiązań (§ 5.4a). Ale kryteria ujmowania aktywów lub wyłączania zobowiązań wyznacza użyteczność informacji prezentowanych w sf, które wiążą się z danymi operacjami, a to oznacza, że taką informację musi cechować przydatność (§ 5.7).

W wielu przypadkach zmiany podejścia w Założeniach koncepcyjnych MSSF (w tym definicji składników sf, aktywów, zobowiązań, dochodów i kosztów) albo wpłyną na ich stosowanie w określonych standardach dopiero z początkiem 2020 r. (np. MSR 1), albo nie mają mocy wiążącej w określonym standardzie (np. MSSF 3 Połączenia przedsięwzięć).

Koszty i straty

Odpowiednio do podejścia do dochodów, w MSSF, w tym w Założeniach koncepcyjnych MSSF, rozstrzyga się o kosztach i stratach. Przez koszty, obejmujące również straty, rozumie się zmniejszenie osiąganych w okresie korzyści w postaci rozchodu lub obniżenia wartości aktywów, lub wzrostu zobowiązań, które powodują zmniejszenie kapitału własnego z przyczyn innych niż transakcje z udziałowcami (§ 4.25b). Tyle tylko, że nawet w języku angielskim, w którym napisano Założenia koncepcyjne MSSF, pojęcie kosztów (expenses) oraz strat (losses) nie jest jednoznaczne.

Przykładowo w § 4.33 mówi się o kosztach, które powstają w rezultacie prowadzenia normalnej działalności i obejmują straty. Pominięto koszty, które powstają na skutek zdarzeń incydentalnych lub nawet w ramach zwyczajnej, operacyjnej działalności – jako przeciwieństwo zysków transakcyjnych (gains). Są to straty transakcyjne (losses), które w przypadku nadwyżki sumy okresowych dochodów nad kosztami ujmuje się w wyniku finansowym; wpływają one na stratę okresu (loss). Straty transakcyjne mogą być jednak również ujmowane poza wynikiem finansowym jako inne składniki całkowitego dochodu.

W Założeniach koncepcyjnych MSSF – w zasadzie – nie rozstrzyga się, które z nich należy ujmować w wyniku, a które poza nim.

Stwierdza się jedynie, że skoro sprawozdanie z zysku lub straty stanowi podstawowy element sf, obrazujący dokonania finansowe podmiotu za dany okres, to wszystkie dochody, w tym zyski transakcyjne, powinny być ujęte w zysku (stracie) okresu i prezentowane w sprawozdaniu z zysku lub straty (§ 7.16).

Co się tyczy ujęcia i prezentacji kosztów w sprawozdaniu z zysku lub straty, to zauważalna jest pewna wstrzemięźliwość wypowiedzi twórców MSSF na ten temat. Niemniej przy ujęciu i prezentacji kosztów nacisk jest kładziony na:

- określenie zakresu przedmiotowego kosztów, które mogą być aktywowane jako efekty działalności gospodarczej; są to np. koszty wytworzenia zapasów (MSR 2 Zapasy), koszty budowy i rozbudowy rzeczowych aktywów trwałych (MSR 16 Rzeczowe aktywa trwałe), koszty budowy i rozbudowy nieruchomości inwestycyjnych (MSR 40 Nieruchomości inwestycyjne), koszty rozwoju (MSR 38 Aktywa niematerialne), koszty budów (MSSF 15 Przychody z umów z klientami), koszty finansowania zewnętrznego (MSR 23 Koszty finansowania zewnętrznego), koszty wynikające z różnic kursowych (MSR 21 Skutki zmian kursów wymiany walut obcych), koszty transakcyjne, związane z obrotem instrumentami finansowymi (MSR 32 Instrumenty finansowe: prezentacja i MSSF 9 Instrumenty finansowe), a także koszty bezpośrednio związane z przejęciami innych przedsięwzięć (MSSF 3 Połączenia przedsięwzięć),

- obowiązkowe wyodrębnianie kosztów finansowych oraz obciążeń z tytułu podatku dochodowego (§ 82b i 82d MSR 1),

- zaliczanie strat wywołanych utratą wartości przez aktywa do tej pozycji sprawozdania z zysku lub straty, w której wykazane byłoby obciążenie, a w przypadku wyłączenia z ksiąg pozycji aktywów – z którymi jest ona powiązana (np. stratę spowodowaną utratą wartości towarów, w tym produktów, ujmuje się w pozycji „koszt własny sprzedanych towarów”, zaś odwrócenie wcześniej dokonanego odpisu ich wartości następuje przez skorygowanie tych kosztów – zob. np. § 34 MSR 2),

- odrębne ujawnianie w informacji dodatkowej kosztów amortyzacji i kosztów świadczeń pracowniczych – jeśli jednostka sporządza sprawozdanie z zysku lub straty, stosując funkcjonalny (kalkulacyjny) układ kosztów.

Inne składniki całkowitego dochodu

Jeśli dany element dochodu okresu jest ujmowany poza wynikiem (sprawozdaniem z zysku lub straty), zalicza się go do innych składników całkowitego dochodu (other comprehensive income) – „pozostałych całkowitych dochodów”. Nie jest to logiczne, gdyż stwarza wrażanie, że całkowitych dochodów może być w podmiocie wiele. Podobnie o łącznym zysku lub stracie podmiotu mówi się jako o sumie całkowitych dochodów. A przecież suma dochodów z różnych źródeł powinna stanowić w rezultacie jeden łączny dochód, a nie kilka całkowitych dochodów.

[15] W unijnym tłumaczeniu MSR 1: „przychodów” (rozporządzenie Komisji (UE) nr 2016/2067 z 22.11.2016 r. zmieniające rozporządzenie (WE) nr 1126/2008, przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem (WE) nr 1606/2002 Parlamentu Europejskiego i Rady w odniesieniu do MSSF 9, DzUrz UE L 323 z 29.11.2016.Obecnie przez „inne składniki całkowitego dochodu” rozumie się pozycje dochodów[15] i kosztów (w tym korekty wynikające z przekwalifikowania), które nie wpłynęły na wynik, zgodnie z tym, czego wymagają lub na co zezwalają MSSF. Przytoczone tu definicje wyniku i innych składników całkowitego dochodu definiują się jedne przez drugie: na „wynik” składają się dochody i koszty, które nie zostały zaliczone do innych składników całkowitego dochodu, a „inne składniki całkowitego dochodu” to takie, które nie zostały ujęte w wyniku. Ułomność definicji innych składników całkowitego dochodu (§ 7 MSR 1) ratuje katalog dochodów (zysków lub strat transakcyjnych), zaliczanych do tej kategorii. Są to obecnie (nieco rozszerzone w MSSF 9 Instrumenty finansowe w porównaniu z MSR 39 Instrumenty finansowe: ujmowanie i wycena):

1) zmiany nadwyżki z przeszacowania niefinansowych aktywów trwałych (środków trwałych lub aktywów niematerialnych),

2) skutki przeliczenia programów świadczeń na rzecz pracowników (dawniej zysków lub strat aktuarialnych, powstających w ramach tych programów),

3) zyski i straty (transakcyjne) wynikające z przeliczenia sf jednostki działającej za granicą, na walutę prezentacji,

4) zyski i straty z inwestycji w instrumenty kapitałowe wycenione w wartości godziwej z odniesieniem różnicy na kapitał z aktualizacji wyceny (inne składniki całkowitego dochodu),

5) zyski i straty z przeceny aktywów finansowych wycenianych w wartości godziwej z odniesieniem różnicy na kapitał z aktualizacji wyceny (inne składniki całkowitego dochodu),

6) efektywna część zysków i strat z tytułu instrumentów zabezpieczających: przepływy pieniężne oraz inwestycje w instrumenty kapitałowe, wycenianych w wartości godziwej z odniesieniem różnicy na kapitał z aktualizacji wyceny (inne składniki całkowitego dochodu),

7) zyski i straty z przeceny zobowiązań finansowych w części spowodowanej zmianą ryzyka kredytowego, wycenianych w wartości godziwej z odniesieniem różnic na wynik okresu,

8)zmiany wartości opcji w czasie, w przypadku oddzielenia wartości wewnętrznej oraz wartości w czasie umowy opcji i wyznaczania jako instrumentu zabezpieczającego wyłącznie zmian wartości wewnętrznej,

9)zmiany wartości elementów terminowych kontraktów forward w przypadku oddzielenia elementu terminowego (forward) oraz elementu bieżącego (spot) kontraktu i wyznaczenia jako instrumentu zabezpieczającego wyłącznie zmian wartości elementu bieżącego (spot), jak również zmiany wartości walutowego spreadu bazowego instrumentu finansowego, jeżeli jest on wyłączany z wyznaczenia tego instrumentu finansowego jako instrumentu zabezpieczającego.

[16] M. Frendzel, Zyski i straty kapitałowe i ich prezentacja w sprawozdaniach finansowych przez spółki notowane na Giełdzie Papierów Wartościowych w Londynie, „Acta Universitatis Lodziensis, Folia Oeconomica” 2012, vol. 263, s. 89–108.

Z definicji innych składników całkowitego dochodu wynika, że jest to raczej katalog zamknięty. Jednak zdaniem niektórych komentatorów MSSF w 17, a nie 9 przypadkach następuje zaliczenie zysków lub strat transakcyjnych do innych składników całkowitego dochodu (przed MSSF 9 było ich tylko 6)[16]. Przykładem jest zaliczanie do składników całkowitego dochodu zysków powstających z przeceny nieruchomości w momencie jej przekwalifikowania ze środków trwałych do nieruchomości inwestycyjnych, wycenianych w wartości godziwej (§ 61 MSR 40 Nieruchomości inwestycyjne). Chodzi o to, by samo przekwalifikowanie obiektu do innej kategorii nie kreowało wpływającego na wynik zysku transakcyjnego. Dlatego dodatnią różnicę między dotychczasową wartością księgową nieruchomości a jej wartością godziwą, ustalaną na dzień przekwalifikowania, ujmuje się jako zysk z przeszacowania (zysk kapitałowy) i zalicza do innych składników całkowitego dochodu (§ 61 MSR 40).

Inne składniki całkowitego dochodu mogą być w sprawozdaniu wykazywane w kwotach przed opodatkowaniem lub po nim, przy czym chodzi o uwzględnienie odroczonego podatku dochodowego. Jeśli podmiot prezentuje inne składniki całkowitego dochodu w kwotach brutto (przed opodatkowaniem), to sumę tych dochodów obciąża (odpowiednio zmniejsza) łączna kwota odroczonego podatku (§ 91 MSR 1). W razie prezentacji kwot netto niezbędne jest ujawnienie w notach objaśniających kwot odroczonego podatku dochodowego, dotyczących każdej z grup „innych składników całkowitego dochodu” (§ 90 MSR 1).

Tylko wskazane w § 82 MSR 1 pozycje pozostałych kosztów rodzajowych lub kosztów w układzie funkcjonalnym, takie jak koszty administracyjne (zarządu) jednostki lub zbytu towarów (sprzedaży), powinny być prezentowane odrębnie. Wynika to z postanowień MSR 1, w myśl których odrębnej prezentacji (lub ujawniania) wymagają dane, których poziom jest istotny. O tym decyduje jednak nie układ sprawozdania (MSSF takiego nie przewiduje), a zarządy podmiotów, odpowiedzialnych za sf.

W samych standardach i ich interpretacjach, stanowiących podstawowe elementy systemu MSSF, sporo miejsca poświęca się ujmowaniu dochodów w postaci przychodów lub zysków transakcyjnych. Jest to zrozumiałe, gdyż większość transakcji i operacji gospodarczych zorientowana jest na osiąganie zysków, te zaś zwykle stanowią główny cel działania podmiotu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych