Rozliczenia wykonawcy kontraktu budowlanego z podwykonawcami (cz. II)

Paweł Szalacha

dr nauk ekon., biegły rewident, dyrektor finansowy w spółce budowlanej PORR S.A.

W cz. I artykułu, opublikowanej w „Rachunkowości” nr 5/2022, opisano m.in. zasady współpracy w ramach podwykonawstwa, odbiory robót, fakturowanie częściowe i płatności z potrąceniem kaucji, ujęcie robót podwykonawcy w księgach i rozliczeniu podatkowym wykonawcy. Link ⇒tutaj⇐.

Roboty budowlane wykonywane przez podwykonawców wchodzą w skład obiektu budowanego przez wykonawcę. W efekcie prawa i obowiązki podwykonawców wobec wykonawcy są mocno powiązane z tymi istniejącymi między wykonawcą a zamawiającym. Są także ściśle powiązane z ogólnym funkcjonowaniem budowy. Związki te znajdują później odzwierciedlenie w specyficznych rozliczeniach między wykonawcą a podwykonawcami.

Udział podwykonawcy w pracach poprawkowych i gwarancyjnych

Ponieważ roboty budowlane realizowane przez podwykonawcę wchodzą w skład obiektu budowanego przez wykonawcę na zlecenie zamawiającego (inwestora), odpowiedzialność za wykonane prace (w tym obowiązek wykonania prac poprawkowych i gwarancyjnych), jaką wykonawca ponosi wobec inwestora, jest przenoszona na podwykonawcę w zakresie zrealizowanego przez niego odcinka robót. Umowa o podwykonawstwo powinna zawierać odpowiednie uregulowania dotyczące tej odpowiedzialności.

Podwykonawca gwarantuje, że jego roboty w chwili odbioru będą miały właściwości zastrzeżone w umowie i zakładane zwyczajowo oraz będą odpowiadały aktualnemu stanowi wiedzy technicznej (rękojmia i gwarancja). Wnosi też zabezpieczenie należytego wykonania umowy, określone jako ustalony procent (np. 5%) wartości swojego wynagrodzenia. Służy ono pokryciu roszczeń z tytułu niewykonania lub nienależytego wykonania umowy.

W cz. I artykułu, opublikowanej w „Rachunkowości” nr 5/2022, opisano m.in. zasady współpracy w ramach podwykonawstwa, odbiory robót, fakturowanie częściowe i płatności z potrąceniem kaucji, ujęcie robót podwykonawcy w księgach i rozliczeniu podatkowym wykonawcy. Link ⇒tutaj⇐.

Roboty budowlane wykonywane przez podwykonawców wchodzą w skład obiektu budowanego przez wykonawcę. W efekcie prawa i obowiązki podwykonawców wobec wykonawcy są mocno powiązane z tymi istniejącymi między wykonawcą a zamawiającym. Są także ściśle powiązane z ogólnym funkcjonowaniem budowy. Związki te znajdują później odzwierciedlenie w specyficznych rozliczeniach między wykonawcą a podwykonawcami.

Udział podwykonawcy w pracach poprawkowych i gwarancyjnych

Ponieważ roboty budowlane realizowane przez podwykonawcę wchodzą w skład obiektu budowanego przez wykonawcę na zlecenie zamawiającego (inwestora), odpowiedzialność za wykonane prace (w tym obowiązek wykonania prac poprawkowych i gwarancyjnych), jaką wykonawca ponosi wobec inwestora, jest przenoszona na podwykonawcę w zakresie zrealizowanego przez niego odcinka robót. Umowa o podwykonawstwo powinna zawierać odpowiednie uregulowania dotyczące tej odpowiedzialności.

Podwykonawca gwarantuje, że jego roboty w chwili odbioru będą miały właściwości zastrzeżone w umowie i zakładane zwyczajowo oraz będą odpowiadały aktualnemu stanowi wiedzy technicznej (rękojmia i gwarancja). Wnosi też zabezpieczenie należytego wykonania umowy, określone jako ustalony procent (np. 5%) wartości swojego wynagrodzenia. Służy ono pokryciu roszczeń z tytułu niewykonania lub nienależytego wykonania umowy.

Takim zabezpieczeniem jest najczęściej kaucja gwarancyjna. Jej zapłata następuje przez potrącenie należności wykonawcy (zleceniodawcy) z tytułu kaucji (określonego procenta wartości danej faktury wystawionej przez podwykonawcę) z zobowiązaniem wobec podwykonawcy wynikającym z tej faktury. Inną przyjmowaną w praktyce formą zabezpieczenia zobowiązań umownych podwykonawcy wobec wykonawcy jest zabezpieczenie dobrego wykonania wystawione przez bank (tzw. gwarancja bankowa).

Roszczenie wobec podwykonawcy z tytułu rękojmi i gwarancji obejmuje wszystkie wady wykonanych przez niego robót, które istnieją w chwili ich odbioru lub które wynikają z przyczyny tkwiącej w tych robotach. W razie wystąpienia istotnej:

- nieusuwalnej wady – wykonawca jest uprawniony do odstąpienia od umowy i żądania przywrócenia wszystkiego do stanu poprzedniego lub żądania wykonania przez podwykonawcę robót po raz drugi; jeśli jednak przywrócenie do stanu poprzedniego jest technicznie niemożliwe bądź byłoby niecelowe ze względów ekonomicznych, wykonawca może żądać obniżenia wynagrodzenia umownego, usuwalnej wady – podwykonawca jest zobowiązany do usunięcia jej na własny koszt, w terminie wyznaczonym przez wykonawcę.

Wykonawca ma prawo przeznaczyć część lub całość kwot zabezpieczeń udzielonych przez podwykonawcę, na zaspokojenie bądź zabezpieczenie wszelkich swoich roszczeń z tytułu niewykonania lub niewłaściwego wykonania przez podwykonawcę obowiązków wynikających z umowy o podwykonawstwo. Dotyczyć to może m.in. takich sytuacji jak: potrącenie kosztów usunięcia wad, kosztów wykonawstwa zastępczego, kar umownych należnych od podwykonawcy, wynagrodzenia zapłaconego przez wykonawcę na rzecz podwykonawców zleceniobiorcy (dalsi podwykonawcy) i innych podmiotów, za pomocą których podwykonawca wykonuje swoje zobowiązanie.

W razie niepodjęcia działań przez podwykonawcę, po upływie wyznaczonego terminu wykonawca może na koszt i ryzyko podwykonawcy samodzielnie usunąć wadę lub zlecić jej usunięcie osobom trzecim (wykonawstwo zastępcze).

Obciążenie kosztami wykonawstwa zastępczego

Generalny wykonawca, angażując wykonawcę zastępczego, nie czyni tego w celach zarobkowych, lecz w celu usunięcia skutków niesolidnego wykonania umowy przez pierwotnego podwykonawcę. W razie zaistnienia takiej sytuacji występuje więc do tego ostatniego z żądaniem zwrotu poniesionych kosztów wynikających z zatrudnienia zastępcy. Zwrot ma charakter rekompensaty, wypłacanej przez nierzetelnego kontrahenta generalnemu wykonawcy.

Obciążenie z tytułu przeniesienia kosztów wykonawstwa zastępczego nie podlega VAT. Dominuje bowiem pogląd, że w przypadku tego rodzaju podwykonawstwa pierwotny podwykonawca obciążany takimi kosztami nie nabywa usługi ani od kontrahenta, ani od faktycznego wykonawcy usługi (wykonawcy zastępczego). Obciążenie go kosztami, jakie wskutek niewłaściwego wykonania przez niego zobowiązania poniósł generalny wykonawca, wiąże się z odpowiedzialnością odszkodowawczą na podstawie art. 471 Kc lub wynika z zawartej umowy.

Skoro przeniesienie na pierwotnego podwykonawcę kosztów wykonawstwa zastępczego ma cechy świadczenia odszkodowawczego lub do niego zbliżonego, to kwota, jaką jest on zobligowany wypłacić na rzecz wykonawcy, nie stanowi wynagrodzenia za żadne świadczenie podlegające VAT (zob. wyrok NSA z 9.09.2016 r., I FSK 262/15). Gdyby takie przeniesienie kosztów zostało opodatkowane, to wystawca „pustej” faktury musiałby zapłacić wynikający z niej VAT, zaś otrzymujący ten dokument nie miałby prawa do odliczenia VAT naliczonego.

Obciążenie podwykonawcy kosztami wykonawstwa zastępczego odbywa się zatem na podstawie noty obciążeniowej. Podaje się w niej (lub w załączniku do niej) m.in.:

- podstawę prawną obciążenia kosztami wykonawstwa zastępczego oraz usunięcia usterek (odpowiednie zapisy umowy o podwykonawstwo),

- jakich usterek gwarancyjnych dotyczy (np. numery zgłoszeń napraw gwarancyjnych),

- podstawę wprowadzenia wykonawstwa zastępczego (np. pismo do podwykonawcy wskazujące konieczność wykonania napraw i termin ich wykonania),

- zestawienie kosztów, którymi jest obciążany podwykonawca (np. kwoty z faktury wykonawcy zastępczego, który wykonał te prace, wyliczenie kosztów wykonania danej naprawy siłami własnymi).

Generalny wykonawca obciąża podwykonawcę kwotą brutto z faktury wystawionej przez wykonawcę zastępczego i jednocześnie – w świetle dominującej linii orzeczniczej – nie ma prawa do odliczenia VAT wynikającego z tej faktury, z uwagi na brak związku z czynnościami opodatkowanymi (zob. interpretacje KIS z 21.01.2020 r., 0114-KDIP4-1.4012.22.2019.1.RMA, i 26.05.2017 r., 0112-KDIL1-1.4012.32.2017.1.MW, wyrok NSA z 6.07.2017 r., I FSK 2173/15, wyrok WSA w Warszawie z 10.03.2021 r., III SA/Wa 1168/20).

Oczywiście możliwe jest takie ukształtowanie umowy, aby w ramach wykonawstwa zastępczego wystąpiło między zlecającym a pierwotnym podwykonawcą świadczenie opodatkowane VAT, jednak wymaga niezwykłej dbałości o to, aby zapisy kontraktu ponad wszelką wątpliwość kreowały relacje właściwe dla usługodawcy i usługobiorcy, i jest obarczone ryzykiem fiskalnym.

W księgach rachunkowych koszty poniesione z tytułu zastępczego usunięcia usterek należy zaliczyć do pozostałych kosztów operacyjnych, gdyż nie są one związane bezpośrednio z podstawową działalnością jednostki.

W świetle interpretacji organów podatkowych koszty wykonawstwa zastępczego, związane z naprawą (usunięciem usterek przedmiotu umowy) w ramach udzielonej gwarancji i rękojmi, jakimi wykonawca obciąża następnie pierwotnego podwykonawcę, nie mają charakteru kar umownych ani odszkodowań wskazanych w art. 16 ust. 1 pkt 22 updop i art. 23 ust. 1 pkt 19 updof, stanowią więc pośrednie koszty uzyskania przychodów (por. interpretacje KIS z 24.02.2021 r., 0114-KDIP2-1.4010.469.2020.1.JF, 19.05.2020 r., 0114-KDIP2-2.4010.64.2020.1.AM, i 4.03.2019 r., 0111-KDIB2-3.4010.4.2019.2.AZE).

Dla wykonawcy obciążenie podwykonawcy tymi kosztami będzie stanowiło pozostały przychód operacyjny. Przychód podatkowy (CIT, PIT) z tytułu zaakceptowanego przez podwykonawcę obciążenia go kosztami wykonawstwa zastępczego powstaje w momencie podpisania aneksu lub ugody między stronami, nie później jednak niż w dniu wystawienia noty obciążeniowej bądź otrzymania zapłaty, zależnie od tego, co następuje wcześniej.

Wypłata zatrzymanych kaucji

Jeśli nie wystąpią okoliczności uprawniające wykonawcę do skorzystania z kaucji gwarancyjnej, jest ona zwracana podwykonawcy:

- pierwsza część – w ustalonym terminie od odbioru wykonanych robót przez inwestora,

- pozostała część – pod warunkiem skutecznego usunięcia przez podwykonawcę wszelkich wad zgłoszonych w okresie rękojmi i gwarancji, po upływie okresu rękojmi i gwarancji oraz po skierowaniu przez podwykonawcę pisemnego wezwania do wykonawcy do jej zwrotu.

Kaucja gwarancyjna zostanie także wypłacona, jeżeli podwykonawca przedstawi inną formę zabezpieczenia, czyli gwarancję bankową. Wtedy wypłata zatrzymanej kaucji następuje po przedłożeniu zabezpieczenia na okres rękojmi i gwarancji, wystawionego przez bank zaakceptowany przez zleceniodawcę (wykonawcę).

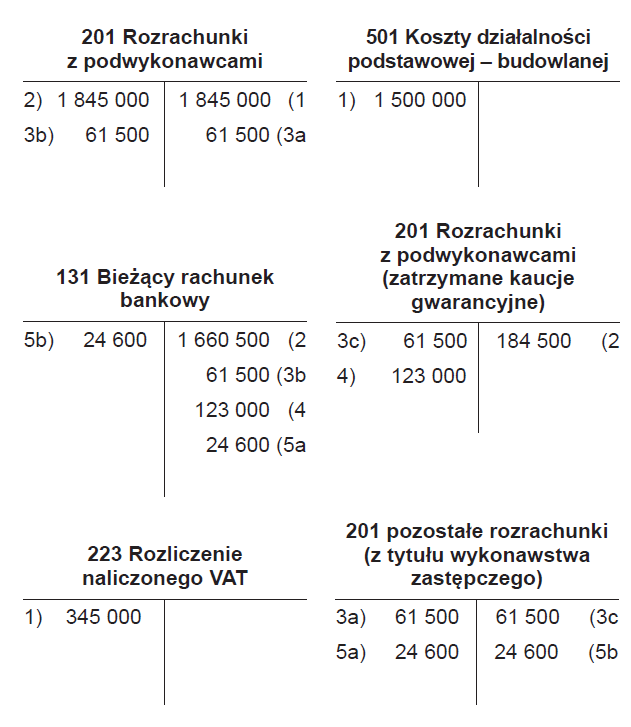

Rozliczenie zatrzymanych kaucji gwarancyjnych

W ramach budowy kompleksu budynków hotelowych podwykonawca zrealizował dla generalnego wykonawcy prace z zakresu instalacji hydraulicznych. Udzielił na nie 8-letniej gwarancji. Jako zabezpieczenie została zatrzymana kaucja gwarancyjna w wysokości 10% kwoty wynagrodzenia. Strony przewidziały również możliwość zastąpienia zatrzymanej kaucji przedstawioną przez podwykonawcę gwarancją bankową, wystawioną przez zaakceptowany przez generalnego wykonawcę bank. Przedłożona gwarancja bankowa musi być nieodwołalna, bezwarunkowa, płatna na pierwsze żądanie generalnego wykonawcy bez sprawdzania podstawy prawnej.

1. Podwykonawca z tytułu wykonanych przez siebie prac zafakturował kwotę 1 500 000 zł plus 23% VAT.

2. Zgodnie z umową o podwykonawstwo podwykonawca otrzymuje 90% tej kwoty, natomiast 10% jest zatrzymywane tytułem kaucji gwarancyjnej, która zostanie zwrócona po 8 latach (czyli po zakończeniu okresu udzielonej gwarancji).

3. W trakcie użytkowania obiektu inwestor stwierdził wady w działaniu instalacji hydraulicznej i zawnioskował do generalnego wykonawcy o ich usunięcie. Ten zgłosił się z tym samym wnioskiem do podwykonawcy. Podwykonawca wykonał we własnym zakresie tylko część napraw gwarancyjnych. Uzgodnił z generalnym wykonawcą, że – z uwagi na brak mocy przerobowych po jego stronie – zostaną one zlecone innej firmie na zasadzie wykonawstwa zastępczego, ich koszty zaś będą pokryte z uprzednio zatrzymanych kaucji gwarancyjnych:

a) wykonawca zastępczy usunął pozostałe wady stwierdzone w instalacji hydraulicznej i wystawił fakturę na 61 500 zł (w tym VAT 23%, tj. 11 500 zł),

b) generalny wykonawca zapłacił fakturę za pracę wykonawcy zastępczego,

c) generalny wykonawca obciążył podwykonawcę równowartością faktury brutto wykonawcy zastępczego, czyli kwotą 61 500 zł. Swoją należność z tego tytułu rozliczył z zobowiązaniem wobec podwykonawcy wynikającym z zatrzymanej kaucji gwarancyjnej.

4. Podwykonawca przedłożył tytułem zabezpieczenia gwarancję bankową w wymaganej formie – w wyniku tego pozostała kwota zatrzymana tytułem kaucji gwarancyjnej (123 000 zł) została przelana w całości na jego konto.

5. Pojawiły się kolejne roszczenia wobec podwykonawcy o wykonanie napraw gwarancyjnych, których ten niesłuszne nie chciał uznać.

Generalny wykonawca:

a) zaangażował do ich wykonania wykonawcę zastępczego (wartość robót gwarancyjnych to 24 600 zł, w tym 23% VAT, tj. 4600 zł),

b) obciążył podwykonawcę kwotą brutto z faktury podwykonawcy zastępczego wynoszącą 24 600 zł oraz ściągnął swoją wierzytelność wobec podwykonawcy z jego gwarancji bankowej (w wysokości kwoty brutto).

Obciążenia podwykonawcy przez wykonawcę

Kary umowne

Generalny wykonawca często zastrzega w umowie z podwykonawcą możliwość obciążenia go karami w przypadku nienależytego wykonywania obowiązków wynikających z umowy. Najczęściej takie kary są nakładane w przypadku:

- opóźnienia w realizacji prac, które może się pojawiać na różnych etapach projektu i dotyczyć: rozpoczęcia robót na budowie, zakończenia częściowych etapów robót (niedotrzymanie terminu pośredniego), zakończenia całości robót (niedotrzymanie terminu końcowego), usunięcia wad (lub usterek),

- odstąpienia podwykonawcy od umowy (zejścia z placu budowy), jeżeli przyczyna odstąpienia leży po jego stronie.

Kara umowna jest zwykle określona jako stawka procentowa od łącznej wartości całkowitego wynagrodzenia podwykonawcy (obejmującego także zlecenia dodatkowe, jeśli zostały zawarte). Zazwyczaj ustala się również maksymalny, górny limit kar umownych za opóźnienie. Zapisy o karach umownych w umowie o podwykonawstwo pełnią dwie podstawowe funkcje – prewencyjną i zabezpieczającą. Dzięki nim wykonawca może mobilizować podwykonawcę do działania, ale i ograniczyć straty.

Po spełnieniu warunków nałożenia kary umownej wykonawca wystawia na podwykonawcę notę obciążeniową. Ściągnięcie wierzytelności z tytułu nałożonej kary umownej odbywa się zazwyczaj w drodze:

- kompensaty z zobowiązaniem wobec podwykonawcy, z tytułu faktur za wykonane przez niego roboty budowlane, albo

- zaspokojenia z kaucji gwarancyjnej – przez potrącenie z kwotami zatrzymanych kaucji albo przez ściągnięcie kwoty z gwarancji bankowej, która została przedłożona przez podwykonawcę jako zabezpieczenie.

Zgodnie z art. 3 ust. 1 pkt 32 lit. g uor otrzymane odszkodowania i kary zalicza się do pozostałych przychodów operacyjnych jednostki. Przychód bilansowy jest ujmowany w momencie skutecznego nałożenia przez wykonawcę kary umownej na podwykonawcę, co przejawia się w wystawionym przez niego dokumencie obciążeniowym z tytułu nałożonej kary umownej.

Dla celów CIT/PIT przychód wykonawcy z tytułu kary umownej powstaje dopiero w momencie jej faktycznego otrzymania, a samo wystawienie dokumentu obciążeniowego nie rodzi jeszcze skutków podatkowych (np. interpretacja IS w Katowicach z 24.02.2017 r., 2461-IBPB-1-2.4510.18.2017.1.ANK).

Podwykonawca nie może uznać za koszt uzyskania przychodów kary umownej zapłaconej generalnemu wykonawcy z powodu niewłaściwego wykonania umowy – w przypadkach wskazanych w art. 16 ust. 1 pkt 22 updop i art. 23 ust. 1 pkt 19 updof. W myśl ww. regulacji nie uważa się za takie koszty kar umownych i odszkodowań z tytułu wad oraz zwłoki w usunięciu wad wykonanych robót i usług. Nie ma przy tym znaczenia, czy obowiązek uiszczenia kary był następstwem świadomego działania lub wynikł z zaniedbań. Jeżeli wady bądź zwłoka powstały w związku ze stanem zagrożenia epidemiologicznego lub epidemii, ww. wyłączenie z kosztów podatkowych nie obowiązuje (art. 38t updop i art. 52zb updof).

Zapłata kary umownej za nieterminowe wykonanie robót, z tytułu opóźnień w rozpoczęciu lub w zakończeniu prac budowlanych, nieuzasadnionego ich przerwania czy nieterminowego usuwania stwierdzonych wad i usterek ma charakter sankcyjny. Świadczeniu w postaci kary umownej nie towarzyszy żadne świadczenie wzajemne ze strony podmiotu uprawnionego do odszkodowania. Uzyskana rekompensata nie mieści się zatem w katalogu czynności podlegających VAT (zob. np. interpretacja KIS z 20.05.2019 r., 0115-KDIT1-2.4012.176.2019.1.AJ). Ponieważ kary umowne i odszkodowania płacone z tytułu wad wykonanych usług są neutralne na gruncie VAT, nie powinny być dokumentowane fakturą, lecz notą księgową.

Kary nałożone przez zamawiającego, przenoszone na podwykonawcę

W przypadku gdy prace są wykonywane z udziałem podwykonawcy, to nawet jeśli on zawinił, za wady wykonanych robót czy opóźnienie w ich wykonaniu inwestor obciąży karami generalnego wykonawcę. Najczęściej (z uwagi na przytoczone wyżej przepisy updop i updof) kary takie nie mogą stanowić kosztu uzyskania przychodów generalnego wykonawcy, mimo że zdarzenia determinujące ich naliczenie były od niego niezależne. Jeżeli jednak przeniesie on (notą obciążeniową) ciężar ekonomiczny takiej kary na podwykonawcę, to zwrócona mu przez kontrahenta kwota nie będzie stanowiła przychodu podatkowego. Podatnicy CIT i PIT – na mocy art. 12 ust. 4 pkt 6a updop i art. 14 ust. 3 pkt 3a updof – nie wykazują bowiem w przychodach zwróconych wydatków niezaliczonych do kosztów uzyskania przychodów (zob. np. pismo KIS z 14.08.2020 r., 0111-KDIB1-3.4010.265.2020.1.IZ).

Koszty ogólne budowy

Przy większych inwestycjach na placu budowy pracuje zazwyczaj kilku lub więcej podwykonawców. Aby organizacja budowy była jak najefektywniejsza, generalny wykonawca zapewnia im zwykle wiele świadczeń, takich jak:

- ochrona placu budowy,

- obsługa geodezyjna, laboratoryjna,

- dostęp do energii elektrycznej, wody, urządzeń sanitarnych, pomieszczeń pracowniczych,

- gospodarowanie odpadami,

- wynajem kontenerów,

- koordynacja w zakresie bhp.

Generalny wykonawca ponosi te koszty (tzw. koszty ogólne budowy) we własnym zakresie, a następnie w odpowiednej proporcji obciąża nimi działających na placu budowy podwykonawców. Dla uproszczenia rozliczeń wysokość tych kosztów oblicza się często jako odpowiedni, z góry ustalony procent wynagrodzenia podwykonawcy (np. 5% jego całkowitego wynagrodzenia za prace zlecone).

Obciążenie za koszty ogólne budowy odbywa się w praktyce według jednego z dwóch poniższych modeli rozliczeń:

- uwzględnienie tych pozycji przy ustalaniu i negocjowaniu wartości wynagrodzenia podwykonawcy (jako jeden z elementów kalkulacyjnych wynagrodzenia podwykonawcy); w efekcie ostateczna kwota wynagrodzenia podwykonawcy jest niejako „z góry” pomniejszona o te koszty, przy czym podwykonawca ma prawo korzystania z ww. potrzebnych mu na budowie świadczeń,

- okresowe (najczęściej co miesiąc) fakturowanie kosztów ogólnych budowy na podwykonawcę.

W pierwszym wariancie rozliczenie kosztów ogólnych budowy jest od razu zawarte w pomniejszonym wynagrodzeniu podwykonawcy. W drugim wariancie, kiedy podwykonawca jest zobowiązany do zapłaty tych kwot w określonym terminie, zwykle odbywa się ona przez kompensatę z otrzymanymi od podwykonawcy fakturami za wykonane przez niego roboty budowlane. Obciążenie podwykonawcy następuje na podstawie faktury. Dla celów VAT przyjmuje się, że udział podwykonawcy w kosztach ogólnych budowy jest wynagrodzeniem za tzw. usługę ciągłą. Okresem jej wykonywania jest okres trwania umowy z podwykonawcą.

[1] Warunkiem jest, by strony w umowie bądź na fakturze wskazały okres rozliczeniowy.

Zgodnie z art. 19a ust. 3 ustawy o VAT usługę, dla której w związku z jej świadczeniem ustalane są następujące po sobie terminy płatności lub rozliczeń, uznaje się za wykonaną z upływem każdego okresu, do którego odnoszą się te płatności lub rozliczenia, do momentu zakończenia świadczenia tej usługi. Usługę świadczoną w sposób ciągły przez okres dłuższy niż rok, dla której w związku z jej świadczeniem w danym roku nie upływają terminy płatności lub rozliczeń, uznaje się za wykonaną z upływem każdego roku podatkowego, do momentu zakończenia świadczenia tej usługi. Biorąc pod uwagę ww. przepis, w przypadku świadczenia usług ciągłych (obciążania za koszty ogólne budowy) ważne jest, aby w umowie o podwykonawstwo były ustalone okresy, w jakich usługa będzie rozliczana. Pozwoli to na precyzyjne określenie momentu powstania obowiązku podatkowego w VAT.

Dla celów CIT i PIT traktowanie ww. usług powinno być analogiczne. Są to usługi ciągłe, rozliczane w odpowiednich okresach rozliczeniowych, nie rzadziej niż raz w roku (art. 12 ust. 3c updop i art. 14 ust. 1e updof)[1].

Obciążenia podwykonawcy przez wykonawcę

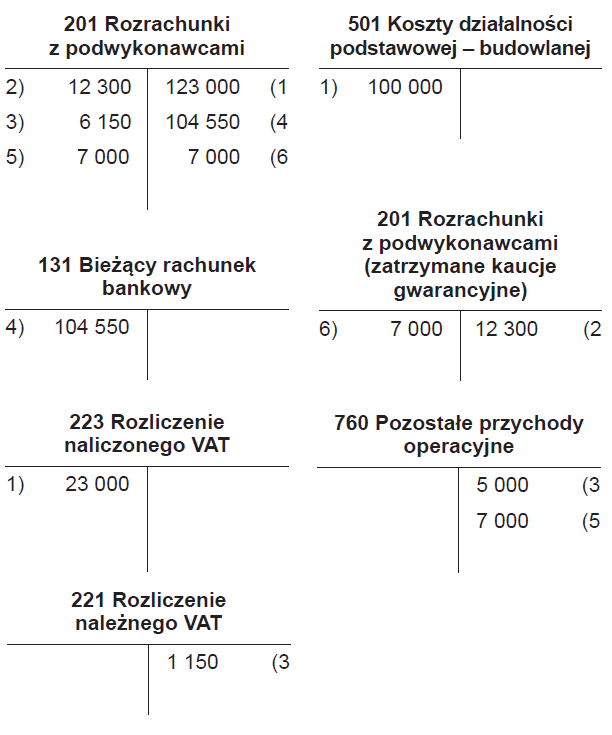

Przedsiębiorstwo budowlane (generalny wykonawca, zleceniodawca) realizujące kompleks budynków biurowych zawarło umowę z podwykonawcą (zleceniobiorcą) na wykonanie fasady budynków. Podwykonawca fakturuje swoje prace co miesiąc. Strony ustaliły, że jako zabezpieczenie dobrego wykonania z każdej faktury podwykonawcy będzie zatrzymywana kaucja gwarancyjna w wysokości 10% wartości faktury. W razie opóźnienia w realizacji danego etapu przez podwykonawcę zleceniodawca ma prawo nałożyć na niego karę umowną.

Zleceniodawca zapewnia zleceniobiorcy na placu budowy liczne wyszczególnione w umowie o podwykonawstwo świadczenia, takie jak organizacja placu budowy, koordynacja prac w zakresie bhp, korzystanie z pomieszczeń pracowniczych i urządzeń sanitarnych oraz dostęp do energii elektrycznej i wody. Zleceniodawca obciąża podwykonawcę udziałem w tych kosztach ogólnych budowy. Obciążenie odbywa się co miesiąc ryczałtowo, w odpowiedniej proporcji. Termin płatności przypada na ostatni dzień danego miesiąca.

1. Wartość zafakturowanych przez podwykonawcę robót za dany miesiąc wynosi 100 000 zł (plus 23% VAT, tj. 23 000 zł).

2. Zgodnie z umową o podwykonawstwo 10% faktury podwykonawcy, czyli 12 300 zł, jest zatrzymywane jako kaucja gwarancyjna.

3. Zleceniodawca obciąża podwykonawcę za jego udział w kosztach ogólnych budowy kwotą 5000 (plus 23% VAT, tj. 1150 zł).

4. W terminach wymagalności faktury podwykonawcy za roboty budowlane (123 000 zł minus kaucja 12 300 zł) oraz faktury zleceniodawcy za udział w kosztach ogólnych budowy (6150 zł) następuje kompensata obu faktur do wysokości niższej z nich. Pozostała część (104 550 zł) jest wypłacana podwykonawcy.

5. W związku z opóźnieniem podwykonawcy w realizacji uzgodnionego etapu prac zleceniodawca nakłada na niego karę umowną 7000 zł. Ponieważ nie podlega ona VAT, jest dokumentowana notą księgową (obciążeniową).

6. Na mocy umowy o podwykonawstwo nałożona kara umowna jest potrącana z zatrzymanej kaucji gwarancyjnej.

Rozliczenie robót dodatkowych

Podczas realizacji inwestycji budowlanych dość często zachodzi potrzeba zmiany projektów i materiałów, zlecenia robót dodatkowych lub przedłużenia terminu zakończenia prac. Takie zmiany w pierwotnym projekcie trzeba odpowiednio wycenić i rozliczyć. Na tym tle dochodzi nierzadko do sporu między wykonawcą a podwykonawcą.

Przykładowo może się okazać, że niezbędna jest modyfikacja projektu lub pojawią się nieprzewidziane okoliczności (np. nieuwzględnione w projekcie niekorzystne warunki gruntowe). O ile roboty zamienne (obejmujące np. zmianę maszyn czy materiałów) są najczęściej akceptowane przez podwykonawcę, o tyle problemy wywołuje konieczność realizacji robót dodatkowych, które mogą spowodować zmianę kosztów inwestycji lub opóźnienie jej zakończenia.

Zlecenie robót dodatkowych i ich przyjęcie powinno nastąpić w drodze sporządzonego na piśmie porozumienia stron. Często jednak zarówno wykonawca, jak i podwykonawca są tak skoncentrowani na postępie robót na budowie, że zaniedbują udokumentowanie ustaleń w aneksie do umowy. W konsekwencji wykonawca ma podstawy, by odmówić zapłaty za zrealizowane dodatkowe roboty, ponieważ nie wyraził na nie zgody.

Podwykonawcy również nie zawsze dbają o sformalizowaną legalizację robót dodatkowych. Nawet jeśli strony nie podpisały odrębnego porozumienia w tej sprawie, warto w trakcie prac zadbać o sporządzanie notatek ze spotkań roboczych na budowie, protokołów odbioru prac zanikających, protokołu odbioru końcowego, dokumentacji powykonawczej, a także o dokonywanie wpisów w dzienniku budowy w zakresie wykonanych prac dodatkowych. Podwykonawca powinien każdorazowo dokumentować zgłoszone wykonawcy roszczenie lub żądanie.

Przyjęcie zlecenia na roboty dodatkowe może powodować opóźnienia w realizacji zaplanowanych wcześniej prac. W interesie wszystkich stron (podwykonawcy, wykonawcy oraz zamawiającego) jest zatem zastrzeżenie, już przy przyjmowaniu do realizacji zlecenia na roboty dodatkowe, odpowiedniego wydłużenia terminu oddania inwestycji, tak aby wskutek podjęcia się tych robót nie ponieść konsekwencji z tytułu opóźnień.

Nierzadko podwykonawca, przyjmując zlecenie na roboty dodatkowe, nie uwzględnia w harmonogramie inwestycji czasu potrzebnego do ich wykonania i nie występuje do wykonawcy z żądaniem wprowadzenia do umowy odpowiedniej zmiany terminu zakończenia robót. Wykonawca ma wówczas podstawy, by pociągnąć go do odpowiedzialności z tytułu zwłoki w wykonaniu inwestycji.

[2] Zob. cz. I artykułu, „Rachunkowość” nr 5/2022, ⇒link⇐.

Analogicznie jak przy ustalaniu wynagrodzenia za pierwotny zakres, tak w przypadku prac dodatkowych można je ustalać na dwa sposoby, czyli albo według kosztorysu, albo według ryczałtu[2].

Warto, aby strony spisały pisemne porozumienie, gdyż w przypadku umowy:

- kosztorysowej (obmiarowej) – dotychczasowy kosztorys umowy może nie być pomocny, ponieważ nie obejmuje prac dodatkowych; można oczywiście odwołać się do tych samych czynników cenotwórczych, które określają wynagrodzenie za prace podstawowe, ale można też przyjąć postanowienia odmienne od dotychczasowych,

- ryczałtowej – co do zasady brak jest możliwości rozliczenia robót dodatkowych (gdy strony nie określiły zasad ich rozliczania), ponieważ ryczałt przysługuje za całość wykonanych prac objętych umową stron; w praktyce przyjmuje się jednak, że strony umowy mogą ustalić wynagrodzenie za wykonane roboty budowlane (podstawowe i dodatkowe) jako ryczałtowe i dopuścić możliwość jego modyfikacji w zależności od konieczności wystąpienia robót dodatkowych (lub zmniejszenia zakresu robót podstawowych).

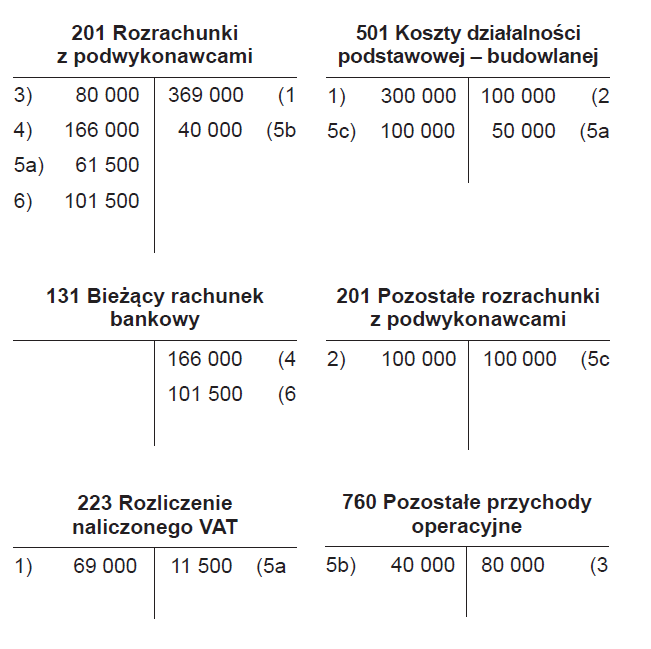

Rozliczenia robót dodatkowych

Podwykonawca zawarł z generalnym wykonawcą umowę na wykonanie fundamentów budynku mieszkalnego. Strony ustaliły w niej wynagrodzenie ryczałtowe w kwocie 1 200 000 zł za określony zakres robót. W trakcie prac okazało się, że warunki gruntowe wymagają wykonania przez podwykonawcę dodatkowych palowań, które nie były przewidziane w pierwotnym projekcie, a których nie można było wcześniej przewidzieć.

W związku z koniecznością wykonania dodatkowych prac podwykonawca nie ukończył robót w przewidzianym w umowie terminie (opóźnienie 60 dni). Zakwalifikował te prace jako roboty dodatkowe i zażądał od wykonawcy dodatkowego wynagrodzenia w wysokości 300 000 zł. Zwiększenie zakresu robót nie zostało udokumentowane w formie aneksu do pierwotnej umowy. W wyniku opóźnienia prac przy fundamentowaniu wykonawca nie był w stanie skończyć pierwszego etapu inwestycji w uzgodnionym czasie i zamawiający obciążył go z tego tytułu karą umowną za opóźnienie.

1. Podwykonawca wystawił fakturę za roboty dodatkowe na 300 000 zł netto (plus 23% VAT, tj. 69 000 zł).

2. Wykonawca odmówił uznania części robót (twierdził, że są one zawarte w ustalonej cenie ryczałtowej) na kwotę 100 000 netto (plus 23% VAT, tj. 23 000 zł) i zażądał od podwykonawcy wystawienia faktury korygującej zmniejszającej o tę kwotę. Sporządził wewnętrzną notę księgową na tę kwotę, którą zaksięgował jako zmniejszenie kosztów.

3. Dodatkowo wykonawca obciążył podwykonawcę karą umowną za opóźnienie w dotrzymaniu terminu, w wysokości 80 000 zł (nota księgowa bez VAT).

4. Wykonawca skompensował swoją należność z tytułu kary umownej z zobowiązaniem wynikającym z faktury za roboty dodatkowe na kwotę 80 000 zł oraz zablokował do zapłaty 123 000 zł (oczekując na fakturę korygującą), zaś pozostałą kwotę (166 000 zł) przelał na rachunek podwykonawcy tytułem zapłaty.

5. Podwykonawca nie zgodził się z wysokością nałożonej kary ani z faktem nieuznania całości robót dodatkowych. W wyniku długotrwałych negocjacji, analizy sytuacji oraz dostępnych dowodów obie strony doszły do następującego porozumienia:

a) ostateczna wartość robót dodatkowych wynosi 250 000 zł netto (plus 23% VAT); podwykonawca wystawił fakturę korygującą zmniejszającą na kwotę 50 000 zł netto (plus 23% VAT, tj. 11 500 zł), czyli 61 500 zł brutto,

b) kara umowna dla podwykonawcy została zredukowana o połowę – do 40 000 zł; wykonawca zmniejszył odpowiednio swoją księgową notę obciążeniową,

c) wykonawca wyksięgował wewnętrzną notę księgową na 100 000 zł, o której była mowa w pkt 2.

6. Po zaksięgowaniu ww. rozliczeń wykonawca przelał pozostałą kwotę 101 500 zł na konto bankowe podwykonawcy.

W efekcie zakończonych rozliczeń podwykonawca otrzymał łącznie kwotę 267 500 zł, na którą składa się:

- wartość ustalonego wynagrodzenia za roboty dodatkowe – 307 500 zł brutto (250 000 zł + 23% VAT)

- minus zaakceptowana kara umowna 40 000 zł.

Solidarna odpowiedzialność za zapłatę wynagrodzenia podwykonawcy

W ramach procesu budowlanego obowiązuje – wynikająca z art. 6471 Kc – zasada, że zamawiający (inwestor) ponosi odpowiedzialność solidarną z wykonawcą wobec podwykonawcy za zapłatę należnego mu wynagrodzenia za roboty budowlane, które zostały zgłoszone inwestorowi zgodnie z procedurą.

W myśl tego przepisu, aby powstała solidarna odpowiedzialność wykonawcy oraz inwestora za zapłatę wynagrodzenia podwykonawcy, muszą być spełnione poniższe warunki:

- podpisana została umowa zamawiającego z wykonawcą, której przedmiotem są roboty budowlane,

- zakres powierzonych podwykonawcy robót został skutecznie zgłoszony zamawiającemu,

- podwykonawca prawidłowo wykonał zlecone mu prace, a więc wierzytelność podwykonawcy wobec wykonawcy o zapłatę jego wynagrodzenia stała się wymagalna.

Dodatkowym warunkiem, który został potwierdzony przez orzecznictwo, jest to, aby „rezultat świadczenia podwykonawcy stał się składnikiem obiektu stanowiącego przedmiot świadczenia wykonawcy”. Innymi słowy roboty podwykonawcy muszą pozostać na placu budowy po zakończeniu inwestycji.

Jeżeli więc podwykonawca nie uzyska od wykonawcy wynagrodzenia w terminie jego wymagalności, może zażądać jego zapłaty od zamawiającego. Wówczas inwestor, nawet jeśli uregulował już swoją należność wobec wykonawcy, ma obowiązek zapłacić wynagrodzenie również podwykonawcy.

Należy pamiętać, że zamawiający nie odpowiada wobec podwykonawcy w takim samym zakresie jak wykonawca. Odpowiada jedynie za zapłatę podwykonawcy wynagrodzenia w ustalonej między podwykonawcą a wykonawcą wysokości, która nie może dodatkowo przekraczać wynagrodzenia wykonawcy ustalonego w umowie z inwestorem, za ten zakres robót budowlanych. Tym samym zamawiający nie jest zobowiązany do zapłaty na rzecz podwykonawcy kwot wynikających z kar umownych, odszkodowania czy odsetek z tytułu opóźnienia wykonawcy w zapłacie wynagrodzenia. Ponadto zakres prac, za które podwykonawca domaga się zapłaty, musi się mieścić w zakresie prac wykonawcy, wynikającym z umowy z zamawiającym.

Przy większych inwestycjach w wielu przypadkach podwykonawca powierza wykonanie części prac swojemu podwykonawcy. Podwykonawca podwykonawcy określany jest mianem dalszego podwykonawcy. Wobec niego również znajduje zastosowanie mechanizm solidarnej odpowiedzialności za zapłatę jego wynagrodzenia. W takim przypadku podwykonawca odpowiada w sposób pełny za zapłatę wynagrodzenia należnego dalszemu podwykonawcy.

[3] Ustawa z 11.09.2019 r. (tekst jedn. DzU z 2021 r. poz. 1129).

Szczególne zasady odpowiedzialności za wynagrodzenie podwykonawcy wynikają z prawa zamówień publicznych[3] (dalej Pzp). Przewiduje ono autonomiczne względem Kc zasady rozliczeń z podwykonawcami. Pod wieloma względami zasady te są ze sobą zbieżne, jednak Pzp jest bardziej szczegółowe. Warto tu wskazać na poniższe trzy obszary:

1. Krąg podwykonawców. Pzp znacznie szerzej niż Kc definiuje podwykonawców i stanowi, że wszyscy podwykonawcy zamówień o roboty budowlane powinni być co do zasady traktowani na równi (niezależnie od tego, czy wykonują roboty budowlane, czy też są dostawcami materiałów i/lub usług). Zostało to potwierdzone w wyroku SN z 20.09.2018 r. (IV CSK 457/17). Sąd wskazał, że byłoby nieuzasadnione aksjologicznie odmienne traktowanie podwykonawców zamówień na roboty budowlane, gdyż niezależnie od tego, czy wykonują roboty budowlane, usługi czy dostawy, ich prace wspólnie składają się na przedmiot zamówienia. SN wyjaśnił więc, że stosowanie ustawowej ochrony na gruncie Pzp zależy od przedmiotu umowy między zamawiającym a wykonawcą (zamówienie publiczne na roboty budowlane), a nie od przedmiotu umów podwykonawczych.

2. Mechanizm bezpośredniej płatności. Pzp przewiduje mechanizm bezpośredniej płatności, który w kontraktach prywatnych obowiązuje tylko wówczas, gdy strony uregulują to w umowie. Zgodnie z Pzp, jeśli wykonawca, podwykonawca lub dalszy podwykonawca zamówienia na roboty budowlane uchyla się od obowiązku zapłaty, zamawiający dokonuje bezpośredniej zapłaty na rzecz podmiotu, który nie uzyskał wymagalnego wynagrodzenia. Jeżeli podwykonawca lub dalszy podwykonawca zwróci się o zapłatę bezpośrednio do zamawiającego, wykonawca zaś uchyla się od obowiązku tej zapłaty, to zamawiający dokonuje bezpośredniej zapłaty wymagalnego wynagrodzenia przysługującego podwykonawcy lub dalszemu podwykonawcy, który zawarł zaakceptowaną przez zamawiającego umowę o podwykonawstwo. Przed dokonaniem bezpośredniej zapłaty zamawiający powinien umożliwić wykonawcy zgłoszenie uwag co do zasadności bezpośredniej zapłaty wynagrodzenia podwykonawcy lub dalszemu podwykonawcy. Po dokonaniu bezpośredniej płatności zamawiający potrąca wypłaconą podwykonawcy kwotę z wynagrodzenia należnego wykonawcy. W praktyce, w przypadku zatrudniania podwykonawców przez wykonawcę, zamawiający zastrzega w umowie z wykonawcą, że warunkiem zapłaty przez niego poszczególnych części wynagrodzenia wykonawcy za odebrane roboty jest przedłożenie zamawiającemu dowodów zapłaty wymagalnego wynagrodzenia podwykonawcom i dalszym podwykonawcom, biorącym udział w realizacji odebranych robót budowlanych. Do wystawionej faktury VAT wykonawca powinien dołączyć zestawienie należności dla wszystkich podwykonawców biorących udział w realizacji odebranych robót budowlanych, wraz z kopiami wystawionych przez nich faktur będących podstawą do wystawienia faktury przez wykonawcę, kopie polecenia przelewu na kwoty wynikające z faktur wystawionych przez podwykonawców oraz oryginały oświadczeń wszystkich podwykonawców, że otrzymali należne wynagrodzenie. Jeżeli wykonawca nie przedstawi zamawiającemu powyższych oświadczeń i/lub dowodów zapłaty, to zamawiający zatrzyma z faktury wykonawcy część wynagrodzenia za odebrane roboty, równą sumie kwot z nieprzedstawionych dowodów zapłaty.

3. Konsekwencje zaniedbania rozliczeń z podwykonawcami. Pzp przewiduje wiele możliwych działań zamawiającego po dokonaniu bezpośredniej zapłaty na rzecz podwykonawców. Najbardziej naturalnym następstwem będzie – stosowane również na gruncie umów niepodlegających reżimowi zamówień publicznych – potrącenie z wynagrodzenia wykonawcy kwoty wypłaconej podwykonawcy. Pzp przewiduje również sankcje, jakie mogą w takim przypadku spotkać wykonawcę. Zamawiającemu przysługuje ustawowe prawo do naliczenia kary umownej. Kolejną sankcją jest fakultatywne odstąpienie od umowy przez zamawiającego w przypadku wielokrotnego dokonywania bezpośredniej zapłaty lub zapłaty na sumę większą niż 5% wartości umowy zawartej z wykonawcą.

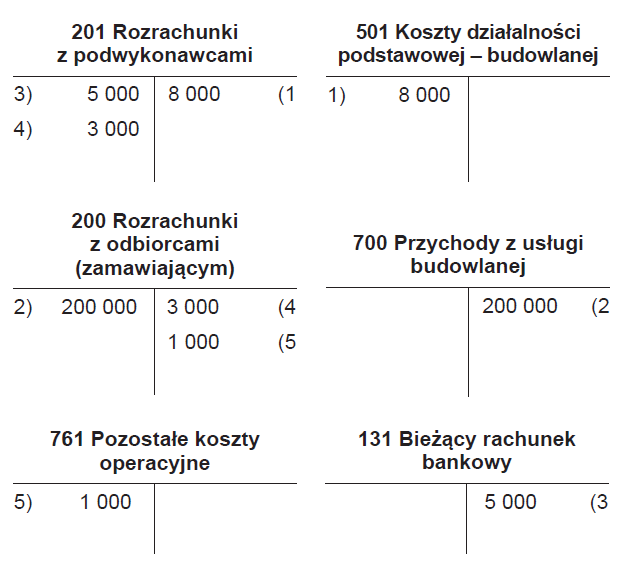

Szczególne zasady odpowiedzialności za wynagrodzenie podwykonawcy

Wykonawca podczas realizacji zamówienia powierzył do wykonania podwykonawcom część robót budowlanych w ramach inwestycji realizowanej dla zamawiającego (inwestora). Zamówienie jest realizowane na podstawie Pzp. Wykonawca zgłosił inwestorowi fakt korzystania z usług podwykonawców. W konsekwencji inwestor ponosi solidarnną odpowiedzialność z wykonawcą za zapłatę należnego im wynagrodzenia.

1. Podwykonawca wykonał na rzecz wykonawcy roboty budowlane – w kwocie 8000 zł.

2. Wykonawca zafakturował swój zakres robót na inwestora – w kwocie 200 000 zł.

3. Wykonawca z powodu przejściowych problemów z płynnością spóźniał się z zapłatą faktury podwykonawcy. W końcu, po ponad 10 dniach po upływie terminu wymagalności faktury podwykonawcy, zapłacił jej część – 5000 zł, natomiast pozostała część (3000 zł) pozostała nieuregulowana wobec podwykonawcy.

4. Ponieważ część wynagrodzenia podwykonawcy, w wysokości 3000 zł, nie została zapłacona, podwykonawca przedstawił zamawiającemu niezapłaconą część faktury wystawionej wykonawcy i złożył bezpośrednio do niego wniosek o uregulowanie należności. Zamawiający zapłacił tę kwotę podwykonawcy i równocześnie potrącił ją z wynagrodzenia należnego wykonawcy.

5. Inwestor nałożył na wykonawcę karę umowną 1000 zł za opóźnienie w płatnościach na rzecz podwykonawcy.

Kwoty zapłacone w ramach solidarnej odpowiedzialności na rzecz podwykonawców są zwykle odzyskiwane poprzez ich potrącenie z zapłaty na rzecz tego podmiotu (wykonawcy bądź podwykonawcy), który nie dokonał koniecznej płatności na rzecz podwykonawcy lub odpowiednio dalszego podwykonawcy.

Jeżeli jednak nie uda się ich odzyskać, stanowią one koszt bilansowy (księgowy) u wypłacającego. Istnieją natomiast wątpliwości, czy wynagrodzenie zapłacone w ramach odpowiedzialności solidarnej może być uznane za koszt podatkowy.

Organy podatkowe w interpretacjach indywidualnych kwestionują możliwość uznania tego rodzaju wypłat za koszty uzyskania przychodów. Przykładowo w interpretacji KIS z 12.08.2020 r. (0111-KDIB1-3.4010.209.2020.2.IZ) czytamy: Odpowiedzialność inwestora wobec podwykonawcy ma charakter gwarancyjny. W związku z tym, gdy główny wykonawca nie wypłaci podwykonawcom należnych im wynagrodzeń i ogłosi upadłość, zaś ci upomną się o swoje pieniądze od inwestora, ten wypłaconych środków nie zaliczy do kosztów podatkowych. Takie też stanowisko KIS zajęła w interpretacji z 13.05.2022 r. (0111-KDIB2-1.4010.161.2022.1.BJ).

Odmiennie kwestię tę rozstrzygają sądy administracyjne. Przykładowo WSA w Poznaniu w wyroku z 11.01.2022 r. (I SA/Po 463/21) orzekł: Podatnik (jako inwestor) może zaliczyć do kosztów uzyskania przychodów wydatek poniesiony na zapłatę określonych kwot na rzecz podwykonawców w ramach solidarnej odpowiedzialności z generalnym wykonawcą, w części, w jakiej nie zostały one zwrócone w jakikolwiek sposób przez generalnego wykonawcę, nawet jeżeli inwestor zapłacił wynagrodzenie wykonawcy.

Co prawda przeciwny pogląd wyraził NSA w wyroku z 3.02.2017 r. (II FSK 4113/14), jednak jest to stanowisko odosobnione. Sąd ten w licznych orzeczeniach stanął bowiem po stronie podatników (por. wyroki NSA z 12.05.2016 r., II FSK 837/14, 14.06.2017 r., II FSK 1382/15, 9.12.2020 r., II FSK 2014/18, 24.02.2021 r., II FSK 2966/20, 10.06.2021 r., II FSK 441/21, 19.11.2021 r., II FSK 384/19).

Jak widać, w kwestii podatkowego ujęcia kwot wypłaconych w ramach solidarnej odpowiedzialności, które nie zostały odzyskane, kształtuje się jednolita, korzystna dla podatników linia orzecznicza. Niemniej każda z tego rodzaju spraw powinna być przeanalizowana indywidualnie przez podatnika, zaś w przypadku dużych kwot przyjęte rozwiązanie najlepiej poprzeć uzyskaną indywidualną interpretacją podatkową.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Udział podwykonawcy w pracach poprawkowych i gwarancyjnych

- Obciążenie kosztami wykonawstwa zastępczego

- Wypłata zatrzymanych kaucji

- Obciążenia podwykonawcy przez wykonawcę

- Kary umowne

- Kary nałożone przez zamawiającego, przenoszone na podwykonawcę

- Koszty ogólne budowy

- Rozliczenie robót dodatkowych

- Solidarna odpowiedzialność za zapłatę wynagrodzenia podwykonawcy