Rozliczenia wykonawcy kontraktu budowlanego z podwykonawcami (cz. I)

Paweł Szalacha

dr nauk ekon., biegły rewident, dyrektor finansowy w spółce budowlanej PORR S.A.

Realizacja obiektów budowlanych wymaga umiejętności wykonywania prac z różnych specjalności i branż budowlanych (np. roboty ziemne, zbrojeniowe i betoniarskie, instalacje elektryczne, prace wykończeniowe). Wykonawca kontraktu budowlanego nie ma zazwyczaj ani wystarczających zasobów sprzętowych i kadrowych, ani kompetencji technicznych i doświadczenia, aby wszystkie prace wykonać we własnym zakresie, w wymaganym standardzie technicznym oraz po konkurencyjnych cenach.

Przy większej budowie nie jest więc niczym szczególnym, że wykonawca zleca wykonanie części obiektu budowlanego wyspecjalizowanym firmom budowlanym na zasadzie podwykonawstwa. Dzięki zlecaniu robót podwykonawcom wykonawca odpowiedzialny za wykonanie umowy budowlanej może:

- korzystać z technologii i wiedzy, którą sam nie dysponuje,

- mieć tańszy i szybszy dostęp do nowoczesnych metod prowadzenia działalności budowlanej,

- skoncentrować się na podstawowej działalności dzięki przekazaniu pewnych zadań podwykonawcom,

- zmniejszyć zatrudnienie, co umożliwia zredukowanie kosztów działalności (brak odpowiednich frontów robót nie pozwala na właściwe zagospodarowanie przez cały rok czasu pracy własnych pracowników),

- przestać inwestować w funkcje, które nie stanowią podstawowej działalności wykonawcy,

- podzielić ryzyko między kilka firm budowlanych.

W cz. II artykułu omówiono rozliczenia stron umowy o podwykonawstwo, takie jak m.in. udział podwykonawcy w pracach poprawkowych i gwarancyjnych, potrącenia kaucji gwarancyjnych z tego tytułu oraz ich wypłaty, obciążenia podwykonawcy kosztami wykonawstwa zastępczego, karami umownymi, kosztami ogólnymi budowy, rozliczenia wynikające z solidarnej odpowiedzialności za zapłatę wynagrodzenia podwykonawcy i dalszego podwykonawcy. Link ⇒tutaj⇐.

Realizacja obiektów budowlanych wymaga umiejętności wykonywania prac z różnych specjalności i branż budowlanych (np. roboty ziemne, zbrojeniowe i betoniarskie, instalacje elektryczne, prace wykończeniowe). Wykonawca kontraktu budowlanego nie ma zazwyczaj ani wystarczających zasobów sprzętowych i kadrowych, ani kompetencji technicznych i doświadczenia, aby wszystkie prace wykonać we własnym zakresie, w wymaganym standardzie technicznym oraz po konkurencyjnych cenach.

Przy większej budowie nie jest więc niczym szczególnym, że wykonawca zleca wykonanie części obiektu budowlanego wyspecjalizowanym firmom budowlanym na zasadzie podwykonawstwa. Dzięki zlecaniu robót podwykonawcom wykonawca odpowiedzialny za wykonanie umowy budowlanej może:

- korzystać z technologii i wiedzy, którą sam nie dysponuje,

- mieć tańszy i szybszy dostęp do nowoczesnych metod prowadzenia działalności budowlanej,

- skoncentrować się na podstawowej działalności dzięki przekazaniu pewnych zadań podwykonawcom,

- zmniejszyć zatrudnienie, co umożliwia zredukowanie kosztów działalności (brak odpowiednich frontów robót nie pozwala na właściwe zagospodarowanie przez cały rok czasu pracy własnych pracowników),

- przestać inwestować w funkcje, które nie stanowią podstawowej działalności wykonawcy,

- podzielić ryzyko między kilka firm budowlanych.

Podsumowując: zlecenie wykonania określonego rodzaju robót budowlanych podwykonawcy, który się w nich specjalizuje, prowadzi do zrealizowania budowy po niższych kosztach całkowitych i w takim standardzie technicznym, którego generalny wykonawca nie mógłby osiągnąć własnymi siłami.

Wymieniając zalety korzystania z usług podwykonawców, nie można zapominać o wiążących się z tym niebezpieczeństwach, np. ryzyku wyboru niewłaściwego i nierzetelnego podwykonawcy, złego planowania i organizacji pracy podwykonawcy czy utraty kontroli nad częścią zatrudnianych na budowie pracowników.

Instytucja podwykonawstwa

Powszechne rozumienie pojęcia „podwykonawca” nieco się różni od prawnych interpretacji tego terminu. W powszechnej opinii, potwierdzonej definicją słownika języka polskiego, podwykonawca to firma lub osoba wykonująca pracę na zlecenie głównego wykonawcy. W obrocie gospodarczym rozumienie tego pojęcia często jest zawężane. Wskazuje się, że ze względu na rodzaj prac, które są powierzane przez wykonawcę budowy, należy odróżnić podwykonawcę od dostawcy.

W przypadku podwykonawców następuje włączenie efektu ich pracy, w postaci usługi, w powstający obiekt. Natomiast efekt pracy dostawców (np. materiałów budowlanych, maszyn i urządzeń) jest dostarczany w stanie gotowym na budowę. Niekiedy dostawca wykonuje również dodatkowe prace, polegające np. na wmontowaniu gotowych, wytworzonych przez niego elementów (okien, mebli) w obiekt budowlany; wówczas analizy wymaga, co przeważa – świadczenie usług czy też dostawa towaru (bardziej lub mniej uszlachetnionego, stanowiącego przedmiot obrotu producenta).

Takie zasady odróżniania podwykonawcy od dostawcy znalazły potwierdzenie w wyroku SN z 17.10.2008 r. (I CSK 106/08), który wypowiadał się w tej kwestii przy okazji rozstrzygania zagadnień dotyczących odpowiedzialności solidarnej inwestora wobec podwykonawcy, przewidzianej w art. 6471 Kc: Tylko wtedy, gdy rezultat świadczenia podwykonawcy wchodzi w skład obiektu stanowiącego przedmiot świadczenia wykonawcy w ramach umowy o roboty budowlane, można usprawiedliwić nałożenie na inwestora obowiązku zapłaty wynagrodzenia podwykonawcy, połączonego węzłem solidarności z obowiązkiem zapłaty wynagrodzenia podwykonawcy przez wykonawcę. (…) Nie są natomiast niewątpliwie umowami o podwykonawstwo w rozumieniu art. 6471 § 5 Kc umowy zawierane przez wykonawcę z dostawcą maszyn i urządzeń potrzebnych do wykonania robót budowlanych, jak też umowy zawierane przez wykonawcę z dostawcą materiałów budowlanych.

Za podwykonawstwo należy zatem uznać wykonanie całości lub części przedmiotu zlecenia (zamówienia) przez podmiot inny niż wykonawca; podwykonawca jest zaś podmiotem realizującym samodzielnie dającą się wyodrębnić część zlecenia (zamówienia), którego realizacji podjął się wykonawca.

Do prac (usług) mających charakter podwykonawstwa zalicza się np. roboty ziemne, fundamentowanie, roboty zbrojeniowe i betoniarskie, drogowe, kolejowe, instalacje elektryczne, hydrauliczne, termoizolacyjne, wykończeniowe. Nie są natomiast podwykonawstwem takie usługi świadczone na rzecz wykonawcy, jak: wynajem i naprawa sprzętu budowlanego, transport i załadunek.

[1] Powszechnie uznane międzynarodowe standardy (wzorce) umów o prace projektowe lub o roboty budowlane – opracowywane przez Międzynarodową Federację Inżynierów Konsultantów (Fédération Internationale des Ingénieurs-Conseils, FIDIC).

Jeżeli umowa o podwykonawstwo jest realizowana na podstawie Warunków kontraktowych FIDIC[1] , to wobec podwykonawcy stawiane są następujące wymagania:

- posiadanie wystarczających kompetencji (umiejętności, doświadczenia), dysponowanie odpowiednimi zasobami (kadrowymi, sprzedaży) i środkami finansowymi,

- zdolność do pokrycia wykonawcy wszelkich skutków zaniedbań lub niewłaściwego użycia dostaw przez podwykonawcę, jego przedstawicieli bądź pracowników,

- pokrycie wszelkich zobowiązań wykonawcy i przejęcie odpowiedzialności powstałej na mocy lub w związku z umową i będącej następstwem uchybień podwykonawcy przy wypełnianiu tych zobowiązań bądź ponoszeniu odpowiedzialności.

Wybór podwykonawcy

Dla uzyskania oczekiwanych efektów zatrudniania podwykonawców kluczowe są wybór odpowiedniej firmy podwykonawczej i ustalenie z góry jasnych zasad współpracy, w tym wynagrodzeń, oraz udokumentowanie ich w formie umowy o podwykonawstwo.

Wybierając podwykonawcę i zlecając mu określony zakres robót, wykonawcy biorą pod uwagę – oprócz ceny – takie czynniki, jak: możliwości techniczne (posiadany sprzęt i wyposażenie), umiejętności organizacyjne (efektywność zarządzania przedsięwzięciami, doświadczenie pracowników, system zarządzania jakością), przestrzeganie przepisów i zasad bhp, opinia o firmie (ocena uczciwości i odpowiedzialności, terminowość wykonania i poziom obsługi, analiza wcześniejszych niepowodzeń, czas działania firmy), a także sytuacja finansowa podwykonawcy.

Wykonawcy jako najważniejsze kryteria wyboru podwykonawcy wymieniają zazwyczaj:

- cenę za wykonanie pracy,

- przebieg wcześniejszej współpracy,

- doświadczenie podwykonawcy przy podobnych robotach,

- posiadane referencje,

- staż podwykonawcy na rynku.

Nieuwzględnianie kondycji finansowej podwykonawcy przy powierzaniu mu zlecenia robót stanowi niebezpieczną praktykę, gdyż powoduje akceptowanie niepotrzebnego ryzyka (którego wysokość może być niedoszacowana). Współpraca z podwykonawcą będącym w złej sytuacji finansowej może prowadzić do opóźnień zlecenia lub nawet do odstąpienia przez niego od wykonywania prac (np. w wyniku upadłości). Może to rodzić negatywne skutki dla wykonawcy, takie jak opóźnienie w realizacji całego obiektu budowlanego i na skutek tego nałożenie na niego przez zamawiającego kar umownych za opóźnienie.

Innym skutkiem dla wykonawcy może być konieczność uregulowania zobowiązań upadłego podwykonawcy wobec dalszych podwykonawców (bez możliwości odzyskania tych środków).

Moim zdaniem ocena kondycji finansowej podwykonawcy powinna stanowić konieczny element oceny przeprowadzonej po sprawdzeniu pozostałych kryteriów techniczno-biznesowych, wskazujących, że potencjalny podwykonawca ma wystarczający potencjał techniczny, organizacyjny oraz jest odpowiedniej wielkości, aby sprostać wymogom realizacji danego rodzaju i określonej wielkości zlecenia.

Ocena kondycji finansowej podwykonawcy obejmuje np.:

1) płynność – mierzoną za pomocą wskaźnika bieżącej płynności finansowej (aktywa obrotowe/zobowiązania bieżące), który powinien być przynajmniej na poziomie 1,1,

2) zadłużenie – mierzone przy zastosowaniu wskaźnika ogólnego zadłużenia (zobowiązania ogółem oraz rezerwy na zobowiązania do sumy bilansowej); powinien on wynosić nie więcej niż 90%; dodatkowo podwykonawca nie powinien widnieć w bazach dłużników (np. Krajowym Rejestrze Długów),

3) udostępnione dane finansowe – dzięki publikacji sprawozdań finansowych w KRS możliwe jest uzyskanie dostępu do aktualnych danych (np. za ostatnie 3 lata obrotowe),

4) brak istotnych zagrożeń kontynuacji działalności – wymaga to sprawdzenia, czy wobec podwykonawcy nie jest prowadzone postępowanie upadłościowe ani likwidacyjne albo nie zawiesił działalności gospodarczej, a także czy w sprawozdaniu finansowym nie ujawnił poważnych niepewności i zagrożeń kontynuacji działalności.

Przy zastosowaniu przytoczonych kryteriów możliwa jest ocena kondycji finansowej:

- pozytywna – gdy są spełnione wszystkie warunki finansowe i nie ma przeszkód do powierzenia zlecenia podwykonawcy,

- warunkowa – gdy przynajmniej jedno z pierwszych trzech kryteriów nie jest spełnione – powierzenie zlecenia podwykonawcy może być uzasadnione dopiero po spełnieniu przez niego dodatkowych warunków, np. przedłożeniu dodatkowego poręczenia wystawionego przez podmiot powiązany, który spełnia przytoczone kryteria, dostarczeniu brakujących danych finansowych,

- negatywna – gdy zagrożona jest kontynuacja działalności albo jedno z pierwszych trzech kryteriów nie jest spełnione, podwykonawca zaś nie dochował dodatkowych warunków (np. nie przedłożył dodatkowego poręczenia); w efekcie powierzenie mu zlecenia byłoby bardzo ryzykowne.

Biorąc pod uwagę, że wybór podwykonawcy dotyczył określonej budowy, na realizację której wykonawca zawarł umowę z zamawiającym (inwestorem), ten musi zaakceptować udział określonego podwykonawcy w budowie. Dobrym rozwiązaniem może się okazać uzyskanie takiej zgody przed zawarciem umowy z podwykonawcą.

Umowa o podwykonawstwo

Po wybraniu, za zgodą zamawiającego (art. 647 § 2 Kc), podwykonawcy i ustaleniu z nim zasad współpracy następuje ich udokumentowanie w umowie o podwykonawstwo. Postać i treść umowy nie są ściśle regulowane przepisami prawa. W Kc znajduje się zaledwie jeden artykuł (6471) opisujący ogół zasad dotyczących zawierania umowy między zamawiającym (inwestorem), wykonawcą i podwykonawcą. Stanowi, że w umowie o roboty budowlane, zawartej między inwestorem a wykonawcą (generalnym wykonawcą), strony ustalają zakres robót, które wykonawca będzie wykonywał osobiście lub za pomocą podwykonawców. W myśl § 2 do zawarcia przez wykonawcę umowy o roboty budowlane z podwykonawcą jest wymagana zgoda zamawiającego (inwestora).

Umowa z podwykonawcą wymaga sporządzenia w formie pisemnej pod rygorem nieważności. W przypadku zaistnienia jakichkolwiek sporów służy ona jako dowód w postępowaniu sądowym.

Umowa o podwykonawstwo powinna regulować takie kwestie, jak:

- zakres powierzonych podwykonawcy prac z dokładnym ich opisem,

- technologia wykonania prac oraz materiały konieczne do użycia,

- termin realizacji (harmonogram robót),

- wysokość i sposób obliczenia wynagrodzenia oraz jego zapłaty (zasady rozliczeń finansowych),

- odpowiedzialność podwykonawcy za wykonane prace (gwarancja i rękojmia),

- zabezpieczenia ze strony podwykonawcy, w tym zabezpieczenie należytego wykonania umowy.

Ustalając w umowie o podwykonawstwo zasady rozliczeń finansowych między wykonawcą a podwykonawcą, trzeba – z jednej strony – zapewnić podwykonawcy środki finansowe, w odpowiedniej wysokości i czasie, na realizację prac (w tym zapłatę wynagrodzenia), z drugiej zaś – zabezpieczyć interesy wykonawcy, np. dobre wykonanie, roszczenia z tytułu rękojmi i napraw gwarancyjnych, zwrot wydatków poniesionych na rzecz podwykonawcy, ściągnięcie ew. kar umownych.

Nie ma jednego, powszechnie stosowanego wzorca umowy o podwykonawstwo. Nie ma również standardowego katalogu rodzajów rozliczeń finansowych między wykonawcą umowy budowlanej a zatrudnianymi przez niego podwykonawcami (patrz ramka). Każdy wykonawca ma zazwyczaj własny wzór umowy, do zastosowania którego stara się przekonać podwykonawców.

Rodzaje rozliczeń finansowych z podwykonawcami

W praktyce najczęściej występują następujące rodzaje rozliczeń finansowych z podwykonawcami:

- faktury częściowe (zwykle za okresy miesięczne) – stanowiące podstawę do płatności wynagrodzenia podwykonawcy za wykonanie danego etapu odebranych robót,

- faktura końcowa – wystawiana przez podwykonawcę po zakończeniu całości zleconych mu robót oraz ich odbiorze przez wykonawcę; stanowi ostateczne rozliczenie całości robót wykonanych przez podwykonawcę i jest przedkładana przez podwykonawcę po odbiorze robót i obopólnym podpisaniu końcowego protokołu wykonania robót,

- zatrzymanie kaucji gwarancyjnych – pomniejszające kwoty do zapłaty z faktury podwykonawcy; kaucje są zatrzymywane przez wykonawcę na ustalony czas jako zabezpieczenie finansowe jego roszczeń wobec podwykonawcy tytułem dobrego wykonania, rękojmi, napraw gwarancyjnych i innych potencjalnych roszczeń,

- wypłaty zatrzymanych kaucji gwarancyjnych – przez ich zwrot podwykonawcy (np. po upływie okresu gwarancji) albo wykorzystanie wobec zaliczenia (potrącenie) przez wykonawcę na poczet pokrycia kosztów napraw gwarancyjnych, których wykonania podwykonawca odmówił/wykonał niewłaściwie, ściągnięcia nałożonych na podwykonawcę kar umownych itd.,

- obciążenia podwykonawcy przez wykonawcę za udział podwykonawcy w kosztach ogólnych budowy lub karach porządkowych (np. za nieprzestrzeganie przepisów bhp) i/lub karach umownych,

- rozliczenie zmiany zakresu robót zleconych podwykonawcy – np. zlecenie robót dodatkowych i/lub zamiennych, regulowane aneksami do umowy o podwykonawstwo,

- płatność wynagrodzenia podwykonawcy – obejmuje zwalnianie faktur podwykonawcy do wypłaty poprzedzone kompensatą wzajemnych rozrachunków wykonawcy i podwykonawcy, uwzględnienie wymogów solidarnej odpowiedzialności za płatności na rzecz podwykonawcy, płatności na rzecz innych jednostek niż podwykonawca (np. do dalszego podwykonawcy),

- prefinansowanie robót zleconych podwykonawcy – drogą udzielenia podwykonawcy zaliczki (przedpłaty) albo zakupu przez wykonawcę materiałów, które będą wykorzystane (wbudowane) przez podwykonawcę w toku wykonywania zleconych mu robót,

- wspieranie płynności finansowej podwykonawcy (aby uniknąć ryzyka opóźnienia lub zatrzymania zleconych mu robót na skutek problemów finansowych) – drogą przyśpieszenia płatności jego faktur (w tym za odpłatnością w formie skonta) albo akceptacji finansowania zewnętrznego na podstawie faktury podwykonawcy wystawionej na wykonawcę (np. zgoda wykonawcy na faktoring faktur).

Wynagrodzenie podwykonawcy

Wynagrodzenie podwykonawcy za wykonane usługi budowlane to ustalona w umowie o podwykonawstwo zapłata za realizowanie określonej ilości i wartości robót budowlanych. Ustalenie rozmiaru wykonanych robót może nastąpić na podstawie obmiaru (kosztorysu) albo ryczałtowo. W przypadku rozliczenia:

- obmiarowego (kosztorysowego) – kwota wynagrodzenia podwykonawcy równa się iloczynowi uzgodnionej ceny jednostkowej (pochodzącej z kosztorysu robót powierzonych do wykonania podwykonawcy) i rzeczywistej ilości wykonanych robót, wykazanej w protokole obmiaru dokonanego oraz zaakceptowanego wspólnie przez wykonawcę (zleceniodawca) i podwykonawcę (zleceniobiorca),

- ryczałtowego za całość uzgodnionych robót budowlanych – kwota wynagrodzenia podwykonawcy za dany miesiąc równa się części ceny całkowitej, która odpowiada udziałowi wartości wykonanych przez podwykonawcę robót w stosunku do łącznej wartości robót.

Rozliczenie robót podwykonawcy według obmiaru (rozliczenie kosztorysowe)

Wykonawca budynku mieszkalnego zlecił firmie podwykonawczej wykonanie części prac wykończeniowych. Strony umówiły się na rozliczenie robót za pomocą metody obmiarowej (rozliczenie kosztorysowe).

Obie strony:

- ustaliły ceny jednostkowe za wykonanie poszczególnych rodzajów prac:

- montaż gniazdka elektrycznego – 200 zł/szt.,

- montaż węzła kanalizacyjnego – 2500 zł/szt.,

- montaż schodów – 3500 zł/komplet,

- malowanie ścian – 21 zł/m2,

- układanie płytek ściennych – 90 zł/m2;

- określiły przewidywaną (estymowaną) ilość prac do wykonania (obmiar według umowy wyrażony w ustalonych jednostkach miary);

- określiły estymowaną, całkowitą wartość netto według umowy, w kwocie 232 700 zł, będącą iloczynem ustalonych cen jednostkowych i estymowanej ilości prac do wykonania.

Po zakończeniu pierwszego okresu rozliczeniowego (kończącego się 30.04.2022 r.) strony wspólnie uzgodniły rzeczywistą ilość wykonanych robót, która została wykazana w protokole obmiaru dokonanego i zaakceptowanego wspólnie przez wykonawcę (zleceniodawca) oraz podwykonawcę (zleceniobiorca). Wynagrodzenie podwykonawcy za zakończony okres rozliczeniowy (kwiecień 2022 r.) wyniosło 187 150 zł i zgodnie z metodą kosztorysowego rozliczenia (na podstawie obmiaru) zostało obliczone jako iloczyn ustalonych cen jednostkowych za wykonanie przez podwykonawcę danego rodzaju prac oraz rzeczywistej ilości wykonanych przez niego danego rodzaju robót budowlanych, która została wykazana w protokole obmiaru.

Protokół rzeczowo-finansowy dokumentujący powyższe ustalenia i zawierający rozliczenie wynagrodzenia podwykonawcy za prace wykonane w kwietniu 2022 r. zaprezentowano poniżej.

Protokół rozliczeniowy – obmiar z podwykonawcą (według kosztorysu)

Protokół rzeczowo-finansowy za kwiecień 2022 r.

| Lp. | Opis robót | Cena jednostkowa | Obmiar według umowy | Jednostka miary | Wartość netto według umowy | Wartość usługi w okresie rozliczeniowym | |

| zł | j.m. | zł | j.m. | zł | |||

| 1 | montaż gniazdek elektrycznych (punktów) | 200 | 350 | szt. | 70 000 | 350 | 70 000 |

| 2 | montaż węzłów kanalizacyjnych | 2 500 | 30 | szt. | 75 000 | 30 | 75 000 |

| 3 | montaż schodów | 3 500 | 5 | kpl. | 17 500 | 3 | 10 500 |

| 4 | malowanie ścian | 21 | 1 200 | m2 | 25 200 | 650 | 13 650 |

| 5 | układanie płytek ściennych | 90 | 500 | m2 | 45 000 | 200 | 18 000 |

| Łącznie wartość robót (netto) w zł | 232 700 | 187 150 | |||||

| Zatwierdzono i podpisano zgodnie przez: | |||||||

| Przedstawiciel podwykonawcy | Przedstawiciel zleceniodawcy (wykonawcy) | ||||||

Ryczałtowe rozliczenie robót podwykonawcy

Wykonawca budynku biurowego zlecił firmie podwykonawczej wykonanie części robót fundamentowych, które obejmują całość wykopów oraz tzw. zasypek. Strony umówiły się na rozliczenie robót ryczałtem. Ustalona cena całkowita za całość robót to 435 000 zł, przy czym wynagrodzenie podwykonawcy za:

- roboty przy wykopach – wyniosło 386 000 zł (z odpowiednim podziałem wynagrodzenia za wykonanie poszczególnych poziomów wykopów),

- prace dotyczące wykonania zasypek – wyniosło 49 000 zł (cena za poziom „minus 1” – 32 000 zł, zaś za poziom „minus 2” – 17 000 zł).

Po zakończeniu pierwszego okresu rozliczeniowego (kończącego się 30.04.2022 r.) strony wspólnie uzgodniły (i udokumentowały w formie pisemnego protokołu rzeczowo-finansowego) procentowy stopień zaawansowania każdego z ww. elementów robót (ustaliły udział wartości wykonanych przez podwykonawcę robót w stosunku do łącznej wartości robót).

Wynagrodzenie podwykonawcy za zakończony okres rozliczeniowy (kwiecień 2022 r.) wyniosło 294 300 zł i zgodnie z metodą ryczałtowego rozliczenia zostało obliczone jako udział wartości wykonanych przez podwykonawcę danego rodzaju robót w stosunku do łącznej uzgodnionej wartości wynagrodzenia za ten rodzaj prac budowlanych.

Protokół rzeczowo-finansowy dokumentujący powyższe ustalenia i zawierający rozliczenie wynagrodzenia podwykonawcy za prace wykonane w kwietniu 2022 r. zaprezentowano poniżej.

Protokół rozliczeniowy – ryczałt z podwykonawcą

Protokół rzeczowo-finansowy za kwiecień 2022 r.

| Lp. | Opis robót | Wartość netto według umowy | Wartość robót w okresie rozliczeniowym | ||

| zł | % | % | zł | ||

| 1 | Wykopy | ||||

| 1.1 | wykop od poziomu terenu do poziomu +1,0 m n.p.m. | 90 000 | 100 | 100 | 90 000 |

| 1.2 | wykop do poziomu 0,0 m n.p.m. | 52 500 | 100 | 100 | 52 500 |

| 1.3 | wykop do poziomu –1,0 m n.p.m. | 79 000 | 100 | 90 | 71 100 |

| 1.4 | wykop do poziomu –2,0 m n.p.m. | 89 500 | 100 | 80 | 71 600 |

| 1.5 | wykonanie platformy roboczej pod obudowę wykopu oraz wyburzenia | 75 000 | 100 | 10 | 7 500 |

| Wykopy razem | 386 000 | 100 | 292 700 | ||

| 2 | Zasypki | ||||

| 2.1 | poziom – 1 | 32 000 | 100 | 5 | 1 600 |

| 2.2 | poziom – 2 | 17 000 | 100 | 0 | 0 |

| Zasypki razem | 49 000 | 100 | 1 600 | ||

| Łącznie wartość robót (netto) w zł | 435 000 | 100 | 68 | 294 300 | |

| Zatwierdzono i podpisano zgodnie przez: | |||||||

| Przedstawiciel podwykonawcy | Przedstawiciel zleceniodawcy (wykonawcy) | ||||||

Niekiedy w przypadku umów ryczałtowych zamiast comiesięcznego pomiaru procentowego stopnia zaawansowania robót ustalany jest harmonogram płatności przewidujący określone płatności częściowe w wyznaczonych terminach na rzecz podwykonawcy.

Prawidłowe ustalenie ilości i wartości robót budowlanych przez podwykonawcę, zakończonych w danym okresie rozliczeniowym (zwykle miesiąc), oraz sprawdzenie, czy spełniają wiążące wymogi jakościowe, stanowi jedną z kluczowych kwestii poprawnego rozliczenia z podwykonawcą.

Odbiory robót

W praktyce gospodarczej usługi budowlane uznaje się za wykonane z chwilą ich technicznego odbioru przez zleceniodawcę. Odbiór ilości i jakości wykonanych robót dokumentuje protokół odbioru podpisany przez obie strony. Odbiory są podstawą do ustalenia wysokości wynagrodzenia firmy realizującej prace budowlane, a więc rozliczenia z podwykonawcą oraz ustalenia kwoty do zafakturowania.

Na poszczególnych etapach wykonywania usługi budowlanej rodzaj odbioru robót może się różnić. Częściowe odbiory robót oraz odbiory robót zanikających i ulegających zakryciu następują na bieżąco, w miarę ich gotowości.

Odbiór końcowy stanowi element przekazywania zamawiającemu obiektu gotowego do użytkowania, zaś odbiór pogwarancyjny następuje po zakończeniu okresu gwarancyjnego.

Protokół odbioru może wskazywać wady wykonanych robót oraz terminy ich usunięcia. Wykonawca może również odmówić odbioru, gdy wykonane przez podwykonawcę roboty zawierają wady, w szczególności istotne. Do istotnych wad zalicza się: brak kompletnej dokumentacji powykonawczej, brak instrukcji użytkowania, eksploatacji lub konserwacji, brak opisów technicznych bądź innych dokumentów, które wymagają dostarczenia zgodnie z umową o podwykonawstwo.

Specyfika robót realizowanych przez podwykonawcę polega na tym, że zlecenia udziela mu wykonawca, ale ich efekt jest składnikiem powstającego dla zamawiającego (inwestora) obiektu budowlanego, który stanowi przedmiot usługi budowlanej świadczonej przez wykonawcę. W rezultacie, chociaż podwykonawca ponosi odpowiedzialność za dobre wykonanie robót bezpośrednio wobec wykonawcy, jest ona ściśle związana z odpowiedzialnością wykonawcy wobec zamawiającego (inwestora). Powiązanie to przejawia się m.in. w tym, że:

- odbiór robót wykonanych przez podwykonawcę zależy od odbioru danego odcinka robót wykonawcy przez zamawiającego (inwestora); w praktyce stosuje się zasadę, że odbiór wszystkich robót wykonanych przez podwykonawcę nie może nastąpić przed odbiorem wszystkich robót przez zamawiającego,

- okres rękojmi i gwarancji podwykonawcy wobec wykonawcy za wykonane przez niego roboty jest co najmniej taki sam, a w praktyce często dłuższy niż okres rękojmi i gwarancji wykonawcy wobec zamawiającego,

- podwykonawca ponosi odpowiedzialność wobec wykonawcy przynajmniej w takim zakresie, w jakim tę odpowiedzialność ponosi wykonawca wobec zamawiającego.

Fakturowanie częściowe i płatności z potrąceniem kaucji

Podstawą do comiesięcznego rozliczenia robót wykonanych przez podwykonawcę i wystawienia przez niego faktury częściowej jest zaakceptowany i podpisany przez wykonawcę (zleceniodawcę) protokół potwierdzający wykonanie robót. Za pomocą faktur częściowych są rozliczane roboty budowlane wykonane w ubiegłym miesiącu kalendarzowym. Rozliczenia za pomocą tego typu faktur nie stanowią potwierdzenia ilości czy prawidłowości wykonanych przez podwykonawcę robót.

Płatności na rzecz podwykonawcy następują na podstawie miesięcznych faktur częściowych. Kwota figurująca na fakturze częściowej podwykonawcy nie jest jednak opłacana w całości przez wykonawcę. Zatrzymuje on część kwoty faktury na zabezpieczenie zobowiązań umownych podwykonawcy, a przede wszystkim zabezpieczenie należytego wykonania oraz roboty gwarancyjne.

Należyte wykonanie robót przez podwykonawcę zazwyczaj zabezpiecza gwarancja bankowa, co zwalnia od konieczności przekazania środków pieniężnych przez podwykonawcę. Równa się ona na ogół określonej stawce procentowej (np. 10%) wartości zlecenia wykonywanego przez podwykonawcę. Do czasu przedłożenia przez podwykonawcę wystawionego przez bank dokumentu potwierdzającego zabezpieczenie wykonania umowy przyjmuje się rozwiązanie, że tego rodzaju zabezpieczeniem jest zapłata przez podwykonawcę kaucji w tej samej wysokości. Zapłata kaucji następuje drogą jej potrącenia od należności podwykonawcy, do czasu gdy potrącone kwoty osiągną kwotę zabezpieczenia należytego wykonania.

Kaucja gwarancyjna jest zatrzymywana tytułem zabezpieczenia wykonania prac poprawkowych i napraw gwarancyjnych, do których podwykonawca jest zobowiązany w okresie gwarancji i rękojmi. Jej wysokość ustala się w umowie o podwykonawstwo jako określony procent wynagrodzenia umownego. Analogicznie jak zabezpieczenie należytego wykonania, zapłata kaucji może nastąpić przez potrącenie kaucji gwarancyjnej od wierzytelności podwykonawcy, wynikającej z danej, wystawionej przez niego faktury. Potrącenie kaucji może być także zastąpione gwarancją bankową na analogiczną kwotę.

Jeżeli uprzednio wykonawca zatrzymał część zafakturowanego przez podwykonawcę wynagrodzenia tytułem kaucji gwarancyjnej, a następnie podwykonawca przedłożył zabezpieczenie w formie gwarancji bankowej, zatrzymane kwoty są zwalniane przez wykonawcę i przelewane na konto bankowe podwykonawcy.

Przedkładane przez podwykonawcę zabezpieczenia wykonania swoich zobowiązań umownych wobec wykonawcy mają również powiązanie z zobowiązaniami wykonawcy wobec zamawiającego, gdyż:

- zakres, wysokość i czas trwania gwarancji są analogiczne jak wykonawcy wobec zamawiającego;

- zwolnienie zabezpieczenia podwykonawcy (np. zwrot kaucji) następuje:

- w części – w określonym terminie (np. 30 dni) od odbioru robót przez zamawiającego,

- w pozostałej części – pod warunkiem skutecznego usunięcia przez podwykonawcę wszelkich wad zgłoszonych w okresie rękojmi i gwarancji – nie wcześniej niż w określonym terminie (np. 60 dni) po upływie rękojmi i gwarancji wykonawcy wobec zamawiającego.

Odbiór końcowy i faktura końcowa

Po zakończeniu wszystkich zleconych robót podwykonawca (zleceniobiorca) zgłasza je do odbioru końcowego przez wykonawcę (zleceniodawcę). Odbiór końcowy prac podwykonawcy nie odbywa się tylko między nim a wykonawcą, ale zależy również od uprzedniego odbioru wszystkich robót przez zamawiającego od wykonawcy.

Podwykonawca po końcowym odbiorze robót przez wykonawcę i obopólnym podpisaniu końcowego protokołu wykonania uzgodnionego zakresu robót wystawia niezwłocznie fakturę końcową (najpóźniej w ciągu 30 dni od daty podpisania końcowego protokołu). Zazwyczaj równocześnie składa wykonawcy oświadczenie, że w fakturze zostały rozliczone wszystkie roboty zgodnie z umową o podwykonawstwo oraz że wyklucza dalsze rozliczenia za wykonane roboty. Faktura końcowa przedkładana jest zleceniodawcy niezwłocznie.

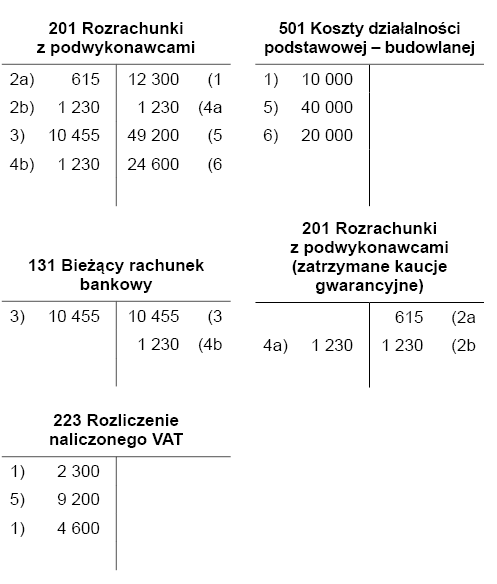

Wykonawca budynku biurowego zatrudnił podwykonawcę do wykonania robót elektrycznych na tym obiekcie. Rozliczenie podwykonawcy następuje co miesiąc na podstawie obmiaru wykonanych robót. Od należnego wynagrodzenia wykazanego w fakturze częściowej, wystawianej przez podwykonawcę, potrąca się kaucję gwarancyjną (5%) tytułem zabezpieczenia kosztów napraw gwarancyjnych. Kolejne 10% wynagrodzenia jest potrącane tytułem zabezpieczenia dobrego wykonania, aż do czasu przedłożenia przez podwykonawcę gwarancji bankowej.

1. Na podstawie wspólnie dokonanego obmiaru ustalono, że wartość robót wykonanych przez podwykonawcę w danym miesiącu wynosi 10 000 zł. Podwykonawca wystawił fakturę na kwotę 10 000 zł netto (plus VAT 2300 zł).

2. Wykonawca zatrzymał z tej faktury:

- 615 zł (5% × 12 300 zł) tytułem kaucji gwarancyjnej,

- 1230 zł (10% × 12 300 zł) tytułem zabezpieczenia należytego wykonania.

3. Wykonawca zapłacił podwykonawcy pozostałe 10 455 zł (12 300 – 1845).

4. Podwykonawca przedłożył wykonawcy wystawiony przez bank dokument zabezpieczenia wykonania umowy (gwarancję bankową). Mając to zabezpieczenie, wykonawca zwolnił (wypłacił) część zatrzymaną (1230 zł).

5. Podwykonawca przedłożył do ostatecznego odbioru protokół dotyczący pozostałej części robót na kwotę 60 000 zł. W czasie odbioru końcowego zamawiający (inwestor) odmówił podpisania ostatniego protokołu odbioru budynku ze względu na gorsze, niż wymagane i ustalone w umowie, parametry techniczne instalacji elektrycznej oraz wyznaczył termin usunięcia wady. Wykonawca zwrócił się do podwykonawcy o wykonanie tych prac do czasu usunięcia wad, odebrał i zatwierdził roboty jedynie na kwotę 40 000 zł. Podwykonawca wystawił fakturę na wartość odebranej części robót (plus VAT).

6. Podwykonawca usunął zgłoszoną wadę, a zamawiający zaakceptował efekt tej naprawy i podpisał ostatni protokół odbioru. Podwykonawca na podstawie zatwierdzonego przez wykonawcę ostatniego protokołu wystawia fakturę na pozostałą wartość 20 000 zł.

Ujęcie usług podwykonawcy w księgach wykonawcy

Wartość robót budowlanych, wykonanych przez podwykonawcę w ramach realizowanego przez wykonawcę obiektu, jest elementem kosztów wytworzenia całej umowy o budowę, zarówno z punktu widzenia prawa bilansowego, jak i przepisów o podatku dochodowym oraz VAT. Niemniej ich kwota i moment ujęcia mogą się różnić na koniec okresu sprawozdawczego. Skutkiem tego jest konieczność stosowania trojakiego podejścia; odrębnego w rachunkowości, podatku dochodowym (updop i updof) oraz VAT.

Zgodnie z KSR 3 Niezakończone usługi budowlane koszty umowy o budowę ponoszone przez wykonawcę obejmują: bezpośrednie koszty wytworzenia usługi budowlanej objętej określoną umową, uzasadnioną część pośrednich kosztów wytworzenia związanych z działaniami wynikającymi z umowy oraz inne niż koszty wytworzenia koszty wykonania określonej umowy, które zgodnie z warunkami umowy pokrywa zamawiający.

Koszty usług podwykonawców stanowią element kosztów bezpośrednich umowy, gdyż można je w sposób bezpośredni, bez dodatkowych rozliczeń i kalkulacji, odnieść do danej umowy. Wynika to z samego zakresu zleconych podwykonawcy robót przy wykonywaniu danego obiektu, określonych w umowie o podwykonawstwo. Wykonane roboty są następnie fakturowane zamawiającemu przez wykonawcę i stanową jego przychód.

Koszty robót zrealizowanych przez podwykonawcę ujmuje się w księgach wykonawcy, opierając się na fakturze podwykonawcy wystawionej na podstawie zatwierdzonego protokołu odbioru robót.

Jeżeli wykonawca odebrał na koniec danego okresu roboty zrealizowane przez podwykonawcę, ale jeszcze nie otrzymał od niego faktury (lub nie zdążył jej zaksięgować do zamknięcia miesiąca), tworzy na te koszty rezerwę w wysokości równej wartości odebranych i wykonanych robót.

Koszty usług podwykonawcy są księgowane w ciężar kosztów rodzajowych, poz. „Usługi obce”, a następnie przenoszone na konto 501 „Koszty działalności podstawowej” – koszty wytworzenia danej umowy.

Moment ujęcia kosztów usług podwykonawcy w kosztach podatkowych

Na gruncie updop i updof warunkiem zaliczenia kosztów do kosztów uzyskania przychodów jest wykazanie ich bezpośredniego bądź pośredniego związku z prowadzoną działalnością oraz celu ich poniesienia, jakim jest osiągnięcie, zabezpieczenie lub zachowanie źródła przychodów (art. 16 ust. 1 updop i art. 23 ust. 1 updof).

Koszty usług podwykonawcy, który realizuje dany etap umowy o budowę zawartej między zamawiającym a wykonawcą, wykazują bezpośredni związek z przychodami wykonawcy. Roboty zrealizowane przez podwykonawcę są następnie sprzedawane przez wykonawcę zamawiającemu jako element faktury sprzedaży na rzecz zamawiającego.

[2] Za dzień poniesienia kosztu uzyskania przychodów uważa się przy tym dzień, na który ujęto (zaksięgowano) koszt usług podwykonawcy w księgach rachunkowych na podstawie otrzymanej faktury albo innego dowodu w razie braku faktury, z wyjątkiem przypadku, gdy dotyczyłoby to ujętych jako koszty rezerw albo biernych rozliczeń międzyokresowych kosztów (art. 15 ust. 4e updop i art. 22 ust. 5d updof).

Zaliczenie usług podwykonawcy do tzw. kosztów bezpośrednich wpływa na moment ich uznawania (potrącalności) jako kosztów podatkowych. W myśl art. 15 ust. 4, 4b i 4c updop (art. 22 ust. 5–5b updof) koszty uzyskania przychodów bezpośrednio związane z przychodami, poniesione[2] w latach poprzedzających rok podatkowy i w roku podatkowym, są potrącalne w tym roku podatkowym, w którym osiągnięto odpowiadające im przychody. Odstąpienie od tej zasady jest możliwe tylko wtedy, gdy koszt odnoszący się do przychodów danego roku podatkowego został poniesiony po sporządzeniu sprawozdania finansowego za ten rok. Wtedy ujmuje się go jako koszt podatkowy w roku następnym.

Reasumując: wydatki wykonawcy na zakup usług podwykonawców jako koszty bezpośrednio związane z uzyskiwanym przychodem, są zaliczanie do kosztów uzyskania przychodów współmiernie do przychodów, a więc proporcjonalnie do osiąganych sukcesywnie przychodów z tytułu wykonania danego etapu prac przewidzianego w umowie.

Wykonawca (nabywca usługi podwykonawczej) powinien mieć świadomość, że jeżeli do rozliczania podatku dochodowego stosuje zasadę memoriału, to fakt, że podwykonawca wykonał swoje świadczenie i je zafakturował, nie decyduje o prawie do uznania tego kosztu za koszt podatkowy. Usługa podwykonawcy jest bezpośrednio powiązana z przychodem ze sprzedaży uzyskiwanym przez wykonawcę i może być uznana za koszt podatkowy dopiero po powstaniu przychodu, któremu ten koszt jest przyporządkowany.

Odliczenie VAT z faktury podwykonawcy

Wykonawca może odliczyć VAT od zakupionych usług podwykonawcy według ogólnych zasad. Muszą zatem zostać spełnione łącznie następujące warunki:

- wykonawca otrzymał fakturę podwykonawcy,

- nabyte usługi będą przez wykonawcę wykorzystywane do wykonania czynności opodatkowanych,

- powstał obowiązek podatkowy u sprzedawcy (wykonawcy).

Dwa pierwsze warunki nie wywołują w praktyce szczególnych wątpliwości, natomiast spory między podatnikami a organami podatkowymi rodzi moment wykonania robót budowlanych i jego przełożenie na powstanie obowiązku podatkowego w VAT.

Zgodnie z art. 19a ust. 5 pkt 3 ustawy o VAT moment powstania obowiązku podatkowego w VAT określa data wystawienia faktury. Termin jej wystawienia to 30 dni od momentu wykonania usługi budowlanej. Gdy wykonawca nie wystawił faktury lub wystawił ją z opóźnieniem, obowiązek podatkowy powstaje z chwilą upływu terminu do wystawienia faktury. Decydujące dla prawidłowego ustalenia momentu powstania obowiązku podatkowego w VAT jest zatem określenie momentu wykonania usługi budowlanej.

[3] W tym też momencie powstaje przychód podatkowy wykonawcy robót budowlanych, co potwierdzają liczne interpretacje organów podatkowych, m.in. pisma KIS z 2.04.2021 r. (0112-KDIL2-2.4011.119.2021.2.MM), 10.10.2019 r. (0113-KDIPT2-1.4011.378.2019.1.AP) i 2.09.2019 r. (0112-KDIL3-3.4011.238.2019.3.DS).

[4] Tak też np. NSA w wyrokach z 26.05.2021 r. (I FSK 745/16) i 18.07.2019 r. (I FSK 65/16).

[5] Tak interpretacja ogólna MF z 1.04.2016 r. (PT3.8101.41.2015.AEW.2016.AMT.141), podtrzymana w stanowisku wydanym po wyroku TSUE, i interpretacja KIS z 30.04.2020 r. (0112-KDIL3.4012.33.2020.2.MŁ).

Poglądy, jaki dzień uznać za datę wykonania tej usługi, są jednak rozbieżne. Wykonawcy działający w branży budowlanej uważają, że jest to data podpisania protokołu odbioru robót lub innego dokumentu potwierdzającego przyjęcie robót bez zastrzeżeń[3]. Powołują się przy tym na wyrok TSUE z 2.05.2019 r. (C-224/18)[4], z którego wynika, że moment podpisania protokołu odbioru robót budowlanych lub budowlano-montażowych może wyznaczać moment wykonania usługi dla celów VAT, pod warunkiem:

- istnienia postanowień umownych przewidujących akceptację wykonanych robót w protokole odbioru, zwyczajowo przyjętym w danej branży (protokół odbioru powinien wynikać ze specyfiki gospodarczej i handlowej danego sektora),

- ostatecznego określenia wysokości należnego usługobiorcy wynagrodzenia dopiero w protokole odbioru, wobec braku możliwości jednoznacznego określenia wynagrodzenia przed jego podpisaniem.

Zdaniem organów podatkowych momentem wykonania usługi jest wyłącznie data jej faktycznego wykonania (rzeczywistego zrealizowania wszystkich czynności, które są tą usługą objęte), z czym wiązało się zgłoszenie gotowości robót do odbioru, a nie jakakolwiek akceptacja usługi potwierdzona protokołem odbioru lub innym dokumentem. Organy podatkowe uważają, że dokumenty odbioru mają charakter formalny i nie mogą wpływać na moment powstania obowiązku podatkowego (np. w razie odmowy podpisania przez zamawiającego protokołu lub zgłoszenia zastrzeżeń co do faktycznie wykonanych prac)[5].

Rozpatrując kwestię ustalenia momentu wykonania robót budowlanych na gruncie ustawy o VAT, uwzględnienia wymaga również relacja momentu wykonania usługi przez podwykonawcę i wykonawcę.

W przypadku gdy podwykonawcy zlecono roboty będące tylko jednym z elementów usługi kompleksowej realizowanej przez wykonawcę lub czynnością służącą jego usłudze, naturalne jest, że podwykonawca zakończy roboty wcześniej niż wykonawca. Należałoby wówczas stwierdzić, że podwykonawca i wykonawca zrealizowali usługę w tym samym momencie. W praktyce sytuacje takie niejednokrotnie budzą spory.

Gdy zakres robót zleconych podwykonawcy nie pokrywa się w całości z usługami realizowanymi przez wykonawcę, niejednokrotnie opóźnia on przyjęcie robót od podwykonawcy z tego tylko powodu, że np. nie ma jeszcze kompletnego frontu robót (co jest spowodowane np. złym planowaniem czy opóźnieniem ze strony innego podwykonawcy). W takiej sytuacji podwykonawca musi mieć świadomość tego, że jeżeli wystąpiły wszystkie przesłanki obiektywne, potwierdzające realizację usługi, to nawet gdy wykonawca opóźnia przyjęcie robót, powinien, po uprzednim wezwaniu do ich przyjęcia (także jeśli jest ono bezskuteczne), ująć przychód oraz zafakturować sprzedaż, wyznaczając tym samym obowiązek podatkowy w VAT.

W praktyce zazwyczaj skutek taki nie wystąpi przy nieznacznym (np. 2-tygodniowym) przesunięciu terminu odbioru, ale już przy np. kilkumiesięcznym opóźnieniu podwykonawca nie może odsuwać w czasie momentu wyznaczenia obowiązków podatkowych, gdyż niesie to za sobą duże ryzyko, że organ podatkowy stwierdzi u niego zaległość podatkową (z czym wiążą się sankcje), a ponadto niewystawienie przez podwykonawcę faktury pozbawia go dopływu środków pieniężnych.

Jeżeli zakres robót wykonywanych przez podwykonawcę jest węższy od zakresu realizowanych przez niego usług, wykonawca odlicza po otrzymaniu faktury podatek naliczony, pod warunkiem powstania obowiązku podatkowego u wystawcy, tj. poddostawcy.

Należy też pamiętać o właściwym momencie wykazania obowiązku podatkowego w przypadku refakturowania, czyli gdy podwykonawca świadczy usługę, do której wykonawca niczego od siebie nie dokłada, ale jedynie dalej odsprzedaje inwestorowi (zakres robót podwykonawcy i wykonawcy jest taki sam, tzn. fizycznym świadczeniodawcą jest podwykonawca). Niedopuszczalne jest wówczas, aby podwykonawca i wykonawca wykazywali przychód czy obowiązek podatkowy VAT w różnym momencie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Instytucja podwykonawstwa

- Wybór podwykonawcy

- Umowa o podwykonawstwo

- Wynagrodzenie podwykonawcy

- Odbiory robót

- Fakturowanie częściowe i płatności z potrąceniem kaucji

- Odbiór końcowy i faktura końcowa

- Ujęcie usług podwykonawcy w księgach wykonawcy

- Moment ujęcia kosztów usług podwykonawcy w kosztach podatkowych