Raportowanie zrównoważonego rozwoju w świetle regulacji ustawy o rachunkowości

W „Rachunkowości” została już opublikowana seria opracowań przybliżających szczegółowo ten nowy dla wielu tysięcy jednostek w Polsce obszar sprawozdawczości. Niemniej dopiero uchwalone nowelizacją (z 6.12.2024 r., DzU poz. 1863) przepisy, implementujące wiernie dyrektywę 2022/2464[1], pozwalają w pełni przedstawić obowiązki sprawozdawcze, czemu poświęcono niniejszy artykuł.

[1] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r., dalej dyrektywa 2022/2464).

W „Rachunkowości” została już opublikowana seria opracowań przybliżających szczegółowo ten nowy dla wielu tysięcy jednostek w Polsce obszar sprawozdawczości. Niemniej dopiero uchwalone nowelizacją (z 6.12.2024 r., DzU poz. 1863) przepisy, implementujące wiernie dyrektywę 2022/2464[1], pozwalają w pełni przedstawić obowiązki sprawozdawcze, czemu poświęcono niniejszy artykuł.

Jednostki objęte obowiązkiem raportowania

Raportowanie zrównoważonego rozwoju (ZR) zgodnie z wymogami Europejskich Standardów Zrównoważonego Rozwoju (European Sustainability Reporting Standards, ESRS) dotyczy bardzo szerokiej grupy jednostek. Obowiązuje jednostki spełniające łącznie dwa kryteria. Pierwsze – forma prawna lub rodzaj działalności – obejmuje:

- spółki kapitałowe,

- spółki komandytowo-akcyjne,

- spółki jawne lub komandytowe, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, spółki komandytowo-akcyjne lub spółki z innych państw o podobnej do tych spółek formie prawnej,

- zakłady ubezpieczeń i zakłady reasekuracji,

- banki krajowe, oddziały instytucji kredytowej albo oddziały banków zagranicznych w rozumieniu odpowiednio art. 4 ust. 1 pkt 1, 18 i 20 ustawy z 29.08.1997 r. – Prawo bankowe (tekst jedn. DzU z 2024 poz. 1646).

[2] Definicja jednostek dużych i średnich była omówiona w: „Rachunkowość” 2025, nr 1.

Drugie kryterium to wielkość jednostki – obowiązek raportowania dotyczy jednostek dużych, a w przypadku emitentów papierów wartościowych dopuszczonych do obrotu na rynkach regulowanych EOG – również średnich i małych[2].

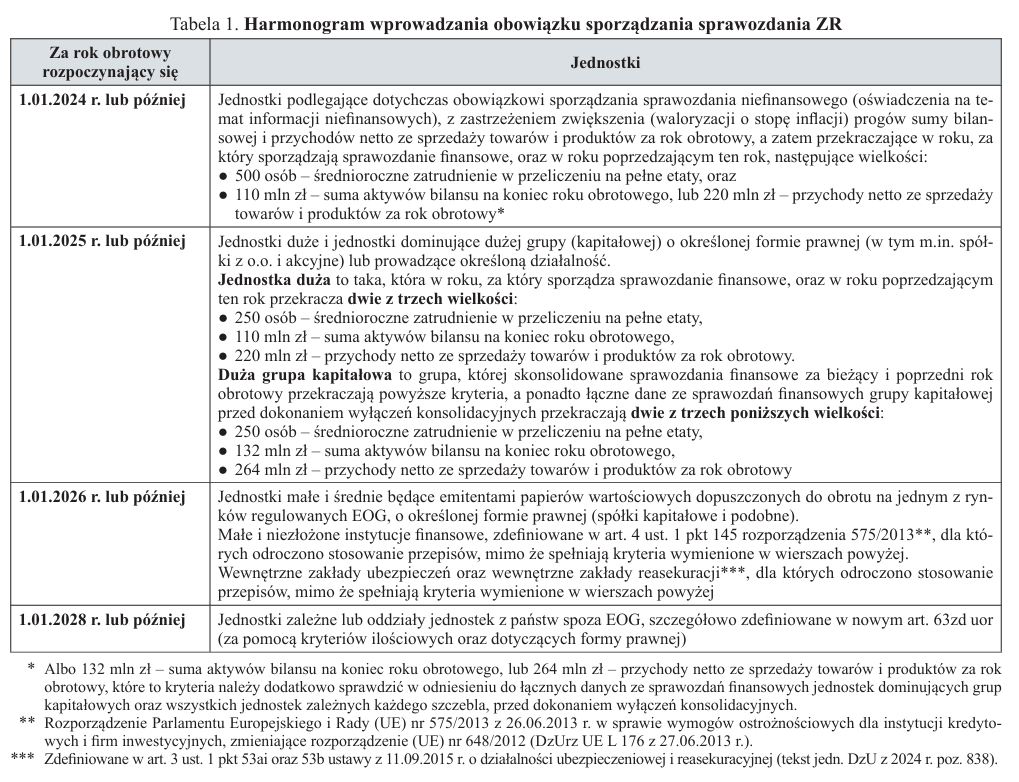

Obowiązek sporządzania sprawozdań ZR jest wprowadzany stopniowo. Pierwsze sprawozdania będą publikowane już za 2024 r. Dotyczy to podmiotów sporządzających do tej pory sprawozdania niefinansowe (oświadczenia na temat informacji niefinansowych), kwalifikujących się do tego obowiązku na podstawie progów wartościowych zwaloryzowanych nowelizacją uor (por. tabela 1). Jednak już za 2025 r. sprawozdania te będą sporządzać wszystkie jednostki duże (będące spółkami kapitałowymi lub ww. spółkami podobnymi, bądź prowadzące określoną wyżej działalność), a więc również te nienotowane na giełdzie.

Szczegóły nt. harmonogramu wprowadzania obowiązku sporządzania sprawozdania ZR przedstawiono w tabeli 1.

Informacje zawarte w sprawozdaniu

Zakres informacji objętych sprawozdawczością ZR jest bardzo szeroki i w dużej mierze odmienny od zakresu sprawozdawczości finansowej. Wynika to z jej odmiennych celów, wskazanych m.in. w preambule do dyrektywy 2022/2464, wprowadzającej ten rodzaj sprawozdawczości do dyrektywy 2013/34/UE. Już w pierwszym akapicie preambuły znajduje się odwołanie do Europejskiego Zielonego Ładu, a zatem konkretnej polityki gospodarczej, której realizacji ma sprzyjać raportowanie ZR. Z § 2 preambuły wynika, że realizacja celów Europejskiego Zielonego Ładu będzie możliwa dzięki „ukierunkowaniu przepływów kapitału na zrównoważone inwestowanie (…), a także wspieraniu przejrzystości i podejścia długoterminowego w działalności finansowej i gospodarczej. Cele raportowania ZR obejmują zatem skłanianie przedsiębiorstw do określonych zachowań, co wymaga ujawnienia informacji o ich wpływie na ZR, a więc wdrożenia sprawozdawczości na ten temat.

Raportowanie obejmuje kwestie ZR, na które składają się zagadnienia dotyczące:

1) środowiska naturalnego (m.in. zmiany klimatyczne, zanieczyszczenie, woda i zasoby morskie, bioróżnorodność i ekosystemy, gospodarka o obiegu zamkniętym),

2) spraw społecznych, w tym z zakresu praw człowieka, warunków pracy (m.in. bezpieczeństwo i higiena pracy, dialog społeczny, odpowiednie wynagrodzenia), równego traktowania, pracy dzieci i pracy przymusowej, praw gospodarczych, społecznych i kulturalnych społeczności lokalnych, oddziaływania informacji na konsumentów lub użytkowników końcowych,

3) ładu zarządczego (korporacyjnego), mającego związek z dwoma powyższymi zagadnieniami (m.in. kultura korporacyjna, zarządzanie stosunkami z dostawcami, w tym praktyki płatnicze, przeciwdziałanie korupcji i przekupstwu).

Szczegółową listę tematów i ich elementów przedstawiono w ESRS 1 Wymogi ogólne (dodatek A „Wymogi dotyczące stosowania”, § AR16). Zamieszczona tam tabela powinna stanowić punkt wyjścia oceny istotności, omówionej w dalszej części niniejszego artykułu.

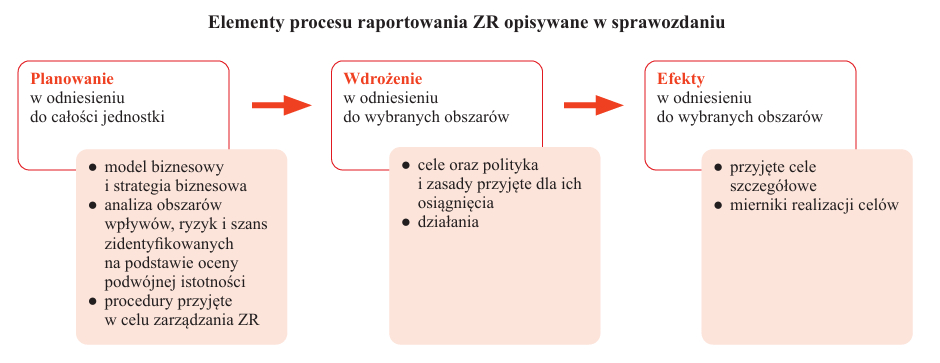

Zgodnie z art. 63r ust. 2 uor sprawozdawczość ZR wymaga ujęcia następujących elementów (por. rysunek):

1) zwięzłego opisu modelu biznesowego i strategii biznesowej jednostki, który uwzględnia:

a) odporność modelu biznesowego i strategii biznesowej jednostki na ryzyka związane z kwestiami ZR,

b) szanse dla jednostki związane z kwestiami ZR,

c) plany jednostki w zakresie dostosowania modelu biznesowego i jej strategii do celów ZR wskazanych w uor;

2) opisu celów jednostki z zakresie ZR, precyzowanym przez uor;

3) opisu roli kierownika jednostki i innych organów jednostki w odniesieniu do kwestii ZR;

4) opisu polityk jednostki w odniesieniu do kwestii ZR;

5) informacji o istnieniu systemów motywujących członków organów zarządzających lub nadzorujących, związanych z kwestiami ZR;

6) opisu procesu należytej staranności wdrożonego przez jednostkę w odniesieniu do kwestii ZR, a także najważniejszych niekorzystnych skutków własnych działań jednostki i jej łańcucha wartości, którym ten proces ma przeciwdziałać, oraz opisu innych działań zmierzających do zapobiegania tym niekorzystnym skutkom;

7) opisu najważniejszych ryzyk dla jednostki w odniesieniu do kwestii ZR, w tym opisu głównych rodzajów zależności jednostki od tych kwestii oraz sposobu zarządzania tymi ryzykami przez jednostkę;

8) wskaźników odnoszących się do powyższych informacji.

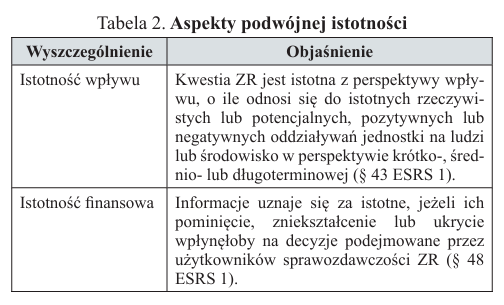

Kluczowe znaczenie dla zakresu sprawozdawczości ZR ma proces oceny istotności, konieczny do identyfikacji tematów ujawnianych w sprawozdaniu. Nie jest możliwe ani celowe poruszenie wszystkich tematów wymienionych w uor i standardach. Nie jest to celowe, gdyż sprawozdawczość powinna się odnosić tylko do tematów znaczących dla ZR jednostki. Uor i standardy z góry określają niektóre tematy jako istotne, ale większość z nich w wielu jednostkach istotna nie jest. Stąd konieczność przeprowadzenia oceny istotności zagadnień z zakresu ZR w przypadku każdej jednostki, a także przedstawienia tego procesu oceny w samym sprawozdaniu.

Zgodnie z ESRS 1 punktem wyjścia sprawozdawczości ZR w ramach ESRS jest ocena istotności. Jej przeprowadzanie służy temu, aby jednostka mogła zidentyfikować istotne wpływy, ryzyka oraz szanse, które należy ujawnić w sprawozdaniu (§ 25 i 26 ESRS 1).

W kontekście sprawozdawczości ZR ocena istotności jest definiowana szerzej niż w sprawozdawczości finansowej. Wyróżnia się dwa aspekty (zob. tabela 2):

- istotność wpływu,

- istotność finansową.

Warto podkreślić, że rola oceny istotności i jej rozumienie w sprawozdawczości ZR jest dużo szersze niż w sprawozdawczości finansowej. Z jednej strony bowiem jednostka na podstawie oceny istotności dobiera zagadnienia, które następnie zaraportuje w sprawozdaniu (z wyjątkiem pewnych zagadnień wymaganych standardami). Z drugiej ocena istotności polega nie tylko na wskazaniu czynników, które mogą wpłynąć na sytuację finansową lub wyniki finansowe negatywnie; obejmuje również szanse (możliwości), a także wpływ jednostki na otoczenie. Zagadnienie może zatem zostać uznane za istotne z powodu jego znaczenia dla np. środowiska naturalnego albo społeczności lokalnych czy pracowników, nawet jeżeli nie ma ono żadnego znaczenia dla sytuacji finansowej i wyników finansowych jednostki. Wskutek takiego znaczenia oceny istotności sprawozdanie ZR jest obarczone subiektywnymi opiniami w dużo większym stopniu niż sprawozdanie finansowe, a poruszane w nim wątki mogą się znacząco różnić, nawet w podobnych jednostkach.

Na rodzaj i liczbę prezentowanych informacji wpływa również zakres podmiotowy sprawozdawczości ZR w jednostce sporządzającej sprawozdanie. Otóż swoim sprawozdaniem jednostka musi objąć nie tylko własną działalność (czy działalność grupy kapitałowej), lecz także swoich kontrahentów w całym łańcuchu wartości, a więc zarówno dostawców i odbiorców, jak i – jeżeli to istotne – dostawców dostawców i odbiorców odbiorców. Jakkolwiek przewiduje się w tym zakresie pewne zwolnienia, to zgromadzenie odpowiednich danych, chociażby na potrzeby oceny istotności poszczególnych tematów, może być sporym wyzwaniem. Jednostka powinna przedstawić np. informację na temat przestrzegania praw człowieka lub wywieranego wpływu na zmiany klimatyczne przez wszystkich swoich dostawców (i ew. ich kontrahentów w łańcuch wartości jednostki), co będzie miało znaczenie w przypadku kontrahentów z państw o dużo mniejszym poziomie ochrony tych praw lub środowiska naturalnego niż w UE. Czasowe uproszczenia mają pozwolić na wprowadzenie odpowiednich zapisów do umów z kontrahentami.

Umiejscowienie sprawozdawczości ZR w sprawozdaniu z działalności

Zmieniona uor, na podstawie jednoznacznej dyspozycji dyrektywy, nakazuje przygotować sprawozdanie ZR jako wyodrębnioną część sprawozdania z działalności. W treści sprawozdania z działalności powinien zatem znaleźć się punkt (rozdział) odnoszący się do sprawozdawczości ZR.

Jedyną kwestią wartą wyjaśnienia w tym zakresie jest powtarzalność pewnych informacji na temat ZR w innych elementach sprawozdania z działalności lub w sprawozdaniu finansowym czy innych raportach. Aby uniknąć powtarzania tych samych informacji, można włączyć je do sprawozdawczości ZR przez odniesienie, czyli zamieszczając odwołanie do miejsca, w którym daną informację ujawniono. ESRS 1 (§ 119) zawiera zamknięty katalog źródeł informacji, do których można się odwołać w sprawozdawczości ZR. Natomiast w § 120 formułuje dodatkowe warunki zasadności włączenia przez odniesienie: ten sam język publikacji, poziom atestacji czy termin publikacji (równolegle lub przed terminem publikacji sprawozdawczości ZR). Informacja, którą włącza się przez odniesienie, powinna ponadto być w miejscu źródłowym stosownie wyodrębniona i oznaczona odpowiednim symbolem.

Szczegółowe regulacje i proces przygotowania sprawozdania ZR

Uor zawiera jedynie ogólne wymagania w zakresie sprawozdawczości ZR. Treść i proces sporządzania informacji bardziej szczegółowo regulują (lub będą regulować) odpowiednie standardy:

- ESRS,

- ESRS LSME – dla notowanych małych i średnich przedsiębiorstw (Listed Small and Medium Enterprises),

- VSME ESRS – dobrowolne Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju, przeznaczone dla przedsiębiorstw mikro, małych i średnich nienotowanych na rynkach regulowanych, a zatem niepodlegających obowiązkowi sprawozdawczości ZR (Voluntary Small and Medium Enterprises).

ESRS tworzą trzy grupy standardów:

1) przekrojowe, dotyczące wszystkich jednostek i sprawozdań;

2) tematyczne, odnoszące się do zagadnień podlegających ocenie istotności;

3) sektorowe, uszczegóławiające wymagania dotyczące przedsiębiorstw ze względu na ich działalność w konkretnych sektorach gospodarki, tj.:

- ropa naftowa i gaz,

- górnictwo i pozostałe wydobycie,

- transport drogowy,

- przemysł odzieżowy, obuwniczy i jubilerski,

- instytucje finansowe,

- rolnictwo, hodowla i rybołówstwo,

- przemysł samochodowy,

- produkcja energii i usługi komunalne,

- przemysł spożywczy.

[3] Rozporządzenie delegowane Komisji (UE) 2023/2772 z 31.07.2023 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju (DzUrz UE seria L z 22.12.2023 r.).

[4] Znane są już projekty standardów dla małych i średnich przedsiębiorstw – będą one omówione w kolejnych numerach „Rachunkowości”. Więcej nt. opublikowanych i obowiązujących ESRS w: „Rachunkowość” 2024, nr 2–9.

Standardy przekrojowe i tematyczne zostały opublikowane w załączniku do rozporządzenia delegowanego Komisji[3]. 17.12.2024 r. opublikowano również dobrowolny VSME. Sektorowe ESRS oraz standardy dla notowanych małych i średnich przedsiębiorstw znajdują się obecnie na różnych fazach opracowywania[4].

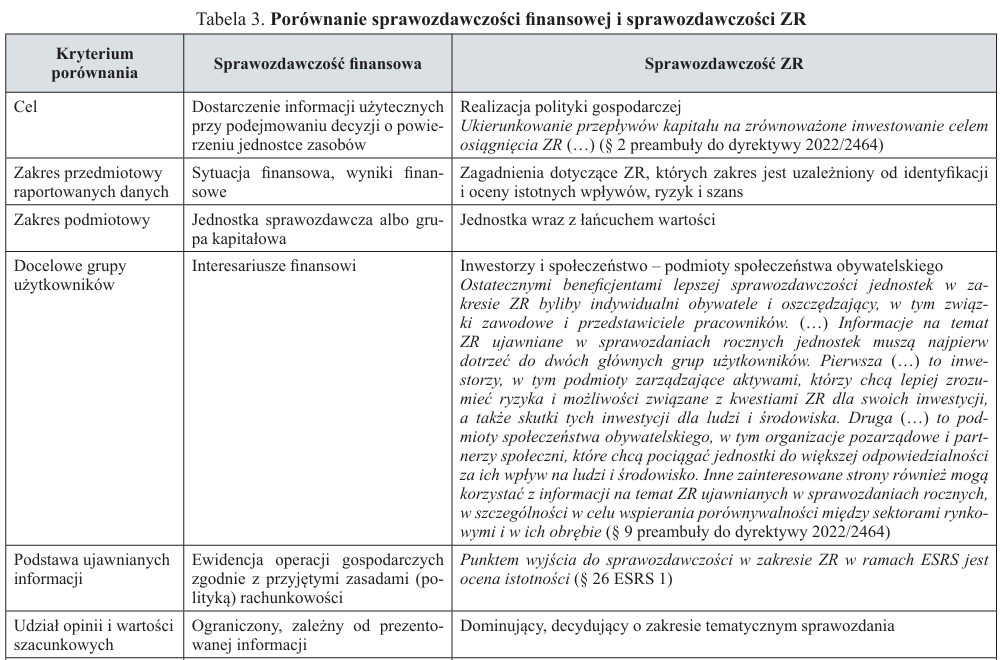

Różnice między sprawozdawczością finansową a sprawozdawczością ZR

Z przedstawionego zwięzłego omówienia obowiązków sprawozdawczych w zakresie ZR wynika niezbicie, że jest to nowy obszar rachunkowości. Zakres informacji w sprawozdawczości ZR zdecydowanie przekracza ramy sprawozdawczości finansowej, choć mają one elementy wspólne (np. obowiązkowe „zielone” finansowe wskaźniki odnoszące się do przychodów, wydatków inwestycyjnych i operacyjnych).

Warto jednak podkreślić, że z oficjalnych dokumentów UE wynika, iż to sprawozdawczość finansowa stanowi wzorzec rozwoju dla sprawozdawczości ZR.

W preambule do dyrektywy 2022/2464 wprost zapisano, że opracowanie obowiązkowych wspólnych standardów sprawozdawczości w zakresie ZR jest konieczne, aby poczynić postępy na drodze do sytuacji, w której informacje na temat ZR będą miały status porównywalny do informacji finansowych. To i liczne inne odwołania do sprawozdawczości finansowej uzasadniają konieczność porównania tych dwóch obowiązkowych systemów komunikowania się przedsiębiorstw z otoczeniem (por. tabela 3).

Z przedstawionego porównania wynika, że różnice między sprawozdawczością finansową a sprawozdawczością ZR nie zamykają się tylko w odmiennym zakresie tematycznym. Bardzo poważne różnice wynikają też z celów oraz realistycznie ocenionego potencjalnego poziomu zaufania do tej informacji. Jakkolwiek oba systemy raportowania mają w przyszłości odznaczać się podobnym stopniem wiarygodności, to jednak zakres subiektywnych ocen i opinii wpływających na treść informacji na temat ZR jest na tyle szeroki, a samo obowiązkowe raportowanie jest na tyle nowym obszarem, że nie należy się spodziewać, aby ten rodzaj sprawozdawczości szybko uzyskał odpowiedni poziom wiarygodności.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych