Nowa klasyfikacja jednostek na potrzeby rachunkowości oraz jej wpływ na obowiązki ewidencyjne i sprawozdawcze

W artykule opisano nowe rozwiązania wynikające z ustawy z 6.12.2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (DzU poz. 1863, dalej nowelizacja), i ich konsekwencje dla jednostek gospodarczych, uwypuklając ew. ryzyka związane z łatwiejszym stosowaniem uproszczeń.

W artykule opisano nowe rozwiązania wynikające z ustawy z 6.12.2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (DzU poz. 1863, dalej nowelizacja), i ich konsekwencje dla jednostek gospodarczych, uwypuklając ew. ryzyka związane z łatwiejszym stosowaniem uproszczeń.

Omawiana nowelizacja stanowi implementację dwóch regulacji UE:

- dyrektywy Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju,

- dyrektywy delegowanej Komisji (UE) 2023/2775 z 17.10.2023 r. zmieniającej dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do dostosowania kryteriów wielkości przedsiębiorstwa dla mikro-, małych, średnich i dużych jednostek lub grup.

[1] Szerzej na ten temat: P. Szalacha, Sprawozdawczość zrównoważonego rozwoju według standardów ESRS, e-book (pdf), Warszawa 2024, ⇒link⇐.

Pierwsza z nich uchyliła obowiązek (dotyczący niektórych jednostek) sporządzania sprawozdania niefinansowego/oświadczenia na temat informacji niefinansowych, wprowadzając w zamian obowiązek sprawozdawczości zrównoważonego rozwoju[1]. Natomiast druga była odpowiedzią na wzrost w ostatnich latach inflacji, która spowodowała, że progi wartościowe decydujące o obowiązkach i uprawnieniach jednostek w zakresie rachunkowości wymagały podwyższenia, bo nie odzwierciedlały pierwotnej ich wartości, a decydowały o klasyfikacji do kategorii mikro, małych, średnich i dużych jednostek/grup kapitałowych. Obie zmiany są ze sobą związane, gdyż obowiązek sprawozdawczości zrównoważonego rozwoju jest uzależniony od klasyfikacji jednostki do jednej z wymienionych kategorii.

Ponadto nowelizacją wprowadzono inne zmiany, niewynikające z dyrektyw, choć w pewien sposób z nimi powiązane. Podniesiono progi wartościowe zobowiązujące jednostki do stosowania uor oraz do badania sprawozdania finansowego (sf), a także zmodyfikowano przepisy dotyczące niektórych uproszczeń w zasadach (polityce) rachunkowości, tak by ich stosowanie stało się łatwiejsze.

Kryteria klasyfikacji jednostek na potrzeby ustalenia obowiązków ewidencyjnych i sprawozdawczych

Gdy mowa jest o zróżnicowaniu obowiązków sprawozdawczych, najczęściej koncentrujemy się na rozmiarze jednostki, co oznacza, że mniejszym jednostkom przypisuje się węższy zakres obowiązków, a większym – szerszy. Należy jednak mieć na uwadze, że w uor rozmiar to nie jedyne kryterium determinujące obowiązki sprawozdawcze i uprawnienia do stosowania uproszczeń zasad (polityki) rachunkowości. Niestety, niektóre publikacje dla księgowych wprowadzają w błąd, gdy opisując obowiązki sprawozdawcze lub uproszczenia, pomijają inne kryteria. Dlatego warto podkreślić, że obowiązki ewidencyjne i sprawozdawcze oraz przywileje związane z uproszczeniami mogą być uwarunkowane:

- kryteriami dotyczącymi rozmiaru działalności, ustalanego na podstawie wskazanych w przepisach przychodów, sumy bilansowej i średniorocznego zatrudnienia,

- kryteriami odnoszącymi się do formy prawnej prowadzonej działalności lub struktury kapitałowej jednostki,

- kryteriami dotyczącymi celu lub przedmiotu działalności, tj. prowadzenia lub nie działalności gospodarczej albo prowadzenia działalności pożytku publicznego,

- kryterium formalnym, wynikającym z konieczności pozyskania w niektórych przypadkach decyzji organu założycielskiego.

Kryterium rozmiaru działalności

Na podstawie rozmiaru działalności uor dzieli jednostki na cztery grupy: mikro, małe, średnie i duże. Ponadto rozmiar działalności jest podstawą uznania grupy kapitałowej za grupę dużą. Co więcej, w przypadku niektórych jednostek decyduje o podleganiu uor (dotyczy to m.in. osób fizycznych prowadzących działalność gospodarczą, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych, spółek partnerskich, por. art. 2 ust. 1 pkt 2 uor) oraz o obowiązku badania (art. 64 ust. 1 pkt 4 uor).

Rozmiar działalności jest ustalany na podstawie trzech kryteriów:

1) sumy aktywów bilansu,

2) przychodów ze sprzedaży towarów i produktów,

3) średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

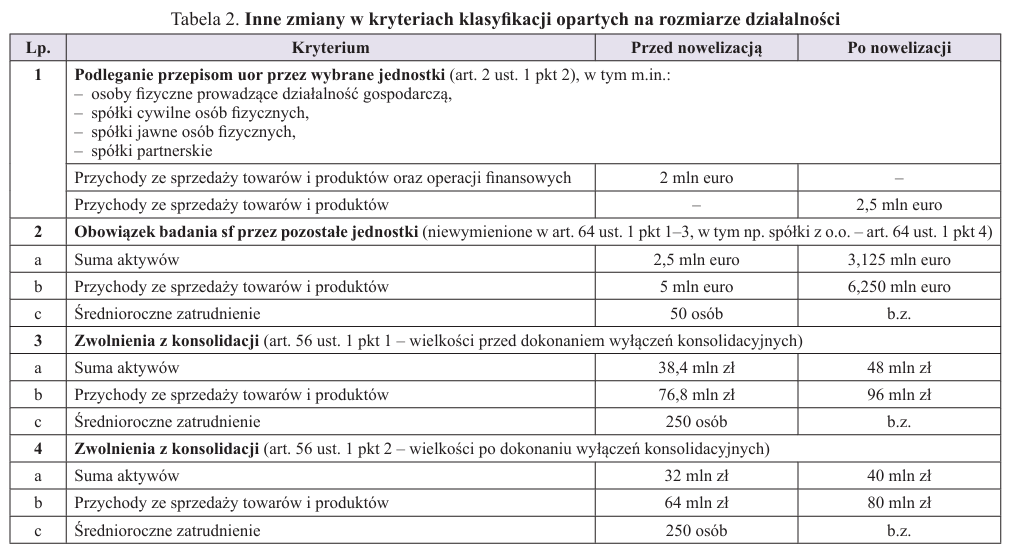

Nowelizacja ujednolica zakres kryterium przychodów. Dotychczas niektóre przepisy odnosiły się do przychodów ze sprzedaży towarów i produktów oraz operacji finansowych (np. art. 2 ust. 1 pkt 2, decydujący o podleganiu uor, oraz art. 64 ust. 1 pkt 4 lit. c, określający obowiązek badania). Obecnie uwzględnia się jedynie przychody ze sprzedaży towarów i produktów, a więc nie są brane pod uwagę przychody z operacji finansowych.

Spełnienie dwóch z trzech wymienionych kryteriów za 2 lata obrotowe, tj. za bieżący rok obrotowy, za który jednostka sporządza sf, oraz za rok poprzedni, decyduje o jej kwalifikacji do odpowiedniej grupy jednostek: mikro, małych, średnich albo dużych, za rok, za który to sprawozdanie jest sporządzane. Nieprzekroczenie limitów w obu tych latach oznacza zatem, że jednostka jest jednostką mikro (w przypadku kryteriów wyboru między jednostką mikro a małą), jednostką małą (w przypadku kryteriów wyboru między jednostką małą a średnią) albo jednostką średnią (w przypadku kryteriów wyboru między jednostką średnią a dużą).

W odniesieniu do jednostek rozpoczynających działalność lub rozpoczynających prowadzenie ksiąg rachunkowych zgodnie z uor, pod uwagę należy wziąć tylko jeden, pierwszy, rok. Nowelizacja wprowadza ważne ułatwienie: jednostka o ustalonym w ubiegłym roku statusie (np. jednostka mikro) traci ten status dopiero wtedy, gdy przekroczy dwa z trzech kryteriów w roku obrotowym, za który sporządza sf, oraz w roku poprzedzającym ten rok. Jednostki, które zwiększyły rozmiar działalności, zyskują zatem dodatkowy rok na zmianę zasad (polityki) rachunkowości i dostosowanie jej do ew. utraty prawa do stosowania uproszczeń. Konsekwencją jest też, niestety, opóźnione przejście do kategorii mniejszych spółek w przypadku zmniejszenia się rozmiaru działalności (patrz przykłady 1–3).

Przykład 1

Jednostka rozpoczynająca prowadzenie ksiąg rachunkowych

Jan Kowalski, który prowadzi jednoosobową działalność gospodarczą, osiągnął za ubiegły rok (2024) przychody ze sprzedaży produktów i towarów w wysokości 15 mln zł, przekraczając limit uprawniający do prowadzenia podatkowej księgi przychodów i rozchodów. Zgodnie z założonymi od nowego roku obrotowego (2025) księgami rachunkowymi osiągnął on przychody ze sprzedaży produktów i towarów w wysokości 20 mln zł, a jego bilans zamknął się sumą 15 mln zł. Przedsiębiorca zatrudniał w roku średnio 11 pracowników. Z uwagi na przekroczenie dwóch z trzech progów za pierwszy rok obrotowy po założeniu ksiąg rachunkowych, nie jest jednostką mikro. Natomiast spełnia kryteria określone dla jednostek małych.

Przykład 2

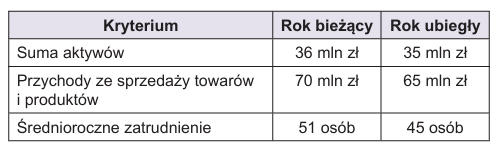

Jednostka przekraczająca progi tylko za bieżący rok

Spółka z o.o. w ubiegłym roku była jednostką małą i korzystała ze stosownych uproszczeń w swoich zasadach (polityce) rachunkowości. Za bieżący i ubiegły rok obrotowy osiągnęła następujące wielkości:

Za bieżący rok spółka przekracza wszystkie trzy kryteria kwalifikacji do jednostek małych, jednak pozostaje jednostką małą z uwagi na to, że była taką w roku poprzednim. Status jednostki małej straci dopiero, gdy za 2 lata obrotowe przekroczy dwa z trzech kryteriów (art. 3 ust. 1 pkt 1b uor).

Przykład 3

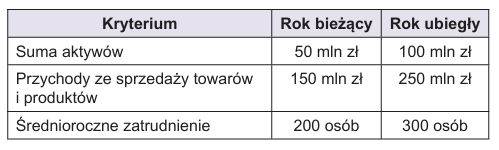

Jednostka zmniejszająca rozmiar działalności

Spółka akcyjna w ubiegłym roku należała do jednostek dużych. W związku z podziałem i wyodrębnieniem do nowej spółki całego zakładu znacząco zmniejszyła w bieżącym (2025) roku rozmiar swojej działalności (patrz tabela).

Pomimo zmniejszenia rozmiaru i spełniania kryteriów ilościowych dla jednostki średniej za bieżący rok, spółka pozostaje jednostką dużą, ponieważ aby przejść do kategorii jednostek średnich, musiałaby spełnić kryteria za 2 lata obrotowe.

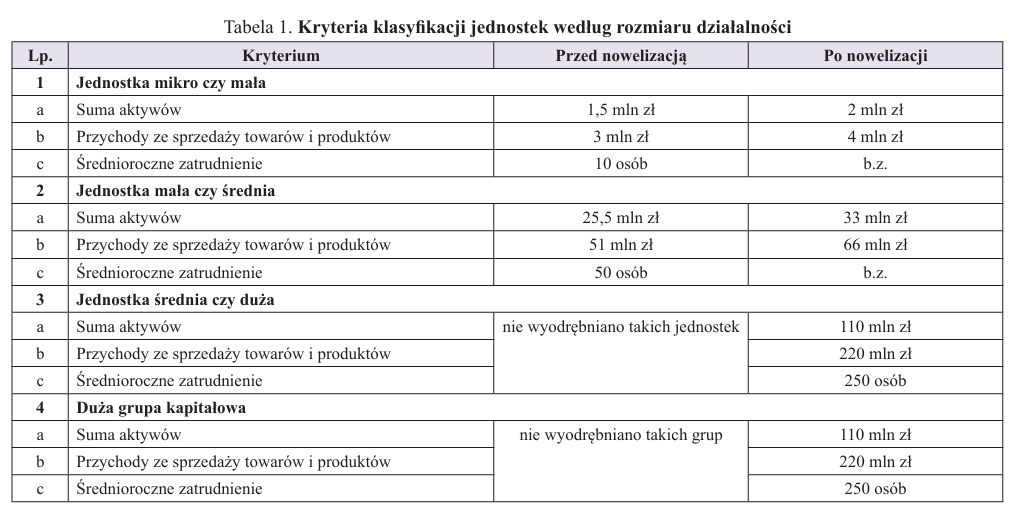

Progi ilościowe decydujące o kwalifikacji jednostek według ich rozmiaru przedstawiono w tabelach 1 i 2.

Kryterium formy prawnej działalności lub struktury kapitałowej jednostki

Na zakres obowiązków sprawozdawczych i ewidencyjnych oraz na uprawnienia do uproszczeń wpływa również forma prawna lub struktura kapitałowa. Jednostki, w których odpowiedzialność właścicieli jest ograniczona do wysokości wniesionych (lub zadeklarowanych) wkładów, mają większy zakres obowiązków sprawozdawczych i mniejszy zakres dopuszczalnych uproszczeń. Rozróżnienie to wywodzi się z dyrektywy 2013/34, której postanowienia obejmują jedynie spółki:

- akcyjne,

- z ograniczoną odpowiedzialnością,

- komandytowo-akcyjne.

Ponadto dyrektywa obejmuje te spółki jawne oraz komandytowe, których jedynymi właścicielami są (bezpośrednio lub pośrednio) jednostki o ograniczonej odpowiedzialności właścicieli, takie jak wymienione powyżej.

Warto zauważyć, że zgodnie z uor powyższy katalog spółek zwiera również prostą spółkę akcyjną, która według art. 4 § 1 pkt 2 Ksh jest zaliczana do spółek kapitałowych i której akcjonariusze nie odpowiadają za zobowiązania spółki.

Kryterium formy prawnej ma znaczenie dla ustalenia następujących obowiązków sprawozdawczych i uprawnień do uproszczeń:

- zwolnienia ze stosowania zasady ostrożności przy wycenie aktywów i pasywów, w tym z tworzenia odpisów aktualizujących i rezerw (art. 7 ust. 2b i 2c uor),

- możliwości stosowania podatkowych stawek amortyzacyjnych (art. 32 ust. 7 i 8 uor),

- zwolnienia z tworzenia biernych rozliczeń międzyokresowych kosztów dotyczących przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych (art. 39 ust. 6 i 7 uor).

Wymienione jednostki nie mogą korzystać z powyższych uproszczeń. Podsumowując: zakaz dotyczy spółek kapitałowych i komandytowo-akcyjnych oraz spółek jawnych i komandytowych o podobnej strukturze kapitału. Ponadto dotyczy innych jednostek wskazanych ze względu na formę prawną – jednostek sektora finansów publicznych wymienionych w art. 9 ustawy z 27.08.2009 r. o finansach publicznych (tekst jedn. DzU z 2024 r. poz. 1530), m.in. jednostek budżetowych, uczelni publicznych, SPZOZ.

Kryterium celu lub przedmiotu działalności

Przy określaniu obowiązków sprawozdawczych lub ewidencyjnych albo uprawnień do uproszczeń zasad (polityki rachunkowości) kryterium celu lub przedmiotu działalności ma zastosowanie w niewielu przypadkach, zawsze w powiązaniu z formą prawną jednostki. Dotyczy wskazanych w uor organizacji pozarządowych. Dla organizacji zdefiniowanych w art. 3 ust. 2 ustawy z 24.04.2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jedn. DzU z 2024 r. poz. 1491, dalej udpp), m.in. fundacji i stowarzyszeń, niedziałających w celu osiągania zysku, a także dla kościelnych osób prawnych i jednostek organizacyjnych oraz stowarzyszeń jednostek samorządu terytorialnego prowadzących działalność pożytku publicznego uor przewiduje osobny minimalny zakres informacji wykazywanych w:

- bilansie (art. 46 ust. 5 pkt 6),

- rachunku zysków i strat (art. 47 ust. 4 pkt 6),

- informacji dodatkowej (art. 48 ust. 5).

Jednostki te mogą prezentować informacje w zakresie określonym w zał. nr 6 albo w zał. nr 1 do uor.

[2] Rozporządzenie MF z 22.10.2018 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez niektóre organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego (DzU poz. 2050).

Ponadto organizacje pozarządowe (z wyłączeniem spółek kapitałowych) oraz stowarzyszenia jednostek samorządu terytorialnego prowadzące działalność w sferze zadań publicznych, po spełnieniu dodatkowych warunków opisanych w art. 10a udpp, w szczególności nieprzekraczające limitu przychodów w wysokości 100 tys. zł i nieprowadzące działalności gospodarczej, mogą zamiast ksiąg rachunkowych prowadzić uproszczoną ewidencję przychodów i kosztów zgodnie z odpowiednim rozporządzeniem MF[2].

Kryterium przedmiotu działalności ma jeszcze znaczenie dla wąskiej grupy jednostek opisanych w art. 80 ust. 4 i 5 uor:

- związków zawodowych,

- organizacji pracodawców,

- izb gospodarczych,

- przedstawicielstw przedsiębiorców zagranicznych,

- społeczno-zawodowych organizacji rolników,

- organizacji samorządu zawodowego,

- organizacji samorządu gospodarczego rzemiosła,

- Polskiego Biura Ubezpieczycieli Komunikacyjnych.

Niezależnie od rozmiaru swojej działalności, mogą one stosować wybrane uproszczenia dostępne dla jednostek mikro:

- sporządzać skrócony bilans, rachunek zysków i strat lub informację uzupełniającą do bilansu zgodnie z zał. nr 4 do uor (art. 80 ust. 4 uor),

- odstąpić od stosowania zasady ostrożności przy wycenie poszczególnych składników aktywów i pasywów w zakresie tworzenia odpisów aktualizujących wartość aktywów oraz rezerw na znane tym jednostkom ryzyko, grożące straty oraz skutki innych zdarzeń (art. 80 ust. 5 i art. 7 ust. 2b uor).

Zróżnicowanie obowiązków i uprawnień w zależności od rozmiaru działalności

Rachunkowość jednostki powinna być dostosowana do stopnia jej złożoności i wielkości. Dlatego – ogólnie rzecz ujmując – jednostki mniejsze mogą prowadzić prostszą rachunkowość i stosować więcej uproszczeń, a większe – muszą prowadzić rachunkowość bardziej złożoną i mają prawo do mniejszej liczby uproszczeń.

Zgodnie z nadrzędną zasadą rachunkowości sf powinno rzetelnie i jasno prezentować sytuację finansową i majątkową oraz wynik finansowy jednostki, a ew. uproszczenia zasad (polityki) rachunkowości podlegają ocenie istotności ich wpływu na realizację tej zasady (art. 4 ust. 1 uor). Niemniej uor pozwala jednostkom mniejszym na więcej uproszczeń, niekiedy niezależnie od oceny istotności ich wpływu na zachowanie w sf rzetelnego i jasnego obrazu (por. art. 49a uor).

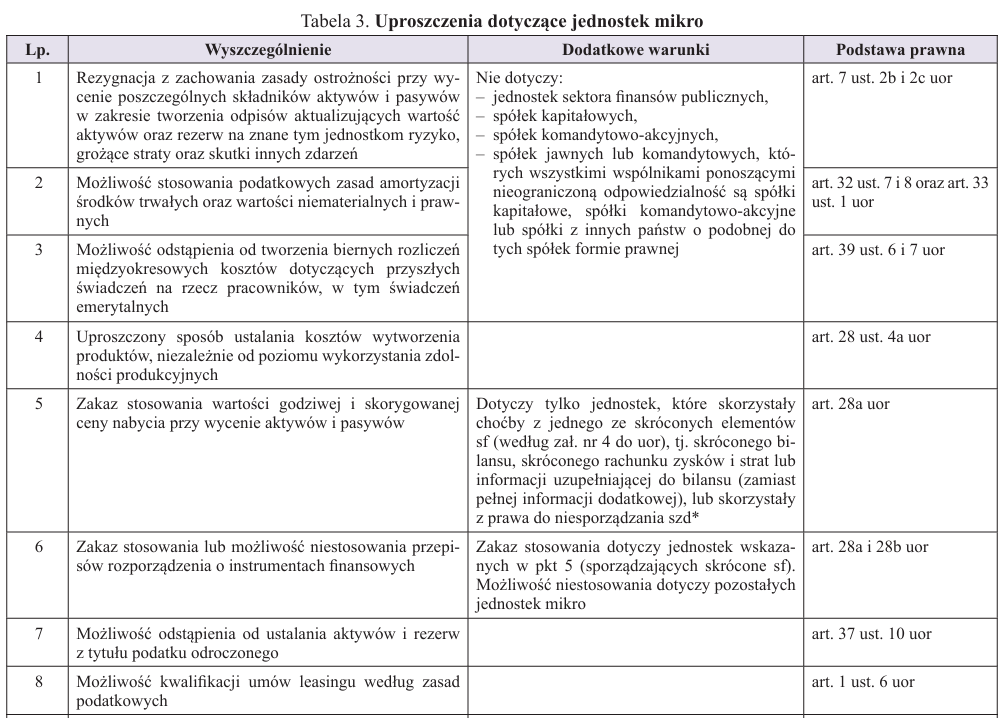

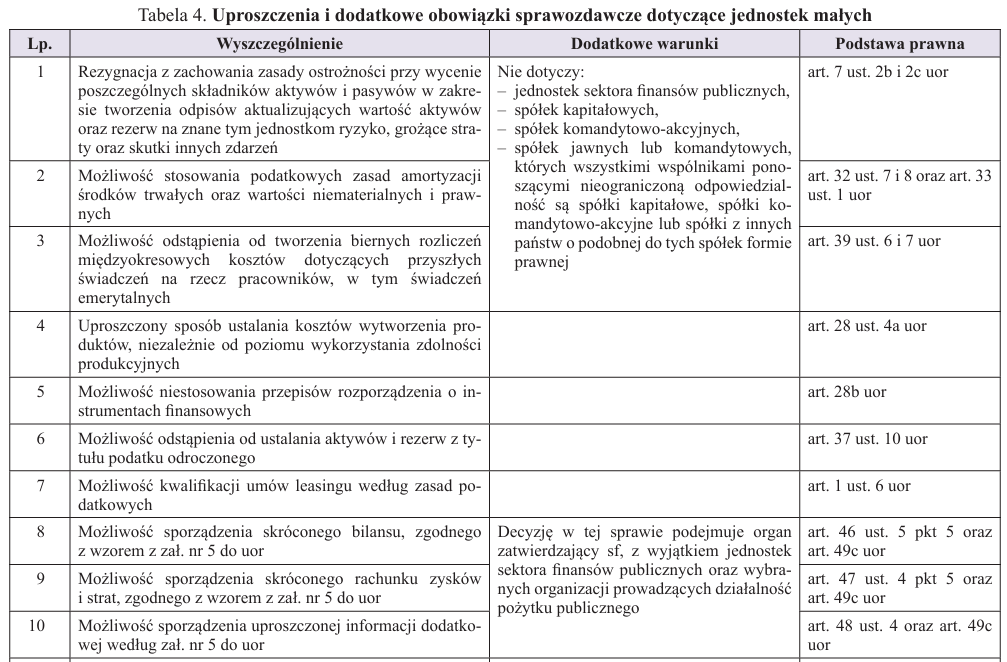

W tabelach 3–6 przedstawiono uproszczenia zasad (polityki) rachunkowości oraz dodatkowe obowiązki sprawozdawcze uzależnione od kwalifikacji jednostki zgodnie ze znowelizowaną uor.

W tabelach 3 i 4 pominięto jedno zastrzeżenie odnoszące się do wszystkich wymienionych w nich obowiązków i uproszczeń, wskazanych w wierszach od 1 do 12, a powodujące, że poniższe jednostki nie mogą ich stosować (art. 3 ust. 1 pkt 1g uor):

1) jednostki organizacyjne działające na podstawie Prawa bankowego, przepisów o obrocie papierami wartościowymi, o świadczeniu usług finansowania społecznościowego dla przedsięwzięć gospodarczych, o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, o działalności ubezpieczeniowej i reasekuracyjnej, o skok lub o organizacji i funkcjonowaniu funduszy emerytalnych,

2) jednostki zamierzające ubiegać się albo ubiegające się o zezwolenie na wykonywanie działalności na podstawie przepisów, o których mowa w pkt 1, lub wpis do rejestru zarządzających alternatywnymi spółkami inwestycyjnymi na podstawie przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi,

3) alternatywne spółki inwestycyjne w rozumieniu przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, w tym uprawnione do posługiwania się nazwą EuVECA albo EuSEF,

4) emitenci papierów wartościowych dopuszczeni, emitenci zamierzający ubiegać się lub ubiegający się o dopuszczenie do obrotu na jednym z rynków regulowanych EOG,

5) emitenci papierów wartościowych dopuszczeni do obrotu w alternatywnym systemie obrotu,

6) krajowe instytucje płatnicze,

7) instytucje pieniądza elektronicznego.

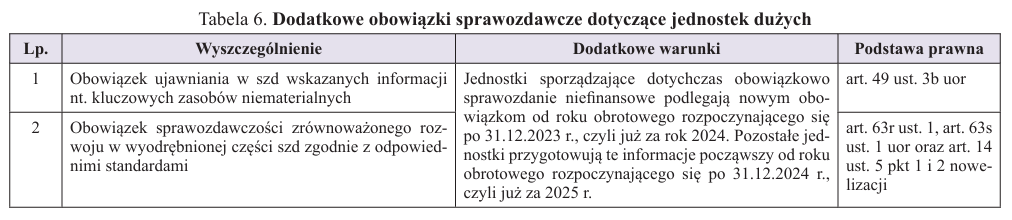

Wszystkie te jednostki są traktowane jak jednostki duże, bez względu na ich wielkość, ale tylko w odniesieniu do ww. precyzyjnie określonego zakresu uproszczeń. Mogą one skorzystać z uproszczeń dla jednostek małych, np. w odniesieniu do uproszczenia zawartego w art. 49 ust. 6 uor (odnoszącego się do kluczowych niefinansowych wskaźników efektywności w sprawozdaniu z działalności). Pozostają również jednostkami małymi bądź średnimi, w zależności od spełniania kryteriów ilościowych, na potrzeby określenia zakresu obowiązków związanych ze sprawozdawczością zrównoważonego rozwoju oraz informacją o kluczowych zasobach niematerialnych.

Nowelizacja zmieniła ponadto treść przepisu dotyczącego obowiązku sporządzania rachunku przepływów pieniężnych oraz zestawienia zmian w kapitale (funduszu) własnym, niewiele jednak zmieniając w obowiązkach jednostek podlegających uor. Usunięto uproszczenia dla jednostek mikro i małych pozwalające im na niesporządzanie tych elementów sf. Jednocześnie jednak zmieniono zakres tego obowiązku. Zgodnie z nowym art. 45 ust. 3 uor rachunek przepływów pieniężnych i zestawienie zmian w kapitale (funduszu) własnym sporządzają:

- wszystkie jednostki średnie i duże (z zastrzeżeniem np. związków zawodowych zrównanych z jednostkami mikro zgodnie z art. 80 ust. 4 uor),

- jednostki sektora finansów publicznych, które w poprzedzającym roku obrotowym, za który sporządzono sf, spełniły co najmniej dwa z kryteriów ilościowych decydujących o badaniu sf,

- alternatywne spółki inwestycyjne.

Co do zasady jednostki małe i mikro nie sporządzają zatem tych elementów sf, a drobna zmiana praktyczna dotyczy jednostek małych wymienionych w pkt 1–7 powyżej (wskazanych w art. 3 ust. 1 pkt 1g uor). Jednostki małe, których papiery wartościowe są notowane na rynku regulowanym albo w alternatywnym systemie obrotu, nie sporządzają już rachunku przepływów pieniężnych i zestawienia zmian w kapitale (funduszu) własnym na podstawie uor, choć mogą być do tego zobowiązane przepisami o publicznym obrocie lub regulaminami tych rynków.

Podsumowując: regulacje przedstawione w tabelach 3 i 4, dotyczące uproszczeń dostępnych jednostkom mikro i małym, można podzielić na dwie grupy – w zależności od zakresu podmiotów uprawnionych do ich stosowania:

1. Uproszczenia dostępne lub obowiązkowe dla wszystkich jednostek mikro i małych:

a) w zakresie kosztów wytworzenia produktów (art. 28 ust. 4a uor),

b) odstąpienie od tworzenia aktywów i rezerw z tytułu podatku odroczonego (art. 37 ust. 10 uor),

c) sporządzanie skróconego sf według zał. nr 4 (jednostki mikro) albo zał. nr 5 (jednostki małe), pod warunkiem podjęcia stosownej decyzji przez organ zatwierdzający sf,

d) zakaz (tylko jednostki mikro sporządzające skrócone sf) stosowania lub możliwość niestosowania przepisów rozporządzenia o instrumentach finansowych (art. 28a i 28b uor),

e) zakaz stosowania wyceny w wartości godziwej i skorygowanej ceny nabycia – dotyczy wyłącznie jednostek mikro sporządzających skrócone sf,

f) odstąpienie od sporządzania sprawozdania z działalności lub pominięcie niektórych jego elementów.

2. Uproszczenia dostępne dla jednostek mikro i małych niebędących spółkami kapitałowymi (albo spółkami o podobnej strukturze) ani jednostkami sektora finansów publicznych:

a) ograniczenie stosowania zasady ostrożności,

b) stosowanie podatkowych zasad amortyzacji,

c) odstąpienie od tworzenia biernych rozliczeń międzyokresowych kosztów dotyczących przyszłych świadczeń na rzecz pracowników.

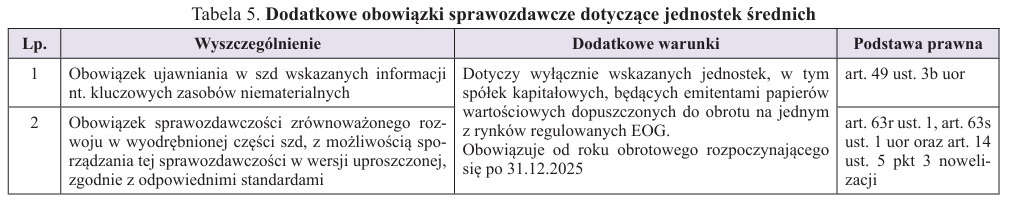

Ponadto na jednostki małe i średnie, będące emitentami papierów wartościowych dopuszczonych do obrotu na rynku regulowanym krajów EOG, nałożono obowiązki związane z dodatkowymi ujawnieniami w sprawozdaniu z działalności w zakresie:

- zasobów niematerialnych,

- zrównoważonego rozwoju.

Te obowiązki dotyczą również wszystkich jednostek dużych (patrz tabela 6).

Podsumowanie

Analizując zmiany w uor dotyczące klasyfikacji jednostek, można zauważyć, że bardziej niż dotychczas zróżnicowano obowiązki ewidencyjne i sprawozdawcze podmiotów podlegających ustawie. Od najprostszych i najmniejszych spółek jawnych osób fizycznych nie wymaga się tworzenia odpisów aktualizujących ani rezerw, a ich sf w wersji mikro zawiera niewiele informacji. Nieco więcej wymaga się od tej samej wielkości spółek kapitałowych, które jednak też są zwolnione z tworzenia wybranych rezerw (z tytułu podatku odroczonego) i nie muszą podlegać przepisom rozporządzenia o instrumentach finansowych. Jednostki średnie stanowią pewnego rodzaju bazowy podmiot regulacji uor. Dopiero gdy są notowane na rynkach regulowanych (co zdarza się rzadko), oznacza to dla nich dodatkowe obowiązki. Jednostki duże natomiast podlegają pod dodatkowe obowiązki sprawozdawcze, opisane w niniejszym artykule.

Pozostaje mieć nadzieję, że w szczególności księgowi i kierownicy będą przestrzegali zasady rzetelnej i jasnej prezentacji sytuacji finansowej i majątkowej oraz wyniku finansowego jednostki, wyrażonej w art. 4 ust. 1 uor, a ew. uproszczenia będą zawsze testowali pod kątem istotności ich wpływu na realizację tego obowiązku, zgodnie z art. 4 ust. 4, pomimo zastrzeżenia art. 49a uor, który zwalnia z tego obowiązku jednostki mikro w niektórych sytuacjach.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych