Propozycja raportowania ESG z wykorzystaniem już obowiązujących w Polsce ujawnień w sektorze jednostek mikro i małych

Sukces przedsiębiorstwa w dużej mierze zależy od dostępu do rzetelnych i wiarygodnych informacji, które stanowią cenny zasób oraz kluczowy element wspierający proces decyzyjny. Sprawozdawczość jest jednym z efektów sprawnie działającego systemu informacyjnego, a jej znaczenie rośnie szczególnie w kontekście globalnej gospodarki oraz zrównoważonego rozwoju (ZR), który ma znaczenie dla obecnych i przyszłych pokoleń.

W artykule przedstawiono propozycję raportowania dla jednostek mikro i małych, biorąc pod uwagę obowiązujący system sprawozdawczości.

Sukces przedsiębiorstwa w dużej mierze zależy od dostępu do rzetelnych i wiarygodnych informacji, które stanowią cenny zasób oraz kluczowy element wspierający proces decyzyjny. Sprawozdawczość jest jednym z efektów sprawnie działającego systemu informacyjnego, a jej znaczenie rośnie szczególnie w kontekście globalnej gospodarki oraz zrównoważonego rozwoju (ZR), który ma znaczenie dla obecnych i przyszłych pokoleń.

Dziś firmy przygotowują sprawozdania głównie z myślą o potrzebach służb podatkowych, urzędów statystycznych oraz instytucji finansowych. W Polsce obowiązki związane ze sprawozdawczością obejmują nie tylko duże, publiczne spółki kapitałowe, lecz także mniejsze podmioty prywatne, które muszą sporządzać zarówno sprawozdania finansowe wymagane przez uor, jak i wiele innych raportów, deklaracji i sprawozdań na potrzeby różnych instytucji państwowych. Obowiązki te wynikają z przepisów wydawanych przez ministerstwa: finansów, środowiska i klimatu, rodziny, pracy i polityki społecznej, a także przez Prezesa GUS. Brakuje jednak zestandaryzowanych sprawozdań uwzględniających potrzeby wszystkich interesariuszy, którzy coraz częściej oczekują nie tylko wiarygodnych informacji finansowych, lecz także transparentnych i rzetelnych danych niefinansowych. Opracowanie jednego sprawozdania, uwzględniającego wymagania wynikające z różnych regulacji, znacznie zmniejszyłoby obciążenia biurokratyczne, z którymi borykają się przedsiębiorstwa.

[1] ⇒link⇐ Por. Dobrowolny standard raportowania zrównoważonego rozwoju dla przedsiębiorstw mikro, małych i średnich nienotowanych na giełdzie (VSME ESRS).

[2] Wypowiedź jednej z respondentek, w uwagach do ankiety badawczej. Zob. B. Kotowska, Koncepcja sprawozdawczości zintegrowanej mikro i małych przedsiębiorstw, Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 2024, s. 190.

[3] E. Jaworska, Rola zawodowych księgowych w przedsiębiorstwach społecznie odpowiedzialnych, „Finanse, Rynki Finansowe, Ubezpieczenia” 2016, nr 2(80), s. 129.

Chociaż przedsiębiorstwa mikro i małe nie są bezpośrednio zobowiązane do sporządzania raportów niefinansowych, nie oznacza to, że współpracujące z nimi podmioty nie będą od nich wymagały określonych informacji. Prace prowadzone przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG) nad dobrowolnym standardem raportowania zrównoważonego rozwoju dla przedsiębiorstw mikro, małych i średnich nienotowanych na giełdzie (VSME)[1], dotyczącym raportowania ESG, wywołały zarówno pozytywne, jak i krytyczne opinie. Przedsiębiorcy czy pracownicy służb finansowo-księgowych nie do końca widzą potrzebę i zauważają korzyści tego rodzaju raportowania. Mogą odbierać ten obowiązek raczej jako kolejne obciążenie administracyjne. Potwierdzeniem tego mogą być słowa: Każdy kolejny obowiązek sprawozdawczy dla firm naszej wielkości to jest dramat organizacyjny. Przy tym, co już musimy wypełniać do GUS, Intrastat, naszych branżowych certyfikatach, VAT, WSTO, BDO i kolejnych przepisach, wolałabym zrezygnować z jakichkolwiek działań CSR [z zakresu społecznej odpowiedzialności biznesu – przyp. red.], jeśli miałabym jeszcze je komuś raportować[2].

Wynika to ze specyfiki działalności przedsiębiorstw mikro i małych, w których bardzo często zarządzający są bezpośrednio właścicielami, relatywnie rzadko występują właściciele zewnętrzni czy poszukiwani są inwestorzy wymagający dużej liczby ujawnień. Sytuacja majątkowo-finansowa przedsiębiorstwa najczęściej jest oceniana jedynie przez instytucje kredytujące, które podejmując decyzje o finansowaniu, w znacznym stopniu koncentrują się na ocenie zdolności kredytowej, rzadziej na oddziaływaniu tych podmiotów na środowisko czy społeczeństwo.

Ponadto zasoby finansowe, a przede wszystkim kadrowe przedsiębiorstw mikro i małych są ograniczone, co przy nakładaniu kolejnych obowiązków sprawozdawczych może być znacznym problemem i powodować obniżenie jakości całej sprawozdawczości, tej finansowej i pozostałej. Chociaż w literaturze[3] wskazuje się, że coraz bardziej wzrasta presja społeczeństwa na ponoszenie przez przedsiębiorstwa odpowiedzialności za ich wpływ na otoczenie, a wśród przedsiębiorców zwiększa się świadomość korzyści wynikających z raportowania ZR, to jeżeli przeanalizujemy obecne polskie wymogi sprawozdawczości środowiskowej czy związanej z pracownikami, dotyczącej przedsiębiorstw mikro i małych, okazuje się, że proponowany przez EFRAG zakres raportowania w ramach VSME w dużym stopniu obejmuje obszary obecnie już raportowane w licznych sprawozdaniach, zeznaniach czy deklaracjach – tyle że w sposób rozproszony. Oczywiście zakres i szczegółowość obecnych obowiązków sprawozdawczych różnią się w zależności od wielkości przedsiębiorstwa, branży, profilu działalności oraz specyfiki zatrudnienia.

Mając na uwadze powyższe, przygotowano propozycję wzorca raportu zawierającego sugestię ujawnień z zakresu ESG, który został zaprezentowany w podziale na trzy zasadnicze części, zgodnie z VSME. Przyjęto założenie, że raport w formie tabelarycznej będzie spełniał kryterium prostoty wypełniania i ujawniania informacji. Formę opisową ograniczono do minimum. Tam, gdzie to możliwe, zaproponowano ilościowe mierniki efektywności, a ponadto tak sformułowano pytania, by uzyskać odpowiedź, czy działania w jakimś zakresie są podejmowane, czy nie. Zakres ujawnień w większości pochodzi z różnych sprawozdań, obecnie przygotowywanych przez przedsiębiorstwa. We wzorcu podano, w którym obecnie obowiązującym sprawozdaniu dana informacja jest zawarta, z odwołaniem do konkretnej pozycji sprawozdawczej.

[4] Standardy GRI (Global Reporting Initiative) to wytyczne Globalnej Inicjatywy Sprawozdawczej stanowiące międzynarodowy wzorzec raportowania odpowiedzialnego biznesu i zrównoważonego rozwoju dla przedsiębiorstw. Standardy GRI 2021, ⇒link⇐.

[5] Wytyczne do raportowania ESG. Przewodnik dla spółek, październik 2023 (aktualizacja z grudnia 2024), s. 55 i 56, ⇒link⇐.

Dla lepszego zrozumienia prezentowanych tu zagadnień wzorzec raportu został podzielony na trzy osobne tabele. Ponadto przy kategorii poszczególnych ujawnień podano symbole obszarów ujawnień zawartych w VSME, standardach GRI 2021[4] oraz w wytycznych Giełdy Papierów Wartościowych (GPW) w Warszawie[5]. W każdej tabeli zamieszczono także wyjaśnienia i komentarze do poszczególnych pozycji, ze wskazaniem źródła pozyskania informacji raportowanych różnym instytucjom i urzędom.

Raportowanie dotyczące środowiska

Sprawozdawczość środowiskowa nakłada na przedsiębiorstwa obowiązki związane z raportowaniem m.in.: o gospodarowaniu odpadami, emisji gazów cieplarnianych, zrzutach ścieków i innych formach oddziaływania na środowisko. Przedsiębiorstwa muszą przekazywać te informacje różnym instytucjom, w tym Krajowemu Ośrodkowi Bilansowania i Zarządzania Emisjami (KOBiZE)[6], Generalnemu Inspektoratowi Ochrony Środowiska (GIOŚ), Państwowemu Gospodarstwu Wodnemu Wody Polskie, urzędom marszałkowskim oraz w ramach takich systemów, jak Baza Danych o Produktach i Opakowaniach oraz o Gospodarce Odpadami (BDO) i Europejski System Handlu Emisjami (European Union Emissions Trading System, EU ETS).

[6] KOBiZE jest ośrodkiem w strukturach Instytutu Ochrony Środowiska – Państwowego Instytutu Badawczego.

Przykładowo poniższe ustawy nakładają m.in. następujące obowiązki:

- ustawa z 27.04.2001 r. Prawo ochrony środowiska (tekst jedn. DzU z 2024 r. poz. 54) – składania: do KOBiZE „Raportu o emisjach gazów i pyłów do powietrza”, do właściwego urzędu marszałkowskiego „Sprawozdania dotyczącego opłat za korzystanie ze środowiska”, do GIOŚ „Raportu o zanieczyszczeniu gleby i wód gruntowych”,

- ustawa z 14.12.2012 r. o odpadach (tekst jedn. DzU z 2023 r. poz. 1587) – składania do marszałka województwa „Rocznego sprawozdania o wytwarzanych odpadach i gospodarowaniu nimi”,

- ustawa z 13.06.2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi (tekst jedn. DzU z 2024 r. poz. 927) – składania do marszałka województwa rocznego „Sprawozdania o wprowadzonych na rynek opakowaniach i gospodarowaniu odpadami opakowaniowymi”,

- ustawa z 20.07.2017 r. Prawo wodne (tekst jedn. DzU z 2024 r. poz. 1087) – składania do Regionalnego Zarządu Gospodarki Wodnej oraz Zarządów Zlewni Państwowe Gospodarstwo Wodne Wody Polskie rocznych sprawozdań o poborze wód i odprowadzaniu ścieków.

Są to tylko niektóre wymogi sprawozdawcze odnoszące się do przedsiębiorstw mikro i małych, chociaż – jak wcześniej wspomniano – zakres obowiązków sprawozdawczych zależy od profilu działalności, wielkości przedsiębiorstwa i innych czynników, które wyłączają część podmiotów mikro i małych z poszczególnych obowiązków sprawozdawczych.

Proponowany zakres ujawnień niefinansowych w obszarze środowisko obejmuje następujące aspekty:

1) emisja gazów cieplarnianych,

2) zużycie energii,

3) bioróżnorodność,

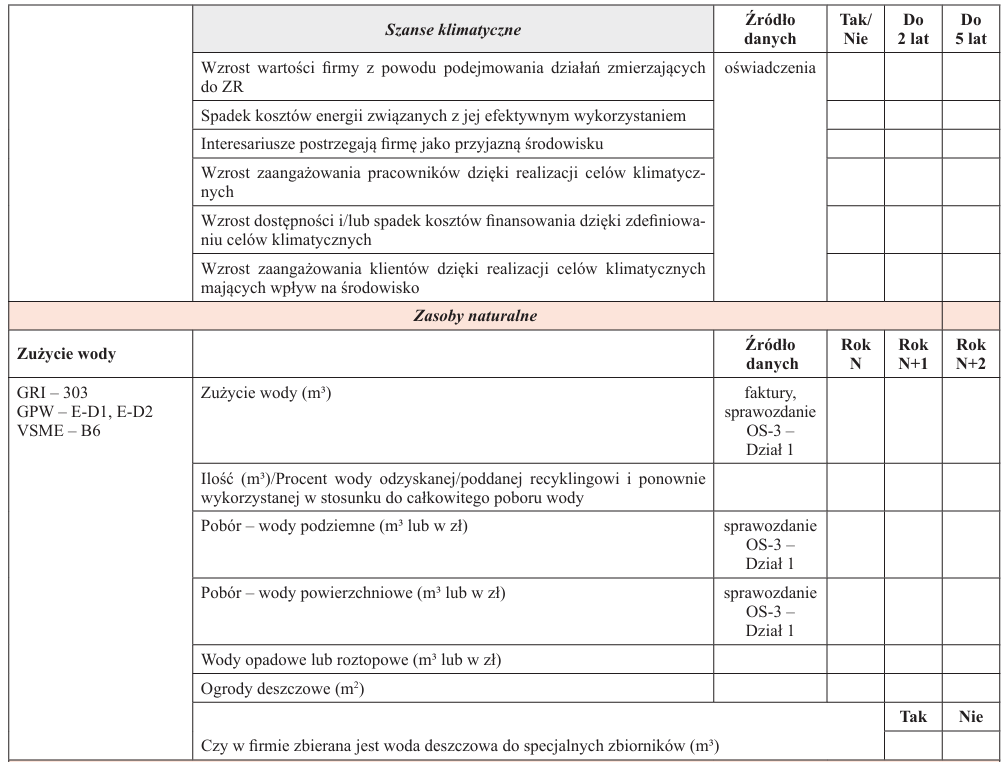

4) ryzyka i szanse związane z klimatem,

5) zużycie wody,

6) zanieczyszczenie powietrza, wody i gleby,

7) zarządzanie odpadami.

Emisja gazów cieplarnianych to obszar ujawnień, w którym są prezentowane dane dotyczące zużycia energii elektrycznej i cieplnej. Dokumenty będące podstawą do uzupełniania tych informacji to:

[7] Wzór sprawozdania: ⇒link⇐.

- OS-1 Sprawozdanie o emisji zanieczyszczeń powietrza oraz o stanie urządzeń oczyszczających – Dział 2. Emisja zanieczyszczeń gazowych w tonach/rok[7],

- raport do KOBiZE.

Raport do KOBiZE – zgodnie z art. 7 ustawy z 17.07.2009 r. o systemie zarządzania emisjami gazówcieplarnianych i innych substancji (tekst jedn. DzU z 2022 r. poz. 673) – jest sporządzany do końca lutego następnego roku przez każdy podmiot korzystający ze środowiska (w myśl definicji z art. 3 pkt 20 Prawa ochrony środowiska), którego działalność powoduje emisje zanieczyszczeń do powietrza, co oznacza, że jest nim m.in. każdy przedsiębiorca w rozumieniu ustawy z 6.03.2018 r. Prawo przedsiębiorców (tekst jedn. DzU z 2024 r. poz. 236).

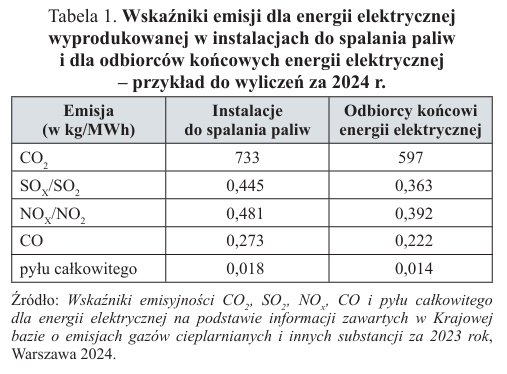

Przykłady instalacji, które będą skutkowały wymogiem sporządzania raportu, to: stanowiska spawalnicze, kotły/piece, klimatyzacje ścienne, agregaty czy flota samochodów. W KOBiZE są opracowywane wskaźniki produktowe w zakresie emisji poszczególnych zanieczyszczeń przypadającej na jednostkę produkcji energii elektrycznej (obciążenia wytworzonej jednej MWh energii elektrycznej emisjami dwutlenku węgla (CO2), tlenków siarki (SOX), tlenków azotu (NOX), tlenku węgla (CO) i pyłu całkowitego), które zmieniają się co roku (tabela 1).

[8] Wzór wykazu zawiera rozporządzenie Ministra Klimatu z 11.12.2019 r. w sprawie wykazów zawierających informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat (DzU poz. 2443).

[9] Wzór sprawozdania: ⇒link⇐.

Zużycie energii to kategoria, w której zaproponowano pokazanie zmian wielkości zużycia energii elektrycznej, cieplnej, gazu zmiennego, oleju opałowego (w MWh). Proponuje się ujawnianie informacji o zużytym paliwie w podziale na jego rodzaje, a także wskazanie kilometrów przebytych w ramach lotniczych podróży służbowych. Podstawowymi dokumentami są faktury oraz Wykaz zawierający informacje i dane o rodzajach i wielkości emisji gazów lub pyłów wprowadzanych do powietrza oraz o wysokości należnych opłat – Tabela D. Wprowadzanie gazów lub pyłów do powietrza z procesów spalania paliw w silnikach spalinowych[8]. Jest on składany do marszałka województwa do końca marca następnego roku.

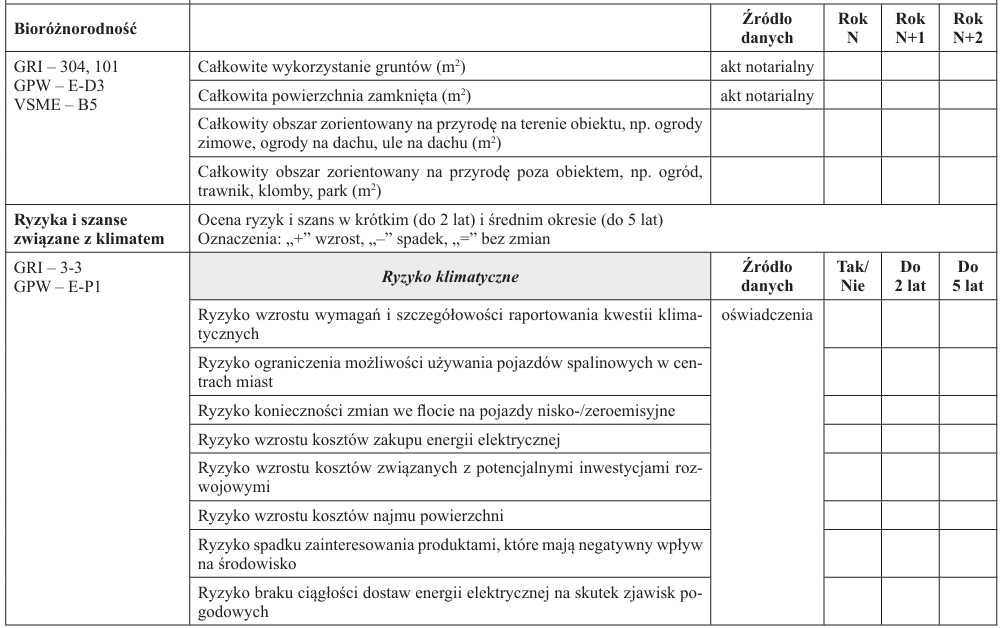

Ujawnienia w zakresie bioróżnorodności są raczej wielkościami stałymi i nie zmieniają się z roku na rok, co oznacza, że tę część raportu wystarczy wypełnić raz. Można się posłużyć aktem notarialnym zakupu nieruchomości, zawierającym informacje o całkowitym wykorzystaniu gruntów (m2) czy całkowitej powierzchni zamkniętej (m2).

Podstawowym dokumentem wykorzystywanym do uzupełnienia części raportu poświęconej ocenie ryzyk i szans związanych z klimatem są oświadczenia właścicieli lub zarządu na temat tego, czy takie działania i aktywności są uwzględniane w działalności gospodarczej oraz w jakim horyzoncie czasowym ulegną zmianie – do 2 czy do 5 lat.

Dokumentami, na podstawie których można uzupełnić raport o dane dotyczące zużycia wody, są: składane do GUS OS-3 Sprawozdanie o gospodarowaniu wodą, ściekach i ładunkach zanieczyszczeń[9] – Dział 1. Gospodarowanie wodą, a także wspomagająco faktury dotyczące zużycia wody. Informacje dotyczące wody odzyskanej/poddanej recyklingowi i ponownie wykorzystanej w stosunku do całkowitego poboru oraz informacje o ogrodach deszczowych są ujawnianie w przypadku, gdy takie działania zostały podjęte w jednostce.

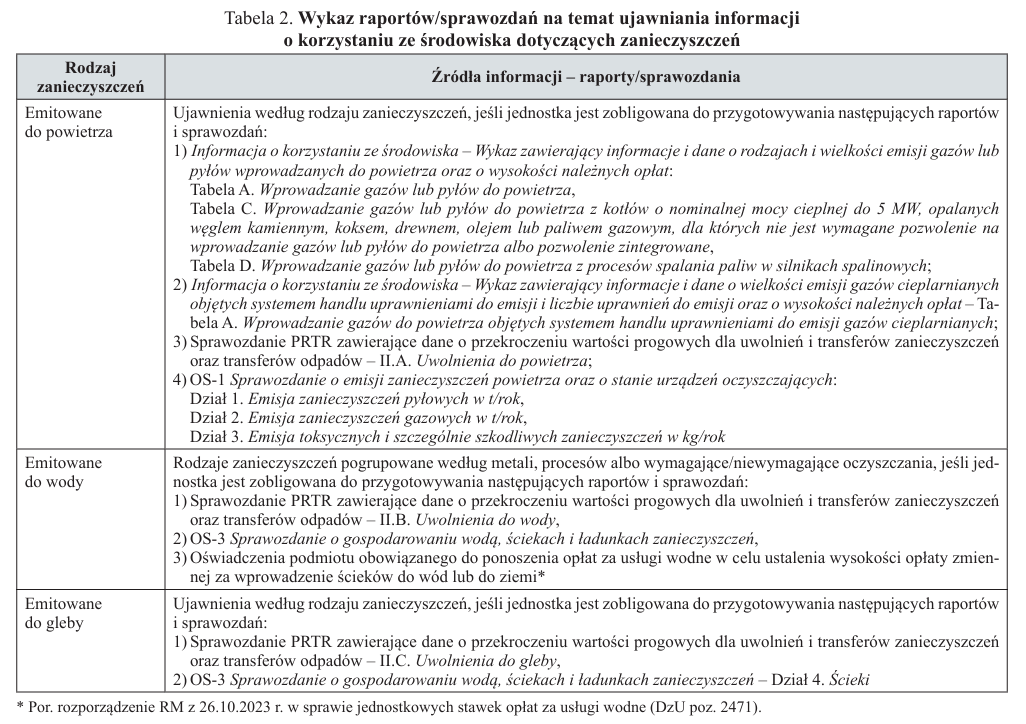

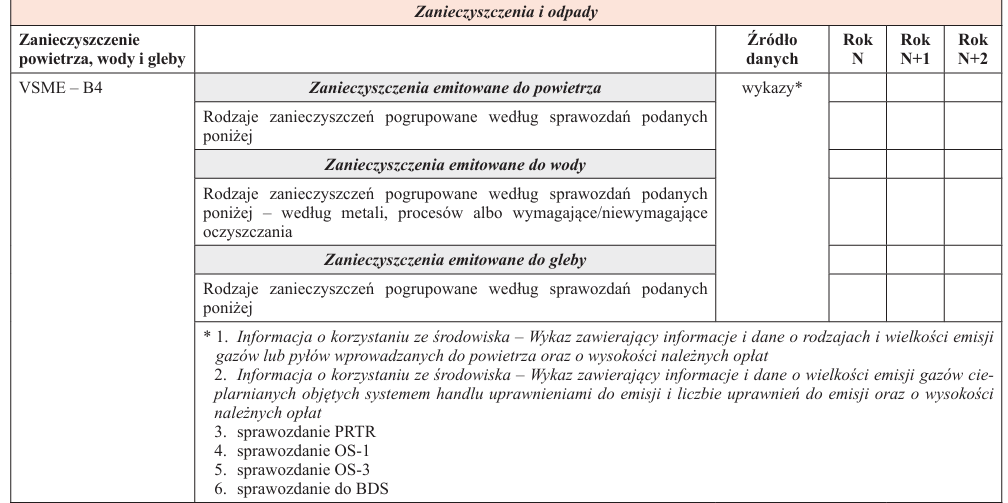

Zanieczyszczenie powietrza, wody i gleby to zagadnienie, dla którego zaproponowano podział na trzy obszary ujawnień (zanieczyszczenia emitowane do: powietrza, wody i gleby). Źródła informacji w zakresie raportowania tego tematu wraz z odpowiednimi dokumentami przedstawiono w tabeli 2.

Jak już o tym była mowa, nie wszyscy przedsiębiorcy są zobligowani do sporządzania wymienionych wcześniej zestawień i raportów. Poniżej wskazano terminy sprawozdawcze wraz z informacją, kto jest zobligowany do ich sporządzania:

- Informacja o korzystaniu ze środowiska – dotyczy wszystkich przedsiębiorców, którzy korzystają ze środowiska (np. przez użytkowanie pojazdu), jest składana do urzędu marszałkowskiego do 31 marca; nie trzeba jej składać, jeśli wyliczona roczna opłata dla jednego rodzaju korzystania ze środowiska nie przekracza 100 zł;

- Sprawozdanie PRTR – jest składane przez zakłady przemysłowe do Krajowego Rejestru Uwalniania i Transferu Zanieczyszczeń przez stronę internetową ⇒link⇐; następnie należy je podpisać i przekazać do 31 marca wojewódzkiemu inspektorowi ochrony środowiska, w postaci papierowej albo elektronicznej opatrzonej kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo osobistym;

- Sprawozdanie do Bazy Danych Sprawozdań (BDS) o substancjach zubożających warstwę ozonową (SZWO) i fluorowanych gazach cieplarnianych oraz pozostałych fluorowanych gazach cieplarnianych[10] – jest sporządzane do końca lutego;

- OS-1 Sprawozdanie o emisji zanieczyszczeń powietrza oraz o stanie urządzeń oczyszczających – jest sporządzane i przekazywane do GUS do końca lutego, wypełniają podmioty wylosowane do wypełnienia;

- OS-3 Sprawozdanie o gospodarowaniu wodą, ściekach i ładunkach zanieczyszczeń – jest sporządzane do końca stycznia przez jednostki, które pobrały z ujęć własnych rocznie 5000 m3 i więcej wody podziemnej albo 20 000 m3 i więcej wody powierzchniowej lub odprowadziły rocznie 20 000 m3 i więcej ścieków (z wyjątkami); wypełniają je i przekazują do GUS podmioty wylosowane do wypełnienia.

[10] Więcej: ⇒link⇐.

Zarządzanie odpadami to kategoria związana z obszarem środowisko, która obejmuje wszystkie podmioty zobowiązane do zarejestrowania się w BDO. Korzystając z raportu składanego do 15 marca do BDO, można przygotować ujawnienia w podziale na:

- tworzywa sztuczne, aluminium, metale żelazne, papier/tektura, szkło, drewno – raport do BDO, Dział II, Tabela 5.1,

- sprzęt teleinformatyczny/urządzenia – raport do BDO, Dział V, Tabela 2,

- baterie/akumulatory – raport do BDO, Dział VI, Tabela 3,

- toner drukarski – raport do BDO, Dział V, Tabela 2,

- odpady poddane recyklingowi – raport do BDO, Dział II, Tabela 5.1.

Dodatkowe ujawnienia w tym obszarze mogą pochodzić z następujących sprawozdań:

- Informacja o korzystaniu ze środowiska,

- Sprawozdanie PRTR,

- G-06 Sprawozdanie o odpadach nadających się do recyklingu – sporządzają je i składają do końca lutego do GUS jednostki, które wykazują obrót odpadami nadającymi się do recyklingu.

[11] B. Kotowska, Koncepcja sprawozdawczości zintegrowanej…, jw., s. 207.

Dane mogą być także uzupełnione o informacje dotyczące podejmowanych działań zmierzających do zniwelowania wytwarzanych odpadów lub ich wyeliminowania. Działania te mogą się odnosić do[11]:

- zbiórki elektrośmieci – zużytych akumulatorów/baterii, elektroodpadów,

- cyfryzacji obiegu dokumentów – dzięki temu następuje zmniejszenie zużycia papieru, tonerów do drukarek oraz kserokopiarek,

- zastąpienia jednorazowych plastikowych kubków kubkami papierowymi,

- zainstalowania dystrybutorów do wody,

- segregacji i ponownego wykorzystania plastiku, opakowań wielomateriałowych, papieru.

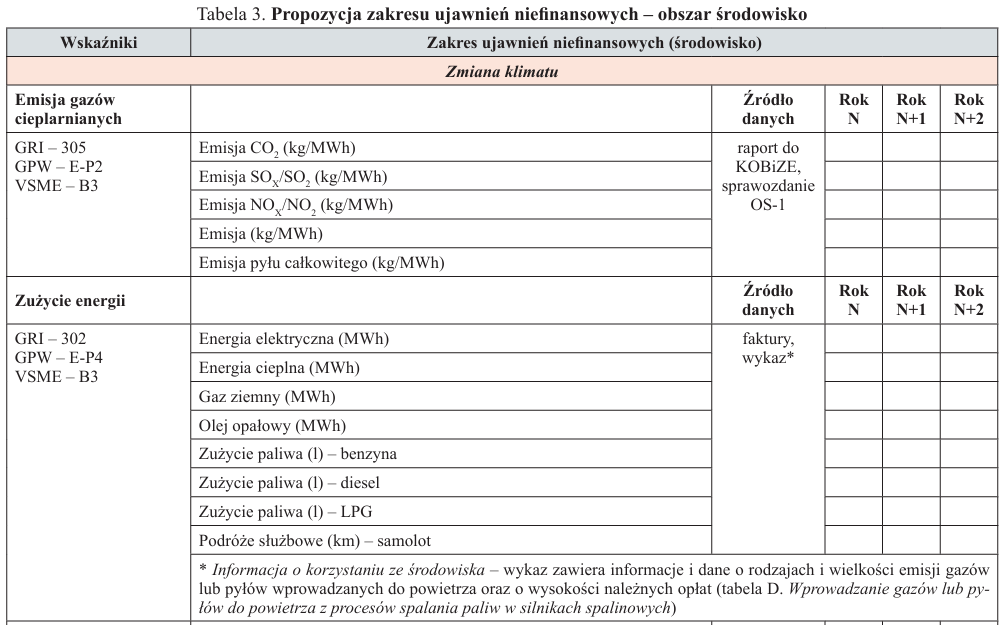

Propozycję części raportu, zawierającej ujawnienia dotyczące środowiska, wraz z informacją, z jakich obecnych sprawozdań można wykorzystać dane do jej sporządzenia, przedstawia tabela 3.

Raportowanie dotyczące społeczeństwa

Sprawozdawczość pracownicza w Polsce obejmuje wiele raportów składanych do instytucji państwowych, takich jak ZUS, US, Państwowa Inspekcja Pracy (PIP), GUS.

Pracodawcy są zobowiązani do raportowania nt. wynagrodzeń, ubezpieczeń społecznych, warunków pracy, zatrudnienia osób niepełnosprawnych oraz prowadzenia dokumentacji związanej z bhp. Na przykład na potrzeby badań GUS przedsiębiorcy są zobligowani do przekazywania informacji dotyczących zatrudnienia, wynagrodzeń, warunków pracy m.in. na formularzach Z-03, Z-06, DG-1. Wypadki przy pracy muszą być niezwłocznie zgłaszane do PIP i ZUS.

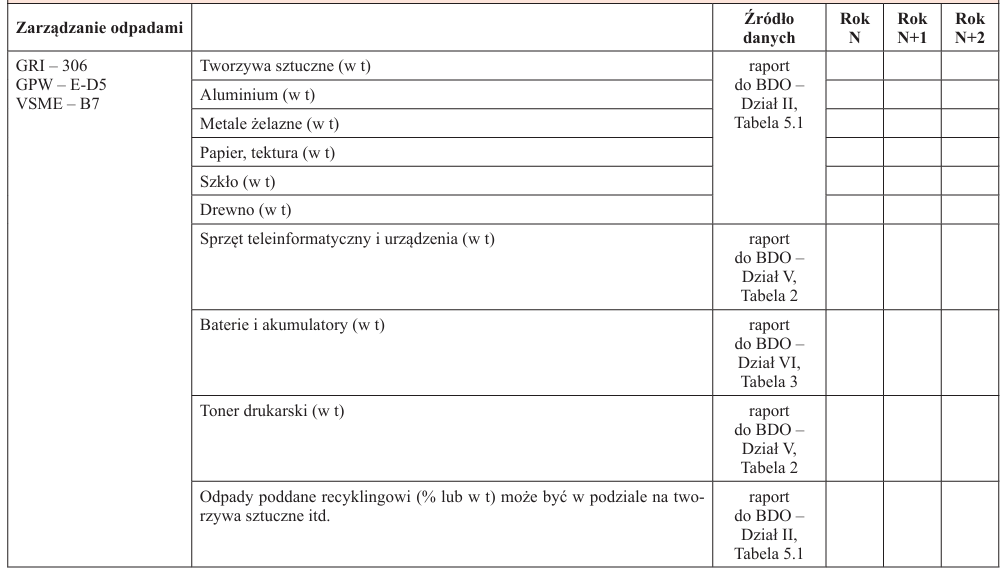

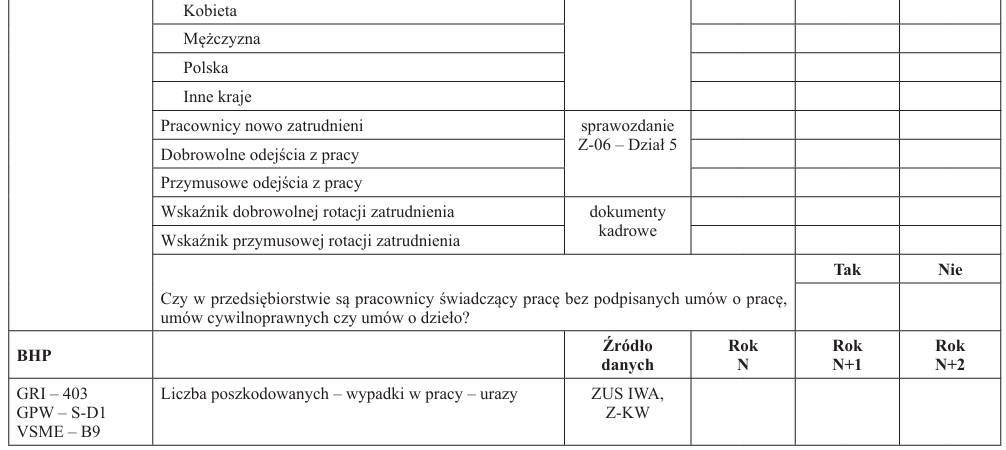

Zakres ujawnień w obszarze społeczeństwo obejmuje przede wszystkim zatrudnianie pracowników, w tym:

- wskaźnik równości wynagrodzeń,

- rotację zatrudnienia,

- bhp,

- politykę praw człowieka.

Propozycję części raportu zawierającej ujawnienia dotyczące społeczeństwa wraz z informacją, z jakich obecnych sprawozdań można wykorzystać dane do jej sporządzenia, przedstawia tabela 4.

[12] Wytyczne do raportowania ESG. Przewodnik dla spółek, październik 2023, s. 65, ⇒link⇐.

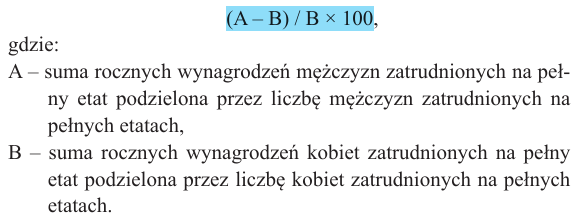

Podstawowymi dokumentami pozyskiwania informacji w celu ustalenia wskaźnika równości wynagrodzeń są dokumenty kadrowe w przedsiębiorstwie, w tym lista płac, regulamin wynagrodzeń. Jeżeli wynagrodzenia kobiet i mężczyzn się różnią, należy opisać tego przyczyny. Powinno też pojawić się wyjaśnienie, czy porównywane były wynagrodzenia tych samych grup pracowników, na tych samych stanowiskach i z tym samym zakresem obowiązków oraz odpowiedzialności. Formuła dla wskaźnika równości wynagrodzeń została podana w dokumencie Wytyczne do raportowania ESG. Przewodnik dla spółek:[12]

Chcąc ustalić mierniki związane z rotacją zatrudnienia, należałoby natomiast skorzystać z:

1) dokumentów kadrowych,

2) Z-03 Sprawozdania o zatrudnieniu i wynagrodzeniach (liczba zatrudnionych, czas pracy, wynagrodzenie brutto),

3) Z-06 Sprawozdania o pracujących, wynagrodzeniach i czasie pracy – Dział 5. Przyjęcia do pracy i zwolnienia z pracy pracowników pełnozatrudnionych w głównym miejscu pracy.

Ujęte w tabeli 4 mierniki – ekwiwalent etatu oraz całkowita liczba zatrudnionych – zostały zaproponowane zgodnie z wytycznymi VSME. Informacje dotyczące całkowitej liczby zatrudnionych przedstawiono w podziale na: umowę o pracę na czas nieokreślony, umowę o pracę na czas określony, umowę zlecenia/o dzieło, pełnozatrudnionych, niepełnozatrudnionych, emerytów, rencistów czy pracę nakładczą, kobiety, mężczyzn, Polskę czy inne kraje. Nie jest to jedyne możliwe przedstawienie kwestii dotyczących zatrudnienia, ponieważ można też wykorzystać informacje zawarte w sprawozdaniu Z-06 – Dział 4. Pracujący – stan w dniu 31 XII, gdzie stosuje się podział, uwzględniając liczbę pełnozatrudnionych, niepełnozatrudnionych, emerytów, rencistów czy osób wykonujących pracę nakładczą. Informacje dotyczące liczby pracowników nowo zatrudnionych oraz odejść z pracy pozyskiwane są ze sprawozdania Z-06 – Dział 5. Wysoki poziom mierników związanych z odejściami może być sygnałem niezadowolenia pracowników z miejsca pracy, ze środowiska pracy, z wysokości wynagrodzenia, warunków bhp. W tym obszarze warto przedstawić informacje w podziale na dobrowolne i przymusowe. Wskaźniki te są wyliczane jako stosunek liczby pracowników odchodzących/zwolnionych do ogólnej liczby pracowników zatrudnionych w przedsiębiorstwie[13].

[13] B. Kotowska, Koncepcja sprawozdawczości zintegrowanej…, jw., s. 208.

[14] Jest sporządzana przez pracodawcę w ciągu 14 dni/6 mies. (część II) od dnia zatwierdzenia protokołu powypadkowego lub od dnia sporządzenia karty wypadku.

[15] Jest on wypełniany przy minimalnym zatrudnieniu co najmniej 10 osób w miesiącu, gdy przez wszystkie miesiące w poprzednim roku opła cano składki na ubezpieczenie wypadkowe za co najmniej jedną osobę i co najmniej jeden dzień w styczniu tego roku. Więcej na ten temat: ⇒link⇐.

Gdyby przedsiębiorstwo chciało dodatkowo ujawnić informacje o czasie pracy, wynagrodzeniach, można je pozyskać ze sprawozdania Z-06 – Dział 3. Czas pracy – godziny nocne, nadgodziny, praca w weekend; Dział 2. Składniki wynagrodzeń – brutto.

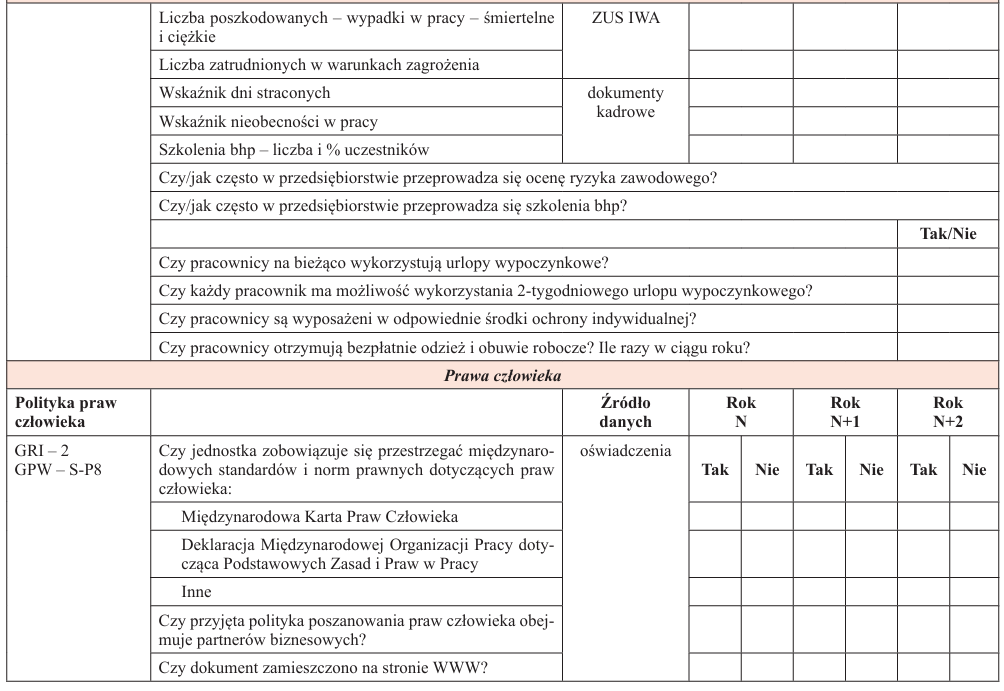

W celu wykazania informacji w zakresie bhp, podstawowymi pomocnymi dokumentami mogą być Z-KW Statystyczna karta wypadku[14] oraz druk ZUS IWA[15]. Na ich podstawie można uzupełnić następujące pozycje: liczba poszkodowanych – wypadki w pracy – urazy, liczba poszkodowanych w wypadkach przy pracy – śmiertelnych i ciężkich, oraz liczba zatrudnionych w warunkach zagrożenia.

Ponadto ujawnienia w tym zakresie mogą dotyczyć takich mierników efektywności, jak:

1) wskaźnik dni straconych związany z absencją pracownika z powodu wypadków i chorób zawodowych – jest liczony jako stosunek liczby dni straconych do łącznej liczby godzin zaplanowanych do przepracowania,

2) wskaźnik nieobecności – iloraz rzeczywistej liczby dni straconych i zaplanowanej całkowitej liczby dni do przepracowania przez pracowników.

W tej części można również uwzględnić informacje o czasie pracy zawarte w sprawozdaniu Z-06 – Dział 3.

Dokumentem, na podstawie którego można wypełnić część raportu odnoszącą się do polityki praw człowieka, jest oświadczenie jednostki (właścicieli lub zarządu), jakie działania i aktywności z tego zakresu są uwzględniane w działalności gospodarczej przedsiębiorstwa. Oświadczenia mogą się odnosić do przestrzegania międzynarodowych standardów i norm prawnych dotyczących praw człowieka, takich jak: Międzynarodowa Karta Praw Człowieka, Deklaracja Międzynarodowej Organizacji Pracy dotycząca Podstawowych Zasad i Praw w Pracy. Ponadto można wskazać, czy przyjęta polityka obejmuje również partnerów biznesowych oraz czy jest zamieszczona na stronie internetowej przedsiębiorstwa.

Raportowanie dotyczące ładu korporacyjnego

Ujawnień w obszarze ład korporacyjny (Governance), ze względu na specyfikę przedsiębiorstw mikro i małych, będzie mniej niż w przypadku większych organizacji. Kwestie związane z różnorodnością w radach nadzorczych oraz strukturą organów zarządzających można pominąć w odniesieniu do tego sektora przedsiębiorstw. Wiele z nich to jednoosobowe działalności gospodarcze lub spółki, którymi zarządza właściciel, rzadko angażujący osoby zewnętrzne. W takich jednostkach często brakuje rozbudowanych struktur organizacyjnych. Nawet jeśli przedsiębiorstwo funkcjonuje jako spółka kapitałowa, zarząd nie zmienia się tak często, jak w podmiotach średnich i dużych. Choć członkowie zarządu pełnią swoje funkcje przez określoną kadencję, zazwyczaj po jej zakończeniu na walnym zgromadzeniu są wybierane te same osoby, przeważnie właściciele. Firmy w tym sektorze zatrudniają do 50 pracowników, co oznacza, że jest niewielkie prawdopodobieństwo występowania tam związków zawodowych czy sformalizowanych organizacji pracowniczych.

W tej części raportu warto jednak uwzględnić informacje dotyczące bezpieczeństwa i ochrony danych osobowych. Nawet w przedsiębiorstwach mikro i małych procedury ochrony danych są wdrażane zgodnie z ustawą z 10.05.2018 r. o ochronie danych osobowych (tekst jedn. DzU z 2019 r. poz. 1781) oraz ustawą z 18.07.2002 r. o świadczeniu usług drogą elektroniczną (tekst jedn. DzU z 2024 r. poz. 1513).

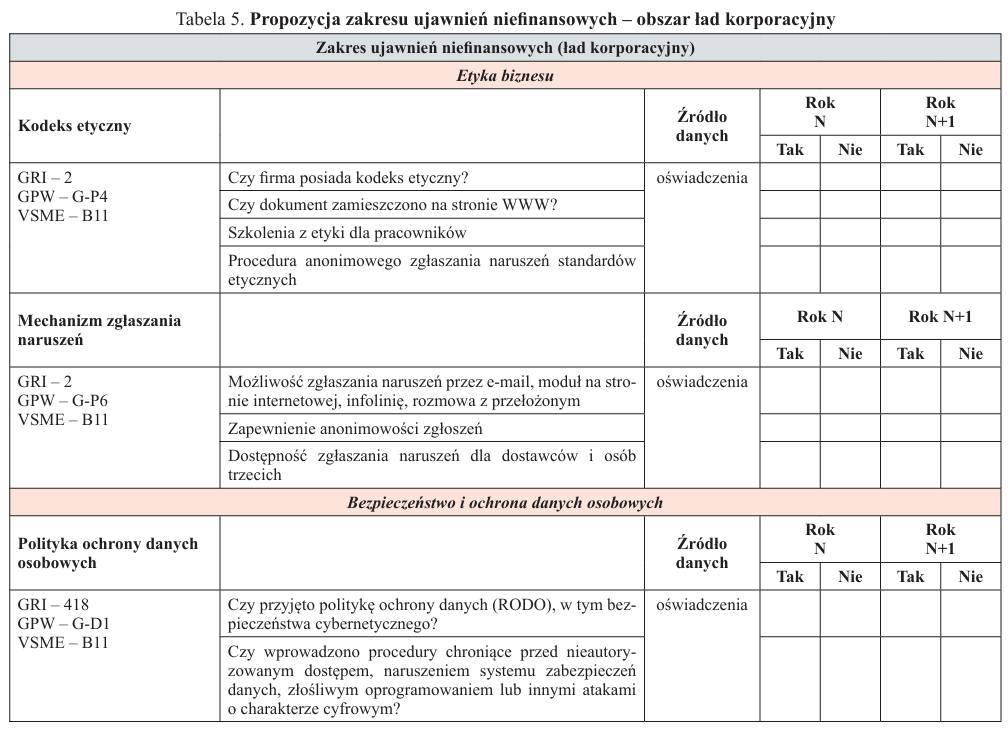

Ujawnienia niefinansowe związane z kwestiami ładu korporacyjnego mogą również dotyczyć takich zagadnień, jak:

- kodeks etyczny,

- mechanizm zgłaszania naruszeń,

- polityka ochrony danych osobowych.

Podstawowymi dokumentami w tych obszarach są oświadczenia właścicieli lub zarządu. W tej części ujawnień nie podano przykładowych mierników efektywności, ale zaproponowano pytania, na które przedsiębiorstwo odpowiada jedynie: tak lub nie.

Kodeks etyczny to dokument, który zawiera zbiór wytycznych dla pracowników i osób trzecich, opisujący zasady postępowania w sytuacjach, które mogą rodzić wątpliwości etyczne. Powinien obejmować obowiązki pracowników, zasady postępowania z informacjami poufnymi i tajemnicą zawodową oraz procedury zgłaszania naruszeń standardów etycznych.

W obszarze mechanizm zgłaszania naruszeń przedsiębiorstwa powinny wskazać sposób czy formę zgłoszenia naruszenia. Może się to odbywać poprzez: e-mail, moduł na stronie internetowej czy infolinię. Chociaż przedsiębiorstwa zatrudniające mniej niż 50 osób – zgodnie z ustawą z 14.06.2024 r. o ochronie sygnalistów (DzU poz. 928) – są co do zasady zwolnione z tworzenia specjalnych procedur dotyczących ochrony sygnalistów, mogą dobrowolnie wprowadzić możliwość zgłaszania naruszeń.

W obszarze polityka ochrony danych osobowych najważniejsze kwestie to wskazanie, czy taka polityka w ogóle została przyjęta w przedsiębiorstwie oraz czy wprowadzono procedury w celu ochrony przed włamaniem, naruszeniem systemu zabezpieczeń danych, nieautoryzowanym dostępem, złośliwym oprogramowaniem lub innymi atakami o charakterze cyfrowym.

Proponowany zakres ujawnień w obszarze ład korporacyjny zawiera tabela 5.

Podsumowanie

Wszelkie rozwiązania rozszerzające obowiązki sprawozdawcze dla przedsiębiorstw mikro i małych powinny być maksymalnie proste we wdrożeniu i codziennym stosowaniu. Choć trudno jest uniknąć pewnych dodatkowych obowiązków, istotne jest, aby były one jak najmniej uciążliwe – z jednej strony odpowiadały na potrzeby użytkowników, a z drugiej czas i koszty ich przygotowania były minimalne. Sprostanie tym wyzwaniom jest kluczem do sukcesu raportowania ZR przedsiębiorstw mikro i małych. Można więc postulować, aby dotychczasowi interesariusze (GUS, BDO, Wody Polskie itd.) stworzyli jednolity system sprawozdawczości, aby nie powtarzać podobnych informacji.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych