Dobrowolny standard raportowania zrównoważonego rozwoju dla przedsiębiorstw mikro, małych i średnich nienotowanych na giełdzie (VSME ESRS)

VSME ESRS (Voluntary Small and Medium-sized Enterprises European Sustainability Reporting Standard) został opracowany przez EFRAG (European Financial Reporting Advisory Group) jako dobrowolny standard raportowania zrównoważonego rozwoju (ZR) dla przedsiębiorstw mikro, małych i średnich (MMŚP) nienotowanych na regulowanym rynku UE. Nie ma on zatem mocy obowiązującej, a jest narzędziem do sprawozdawczości ZR, które te podmioty mogą stosować. Jego celem – jak zapisano w pkt 1 standardu – jest wsparcie MMŚP w następujących obszarach:

- zapewnianie informacji, które umożliwią zaspokojenie potrzeb dużych jednostek wymagających od swoich dostawców informacji na temat ZR,

[1] EFRAG Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME), December 2024, ⇒link⇐. Tłumaczenie polskie: Dobrowolny Standard Raportowania Zrównoważonego Rozwoju dla mikro, małych i średnich przedsiębiorstw nienotowanych na giełdzie (VSME), opracowany przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG), grudzień 2024, ⇒link⇐.

VSME ESRS (Voluntary Small and Medium-sized Enterprises European Sustainability Reporting Standard)[1] został opracowany przez EFRAG (European Financial Reporting Advisory Group) jako dobrowolny standard raportowania zrównoważonego rozwoju (ZR) dla przedsiębiorstw mikro, małych i średnich (MMŚP) nienotowanych na regulowanym rynku UE. Nie ma on zatem mocy obowiązującej, a jest narzędziem do sprawozdawczości ZR, które te podmioty mogą stosować. Jego celem – jak zapisano w pkt 1 standardu – jest wsparcie MMŚP w następujących obszarach:

- zapewnianie informacji, które umożliwią zaspokojenie potrzeb dużych jednostek wymagających od swoich dostawców informacji na temat ZR,

- zapewnianie informacji, które umożliwią zaspokojenie potrzeb banków i inwestorów, dotyczących dostarczania danych, ułatwiając w ten sposób jednostkom dostęp do finansowania,

- poprawa zarządzania w zakresie kwestii związanych z ZR, które ich dotyczą, tj. wyzwań środowiskowych i społecznych, takich jak zanieczyszczenie oraz zdrowie i bezpieczeństwo własnych zasobów pracowniczych; ma to sprzyjać wzrostowi ich konkurencyjności i zwiększyć ich odporność w perspektywie krótko-, średnio- i długoterminowej,

- przyczynianie się do rozwoju bardziej zrównoważonej gospodarki sprzyjającej zaangażowaniu społecznemu.

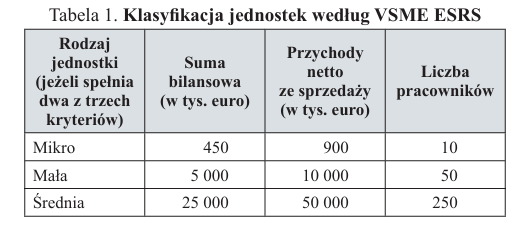

W standardzie zdefiniowano i wyróżniono trzy kategorie MMŚP (na podstawie wartości ich sumy bilansowej, przychodów netto ze sprzedaży i średniej liczby zatrudnionych pracowników w roku obrotowym). Zachęca się je do korzystania ze standardu w celu przygotowania i udostępnienia informacji na temat ZR wszystkim stronom, których mogą one dotyczyć (patrz tabela 1).

Przedstawiona klasyfikacja jednostek gospodarczych jest zgodna z dyrektywą 2023/2775[2].

[2] Dyrektywa delegowana Komisji (UE) 2023/2775 z 17.10.2023 r. zmieniająca dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do dostosowania kryteriów wielkości przedsiębiorstwa dla mikro-, małych, średnich i dużych jednostek lub grup (DzUrz UE Seria L z 21.12.2023 r.).

Zakres przedmiotowy i zasady raportowania

W VSME ESRS przyjęto zakres przedmiotowy raportowania ZR zgodny z tym, który został określony w Europejskich Standardach Raportowania Zrównoważonego Rozwoju (ESRS) dla dużych przedsiębiorstw. Tym samym zapewniono spójność całego systemu raportowania, ale z uwzględnieniem proporcjonalności określonej cechami jednostek, do których jest skierowany. W zasadę proporcjonalności wpisuje się też możliwość stosowania przez mikroprzedsiębiorstwa tylko niektórych części standardu.

Określone w nim wymogi – zgodnie z zasadą podwójnej istotności – umożliwiają przedsiębiorstwu dostarczenie stosownych informacji:

- jaki pozytywny lub negatywny wpływ wywarło i prawdopodobnie wywrze na ludzi lub na środowisko w perspektywie krótko-, średnio- i długoterminowej,

- w jaki sposób kwestie środowiskowe i społeczne wpłynęły lub mogą wpłynąć na jego sytuację finansową, wyniki i przepływy pieniężne w krótkim, średnim i długim okresie.

[3] Obejmuje to rozważenie informacji nt. emisji gazów cieplarnianych z zakresu 3 (patrz § 50–53 standardu). Zał. B zawiera listę możliwych problemów ZR.

Zapewnieniu odpowiedniej jakości raportowanych informacji mają służyć przyjęte zasady. Sprawozdanie ZR powinno przedstawiać informacje, które są istotne, wiarygodne, porównywalne, zrozumiałe i możliwe do zweryfikowania (sprawdzalne). Wymienione zasady są doskonale znane księgowym, a więc nie wymagają bliższej charakterystyki. W ich wypełnieniu może być pomocne przedstawienie przez jednostkę nie tylko informacji zawartych w standardzie, lecz także dodatkowych – w postaci wskaźników lub o charakterze opisowym, odnośnie do kwestii występujących powszechnie w danym sektorze[3].

W celu zachowania porównywalności zasadne jest również raportowanie informacji dotyczących poprzedniego roku. Obowiązuje także zasada „jeśli ma zastosowanie”, co oznacza, że określone informacje są publikowane, wyłącznie gdy występują w danym podmiocie. Jeżeli któreś z tych ujawnień zostanie pominięte, przyjmuje się, że nie ma ono zastosowania. Okoliczności i informacje wymagające publikacji są wskazane w instrukcjach zawartych w każdym ujawnieniu.

Wśród innych zasad uwzględniono:

- zalecenie, by to jednostka będąca spółką dominującą w grupie kapitałowej przygotowywała sprawozdanie ZR w ujęciu skonsolidowanym, z uwzględnieniem informacji o swoich spółkach zależnych,

- zwolnienie spółek zależnych z obowiązku raportowania, jeżeli jednostka dominująca sporządziła

- sprawozdanie ZR w sposób skonsolidowany,

- zgodność terminu corocznie przygotowywanego sprawozdania ZR z terminem przewidzianym dla sprawozdania finansowego, gdy raport ZR jest sporządzany na potrzeby dużych przedsiębiorstw lub banków wymagających corocznej aktualizacji informacji,

- możliwość wskazania, że nie nastąpiły żadne zmiany, i odwołania się do informacji podanych dla tego konkretnego punktu danych w raporcie z poprzedniego roku,

- możliwość przedstawienia raportu ZR opinii publicznej, a nie tylko udostępnianie go rzeczywistym lub potencjalnym kontrahentom biznesowym,

- możliwość prezentacji raportu ZR w oddzielnej sekcji raportu zarządczego albo jako osobnego dokumentu,

- unikanie dwukrotnego publikowania tych samych informacji przez odwołanie się w raporcie ZR do informacji prezentowanych w innych dokumentach, udostępnianych w tym samym czasie,

- możliwość pominięcia informacji niejawnych lub wrażliwych z jednoczesnym oświadczeniem, że jest to przypadek ujawnienia B1 (patrz § 24 standardu),

- spójność z ujawnieniami w sprawozdaniu finansowym za ten sam okres oraz stworzenie powiązań między tymi sprawozdaniami, np. przez zastosowanie odpowiednich odniesień,

- możliwość udostępniania bardziej kompleksowych informacji przez uzupełnienie ujawnień z modułu podstawowego ujawnieniami wybranymi z modułu kompleksowego.

Struktura standardu

VSME ESRS został podzielony na dwa główne moduły, które pozwalają na elastyczne podejście do raportowania, w zależności od specyfiki działalności przedsiębiorstwa. Są nimi:

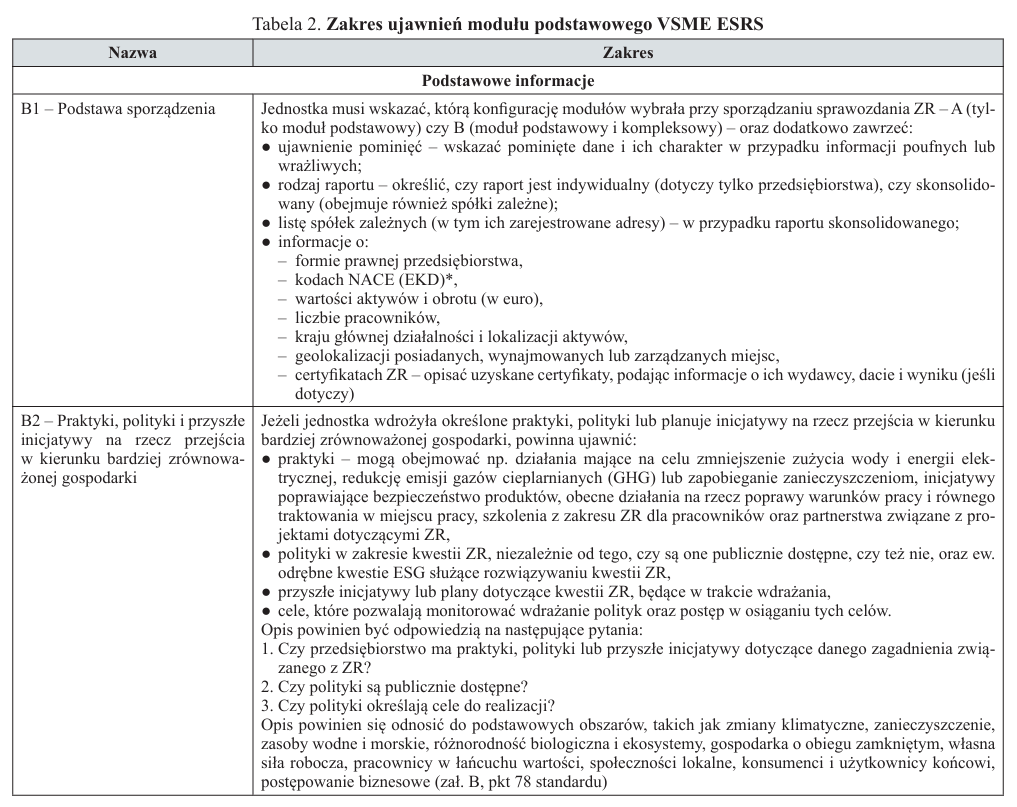

- moduł podstawowy – obejmujący ujawnienia B1 i B2 oraz B3–B11 (podstawowe wskaźniki) – patrz tabela 2;

- moduł kompleksowy – ustalane są tu punkty danych oprócz ujawnień B1–B11, o które prawdopodobnie będą prosić banki, inwestorzy i klienci korporacyjni przedsiębiorstwa (zob. tabela 3).

Moduł podstawowy jest kluczowym elementem VSME ESRS. Pełny jego opis obejmuje szczegółowe wytyczne dotyczące obowiązków sprawozdawczych, prezentowanych ujawnień oraz zasad, których muszą przestrzegać jednostki przygotowujące raporty.

Moduł podstawowy ma charakter docelowy dla mikroprzedsiębiorstw. Jednocześnie stanowi on minimalny wymóg dla innych jednostek, które dobrowolnie zadeklarowały chęć raportowania ZR. Istotne jest, że prezentacja ujawnień w tym module nie musi być poprzedzona złożonym procesem oceny istotności. Wszystkie jednostki są zobowiązane do raportowania ujawnień B1 i B2.

Praktyki, polityki i przyszłe inicjatywy na rzecz przejścia w kierunku bardziej zrównoważonej gospodarki, a więc ujawnienia B2, należy uznać za konieczne, ponieważ w ograniczonym zakresie może ono zastąpić moduł kompleksowy w tych podmiotach. Obecnie w przedsiębiorstwach mikro i małych takie działania są realizowane na bardzo małą skalę. Wprowadzenie tego ujawnienia do standardu może stanowić przesłankę opracowania takich praktyk oraz ich wdrożenia. Jest to jeden z mechanizmów wdrażania ZR w tego typu przedsiębiorstwach.

Podstawowe wskaźniki B3–B11 przedstawia się wówczas, gdy mają one zastosowanie do działalności jednostki. Zasada „jeśli ma zastosowanie” zmniejsza zatem istotnie zarówno niechęć do dobrowolnego raportowania, jak i jego pracochłonność oraz koszty.

[4] 05-03 – Executive Summary online survey responses VSME Public Consultation (pdf). W konsultacjach uczestniczyła też Komisja raportowania i analiz ekonomicznych Rady Naukowej SKwP.

[5] 05-02 – VSME Technical orientations at disclosure requirement level (pdf).

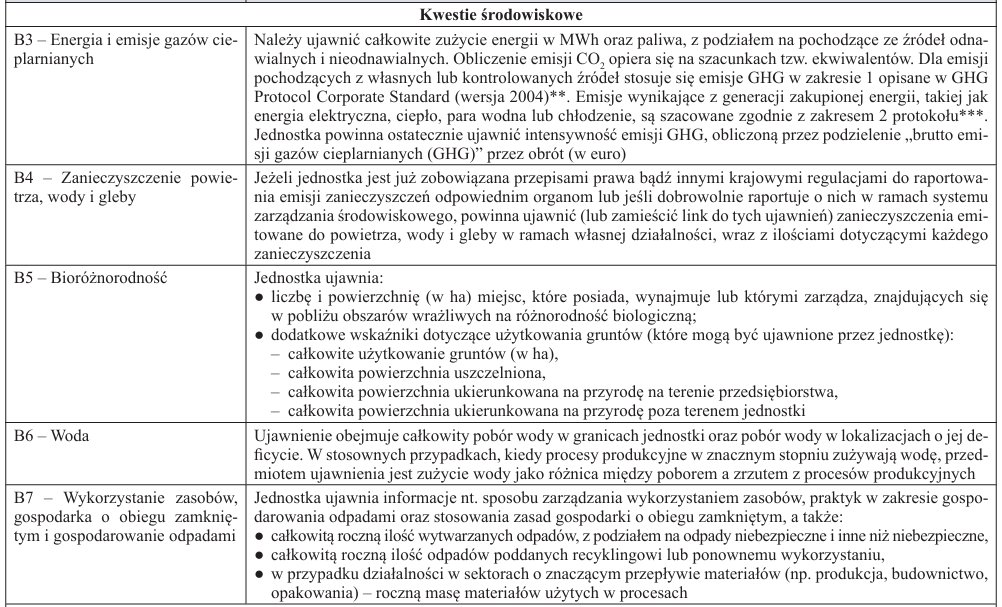

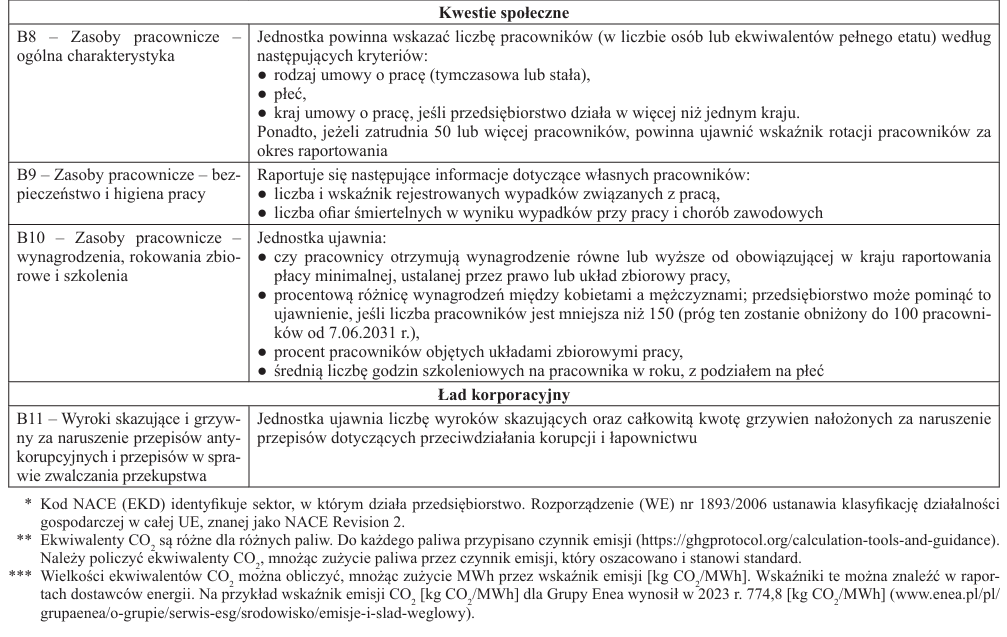

Co więcej, ostateczna wersja standardu mocno skonkretyzowała zakres oraz procedury raportowania ZR. W konsultacjach przeprowadzonych przez EFRAG[4] respondenci podkreślali w szczególności brak przejrzystości terminów i definicji oraz sposobów liczenia wskaźników. Zgłaszane trudności dotyczyły w szczególności ujawnień B3–B5, B7, B11 (obecnie wykreślonego) i B12 (obecnie B11). Odnośnie do usuniętego ujawnienia B11 – dotyczącego pracowników w łańcuchu wartości czy społeczności dotkniętych wpływem przedsiębiorstwa, konsumentów i użytkowników końcowych raportów – trudność polegała na zrozumieniu, kogo ono dotyczy.

W odniesieniu do pozostałych ujawnień argumenty w większości zostały uwzględnione w ostatecznej wersji standardu, co można uznać za sukces. W przypadku ujawnień B3 – Energia i emisje gazów cieplarnianych, i B5 – Bioróżnorodność, oczekiwano istotnego wsparcia, w tym udostępnienia on-line bezpłatnych narzędzi obliczeniowych. Zasadne jest tu przywołanie linków do narzędzi udostępnianych przez globalne konsorcja do mapowania różnych obszarów ochrony. Takie narzędzia już istnieją lub są zapowiadane.

W przypadku ujawniania informacji odnośnie do zanieczyszczenia powietrza, wody i gleby (B4) przez podmioty już raportujące w ramach norm ISO 14001 czy Systemu ekozarządzania i audytu EMAS, podkreślano konieczność unikania podwójnego raportowania i wzajemnego odwoływania się do tych norm w celu uproszczenia przepływu informacji, co znalazło swoje bezpośrednie odzwierciedlenie w finalnej wersji standardu.

W konsultacjach zauważono, że wykorzystanie zasobów, gospodarka o obiegu zamkniętym i gospodarowanie odpadami (B7) wymagają odpowiednio pogłębionych analiz i wprowadzenia stosownych, innowacyjnych, często bardzo kosztownych nowych rozwiązań, także w kooperacji z innymi podmiotami. Ujawnienia te pokazują jednak, czy i jak jednostka włącza się w poprawę efektywności wykorzystania coraz bardziej ograniczonych zasobów, we wdrożenie gospodarki o obiegu zamkniętym oraz gospodarowanie odpadami w szerszym wymiarze niż tylko segregacja i uregulowanie zasad ich odbioru. W ostatecznej wersji standardu oddzielono ujawnienia dotyczące przepływu materiałów i generowanych odpadów od praktyk zarządczych.

W przypadku informacji B11 – Wyroki skazujące i grzywny za naruszenie przepisów antykorupcyjnych i przepisów w sprawie zwalczania przekupstwa, podniesiono problemy identyfikacji i ochrony danych osobowych. Punkt ten nie uległ jednak zmianie.

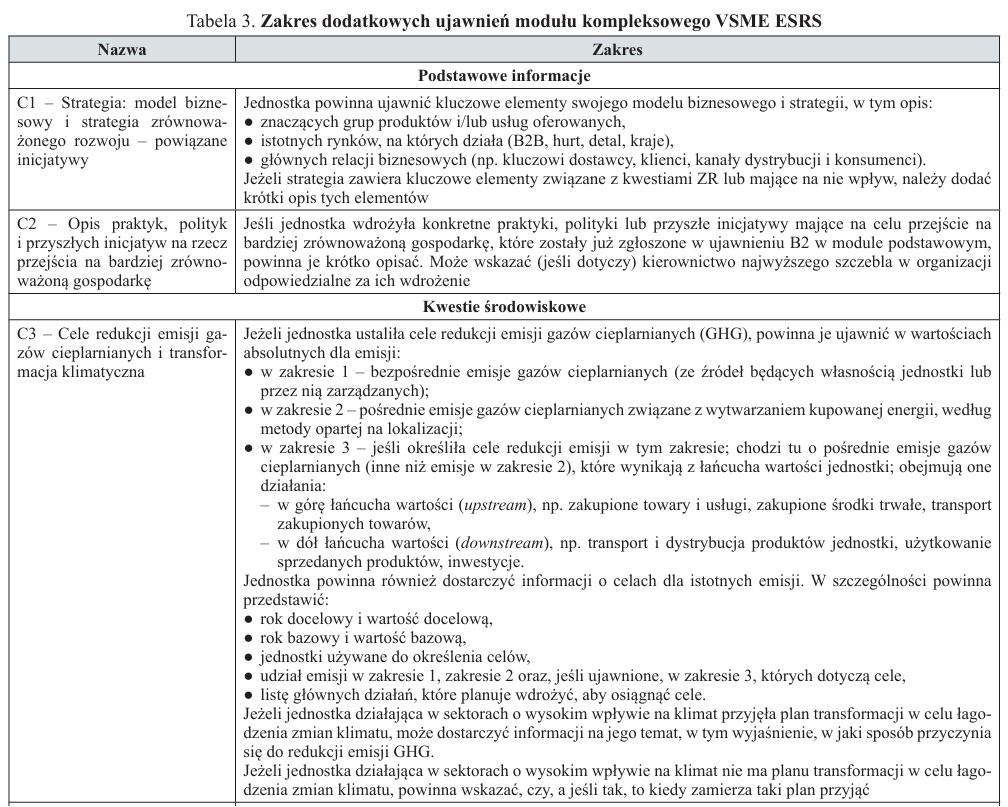

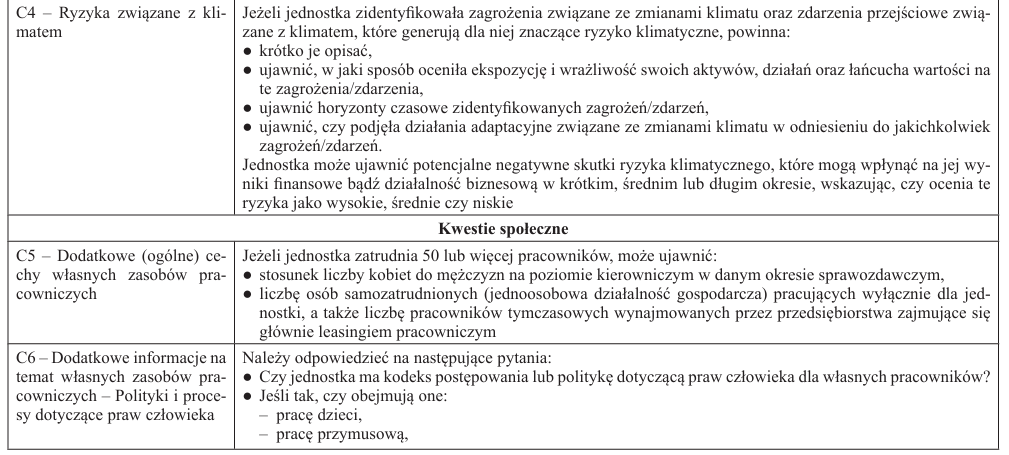

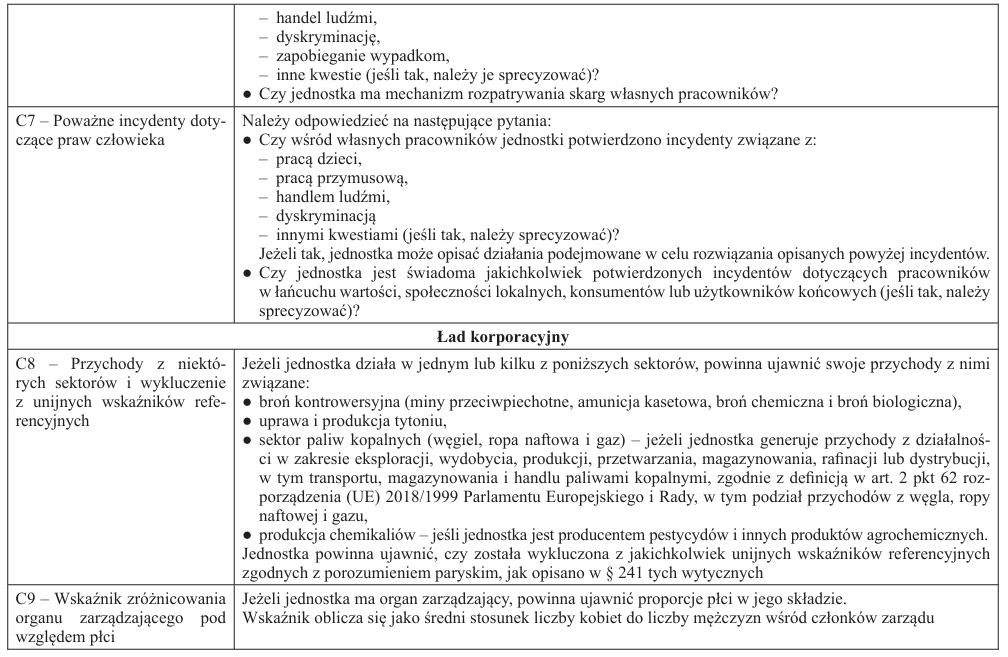

Moduł kompleksowy to bardziej zaawansowany komponent systemu raportowania, który obejmuje 9 dodatkowych wymogów (C1–C9) ujawniania informacji, stanowiących rozszerzenie modułu podstawowego (B1–B11). Warunkiem wstępnym wdrożenia modułu kompleksowego jest jednak zastosowanie modułu podstawowego.

Wprowadzenie modułu kompleksowego wymaga dostarczenia bardziej szczegółowych i zaawansowanych danych dotyczących kwestii ZR. Jest on skierowany przede wszystkim do tych MMŚP, które mają już ugruntowane praktyki ZR. Dzięki temu mogą one dostarczać kompleksowych informacji kluczowym partnerom biznesowym, takim jak inwestorzy, klienci korporacyjni czy instytucje finansowe oraz inni interesariusze.

Moduł kompleksowy został zaprojektowany z myślą o przedsiębiorstwach, które są w stanie przedstawić szczegółowe dane dotyczące swojej działalności w kontekście ZR. Dotyczy to zarówno wpływu ich działań na środowisko, społeczeństwo, jak i ładu korporacyjnego (kwestie ESG). Moduł ten umożliwia przedsiębiorstwom pełniejsze odzwierciedlenie ich zaangażowania w cele ZR oraz odpowiedzialności społecznej.

W tabeli 3 zaprezentowano listę ujawnień (C1–C9), które jednostka może raportować, jeśli mają one zastosowanie do jej działalności. W przypadku pominięcia któregoś z opisywanych ujawnień standard zakłada, że nie ma ono zastosowania.

System modułowy raportowania ZR pozwala MMŚP na stopniowe wdrażanie narzędzi raportowania. Firmy mogą rozpocząć od modułu podstawowego, który koncentruje się na kluczowych wskaźnikach, a następnie rozszerzać swoje raporty w miarę rozwijania praktyk ZR. Moduł kompleksowy umożliwia większą elastyczność i dostosowanie procesu raportowania do specyfiki działalności przedsiębiorstwa oraz jego możliwości operacyjnych.

Podejście modułowe zapewnia, że VSME ESRS jest odpowiedni zarówno dla mikroprzedsiębiorstw zatrudniających mniej niż 10 pracowników, jak i dla większych MMŚP, liczących nawet do 250 pracowników. Wprowadzenie modułu kompleksowego wspiera przedsiębiorstwa w lepszym dostosowywaniu się do wymagań regulacyjnych, zwiększaniu transparentności wobec interesariuszy i budowaniu przewagi konkurencyjnej na rynku. Moduł ten dostarcza również dodatkowych danych potrzebnych partnerom biznesowym do oceny profilu ryzyka ZR jednostki, np. jako potencjalnego dostawcy lub kredytobiorcy.

Moduł kompleksowy to narzędzie pozwalające przedsiębiorstwom o większej dojrzałości w zakresie ZR na bardziej precyzyjne i szczegółowe raportowanie, przy jednoczesnym zachowaniu elastyczności systemu wspierającego rozwój i skalowanie kwestii ESG. Moduł ten pomaga pogłębiać transparentność oraz budować zaufanie w relacjach z kluczowymi interesariuszami, wspierając ocenę ryzyk w coraz bardziej wymagającym środowisku biznesowym.

Podsumowanie

Przedstawione założenia VSME ESRS pozawalają na stwierdzenie, że standard ten jest narzędziem umożliwiającym realizację przyjętych celów. Jego zaletami są:

1. spójność w całym systemie raportowania;

2. dostarczanie informacji odpowiadających potrzebom dużych przedsiębiorstw, banków i inwestorów;

3. proporcjonalność zastosowanych rozwiązań do specyfiki MMŚP, co istotnie wpływa na relację kosztów i korzyści, w tym:

a) konsolidacja raportów – standard zaleca, aby spółki matki grup przygotowywały raporty ZR, uwzględniając informacje o spółkach zależnych, co umożliwia bardziej kompleksowe i wiarygodne raportowanie dla całej grupy i jednocześnie zwalnia spółki zależne z obowiązku raportowania,

b) elastyczność, czyli możliwość wyboru modułu (ostatecznie ograniczonych do dwóch w porównaniu z pierwotną wersją projektu standardu, gdzie prezentowane były trzy) i stosowania tylko niektórych części standardu przez mikroprzedsiębiorstwa,

c) możliwość udostępniania bardziej kompleksowych informacji przez integrację wymaganych ujawnień z modułu podstawowego z ujawnieniami wybranymi z modułu kompleksowego,

d) obowiązywanie zasady „jeśli ma zastosowanie”, oznaczającej, że określone informacje są publikowane wyłącznie, gdy występują w danej jednostce (okoliczności i zakres określają instrukcje zawarte w każdym ujawnieniu); zmniejsza to złożoność i pracochłonność procesu raportowania,

e) pominięcie w określonym przypadku (ale z jednoczesnym złożeniem oświadczenia) informacji niejawnych lub wrażliwych,

f) unikanie dwukrotnego publikowania, gdy nie nastąpiły żadne zmiany w raportowaniu przez odwołanie się do informacji podanych dla tego konkretnego punktu danych w raporcie z poprzedniego roku, a także gdy informacje są publikowane w innych dokumentach udostępnianych w tym samym czasie,

g) zgodność terminu corocznie przygotowanego sprawozdania ZR z terminem przewidzianym dla sprawozdania finansowego oraz spójność tych dokumentów dzięki zastosowaniu odpowiednich odniesień,

h) możliwość prezentacji raportu ZR opinii publicznej, a nie tylko udostępnianie rzeczywistym lub potencjalnym kontrahentom biznesowym;

4. zwiększenie zaufania klientów, inwestorów i innych interesariuszy do działalności MMŚP, a więc także poprawa konkurencyjności i zwiększenie odporności w perspektywie krótko-, średnio- i długoterminowej; standard wymaga dostarczania informacji, które są istotne, wiarygodne, porównywalne, zrozumiałe i weryfikowalne oraz prezentują ciągłość działań przedsiębiorstwa poprzez raportowanie informacji dotyczących poprzedniego roku;

5. wspieranie ZR – standard promuje ZR, zachęcając MMŚP do raportowania ESG, to zaś może się przyczynić do bardziej odpowiedzialnego zachowania przedsiębiorstw oraz wpłynąć pozytywnie na środowisko i społeczeństwo;

6. poprawa dostępu do finansowania – raportowanie zgodnie ze standardem może zwiększyć dostęp MMŚP do finansowania; w miarę jak inwestorzy i kredytodawcy stają się bardziej świadomi kwestii ZR, firmy, które dostarczają informacji w tym zakresie, mogą być bardziej atrakcyjne i otrzymywać lepsze warunki finansowania.

Założenia pokazują wyraźnie, że w przyjętej wersji standardu uwzględniono wnioski przedstawione w trakcie konsultacji. W szerszym zakresie wprowadzono została zasada proporcjonalności, co przyczyni się do ograniczenia pracochłonności i kosztochłonności ujawniania informacji. Powstało pomocne narzędzie, które już teraz zawiera wiele rozwiązań ułatwiających proces raportowania, w tym zestaw instrumentów wspierających cały proces, o które wnioskowali uczestnicy konsultacji. Można do nich zaliczyć: słownik definicji (zał. A) oraz listę możliwych problemów ZR (zał. B).

Przedsiębiorstwo powinno składać sprawozdania, korzystając z formularzy B1–B11 z ujawnieniami wybranymi z modułu kompleksowego. Przygotowanie raportu istotnie wspiera szerokie poradnictwo odnoszące się do każdej pozycji. Przedstawiono w nim m.in. zakres, przekroje, formę publikowanych wskaźników i danych opisowych, sposoby obliczania wskaźników wraz z przykładami i pomocne narzędzia, tj. kalkulatory oraz źródła informacji wraz z odwołaniem do stosownych dokumentów i regulacji z podaniem strony internetowej.

Zachętą do podjęcia raportowania przez MMŚP jest też zapowiedź opracowania przez EFRAG kolejnych przewodników, narzędzi cyfrowych i wsparcia wdrażania (działania edukacyjne, zaangażowanie interesariuszy), których celem jest ułatwienie zrozumienia niektórych elementów technicznych zawartych w wytycznych.

[6] P. Mućko, A. Niemiec, W. Skoczylas, Dobrowolny przymus? Uwarunkowania raportowania w zakresie zrównoważonego rozwoju przez małe i średnie przedsiębiorstwa, „Zeszyty Teoretyczne Rachunkowości” 2021, vol. 45, nr 4, s. 91−109.

Skuteczność przedstawionych działań jest jednak uwarunkowana – co jest najtrudniejsze – zmianą sposobu postrzegania samego ZR przez MMŚP i wymaga odpowiedzi na pytanie: jak osiągnąć rentowność, zachowując zasady ZR i możliwość dalszego funkcjonowania w nowych warunkach? Niezależnie od odpowiedzi presja na ujawnianie przez te podmioty informacji na temat ZR nasila się w formie „dobrowolnego przymusu”, w tym ze strony istotnych interesariuszy zobowiązanych do raportowania ZR w całym łańcuchu tworzenia wartości[6].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych