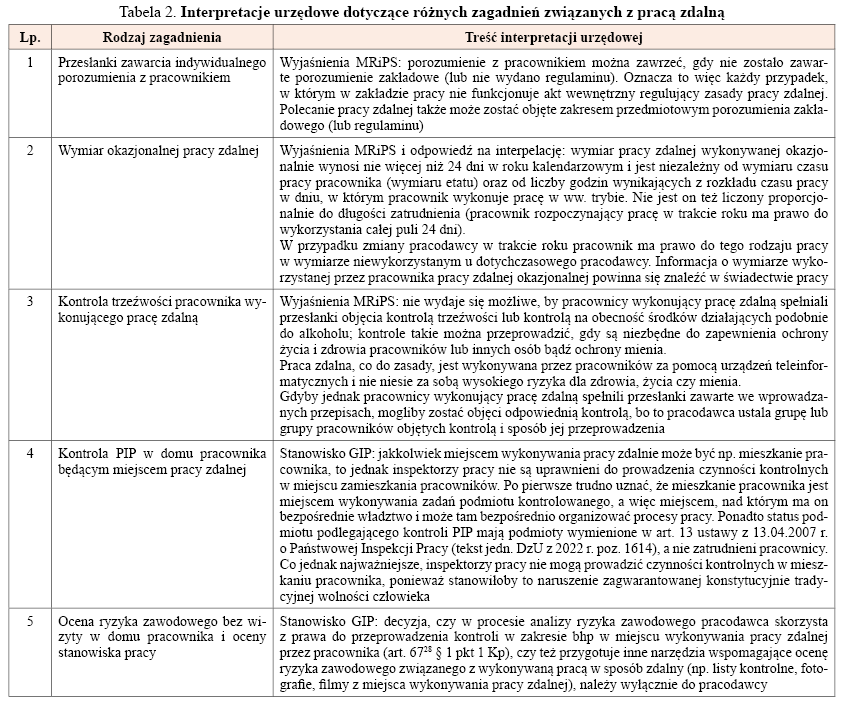

Praca zdalna w wyjaśnieniach urzędowych

Zgodnie z definicją „pracy zdalnej” (patrz ramka) ten rodzaj pracy może być wykonywany z jednego lub z kilku miejsc wskazanych przez pracownika, pod warunkiem że wszystkie zostaną zaakceptowane przez pracodawcę. Wielość lokalizacji potwierdzają wyjaśnienia MRiPS. Resort wskazuje w nich również, że może to być miejsce zamieszkania pracownika lub inne wybrane przez niego miejsce (miejsca), na które pracodawca wyraził zgodę, w tym kawiarenka internetowa. Miejsce (miejsca) pracy zdalnej musi być wspólnie uzgodnione przez pracownika i pracodawcę. Dotyczy to zarówno pierwszego wyboru, jak i każdej zmiany. Przepisy nie dopuszczają bowiem całkowitej swobody pracownika w tym zakresie, narzucając konieczność współdziałania z pracodawcą (por. wyjaśnienia MRiPS).

To część wyjaśnień MRiPS oraz Głównego Inspektoratu Pracy (GIP) do art. 6718–6734 Kp o pracy zdalnej, które weszły w życie 7.04.2023 r. Całość interpretacji, których opis znajduje się poniżej, można znaleźć w:

- odpowiedziach resortu pracy na pytania, zamieszczonych na stronie internetowej resortu[1] (dalej wyjaśnienia MRiPS),

- odpowiedzi ministerialnej z 23.02.2023 r. na interpelację poselską nr 38835 w sprawie zmian w przepisach w kontekście pracy zdalnej[2] (dalej odpowiedź na interpelację),

- stanowisku Głównego Inspektoratu Pracy z 9.02.2023 r.[3] (GIP-GBI.0701.24.2023.4, dalej stanowisko GIP).

Miejsce pracy zdalnej

Zgodnie z definicją „pracy zdalnej” (patrz ramka) ten rodzaj pracy może być wykonywany z jednego lub z kilku miejsc wskazanych przez pracownika, pod warunkiem że wszystkie zostaną zaakceptowane przez pracodawcę. Wielość lokalizacji potwierdzają wyjaśnienia MRiPS. Resort wskazuje w nich również, że może to być miejsce zamieszkania pracownika lub inne wybrane przez niego miejsce (miejsca), na które pracodawca wyraził zgodę, w tym kawiarenka internetowa. Miejsce (miejsca) pracy zdalnej musi być wspólnie uzgodnione przez pracownika i pracodawcę. Dotyczy to zarówno pierwszego wyboru, jak i każdej zmiany. Przepisy nie dopuszczają bowiem całkowitej swobody pracownika w tym zakresie, narzucając konieczność współdziałania z pracodawcą (por. wyjaśnienia MRiPS).

Definicja pracy zdalnej

Praca zdalna to praca wykonywana całkowicie lub częściowo w miejscu wskazanym przez pracownika i każdorazowo uzgodnionym z pracodawcą, w tym pod adresem zamieszkania pracownika, w szczególności z wykorzystaniem środków bezpośredniego porozumiewania się na odległość (art. 6718 Kp).

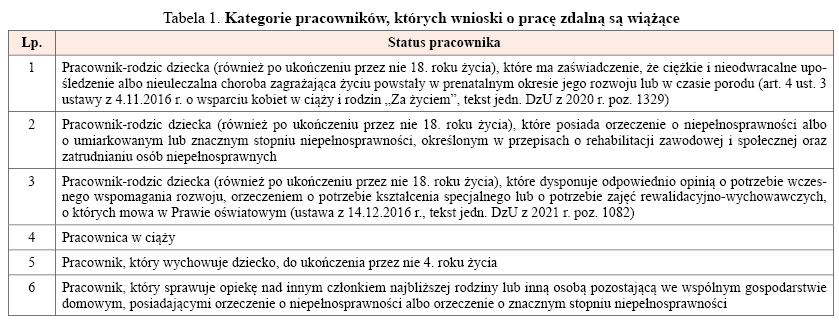

Wiążące wnioski pracownicze

Zasadniczo pracodawca nie musi uwzględniać wniosków pracowników składanych w związku z pracą zdalną (np. o realizację zadań w tej formie), w tym odnoszących się do pracy zdalnej okazjonalnej. Jednak w przypadku niektórych ma taki obowiązek ze względu na ich wiążący charakter. Dotyczy to wniosków:

- o wykonywanie pracy zdalnej przez pracowników wymienionych w art. 6719 § 6 i 7 Kp (patrz tabela 1) – przyczyną odmowy może być wyłącznie organizacja pracy lub rodzaj pracy wykonywanej przez pracownika, o czym pracownik powinien być poinformowany w ciągu 7 dni od złożenia wniosku,

- o zaprzestanie wykonywania pracy zdalnej (wprowadzonej w trakcie zatrudnienia) i przywrócenie poprzednich warunków wykonywania pracy (art. 6722 § 1 Kp); pracodawca ma prawo złożyć tego rodzaju wniosek w przypadku pracowników wymienionych w poprzednim punkcie, wyłącznie gdy dalsze wykonywanie pracy zdalnej nie jest możliwe ze względu na organizację pracy lub rodzaj pracy wykonywanej przez pracownika (art. 6722 § 2 Kp).

Związanie wnioskiem oznacza konieczność jego realizacji. Brak tej cechy uprawnia pracodawcę do nieprzyjęcia wniosku. Tak jest w przypadku okazjonalnej pracy zdalnej (por. wyjaśnienia MRiPS). Odmowa nie może mieć jednak charakteru dyskryminacyjnego (por. odpowiedź na interpelację).

Wydanie i cofnięcie polecenia

W wyjaśnieniach MRiPS przypomniano warunki, które muszą być spełnione, żeby pracodawca mógł wydać polecenie wykonywania pracy zdalnej (art. 6719 § 3 Kp). Pierwszy to wcześniejsze (bezpośrednio przed samym poleceniem) otrzymanie od pracownika oświadczenia o posiadaniu warunków lokalowych i technicznych do wykonywania pracy zdalnej, przy czym pracodawca nie może weryfikować ani podważać oceny pracownika. Drugi stanowią szczególne okoliczności, które dają pracodawcy prawo do polecenia (a nie uzgadniania) świadczenia pracy zdalnej. Należą do nich okresy:

- obowiązywania stanu nadzwyczajnego, stanu zagrożenia epidemicznego albo epidemii oraz 3 miesięcy po ich odwołaniu lub

- w których zapewnienie przez pracodawcę bezpiecznych i higienicznych warunków pracy w dotychczasowym miejscu pracy pracownika nie jest czasowo możliwe z powodu działania siły wyższej (np. zniszczenie miejsca pracy na skutek pożaru).

Pracodawca może w każdym czasie cofnąć polecenie pracy zdalnej, zachowując 2 dni wyprzedzenia. Musi to także zrobić niezwłocznie po uzyskaniu od pracownika informacji o zmianie warunków lokalowo-technicznych, uniemożliwiających pracę na odległość (art. 6719 § 4 i 5 Kp).

Przejście na pracę tradycyjną

Jeżeli świadczenie pracy zdalnie było uzgadniane w trakcie zatrudnienia, pracodawca i pracownik mogą wystąpić z wiążącym wnioskiem o zaprzestanie wykonywania pracy zdalnej i przywrócenie poprzednich warunków wykonywania pracy, co powinno nastąpić:

- w terminie wspólnie ustalonym, ale nie dłuższym niż 30 dni od dnia otrzymania wniosku,

- po upływie 30 dni od dnia otrzymania wniosku, jeśli nie porozumieją się co do terminu powrotu do tradycyjnego systemu pracy (art. 6722 Kp).

Takie prawo nie przysługuje im, gdy uzgodnili wykonywanie pracy zdalnej przy zawieraniu umowy o pracę. Pracownik i pracodawca nie mogą zatem wówczas w tym trybie cofnąć zgody na pracę zdalną i przywrócić pracownika do pracy w dotychczasowym miejscu (np. w biurze). Wskazują na to wyjaśnienia MRiPS.

Zakres pokrywanych kosztów

Pracodawca nie ma obowiązku obliczać – odrębnie dla każdego pracownika – kosztów pracy zdalnej (np. energii elektrycznej). Szczegółowe zasady pokrywania przez niego tych kosztów oraz ustalania ekwiwalentu pieniężnego lub ryczałtu muszą być zawarte w:

- zakładowym porozumieniu lub regulaminie,

- porozumieniu z pracownikiem – przy braku zakładowego porozumienia lub regulaminu.

W kwestii ekwiwalentu albo ryczałtu kodeksowe wytyczne sprowadzają się do uwzględniania przy ich ustalaniu w szczególności norm zużycia materiałów i narzędzi pracy, w tym urządzeń technicznych, ich udokumentowanych cen rynkowych oraz ilości materiału wykorzystanego na potrzeby pracodawcy i jego cen rynkowych, a także norm zużycia energii elektrycznej oraz kosztów usług telekomunikacyjnych. Sposób ustalenia wysokości tych świadczeń leży zaś w gestii stron dokumentu wprowadzającego pracę zdalną (por. wyjaśnienia MRiPS).

W katalogu kosztów pracy zdalnej, pokrywanych obowiązkowo przez pracodawcę, nie znajdują się koszty:

- zużycia wody lub użytkowania powierzchni w domu pracownika,

- zakupu przez pracownika biurka i krzesła, które w świetle § 2 pkt 2 lit. c rozporządzenia MPiPS z 1.12.1998 r. w sprawie bezpieczeństwa i higieny pracy na stanowiskach wyposażonych w monitory ekranowe (DzU nr 148 poz. 973) są częścią wyposażenia stanowiska pracy zdalnej, a nie narzędziami pracy (por. stanowisko GIP).

Pracodawca może je pokrywać, jeżeli odpowiednie zapisy zostaną umieszczone w porozumieniu zakładowym, regulaminie lub porozumieniu z pracownikiem (por. wyjaśnienia MRiPS).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych