Potrącenia z wypłat pracowniczych – w świetle wyjaśnień MRPiPS

Nie wszystkie wypłaty pracownicze to składniki wynagrodzenia za pracę. Ich właściwa klasyfikacja decyduje, które z nich są, a które nie są chronione przed egzekucją (w postaci kolejności i limitów oraz kwoty wolnej od potrąceń). Występują jednak wyjątki. Przy dwóch stosunkach pracy istniejących jednocześnie między tym samym pracodawcą i tym samym pracownikiem sytuacja tylko teoretycznie bardziej się komplikuje, gdy wpłynie zajęcie komornicze.

Nie wszystkie wypłaty pracownicze to składniki wynagrodzenia za pracę. Ich właściwa klasyfikacja decyduje, które z nich są, a które nie są chronione przed egzekucją (w postaci kolejności i limitów oraz kwoty wolnej od potrąceń). Występują jednak wyjątki. Przy dwóch stosunkach pracy istniejących jednocześnie między tym samym pracodawcą i tym samym pracownikiem sytuacja tylko teoretycznie bardziej się komplikuje, gdy wpłynie zajęcie komornicze.

Nagroda jubileuszowa

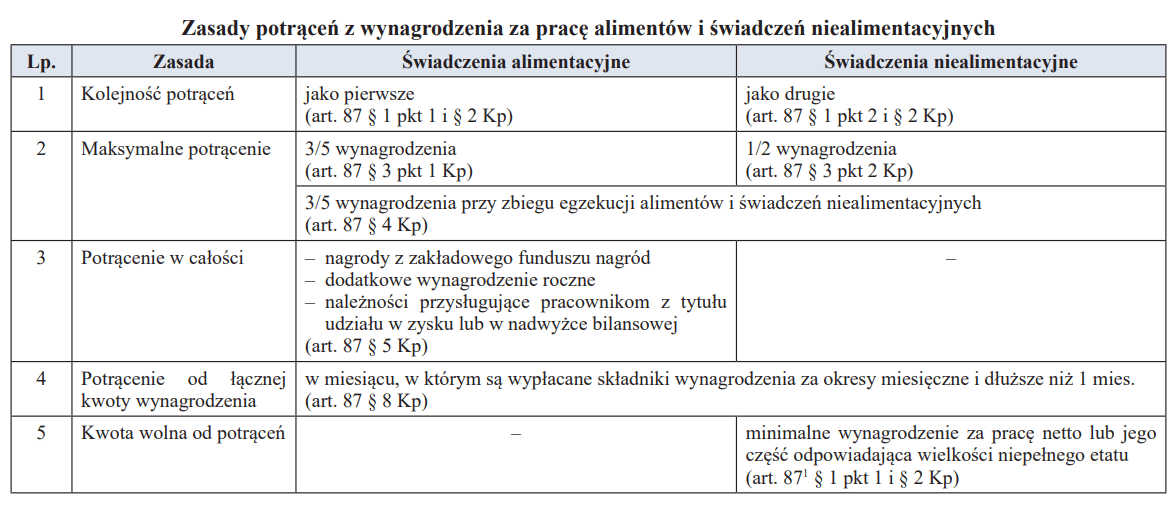

Na gruncie kodeksowych przepisów ochronnych „wynagrodzenie za pracę” rozumie się szeroko. Stąd nagroda jubileuszowa mieści się w tym pojęciu. Nie wynika to z regulacji prawnych, ale z orzecznictwa (m.in. uchwała 7 sędziów SN z 17.01.2013 r., II PZP 4/12, wyrok SN z 19.02.2004 r., I PK 217/03, wyrok SO w Łodzi z 16.02.2021 r., VIII Pa 45/20, wyrok WSA w Gliwicach z 1.12.2020 r., III SA/Gl 450/20). Jak się to przekłada na obowiązki pracodawcy, gdy wypłaty dla pracownika są zajęte przez komornika lub egzekucyjny organ administracyjny (np. US)? Musi on postępować zgodnie z art. 87 § 1 pkt 1 i 2, § 2–5 i 8 oraz art. 871 Kp – patrz tabela.

[1] ⇒link⇐

Taka praktyka nie budzi od lat wątpliwości, choć pojawiają się odmienne opinie. Wskazuje je resort pracy w swoim stanowisku (pkt 1 wyjaśnień MRPiPS z 17.05.2024 r. w sprawie potrąceń z wypłat pracowniczych[1], dalej wyjaśnienia z 17.05.2024 r.).

Nagrody „doceniające”

Pracodawca może (nie musi) nagrodzić pracownika według własnego uznania (tzw. nagroda doceniająca) w trybie przepisów wewnątrzzakładowych (np. regulaminu wynagradzania) lub umowy o pracę, jeśli jest w nich zapis o takiej opcji. Ma też prawo przyznawać nagrody pracownikom przyczyniającym się szczególnie do wykonywania zadań zakładu pracy poprzez wzorowe wypełnianie obowiązków, przejawianie inicjatywy w pracy oraz podnoszenie jej wydajności i jakości (art. 105 Kp). Sądy odbierają takim nagrodom ochronę przed potrąceniami – w zakresie maksymalnego limitu – bez względu na źródło ich finansowania i charakter egzekwowanych świadczeń. Nie traktują ich bowiem jak składnika wynagrodzenia za pracę (m.in. wyrok SN z 23.05.2014 r., II PK 273/13, wyrok SA w Warszawie z 30.10.2014 r., III APa 33/13, i wyrok SO w Łodzi z 10.03.2016 r., VII Pa 37/16).

Ponadto pracodawca musi wziąć pod uwagę art. 87 § 5 Kp (por. pkt 3 tabeli). Wymaga on spełnienia dwóch warunków, żeby nawet część nagrody nie trafiła do pracownika, ale w całości do egzekutora. Mianowicie nagroda musi:

- być finansowana z zakładowego funduszu nagród,

- podlegać egzekucji na zaspokojenie świadczeń alimentacyjnych.

Przy pokrywaniu nagrody z innego źródła niż zakładowy fundusz nagród pracodawca nie może zatem potrącić z niej więcej niż 3/5 jej wysokości. Tego zdania jest MRPiPS (pkt 1 wyjaśnień z 17.05.2024 r.). Ponieważ stanowisko resortu nie ma mocy wiążącej, pracodawca może wybierać między tym poglądem a wykładnią sądową (dopuszczającą możliwość potrącenia pełnej kwoty nagrody). Trafność wyboru ostatecznie oceni sąd, jeżeli sprawa do niego wpłynie.

Dwie kwoty wolne

Jeśli pracownika wiąże z pracodawcą jedna umowa o pracę, to dotyczy go tylko jedna kwota wolna od potrąceń (por. pkt 5 tabeli) w każdym miesiącu, w którym otrzymuje wypłaty z różnych tytułów. Ta zasada wynika z interpretacji urzędowych (pisma Głównego Inspektoratu Pracy z 19.11.2012 r., GNP-364/306-072-43-1/12, i MPiPS z 16.05.2013 r.). Obowiązuje ona również przy kilku terminach wypłat w miesiącu.

Ile kwot wolnych stosuje się w przypadku, gdy pracodawcę łączą z pracownikiem dwie umowy o pracę? MRPiPS uważa, że dwie (pkt 2 wyjaśnień z 17.05.2024 r).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych