Estoński CIT w nowej odsłonie (cz. II) – ogólne zasady rachunkowości i opodatkowania ryczałtem od dochodów spółek

Mateusz Kaczmarek

Księgi rachunkowe podatnika ryczałtu od dochodów spółek (tzw. estoński CIT, dalej ryczałt lub EC), prowadzone zgodnie z uor, stanowią jednocześnie podstawę ewidencji podatkowej. W przepisach updop regulujących EC występują pojęcia wyniku finansowego netto, podziału lub pokrycia wyniku finansowego netto, zysku (straty) netto, którym nadano znaczenie ustalone w przepisach o rachunkowości.

W związku z tym u podatnika EC przychody i koszty ustalane dla celów rachunkowych stają się przychodami i kosztami podatkowymi, obowiązuje wyłącznie rachunkowa metoda ustalania różnic kursowych, nie mają zastosowania przewidziane w updop wyłączenia z kosztów uzyskania przychodów, zasady ustalania momentu powstania przychodu i poniesienia kosztu (np. w przypadku odsetek), nie stają się przychodem przysporzenia uznawane za przychody wyłącznie przez updop (np. przyjęcie nieodpłatnej usługi).

Aby wyeliminować podwójne opodatkowanie/rozliczenie tych samych przychodów/kosztów oraz możliwość nieuwzględnienia określonych przychodów/kosztów w rozliczeniu podatkowym, podatnik przechodzący na ryczałt ma obowiązek sporządzić wstępną korektę przychodów i kosztów uzyskania przychodów, tzn. ustalić różnice w przychodach i kosztach, które wynikają z ich odmiennej klasyfikacji dla celów prawa podatkowego i bilansowego, a także ustalić i ew. opodatkować powstały w ten sposób dochód.

[1] Art. 28c pkt 2–4 updop.

Księgi rachunkowe podatnika ryczałtu od dochodów spółek (tzw. estoński CIT, dalej ryczałt lub EC), prowadzone zgodnie z uor, stanowią jednocześnie podstawę ewidencji podatkowej. W przepisach updop regulujących EC występują pojęcia wyniku finansowego netto, podziału lub pokrycia wyniku finansowego netto, zysku (straty) netto, którym nadano znaczenie ustalone w przepisach o rachunkowości[1].

W związku z tym u podatnika EC przychody i koszty ustalane dla celów rachunkowych stają się przychodami i kosztami podatkowymi, obowiązuje wyłącznie rachunkowa metoda ustalania różnic kursowych, nie mają zastosowania przewidziane w updop wyłączenia z kosztów uzyskania przychodów, zasady ustalania momentu powstania przychodu i poniesienia kosztu (np. w przypadku odsetek), nie stają się przychodem przysporzenia uznawane za przychody wyłącznie przez updop (np. przyjęcie nieodpłatnej usługi).

[2] Ten temat zostanie szerzej omówiony w cz. III artykułu, która ukaże się w kolejnym numerze „Rachunkowości”.

Aby wyeliminować podwójne opodatkowanie/rozliczenie tych samych przychodów/kosztów oraz możliwość nieuwzględnienia określonych przychodów/kosztów w rozliczeniu podatkowym, podatnik przechodzący na ryczałt ma obowiązek sporządzić wstępną korektę przychodów i kosztów uzyskania przychodów, tzn. ustalić różnice w przychodach i kosztach, które wynikają z ich odmiennej klasyfikacji dla celów prawa podatkowego i bilansowego, a także ustalić i ew. opodatkować powstały w ten sposób dochód[2].

[3] Art. 28j ust. 1 pkt 6 updop.

[4] Art. 28d updop.

Podatnik ryczałtu jest obowiązany do prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych na podstawie przepisów o rachunkowości (a ściślej na podstawie uor, gdyż z opodatkowania ryczałtem nie może korzystać jednostka, która sporządza sprawozdania finansowe zgodnie z MSR[3]), w sposób zapewniający prawidłowe określenie wysokości[4]:

- zysku (straty) netto, podstawy opodatkowania i wysokości należnego podatku,

- w kapitale własnym – kwoty zysków niepodzielonych i kwoty zysków podzielonych odniesione na kapitały, wypracowanych w latach opodatkowania ryczałtem, oraz kwoty niepokrytych strat poniesionych w tych latach; zyski lub straty muszą być wyodrębniane w sprawozdaniach finansowych do roku ich wypłaty bądź pokrycia.

Podatnik objęty ryczałtem nie podlega opodatkowaniu na zasadach ogólnych (tj. według stawek 19 lub 9%). Nie obowiązuje go też podatek minimalny od budynków ani podatek minimalny od spółek ponoszących stratę bądź uzyskujących dochód mniejszy niż 1% przychodów. Jednocześnie nie może on odliczać od podstawy opodatkowania darowizn ani korzystać z ulg: IP Box, badawczo-rozwojowej, na innowacyjnych pracowników, na robotyzację, na produkcję próbną i wprowadzenie na rynek nowego produktu (na prototyp), na zwiększenie przychodów ze sprzedaży produktów (na ekspansję), na przejmowanie podmiotów prowadzących tę samą działalność (na konsolidację), na stanie się spółką publiczną (emisyjnej), na wsparcie sportu, kultury, nauki i szkolnictwa wyższego czy na nabycie terminala płatniczego.

Nie może też stosować ulgi na złe długi. Nie jest natomiast jasne, czy przejście na ryczałt powoduje ustanie obowiązku zwiększania podstawy opodatkowania o niezapłacone należności w rozumieniu przepisów o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych. Ustawodawca postanowił bowiem, że podatnik, który dokonuje odliczeń na podstawie art. 18 i art. 18d–18f, traci odpowiednio prawo albo obowiązek do ich kontynuowania, a podwyższenie podstawy opodatkowania trudno nazwać „odliczeniem”.

[5] Por. art. 28h ust. 1 i 2 oraz art. 18aa updop.

[6] Art. 28o ust. 1 updop.

[7] Przeliczonej po średnim kursie NBP ogłoszonym na pierwszy roboczy dzień października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł.

[8] Podatnik EC może też zapłacić podatek od różnic przejściowych między wynikiem podatkowym a wynikiem rachunkowym, ustalanych „na wejściu” do ryczałtu, a także od dochodu z przekształcenia – jeśli spółka powstała w wyniku przekształcenia i jej pierwszy rok podatkowy po przekształceniu jest jednocześnie pierwszym rokiem opodatkowania EC. Z kolei „na wyjściu” z EC spółka zapłaci podatek od zysku netto (odpowiadającego sumie niepodzielonych zysków netto/nieprzeznaczonych na pokrycie strat, osiągniętych w każdym roku opodatkowania EC). Będzie o tym mowa w cz. III artykułu, który ukaże się w kolejnym numerze „Rachunkowości”.

Podatnik ryczałtu nadal podlega natomiast reżimowi przepisów o strukturach hybrydowych, o opodatkowaniu dywidend oraz innych przychodów (dochodów) z tytułu udziału w zyskach osób prawnych, o opodatkowaniu dochodów z tytułu zbycia walut wirtualnych, dochodów zagranicznej jednostki kontrolowanej, przerzuconych dochodów i dochodów z tytułu niezrealizowanych zysków (exit tax)[5].

Stawka ryczałtu od dochodów spółek wynosi[6]:

- 10% podstawy opodatkowania – w przypadku małego podatnika (tj. takiego, u którego wartość przychodu ze sprzedaży, wraz z kwotą należnego podatku od towarów i usług, nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 mln euro[7]) oraz podatnika rozpoczynającego prowadzenie działalności,

- 20% podstawy opodatkowania – w pozostałych przypadkach.

Obowiązek zapłaty podatku powstaje, jeśli podatnik EC osiągnie dochody z następujących tytułów[8]:

- podzielonego zysku lub zysku przeznaczonego na pokrycie strat (i wypłaconych zaliczek na poczet zysku),

- ukrytych zysków,

- wydatków niezwiązanych z działalnością gospodarczą,

- nieujawnionych operacji gospodarczych,

- zmiany wartości składników majątku.

[9] ⇒link⇐

[10] Art. 28m ust. 1 pkt 1 i ust. 2 updop.

Dochody te (z wyjątkiem ostatniego z ww., wspomnianego w cz. I artykułu[9]) zostały omówione poniżej. Wszystkie podlegają tej samej stawce u podatnika EC.

Opodatkowanie zysku netto

Ryczałtowi według podanych wyżej stawek podlega przede wszystkim zysk netto – wypracowany w okresie opodatkowania ryczałtem – w części, w jakiej zysk ten został uchwałą o podziale lub o pokryciu wyniku finansowego netto przeznaczony:

- do wypłaty udziałowcom lub

- na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem

oraz wypłacone zaliczki na poczet zysku[10].

Podstawę opodatkowania stanowi suma dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat, ustalona w miesiącu, w którym podjęto uchwałę o podziale lub o pokryciu wyniku finansowego netto.

[11] Art. 28n ust. 1 pkt 1 i ust. 2 updop.

[12] Art. 28t ust. 1 pkt 1 updop.

[13] Art. 30a ust. 19 updof.

[14] Obliczonego jako iloczyn procentowego udziału wspólnika w zysku spółki, liczonego na dzień nabycia przez niego prawa do wypłaty podzielonego zysku, i należnego ryczałtu od dochodów spółek z zysku podzielonego tej spółki, z którego dywidenda została uzyskana.

[15] Por. art. 30a ust. 19 i art. 41 ust. 4 updof.

[16] Zob. przykład nr 50, a także wyjaśnienia Ministerstwa Finansów opublikowane 17.01.2022 r. „Reforma Polski Ład – stan na 14 stycznia 2022 r.”, www.eureka.mf.gov.pl.

Podział bądź pokrycie wyniku finansowego netto podatnika następuje do końca 6. miesiąca następującego po ostatnim dniu roku podatkowego, za który sporządzono sprawozdanie finansowe. Jeżeli uchwała w tym przedmiocie zostanie podjęta w terminie późniejszym, przyjmuje się, że podjęto ją ostatniego dnia tego 6. miesiąca[11]. Podatek jest płatny do 20. dnia 7. miesiąca roku podatkowego podjęcia uchwały[12].

Pobór podatku obciążającego wspólnika

Podatek od dywidendy (w tym wypadku PIT) wystąpi także po stronie wspólnika. Jak wiadomo, stawka tej zryczałtowanej daniny wynosi 19% (art. 30a ust. 1 pkt 4 updof). Jednak w przypadku gdy dywidendę wypłaca spółka będą podatnikiem EC, podatek ulega znaczącemu zredukowaniu, co stanowi jedną z podstawowych zalet wyboru tej formy opodatkowania.

Zryczałtowany PIT od przychodów uzyskiwanych przez wspólnika z wypłat podzielonych zysków spółki, osiągniętych przez nią w okresie opodatkowania EC, pomniejsza się bowiem o kwotę stanowiącą[13]:

- 90% CIT przypadającego na wspólnika, należnego od tej kwoty[14] – gdy dywidenda pochodzi od spółki będącej małym podatnikiem lub rozpoczynającej działalność,

- 70% CIT przypadającego na wspólnika, należnego od tej kwoty – w przypadku otrzymania dywidendy od pozostałych spółek.

W praktyce powstał problem, w jaki sposób ustalić podstawę opodatkowania PIT po stronie wspólnika – czy jest nią przypadająca na wspólnika i wypłacona kwota zysku, po potrąceniu należnego do zapłaty przez spółkę ryczałtu od tego zysku – co wynika wprost z treści przepisów, które konsekwentnie odnoszą się do opodatkowania kwot faktycznie wypłacanych wspólnikowi[15], czy też kwota zysku przed opodatkowaniem, jak przyjęto w objaśnieniach podatkowych MF z 23.12.2021 r. „Przewodnik do Ryczałtu od dochodów spółek”[16]. Według MF estoński CIT pomniejsza zysk brutto, jednak nie tego roku, za który będzie wypłacany (np. 2022), lecz dopiero roku wypłaty (np. 2023). Dlatego podstawa naliczania ryczałtu od dochodów spółek i PIT od dywidendy jest – zdaniem MF – taka sama.

Moim zdaniem podatek wspólnika powinien być liczony od zysku pomniejszonego o ryczałt należny od tego zysku, na co zdaje się wskazywać także interpretacja KIS z 21.01.2022 r. (0112-KDIL2 1.4011.981.2021.4.DJ): podstawą opodatkowania podatkiem dochodowym od osób fizycznych będzie kwota faktycznie wypłaconego wspólnikom spółki zysku po potrąceniu należnego do zapłaty przez spółkę ryczałtu.

Kwestia ta może rodzić liczne spory między podatnikami a KAS.

Będąca małym podatnikiem spółka X osiągnęła dochód w wysokości 1000 i przeznaczyła go w całości na wypłatę dywidendy na rzecz jedynego wspólnika. Wobec tego powinna zapłacić EC w wysokości 100 (10%). Ile wynosi PIT od dywidendy wspólnika?

Moim zdaniem powinien być on obliczony następująco:

- podstawa opodatkowania wynosi 900 zł, gdyż taka kwota podlega wypłacie po odjęciu EC,

- PIT wyniesie zatem: 900 × 0,19 – 100 × 0,9 = 81,

- łączny podatek spółki X i wspólnika wyniesie 181, co daje efektywne opodatkowanie dochodu spółki X na poziomie 181/1000, tj. 18,1%.

Natomiast zgodnie ze stanowiskiem MF należałoby obliczyć PIT następująco:

- 1000 × 0,19 – 100 × 0,9 = 100,

- łączny podatek spółki X i wspólnika wyniósłby 200 zł, co dałoby efektywne opodatkowanie dochodu spółki X na poziomie 200/1000, tj. 20%.

I choć jest to wynik zgodny z intencjami Ministerstwa Finansów, które promując EC, konsekwentnie komunikowało, że efektywne opodatkowanie wyniesie 20% (dla małych podatników) i 25% (dla podatników innych niż mali lub rozpoczynających działalność), to jednak treść przepisów wskazuje, że ostatecznie prawodawca zdecydował się na niższe efektywne stawki, tj. odpowiednio 18,1 oraz 21,2%.

Opodatkowanie zaliczki na poczet zysku

Kolejną problematyczną kwestią jest opodatkowanie wypłacanej wspólnikowi zaliczki na poczet zysku. Zasada pomniejszania 19% PIT od dywidendy o ryczałt zapłacony przez spółkę odnosi się bowiem do ryczałtu od „przychodów uzyskiwanych przez wspólnika z wypłat podzielonych zysków spółki”, a zaliczka na poczet dywidendy nie jest podzielonym zyskiem. Literalnie rzecz biorąc, oznacza to, że do zaliczek na poczet dywidendy nie stosuje się zasady pomniejszenia PIT o kwotę CIT należnego od tych wypłat, choć wypłacający podlega reżimowi EC. Takie stwierdzenie można znaleźć w powołanej wyżej interpretacji KIS, w której czytamy: Nie mają Państwo możliwości zastosowania mechanizmu odliczenia, o którym mowa w art. 30a ust. 19 updof w odniesieniu do wypłacanych udziałowcom zaliczek na poczet dywidendy pochodzących z zysku osiągniętego w trakcie pierwszego roku opodatkowania ryczałtem, bowiem – co wynika wprost z (…) art. 30a ust. 19 ww. ustawy – odliczenie stosowane jest wyłącznie do dywidendy wypłaconej z zysków opodatkowanych ryczałtem, co oznacza, że nie ma zastosowania do zaliczkowej wypłaty dywidendy.

Biorąc liczby z przykładu powyżej i przyjmując, że wypłacie podlega nie dywidenda, lecz zaliczka na poczet dywidendy, oznaczałoby to (w najlepszym razie), że:

- PIT należałoby ustalić w wysokości: 900 × 0,19 – 0 = 171,

- łączny podatek spółki X i wspólnika wyniósłby 271, co dałoby efektywne opodatkowanie dochodu spółki X na poziomie 271/1000, tj. 27,1%.

[17] Por. art. 28p ust. 3 i art. 28m ust. 2 updop.

[18] Art. 45 ust. 3 updof.

Za tym, że wykładnia przyjęta przez KIS jest błędna, przemawiają przede wszystkim względy systemowe i celowościowe – nie ma bowiem powodu, dla którego zaliczka na poczet dywidendy miałaby być opodatkowana mniej korzystnie niż sama dywidenda. Nie bez znaczenia jest także, że w przepisach regulujących EC znalazło się postanowienie, iż wypłatę zaliczki na poczet przewidywanej dywidendy (podzielonego zysku) należy traktować analogicznie (odpowiednio) jak zysk netto przeznaczony do podziału, a spółka wypłacająca taką zaliczkę, obliczając ryczałt od podzielonego zysku, pomniejsza go o kwoty ryczałtu od zaliczek wypłaconych na poczet tego zysku[17]. Niestety, stosownych zapisów zabrakło w updof.

Można by ew. rozważać wystąpienie o zwrot nadpłaconego podatku już po dokonaniu podziału zysku spółki opodatkowanej EC, a zatem po przekształceniu się zaliczki na dywidendę w dywidendę właściwą. Jednak taki tryb postępowania jest dyskusyjny, gdyż podatek od dywidendy (i zaliczki) jest rozliczany w momencie wypłaty. Pobrany od zaliczki na poczet dywidendy PIT 19% nie jest zaliczką na podatek, lecz samym podatkiem. Dochodów z dywidend (zaliczek na dywidendy) i pobranego podatku wspólnicy nie wykazują w zeznaniu rocznym[18], więc nie ma w nim miejsca na wykazanie nadpłaty. Można by wystąpić o jej zwrot na podstawie ogólnych przepisów Op o stwierdzeniu i zwrocie nadpłaty, jednak z pewnością doprowadzi to do sporu, czy późniejsze zdarzenie (przekształcenie się zaliczki na dywidendę w samą dywidendę) może mieć wpływ na wysokość zobowiązania podatkowego, które już wygasło na skutek zapłaty, a w momencie poboru podatku wysokość tego zobowiązania została określona prawidłowo.

Na szczęście wiele wskazuje na to, że organy podatkowe nie będą trwać przy tym błędnym stanowisku. Pojawiła się bowiem przeciwna interpretacja KIS z 2.06.2022 r. (0115-KDIT1.4011.176.2022.1.MR), w której wyraźnie potwierdzono prawo spółki, jako płatnika zryczałtowanego PIT, do zastosowania pomniejszenia, o którym mowa w art. 30a ust. 19 updop, w razie wypłaty zaliczki na poczet przyszłej dywidendy.

Wątpliwości budzi także kwestia momentu powstania obowiązku zapłaty ryczałtu przez podatnika EC, który wypłaca zaliczkę na poczet dywidendy. Czy podatek od zaliczki wypłaconej np. w listopadzie 2022 r. jest płatny do 20.07.2022 r. (co oznaczałoby automatycznie powstanie zaległości podatkowej), czy do 20.07.2023 r.? Zdaniem fiskusa prawidłowy jest pierwszy termin. MF w odpowiedzi z 2.04.2022 r. na interpelację poselską nr 30734 oraz KIS w interpretacji z 5.05.2022 r. (0111-KDIB1-1.4010.67.2022.4.BS) zaprezentowali następujący tok rozumowania.

W świetle art. 28m ust. 1 pkt 1 updop ryczałtowi podlega dochód odpowiadający wysokości zysku netto, wypracowanego w okresie stosowania tej formy opodatkowania, w części, w jakiej zysk ten został – uchwałą o podziale lub o pokryciu wyniku finansowego netto – przeznaczony do wypłaty lub na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem. Zgodnie z ust. 2 odnosi się to odpowiednio także do wypłaty zaliczki na poczet przewidywanej dywidendy (podzielonego zysku). W konsekwencji odpowiednie zastosowanie ma również regulacja dotycząca terminu zapłaty ryczałtu od zysku podzielonego, tj. do 20. dnia 7. miesiąca roku podatkowego (art. 28t ust. 1 pkt 1). Sformułowanie „roku podatkowego” oznacza, że chodzi o rok podatkowy, w którym wypłacono zaliczkę.

Na poparcie został przywołany art. 28n ust. 2, zgodnie z którym podział lub pokrycie wyniku finansowego netto podatnika są dokonywane do końca 6. miesiąca następującego po ostatnim dniu roku podatkowego, za który jest sporządzane sprawozdanie finansowe, a jeśli uchwała o podziale lub o pokryciu wyniku finansowego netto zostanie podjęta w terminie późniejszym, przyjmuje się, że podjęto ją ostatniego dnia tego 6. miesiąca.

Moim zdaniem z takim rozumowaniem nie sposób się zgodzić. Problem sprowadza się do „odpowiedniego zastosowania” do zaliczek na dywidendy przepisów o opodatkowaniu podzielonych zysków. Podzielone zyski mają być z woli ustawodawcy opodatkowane do 20. dnia 7. miesiąca roku następującego po roku osiągnięcia zysku. Analogicznie (odpowiednio) zaliczki na dywidendę, traktowane jak dochód odpowiadający wysokości zysku netto przeznaczonego do podziału, powinny zostać zatem opodatkowane w rozliczeniu za rok, w którym je wypłacono (a nie w roku wypłaty). Innymi słowy, skoro podatek od podzielonego zysku jest płatny po zakończeniu roku, dotyczy to także podatku od zaliczki na dywidendę, do której odpowiednio stosuje się zasady dotyczące zysku podzielonego.

Opodatkowanie ukrytych zysków

[19] Art. 28m ust. 1 pkt 2, 3 i 6 updop.

[20] Art. 28c pkt 1 updop.

Ustawodawca włożył spory wysiłek w zapobieganie zjawisku nazywanemu potocznie „wyciąganiem pieniędzy ze spółki”, czyli takiemu wykorzystaniu jej środków, które formalnie nie stanowi wypłaty zysku, a niejednokrotnie dodatkowo zwiększa koszty uzyskania przychodów. Z tego powodu do kategorii dochodów opodatkowanych ryczałtem włączone zostały: ukryte zyski, wydatki niezwiązane z działalnością gospodarczą oraz nieujawnione operacje gospodarcze[19].

Ukrytymi zyskami są wszelkie świadczenia wykonane w związku z prawem do udziału w zysku, inne niż podzielony zysk, których bezpośrednim lub pośrednim beneficjentem jest udziałowiec lub podmiot powiązany bezpośrednio bądź pośrednio z podatnikiem lub z tym udziałowcem.

Uwaga: w zakresie, w jakim definicja ukrytych zysków odnosi się do podmiotów powiązanych, należy przez to rozumieć podmioty powiązane zdefiniowane w przepisach o cenach transferowych, jednak z jedną ważną różnicą – na potrzeby ukrytych zysków próg posiadanych udziałów w kapitale, praw głosu, udziału w zyskach itp. wynosi zaledwie 5%[20].

[21] Art. 28m ust. 4 pkt 3 updop.

[22] Art. 28m ust. 3 updop.

Ustawodawca wskazał całą listę przykładów ukrytych zysków, w tym udzielenie pożyczki ww. beneficjentowi lub poniesienie kosztów (np. odsetek) związanych z otrzymaniem pożyczki od takiego beneficjenta (ale już nie spłatę samej kwoty takiej pożyczki)[21], nadwyżkę wartości rynkowej transakcji ponad zastosowaną cenę, wypłacone z zysku wynagrodzenie z tytułu umorzenia udziału, zysk przeznaczony na podwyższenie kapitału zakładowego, darowizny i prezenty, wydatki na reprezentację[22].

Z ukrytych zysków wyłączono wynagrodzenia z tytułu powołania (np. do zarządu), umowy o pracę, umowy zlecenia i o dzieło lub kontraktu menedżerskiego – do wysokości 5-krotności średniego miesięcznego wynagrodzenia wypłacanego przez podatnika z tych tytułów (nie więcej jednak niż 5-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw).

[23] Art. 28m ust. 4 i 5 updop.

[24] ⇒link⇐

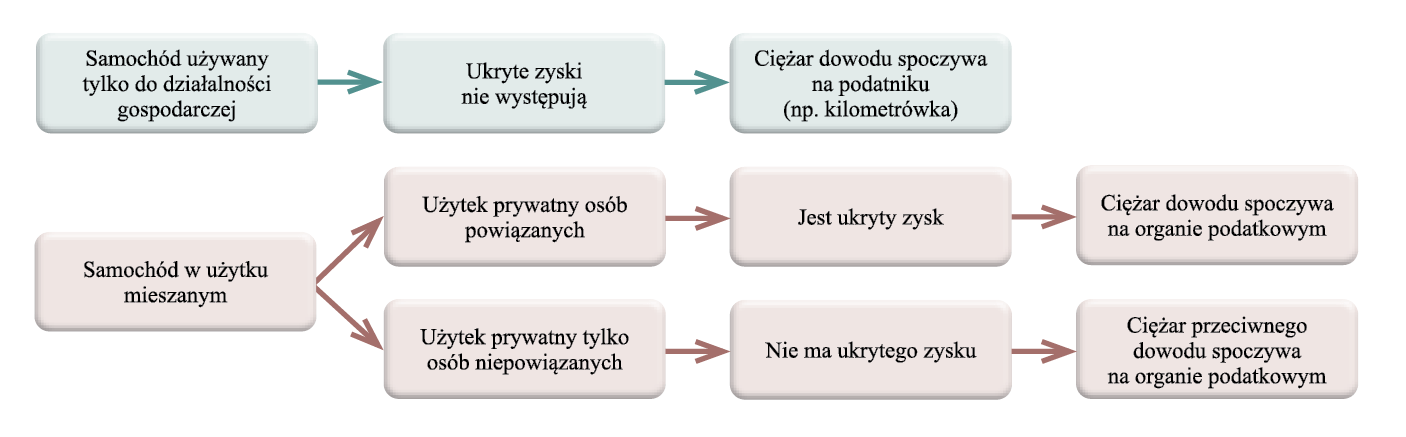

Ukrytymi zyskami nie są też wydatki i odpisy amortyzacyjne dotyczące samochodów osobowych używanych wyłącznie do działalności gospodarczej lub ich połowa – w przypadku wykorzystywania tych pojazdów także na inne cele, np. prywatne, przy czym ciężarem dowodu w tym zakresie obarczony jest podatnik[13]. Czy to oznacza, że w przypadku używania samochodów osobowych do celów mieszanych połowa wydatków i odpisów amortyzacyjnych stanowi automatycznie ukryty zysk i podlega opodatkowaniu? Zdaniem fiskusa tak, gdyż wynika to z zastosowanego do ww. zasady wnioskowania a contrario.

Takie stanowisko zostało zaprezentowane w interpretacji KIS z 25.01.2022 r. (0111-KDIB1-2.4010.554.2021.2.AK). Organ podatkowy wskazał, że skoro podatnik nie prowadzi ewidencji przebiegu pojazdów, to pomimo deklarowanego wyłącznego użytku do celów działalności gospodarczej, zgodnie z art. 16 ust. 5f updop przyjmuje się, że samochody są wykorzystywane zarówno do celów służbowych, jak i prywatnych.

Jednak przepisy o ukrytych zyskach nie tylko nie odwołują się do art. 16 ust. 5f, lecz na dodatek nakładają na podatnika ciężar dowodu w zakresie udowodnienia użytkowania samochodu wyłącznie na potrzeby działalności gospodarczej. Jaki jest sens takiej regulacji, skoro dowodem miała by być ewidencja? Zastosowanie art. 16 ust. 5f do ustalenia ukrytych zysków wydaje się więc niedopuszczalnym rozumowaniem per analogiam.

Stanowisko KIS, zgodnie z którym 50% wydatków na samochody osobowe stanowi ukryte zyski, od których podatnik musi zapłacić EC, zostało w pełni poparte przez Ministerstwo Finansów, które w odpowiedzi z 16.02.2022 r. na zapytanie prasowe powtórzyło argumentację interpretacji, uzupełniając ją stwierdzeniem, że brak ewidencji przebiegu pojazdu uniemożliwia podatnikowi wykazanie braku możliwości użytku prywatnego/na cele osobiste wspólników lub członków ich rodzin albo innych podmiotów powiązanych.

Szkopuł w tym, że zgodnie z omawianym tu przepisem spoczywający na podatniku ciężar dowodu dotyczy jedynie ew. wykazania używania samochodu wyłącznie na cele związane z działalnością gospodarczą (nie zaś tego, kto jest beneficjentem prywatnego użytkowania), a przy takim użytkowaniu o ukrytym zysku w ogóle nie może być mowy. Aby powstały ukryte zyski, muszą być spełnione dwa warunki. Po pierwsze samochód musi być używany do celów mieszanych (i tu ew. dowód przeciwny spoczywa na podatniku). Po drugie zaś użytkowanie na cele niezwiązane z działalnością gospodarczą musi dotyczyć wspólników, ich rodzin lub innych podmiotów powiązanych, gdyż tego wymaga wyżej omówiona definicja ukrytych zysków. Ciężar dowodu zaistnienia tego drugiego warunku spoczywa – wbrew twierdzeniom MF i dyrektora KIS – na organie podatkowym, a kwestia ewidencji przebiegu pojazdu jest bezprzedmiotowa (podatnik nie ma obowiązku jej prowadzenia, skoro wykorzystuje samochód do celów mieszanych). Można to zilustrować schematem jak niżej.

O ile więc intencje ustawodawcy są stosunkowo jasne, o tyle redakcja przepisów niestety budzi wątpliwości, które nie kończą się na kwestii samochodów. Ogólną cechą ukrytych zysków ma być bowiem związek świadczenia z prawem do udziału w zysku. Tytułem przykładu wskazano jednak np. udzielenie pożyczki albo wypłatę wynagrodzenia za udział w zarządzie lub pracę, a nie są to przecież – co do zasady – świadczenia związane z udziałem w zysku. Nasuwa się zatem pytanie, czy każde takie świadczenie stanowi ukryty zysk, czy tylko to, które w rzeczywistości służy wypłacie zysku, a jedynie formalnie zostało „ubrane w szaty” pożyczki bądź umowy o pracę.

Spółka X, w drugim roku prowadzenia działalności i opodatkowania ryczałtem, spełnia warunek zatrudnienia przez zatrudnienie na umowę o pracę żony wspólnika. Kontrakt ma rzeczywisty charakter – praca jest wykonywana, nie ma wątpliwości co do przydatności pracownicy w działalności gospodarczej spółki X, wynagrodzenie za pracę ustalono w wysokości rynkowej. Czy w tym przypadku mamy do czynienia z ukrytym zyskiem? Moim zdaniem nie. Aby sprawdzić, czy wynagrodzenie żony wspólnika nie jest ukrytym zyskiem, musimy ustalić, czy nie przekracza ono 5-krotności średniego miesięcznego wynagrodzenia wypłacanego w tym zakładzie i jednocześnie 5-krotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw.

Ponieważ jednak w spółce jest zatrudniony tylko ten jeden pracownik, można pominąć warunek odnoszący się do 5-krotności średniej pensji w danym zakładzie pracy (jeśli przyjąć, że średnią pensją jest ta wypłacana jedynej pracownicy, zawsze będzie on spełniony). Istotne jest więc jedynie, by jej wynagrodzenie nie przekraczało 5-krotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. Wówczas nie mielibyśmy do czynienia ze świadczeniem wykonywanym w związku z prawem do udziału w zysku.

Gdyby spółka X zatrudniała także inne osoby, pojawiłaby się wątpliwość, czy licząc średnią pensję, należy wliczać wynagrodzenie osoby, do której ta średnia wynagrodzeń ma być odnoszona. Ponadto, w jaki sposób miałyby być uśrednione wynagrodzenia zatrudnionych, gdyby wypłacano je na podstawie różnych tytułów prawnych (powołanie, umowa o pracę, zlecenie)? Czy w celu ustalenia średniej powinno się sumować wszystkie wypłaty w spółce X, czy tylko wypłaty z tych samych tytułów, do których średnia ma się odnosić (w naszym przykładzie z umowy o pracę)? Ani updop, ani objaśnienia MF nie dają odpowiedzi na te pytania.

[25] Por. pkt 6.2 objaśnień MF.

[26] Art. 28m ust. 1 pkt 6 updop.

Drugą ogólną cechą ukrytych zysków jest to, że świadczenia spółki adresowane są bezpośrednio lub pośrednio do udziałowców, co zresztą odpowiada pierwszej cesze ogólnej, tj. związkowi tych świadczeń z prawem do udziału w zyskach. Podając udzielenie pożyczki jako przykład ukrytych zysków, wyraźnie wskazano, że chodzi o pożyczki udzielane właśnie takim podmiotom, jednak wyliczając większość pozostałych przykładów, adresatów świadczeń już bliżej nie określano. Czy zatem np. darowizny lub wydatki na reprezentację niezwiązane w żaden sposób z udziałowcami podatnika także stanowią ukryte zyski? Lektura objaśnień MF wskazuje na odpowiedź przeczącą, gdyż wyraźnie i w wielu miejscach podkreślono, że chodzi o świadczenia na rzecz wspólników lub podmiotów powiązanych bezpośrednio bądź pośrednio z podatnikiem lub z tymi wspólnikami[25].

Warto nadmienić, że zakup rzeczywistych świadczeń na warunkach rynkowych od podmiotów powiązanych nie prowadzi do powstania ukrytych zysków, co jednolicie potwierdzają interpretacje KIS w odniesieniu np. do:

- czynszu najmu lokalu wynajmowanego od udziałowca i wynagrodzenia z tytułu umowy o pracę córki udziałowca (pismo z 25.01.2022 r., 0111-KDIB1-2.4010.554.2021.2.AK),

- usług księgowych (pismo z 13.01.2022 r., 0111-KDIB2-1.4010.518.2021.2.AR),

- poręczenia na spłatę zobowiązań udzielonego podatnikowi przez wspólników (pismo z 28.01.2022 r., 0111-KDIB2-1.4010.512.2021.2.AR).

Opodatkowanie dochodów z nieujawnionych operacji i wydatków niezwiązanych z działalnością gospodarczą

Dochód z nieujawnionych operacji gospodarczych został zdefiniowany jako wartości przychodów i kosztów podlegających zgodnie z przepisami o rachunkowości zarachowaniu w roku podatkowym i uwzględnieniu w zysku (stracie) netto, których nie uwzględniono w tym zysku (stracie) netto[26]. Czy chodzi o sumę takich przychodów i kosztów, czy jedynie o różnicę między przychodami a kosztami? Zdroworozsądkowo należałoby przyjąć, że ustawodawca miał na myśli dochód (przychody minus koszty). Poza tym można argumentować, że wartość kosztów jest z natury ujemna, a zatem pomniejsza wartość przychodów. Jednak z drugiej strony nie można wykluczyć interpretacji idących w kierunku sumowania bezwzględnych wartości przychodów i kosztów. Z pewnością można ten przepis tak właśnie zrozumieć, a ponadto uznać go za rodzaj sankcji za ukrywanie operacji gospodarczych. Objaśnienia MF niestety nie odnoszą się do tej kwestii.

[27] Art. 28t ust. 1 pkt 3 i 4, art. 28n ust. 1 pkt 2 i 5 updop.

[28] Art. 28n ust. 4 updop.

[29] Art. 28n ust. 5, art. 28p ust. 1 updop.

[30] Art. 28r ust. 1 i 2 updop.

[31] Por. pkt 86 objaśnień MF.

Dochody z tytułu ukrytych zysków i wydatków niezwiązanych z działalnością gospodarczą (ta ostatnia kategoria nie została zdefiniowana, więc należy ją rozumieć zgodnie ze znaczeniem użytych słów – chodzi o wydatki, które nie mają związku z prowadzoną przez podatnika działalnością gospodarczą, np. zakup dzieła sztuki przez przedsiębiorcę zajmującego się wyłącznie produkcją nawozów sztucznych) ustala się miesięcznie, a ryczałt jest płatny do 20. dnia następnego miesiąca. Natomiast dochód z tytułu nieujawnionych operacji gospodarczych ustala się w ujęciu rocznym, a ryczałt podlega zapłacie do końca 3. miesiąca następnego roku podatkowego[27].

Dochody zagraniczne

Przychody uzyskane za granicą wolne w Polsce od podatku na podstawie umowy międzynarodowej (w szczególności o unikaniu podwójnego opodatkowania), a także związane z nimi koszty oraz podatek zapłacony za granicą podlegają wyłączeniu z podstawy opodatkowania ryczałtem (wyniku finansowego netto podatnika EC) – tę ostatnią pomniejsza się o takie przychody oraz podwyższa o takie koszty i taki podatek[28].

Jeżeli dochody zagraniczne nie podlegają zwolnieniu z opodatkowania w Polsce, to z podstawy opodatkowania EC wyłącza się jedynie podatek zapłacony za granicą, tj. nie uwzględnia się go jako kosztu, ale jednocześnie odlicza się go od kwoty należnego ryczałtu (nie więcej jednak niż do wysokości ryczałtu obliczonego od kwoty dochodu uzyskanego za granicą)[29].

Deklaracja roczna

W terminie do końca 3. miesiąca roku podatkowego podatnik EC składa w formie elektronicznej do właściwego US deklarację CIT-8E o wysokości dochodu osiągniętego za poprzedni rok podatkowy[30]. Nie ogłoszono jeszcze wzoru formularza CIT-8E, który uwzględniałby zmiany w EC wprowadzone od 1.01.2022 r., a obowiązujący wcześniej wzór jest obecnie nieadekwatny. W deklaracji trzeba będzie zapewne wykazać osiągnięte dochody z podziałem na ich rodzaje (z zysku podzielonego, ukrytych zysków, nieujawnionych operacji gospodarczych itd.), przy czym będzie ona miała charakter jedynie informacyjny – wysokość i termin płatności podatku są ustalane według wyżej opisanych zasad i różnią się w zależności od tego, co stanowi przedmiot opodatkowania[31].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych